Tamanho e Participação do Mercado de Bioplásticos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

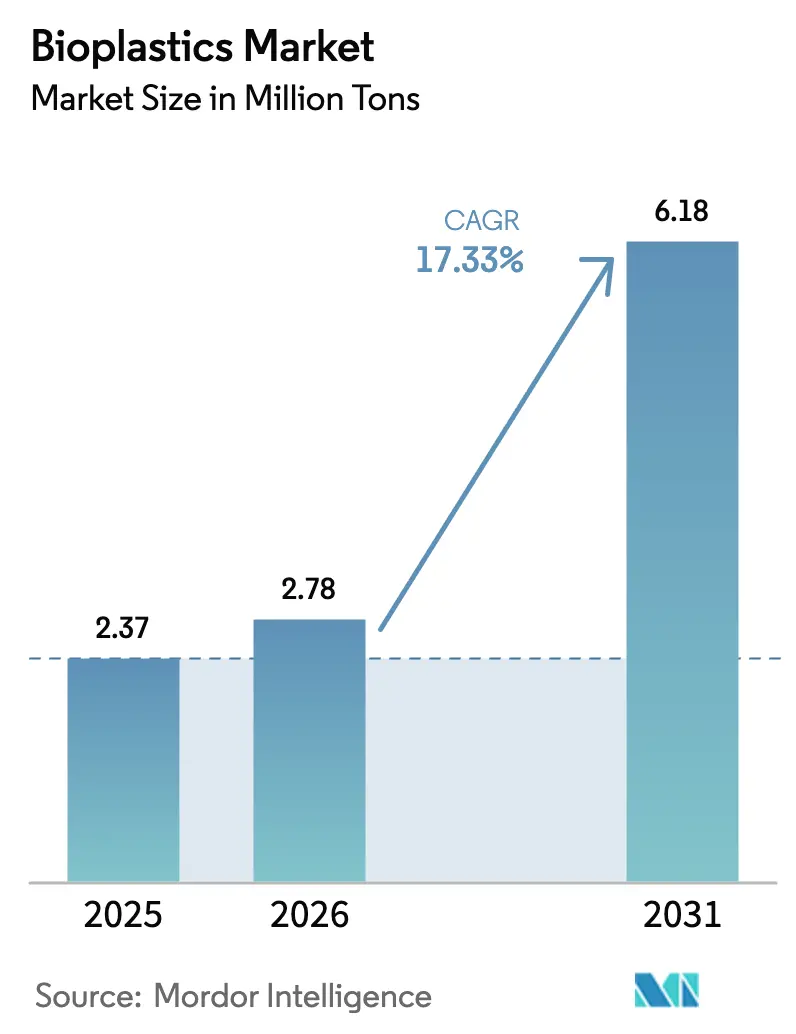

| Volume do Mercado (2026) | 2.78 Milhões de toneladas |

| Volume do Mercado (2031) | 6.18 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 17.33% CAGR |

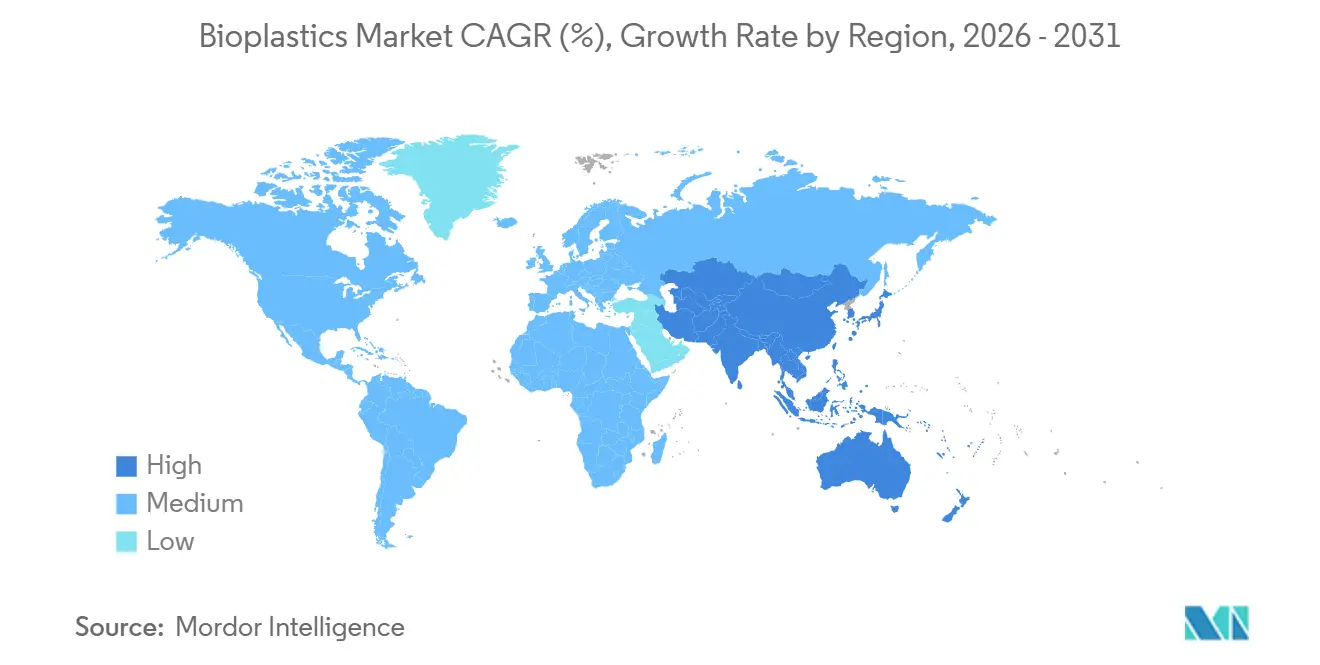

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

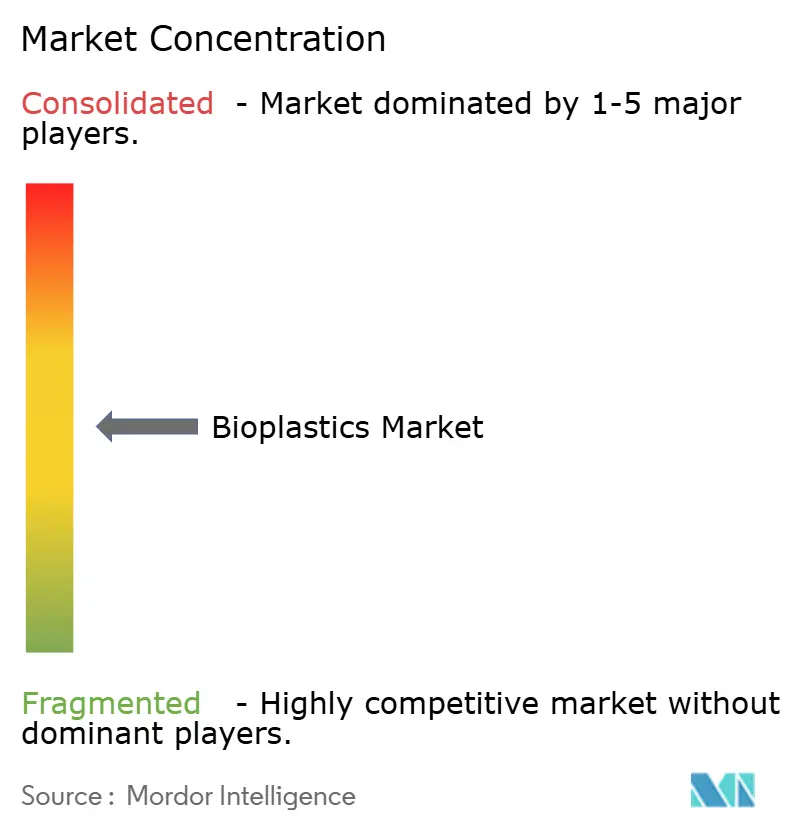

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bioplásticos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Bioplásticos aumente de 2,37 milhões de toneladas em 2025 para 2,78 milhões de toneladas em 2026 e alcance 6,18 milhões de toneladas até 2031, crescendo a um CAGR de 17,33% no período 2026-2031. Esse crescimento decorre das proibições de plásticos de uso único na Europa e na Ásia, das metas corporativas de emissões líquidas zero que se refletem nas avaliações de fornecedores, e do rápido alinhamento das cadeias de suprimento de matérias-primas renováveis no Brasil, na Índia e na Tailândia. Os investimentos de capital estão migrando para a Ásia-Pacífico, onde isenções fiscais e incentivos de arrendamento de terrenos reduzem os prazos de retorno para novas linhas de PLA e PHA. Ao mesmo tempo, inovadores norte-americanos e europeus continuam a registrar patentes relacionadas a ligas de PLA resistentes ao calor e catalisadores de reciclagem enzimática que prometem reduzir as emissões totais do ciclo de vida em comparação com o bio-PET substituto direto. A volatilidade de preços permanece o principal risco, pois as resinas de bioplásticos apresentam um prêmio de 20% a 40% sobre o LDPE fóssil quando o Brent é negociado abaixo de USD 80 por barril, nível observado intermitentemente em 2024 e no início de 2025. Essas forças estruturais combinam-se para acelerar as adições de capacidade, ao mesmo tempo que expõem as margens à queda do preço do petróleo bruto.

Principais Conclusões do Relatório

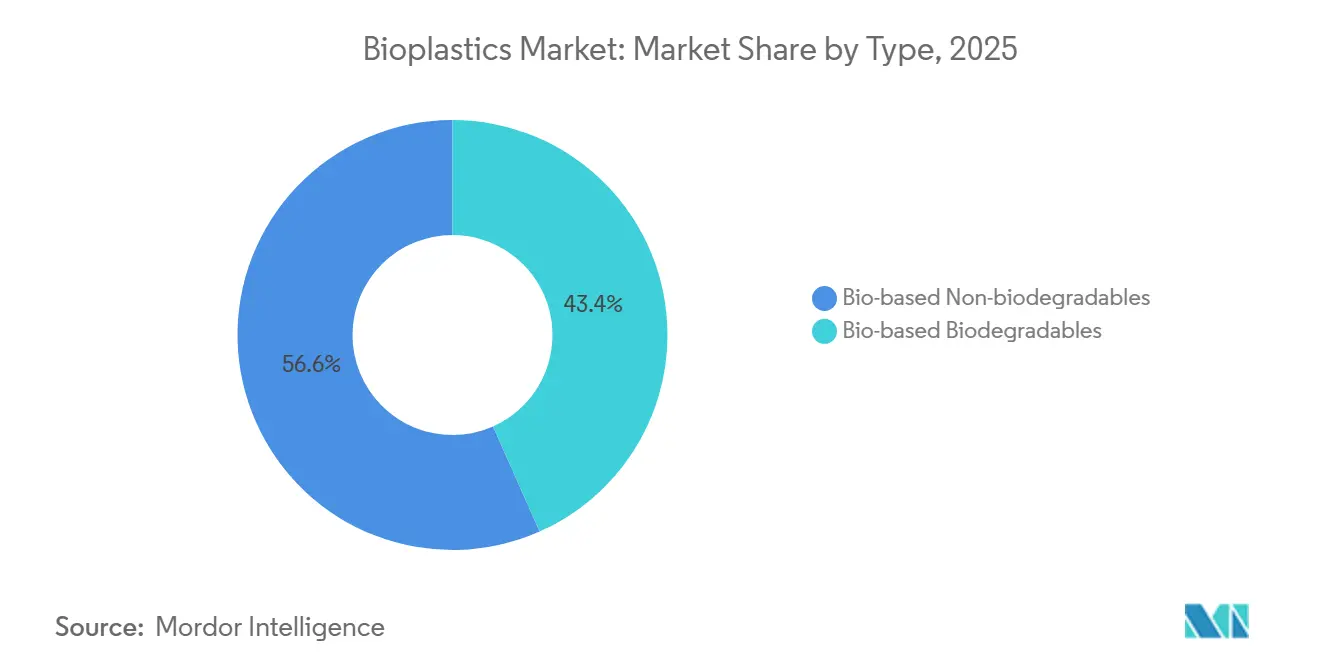

- Por classe de polímero, os não biodegradáveis de base biológica capturaram 56,64% da participação do mercado de bioplásticos em 2025, enquanto os biodegradáveis de base biológica lideraram o crescimento com um CAGR de 23,46%.

- Por matéria-prima, os insumos de cana-de-açúcar e beterraba açucareira forneceram 42,28% dos volumes globais de resina em 2025; os fluxos celulósicos e de resíduos de madeira estão se expandindo a um CAGR de 24,59%.

- Por tecnologia de processamento, a extrusão deteve 46,94% dos volumes de 2025, enquanto a impressão 3D representa a rota de crescimento mais rápido com um CAGR de 22,88% até 2031.

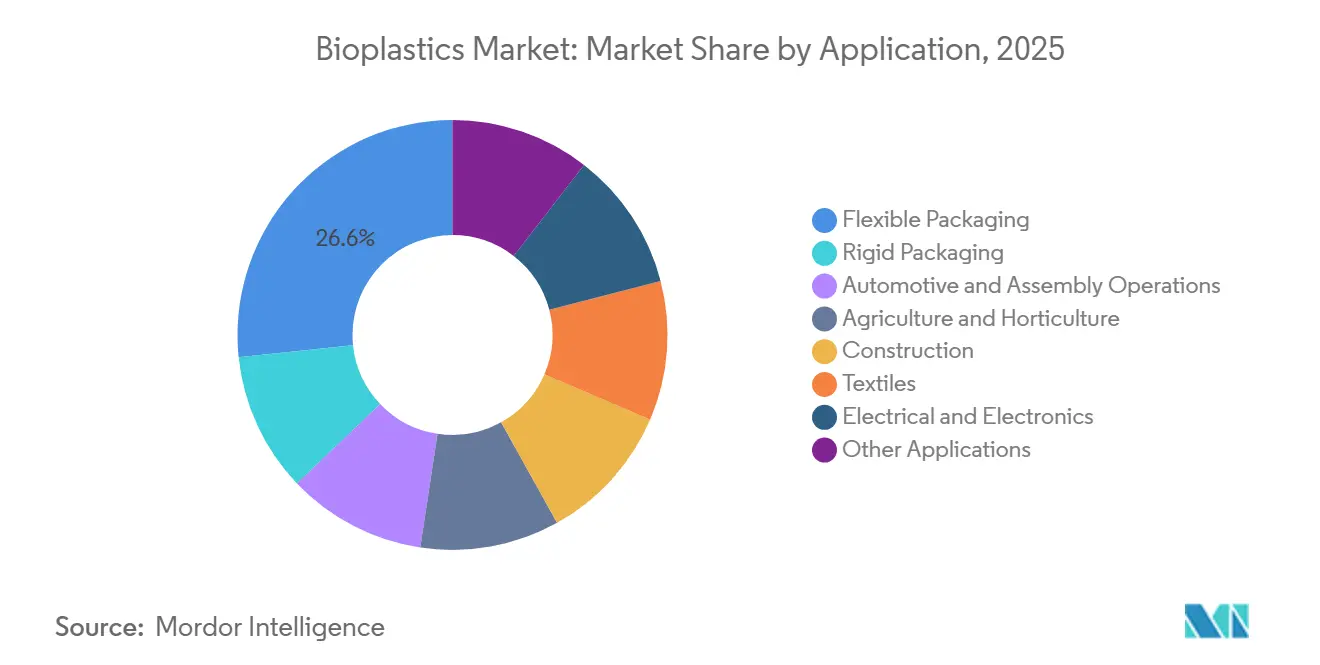

- Por aplicação, a embalagem flexível comandou 26,65% da demanda de 2025 e está crescendo a um CAGR de 24,69% até 2031.

- Por região, a Ásia-Pacífico respondeu por 47,75% dos volumes de 2025 e está projetada para crescer a um CAGR de 22,51%, superando todas as demais geografias.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bioplásticos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições de plásticos de uso único na Europa e na Ásia | +3.8% | Europa, Índia, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Demanda por embalagens sustentáveis | +4.2% | Global, concentrada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Aquisição corporativa de polímeros de baixo carbono com metas de emissões líquidas zero | +3.5% | Global, liderada por marcas multinacionais de bens de consumo embalados | Médio prazo (2-4 anos) |

| Incentivos de compatibilidade com reciclagem | +2.1% | Europa, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Disponibilidade de matéria-prima renovável | +2.9% | Brasil, Índia, Tailândia, Estados Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandato de Proibição de Plásticos de Uso Único na Europa e na Ásia

As proibições regulatórias sobre espuma de poliestireno, sacolas oxo-degradáveis e canudos de polietileno removeram aproximadamente 1,2 milhão de toneladas de demanda por plásticos petroquímicos desde 2021, criando uma demanda imediata por alternativas certificadas como compostáveis. A orientação da Comissão Europeia emitida em julho de 2024 restringiu ainda mais as definições ao vincular as isenções à norma EN 13432, o que excluiu as embalagens com aditivos oxo e acelerou a penetração do PLA em utensílios para serviços de alimentação. Na Índia, o Conselho Central de Controle da Poluição realizou auditorias pontuais ao longo de 2024 para apreender estoques não conformes avaliados em INR 500 milhões, levando os conversores a firmar contratos plurianuais de PLA e misturas de amido[1]Conselho Central de Controle da Poluição, "Relatório Anual de Conformidade 2024," cpcb.nic.in. O roteiro de janeiro de 2025 da Tailândia estendeu o mandato a hotéis e restaurantes de serviço rápido, exigindo 40% de participação compostável até 2027 e, assim, reduzindo os riscos de nova capacidade doméstica. Como a fiscalização acarreta penalidades financeiras e responsabilidade dos proprietários de marcas, os contratos de compra agora sustentam as decisões de investimento de capital para plantas greenfield de Hainan a Gujarat.

Demanda Crescente por Embalagens Sustentáveis e Plásticos Ecológicos

Os líderes de bens de consumo embalados comprometeram-se coletivamente a substituir 8,5 milhões de toneladas de plástico virgem até 2030, mas 82% desse requisito permanecia sem contrato até meados de 2025. Essa lacuna de aquisição impulsionou solicitações de propostas tanto para bio-PE substituto direto quanto para ligas de PLA de próxima geração. A Unilever elevou sua captação de bio-PE para 47.000 toneladas em 2024 — alta de 22% em relação ao ano anterior — e tem como meta um aumento de três vezes até 2027. A Nestlé Waters pilotou garrafas totalmente em PLA na França que reduziram as emissões do berço ao portão em 35% em comparação com o rPET, embora a distorção térmica acima de 55 °C tenha restringido as vendas a canais refrigerados. A colaboração da Danone com a NatureWorks em março de 2025 visa elevar o limite de deflexão térmica do PLA para 70 °C, desbloqueando copos de iogurte em temperatura ambiente no sul da Europa. A conclusão é clara: as marcas estão segmentando as aquisições entre substitutos diretos para formatos rígidos e ligas biodegradáveis para filmes flexíveis, cada caminho minimizando a interrupção das linhas existentes enquanto atende a diferentes exigências regulatórias.

Aquisição Corporativa de Polímeros de Baixo Carbono com Metas de Emissões Líquidas Zero

A contabilização do Escopo 3 torna a seleção de resinas uma alavanca direta para atingir as Metas Baseadas em Ciência, forçando os fornecedores a divulgar as emissões do berço ao portão por meio de Avaliações do Ciclo de Vida verificadas pela ISO 14044. A BASF alocou 320.000 toneladas de créditos de balanço de biomassa em sua linha de polímeros em 2024, alta de 78% em dois anos[2]BASF, "Relatório de Sustentabilidade 2024," basf.com . A TotalEnergies Corbion divulga uma pegada de 0,5 kg de CO₂ equivalente para seu PLA, aproximadamente 75% abaixo do PET fóssil, posicionando-o para licitações premium em embalagens alimentares e médicas. O bio-PE de base açucareira da Braskem alcança um balanço de –3,09 kg de CO₂ por kg de polímero, uma afirmação que a Procter & Gamble cita em suas divulgações climáticas. A certificação da cadeia de custódia tornou-se, portanto, um requisito de entrada no mercado: produtores sem auditorias ISCC PLUS ou RSB raramente avançam além da pré-qualificação.

Incentivos Avançados de Compatibilidade com Reciclagem Mecânica

As taxas eco-moduladas do CITEO da França reduzem os encargos em EUR 100 por tonelada para garrafas de bio-PE que se comportam como análogos fósseis em classificadores ópticos, enquanto o PLA ainda enfrenta um sobretaxa de EUR 50. A orientação do ZSVR da Alemanha de setembro de 2024 oferece créditos de conteúdo reciclado mínimo exclusivamente para bio-PE, bio-PET e bio-PA, excluindo muitos graus biodegradáveis. O subsídio do Japão de abril de 2025 financia retrofits de despolimerização enzimática para que o PLA possa integrar os circuitos de PET, sinalizando uma mudança em direção à reciclagem química que poderia eventualmente fechar a lacuna de infraestrutura. No interim, os substitutos diretos de base biológica desfrutam de um impulso de conformidade onde existem fluxos de reciclagem maduros.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmio de preço em relação aos plásticos petroquímicos com preços baixos do petróleo | –2.7% | Global, agudo em segmentos sensíveis a preços | Curto prazo (≤ 2 anos) |

| Lacunas de resistência ao calor e de barreira nos graus de PLA | –1.4% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Penalidades por infraestrutura limitada de compostagem industrial | –1.6% | Ásia-Pacífico, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de Preço em Relação aos Plásticos Petroquímicos em Contexto de Baixos Preços do Petróleo

O PLA foi negociado entre USD 2.200 e USD 3.800 por tonelada em 2024-2025, aproximadamente o dobro do LDPE virgem quando o Brent teve média de USD 75 por barril. Sem encargos de carbono ou compostabilidade obrigatória, os conversores na Índia e no Sudeste Asiático enfrentam uma penalidade de custo de até 60% ao trocar o PP pelo PLA em embalagens para viagem. O prêmio do bio-PE da Braskem ampliou-se de USD 300 para USD 450 por tonelada no início de 2025, com o aumento de 12% nos preços do etanol devido à seca no Brasil. A fraqueza sustentada do petróleo bruto, portanto, ameaça toda a demanda, exceto a impulsionada por políticas, forçando a maioria dos produtores a proteger as margens por meio de contratos de compra de longo prazo indexados ao açúcar, e não ao petróleo.

Lacunas de Resistência ao Calor e de Propriedades de Barreira nos Graus de PLA

O PLA padrão amolece a 55 °C–60 °C, impedindo seu uso em bebidas de enchimento a quente ou bandejas para micro-ondas. O Ingeo 3D870 da NatureWorks eleva a deflexão térmica para 100 °C, mas acrescenta um prêmio de 25% na resina e aumenta os tempos de ciclo em 15 segundos. O PHA Nodax da Danimer mantém flexibilidade entre –40 °C e +60 °C, mas apresenta taxas de transmissão de oxigênio três a cinco vezes maiores do que o PP orientado, exigindo laminados multicamadas que complicam a compostagem. As misturas Ecovio da BASF fecham as lacunas de vapor d'água, mas diluem o conteúdo renovável porque o PBAT permanece de origem fóssil. A qualificação, portanto, avança lentamente, especialmente em aplicações que integram demandas mecânicas e de barreira em uma única parede.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Polímeros Não Biodegradáveis de Base Biológica Dominam, Biodegradáveis Aceleram

A classe não biodegradável de base biológica deteve 56,64% da participação do mercado de bioplásticos em 2025, pois o bio-PET e o bio-PE operam em instalações legadas, preservam a clareza de grau para garrafas e se encaixam nos circuitos de reciclagem estabelecidos. A Coca-Cola enviou sua 90ª bilionésima PlantBottle em 2024, validando a vantagem de escala do conteúdo bio parcial que mantém a pureza dos fardos de PET intacta. A família de biodegradáveis, liderada por PLA e misturas de amido, está crescendo a 23,46% e irá erodir a participação à medida que os mandatos de desvio de aterros sanitários se espalharem da Europa para a América do Sul. O PLA já domina as embalagens transparentes do tipo clamshell para produtos agrícolas norte-americanos, enquanto as combinações de amido-PBAT dominam as sacolas de supermercado em todo o Sudeste Asiático, auxiliadas por masterbatches à base de mandioca com preços 15% abaixo dos equivalentes de milho. O perfil de biodegradabilidade marinha do PHA aborda casos de uso onde o risco de lixo é agudo, como equipamentos de pesca; a adoção pela Bacardi para tampas de garrafas demonstra como aplicações de nicho podem escalar quando o desempenho atende à estética da marca. O bio-PA permanece um polímero de alto desempenho para linhas de combustível e fibras têxteis, com sua alta margem isolando os produtores das oscilações do petróleo bruto. No geral, o perfil do segmento sinaliza que os substitutos diretos reterão contas de embalagens de grande volume, enquanto os biodegradáveis penetrarão em nichos regulamentados, impulsionando a implantação de capacidade diferenciada até 2031.

Por Matéria-Prima: Cana-de-açúcar Lidera, Celulósicos Crescem Rapidamente

Os fluxos de cana-de-açúcar e beterraba açucareira forneceram 42,28% do volume total em 2025, ancorando as curvas de custo porque as usinas brasileiras agrupam créditos de cogeração de bagaço e hedges de etanol para estabilizar as margens de insumos. A dextrose à base de milho alimenta a unidade de PLA de 150 ktpa da NatureWorks em Blair, Nebraska, mas a volatilidade de preços e o escrutínio sobre o uso da terra estão empurrando os produtores em direção a açúcares à base de resíduos. As vias celulósicas se expandirão a um CAGR de 24,59%, lideradas por fábricas de celulose que vendem xarope lignocelulósico para a linha piloto de furanoato de polietileno da Avantium, que promete um ganho de 50% na barreira de oxigênio em relação ao PET. O amido de mandioca sustenta os graus de sacolas termoplásticas da Tailândia, explorando a agronomia local e as isenções fiscais do BOI que reduzem o tempo de equilíbrio para seis anos. Algas e óleos microbianos atraíram USD 180 milhões em financiamento de capital de risco durante 2024-2025 e agora abastecem o PHA Solon da RWDC a 20% abaixo dos preços vigentes do índice de PHA. A diversificação de matérias-primas, portanto, limita o risco de commodities e se alinha com os compromissos de aquisição sem desmatamento emitidos pelas principais empresas de bens de consumo de rápida movimentação.

Por Tecnologia de Processamento: Extrusão Ancora o Volume, Impressão 3D Escala

A extrusão respondeu por 46,94% do processamento em 2025, pois as linhas de filme e folha atendem tanto à embalagem flexível quanto à cobertura agrícola. Os perfis de temperatura do parafuso para PLA requerem zonas mais frias e velocidades de rolo de resfriamento mais rápidas, mas os custos de atualização permanecem modestos em relação aos investimentos em coextrusão de barreira. A moldagem por injeção ocupa o segundo lugar, pois capas de telefones celulares, eletrônicos de consumo e utensílios alimentares rígidos adotam bio-PA e PLA de alta temperatura, embora os atrasos no resfriamento do molde possam estender os tempos de ciclo em um quarto. A moldagem por sopro adota bio-PET e bio-PE, pois eles se esticam e sopram como análogos fósseis; a paridade na taxa de linha minimiza o investimento necessário para atender aos impostos sobre conteúdo reciclado no Reino Unido. A impressão 3D é o destaque, crescendo a um CAGR de 22,88% com base nos filamentos de PLA com fibra de carbono da Stratasys, que imprimem gabaritos automotivos duas vezes mais rápido do que o ABS. Os compósitos de fibra de madeira por jato de aglutinante da Desktop Metal prometem protótipos de móveis que se biodegradram em pilhas de composto de jardim. Ao longo do horizonte de previsão, a extrusão e a injeção absorverão a maior parte do crescimento em tonelagem, mas a manufatura aditiva oferece as maiores margens de EBITDA em baixos volumes.

Por Aplicação: Embalagem Flexível Lidera, Automotivo Avança

A embalagem flexível capturou 26,65% do uso em 2025 e deve crescer a um CAGR de 24,69% à medida que a lei AGEC da França e a VerpackG da Alemanha impõem compostabilidade para cápsulas de café, embalagens de e-commerce e filmes para produtos frescos. O lançamento pela Mondi em março de 2025 de uma bolsa de papel revestida com PLA mostra o caminho para formatos de alta barreira que ainda compostam em plantas municipais, estendendo a vida útil de produtos secos para 12 meses. A embalagem rígida aproveita a compatibilidade do bio-PET com os circuitos de garrafas existentes, mas permanece sensível ao preço. Os interiores automotivos especificam cada vez mais compósitos de bio-PA e bio-PET; o conceito BMW i Vision Dee incorporou 40% de plásticos de base biológica em peso e reduziu as emissões do ciclo de vida em 25% em relação à linha de base de 2021 da empresa. A agricultura adota filmes de cobertura de amido-PBAT que eliminam o trabalho de recolhimento, com a Itália subsidiando a transição sob seu Plano Nacional de Recuperação e Resiliência. A construção e os têxteis permanecem incipientes, mas mostram potencial onde certificações de construção verde ou fibras de alto desempenho exigem conteúdo renovável. Os usos elétricos crescem mais lentamente devido ao obstáculo UL 94 V-0, mas a BASF atendeu a esse requisito com um bio-PA sem halogênio em 2024.

Análise Geográfica

A Ásia-Pacífico deteve 47,75% do volume global em 2025 e crescerá a um CAGR de 22,51% até 2031, impulsionada pelo mandato chinês de 30% de embalagens biodegradáveis para entregas expressas, pelas isenções fiscais da Tailândia para plantas de PLA e pela fiscalização de plásticos de uso único na Índia que reconverteu 12.000 conversores para resinas compostáveis. A Sinopec inaugurou uma instalação de PBAT de 60 ktpa em Hainan em setembro de 2024, integrada com etanol de cana-de-açúcar para reduzir 15% dos custos de matéria-prima, ao mesmo tempo que se qualifica para os incentivos do Porto de Livre Comércio. A Reliance Industries e a Danimer planejam uma planta de PHA de 30 ktpa em Gujarat até 2026 para atender tanto à demanda doméstica de filmes de cobertura quanto à demanda europeia de biodegradabilidade marinha. O subsídio do Japão de abril de 2025 compensou 50% do investimento de capital para moldadores de pequenas e médias empresas que convertem para bio-resinas, sinalizando o reconhecimento político de que a localização da cadeia de suprimentos é um objetivo climático e de segurança.

A América do Norte e a Europa permanecem centros de inovação que definem especificações globais. A Lei de Redução da Inflação dos EUA estende os créditos 45Q a polímeros com carbono negativo, tornando a produção de PLA de Nebraska competitiva mesmo quando o Brent flerta com USD 70. A Alemanha financia projetos piloto de reciclagem enzimática para lidar com a contaminação PLA-PET, sugerindo que a reciclagem química poderia coexistir com a compostagem no Plano de Ação para a Economia Circular da UE. A lei AGEC da França, totalmente em vigor desde janeiro de 2024, empurra restaurantes e cantinas para talheres compostáveis fornecidos pela planta tailandesa da TotalEnergies Corbion, ilustrando como redes de fornecimento transfronteiriças atendem a mandatos domésticos. O imposto sobre embalagens plásticas do Reino Unido favorece indiretamente o bio-PE que se qualifica para créditos de carbono renovável ao atingir o limite de 30%.

A América do Sul aproveita a plataforma de açúcar do Brasil; a Braskem exporta 60% de seu bio-PE para a Europa e a América do Norte, mas a adoção doméstica fica aquém devido à ausência de proibições e à baixa disposição para pagar. A Argentina pilota a coleta de composto separado na fonte em Buenos Aires e pode escalar nacionalmente se as taxas de contaminação permanecerem abaixo de 10%. O Oriente Médio explora a bio-nafta; a SABIC estuda a troca de matéria-prima em Jubail para abastecer clientes da UE expostos a ajustes de carbono nas fronteiras. A África do Sul elaborou taxas de responsabilidade do produtor sobre não compostáveis no final de 2024, mas enfrenta atrasos na implementação à medida que pequenos conversores fazem lobby por isenções.

Cenário Competitivo

O mercado de bioplásticos é moderadamente consolidado, com os principais players respondendo por uma participação de mercado significativa. No entanto, nenhum player supera uma participação individual de 10%, deixando amplo espaço para especialistas regionais penetrarem em nichos. A integração é uma proteção estratégica: a Braskem possui o fornecimento de etanol, enquanto os créditos de balanço de biomassa da BASF permitem ofertas renováveis sem ativos dedicados. A capacidade está migrando rapidamente para o leste; a TotalEnergies Corbion dobrará sua linha de PLA tailandesa para 150 ktpa até 2028. A atividade de patentes concentra-se na cristalização de PLA de alta temperatura. As certificações ISO 17088, EN 13432, ISCC PLUS e RSB agora funcionam como pré-requisitos para entrada no mercado; startups menores de fermentação têm dificuldade em financiar auditorias de conformidade, o que significa que a excelência tecnológica por si só é insuficiente sem documentação credível da cadeia de custódia.

Líderes do Setor de Bioplásticos

NatureWorks LLC

TotalEnergies (Total Corbion)

BASF

Braskem

Eni S.p.A. (Novamont)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A TotalEnergies Corbion apresentou um plano de USD 1 bilhão para expandir sua planta de PLA em Rayong para 150.000 tpa até 2028, adicionando um circuito de purificação de lactídeo que eleva a pureza óptica para 99,8%, desbloqueando assim a demanda de grau médico.

- Novembro de 2024: A Sinopec comissionou um complexo de PBAT de 60.000 tpa em Hainan integrado com BDO à base de etanol de cana-de-açúcar, possibilitando uma economia de 15% em matéria-prima e visando tanto o filme de cobertura doméstico quanto as exportações para a ASEAN.

- Outubro de 2024: A Danimer Scientific e a Reliance Industries formaram uma joint venture para construir uma planta de PHA de 30.000 tpa em Gujarat, prevista para início de operações no quarto trimestre de 2026, abastecida por áreas de cultivo de canola contratadas no Rajastão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de bioplásticos como o volume de vendas anual de resinas poliméricas derivadas, pelo menos parcialmente, de biomassa renovável e comercializadas quer como grades bio-based drop-in (por exemplo, bio-PE, bio-PET) quer como grades biodegradáveis certificadas (tais como PLA, PHA, PBS, misturas de amido). Os valores são apresentados em quilotoneladas na fase de resina, antes da composição ou conversão.

Exclusão do âmbito: os fluxos de reciclagem de plásticos de base fóssil e as misturas bio-aditivas abaixo do limiar de 20% de conteúdo bio ficam fora da dimensionamento.

Visão Geral da Segmentação

- Por Tipo

- Biodegradáveis de Base Biológica

- À Base de Amido

- Ácido Polilático (PLA)

- Polihidroxialcanoatos (PHA)

- Poliésteres (PBS, PBAT, PCL)

- Outros Biodegradáveis de Base Biológica

- Não Biodegradáveis de Base Biológica

- Tereftalato de Polietileno Biológico (PET)

- Polietileno Biológico

- Poliamidas Biológicas

- Tereftalato de Politrimetileno Biológico

- Outros Não Biodegradáveis de Base Biológica

- Biodegradáveis de Base Biológica

- Por Matéria-Prima

- Cana-de-açúcar / Beterraba Açucareira

- Milho

- Mandioca e Batata

- Celulósicos e Resíduos de Madeira

- Outros (Algas e Óleo Microbiano)

- Por Tecnologia de Processamento

- Extrusão

- Moldagem por Injeção

- Moldagem por Sopro

- Impressão 3D

- Outros (Termoformagem, etc.)

- Por Aplicação

- Embalagem Flexível

- Embalagem Rígida

- Operações Automotivas e de Montagem

- Agricultura e Horticultura

- Construção

- Têxteis

- Elétrico e Eletrônico

- Outras Aplicações

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Indonésia

- Tailândia

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Países Baixos

- Espanha

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizam entrevistas estruturadas com produtores de resinas, conversores de embalagens, produtores de matérias-primas agrícolas, gestores de procurement de marcas e reguladores na Ásia-Pacífico, Europa e nas Américas. Estas discussões validam a utilização da capacidade, os corredores de preços, os calendários de políticas e as prováveis taxas de substituição que as fontes secundárias por si só não conseguem determinar.

Investigação Documental

Nós, a equipa de analistas, consolidamos em primeiro lugar os factos do lado da oferta obtidos a partir de fontes abertas, tais como a European Bioplastics, a base de dados de capacidade do nova-Institute, os códigos comerciais do UN Comtrade, a produção de polímeros do Eurostat PRODCOM e a série de bio-etanol da US Energy Information Administration. Os 10-Ks das empresas, os relatórios de sustentabilidade e os feeds de notícias de referência no Dow Jones Factiva e no D&B Hoovers fornecem arranques e encerramentos de instalações, bem como preços médios de venda que ancoram os pressupostos de base. Esta lista é ilustrativa e não exaustiva; são analisados inúmeros documentos públicos adicionais para validar cada ponto de dados.

Dimensionamento de Mercado e Previsão

É utilizado um único modelo top-down e bottom-up. Os totais de capacidade e utilização por polímero e país geram um conjunto de produção global, que é depois equilibrado com indicadores de procura, tais como mudanças nos substratos de embalagem, cobertura de proibições de plásticos de uso único, índices de custo do etanol de cana-de-açúcar, penetração de instalações de compostagem e rendimentos médios de resina. Os totais dos fornecedores e os benchmarks de ASP × volume amostrados fornecem uma verificação de razoabilidade bottom-up. A regressão multivariada, com capacidade instalada, pontuação regulatória, PIB per capita e preço do petróleo bruto como principais preditores, produz a perspetiva para 2025-2030. As lacunas de dados em países de menor dimensão são colmatadas por proxies regionais e fatores de elasticidade sujeitos a revisão por pares.

Ciclo de Validação de Dados e Atualização

A triangulação em camadas, as verificações de anomalias e a revisão por pares precedem cada publicação. Os resultados são comparados com os volumes de comércio e o momentum de registo de patentes; as variâncias que excedem os limiares definidos desencadeiam novas verificações. Os relatórios são atualizados anualmente, enquanto eventos materiais, grandes arranques de instalações, novas proibições ou choques de preços motivam atualizações intercalares, e um analista re-audita os números antes da entrega, para que os clientes recebam a perspetiva mais atual.

Por que Razão a Linha de Base de Bioplásticos da Mordor Inspira Confiança

As estimativas publicadas divergem frequentemente porque as empresas misturam unidades de valor e volume, escolhem listas de polímeros diferentes ou fixam preços desatualizados.

A nossa definição de âmbito disciplinada e a atualização anual mantêm a linha de base ancorada a factos de produção verificáveis.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| 2,37 milhões de toneladas (2025) | Mordor Intelligence | - |

| USD 18,40 mil milhões (2025) | Global Consultancy A | Modelo de receitas, inclui bio-revestimentos e aditivos, grelha de ASP estática |

| USD 17,58 mil milhões (2025) | Global Consultancy B | Divisão de receitas top-down, validação primária limitada, lista de biodegradáveis mais restrita |

A comparação mostra como as escolhas de unidades, a amplitude do âmbito e a cadência de atualização explicam as diferenças nos valores principais. Ao basear os números em volumes ao nível das instalações e em verificações de capacidade em tempo real, a Mordor Intelligence fornece uma linha de base equilibrada e transparente que os decisores podem replicar e em que podem confiar.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de bioplásticos em 2026?

O volume de bioplásticos está estimado em 2,78 milhões de toneladas em 2026 e previsto para crescer a 6,18 milhões de toneladas até 2031 a um CAGR de 17,33%.

Qual classe de polímero lidera atualmente a demanda global?

Os não biodegradáveis de base biológica, como bio-PET e bio-PE, detiveram 56,64% da participação do mercado de bioplásticos em 2025 graças à compatibilidade perfeita com o processamento legado e os circuitos de reciclagem.

Qual matéria-prima apresenta a perspectiva de crescimento mais rápido?

Os fluxos celulósicos e de resíduos de madeira estão se expandindo a um CAGR de 24,59% à medida que as fábricas de celulose comercializam plataformas de açúcar lignocelulósico que reduzem as preocupações com mudanças no uso da terra.

Qual região adicionará a maior nova capacidade até 2031?

A Ásia-Pacífico, liderada pela China, Tailândia e Índia, expandirá o mercado de bioplásticos a um CAGR de 22,51% e atrairá a maioria dos projetos anunciados de PLA e PHA.

Qual continua sendo a maior barreira para uma adoção mais ampla?

Os prêmios de preço de 20% a 40% sobre os polímeros fósseis persistem quando os preços do petróleo bruto ficam abaixo de USD 80 por barril, limitando a adoção em segmentos sensíveis a preços na ausência de apoio político.

As instalações de compostagem estão acompanhando o ritmo de lançamento dos materiais?

Não, menos de 500 plantas da UE aceitam plásticos certificados e a coleta cobre apenas 38% dos residentes, criando um gargalo de infraestrutura que compromete as alegações de descarte.

Página atualizada pela última vez em: