Tamanho e Participação do Mercado de Moldagem por Injeção de Plásticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

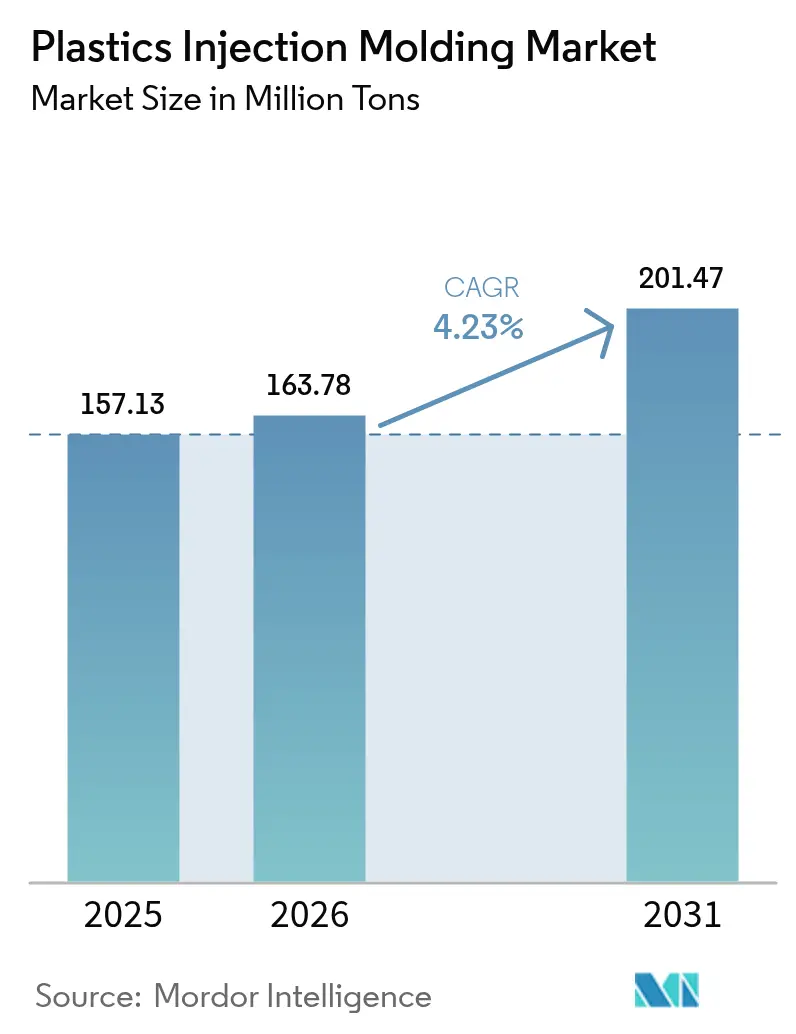

| Volume do Mercado (2026) | 163.78 Milhões de toneladas |

| Volume do Mercado (2031) | 201.47 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

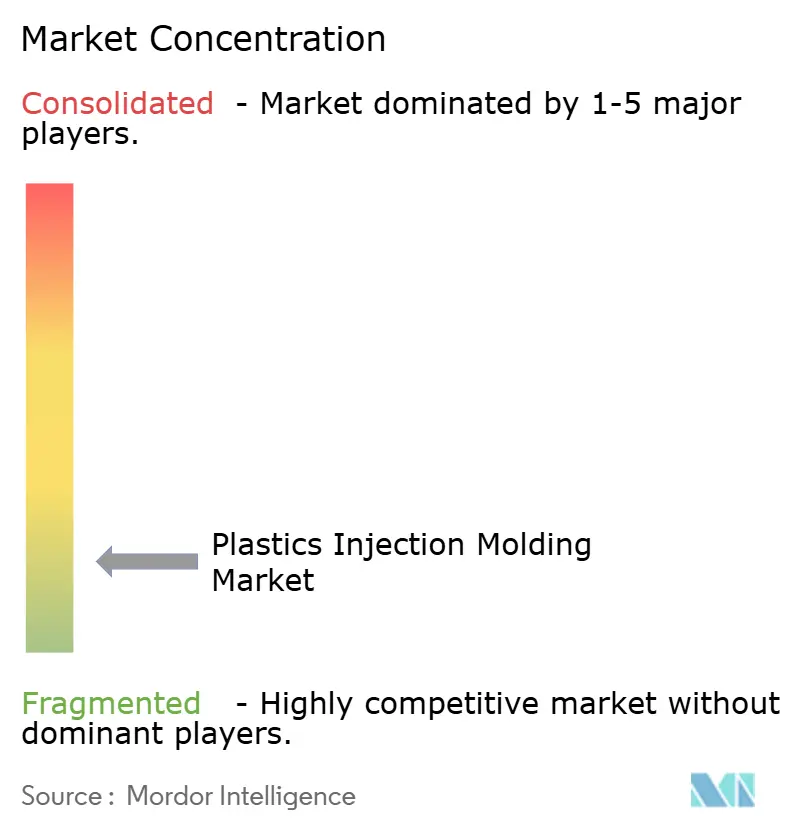

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Moldagem por Injeção de Plásticos por Mordor Intelligence

O Mercado de Moldagem por Injeção de Plásticos foi avaliado em USD 157,13 milhões de toneladas em 2025 e estima-se que cresça de USD 163,78 milhões de toneladas em 2026 para atingir USD 201,47 milhões de toneladas até 2031, a um CAGR de 4,23% durante o período de previsão (2026-2031). Essa expansão sustentada ressalta a centralidade da tecnologia para a fabricação de grande volume com custo-benefício em embalagens, automotivo, eletrônicos e dispositivos médicos. O crescimento do comércio eletrônico, a aceleração da produção de veículos elétricos (VE) e as pressões regulatórias em prol da circularidade ampliam coletivamente a base de aplicações do mercado de moldagem por injeção de plásticos, enquanto máquinas totalmente elétricas de alta eficiência energética e formulações avançadas de materiais ajudam os produtores a compensar o aumento dos custos de insumos. Os crescentes clusters de eletrônicos da Ásia-Pacífico, as iniciativas de relocalização industrial da América do Norte e a postura de pioneirismo da Europa nas regulamentações de reciclabilidade amplificam as oportunidades regionais. Ao mesmo tempo, a volatilidade dos preços de resinas vinculada ao petróleo bruto e o aperto das regras globais contra o plástico pressionam as margens de lucro e impõem investimentos em matérias-primas recicladas, controle de qualidade digital e sistemas de rastreabilidade ao fim da vida útil.

Principais Conclusões do Relatório

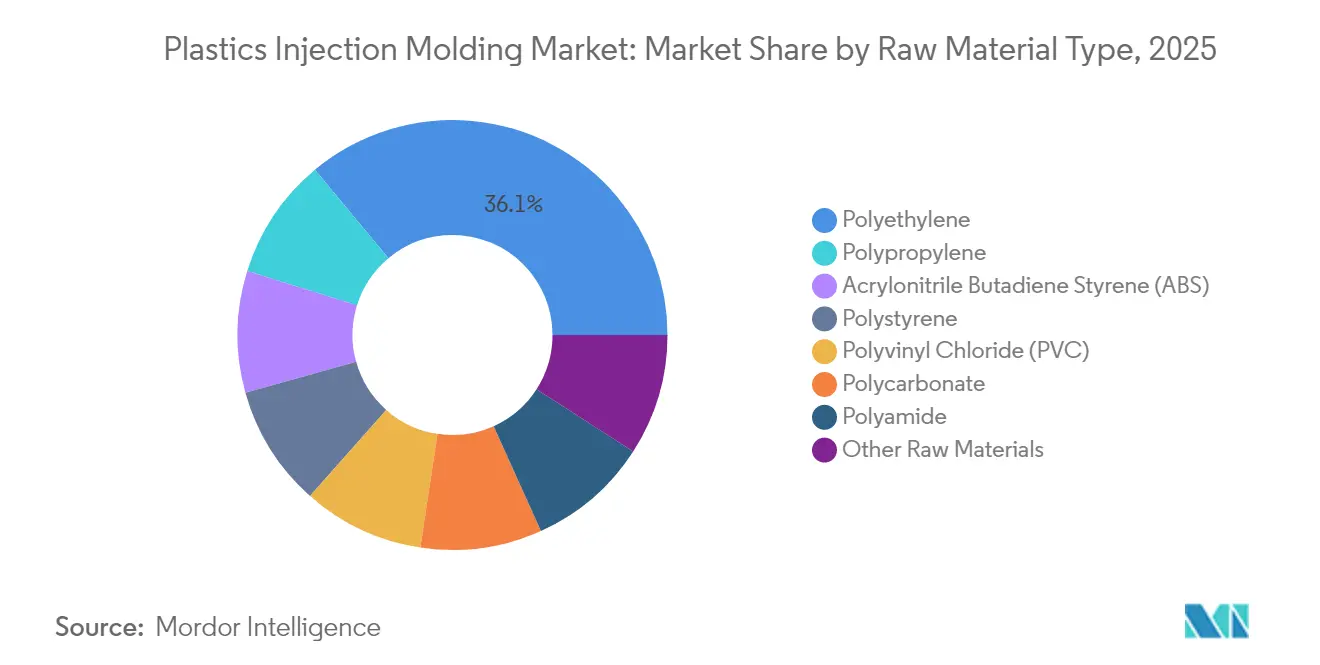

- Por matéria-prima, o polietileno capturou 36,05% da participação do mercado de moldagem por injeção de plásticos em 2025 e está projetado para avançar a um CAGR de 5,02% até 2031.

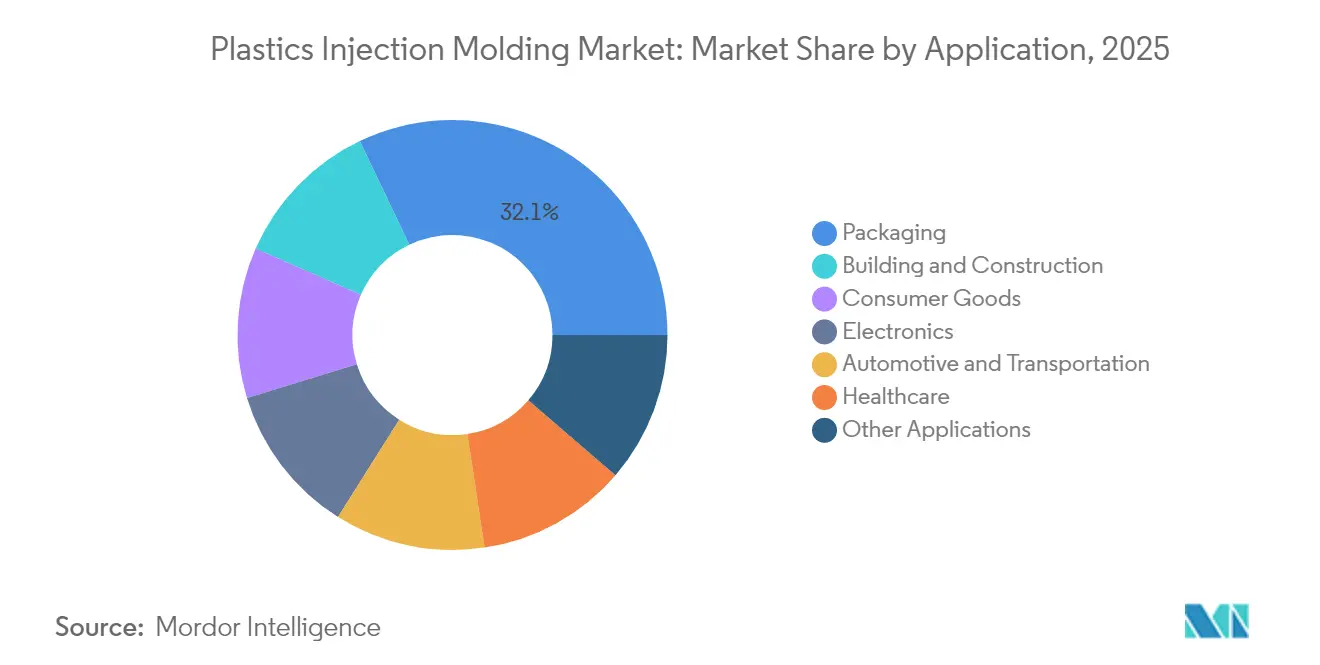

- Por aplicação, as embalagens responderam por 32,10% do tamanho do mercado de moldagem por injeção de plásticos em 2025, enquanto o segmento automotivo e de transporte está definido para expandir com maior velocidade, a um CAGR de 4,98% até 2031.

- Por geografia, a Ásia-Pacífico deteve 34,10% de participação no mercado de moldagem por injeção de plásticos em 2025 e está crescendo a um CAGR de 5,24% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Moldagem por Injeção de Plásticos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da demanda por embalagens impulsionada pelo comércio eletrônico | +1.2% | Global; mais acentuado na América do Norte e na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Requisitos de redução de peso em automotivo e VEs | +0.9% | Europa e América do Norte lideram; relevância global | Longo prazo (≥ 4 anos) |

| Crescente necessidade de descartáveis médicos de uso único | +0.7% | Mercados desenvolvidos em todo o mundo | Curto prazo (≤ 2 anos) |

| Industrialização na fabricação de eletrônicos na APAC | +0.8% | Núcleo da Ásia-Pacífico; transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Adoção por OEMs de carcaças de bateria de VE moldadas por injeção | +0.6% | Adoção inicial na China, Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Embalagens Impulsionada pelo Comércio Eletrônico

Os volumes explosivos de encomendas aumentaram os requisitos de soluções de proteção duráveis, porém leves, levando os proprietários de marcas a especificar embalagens mono-material de polietileno e polipropileno que minimizam o uso de material sem comprometer a resistência. O Regulamento da União Europeia sobre Embalagens e Resíduos de Embalagens (PPWR), vigente a partir de 2025, estabelece 30% de conteúdo reciclado em embalagens de PET para alimentos até 2030, acelerando o redesenho de ferramentais e parâmetros de processo para lidar com misturas de maior teor reciclado[1]Andrew Almack, "PPWR 2025: Como o Regulamento de Resíduos de Embalagens da UE está Remodelando as Embalagens Sustentáveis," Plastics for Change, plasticsforchange.org. As taxas de Responsabilidade Estendida do Produtor (EPR) dos Estados Unidos em 14 estados criam um sinal de custo adicional que recompensa designs ecomodulados e favorece conversores com linhas avançadas de reclamação de resinas. Esses mandatos convergentes fortalecem o crescimento de volume no mercado de moldagem por injeção de plásticos, particularmente nos segmentos de recipientes de paredes finas e tampas, onde as reduções no tempo de ciclo proporcionam economia de material e maior produtividade. Moldadores progressistas estão adotando rotulagem in-mold e marcas digitais d'água para agilizar a triagem, aumentando a probabilidade de disponibilidade de resinas pós-consumo e garantindo a continuidade do fornecimento de matéria-prima.

Requisitos de Redução de Peso em Automotivo e VEs

Os OEMs automotivos intensificaram a substituição por plásticos para atingir metas rigorosas de média de emissões de CO₂ da frota e maximizar a autonomia dos VEs. A estratégia de gigafundição da Tesla demonstra como grandes peças fundidas em alumínio reduzem a contagem de componentes, mas simultaneamente expande a demanda por acabamentos interiores e exteriores moldados por injeção que se integram às estruturas fundidas. Os fabricantes de baterias estão explorando carcaças termoplásticas com paredes sanduíche retardantes de chama que reduzem até 40 kg por veículo em comparação com as alternativas em aço, uma mudança exemplificada pelo protótipo de carcaça de bateria de alta tensão da Engel. As avaliações de ciclo de vida segundo a ISO 14040 influenciam cada vez mais as escolhas de materiais, favorecendo resinas recicláveis em detrimento de conjuntos metálicos multimaterial. Essas tendências elevam polímeros de grau de engenharia como poliamida, policarbonato e polipropileno reciclado, ampliando o conjunto de valor do mercado de moldagem por injeção de plásticos por meio de maior conteúdo por veículo e demanda sustentada de ferramentais para novas plataformas de VEs.

Crescente Necessidade de Descartáveis Médicos de Uso Único

O investimento na área de saúde no período pós-pandemia levou os hospitais a padronizar seringas de uso único, pipetas e sistemas de cartuchos de diagnóstico, impulsionando a expansão da capacidade de moldagem certificada pela ISO 13485. A aquisição da Donatelle Plastics pela DuPont por USD 313 milhões é emblemática da consolidação de fornecedores voltada para capturar segmentos de crescimento em dispositivos especializados. Avanços em equipamentos, como os sistemas de múltiplas cavidades ICHOR da Husky Technologies, permitem tempos de ciclo inferiores a dois segundos para componentes de administração de medicamentos, aumentando as economias de escala. Resinas de precisão como o copolímero de olefina cíclica (COC) atendem aos requisitos de clareza óptica e inércia química em bombas de infusão, reforçando o posicionamento premium dos volumes da área de saúde no mercado de moldagem por injeção de plásticos. O envelhecimento demográfico, a maior incidência de doenças crônicas e o aumento de procedimentos cirúrgicos consolidam uma longa trajetória de crescimento para a expansão de dispositivos de uso único.

Adoção por OEMs de Carcaças de Bateria de VE Moldadas por Injeção

Os fabricantes de veículos estão examinando carcaças termoplásticas para reduzir a massa e melhorar a absorção de energia em colisões. O programa Yangwang U7 da BYD emprega prensas de dois pratos para moldar aerofólios traseiros com tolerância de peso de ±0,3%, ilustrando a precisão alcançável em grandes painéis externos. A mistura de policarbonato reciclado e polibutileno tereftalato da SABIC oferece resistência a chamas UL 94 V-0 sem reforço de vidro, eliminando etapas de acabamento secundário. A integração de nervuras estruturais e canais de resfriamento em um único ciclo de moldagem reduz os tempos de montagem e o número de componentes. Estruturas regulatórias como a IATF 16949 impõem rastreabilidade e controle de processo, elevando as barreiras de qualificação que protegem os operadores estabelecidos neste nicho de alto crescimento do mercado de moldagem por injeção de plásticos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos preços de resinas vinculada ao petróleo bruto | -1.1% | Mundial; economias dependentes de importações são as mais afetadas | Curto prazo (≤ 2 anos) |

| Aperto das regulamentações globais contra o plástico | -0.8% | Europa e mercados desenvolvidos lideram | Médio prazo (2-4 anos) |

| Lacuna de cap-ex e de competências para prensas totalmente elétricas de alta tonelagem | -0.5% | Concentrado em economias emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Resinas Vinculada ao Petróleo Bruto

Os preços à vista de polietileno e polipropileno subiram à medida que os benchmarks do petróleo bruto responderam a perturbações geopolíticas. As tarifas norte-americanas introduzidas em 2025 elevaram os custos de desembarque de alguns graus de resina em 10-15%, enquanto o excesso de oferta chinês, estimado em 5 milhões de toneladas adicionais de capacidade, deprimiu as cotações asiáticas e alargou os spreads de arbitragem inter-regional. Os distribuidores de resinas citam incerteza sem precedentes, com 82% dos conversores adotando estratégias de múltiplos fornecedores para se proteger contra picos de preços. A volatilidade das margens desencoraja compromissos de longo prazo com ferramentais, elevando a taxa mínima de atratividade para adições de capacidade no mercado de moldagem por injeção de plásticos e levando os processadores a adotar instrumentos de hedge e contratos com preços indexados a fórmulas.

Aperto das Regulamentações Globais Contra o Plástico

Os mandatos de reciclabilidade e conteúdo mínimo reciclado do PPWR da UE, juntamente com proibições nacionais de uso único em vigor a partir de 2030, estão obrigando o redesenho de portfolios inteiros de produtos. Nos Estados Unidos, as taxas de EPR projetadas em USD 4,7 bilhões até 2026 atuam como impostos de facto sobre materiais, elevando os custos totais de desembarque para resinas convencionais. As exigências de conformidade demandam investimentos em certificação, sistemas de rastreamento e verificação de conteúdo reciclado, atingindo mais duramente os conversores de menor porte e retardando o lançamento de novos produtos. Esses ventos contrários freiam a expansão de curto prazo do mercado de moldagem por injeção de plásticos, embora, ao mesmo tempo, estimulem a inovação em misturas de base biológica e logística de ciclo fechado que poderão destravar o crescimento de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Matéria-Prima: A Dominância do Polietileno Impulsiona a Transição para a Sustentabilidade

O polietileno garantiu uma participação expressiva de 36,05% no mercado de moldagem por injeção de plásticos em 2025 e está a caminho de um CAGR de 5,02% até 2031, à medida que os mandatos de conteúdo reciclado reforçam sua vantagem de reciclabilidade. Essa liderança é impulsionada por embalagens de paredes finas, sistemas de tampas e fechamentos e componentes emergentes de células de combustível automotivas que capitalizam a resistência química da resina. O polipropileno segue de perto em acabamentos interiores automotivos, carcaças de HVAC e peças para eletrodomésticos, aproveitando altas taxas de deflexão térmica e relações de rigidez por peso. O acrilonitrila butadieno estireno mantém um nicho em carcaças de eletrônicos de consumo, enquanto o poliestireno enfrenta declínio estrutural em talheres descartáveis em meio a repressões regulatórias.

Instalações avançadas de reciclagem capazes de despolimerização e purificação por solvente estão melhorando a qualidade do polietileno pós-consumo, permitindo a substituição direta de resinas virgens e reduzindo as emissões de escopo 3 para os conversores. A adoção do policarbonato avança de forma constante em lentes de faróis e escudos de proteção transparentes, com opções de envidraçamento de calibre fino substituindo o vidro mais pesado em determinados modelos automotivos. As poliamidas de base biológica produzidas a partir de óleo de mamona estão ganhando interesse em peças sob o capô devido à retardância de chama intrínseca e menor intensidade de carbono. Essas mudanças no nível de materiais aprofundam a diversificação do mercado de moldagem por injeção de plásticos, ao mesmo tempo em que apoiam os objetivos ambientais, sociais e de governança (ESG) dos clientes.

Por Aplicação: Liderança em Embalagens Encontra a Inovação Automotiva

As embalagens mantiveram 32,10% da participação no mercado de moldagem por injeção de plásticos em 2025, impulsionadas pela expansão do varejo omnicanal e por maiores exigências de segurança alimentar. Tampas mono-material, bombas dosadoras e embalagens invioláveis dominam os pipelines de novos produtos, refletindo a preferência dos varejistas por formatos totalmente recicláveis. Simultaneamente, o segmento automotivo e de transporte está previsto para acelerar a um CAGR de 4,98% até 2031, sustentado pela penetração de VEs e pelos mandatos de redução de peso que elevam o conteúdo de plástico por unidade.

As aplicações de construção civil contribuem com volume estável por meio de perfis de janelas, conduítes elétricos e conexões de infraestrutura, particularmente em mercados emergentes com rápida urbanização. A demanda de eletrônicos gravita em direção à micro-moldagem de alta precisão para módulos de câmera e dispositivos vestíveis, operando em ciclos ultrarrápidos em prensas totalmente elétricas. A saúde mantém margens premium devido à rigorosa validação, com o copolímero de olefina cíclica e o polipropileno de grau médico registrando uma robusta absorção em sistemas de administração de medicamentos de uso único. Esses usos finais diversificados reforçam coletivamente a resiliência do mercado de moldagem por injeção de plásticos, permitindo que os processadores equilibrem setores cíclicos com fluxos mais estáveis de saúde e embalagens.

Análise Geográfica

A Ásia-Pacífico deteve 34,10% do mercado de moldagem por injeção de plásticos em 2025 e está se expandindo a um CAGR de 5,24% até 2031, à medida que a China, a Índia e o Sudeste Asiático ampliam a produção de eletrônicos e automotivo. Incentivos governamentais, menores custos de mão de obra e proximidade com as plantas de montagem a jusante sustentam as adições de capacidade. O Japão está aproveitando gêmeos digitais e painéis de pegada de carbono em mais de 80% das fábricas para aumentar a produtividade e a sustentabilidade. A América do Norte se beneficia da relocalização e da nearshoring, com o México obtendo USD 43,9 bilhões em investimento estrangeiro direto (IED) durante 2023, o que estimula a importação de ferramentais e a instalação de células turnkey para interiores automotivos.

O plano de reindustrialização de USD 1,4 trilhão dos Estados Unidos apoia a capacidade de semicondutores, baterias de VEs e dispositivos médicos, o que impulsionará a absorção doméstica de resinas. Os clusters de fabricação de moldes do Canadá em Ontário continuam a fornecer ferramentais de alta cavitação para programas de embalagens ao consumidor, embora os prêmios salariais encorajem maiores graus de automação.

Os conversores europeus estão investindo em plantas de despolimerização e purificação por solvente para atender aos requisitos do PPWR de 30% de conteúdo reciclado em embalagens de PET até 2030. A excelência de engenharia da Alemanha sustenta a moldagem avançada de múltiplos componentes para veículos premium, enquanto a França amplia as embalagens cosméticas de base biológica alinhadas com as preferências ecológicas dos consumidores. A América do Sul depende da demanda automotiva brasileira, com regras de conteúdo localizado obrigando uma maior produção doméstica de peças plásticas.

O Oriente Médio e a África estão se expandindo por meio dos investimentos da Arábia Saudita no downstream de polímeros e do programa de subsídios para ferramentais da África do Sul, destinado a estimular a produção localizada de peças. Essas diversas dinâmicas regionais ampliam coletivamente a pegada geográfica do mercado de moldagem por injeção de plásticos.

Cenário Competitivo

O mercado é altamente fragmentado, com moldadores por contrato regionais coexistindo ao lado de players integrados globais que abrangem resinas, máquinas e peças acabadas. A moldagem por contrato registra consolidações voltadas para nichos regulamentados: o acordo da DuPont com a Donatelle mira as capacidades médicas segundo a ISO 13485, enquanto a aquisição da CMG Plastics pela Berry fortalece os programas de embalagens de alimentos de curta série. As credenciais de sustentabilidade atuam como diferenciador competitivo. Enquanto isso, os retrofits de automação com auxiliares inteligentes estão se proliferando; unidades de resfriamento com balanceamento de fluxo baseado em aprendizado de máquina e robôs de manuseio de materiais com monitoramento de condição reduzem o tempo de inatividade não planejado e padronizam a qualidade das peças.

Líderes do Setor de Moldagem por Injeção de Plásticos

ALPLA

Amcor PLC

AptarGroup, Inc.

Magna International Inc.

Silgan Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A SEKISUI CHEMICAL anunciou uma sexta planta em Pune, Índia, para produtos automotivos moldados por injeção, com um investimento de USD 3 milhões e operações previstas para janeiro de 2026.

- Janeiro de 2024: A Arterex concluiu a aquisição da Micromold, ampliando a capacidade de componentes de precisão para dispositivos médicos de próxima geração.

Escopo do Relatório Global do Mercado de Moldagem por Injeção de Plásticos

Os plásticos de moldagem por injeção são produzidos para obter produtos moldados mediante a injeção de materiais plásticos fundidos pelo calor em um molde e, em seguida, resfriando-os e solidificando-os. O mercado de moldagem por injeção de plásticos é segmentado por matéria-prima, aplicação e geografia. Por matéria-prima, o mercado é segmentado em polipropileno, acrilonitrila butadieno estireno (ABS), poliestireno, polietileno, cloreto de polivinila (PVC), policarbonato, poliamida e outras matérias-primas. Por aplicação, o mercado é segmentado em embalagens, construção civil, bens de consumo, eletrônicos, automotivo e transporte, saúde e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para a moldagem por injeção de plásticos em 15 países nas principais regiões. O dimensionamento e as previsões do mercado são baseados em volume (quilotoneladas) para cada segmento.

| Polipropileno |

| Acrilonitrila Butadieno Estireno (ABS) |

| Poliestireno |

| Polietileno |

| Cloreto de Polivinila (PVC) |

| Policarbonato |

| Poliamida |

| Outras Matérias-Primas |

| Embalagens |

| Construção Civil |

| Bens de Consumo |

| Eletrônicos |

| Automotivo e Transporte |

| Saúde |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Matéria-Prima | Polipropileno | |

| Acrilonitrila Butadieno Estireno (ABS) | ||

| Poliestireno | ||

| Polietileno | ||

| Cloreto de Polivinila (PVC) | ||

| Policarbonato | ||

| Poliamida | ||

| Outras Matérias-Primas | ||

| Por Aplicação | Embalagens | |

| Construção Civil | ||

| Bens de Consumo | ||

| Eletrônicos | ||

| Automotivo e Transporte | ||

| Saúde | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de moldagem por injeção de plásticos em 2026?

O mercado atingiu 163,78 milhões de toneladas em 2026 e está projetado para crescer para 201,47 milhões de toneladas até 2031.

Qual é o CAGR previsto para a moldagem por injeção de plásticos até 2031?

Espera-se que os volumes do setor se expandam a um CAGR de 4,23% entre 2026 e 2031.

Qual região lidera a demanda atual?

A Ásia-Pacífico detém 34,10% do volume global graças à robusta fabricação de eletrônicos e automotivo.

Qual matéria-prima tem a melhor perspectiva de crescimento?

O polietileno lidera tanto em volume (participação de 36,05%) quanto em crescimento (CAGR de 5,02%) devido às iniciativas de reciclagem e à demanda por embalagens.

Qual segmento de uso final está crescendo mais rapidamente?

As peças automotivas e de transporte estão previstas para crescer a um CAGR de 4,98% até 2031, impulsionadas pelas necessidades de redução de peso em VEs.

Página atualizada pela última vez em: