Tamanho e Participação do Mercado de Codificação Médica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 24.83 Bilhões de dólares |

| Tamanho do Mercado (2030) | 39.01 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Codificação Médica pela Mordor Intelligence

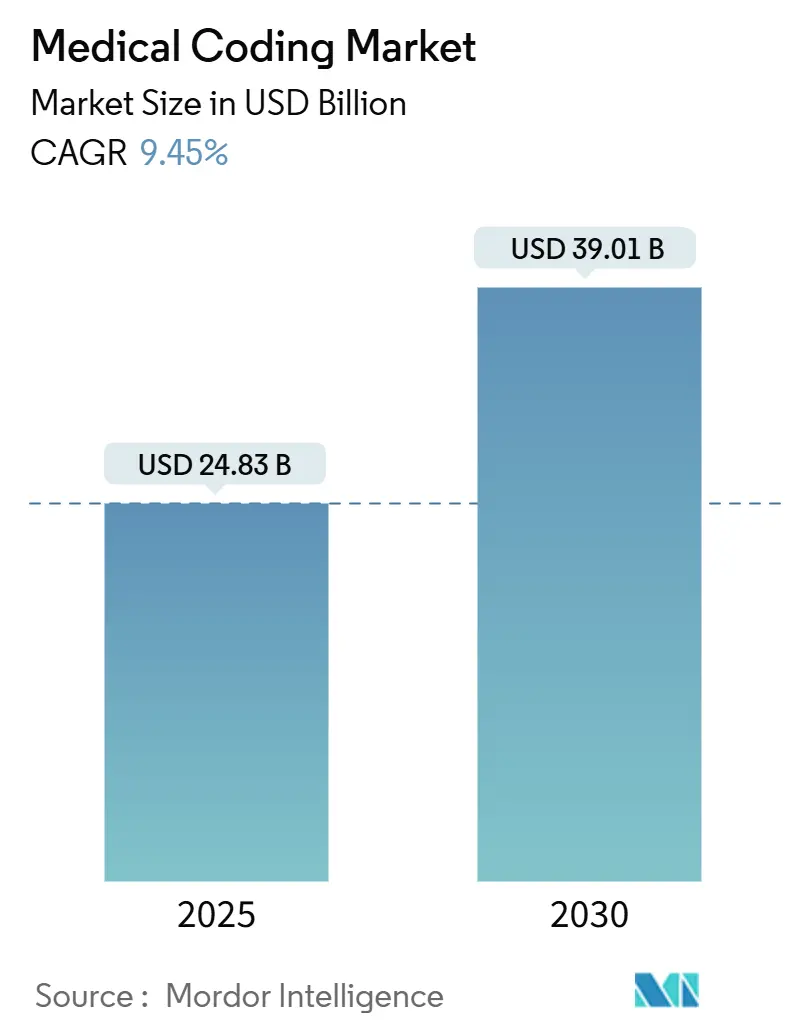

O tamanho do Mercado de Codificação Médica está estimado em USD 24,83 bilhões em 2025, e deve atingir USD 39,01 bilhões até 2030, a uma TCAC de 9,45% durante o período de previsão (2025-2030).

Plataformas hospedadas na nuvem dominam porque os hospitais preferem sistemas escaláveis baseados em assinatura que se integram suavemente com registros eletrônicos de saúde. O acesso web também permite equipes remotas, uma necessidade já que prestadores de cuidados de saúde ainda enfrentam escassez de 30% de codificadores. A rápida implantação do CID-11, expansão de programas de seguro nacional em economias emergentes e uso acelerado de ferramentas de IA para reduzir atrasos de cobrança reforçam a demanda. Aquisições estratégicas entre prestadores de serviços e empresas de software sinalizam uma corrida para construir soluções ponta a ponta que conectem documentação, codificação médica e reivindicações sem problemas em todos os ambientes de cuidado.

Principais Conclusões do Relatório

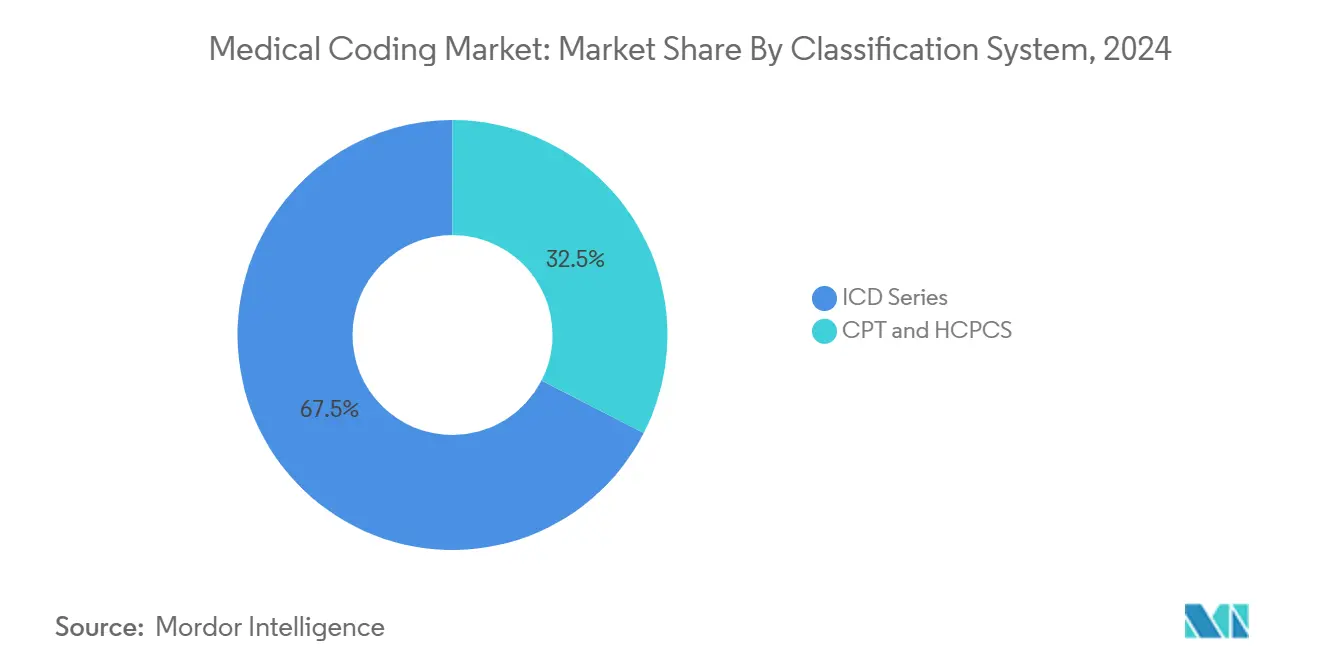

- Por sistema de classificação, a série CID deteve 67,46% da participação do mercado de codificação médica em 2024; está projetada para registrar uma TCAC de 10,07% até 2030.

- Por componente, terceirização capturou 60,32% do tamanho do mercado de codificação médica em 2024 e está expandindo a 10,67% TCAC até 2030.

- Por modo de entrega, plataformas web e nuvem responderam por 70,35% do mercado de codificação médica em 2024; estão previstas para crescer 11,35% ao ano até 2030.

- Por usuário final, hospitais lideraram com 40,71% de participação na receita em 2024, enquanto pagadores de seguro estão avançando a 11,02% TCAC até 2030.

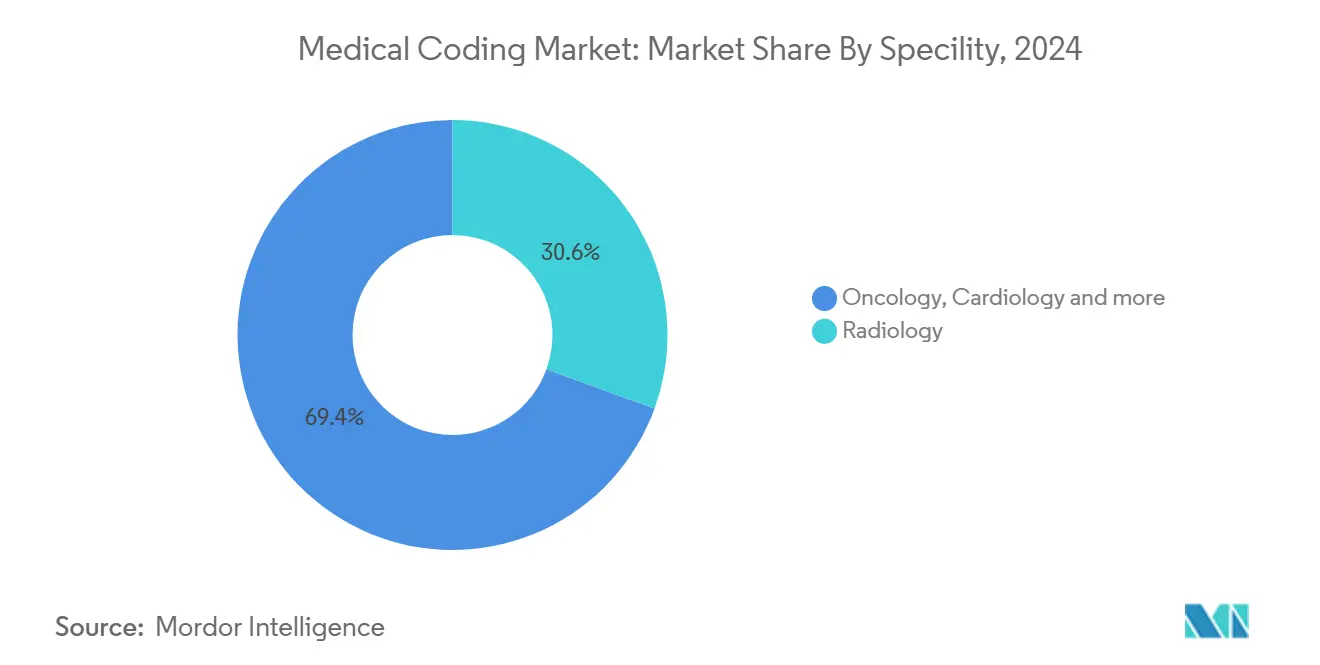

- Por especialidade, radiologia deteve 30% da participação do mercado de codificação médica em 2024; oncologia é a especialidade de crescimento mais rápido a 12,56% TCAC até 2030.

- Por região, América do Norte comandou 55% do mercado de codificação médica em 2024; Ásia-Pacífico está crescendo mais rapidamente a 11,30% TCAC entre 2025-2030

Tendências e Insights do Mercado Global de Codificação Médica

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Transição para CID-11 e padronização global da codificação médica | 2.30% | Global | Médio prazo (2-4 anos) |

| Aumento no volume de reivindicações de saúde em meio ao envelhecimento das populações | 1.80% | América do Norte, APAC, Europa | Curto prazo (≤2 anos) |

| Aceleração da adoção de soluções de autocodificação assistida por IA em hospitais | 2.60% | Global | Longo prazo (≥4 anos) |

| Expansão de esquemas de seguro de saúde público em países emergentes | 1.40% | Ásia-Pacífico, América Latina | Longo prazo (≥4 anos) |

| Pressão regulatória para ajuste de risco preciso sob programas de cuidado baseado em valor | 1.20% | Estados Unidos, mercados OCDE selecionados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para CID-11 e padronização global

O CID-11 entrou em vigor em 1º de janeiro de 2022 e agora abrange cerca de 17.000 categorias diagnósticas e 130.000 termos clínicos. O lançamento de 2025 adiciona suporte multilíngue em 14 idiomas e introduz códigos agrupados que capturam condições complexas com mais precisão. Quatorze nações europeias, onze da Ásia-Pacífico, seis africanas e quatro americanas já usam o novo sistema, provocando atualizações de software em larga escala e retreinamento de pessoal. Fornecedores que oferecem ferramentas de mapeamento automatizado e treinamento agrupado estão ganhando contratos porque sistemas de saúde devem converter bibliotecas CID-10 legadas. Espera-se que os Estados Unidos precisem de uma janela de migração de quatro a cinco anos porque sua variante CID-10-CM contém mais de 70.000 códigos, criando negócios sustentados para consultores de transição.

Aumento no volume de reivindicações de saúde em meio ao envelhecimento das populações

Pagadores processam cargas de reivindicações sem precedentes à medida que idosos requerem cuidados multifacetados; apenas a Humana adjudica 480.000 reivindicações. Intercâmbio eletrônico de dados cobre 96% das submissões do Medicaid, e 99,1% são processadas em dez dias, comprimindo ciclos de receita. Metas de pagamento mais rápidas obrigam codificadores a combinar crescente acuidade com documentação precisa. Hospitais estão, portanto, investindo pesadamente em plataformas assistidas por computador que combinam processamento de linguagem natural com edições em tempo real para reduzir negações. Fornecedores capazes de escalar poder de processamento durante picos sazonais, como picos de influenza, comandam contratos premium.

Aceleração da adoção de soluções de autocodificação assistida por IA em hospitais

O piloto do Tampa General Hospital descobriu USD 1 milhão que havia sido perdido em 13.000 casos de infusão, provando o impacto na receita de motores de aprendizado de máquina. O Departamento de Assuntos dos Veteranos dos EUA agora executa a Plataforma 3M RevCycle Health Services no AWS GovCloud, mostrando que agências federais também endossam IA em nuvem para eficiência de codificação médica. Fornecedores líderes visam 70% de cobertura de codificação médica autônoma, uma meta habilitada por modelos que aprendem continuamente com fraseologia clínica. À medida que escassez de codificadores persiste, compradores tratam IA como proteção estratégica contra lacunas de trabalho e erros de documentação.

Expansão de esquemas de seguro de saúde público em países emergentes

Nações emergentes lançam cobertura universal, provocando investimentos em estruturas robustas de processamento de reivindicações que se ligam diretamente ao CID-11. O mercado de codificação médica da Ásia-Pacífico cresce a 11,30% TCAC porque centros de terceirização indianos e filipinos fornecem codificadores certificados a custo competitivo enquanto sistemas domésticos também se digitalizam. Governos exigem análises antifraudie, então provedores que integram sinalização baseada em regras com plataformas de codificação médica vencem licitações. Com o tempo, autoridades mudam de taxa por serviço para cuidado baseado em valor, demandando captura de dados ainda mais rica e assim impulsionando demanda por módulos de codificação médica avançados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Escassez aguda de codificadores certificados | −1.9% | América do Norte, Europa | Curto prazo (≤2 anos) |

| Atualizações contínuas de conjuntos de códigos regulatórios causando interrupções operacionais | −1.5% | Global | Médio prazo (2-4 anos) |

| Preocupações de segurança de dados e conformidade HIPAA em centros de codificação médica offshore | −1.1% | Estados Unidos, UE | Curto prazo (≤2 anos) |

| Altos custos de treinamento limitando adoção em pequenos consultórios médicos | −0.9% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez aguda de codificadores certificados

Os Estados Unidos registram taxa de vacância de codificadores de 30%, com muitos funcionários se aproximando da aposentadoria [1]Fonte: American Medical Association, "Addressing another health care shortage: medical coders," ama-assn.org. O Baptist Health Medical Group recentemente recebeu 300 candidatos para 20 vagas de treinamento interno, ilustrando gargalos de treinamento. Escalas salariais e bônus de contratação estão subindo, mas clínicas menores lutam para competir. Terceirização, portanto, cresce 10,67% anualmente, e implantações de IA recebem financiamento acelerado para compensar déficits de pessoal. Alta rotatividade também eleva riscos de conformidade porque novos contratados frequentemente precisam de seis meses de experiência antes de codificar autonomamente, desacelerando produtividade durante integração.

Atualizações contínuas de conjuntos de códigos regulatórios causando interrupções operacionais

CMS lança revisões principais de CPT e HCPCS cada novembro para o ano seguinte [2]Fonte: Centers for Medicare & Medicaid Services, "List of CPT/HCPCS Codes," cms.gov. A rotatividade força correções trimestrais de software e retreinamento frequente de pessoal. A American Medical Association nota que erros de desagrupamento e sobrecodificação ligados a mudanças rápidas permanecem principais achados de auditoria. Provedores, portanto, favorecem plataformas de assinatura que empurram atualizações automaticamente enquanto registram históricos de versão para auditores. Ainda assim, mesmo com automação, o fardo da mudança desvia equipes de melhoria de documentação clínica de iniciativas de qualidade, amortecendo produção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Mercado de Codificação Médica - Análise Segmental

Sistema de Classificação: Série CID Domina em Meio à Transição Global

A família CID capturou 67,46% da participação do mercado de codificação médica em 2024 e está prevista para expandir a 10,07% TCAC, refletindo a administração da Organização Mundial da Saúde e adoção quase universal. O tamanho do mercado de codificação médica ligado especificamente a serviços de transição CID está se expandindo à medida que hospitais licenciam ferramentas de mapeamento, executam pilotos de codificação médica dupla e treinam médicos em novos códigos de cluster. A demanda é especialmente forte entre redes de saúde multinacionais que devem manter comparabilidade de dados transfronteiriços.

O lançamento da edição 2025 do CID-11 traz ganchos de processamento de linguagem natural e lógica de pós-coordenação, permitindo que fornecedores empacote motores de IA que analisam notas narrativas diretamente em conjuntos de códigos compatíveis. Empresas de consultoria esperam uma onda de vários anos de atualizações de software, e seguradoras governamentais estão atualizando lógica de adjudicação de reivindicações simultaneamente. CPT e HCPCS permanecem críticos nos Estados Unidos para procedimentos ambulatoriais, ainda assim complementam em vez de substituir CID.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Componente: Terceirização escala em meio a limitações de força de trabalho

Serviços terceirizados controlaram 60,32% do mercado de codificação médica em 2024, acelerando a 10,67% TCAC à medida que hospitais convertem custos fixos de pessoal para contratos variáveis. O tamanho do mercado de codificação médica atribuído a fornecedores terceiros está, portanto, expandindo mais rapidamente que plataformas internas. Sistemas de saúde selecionam parceiros que garantem níveis de precisão acima de 95%, especialmente para especialidades de alta complexidade.

Consolidação continua; aquisição da eCatalyst Healthcare Solutions pela e4health adiciona codificação médica auditada e integridade de documentação clínica sob uma bandeira. Muitos hospitais regionais agora executam modelos híbridos onde gráficos principais de internação ficam internos enquanto volumes especializados ambulatoriais mudam offshore para retorno noturno. Fornecedores oferecendo teletreinamento para pessoal cliente e pools de pessoal flexível para volumes de pico desfrutam taxas de renovação maiores.

Por Modo de Entrega: Soluções em nuvem desbloqueiam interoperabilidade

Plataformas de nuvem e web detiveram 70% da participação do mercado de codificação médica em 2024 e estão previstas para subir a 11,35% TCAC. Hospitais preferem portais baseados em navegador que se fundem perfeitamente com suítes de ciclo de receita e registros eletrônicos de saúde. O tamanho do mercado de codificação médica atribuível a assinaturas em nuvem beneficia de orçamentação OPEX e ciclos de implantação mais rápidos comparados a software no local.

A escolha do Departamento de Assuntos dos Veteranos do AWS GovCloud para sua Plataforma 3M RevCycle Health Services sublinha confiança em armazenamento em nuvem pública compatível para informações de saúde protegidas. Controle automático de versão significa que atualizações CID, CPT e HCPCS se espalham globalmente durante a noite, cortando tempo de inatividade. Fornecedores agrupam painéis de análise que destacam tendências de negação e produtividade de codificador, criando relacionamentos de cliente mais pegajosos.

Por Usuário Final: Hospitais lideram ainda pagadores investem agressivamente

Hospitais e clínicas geraram 40,71% da receita de 2024, ancorados por grandes cargas de casos de internação requerendo codificação médica multi-sistema. Eles confiam em motores de IA enriquecidos para radiologia, cirurgia e cardiologia, cada um com edições personalizadas. Pagadores de seguro, embora menores hoje, representam o grupo de usuário final de crescimento mais rápido do mercado de codificação médica a 11,02% TCAC. Eles incorporam verificação de codificação médica dentro de fluxos de trabalho de pré-adjudicação para reduzir fraude e apoiar modelos de pagamento baseados em valor.

Pagadores compram cada vez mais os mesmos módulos de processamento de linguagem natural que provedores, mas os aplicam pós-submissão para validar documentação. Alguns começaram a oferecer loops de feedback para médicos que sinalizam padrões de codificação médica de alto risco, efetivamente transformando ferramentas de supervisão em plataformas de educação de provedor. O alinhamento entre sistemas de pagador e provedor pode reduzir tempos de processamento de negação e criar economias compartilhadas.

Por Tipo de Especialidade: Radiologia ancora volume enquanto oncologia acelera

Radiologia produziu 30% da receita de 2024, refletindo alto volume de procedimentos e fluxos de trabalho de imagem digital maduros. Codificadores navegam combinações de modalidade variadas, então suporte de decisão de IA que conecta metadados DICOM com relatórios narrativos vê absorção rápida. O segmento da indústria de codificação médica para radiologia retém margens fortes porque mesmo ganhos incrementais de precisão se traduzem em receita substancial através de volumes diários de imagem.

Oncologia cresce a 12,56% TCAC à medida que medicina de precisão prolifera. Terapias direcionadas, marcadores genéticos e regimes de combinação requerem códigos granulares, às vezes novos. A orientação da American Heart Association sobre imagem cardio-oncológica complica ainda mais documentação, impulsionando demanda por edições multiespecialidade. Fornecedores lançando módulos de oncologia específicos por especialidade, como a atualização 2025 da Optum360, visam automatizar captura de ciclos de regime, resultados de biomarcadores e eventos adversos dentro de uma única passagem de codificação médica.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Análise Geográfica

América do Norte deteve 55% do mercado de codificação médica em 2024. Políticas de reembolso do CMS impulsionam padrões de documentação exatos, empurrando hospitais em direção a plataformas habilitadas por IA que reduzem risco de negação. Escassez contínua de codificadores eleva adoção de terceirização enquanto consolidações regionais, como compra da eCatalyst pela e4health, ilustram o valor de pegadas de serviço escaláveis. Provedores também aceleram aperfeiçoamento interno de codificadores através de parcerias AAPC porque o cronograma CID-11 permanece indefinido domesticamente.

Ásia-Pacífico se destaca como região de crescimento mais rápido a 11,30% TCAC entre 2025-2030. Onze nações já implementaram CID-11, e governos investem pesadamente em plataformas de registro eletrônico de saúde para estender cobertura de seguro. Índia e Filipinas exportam codificadores certificados para clientes globais, capitalizando proficiência em inglês e pipelines vocacionais robustos. Crescentes esquemas de seguro público e modernização na China e Japão impulsionam atualizações contínuas de plataforma adequadas a reivindicações de alto volume.

Europa mantém crescimento constante sustentado por 14 países que adotaram completamente CID-11. Codificação médica informa principalmente rastreamento epidemiológico e planejamento de recursos através de sistemas nacionalizados, ainda pilotos de cuidado baseado em valor intensificam demanda por códigos de resultado mais ricos. Regras rigorosas do GDPR elevam requisitos de proteção de dados, direcionando compradores em direção a fornecedores de nuvem com criptografia comprovada e hospedagem regional. Adoção de nuvem também apoia mobilidade de força de trabalho já que muitos codificadores europeus agora trabalham remotamente através de fronteiras.

Cenário Competitivo

Cenário Competitivo

Competição global é moderadamente fragmentada. Líderes de tecnologia como 3M, Optum360 e Nuance de propriedade da Microsoft integram processamento de linguagem natural e análise, enquanto empresas de serviços focam em ofertas escaláveis de codificação médica, auditoria e integridade de documentação clínica. Múltiplos de avaliação média abrangem 12-30× EBITDA para plataformas de ciclo de receita orientadas por tecnologia, refletindo apetite de investidor por motores de codificação médica automatizada scoperesearch.co.

Adquirentes prezam empresas com IA proprietária ou centros de entrega offshore fortes. Fundos de private equity frequentemente fundem vários especialistas de nível médio para criar plataformas nacionais capazes de atender sistemas de saúde multi-estaduais.

Roteiros de produto focam em bibliotecas de especialidade mais profundas, atualizações automatizadas de conjunto de códigos e integração EHR mais apertada que minimiza alternância manual. Fornecedores investem em IA explicável para satisfazer escrutínio de auditor e treinar clínicos para melhorar especificidade de nota no ponto de cuidado. Parcerias com sociedades profissionais garantem que protocolos de terapia emergentes se traduzam rapidamente em terminologia codificada, encurtando ciclos de realização de receita para provedores adotando tratamentos novos.

Líderes da Indústria de Codificação Médica

-

3M Health Information Systems

-

Optum360 (UnitedHealth Group)

-

nThrive, Inc. (FinThrive)

-

Nuance Communications (Microsoft Corp.)

-

Aviacode, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio 2025: Optum lançou uma plataforma de ciclo de receita alimentada por IA projetada para reduzir fardo administrativo melhorando precisão de documentação e codificação médica.

- Fevereiro 2025: Organização Mundial da Saúde lançou a atualização CID-11 2025 apresentando interoperabilidade aprimorada e suporte multilíngue através de 14 idiomas

- Dezembro 2024: e4health adquiriu eCatalyst Healthcare Solutions baseada em Phoenix, expandindo serviços terceirizados de codificação médica e integridade de documentação clínica.

- Outubro 2024: Centers for Medicare & Medicaid Services confirmou a data de publicação da Lista de Códigos CPT/HCPCS 2025 de 26 Nov 2024, sinalizando próximas mudanças de reembolso.

- Setembro 2024: EQT entrou em acordo para adquirir participação controladora na GeBBS Healthcare Solutions, destacando apetite contínuo de investidor por ativos de ciclo de receita.

Escopo do Relatório do Mercado Global de Codificação Médica

Codificação médica transforma diagnósticos de saúde, procedimentos, serviços e equipamentos em códigos alfanuméricos médicos universais. Codificação médica é cada vez mais usada no cenário presente para criar um registro adequado de cuidado do paciente, simplificar o processo de faturamento médico, acelerar pagamentos a médicos e identificar áreas de saúde requerendo foco.

O mercado de codificação médica é segmentado por sistema de classificação, componente, modo de entrega, usuário final, tipo de especialidade e geografia. Por sistema de classificação, o mercado é segmentado em série CID (CID-10, CID-11), CPT e HCPCS. Por componente, o mercado é segmentado em codificação médica interna e terceirizada. Por modo de entrega, o mercado é segmentado em no local e baseado em web e nuvem. Por usuário final, o mercado é posteriormente segmentado em hospitais e clínicas, pagadores de seguro e outros usuários finais. Por tipo de especialidade, o mercado é segmentado em radiologia, oncologia, cardiologia, patologia e outras especialidades. Por segmento geográfico, o mercado é posteriormente segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Série CID (CID-10, CID-11) |

| CPT |

| HCPCS |

| Codificação Médica Interna |

| Codificação Médica Terceirizada |

| No local |

| Baseado em Web e Nuvem |

| Hospitais e clínicas |

| Pagadores de Seguro |

| Outros |

| Radiologia |

| Oncologia |

| Cardiologia |

| Patologia |

| Outras Especialidades |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio | GCC |

| África do Sul | |

| Resto do Oriente Médio | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Sistema de Classificação (Valor, USD) | Série CID (CID-10, CID-11) | |

| CPT | ||

| HCPCS | ||

| Por Componente (Valor, USD) | Codificação Médica Interna | |

| Codificação Médica Terceirizada | ||

| Por Modo de Entrega (Valor, USD) | No local | |

| Baseado em Web e Nuvem | ||

| Por Usuário Final (Valor, USD) | Hospitais e clínicas | |

| Pagadores de Seguro | ||

| Outros | ||

| Por Tipo de Especialidade (Valor, USD) | Radiologia | |

| Oncologia | ||

| Cardiologia | ||

| Patologia | ||

| Outras Especialidades | ||

| Por Geografia (Valor, USD) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio | GCC | |

| África do Sul | ||

| Resto do Oriente Médio | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de codificação médica?

Hospitais atualizando para CID-11, volumes crescentes de reivindicações de populações envelhecidas e adoção de ferramentas de autocodificação assistida por IA juntos alimentam uma TCAC de 9,45% até 2030.

Quão significativa é a escassez de codificadores na América do Norte?

Os Estados Unidos atualmente enfrentam escassez de 30% de codificadores certificados, encorajando hospitais a terceirizar serviços e implantar plataformas de IA para manter precisão.

Por que plataformas de codificação médica baseadas em nuvem são preferidas sobre software no local?

Soluções em nuvem oferecem acesso seguro baseado em navegador, atualizações automáticas de conjunto de códigos, integração fácil com EHRs e preços de assinatura que reduzem despesa de capital.

Qual região está expandindo mais rapidamente no mercado de codificação médica?

Ásia-Pacífico está crescendo a 11,30% TCAC à medida que nações adotam CID-11, expandem seguro público e aproveitam grandes pools de codificadores treinados.

Quais especialidades requerem as ferramentas de codificação médica mais avançadas hoje?

Radiologia gera o maior volume, mas oncologia mostra o crescimento mais rápido porque terapias de precisão complexas precisam de códigos altamente granulares.

Como a IA mudará fluxos de trabalho de codificação médica até 2030?

Fornecedores visam automatizar codificação médica para pelo menos 70% dos casos, usando processamento de linguagem natural para extrair dados diretamente de notas de clínicos, o que reduzirá carga de trabalho manual e taxas de erro.

Página atualizada pela última vez em: