Tamanho e Participação do Mercado de Revestimentos Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

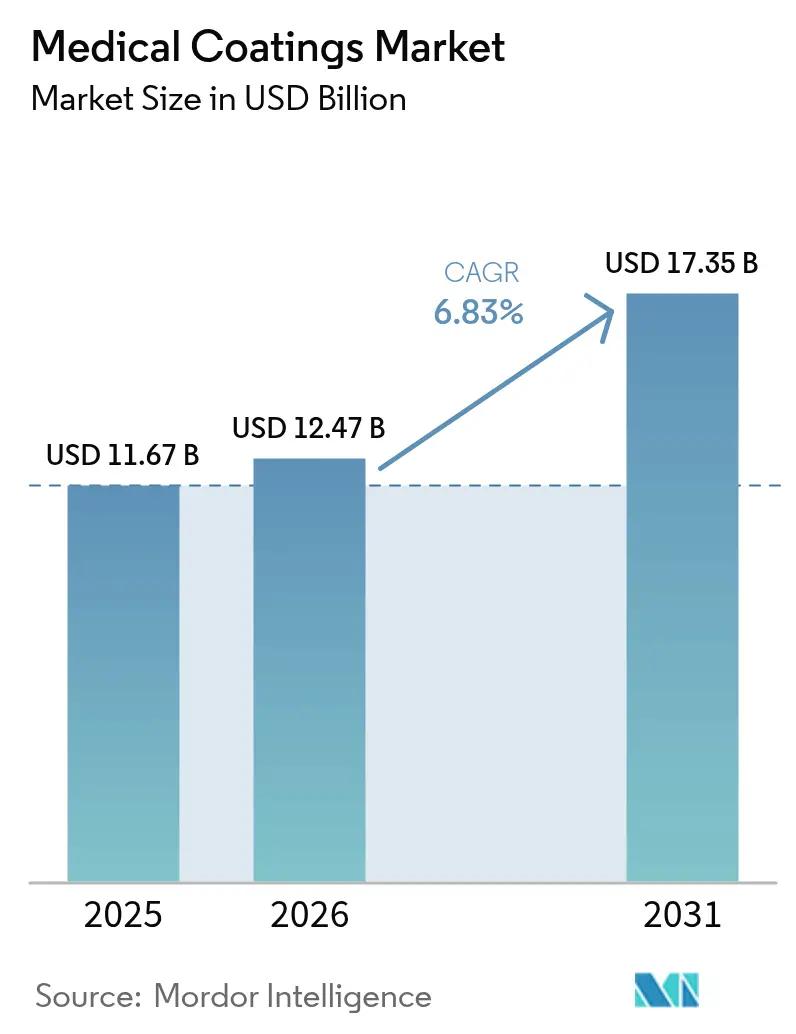

| Tamanho do Mercado (2026) | 12.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Médicos por Mordor Intelligence

O tamanho do Mercado de Revestimentos Médicos foi avaliado em USD 11,67 bilhões em 2025 e estima-se que cresça de USD 12,47 bilhões em 2026 para atingir USD 17,35 bilhões até 2031, a um CAGR de 6,83% durante o período de previsão (2026-2031). O impulso do mercado provém da convergência do envelhecimento populacional, dos mandatos de controle de infecções e do aumento dos procedimentos minimamente invasivos que exigem tecnologias de superfície altamente desenvolvidas. As propriedades de barreira conformal do parylene, as capacidades de redução de atrito dos fluoropolímeros e a química antimicrobiana são agora elementos fundamentais na nova geração de implantes e dispositivos de uso único. Pressões de consolidação, oscilações nos preços de matérias-primas e supervisão regulatória de órgãos como a FDA e a FTC moldam o comportamento competitivo; no entanto, o financiamento sustentado por capital de risco em implantes inteligentes sinaliza perspectivas de crescimento duradouras. Regionalmente, a América do Norte ancora a demanda com 34,44% de participação na receita em 2024, enquanto a Ásia-Pacífico avança a um CAGR de 8,99% impulsionada pela expansão da infraestrutura de saúde e pelo aumento dos volumes cirúrgicos.

Principais Conclusões do Relatório

- Por química, o parylene liderou com 29,10% de participação na receita em 2025; os revestimentos de fluoropolímero avançam a um CAGR de 7,32% até 2031.

- Por função de revestimento, as soluções antimicrobianas detinham 30,10% da participação do mercado de revestimentos médicos em 2025; os revestimentos hidrofílicos/lubrificantes devem expandir-se a um CAGR de 7,74% até 2031.

- Por tecnologia de deposição, a aspersão a plasma representou 26,40% do tamanho do mercado de revestimentos médicos em 2025; a deposição química de vapor cresce a um CAGR de 7,31% até 2031.

- Por aplicação, os implantes responderam por 30,85% do tamanho do mercado de revestimentos médicos em 2025; os dispositivos médicos registram o crescimento mais rápido, a um CAGR de 7,08% até 2031.

- Por geografia, a América do Norte captou 34,10% da receita de 2025; a Ásia-Pacífico deve liderar o campo com um CAGR de 8,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Revestimentos Médicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Conscientização sobre o Avanço dos Tratamentos Médicos | +1.50% | Global, com impacto concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento acentuado de dispositivos de uso único e minimamente invasivos no pós-pandemia | +1.20% | Global, com adoção acelerada na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas sobre infecções associadas à assistência à saúde impulsionando a adoção de antimicrobianos | +0.80% | América do Norte e UE principalmente, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento de centros cirúrgicos ambulatoriais que exigem revestimentos de baixo atrito | +0.60% | América do Norte como núcleo, com expansão para mercados desenvolvidos | Médio prazo (2-4 anos) |

| Financiamento de capital de risco em startups de implantes inteligentes | +0.50% | América do Norte e UE, com atividade emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Conscientização sobre Tratamentos Médicos Avançados

Os profissionais de saúde passaram a enxergar a engenharia de superfícies como um caminho para transformar dispositivos passivos em sistemas terapêuticos ativos capazes de liberar fármacos, detectar sinais biológicos e resistir a infecções. Revestimentos multifuncionais que simultaneamente oferecem proteção antimicrobiana e suporte à integração óssea em ortopedia exemplificam essa mudança. Evidências acadêmicas que demonstram menores taxas de revisão em implantes revestidos estão convencendo hospitais a pagar preços premium, enquanto fabricantes de dispositivos integram camadas de sensoriamento que possibilitam o monitoramento remoto de pacientes.

Aumento de Dispositivos de Uso Único e Minimamente Invasivos

As lições de controle de infecções da era pandêmica aceleraram a transição para cateteres e instrumentos cirúrgicos descartáveis. Os fornecedores de revestimentos responderam com acabamentos hidrofílicos otimizados em custo, projetados para uso único, eliminando o ônus da esterilização de instrumentos reutilizáveis. Os centros ambulatoriais se beneficiam com maior rotatividade e menor risco de contaminação cruzada, sustentando o crescimento em volume de descartáveis revestidos.

Regulamentações Mais Rígidas sobre Infecções Associadas à Assistência à Saúde Impulsionando a Adoção de Antimicrobianos

As diretrizes atualizadas do CDC sobre sítios cirúrgicos e organismos multirresistentes a medicamentos destacam as superfícies revestidas como intervenções-chave, transformando as camadas antimicrobianas de opcionais para esperadas em muitos dispositivos[1]Centros de Controle e Prevenção de Doenças, "Estratégias de Prevenção de Organismos Multirresistentes a Medicamentos," cdc.gov . Evidências de que filmes impregnados com prata, cobre ou antibióticos reduzem a formação de biofilme impulsionam as políticas de aquisição hospitalar em direção a produtos revestidos, garantindo uma base de demanda duradoura.

Financiamento de Capital de Risco em Implantes Inteligentes

O capital continua a fluir para implantes ortopédicos e cardiovasculares habilitados por sensores, que dependem de revestimentos de barreira conformais para proteger a eletrônica enquanto mantêm a biocompatibilidade. Inovadores em revestimentos com expertise em deposição química de vapor de parylene ou deposição de camada atômica garantem contratos de desenvolvimento à medida que startups correm para a validação clínica, lançando as bases para a expansão do mercado no longo prazo[2]Administração de Alimentos e Medicamentos dos EUA, "Normas de Consenso Reconhecidas: Dispositivos Médicos," accessdata.fda.gov .

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade nos preços de matérias-primas (silicones, dímeros de parylene) | -0.90% | Global, com impacto agudo em regiões com restrição de oferta | Curto prazo (≤ 2 anos) |

| Vias regulatórias complexas e fragmentadas para nanorrevestimentos | -0.70% | América do Norte e UE principalmente, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Riscos na cadeia de suprimentos para fluoropolímeros especiais | -0.60% | Global, com impacto concentrado em regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Matérias-Primas

A escassez de PTFE e os picos nos custos de precursores de silicone em 2024 forçaram muitos revestidores a renegociar contratos de fornecimento, atrasar remessas e elevar preços. Fornecedores menores, sem capacidade de hedge, perderam participação para concorrentes verticalmente integrados. Embora os grandes players tenham absorvido os choques por meio de estoques reguladores, as oscilações persistentes nos preços de energia mantêm os custos de insumos imprevisíveis.

Vias Regulatórias Fragmentadas para Nanorrevestimentos

A orientação preliminar da FDA sobre caracterização química, aliada às propostas europeias sobre substâncias per e polifluoroalquílicas, prolonga os prazos de aprovação e aumenta a complexidade dos testes. Regras regionais divergentes obrigam os fabricantes a conduzir dossiês paralelos, elevando os custos de conformidade e desestimulando a participação de startups nas categorias de revestimento mais avançadas[3]Administração de Alimentos e Medicamentos, "Análise Química para Avaliação de Biocompatibilidade de Dispositivos Médicos; Orientação Preliminar," federalregister.gov .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Química: Dominância do Parylene Enfrenta Desafio dos Fluoropolímeros

Os revestimentos de parylene representaram 29,10% do mercado de revestimentos médicos em 2025. Suas camadas conformais sem microporos protegem sondas neurais, marcapassos e chips microfluídicos, sustentando a confiança de longo prazo em implantes críticos. A demanda permanece estável em cardiologia e neuromodulação, porém a escassez de matérias-primas e a duração dos ciclos de deposição exercem pressão de custo sobre os fornecedores. As soluções de fluoropolímero registram uma taxa de crescimento robusta de 7,32% de CAGR, impulsionadas pela demanda por ultrabaixo atrito em procedimentos com cateter. O foco regulatório nos limites de substâncias per e polifluoroalquílicas aumenta a incerteza, mas as isenções para dispositivos que salvam vidas preservam as perspectivas. As químicas à base de silicone mantêm relevância em tubos flexíveis e filmes para cuidados de feridas devido às propriedades elastoméricas, enquanto os revestimentos de íons metálicos e biocerâmicos ocupam nichos de alto valor para osseointegração.

O mercado de revestimentos médicos está testemunhando uma polinização cruzada de formulações, em que filmes de parylene recebem camadas superiores hidrofílicas e camadas de fluoropolímero incorporam aditivos antimicrobianos. Fornecedores que oferecem tais combinações híbridas garantem contratos plurianuais com fabricantes de equipamentos originais que buscam reduzir suas listas de fornecedores. Os avanços na deposição de camada atômica permitem o controle em nível de angstrom da nucleação de óxido de titânio sobre o parylene, melhorando o desempenho de barreira.

Por Tipo de Função de Revestimento: Liderança Antimicrobiana em Meio ao Crescimento Hidrofílico

As camadas antimicrobianas responderam por 30,10% da participação na receita em 2025, impulsionadas pelos mandatos hospitalares de redução da formação de biofilme. Os revestimentos de íons de prata e antibióticos demonstram taxas sustentadas de eliminação de patógenos em substituições articulares e cateteres de linha central, aumentando a segurança dos dispositivos. Os acabamentos hidrofílicos/lubrificantes registram o crescimento mais rápido, a um CAGR de 7,74%, impulsionados por intervenções neurovasculares e periféricas que exigem navegação suave por anatomias tortuosas.

Formulações de múltiplos efeitos que combinam características antimicrobianas e lubrificantes se destacam, especialmente para cateteres urinários, onde infecção e conforto são igualmente relevantes. As químicas antitrombogênicas desempenham papel significativo em aplicações como enxertos cardiovasculares e dispositivos de assistência ventricular. As opções de liberação de fármacos na categoria "Outros" ganham tração à medida que stents de liberação controlada recebem novas aprovações, embora o custo continue sendo uma barreira para a adoção ampla fora dos segmentos cardiovasculares críticos. Os fabricantes de equipamentos originais agora especificam painéis de desempenho — coeficiente de atrito, valores de redução logarítmica, pontuações de citotoxicidade — e esperam que os revestidores atinjam metas em múltiplos parâmetros, elevando as barreiras técnicas de entrada.

Por Tecnologia de Deposição: Aspersão a Plasma Lidera Enquanto a Deposição Química de Vapor Acelera

As linhas de aspersão a plasma capturaram 26,40% do total do mercado de revestimentos médicos em 2025. Essas linhas são particularmente favorecidas para parafusos ortopédicos e implantes dentários, que se beneficiam de espessas camadas porosas de hidroxiapatita que favorecem o crescimento ósseo. A deposição química de vapor registra um CAGR de 7,31%, impulsionada por sua capacidade incomparável de revestir microarquiteturas intrincadas, uma capacidade que as técnicas térmicas não conseguem alcançar.

Os processos de imersão e aspersão permanecem os pilares para descartáveis de alto volume, suprindo mais de USD 2 bilhões em demanda de cateteres e seringas. Enquanto isso, a deposição de camada atômica, ainda incipiente, está sendo testada em fabricantes de equipamentos originais cardiovasculares selecionados, onde camadas de barreira inferiores a 100 nm prolongam a vida útil da bateria em marcapassos sem fio. A escolha do processo depende cada vez mais de throughput, custo de capital e desempenho no uso final, impulsionando investimentos dos revestidores em instalações multitecnológicas que possibilitam a fabricação agnóstica em relação à química.

Por Aplicação: Implantes Dominam Enquanto Dispositivos Médicos Avançam

Os revestimentos para implantes responderam por 30,85% das vendas de 2025, abrangendo os segmentos ortopédico, cardiovascular e dentário. A aspersão a plasma de hidroxiapatita e os revestimentos antimicrobianos por imersão reduzem o afrouxamento, as infecções e os procedimentos de revisão, salvaguardando a economia de reembolso. Os revestimentos para stents biorreabsorvíveis de liberação de fármacos obtiveram novas aprovações da FDA em 2024, consolidando os implantes como um motor de receita resiliente.

Os dispositivos médicos, definidos aqui como instrumentos não implantáveis e descartáveis, registraram o maior CAGR de 7,08%. Cateteres, fios-guia e endoscópios dependem do desempenho hidrofílico para minimizar a força de inserção e eventos adversos. Os instrumentos cirúrgicos empregam camadas duras e de baixo atrito de nitreto de titânio ou anódicas MICRALOX para durabilidade. O aumento da complexidade dos procedimentos nos centros cirúrgicos ambulatoriais multiplica os volumes unitários, elevando a demanda por kits pré-revestidos entregues estéreis e prontos para uso.

Análise Geográfica

A América do Norte manteve a primeira posição com 34,10% da receita de 2025, sustentada por reembolsos robustos, rigorosas vias regulatórias da FDA e uma concentração de sedes de fabricantes de equipamentos originais multinacionais. Os comitês de compras hospitalares enfatizam revestimentos que apoiam as métricas de redução de infecções exigidas pelo CMS, ancorando volumes antimicrobianos estáveis. Os incentivos canadenses à exportação de dispositivos e os clusters de fabricação contratada do México também estimulam o crescimento regional.

A Ásia-Pacífico é o mercado de crescimento mais rápido, com um CAGR de 8,78%, impulsionado pelas metas do programa Fabricado na China 2025 e pelo aumento das taxas de procedimentos entre populações envelhecidas. Os fabricantes chineses domésticos integram químicas de parylene e hidrofílicas para reduzir as lacunas de desempenho em relação aos dispositivos importados, enquanto empresas japonesas e sul-coreanas pioneiram implantes integrados com sensores. Os mercados da Índia e da ASEAN avançam de revestimentos básicos de silicone para a redução avançada de atrito com fluoropolímero à medida que os laboratórios de cateterismo se proliferam.

A Europa contribui com um expressivo volume de receita, mas enfrenta incertezas relacionadas às substâncias per e polifluoroalquílicas que obscurecem o futuro dos fluoropolímeros. Ainda assim, os clusters ortopédicos da Alemanha e as plantas de dispositivos orientadas à exportação da Irlanda sustentam investimentos em linhas de aspersão a plasma e deposição química de vapor. A América do Sul e o Oriente Médio & África permanecem incipientes, porém promissores; os incentivos fiscais do Brasil para fábricas de implantes e o programa Visão 2030 da Arábia Saudita para expansão da saúde elevam a demanda por produtos ortopédicos e cardiovasculares revestidos.

Panorama regulatório

Os revestimentos para dispositivos médicos são regulamentados como parte do dispositivo acabado sob as vias do FDA dos EUA (510(k)/PMA) e o Regulamento de Dispositivos Médicos da UE (MDR 2017/745), o que faz com que a química do revestimento, a validação do processo e a documentação do ciclo de vida sejam parte do arquivo técnico do dispositivo, em vez de serem tratadas como produtos químicos independentes. Nos Estados Unidos, o Regulamento do Sistema de Gestão da Qualidade da FDA (QMSR), em vigor a partir de 2 de fevereiro de 2026, alinha as expectativas do sistema de qualidade com a ISO 13485:2016 e aumenta o rigor sobre os controles de fornecedores e a validação para processos especiais de revestimento.

A atividade de normalização em 2026 adicionou novas âncoras de conformidade para revestimentos usados em implantes e dispositivos. A ISO/TR 4234:2026 introduziu uma estrutura organizada para avaliar sistemas de revestimento em implantes cirúrgicos não ativos ao longo do design, fabricação, esterilização e envelhecimento, enquanto a ISO 10993-1:2026 move a avaliação biológica para um modelo baseado em risco integrado à ISO 14971 e dá maior ênfase às entradas de caracterização química (notavelmente a ISO 10993-18) para materiais de revestimento. Na Europa, o Regulamento (UE) 2026/1168 da Comissão alterou o Anexo XVII do REACH (Entrada 78) sobre micropartículas de polímeros sintéticos, incluindo derrogações para partículas permanentemente incorporadas em uma matriz sólida para usos com duração de um ano ou mais, moldando as escolhas de formulação e as estratégias de documentação para certos sistemas de revestimento à base de polímeros.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas e intermediários especializados (silicones e polímeros de grau médico, como PEG/PVP, matérias-primas de fluoropolímeros, dímeros de parileno, precursores metálicos/cerâmicos e ativos antimicrobianos), passando depois para a formulação e composição. A aplicação do revestimento geralmente segue por CVD, spray de plasma ou operações de imersão/pulverização de alto volume. O revestimento é comumente realizado internamente nas instalações dos fabricantes de dispositivos (OEM) ou por prestadores de serviços de revestimento especializados, usando equipamentos validados, ambientes de sala limpa e interfaces controladas de esterilização e embalagem, antes que os dispositivos acabados sigam pelos canais de distribuição do OEM até hospitais, centros cirúrgicos ambulatoriais e outros ambientes de atendimento.

Os pontos de estrangulamento tendem a se formar onde os requisitos de conformidade e validação restringem a capacidade, particularmente para o fornecimento qualificado de matéria-prima alinhado às BPF e operações de revestimento validadas tratadas como processos especiais sob a ISO 13485 (nos quais propriedades críticas não podem ser totalmente verificadas sem testes destrutivos). Com o QMSR da FDA em vigor a partir de 2 de fevereiro de 2026, os controles de compra de fornecedores e a validação de processos (IQ/OQ/PQ) tornam-se mais centrais para a qualificação de OEMs, o que aumenta o custo e o prazo para integrar novos fornecedores de revestimento. Os cronogramas de qualificação de matéria-prima, frequentemente de 12 a 24 meses para insumos de grau médico, e a dependência de fornecedores certificados também amplificam o risco de fornecimento, enquanto normas de consenso reconhecidas, como a ISO 13179-1:2021 para revestimentos por spray de plasma em implantes cirúrgicos metálicos, influenciam a seleção de processos e as práticas de documentação para submissões pré-comercialização.

Cenário Competitivo

O mercado de revestimentos médicos é moderadamente fragmentado. Os grandes players buscam amplitude de plataforma tecnológica, combinando deposição química de vapor de parylene com linhas de imersão de fluoropolímero e oferecendo serviços de consultoria regulatória que agilizam as submissões dos fabricantes de equipamentos originais. O bloqueio pela FTC, em 2025, de uma aquisição de revestimento hidrofílico sinalizou a vigilância dos reguladores em relação à concentração excessiva.

O ímpeto de fusões e aquisições persiste à medida que a Integer Holdings absorveu a Precision Coating para garantir as plataformas proprietárias GlideLine e MICRALOX. Startups defendem a deposição de camada atômica e serviços de revestimento para implantes inteligentes, frequentemente em parceria com fabricantes contratados para escala. Avanços em ciência de materiais, principalmente em peptídeos antimicrobianos e alternativas fluoradas sem substâncias per e polifluoroalquílicas, representam campos de batalha competitivos. As empresas estabelecidas protegem-se do risco das substâncias per e polifluoroalquílicas por meio de pesquisa e desenvolvimento em sistemas de baixo atrito à base de silício, sinalizando uma transição para químicas resilientes do ponto de vista regulatório.

Líderes do Setor de Revestimentos Médicos

AST Products, Inc.

Covalon Technologies Ltd.

DSM

Hydromer, Inc.

Surmodics, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade clara está surgindo em torno da modernização orientada pela conformidade das operações de revestimento e das redes de fornecedores, à medida que os requisitos de qualidade e documentação se tornam mais rígidos nos principais mercados. O QMSR da FDA, em vigor a partir de 2 de fevereiro de 2026 (alinhado com a ISO 13485:2016), aumenta a demanda por processos de revestimento validados e auditáveis, e por controles de fornecedores mais fortes, favorecendo provedores que possam combinar química de revestimento com equipamentos de processo internos, pacotes de validação e suporte à documentação regulatória. Essa ênfase se manifesta em movimentos do setor rumo a modelos ponta a ponta, incluindo a expansão da Hydromer em fevereiro de 2026 para fornecimento de equipamentos automatizados de revestimento de alta velocidade e cura por UV, integrados à sua química de revestimento proprietária.

Investimentos em capacidade e presença geográfica também apontam para espaços em branco em revestimentos avançados para produtos combinados de medicamento e dispositivo e em revestimentos funcionais de precisão próximos a polos de fabricação de dispositivos. A Freudenberg Medical anunciou um investimento superior a 50 milhões de USD para expandir a Hemoteq AG em Aachen, Alemanha, incluindo salas limpas Classe ISO 7 para apoiar produtos combinados de medicamento e dispositivo, evidenciando a demanda por ambientes controlados e escalonamento validado de revestimentos. A Surface Solutions Group anunciou uma instalação de 10 milhões de USD na Costa Rica (construção prevista para começar em 2026) e havia anteriormente adicionado capacidade robótica eletrostática automatizada (30 linhas de revestimento operacionais em maio de 2025), o que reforça a crescente ênfase na automação para consistência, produtividade e reprodutibilidade em revestimentos lubrificantes, hidrofílicos e outros revestimentos funcionais. Normas publicadas em 2026, incluindo a ISO/TR 4234:2026 para avaliação de sistemas de revestimento de implantes, apoiam ainda mais uma comunicação mais estruturada entre OEM e fornecedor e podem acelerar os fluxos de qualificação onde a prontidão da documentação técnica é um fator limitante.

Desenvolvimentos recentes do setor

- Fevereiro de 2026: A TheraDep Technologies Inc. e a dsm-firmenich Biomedical anunciaram uma parceria para desenvolver e comercializar tecnologias avançadas de biosuperfície e nanorrevestimento para dispositivos médicos. A colaboração incluiu o lançamento inicial de um produto, posicionando a dsm-firmenich para ampliar seu portfólio de revestimentos biomédicos com tecnologia de superfície e vias de comercialização viabilizadas por parceiros.

- Janeiro de 2025: A Integer Holdings Corporation adquiriu a Precision Coating da Katahdin Industries, agregando plataformas de funcionalidade de superfície, como os revestimentos de fluoropolímero GlideLine e os revestimentos anódicos MICRALOX. O negócio fortaleceu a capacidade da Integer de oferecer capacidades de revestimento mais amplas junto com a fabricação por contrato, apoiando os esforços dos OEMs para consolidar fornecedores em programas de dispositivos revestidos.

- Junho de 2024: A Freudenberg Medical comprometeu mais de 50 milhões de USD para desenvolver uma nova instalação de produção em Aachen, Alemanha, sob sua marca Hemoteq AG, voltada para revestimentos farmacológicos e hidrofílicos para dispositivos médicos e componentes. O investimento expandiu a capacidade de revestimento centrada em salas limpas e reforçou a Europa como polo de operações avançadas de revestimento ligadas à fabricação regulamentada de dispositivos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de revestimentos médicos abrange materiais de revestimento aplicados em dispositivos médicos, implantes e ferramentas médicas para melhorar o desempenho de superfície, incluindo biocompatibilidade, lubricidade e controle de infecção, e o valor do mercado é acompanhado em USD nas principais regiões.

Exclusões de escopo: excluímos revestimentos usados principalmente para usos finais industriais não médicos e tintas de uso geral que não são qualificadas para aplicações em dispositivos médicos ou implantes.

Visão geral da segmentação

- Por Química

- Silicone

- Fluoropolímero

- Parylene

- Outros (Base metálica (Ti, Ag, Au), Biocerâmicas)

- Por Tipo de Função de Revestimento

- Antimicrobiano

- Hidrofílico/Lubrificante

- Antitrombogênico/Hemocompatível

- Outros (Liberação de fármacos, Radiopaco)

- Por Tecnologia de Deposição

- Deposição Química de Vapor (CVD)

- Aspersão a Plasma

- Imersão e Aspersão

- Outros

- Por Aplicação

- Dispositivo Médico

- Implantes (Ortopédicos, Cardiovasculares, Dentários)

- Instrumentos e Ferramentas Cirúrgicas

- Outros

- Por Geografia

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Para construir a primeira visão do mercado, contamos com informações públicas e citáveis que mostram como a produção de dispositivos médicos, os volumes de procedimentos e a adoção de revestimentos estão evoluindo. As fontes utilizadas incluem publicações oficiais de saúde e regulatórias, como os bancos de dados de dispositivos e comunicações de segurança da FDA dos EUA, e órgãos estatísticos como o US Census Bureau para indicadores de manufatura e direção do comércio.

Também recorremos a fontes como a US International Trade Commission para o contexto de importação e exportação relacionado a dispositivos médicos, a Organização Mundial da Saúde para tendências de envelhecimento populacional e prestação de cuidados, e periódicos revisados por pares que discutem o desempenho de revestimentos e padrões de uso clínico. Relatórios anuais de empresas, apresentações a investidores, comunicados de imprensa e sites de associações são usados para verificar cruzadamente o posicionamento de produtos e a exposição ao uso final. Quando necessário, complementamos isso com assinaturas pagas focadas em dados financeiros e inteligência de empresas, bancos de dados de patentes e registros de importação e exportação em nível de embarque para testar hipóteses sobre a pegada de fornecimento e o mix de produtos. Esses exemplos não são exaustivos, e muitas outras fontes foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

Entrevistas e pesquisas estruturadas foram realizadas com uma combinação de fornecedores de materiais de revestimento, aplicadores de revestimento por contrato, partes interessadas de dispositivos médicos e implantes, e participantes de canais downstream que compreendem a demanda por aplicação. Usamos esses insumos para validar quais tipos de revestimento estão sendo especificados, como os preços estão evoluindo para químicas comuns e onde a adoção está acelerando por região e categoria de dispositivo, antes de finalizar as premissas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 18% | APAC: 42% |

| Nível médio: 49% | Líderes funcionais/de unidade: 29% | EMEA: 31% |

| Empresas menores: 22% | Gerentes: 53% | Américas: 27% |

Dimensionamento e Previsão de Mercado

O dimensionamento principal foi construído usando uma abordagem top-down, em que os sinais de demanda de dispositivos médicos e implantes são reconstruídos por aplicação e, em seguida, mapeados em relação à penetração de revestimentos e à intensidade de valor típica do revestimento para cada caso de uso. Para manter os totais realistas, o resultado é então verificado cruzadamente com aproximações bottom-up seletivas, como exposição de receita amostrada de fornecedores, verificações de canais e uma construção simples de volume multiplicado pelo preço médio de venda para algumas famílias de dispositivos de alto uso.

As entradas-chave usadas no modelo incluem tendências de procedimentos e utilização para intervenções minimamente invasivas, direção de embarques de implantes e cateteres, a mudança de mix em direção a revestimentos antimicrobianos, hidrofílicos e eluidores de fármacos, a progressão do preço médio de venda para químicas comuns (como silicone, fluoropolímero e parileno), e indicadores de manufatura e comércio em nível regional. Quando uma subárea apresenta dados escassos, preenchemos as lacunas usando variáveis substitutas (por exemplo, o crescimento de embarques de dispositivos como proxy para o volume de superfície revestível), e a premissa é reavaliada com o feedback de especialistas.

Para a previsão, é utilizada análise de cenários em torno da adoção e dos preços, apoiada por faixas de consenso coletadas junto a respondentes do setor, e depois refinada com suavização de tendências históricas para que a variação de um ano para outro permaneça explicável. A previsão final é mantida consistente com o impulso regulatório e de controle de infecção que afeta as decisões de especificação, e com o ritmo regional de produção de dispositivos e acesso à saúde.

Validação de Dados e Ciclo de Atualização

Após a primeira execução do modelo, os resultados são validados por meio de múltiplas verificações que comparam os resultados com sinais independentes, incluindo a direção da fabricação de dispositivos, a movimentação do comércio e o crescimento de categoria reportado em divulgações públicas. Se uma região ou aplicação apresentar um salto acentuado não sustentado por esses sinais, revisamos as premissas de penetração, preços ou mix, e recontatamos respondentes selecionados quando necessário.

Antes da aprovação final, o trabalho é revisado em etapas para que a lógica de cálculo, as unidades e o alinhamento de anos sejam consistentes em toda a planilha e na narrativa. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos materiais alteram as expectativas de demanda ou preços. Imediatamente antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atualizada, em vez de um instantâneo de modelo mais antigo.

Tamanho do Mercado de Revestimentos Médicos da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os valores de mercado publicados para revestimentos médicos podem parecer muito distantes entre si, mesmo quando o nome do tema é o mesmo, porque o escopo e a lógica de contagem costumam diferir. As maiores variações geralmente vêm de a estimativa estar limitada a revestimentos ligados a dispositivos médicos e implantes, de como as aplicações são agrupadas, e de como o ano-base é escolhido.

Na prática, as lacunas também surgem de como os preços são tratados entre as diferentes químicas de revestimento e de se a penetração é assumida como crescendo de forma uniforme entre dispositivos, o que raramente ocorre. Algumas estimativas também misturam categorias adjacentes, como revestimentos de dispositivos médicos em sentido mais amplo, sem separar claramente implantes, ferramentas e equipamentos, e a periodicidade cambial e o ciclo de atualização podem ampliar ainda mais a dispersão. Por essa razão, o valor de 2026 é ancorado a um conjunto definido de demanda de dispositivos e implantes e depois verificado por meio de verificações de adoção por tipo de revestimento, uma escolha metodológica usada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 12,47 bilhões de USD (2026) | |

| Consultoria Global A | 10,40 bilhões de USD (2024) | Esse valor é apresentado como um total de revestimentos para dispositivos médicos em 2024, o que pode subcontar a demanda por revestimentos voltados a implantes e específicos para ferramentas quando as aplicações são agrupadas de forma ampla, e não está alinhado ao ano-base de 2026 usado neste estudo. |

| Consultoria Regional B | 8,25 bilhões de USD (2024) | A estimativa utiliza 2024 como ponto de partida e parece basear-se em uma lente de classificação de dispositivos mais ampla, com clareza limitada sobre a penetração por tipo de revestimento e os preços por química, o que pode reduzir os totais quando revestimentos funcionais de maior valor não são ponderados pelo mix de aplicações. |

Observando os três valores, a principal diferença vem do alinhamento do ano e do que é contabilizado como valor de revestimento médico. Quando o mesmo conjunto de demanda é construído a partir de procedimentos e categorias de dispositivos, e os preços e a penetração são então verificados por função e química do revestimento, o tamanho do mercado se torna mais fácil de rastrear e reproduzir de uma atualização para a próxima.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o forte CAGR no mercado de revestimentos médicos?

A demanda contínua por superfícies preventivas de infecção, o crescimento dos procedimentos minimamente invasivos e os investimentos em implantes inteligentes elevam o mercado a um CAGR de 6,83% até 2031.

Qual química detém a maior participação no mercado de revestimentos médicos?

Os revestimentos de parylene lideraram com 29,10% da receita em 2025 devido à sua resistência de barreira e biocompatibilidade.

Qual é o tamanho do mercado de revestimentos médicos para implantes?

As aplicações de implantes contribuíram com 30,85% da receita total de 2025 dentro do tamanho do mercado de revestimentos médicos.

Por que os revestimentos hidrofílicos crescem mais rapidamente?

Eles reduzem o atrito em cateteres e fios-guia, apoiando a eficiência dos procedimentos nas cirurgias minimamente invasivas em expansão e explicando seu CAGR de 7,74%.

Qual região apresenta o crescimento mais rápido?

A Ásia-Pacífico avança a um CAGR de 8,78% à medida que China, Índia e nações da ASEAN expandem a infraestrutura de saúde e a fabricação local de dispositivos.

Como o escrutínio regulatório afeta a concorrência?

A ação da FTC em 2025 contra uma fusão de revestimento hidrofílico demonstra que os reguladores bloquearão negócios que ameacem o equilíbrio do mercado, influenciando as estratégias de consolidação entre os fornecedores.

Página atualizada pela última vez em: