Tamanho e Participação do Mercado de Redação Médica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Redação Médica por Mordor Intelligence

O tamanho do mercado de redação médica deve crescer de USD 3,94 bilhões em 2025 para USD 4,33 bilhões em 2026 e está previsto para atingir USD 6,97 bilhões até 2031 a um CAGR de 9,98% no período 2026-2031. Atualizações rápidas de diretrizes, o surgimento de biológicos avançados e um aumento nos ensaios descentralizados estão intensificando as cargas de trabalho de documentação, levando os patrocinadores a buscar parceiros especializados com comprovada fluência regulatória [1]U.S. Food and Drug Administration, "Aprovações de Novas Terapias Medicamentosas 2024", fda.gov. A consolidação entre organizações de pesquisa contratada (CROs) está reformulando a dinâmica competitiva à medida que plataformas integradas oferecem suporte de ponta a ponta que acompanha os cronogramas de desenvolvimento comprimidos. O crescimento de dois dígitos da Ásia-Pacífico ressalta uma guinada do setor em direção ao desenvolvimento de protocolos multilíngues e modelos de submissão específicos por região, mesmo com a América do Norte mantendo o maior conjunto de redatores experientes. A escassez de talentos permanece um gargalo crítico que alimenta a inflação salarial e estimula a adoção de soluções de IA generativa que ainda requerem supervisão especializada para garantia de conformidade.

Principais Conclusões do Relatório

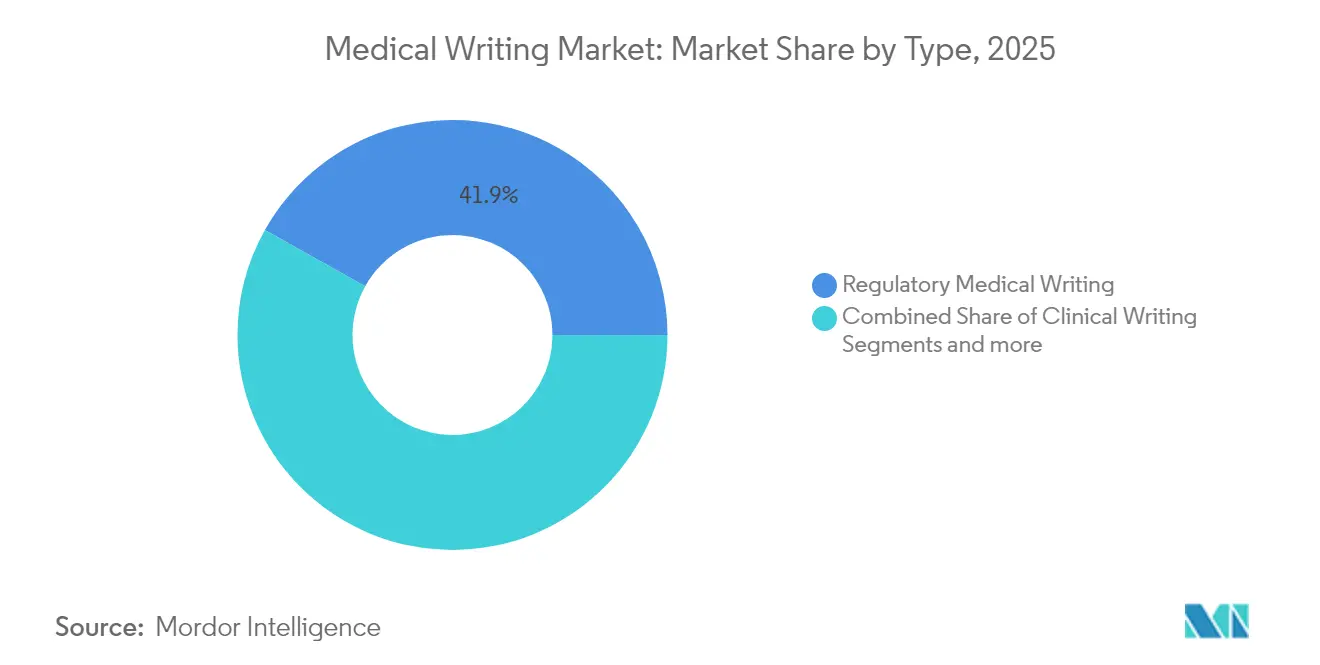

- Por tipo, a Redação Médica Regulatória capturou 41,88% da participação do mercado de redação médica em 2025; a Redação Científica e de HEOR está prevista para avançar a um CAGR de 10,74% até 2031.

- Por usuário final, as Empresas Farmacêuticas responderam por 49,20% do tamanho do mercado de redação médica em 2025; as Empresas de Biotecnologia estão projetadas para crescer a um CAGR de 10,6% até 2031.

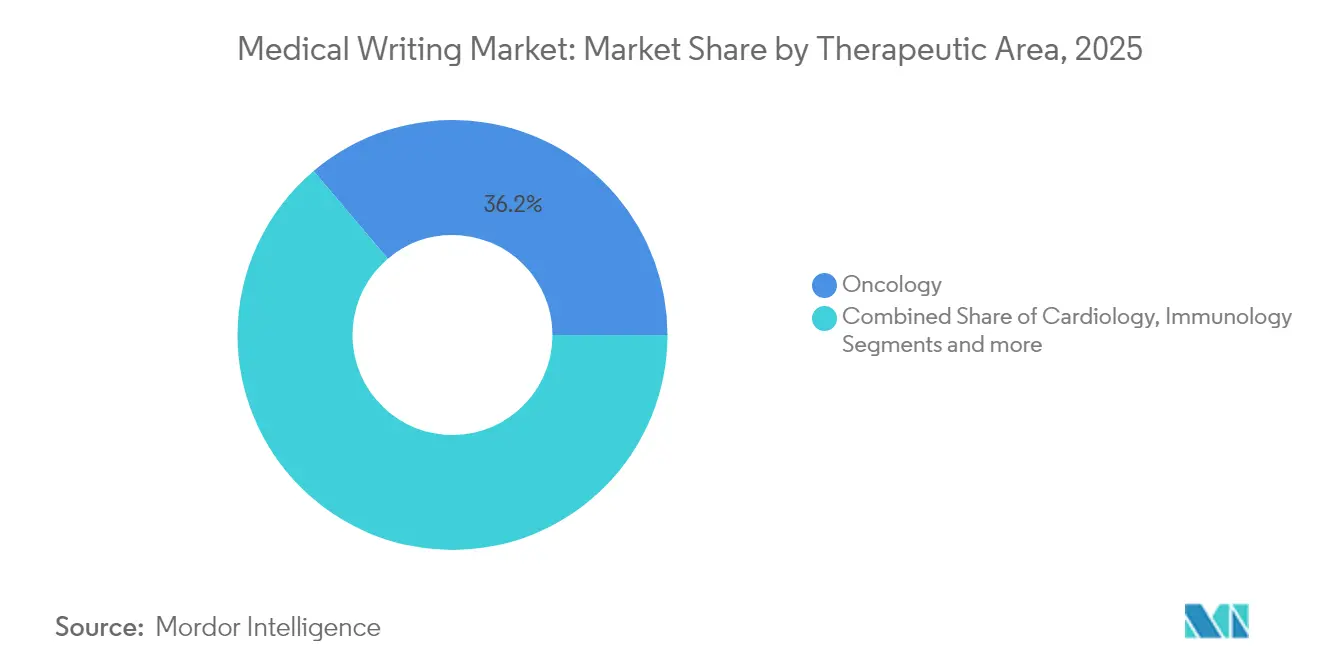

- Por área terapêutica, a Oncologia deteve 36,18% da participação de receita em 2025; a Imunologia está definida para registrar um CAGR de 10,77% até 2031.

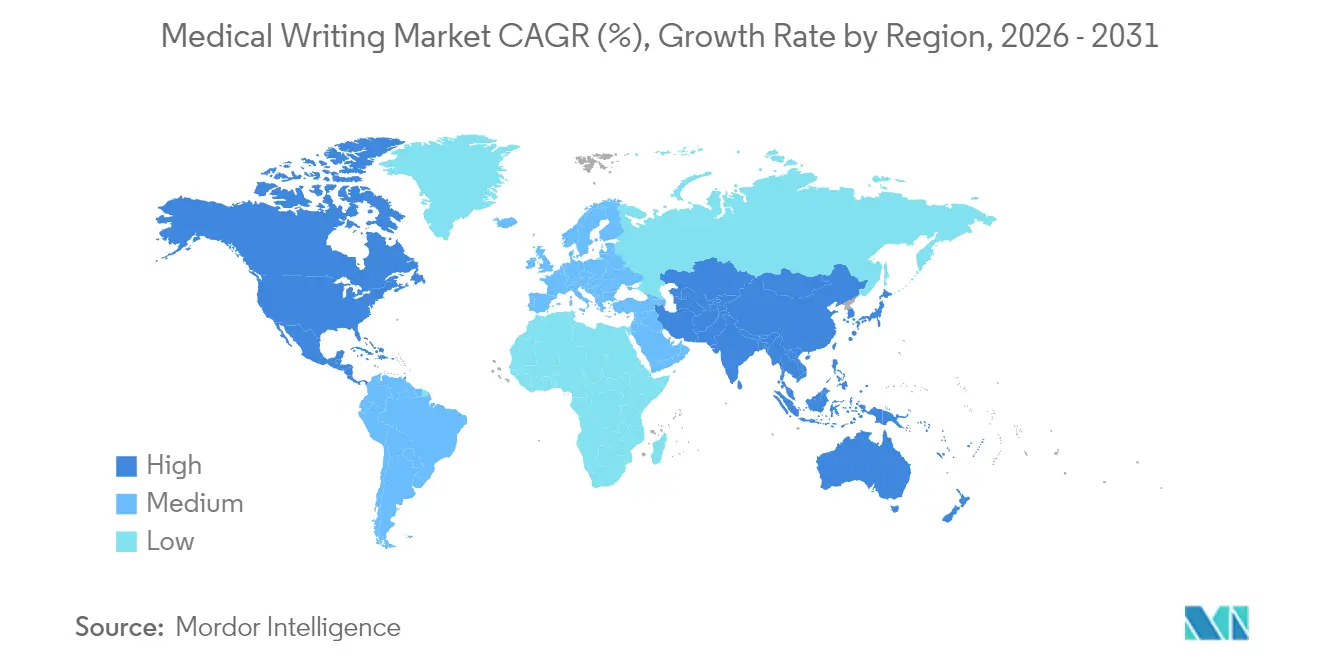

- Por região, a América do Norte liderou com 39,75% do tamanho do mercado de redação médica em 2025; a Ásia-Pacífico deve crescer a um CAGR de 10,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Redação Médica

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos gastos em P&D e desenvolvimento de novas terapêuticas | +2.1% | Global, foco na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Expansão dos modelos de terceirização de CROs | +1.8% | Global, adoção mais rápida na APAC | Médio prazo (2 a 4 anos) |

| Aumento da complexidade regulatória e do volume de documentação | +2.3% | Global, maior na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Adoção crescente de biológicos e medicina personalizada | +1.9% | América do Norte e UE como núcleo, com expansão para APAC | Médio prazo (2 a 4 anos) |

| Automação de conteúdo habilitada por IA que requer supervisão especializada | +1.4% | Global, uso antecipado na América do Norte | Curto prazo (≤ 2 anos) |

| Ensaios descentralizados/virtuais impulsionando protocolos multilíngues adaptativos | +0.7% | Global, ênfase na APAC e mercados emergentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Gastos em P&D e Desenvolvimento de Novas Terapêuticas

A receita global das ciências da vida subiu para cerca de USD 1,9 trilhão em 2024, com os produtos farmacêuticos representando quase 70% das vendas, o que se traduz em pipelines de estudos maiores que exigem documentação meticulosa. A FDA aprovou 50 novos medicamentos em 2024 e prevê até 70 aprovações em 2025, uma tendência que comprime os cronogramas de redação ao mesmo tempo em que amplia o escopo dos dossiês de submissão. Modalidades avançadas, como terapias celulares e gênicas, exigem seções de química, fabricação e controles (CMC) mais extensas e narrativas robustas de risco-benefício. O aumento do investimento também se estende a programas de evidência pós-aprovação, ampliando a vida útil das tarefas de redação muito além do licenciamento inicial. Esses fatores, em conjunto, adicionam impulso ao mercado de redação médica à medida que os patrocinadores buscam otimizar os ciclos de aprovação em meio ao aumento dos custos de desenvolvimento [2]Abraham Viju Ipe, The Orphan Drug Act and rare cancers: a retrospective analysis of oncologic orphan drug designations and associated approvals from 1983-2022,

Expert Opinion on Orphan Drugs, tandfonline.com.

Expansão dos Modelos de Terceirização de CROs

O setor global de CROs atingiu aproximadamente USD 82 bilhões em 2024, impulsionado por patrocinadores que preferem arranjos de provedor de serviços funcionais para equilibrar eficiência de custos com controle operacional. Grandes negócios, incluindo a aquisição da Trilogy Writing & Consulting pela Indegene em março de 2024, ilustram como as plataformas estão aprimorando capacidades integradas para atrair programas globais que requerem suporte de documentação coeso. A penetração da terceirização está avançando mais rapidamente na Ásia-Pacífico, onde sistemas regulatórios em evolução e vantagens de custo estimulam a adoção de parceiros externos. Patrocinadores que implantam contratos FSP flexíveis podem escalar os grupos de redatores de acordo com as flutuações do pipeline, melhorando a previsibilidade orçamentária. À medida que mais ensaios incorporam componentes descentralizados, as CROs que agrupam serviços regulatórios, clínicos e de redação detêm uma vantagem estratégica, impulsionando o mercado de redação médica.

Aumento da Complexidade Regulatória e do Volume de Documentação

Em 2024, a FDA emitiu mais de 25 novos documentos de orientação abrangendo submissões eletrônicas, dispositivos habilitados por IA e supervisão de ensaios descentralizados, aumentando as cargas de trabalho gerais de redação em cerca de 25 a 30% [3]U.S. Food and Drug Administration, Funções de Software de Dispositivos Habilitadas por Inteligência Artificial: Gerenciamento do Ciclo de Vida e Recomendações de Submissão de Marketing,

fda.gov. A transição para o eCTD v4.0 e os requisitos aprimorados do Módulo 1 aumentam as demandas por harmonização entre regiões. O roteiro de reforma de 24 pontos da China, previsto para adoção total até 2027, obriga os patrocinadores a atualizar modelos e criar dossiês em língua chinesa que incorporem novos padrões de transparência. O Sistema de Informação de Ensaios Clínicos da Europa também introduz mudanças significativas na granularidade dos dados e nas obrigações de divulgação pública. Em conjunto, essas atualizações intensificam a dependência de redatores especialistas que possam conciliar diferentes expectativas jurisdicionais, uma dinâmica que impulsiona o mercado de redação médica no curto prazo.

Adoção Crescente de Biológicos e Medicina Personalizada

O Centro de Avaliação e Pesquisa de Biológicos expandiu as orientações para terapias gênicas e celulares em 2025, delineando expectativas de dados que superam as normas tradicionais para pequenas moléculas. Os pipelines de medicina personalizada requerem protocolos de ensaios adaptativos que estratifiquem os participantes por biomarcador e integrem evidências do mundo real, gerando maior volume de páginas e atualizações iterativas. Os desenvolvedores de biossimilares devem gerar narrativas de comparabilidade direta que abordem a intercambialidade e as mudanças de fabricação, criando necessidades de documentação recorrentes ao longo do ciclo de vida do produto. Vias aceleradas, como a designação de Terapia Médica Regenerativa Avançada, comprimem as janelas de revisão, obrigando os redatores a entregar dossiês abrangentes em cronogramas acelerados. Essas tendências sustentam o crescimento contínuo do mercado de redação médica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de profissionais qualificados em redação médica | -1.6% | Global, crítica na APAC e mercados emergentes | Curto prazo (≤ 2 anos) |

| Pressão de preços decorrente da consolidação de compras | -0.9% | Global, maior na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Escrutínio regulatório sobre redação fantasma e transparência de autoria | -0.8% | Global, com forte supervisão na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Alto custo de conformidade para modelos de submissão específicos por região | -0.7% | Global, maior ônus na APAC e mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Profissionais Qualificados em Redação Médica

Oitenta e três por cento das empresas de ciências da vida relataram dificuldade em preencher funções de redação médica em 2024, e as previsões apontam para um déficit de talentos de 35% até 2030. A inflação salarial e os atrasos nos projetos são comuns à medida que os patrocinadores competem por redatores seniores capazes de gerenciar produtos complexos. Os pipelines acadêmicos ficam aquém das necessidades do mercado apesar dos novos programas de certificação lançados por instituições como a Universidade de Chicago em 2024, com o objetivo de capacitar cientistas para carreiras de redação regulatória. A Ásia-Pacífico enfrenta déficits mais agudos porque a rápida expansão do setor biofarmacêutico supera a capacidade de treinamento local, levando a custos expatriados mais elevados ou cronogramas mais longos. A escassez de talentos desacelera o rendimento dos projetos e modera o crescimento no mercado de redação médica.

Pressão de Preços Decorrente da Consolidação de Compras

As grandes empresas farmacêuticas estão centralizando o gerenciamento de fornecedores para obter descontos por volume, comprimindo as margens das boutiques especializadas em redação. Tabelas de preços padronizadas e ciclos de compras mais longos inclinam as negociações para CROs integradas capazes de agrupar serviços, reduzindo o poder de barganha das empresas menores. Os custos operacionais inflacionários intensificam a pressão sobre as margens, obrigando os provedores a automatizar tarefas rotineiras e focar em entregas de alto valor e nicho. A licitação competitiva por documentos genéricos impulsiona a comoditização; no entanto, a precificação premium persiste para dossiês terapêuticos avançados que requerem profunda especialização em assunto. Essa dicotomia restringe o aumento geral de receita dentro do mercado de redação médica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Especialização Regulatória Comanda Posicionamento Premium

A Redação Médica Regulatória liderou o segmento com 41,88% da participação do mercado de redação médica em 2025, ressaltando o valor atribuído às entregas centradas em conformidade em meio à proliferação de documentos de orientação. A Redação Científica e de HEOR está projetada para registrar o CAGR mais rápido de 10,74% até 2031, à medida que os pagadores solicitam evidências do mundo real e justificativas de saúde econômica junto com as submissões regulatórias.

O crescimento no mercado de redação médica é ainda sustentado pela demanda constante por Redação Clínica, que apoia protocolos descentralizados que devem satisfazer estatutos regionais de idioma e privacidade. As categorias emergentes incluem agora suporte de autoria assistida por IA para tecnologias de saúde digital, sinalizando como os provedores diversificam portfólios para atender às necessidades em evolução dos clientes. Os especialistas regulatórios obtêm taxas de faturamento mais elevadas, mas o treinamento cruzado em modalidades de HEOR e digitais amplia os fluxos de receita e mitiga a volatilidade do pipeline de projetos.

Por Usuário Final: A Inovação em Biotecnologia Impulsiona a Aceleração da Terceirização

As Empresas Farmacêuticas controlaram 49,20% do tamanho do mercado de redação médica em 2025, sustentadas por grandes pipelines que requerem atualizações contínuas de dossiês globais. As Empresas de Biotecnologia, no entanto, estão previstas para expandir a um CAGR de 10,6% até 2031, à medida que organizações enxutas optam por terceirizar quase todas as tarefas de documentação para se manterem focadas nas atividades centrais de P&D.

Os patrocinadores do setor de biotecnologia que desenvolvem terapias celulares e gênicas terceirizam seções avançadas de CMC e análises de risco-benefício que excedem sua capacidade interna, impulsionando o crescimento geral do mercado de redação médica. As CROs e as empresas especializadas se posicionam como parceiros de longo prazo ao incorporar redatores nas equipes dos patrocinadores, melhorando a retenção de conhecimento e a agilidade operacional. Os Fabricantes de Dispositivos Médicos e os Institutos Acadêmicos representam grupos de demanda suplementar que estabilizam a receita durante os ciclos de financiamento de pequenas moléculas.

Por Área Terapêutica: A Liderança da Oncologia Enfrenta o Desafio da Imunologia

A Oncologia manteve o maior segmento com 36,18% das receitas de 2025, apoiada pelas vias de aprovação agnósticas ao tecido simplificadas da FDA e por um número recorde de ensaios de Fase II/III em Oncologia que requerem elaboradas narrativas de desfecho. Espera-se que a Imunologia cresça a um CAGR de 10,77% à medida que as terapias com edição gênica e os biológicos autoimunes ampliam a complexidade dos dossiês.

O mercado de redação médica se beneficia do aumento das necessidades de documentação nos portfólios de SNC e Doenças Raras, que frequentemente envolvem desenhos adaptativos e desfechos substitutos. A diversificação terapêutica leva os redatores a cultivar especialização multidisciplinar que integra estratégia de biomarcadores, desfechos relatados pelos pacientes e ciência regulatória. Os provedores com experiência em oncologia estão aproveitando iniciativas de treinamento cruzado para capturar contratos terapêuticos mais amplos e sustentar a expansão da receita total.

Análise Geográfica

A América do Norte gerou 39,75% da receita de 2025, ancorada pelos Estados Unidos, que emitiram mais de 25 novos documentos de orientação em 2024 que ampliaram o tamanho dos dossiês e exigiram atualizações rápidas de conformidade. O Canadá e o México participam por meio de iniciativas harmonizadas que simplificam as submissões, mas ainda dependem dos precedentes dos EUA, o que reforça a liderança da região no mercado de redação médica.

A Ásia-Pacífico está definida para registrar um CAGR de 10,82%, refletindo a reformulação plurianual da China que acrescenta 24 medidas de reforma e exige modelos localizados até 2027. A preferência do Japão por dados clínicos indígenas e as regras de tramitação acelerada da Índia criam demanda sustentada por redatores especializados que possam conciliar seções globais com padrões específicos de cada país. A via de submissão contínua de 2025 da Austrália para medicamentos prioritários impulsiona ainda mais o engajamento com provedores experientes.

A Europa permanece fundamental à medida que o Sistema de Informação de Ensaios Clínicos da EMA obriga os patrocinadores a submeter dossiês harmonizados que atendam aos novos limites de transparência pública. A Alemanha, a França e o Reino Unido exigem adaptação meticulosa das seções globais aos estatutos locais de rotulagem, estendendo os ciclos de redação. A América Latina e o Oriente Médio & África mostram adoção constante das diretrizes ICH, sinalizando futuros nós de crescimento que os provedores estão visando por meio de centros regionais.

Cenário Competitivo

O mercado de redação médica apresenta fragmentação moderada com uma mistura de CROs globais e consultorias de nicho competindo por participação. Líderes como IQVIA, ICON e Parexel alavancam plataformas integradas que combinam operações clínicas, estratégia regulatória e especialização em redação, capturando grandes programas multirregionais. Empresas especializadas como Trilogy Writing & Consulting, agora parte da Indegene após uma aquisição em março de 2024, focam em profundo conhecimento terapêutico e modelos de entrega ágeis que ressoam com patrocinadores de médio porte.

A tecnologia permanece um diferenciador fundamental à medida que os provedores implantam motores de IA generativa controlados para acelerar a elaboração de rascunhos e o controle de versões, mantendo a supervisão humana para a integridade científica. O lançamento pós-aquisição da Indegene de uma plataforma proprietária assistida por IA promete reduções no tempo de ciclo de até 25% sem comprometer a conformidade regulatória. As parcerias estratégicas com fornecedores de eCTD e empresas de tradução criam soluções completas que atraem patrocinadores que buscam registros globais dentro de prazos apertados.

A curadoria de talentos é uma alavanca competitiva crítica porque a escassez de redatores seniores afeta a capacidade de entrega. As empresas investem em academias de treinamento globais e programas de mentoria para cultivar fluência regulatória e profundidade terapêutica, uma abordagem demonstrada pela iniciativa de residência de redatores da ICON em 2025. Os provedores que conseguem garantir equipes qualificadas mantendo a competitividade de custos estão posicionados para crescer sua participação dentro do mercado de redação médica.

Líderes do Setor de Redação Médica

Paraxel International

IQVIA Inc

Laboratory Corporation of America Holdings

Icon Plc

Cardinal Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Freyr Solutions lançou serviços abrangentes de Engenharia de Fatores Humanos para o desenvolvimento de dispositivos médicos, expandindo as capacidades de consultoria regulatória para conformidade de usabilidade de dispositivos.

- Julho de 2024: A Allucent assinou um acordo de 5 anos com a BARDA para aprimorar as capacidades de ensaios clínicos descentralizados para pesquisa de contramedidas médicas, reforçando seu modelo de operações centrado no paciente.

- Junho de 2024: A ClinicalMind adquiriu a Sensified para construir uma plataforma integrada de comunicações médicas e treinamento que amplia o engajamento com líderes de opinião-chave e o suporte a tecnologias de saúde digital.

- Março de 2024: A Indegene concluiu a aquisição da Trilogy Writing & Consulting GmbH, unindo 22 anos de especialização em redação regulatória com ferramentas de produtividade orientadas por IA.

Escopo do Relatório Global do Mercado de Redação Médica

A redação médica refere-se à elaboração de documentos científicos por profissionais de saúde específicos para diversos fins, como publicação e submissões regulatórias. O mercado de Redação Médica é segmentado por Tipo (Científica, Regulatória, Clínica e Outros Tipos), Usuário Final (Organizações de Pesquisa Contratada, Empresas Farmacêuticas e Biotecnológicas e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos e tendências de mercado estimados para 17 países diferentes nas principais regiões globais. O relatório oferece o valor (em USD milhões) para os segmentos mencionados acima.

| Redação Médica Regulatória |

| Redação Clínica |

| Redação Científica e de HEOR |

| Outros |

| Empresas Farmacêuticas |

| Empresas de Biotecnologia |

| Organizações de Pesquisa Contratada |

| Fabricantes de Dispositivos Médicos |

| Institutos Acadêmicos e de Pesquisa |

| Outros |

| Oncologia |

| Cardiologia |

| SNC e Neurologia |

| Imunologia |

| Doenças Raras |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Redação Médica Regulatória | |

| Redação Clínica | ||

| Redação Científica e de HEOR | ||

| Outros | ||

| Por Usuário Final | Empresas Farmacêuticas | |

| Empresas de Biotecnologia | ||

| Organizações de Pesquisa Contratada | ||

| Fabricantes de Dispositivos Médicos | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outros | ||

| Por Área Terapêutica | Oncologia | |

| Cardiologia | ||

| SNC e Neurologia | ||

| Imunologia | ||

| Doenças Raras | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de redação médica?

O tamanho do mercado de redação médica atingiu USD 4,33 bilhões em 2026 e está projetado para alcançar USD 6,97 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro do mercado de redação médica?

A Redação Científica e de HEOR deve registrar o CAGR mais alto de 10,74% de 2026 a 2031, à medida que os patrocinadores buscam evidências do mundo real e análises voltadas para pagadores.

Por que a Ásia-Pacífico é a região de crescimento mais rápido para os serviços de redação médica?

As reformas regulatórias da China e a adoção mais ampla de ensaios descentralizados estão impulsionando a demanda por desenvolvimento de protocolos multilíngues e especialização em submissões locais, gerando um CAGR regional de 10,82%.

Como a IA está afetando o mercado de redação médica?

A IA generativa acelera a elaboração inicial e a criação de tabelas de dados, mas os reguladores ainda exigem supervisão humana, o que eleva a demanda por redatores seniores especializados em governança de qualidade.

Quais são os principais desafios que limitam o crescimento do mercado?

A escassez global de redatores experientes, a pressão sobre as margens decorrente das compras centralizadas e o aumento dos custos de conformidade para modelos específicos por região são as principais restrições.

Página atualizada pela última vez em: