Tamanho e Participação do Mercado Global de Terceirização de Faturamento Médico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

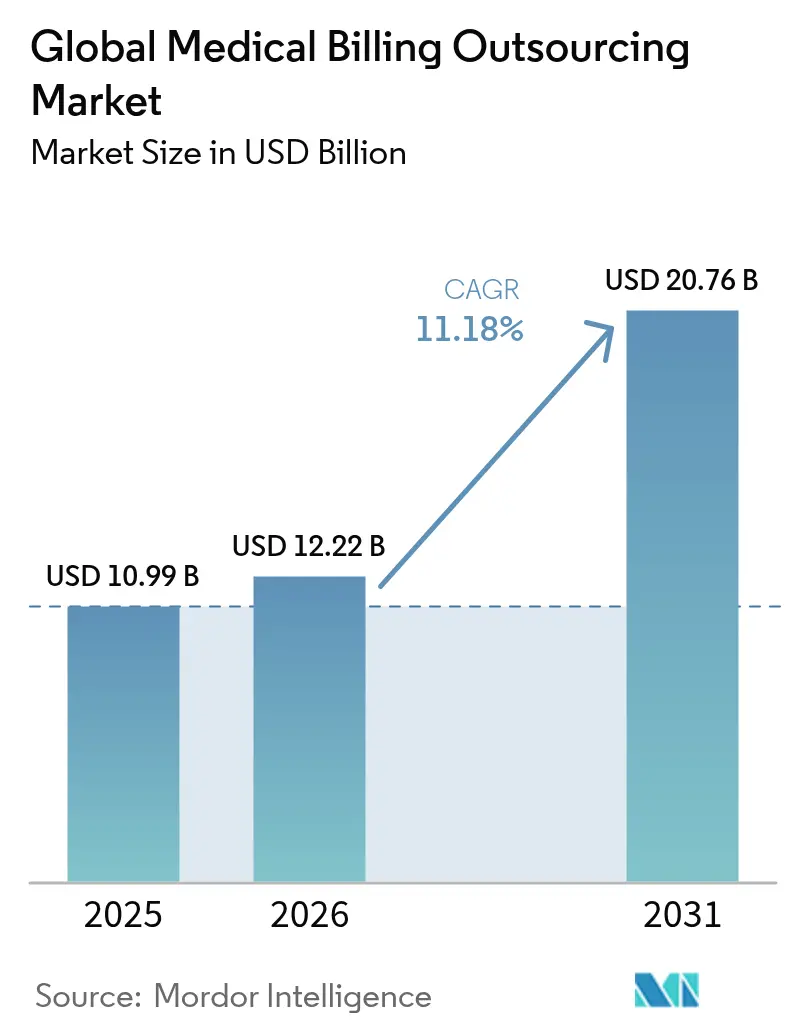

| Tamanho do Mercado (2026) | 12.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

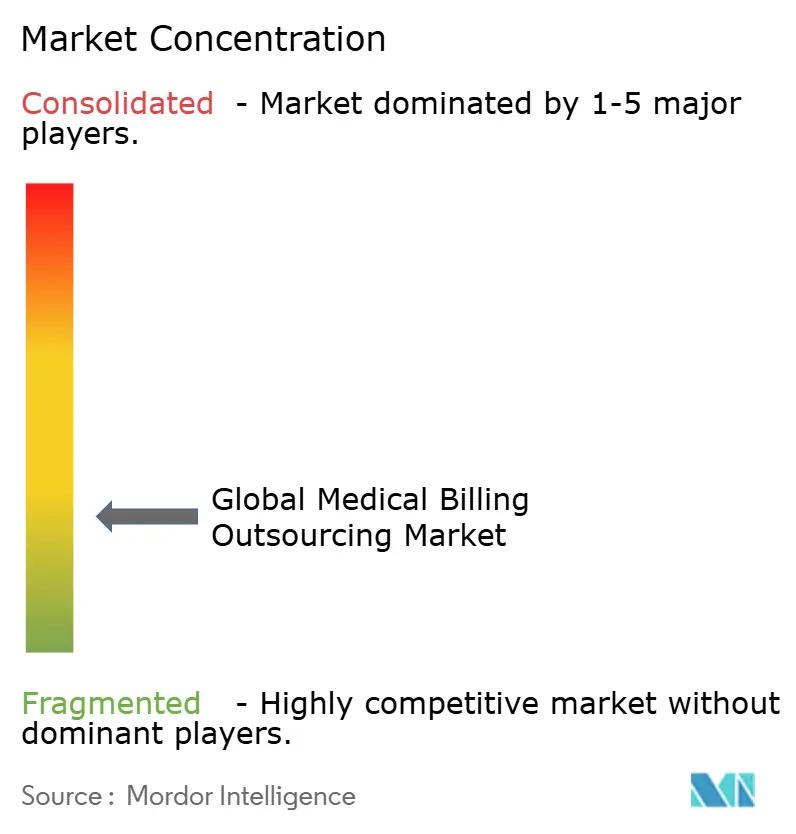

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Terceirização de Faturamento Médico por Mordor Intelligence

O tamanho do mercado de terceirização de faturamento médico em 2026 é estimado em USD 12,22 bilhões, crescendo a partir do valor de 2025 de USD 10,99 bilhões, com projeções para 2031 mostrando USD 20,76 bilhões, crescendo a um CAGR de 11,18% no período 2026-2031. A demanda é impulsionada por prestadores que transferem o trabalho de faturamento interno oneroso para parceiros especializados que melhoram a velocidade do fluxo de caixa com maior taxa de aceitação de sinistros na primeira tentativa. A crescente complexidade de codificação, as negativas de pagadores e a escassez de codificadores tornaram a expertise externa indispensável. Fornecedores orientados à tecnologia que incorporam inteligência artificial e entrega em nuvem agora reduzem os custos de processamento em até 40%, ao mesmo tempo em que aumentam a precisão, levando grandes sistemas de saúde e centros ambulatoriais a encarar a terceirização como um imperativo operacional. O endurecimento das regras de segurança cibernética e o custo das atualizações de Segurança da HIPAA estão levando até mesmo prestadores sensíveis à segurança a recorrer a parceiros de escala cujos investimentos em conformidade superam a maioria dos orçamentos internos.

Principais Conclusões do Relatório

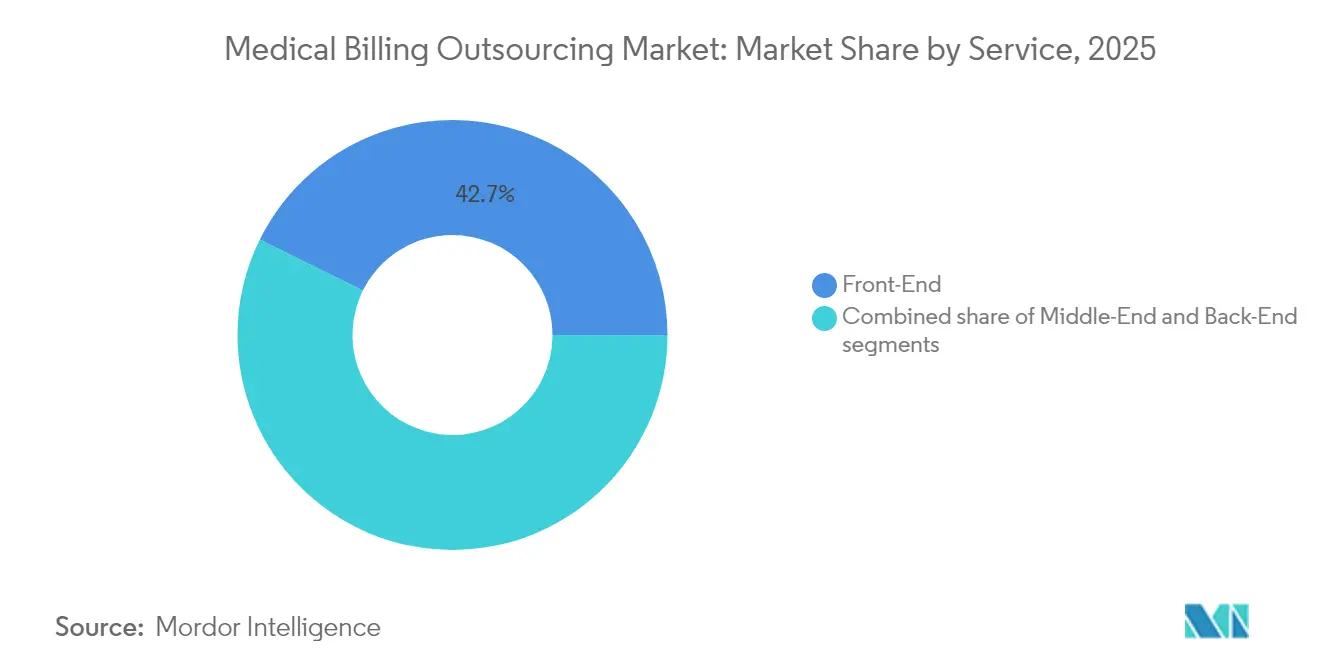

- Por serviço, o Front-End deteve 42,68% da receita em 2025, enquanto a codificação Middle-End e o processamento de sinistros avançam mais rapidamente, com um CAGR de 12,26% até 2031.

- Por implantação, a entrega baseada em nuvem representou 61,02% da participação do mercado de terceirização de faturamento médico em 2025 e está se expandindo a um CAGR de 11,84%.

- Por usuário final, os hospitais lideraram com 55,74% de participação no tamanho do mercado de terceirização de faturamento médico em 2025; provedores ambulatoriais/outros registram o maior crescimento, com CAGR de 11,55% até 2031.

- Por geografia, a América do Norte contribuiu com 49,21% da receita em 2025, enquanto a Ásia-Pacífico registra o CAGR mais rápido, de 12,85%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado Global de Terceirização de Faturamento Médico*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente complexidade de sinistros e carga de documentação | +2.1% | Global, com impacto agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento nos volumes de faturamento de telessaúde e saúde digital | +1.8% | América do Norte e APAC como núcleo, com expansão para a Europa | Curto prazo (≤ 2 anos) |

| Esforços para conter e reduzir os custos de processamento interno | +2.3% | Global | Longo prazo (≥ 4 anos) |

| Aumento nas taxas de negativa de pagadores e intensidade de auditoria | +1.9% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Escassez global de mão de obra de codificadores | +1.7% | Global, mais severa na América do Norte | Longo prazo (≥ 4 anos) |

| Transição para modelos de reembolso baseados em valor | +1.4% | América do Norte liderando, Europa seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Complexidade de Sinistros e Carga de Documentação

As regras de codificação continuam a se multiplicar, forçando os prestadores a buscar especialistas externos que acompanhem cada atualização e mantenham programas de treinamento ao longo do ano. Os parceiros de terceirização agora fornecem ferramentas de documentação assistidas por IA que aumentam as taxas de sinistros limpos e encurtam os ciclos de receita. Como 46% dos hospitais já utilizam serviços de faturamento habilitados por IA, o mercado de terceirização de faturamento médico adquire relevância estratégica, e não apenas tática.

Aumento nos Volumes de Faturamento de Telessaúde e Saúde Digital

As consultas virtuais exigem modificadores exclusivos e verificações de elegibilidade entre estados que muitas equipes internas não conseguem dominar rapidamente. Os fornecedores especializados preenchem essa lacuna, evitando a perda de receita ao alinhar os códigos de telessaúde com as diversas regras dos pagadores. Os picos de demanda na América do Norte e na Ásia-Pacífico ajudam a sustentar o crescimento de dois dígitos do mercado de terceirização de faturamento médico.

Esforços para Conter os Custos de Processamento Interno

Os custos de mão de obra, licenciamento de software e conformidade elevaram os custos de faturamento interno acima de limites sustentáveis. A MGMA relata que 36% dos líderes de práticas pretendem terceirizar em 2025 para reduzir o custo por sinistro e aumentar a precisão.[1]Fonte: Membros da Equipe da MGMA, "Automatizando e terceirizando o gerenciamento do ciclo de receita de práticas médicas: Construindo parcerias para o sucesso financeiro," MGMA, mgma.com Os clientes avaliam cada vez mais o custo total de propriedade, o que torna o mercado de terceirização de faturamento médico a rota economicamente favorável tanto para grandes sistemas quanto para grupos independentes.

Aumento nas Taxas de Negativa de Pagadores e Intensidade de Auditoria

Regras mais rígidas de autorização prévia elevam as negativas além do que a maioria dos escritórios comerciais consegue reverter. Os parceiros terceirizados dedicam equipes a recursos e à prevenção de causas raiz, melhorando a aceitação na primeira tentativa e protegendo o fluxo de caixa. Os prestadores norte-americanos respondem pela maior parte desse impulsionador, mas os hospitais europeus seguem o mesmo caminho à medida que o escrutínio das auditorias se amplia.

Análise de Impacto das Restrições do Mercado Global de Terceirização de Faturamento Médico*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com privacidade de dados e segurança cibernética | -1.2% | Global, mais rigoroso na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Crescente pressão legislativa e regulatória | -0.9% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Altos custos de tecnologia | -0.8% | Global, impacto agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Investimentos em plataformas internas por grandes Redes de Distribuição Integradas | -0.7% | América do Norte e Europa, impacto seletivo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados e Segurança Cibernética

As emendas propostas à Segurança da HIPAA poderiam custar ao setor USD 9,3 bilhões no primeiro ano de conformidade, um ônus que provavelmente elevará os preços dos serviços e incentivará uma análise mais criteriosa dos fornecedores.[2]Fonte: Editores da National Law Review, "HHS Publica Aviso de Proposta de Regulamentação para Alterar os Requisitos da Regra de Segurança da HIPAA," natlawreview.com Os parceiros terceirizados de maior porte investem pesadamente em criptografia e autenticação multifator, mas alguns prestadores hesitam em colocar dados sensíveis fora das instalações, moderando a adoção de curto prazo em regiões com foco em privacidade.

Crescente Pressão Legislativa e Regulatória

As regras da Lei Sem Surpresas e os mandatos de transparência de preços adicionam complexidade para os fornecedores que precisam atualizar os fluxos de trabalho em cada pagador. Empresas menores de terceirização às vezes ficam para trás, reduzindo as opções dos prestadores e aumentando as barreiras de mudança. Essa incerteza limita planos agressivos de terceirização até que a clareza regulatória se estabilize.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado Global de Terceirização de Faturamento Médico

Por Serviço:

Serviços de Faturamento Middle-End AceleramA terceirização Middle-End cresceu a um CAGR de 12,26% e está prestes a ampliar sua contribuição à medida que a precisão de codificação define o reembolso líquido. A expansão do segmento em 2024 ilustra como o desempenho de sinistros limpos molda o tamanho do mercado de terceirização de faturamento médico para prestadores que buscam impactos imediatos no caixa. Codificadores de inteligência artificial financiados por rodadas de USD 40 milhões demonstram a confiança dos investidores.

Os sistemas de saúde relatam que a codificação guiada por IA impulsiona taxas de aprovação na primeira tentativa de 96%, contra 88% para esforços manuais, levando mais organizações a recorrer a parceiros especializados. As tarefas Front-End mantêm sua liderança de 42,68% devido à necessidade universal de verificação de elegibilidade, mas o crescimento se concentra nas ferramentas de precisão Middle-End. As cobranças Back-End permanecem essenciais para saldos difíceis, mas o mercado de terceirização de faturamento médico comercializa cada vez mais pacotes de ciclo completo ancorados pela excelência em codificação.

Por Tipo de Implantação:

Terceirização Baseada em Nuvem DominaAs plataformas em nuvem capturaram 61,02% da receita de 2025, refletindo a demanda dos prestadores por acesso em qualquer lugar e menor desembolso de capital. Quando combinados com APIs seguras integradas aos principais conjuntos de prontuários eletrônicos de saúde, os fornecedores em nuvem encurtam a implementação para semanas, permitindo ganhos mais rápidos no mercado de terceirização de faturamento médico.

O trabalho remoto da era pandêmica validou o modelo, levando até mesmo hospitais sensíveis a dados a revisar seus roteiros. Os fornecedores respondem às preocupações com violações por meio de arquiteturas de confiança zero, obtendo certificações HITRUST que os concorrentes locais têm dificuldade em igualar. Um CAGR de 11,84% sinaliza migração contínua, com apenas mega-sistemas mantendo híbridos locais onde se aplicam mandatos de soberania de dados.

Por Usuário Final:

Provedores Ambulatoriais Impulsionam a Adoção da TerceirizaçãoOs hospitais ainda geram 55,74% da receita de 2025 graças ao volume e à amplitude das linhas de serviço, mas os centros ambulatoriais registram o CAGR mais rápido, de 11,55%. O alto mix de procedimentos e os múltiplos contratos com pagadores sobrecarregam as equipes de ciclo de receita ambulatorial, levando-as a recorrer ao mercado de terceirização de faturamento médico em busca de ajuda escalável.

Ferramentas de negativa baseadas em IA adaptadas à codificação de cirurgia ambulatorial agora recuperam 9% da receita anteriormente perdida, apertando as margens para os concorrentes internos. Os grupos médicos também consolidam seu faturamento com parceiros externos que se destacam em análises de contratos baseados em valor, embora o crescimento seja mais estável do que o avanço ambulatorial.

Análise Geográfica

Mercado de Terceirização de Faturamento Médico na América do Norte

A participação de 49,21% da receita da América do Norte em 2025 evidencia a dependência dos prestadores de serviços em parceiros externos para navegar pelas atualizações da HIPAA e pelos pagamentos baseados em valor. Os hospitais dos Estados Unidos, sobrecarregados pelo crescente volume de negativas, optam por fornecedores com equipes especializadas em recursos e laboratórios de IA que impulsionam o mercado de terceirização de faturamento médico. As instituições canadenses alinham-se com empresas transfronteiriças agora autorizadas a processar sinistros sob acordos de privacidade modernizados.

Mercado de Terceirização de Faturamento Médico na Ásia-Pacífico

O CAGR de 12,85% da Ásia-Pacífico reflete um duplo impulso. Centros offshore em Manila e Bangalore processam sinistros globais em larga escala, enquanto hospitais domésticos no Japão, na Austrália e no Sudeste Asiático adotam a terceirização para lidar com cargas de trabalho crescentes em saúde digital. As iniciativas governamentais de eHealth aumentam a complexidade da documentação, elevando ainda mais a demanda regional.

Mercado de Terceirização de Faturamento Médico na EMEA e na América do Sul

A Europa permanece uma oportunidade madura, porém em evolução. O GDPR estabelece regras rígidas de tratamento de dados, favorecendo prestadores regionais com infraestruturas de nuvem em conformidade. Os prestadores recorrem à terceirização para conter as pressões de custo associadas ao envelhecimento da população, mantendo o mercado de terceirização de faturamento médico estável. O Oriente Médio e a África registram crescimento acelerado a partir de bases reduzidas, à medida que a penetração de prontuários eletrônicos supera 75% nos hospitais públicos do GCC. O progresso da América do Sul é desigual, desacelerado por oscilações econômicas, mas impulsionado por programas de modernização do setor público no Brasil e na Colômbia.

Cenário Competitivo

O setor apresenta fragmentação moderada com consolidação acelerada. A venda de R1 RCM por USD 8,9 bilhões para TowerBrook e CD&R sublinha a confiança do capital privado no mercado de terceirização de faturamento médico.[3]Fonte: R1 RCM, "R1 RCM a ser Adquirida pela TowerBrook e CD&R por USD 8,9 Bilhões," r1rcm.com Os grandes players buscam aquisições complementares para codificação especializada ou capacidade em idiomas regionais, impulsionando uma concentração constante.

As apostas tecnológicas dominam a rivalidade. Os prestadores integram IA que reduz os toques manuais em 40% e eleva a precisão de codificação para 98%. Thoughtful AI, Adonis e Amperos Health garantiram coletivamente mais de USD 50 milhões desde 2024 para automatizar a prevenção de negativas. Os fornecedores tradicionais de tecnologia em saúde, incluindo gigantes de prontuários eletrônicos, agrupam serviços de ciclo de receita para fidelizar clientes que buscam soluções de ponta a ponta.

O foco estratégico agora se volta para especializações verticais, como faturamento de telessaúde e codificação de oncologia. Os fornecedores capazes de fornecer análises preditivas para contratos baseados em valor conquistam acordos de longo prazo. As cinco principais empresas processam aproximadamente 80% da receita hospitalar norte-americana terceirizada, indicando barreiras de entrada crescentes e ganhos constantes para os incumbentes.

Líderes do Setor Global de Terceirização de Faturamento Médico

Mckesson Corporation

EClinicalWorks

R1 RCM, Inc.

Kareo, Inc.

Allscripts (Veradigm)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado Global de Terceirização de Faturamento Médico

- R1 RCM

- Optum / Change Healthcare

- Allscripts (Veradigm)

- Cerner (Oracle Health)

- GE Healthcare

- eClinicalWorks

- Experian Health

- Genpact

- Kareo Inc.

- Mckesson

- Quest Diagnostics

- The SSI Group

- Conifer Health Solutions

- GeBBs Healthcare Solutions

- Athenahealth

- AdvantEdge Healthcare Solutions

- Firstsource Solutions

- 247 MBS

Desenvolvimentos Recentes do Setor no Mercado Global de Terceirização de Faturamento Médico

- Junho de 2025: Amperos Health captou USD 4,2 milhões para sua plataforma de faturamento Amanda AI voltada para a redução de negativas.

- Maio de 2025: R1 recebeu financiamento da Khosla Ventures para avançar nas capacidades de terceirização automatizada.

- Maio de 2025: Infinx adquiriu a divisão de faturamento de saúde da i3 Verticals, expandindo seus serviços baseados em IA.

Mercado Global de Terceirização de Faturamento Médico Report Scope and Research Methodology

Definição e Cobertura do Mercado

O nosso estudo define o mercado de externalização de faturação médica como todos os serviços de terceiros que gerem a preparação, submissão e acompanhamento de pedidos de reembolso em nome de prestadores de cuidados de saúde, captando as comissões cobradas por tarefas de ciclo de receita de front, middle e back-end.

Exclusão do âmbito: licenças de software puramente internas e redes de clearinghouse autónomas não são contabilizadas.

Segmentos Abrangidos Neste Relatório

- Por Serviço

- Front-End

- Middle-End

- Back-End

- Por Tipo de Implantação

- Local

- Baseado em Nuvem

- Por Usuário Final

- Hospitais

- Consultórios Médicos

- Provedores Ambulatoriais/Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Investigação Primária

Realizamos entrevistas com executivos de serviços de faturação, CFOs hospitalares, gestores de consultórios e consultores de RCM na América do Norte, Europa e Ásia-Pacífico, com o objetivo de verificar cruzadamente os mixes de adoção, os pontos de preço e os pressupostos de previsão. Inquéritos direcionados avaliam a penetração média da externalização em grupos de médicos de média dimensão, colmatando as lacunas deixadas por fontes secundárias.

Investigação Documental

Os analistas da Mordor compilam, numa primeira fase, conjuntos de dados macroeconómicos e sectoriais provenientes de organismos gratuitos e de elevada credibilidade, como os Centers for Medicare & Medicaid Services, a American Medical Association, a Healthcare Financial Management Association, a World Health Organization e portais de estatísticas nacionais. Registos de empresas, apresentações a investidores, arquivos da imprensa especializada no Dow Jones Factiva e tendências de patentes no Questel ajudam-nos a verificar as quotas de fornecedores e as mudanças tecnológicas. Estatísticas de custo por pedido de reembolso, taxas de recusa, dados sobre a força de trabalho de codificadores e indicadores de adoção de cloud são extraídos de inquéritos abertos da HFMA e dos regulamentos da CMS, sendo depois integrados num único pacote de evidências. Esta lista é meramente ilustrativa; muitas outras referências públicas e pagas sustentam o nosso trabalho documental.

Dimensionamento de Mercado e Previsão

Um modelo misto top-down e bottom-up serve de base à linha de referência de 2025. A reconstrução top-down parte da despesa nacional em cuidados de saúde e dos volumes de pedidos de reembolso, ajusta para a quota processada externamente e multiplica pelas comissões médias de serviço amostradas. Roll-ups bottom-up selecionados das receitas dos principais prestadores de serviços de externalização, validados através de perfis D&B Hoovers e verificações de canal, testam os totais. As variáveis-chave incluem submissões anuais de pedidos de reembolso profissionais, taxa média de recusa, inflação salarial dos codificadores, crescimento da adoção de EHR, variações no mix de pagadores e despesa regional em saúde. A regressão multivariada com análise de cenários projeta os valores de 2026-2030, permitindo flexibilizar os pressupostos em torno de alterações regulatórias ou escassez de pessoal. Quando as divulgações dos fornecedores são parciais, estimativas de ASP amostrado multiplicado pelo volume colmatam as lacunas antes da reconciliação final.

Ciclo de Validação de Dados e Atualização

Cada modelo em rascunho é submetido a análises de variância face a métricas externas e sinais de pares; as anomalias desencadeiam novas verificações junto das fontes. Revisões analíticas em duas fases precedem a aprovação final. Os relatórios são atualizados anualmente, com revisões intercalares para eventos materiais, de modo a que os clientes recebam uma visão atualizada.

Como o Tamanho do Mercado Global de Terceirização de Faturamento Médico da Mordor Intelligence se Compara a Outras Estimativas Publicadas

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes pools de receita, preços unitários e cadências de atualização.

Os principais fatores de divergência incluem se o software interno de clearinghouse é incorporado nos totais, a agressividade com que a codificação de telemedicina é extrapolada e se são aplicados ASPs específicos por região ou uma única média global. O âmbito disciplinado da Mordor, a verificação de variáveis e as atualizações anuais mantêm a nossa linha de referência estreitamente alinhada com a despesa observável dos prestadores.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 10,99 mil milhões | Mordor Intelligence | - |

| USD 16,59 mil milhões | Global Consultancy A | Inclui receitas de licenças de software e pacotes de codificação de telemedicina sem separar sobreposições |

| USD 18,20 mil milhões | Industry Association B | Baseia-se exclusivamente em inquéritos de despesa de prestadores; carece de reconciliação com dados de pedidos de reembolso e comissões |

| USD 19,32 mil milhões | Trade Journal C | Utiliza comunicados de imprensa de fornecedores e atualiza bienalmente, criando desvios de calendário e de âmbito |

Em suma, ao combinar hierarquias de fontes transparentes com etapas de modelação reprodutíveis e um controlo rigoroso do âmbito, a Mordor Intelligence fornece uma linha de referência equilibrada e pronta para a tomada de decisão, que os utilizadores podem rastrear, questionar e reproduzir com confiança.

Principais Perguntas Respondidas no Relatório

Quais são as principais forças que levam os prestadores de saúde a transferir o trabalho de faturamento para parceiros externos?

A crescente complexidade de codificação, as maiores taxas de negativa de pagadores e a persistente escassez de mão de obra convenceram muitas organizações de que fornecedores especializados podem proteger a receita, acelerar as cobranças e reduzir a carga administrativa melhor do que as equipes internas.

Como a inteligência artificial e a automação estão remodelando a seleção de fornecedores na terceirização de faturamento médico?

Os prestadores favorecem cada vez mais parceiros que incorporam IA para assistência de codificação, previsão de negativas e envio robótico de sinistros, pois essas ferramentas entregam sinistros mais limpos, recursos mais rápidos e menores custos de processamento sem expandir a mão de obra interna.

Por que os centros de cirurgia ambulatorial estão adotando a terceirização mais rapidamente do que outros ambientes?

As instalações ambulatoriais enfrentam diversas regras de pagadores e códigos específicos de procedimentos que mudam com frequência; as empresas de terceirização com expertise especializada liberam a equipe de atualizações constantes e ajudam os centros a se concentrar no fluxo clínico.

Que influência os requisitos de segurança cibernética em evolução têm sobre as decisões de terceirização?

Mandatos mais rígidos de privacidade de dados levam os prestadores a avaliar as capacidades de criptografia, autenticação e monitoramento dos fornecedores; aqueles capazes de demonstrar conformidade rigorosa e resposta rápida a incidentes ganham contratos sobre concorrentes com menor maturidade em segurança.

Qual modelo de implantação está se tornando a opção preferida para serviços de faturamento terceirizados e por quê?

A entrega baseada em nuvem é preferida porque se integra facilmente com prontuários eletrônicos de saúde existentes, suporta trabalho remoto, escala sob demanda e transfere as responsabilidades de manutenção para o fornecedor, liberando os prestadores de onerosas atualizações de infraestrutura.

Como a consolidação contínua entre fornecedores de faturamento está moldando o cenário competitivo?

As aquisições estão produzindo empresas maiores que oferecem conjuntos completos de ciclo de receita, conhecimento especializado mais profundo e cobertura geográfica mais ampla, elevando o padrão para concorrentes menores e oferecendo aos prestadores parceiros de fonte única para múltiplas necessidades de faturamento.

Página atualizada pela última vez em: