Tamanho e Participação do Mercado de Gestão de Imagem Médica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.91 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.87 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.96% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

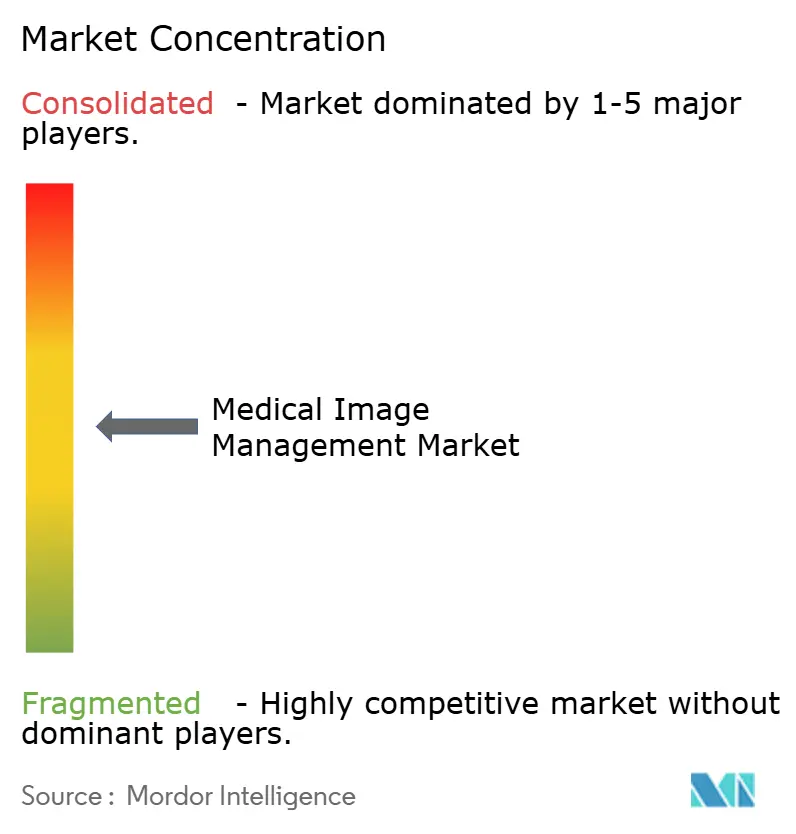

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gestão de Imagem Médica pela Mordor Intelligence

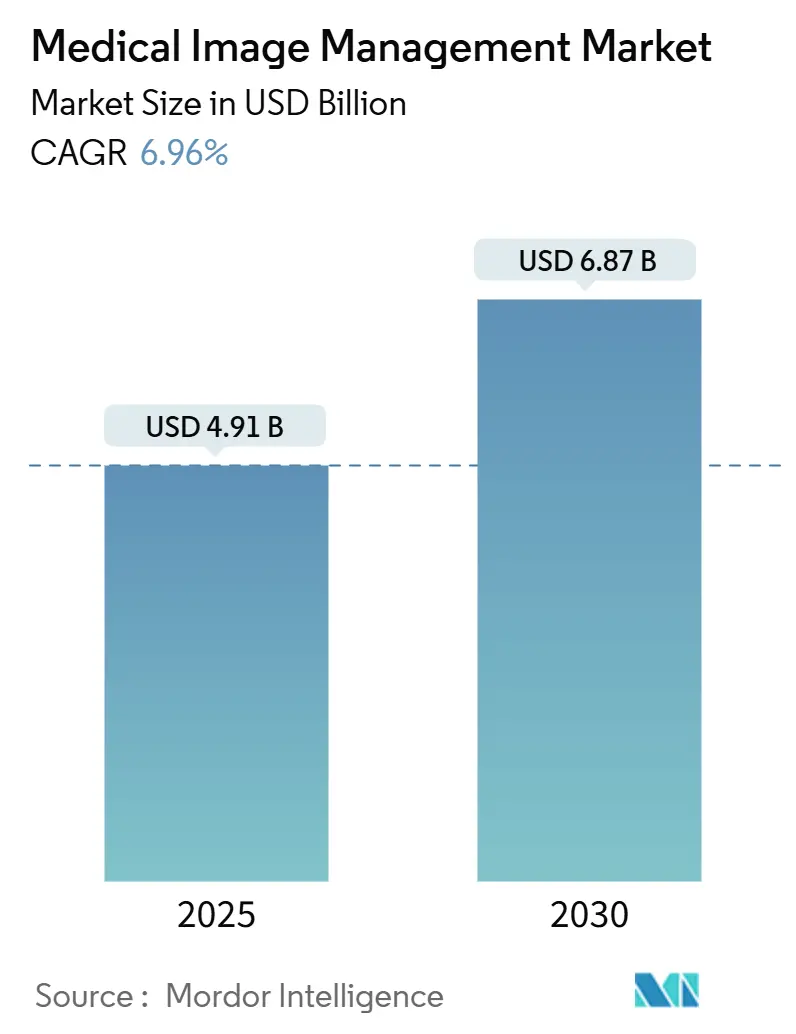

O tamanho do Mercado de Gestão de Imagem Médica é estimado em USD 4,91 bilhões em 2025, e deve atingir USD 6,87 bilhões até 2030, com uma CAGR de 6,96% durante o período de previsão (2025-2030). A demanda aumenta porque hospitais, centros de imagem e instalações ambulatoriais estão migrando de arquivos de imagem isolados e locais para plataformas empresariais prontas para nuvem que suportam diagnósticos orientados por inteligência artificial, automação de fluxo de trabalho e reembolso de cuidados baseados em valor. Arquiteturas nativas da nuvem, arquivos neutros de fornecedor e arquivos clínicos independentes de aplicação transformam conjuntamente o armazenamento e intercâmbio de dados de imagem multimodal, mas preocupações de cibersegurança e modelos de dados proprietários permanecem pontos de atrito para muitos compradores. Sistemas de IA generativa já entregam ganhos mensuráveis de produtividade; a Northwestern Medicine reduziu o tempo de relatório de radiologia em 15,5% e mitiga uma escassez esperada de 19.500 radiologistas. [1]Fonte: Yuta Desai et al., "Efficiency and Quality of Generative AI-Assisted Radiograph Reporting," JAMA Network Open, jamanetwork.com

Principais Conclusões do Relatório

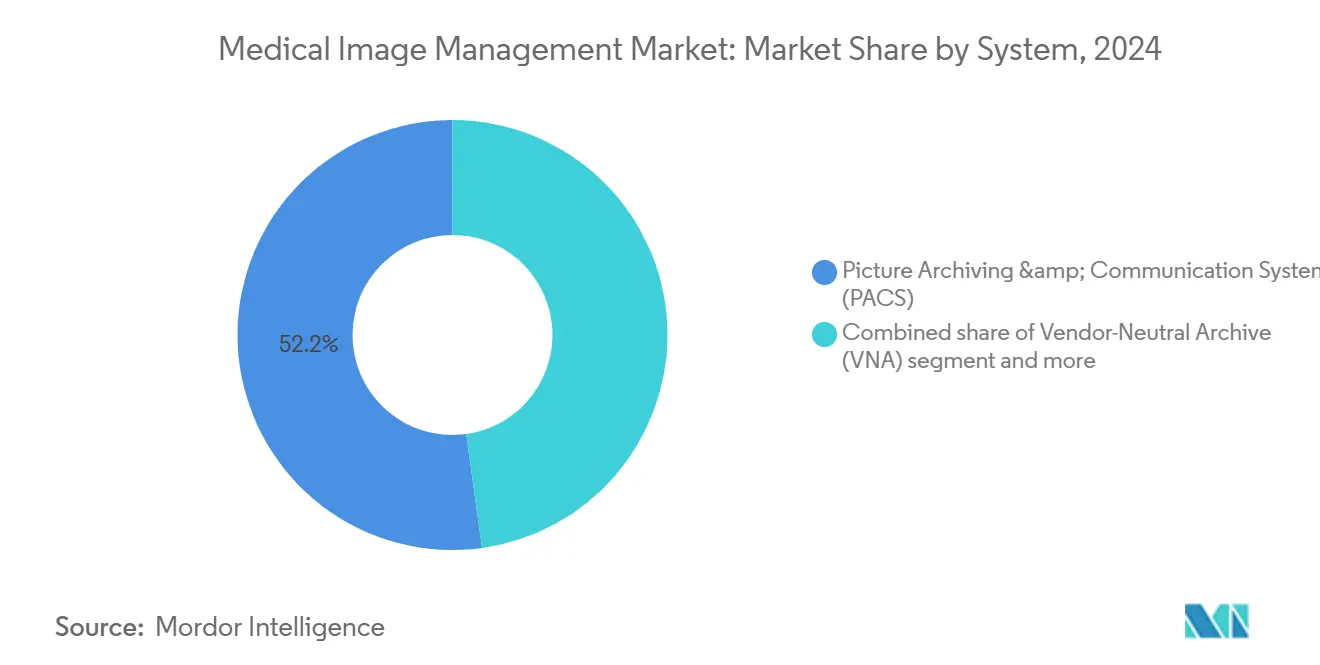

- Por sistema, os Sistemas de Arquivo e Comunicação de Imagens lideraram com 52,23% de participação de receita em 2024; os Arquivos Neutros de Fornecedor estão projetados para crescer a uma CAGR de 8,22% até 2030.

- Por modo de implementação, as instalações locais responderam por 71,23% da participação do mercado de gestão de imagem médica em 2024, enquanto as plataformas baseadas em nuvem avançam a uma CAGR de 7,85% até 2030.

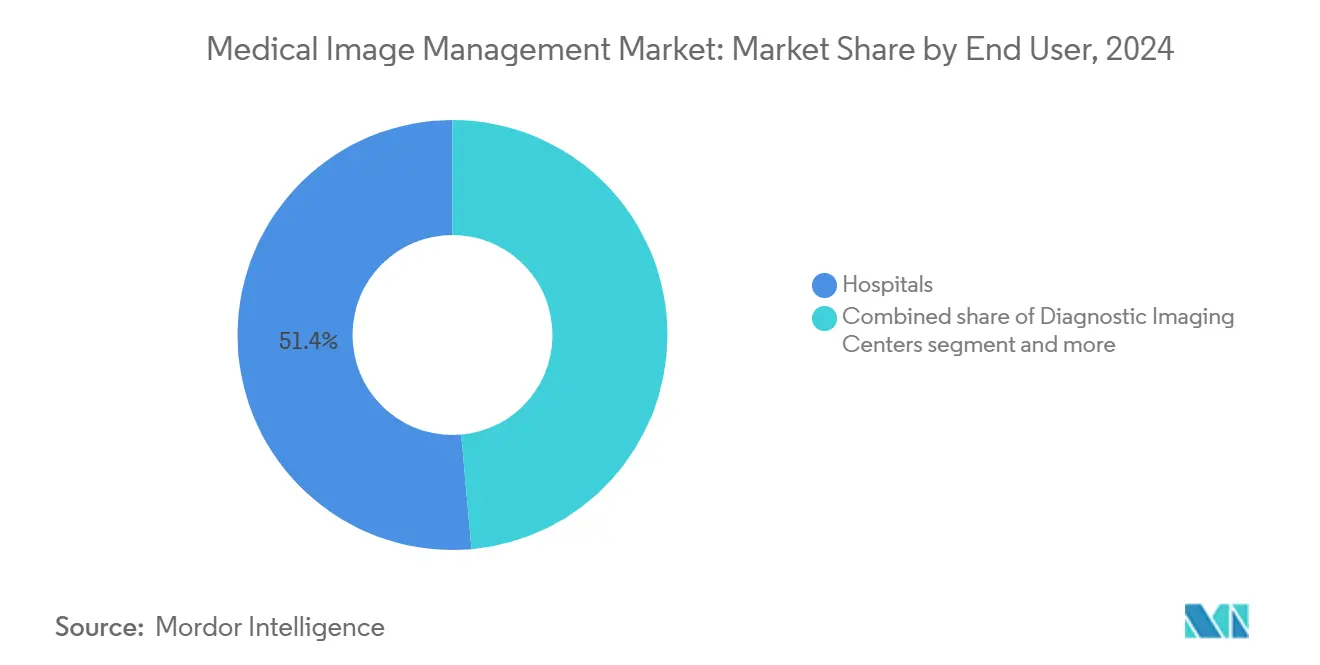

- Por usuário final, os hospitais mantiveram 51,42% de participação do tamanho do mercado de gestão de imagem médica em 2024 e os centros de diagnóstico por imagem estão expandindo a uma CAGR de 8,53% até 2030.

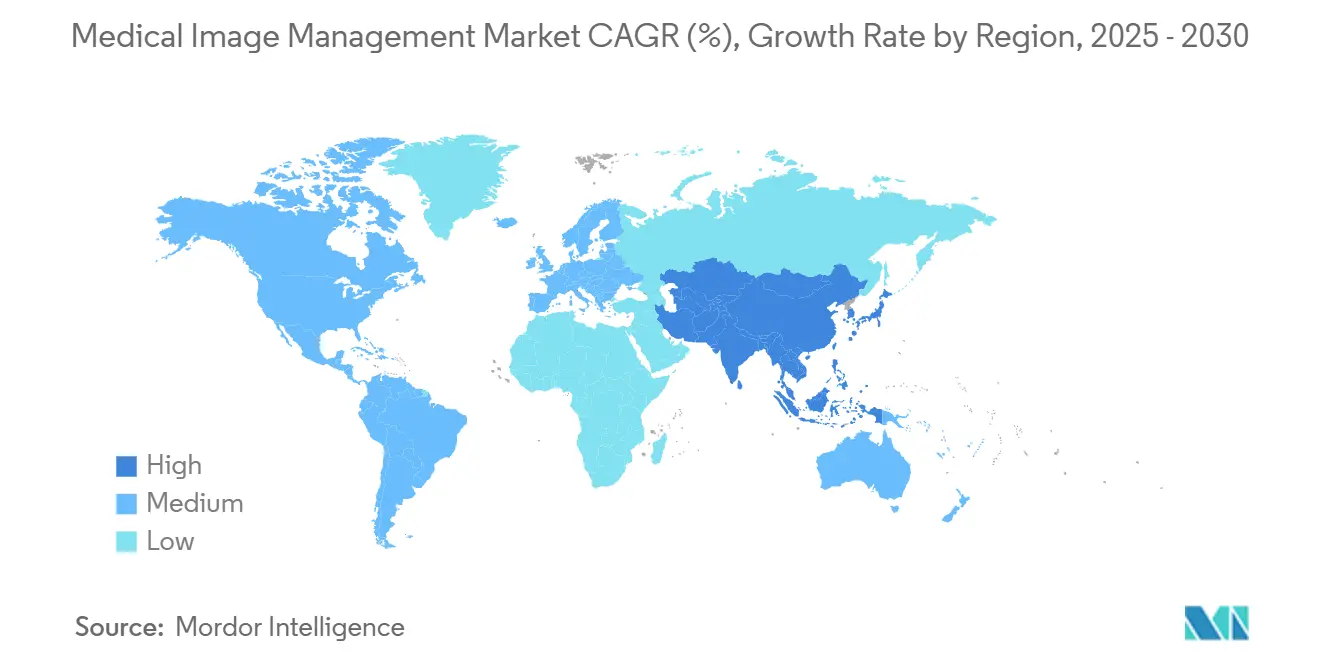

- Por região, a América do Norte capturou 39,32% da receita de 2024; a Ásia-Pacífico está prevista para expandir a uma CAGR de 9,12% até 2030.

Tendências e Insights do Mercado Global de Gestão de Imagem Médica

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Inovações tecnológicas em imagem diagnóstica e TI de imagem | +1.8% | Global, com concentração na América do Norte e UE | Médio prazo (2-4 anos) |

| Aumento da prevalência de doenças crônicas | +1.2% | Global, com maior impacto em populações envelhecidas de mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Integração de big data e IA em fluxos de trabalho de imagem | +1.5% | América do Norte e UE liderando, APAC se atualizando rapidamente | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para adoção de TI em saúde | +0.9% | América do Norte, UE, e mercados APAC selecionados com programas nacionais de saúde | Médio prazo (2-4 anos) |

| Mudança rápida para plataformas empresariais de imagem nativas da nuvem | +1.3% | Global, com adoção mais rápida em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Impulso de cuidados baseados em valor para arquivos de imagem longitudinal | +0.7% | Principalmente América do Norte, expandindo para UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inovações Tecnológicas em Imagem Diagnóstica e TI de Imagem

CT avançada de contagem de fótons, ressonância magnética de corpo inteiro e ferramentas de fluxo de trabalho alimentadas por IA estão redefinindo como o mercado de gestão de imagem médica lida com grandes conjuntos de imagens. A FDA aprovou o Ezra Flash AI para redução de ruído em ressonância magnética, provando que o pós-processamento algorítmico pode aumentar o rendimento sem prejudicar a integridade diagnóstica.[2]Fonte: Michael Walter, "FDA Clears Updated Ezra Flash AI Software for MRI Scans," Diagnostic Imaging, diagnosticimaging.com O piloto de IA generativa da Northwestern Medicine reduziu o tempo médio de relatório de 573 segundos para 435 segundos sem perda de precisão. Os fornecedores agora incluem estruturas de implementação de IA diretamente dentro de arquivos empresariais, permitindo inferência em tempo real enquanto os radiologistas leem estudos. Como resultado, as plataformas devem ingerir fluxos de dados multimodais, orquestrar modelos de IA e arquivar resultados em registros longitudinais de pacientes. Essas capacidades fortalecem a vantagem competitiva de empresas nativas da nuvem que prometem computação elástica e atualizações rápidas de algoritmo, acelerando o crescimento em todo o mercado de gestão de imagem médica.

Aumento da Prevalência de Doenças Crônicas

A utilização de imagem está subindo 3-4% anualmente, enquanto o suprimento de radiologistas cresce apenas 2,5%, apertando as restrições de capacidade. Condições crônicas cardiovasculares, oncológicas e neurológicas requerem imagem repetida para rastrear a progressão da doença. Os hospitais agora buscam arquivos que coletam históricos de imagem de vários anos e se integram com análises de saúde populacional. Designs neutros de fornecedor reduzem silos de dados e permitem que clínicos colaborem entre organizações, uma necessidade para modelos de cuidados responsáveis. Consequentemente, as pressões de cuidados crônicos estimulam o momentum de adoção sustentado em todo o mercado de gestão de imagem médica.

Integração de Big Data e IA em Fluxos de Trabalho de Imagem

Os hospitais estão pareando arquivos de imagem com lagos de dados e camadas de orquestração de IA que fornecem análises preditivas em escala. O balanceamento inteligente de lista de trabalho melhorou a distribuição de estudos em 34% e a IA generativa aumentou a eficiência de rastreamento de nódulos pulmonares em 23% em pilotos controlados. LILAC, um modelo da Weill Cornell, agora ordena fatias de CT longitudinal com 99% de precisão, automatizando a detecção de mudanças ao longo do tempo. Esses resultados convencem C-suites a priorizar sistemas que incorporam mercados de algoritmos, recursos de GPU e trilhas de auditoria. Esta mentalidade centrada em dados mantém o mercado de gestão de imagem médica em uma curva de inovação rápida.

Incentivos Governamentais para Adoção de TI em Saúde

A política impulsiona as atualizações tecnológicas. Os Programas de Promoção de Interoperabilidade dos EUA exigem que os hospitais ganhem pelo menos 60 pontos em prescrição eletrônica, troca de informações de saúde e métricas de relatórios de saúde pública. O ONC alocou USD 86 milhões em 2024 para Projetos de Aceleração de Vanguarda focados na qualidade de dados de IA e TI de saúde comportamental. O orçamento FY25 do Presidente Biden solicita USD 1,3 bilhão para recompensar hospitais que fortalecem a cibersegurança. Incentivos similares na Europa e APAC reforçam os gastos em plataformas interoperáveis e seguras, ampliando a base endereçável do mercado de gestão de imagem médica.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos custos de implementação e integração | -1.1% | Global, com maior impacto em provedores de saúde menores | Curto prazo (≤ 2 anos) |

| Escassez de radioisótopos limitando atualizações de SPECT / PET | -0.8% | Global, com impacto agudo na Europa e América do Norte | Médio prazo (2-4 anos) |

| Escalada de ataques cibernéticos em arquivos de imagem | -0.9% | Global, com maior vulnerabilidade em instituições com recursos limitados | Curto prazo (≤ 2 anos) |

| Modelos de dados proprietários causando dependência de fornecedor | -0.6% | Global, afetando ambientes de saúde multi-fornecedor | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Integração

Implantações de PACS ou VNA de nível empresarial frequentemente excedem os orçamentos previstos. Uma análise de custo incremental mostrou que uma implantação de PACS em todo o departamento lutou para entregar economias positivas para especialidades de alto volume. O Children's Hospital of Philadelphia economizou quase USD 3 milhões ao longo de cinco anos após migrar para um VNA, mas provedores menores não têm a escala para absorver as taxas de conversão antecipadas. Modelos de assinatura em nuvem reduzem a despesa de capital, mas introduzem novos itens de linha como taxas de saída e taxas de arquivo de longo prazo. A pressão de custos pode adiar a aquisição entre hospitais rurais e práticas independentes, temperando a expansão de curto prazo do mercado de gestão de imagem médica.

Escalada de Ataques Cibernéticos em Arquivos de Imagem

Em 2024, 90% das organizações de saúde relataram uma violação de dados, com perdas médias diárias de ransomware de USD 2 milhões visando sistemas de diagnóstico.[3]Fonte: College of Healthcare Information Management Executives, "CHIME Cheat Sheet on President's FY25 Budget Request," chimecentral.org O incidente da Change Healthcare forçou pagadores e provedores offline por semanas, destacando o risco sistêmico dentro de trocas de imagem centralizadas. Arquivos legados carecem de defesas de confiança zero ou backups imutáveis, tornando-os pontos de entrada atraentes. Um sistema da Pensilvânia pagou USD 65 milhões após um ataque vazar exames de pacientes com câncer. Para mitigar o risco, os compradores estão adicionando autenticação multifator, segmentação e monitoramento de ameaças em tempo real, passos que aumentam o custo de implementação e alongam os ciclos de vendas para o mercado de gestão de imagem médica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Sistema: Dominância PACS Enfrenta Disrupção Nativa da Nuvem

Os Sistemas de Arquivo e Comunicação de Imagens mantiveram 52,23% da participação do mercado de gestão de imagem médica em 2024, confirmando a vantagem da base instalada de estações de trabalho de radiologia tradicionais e roteadores DICOM. O tamanho do mercado de gestão de imagem médica ligado ao PACS está previsto para crescer mais lentamente que o mercado geral, enquanto os arquivos neutros de fornecedor aceleram a uma CAGR de 8,22%. Designs neutros de fornecedor desacoplam o arquivo do visualizador, permitindo que organizações cortem custos de licenciamento e integrem algoritmos de IA sem modificar o armazenamento principal.

Provedores cloud-first estão reescrevendo o script competitivo. Arquivos clínicos independentes de aplicação adicionam uma camada de governança que expõe imagens para cardiologia, patologia e aplicativos de planejamento cirúrgico em termos iguais. Juntas, essas tendências reformulam o mercado de gestão de imagem médica enquanto sistemas de saúde reavaliam soberania de dados, integração de IA e prioridades de recuperação de desastres.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Implementação: Migração para Nuvem Acelera Apesar de Preocupações de Segurança

Instalações locais mantiveram 71,23% da receita de 2024, apoiadas por investimentos afundados em servidores e preferências de controle local de grandes hospitais de ensino. Contudo, plataformas de nuvem estão avançando a uma CAGR de 7,85%, refletindo confiança crescente na infraestrutura compatível com HIPAA oferecida por hyperscalers. O tamanho do mercado de gestão de imagem médica para implementações em nuvem está projetado para dobrar até 2030, enquanto organizações buscam modelos opex, escalabilidade instantânea e análises integradas.

Estratégias híbridas dominam fases de transição. A Ambra Health depende do Google Cloud para facilitar o roteamento criptografado de estudos, permitindo que radiologistas leiam de qualquer lugar enquanto identificadores sensíveis permanecem no local. Mandatos de leitura remota da COVID-19 provaram a viabilidade da nuvem, e equipes executivas agora citam força de recuperação de desastres como uma razão principal para migrar arquivos. Mesmo assim, a ansiedade do nível de conselho sobre responsabilidade por violação sustenta a demanda por cópias locais de segurança, moderando o ritmo de curto prazo de migração completa em todo o mercado de gestão de imagem médica.

Por Usuário Final: Centros de Imagem Impulsionam Crescimento Através de Tendências Ambulatoriais

Hospitais geraram 51,42% da demanda de 2024 graças a frotas de modalidades abrangentes e iniciativas de imagem empresariais. Centros de diagnóstico por imagem, contudo, estão rastreando a CAGR de crescimento mais rápido de 8,53%, enquanto pagadores direcionam exames não agudos para locais ambulatoriais de menor custo. A indústria de gestão de imagem médica experimenta atividade de negócios elevada: a RadNet investiu mais de USD 54 milhões em aquisições em 2024 e continuou a adquirir startups de IA em 2025.

Relaxamentos regulatórios amplificam esse crescimento. Estados relaxando regras de certificado de necessidade agora recebem novas construções de imagem ambulatorial em códigos postais suburbanos e rurais. Centros de cirurgia ambulatorial investem em soluções VNA leves que integram ultrassom intraoperatório, endoscopia e imagens de fluoroscopia em fluxos de trabalho de alta no mesmo dia. Esses padrões sustentam expansão robusta dentro do mercado de gestão de imagem médica.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte lidera com 39,32% da receita global, sustentada por reembolso maduro, banda larga robusta e pilotos agressivos de IA. Subsídios federais como o programa LEAP de USD 86 milhões catalisam gastos hospitalares em plataformas interoperáveis que incorporam recursos de garantia de algoritmo. Províncias canadenses implementam VNAs provinciais para permitir consultas oncológicas inter-sites, reforçando a liderança regional no mercado de gestão de imagem médica.

A Ásia-Pacífico entrega o crescimento mais íngreme a 9,12% CAGR até 2030. O regulador da China aprovou 59 dispositivos de imagem de IA até meados de 2023 versus nove em 2020, abrindo canais de comercialização para PACS em nuvem e complementos de relatórios de IA. A expansão de seguro da Índia alimenta mandatos de registro eletrônico que agrupam bibliotecas de imagem com sistemas de ciclo de receita. A Tailândia implementou quiosques de telemedicina ligando clínicas rurais a radiologistas centrais, impulsionando a demanda por visualizadores web leves. Coletivamente, essas mudanças de política e investimentos em capacidade aceleram o mercado de gestão de imagem médica em toda APAC.

A Europa registra absorção constante. GDPR empurra criptografia, trilhas de auditoria e gestão de consentimento dentro de arquivos, enquanto o EU AI Act rotula a maioria das ferramentas de IA de imagem como "alto risco", forçando fornecedores a construir módulos de conformidade até fevereiro de 2025. Alemanha, França e Reino Unido canalizam orçamentos nacionais de digitalização em backbones de imagem empresarial que federam hospitais regionais. Países do GCC no Oriente Médio modernizam diagnósticos para objetivos de turismo médico, e provedores latino-americanos adotam VNAs em nuvem para contornar barreiras de capex. Esses diversos impulsionadores e restrições sustentam crescimento de dígito médio único para o mercado de gestão de imagem médica em EMEA e nas Américas fora da América do Norte.

Cenário Competitivo

O campo é moderadamente consolidado, mas se intensificando. GE Healthcare, Philips e Siemens Healthineers ainda dominam PACS anexado a modalidades, mas enfrentam competição de empresas nativas da nuvem. A GE HealthCare concordou em 2024 em comprar a MIM Software, adicionando planejamento de terapia adaptativa e segmentação de aprendizado profundo à sua plataforma Edison.

Start-ups exploram espaços em branco. A Core Sound Imaging levantou USD 80 milhões para escalar o Studycast, um arquivo em nuvem otimizado para cardiologia e ultrassom point-of-care. A AIATELLA garantiu EUR 2 milhões para comercializar IA vascular multimodal, apostando em profundidade de nicho sobre cobertura ampla de modalidade. A ONRAD adquiriu a Direct Radiology da Philips em janeiro de 2025, formando a maior rede independente de telerradiologia nos Estados Unidos.

A estratégia competitiva se concentra em três eixos: imagem empresarial full-stack, orquestração de fluxo de trabalho de IA e diferenciação de cibersegurança. Fornecedores combinando todos os três-além de implementação flexível-ganham tração enquanto sistemas de saúde aposentam PACS legados. Este alinhamento os posiciona para capturar participação incremental no mercado de gestão de imagem médica ao longo do horizonte de previsão.

Líderes da Indústria de Gestão de Imagem Médica

-

Fujifilm Holdings Corporation

-

IBM Corporation

-

Siemens Healthineers

-

GE Healthcare

-

Koninklijke Philips N.V

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Aiatella garantiu EUR 2 milhões para acelerar IA de imagem cardiovascular para análises de CT, RM e ultrassom na Europa e EUA.

- Maio de 2023: A Nandico lançou um PACS em nuvem multimodal que transmite imagens de CT, RM, PET e DSA em qualquer dispositivo.

- Fevereiro de 2023: A empresa de imagem médica Avicenna.AI lançou a solução de IA CINA-iPE, uma ferramenta de IA com marca CE que analisa imagens de exames de CT de tórax para a presença de embolia pulmonar incidental. CINA-iPE é a primeira ferramenta em CINA Incidental, uma nova suíte de soluções de imagem médica da Avicenna.AI que detecta patologias insuspeitadas em exames de CT.

Escopo do Relatório do Mercado Global de Gestão de Imagem Médica

Conforme o escopo do relatório, a gestão de imagem médica inclui a fusão de uma variedade de sistemas de informação. Com a ajuda desses sistemas, provedores de saúde podem facilmente lidar com radiologia, medicina nuclear e outros departamentos relacionados.

O Mercado de Gestão de Imagem Médica é segmentado por Sistema (Arquivo Neutro de Fornecedor, Sistema de Arquivo e Comunicação de Imagens (PACS) e Outros Sistemas), Usuário Final (Hospitais, Centros de Diagnóstico e Centros de Cirurgia Ambulatorial), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (USD milhões) para os segmentos acima.

| Sistema de Arquivo e Comunicação de Imagens (PACS) |

| Arquivo Neutro de Fornecedor (VNA) |

| Arquivo Clínico Independente de Aplicação (AICA) |

| Outros Sistemas |

| Local |

| Baseado em nuvem |

| Híbrido |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Centros de Cirurgia Ambulatorial |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Sistema | Sistema de Arquivo e Comunicação de Imagens (PACS) | |

| Arquivo Neutro de Fornecedor (VNA) | ||

| Arquivo Clínico Independente de Aplicação (AICA) | ||

| Outros Sistemas | ||

| Por Modo de Implementação | Local | |

| Baseado em nuvem | ||

| Híbrido | ||

| Por Usuário Final | Hospitais | |

| Centros de Diagnóstico por Imagem | ||

| Centros de Cirurgia Ambulatorial | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de imagem médica?

O mercado é avaliado em USD 4,91 bilhões em 2025 e está projetado para atingir USD 6,87 bilhões até 2030.

Qual tipo de sistema detém a maior participação?

Os Sistemas de Arquivo e Comunicação de Imagens respondem por 52,23% da receita de 2024.

Por que os centros de diagnóstico por imagem estão crescendo mais rápido que os hospitais?

Vantagens de custo ambulatorial, direcionamento de pagadores e regulamentos relaxados de certificado de necessidade estão impulsionando uma CAGR de 8,53% para centros de imagem.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico deve crescer a uma CAGR de 9,12% até 2030 com digitalização acelerada e políticas governamentais de apoio.

Que papel a inteligência artificial desempenha neste mercado?

A IA melhora a eficiência do fluxo de trabalho, suporta diagnósticos preditivos e impulsiona a demanda por arquivos prontos para nuvem que podem implementar e monitorar algoritmos em escala.

Página atualizada pela última vez em: