Tamanho e Participação do Mercado de Comercialização de Carvão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

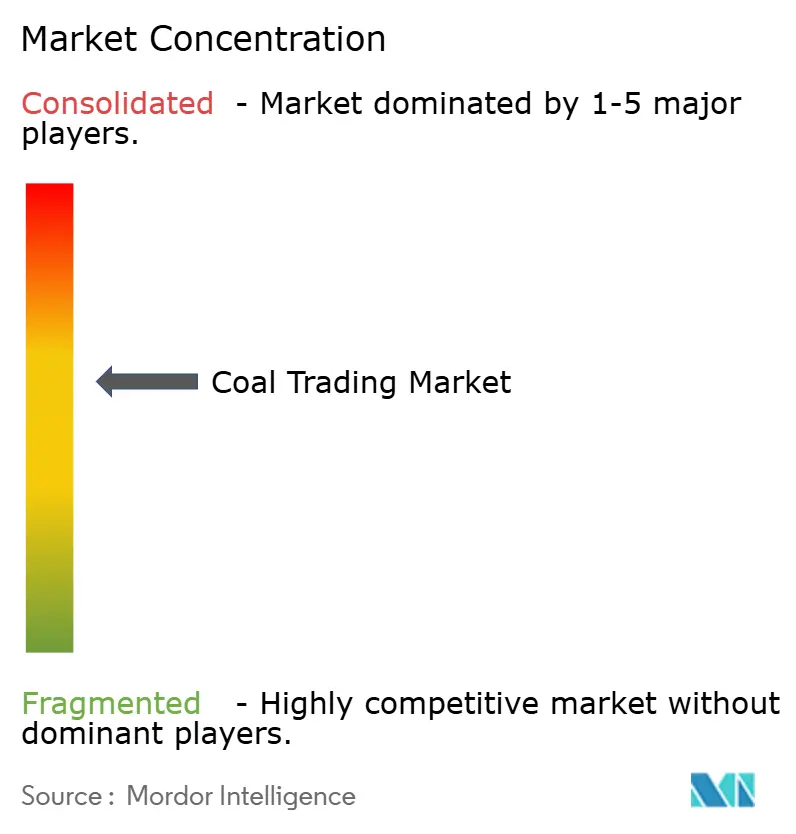

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comercialização de Carvão por Mordor Intelligence

O tamanho do Mercado de Comercialização de Carvão tem projeção de expansão de USD 12,72 bilhões em 2025 e USD 13,37 bilhões em 2026 para USD 16,64 bilhões até 2031, registrando um CAGR de 4,47% entre 2026 e 2031.

A forte aquisição por concessionárias asiáticas, o hedge europeu contra a volatilidade do gás natural e o alargamento dos prêmios do carvão metalúrgico em relação às qualidades térmicas sustentam essa expansão moderada.[1]Reuters, "As Importações de Carvão da China Atingem Recorde de 548 Milhões de Toneladas em 2024," REUTERS.COM Os custos de frete de longo prazo vinculados às regras de intensidade de carbono da IMO 2030 restauraram o apelo dos contratos de fornecimento a preço fixo, enquanto as melhorias na capacidade portuária em Richards Bay e Qinhuangdao aliviam as pressões de sobreestadia e liberam tonelagem represada. As plataformas digitais de conhecimento de embarque agora liquidam 12% das negociações marítimas, reduzindo as necessidades de capital de giro para contrapartes que podem verificar a qualidade da carga em tempo real. Embora a expansão das energias renováveis nas economias da OCDE restrinja a demanda por carvão vapor, o carvão coqueificável de alta qualidade permanece insubstituível para a siderurgia em alto-forno, conferindo ao mercado global de comercialização de carvão uma durável diversidade de demanda em múltiplos segmentos.[2]Associação Mundial do Aço, "Produção Global de Aço e Demanda por Carvão Coqueificável 2024," WORLDSTEEL.ORG

Principais Conclusões do Relatório

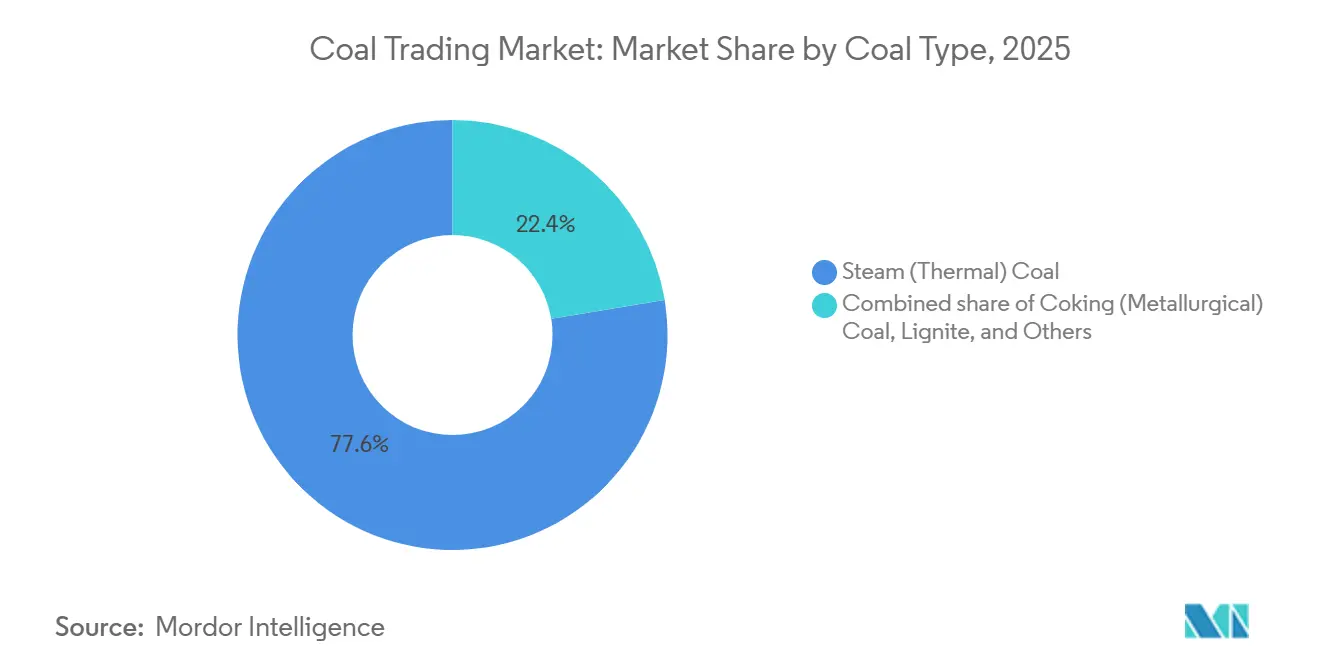

- Por tipo de carvão, o carvão vapor liderou com uma participação de 77,6% no mercado global de comercialização de carvão em 2025, enquanto o carvão coqueificável tem previsão de registrar o CAGR mais rápido de 5,1% até 2031.

- Por mecanismo de negociação, os contratos de longo prazo detinham 60,5% do mercado global de comercialização de carvão em 2025, e este segmento tem projeção de expansão a um CAGR de 6,7% até 2031.

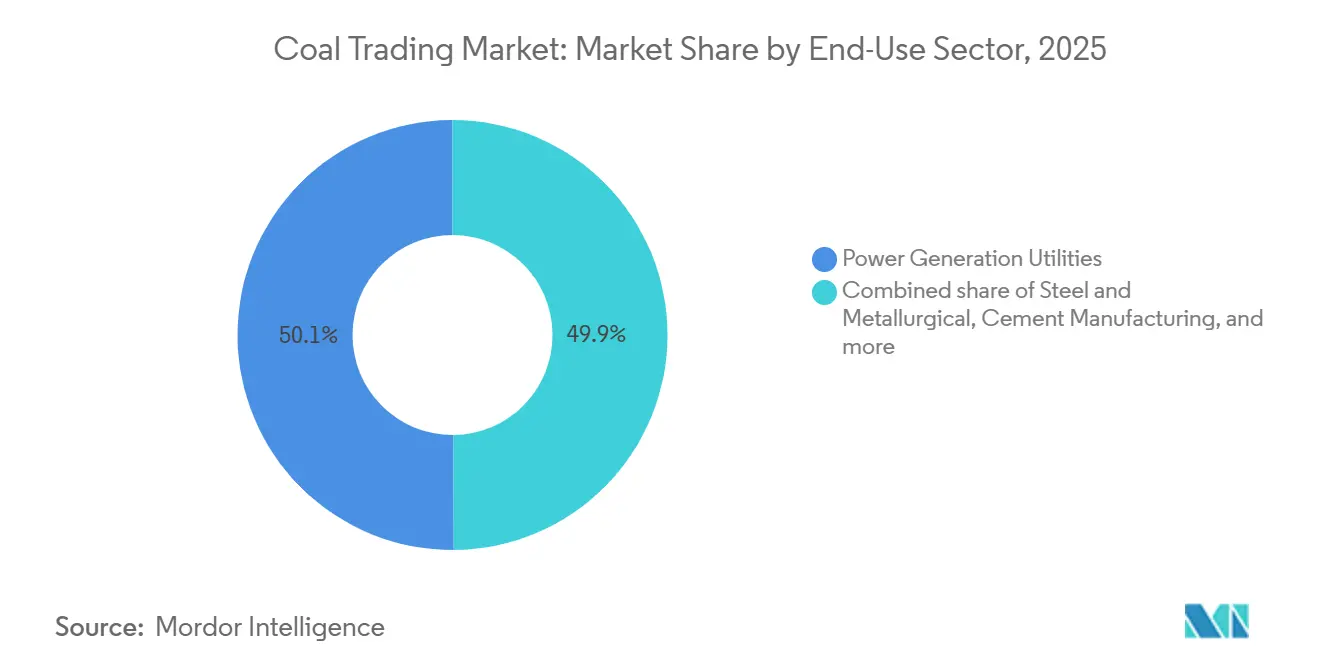

- Por setor de uso final, a geração de energia comandou 50,1% do valor em 2025; o segmento siderúrgico avança ao CAGR mais elevado de 5,4% entre 2026 e 2031.

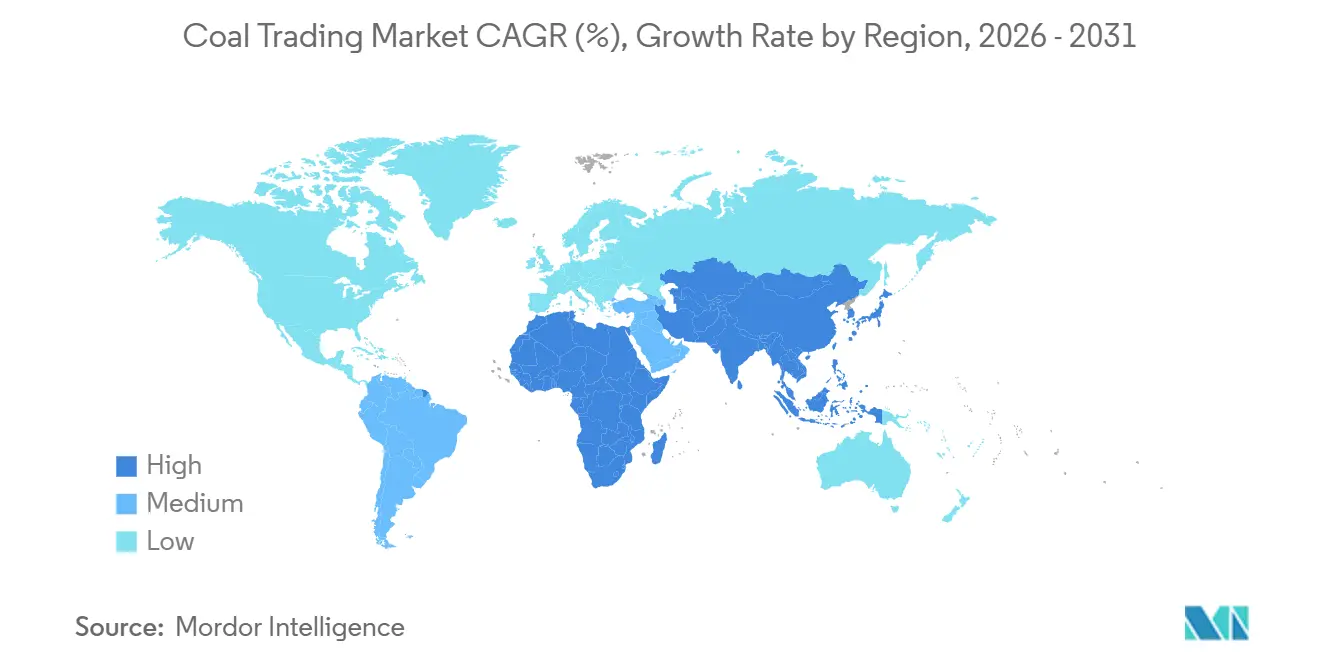

- Por geografia, a Ásia-Pacífico captou 66,9% da receita em 2025 e deve registrar um CAGR de 4,9% ao longo do horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Comercialização de Carvão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da demanda asiática por importações de carvão sub-betuminoso | +1.2% | Núcleo da Ásia-Pacífico, com repercussão nos exportadores da Oceania | Médio prazo (2-4 anos) |

| Expansão de usinas termelétricas a carvão independentes no Sudeste Asiático emergente | +0.8% | ASEAN | Longo prazo (≥ 4 anos) |

| Alívio de gargalos de infraestrutura nos portos de Richards Bay e Qinhuangdao | +0.6% | Corredores de exportação da África do Sul e da China | Curto prazo (≤ 2 anos) |

| Digitalização de plataformas físicas de comercialização de carvão e conhecimentos de embarque em blockchain | +0.4% | Global, adoção antecipada nos centros de Singapura e Roterdã | Médio prazo (2-4 anos) |

| Incentivos de cabotagem da Índia para carga a granel | +0.5% | Índia, efeitos secundários sobre exportadores indonésios e australianos | Curto prazo (≤ 2 anos) |

| Ressurgimento do consumo de carvão europeu em meio à volatilidade dos preços do gás | +0.7% | Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda Asiática por Importações de Carvão Sub-Betuminoso

As concessionárias chinesas e indianas adquiriram 793 milhões de toneladas de carvão importado em 2024, alta de 13% em relação ao ano anterior, favorecendo as qualidades indonésias de baixo teor de enxofre que dispensam retrofits de dessulfurização de gases de combustão.[3]Agência Internacional de Energia, "Carvão 2024: Análise e Previsão até 2030," IEA.ORG As cargas de carvão sub-betuminoso captaram 65% das importações de carvão térmico da Índia porque o menor teor de cinzas reduz os intervalos de manutenção das caldeiras, prolongando a vida útil das turbinas e reduzindo o risco de paralisações. Os produtores de energia da ASEAN adicionaram 18 GW de capacidade a carvão entre 2020 e 2024, sustentando uma demanda constante por material de 4.200–5.000 kcal/kg que equilibra o menor valor calorífico com especificações de enxofre abaixo de 0,8%. A dominância indonésia neste nicho concentra o risco de oferta; a obrigação de mercado doméstico de 25% de Jacarta já reteve 18 milhões de toneladas dos canais de exportação durante os picos de demanda de 2024, forçando os compradores chineses a diversificar em direção ao carvão do Extremo Oriente russo.[4]Reuters, "As Importações de Carvão da China Atingem Recorde de 548 Milhões de Toneladas em 2024," REUTERS.COM

Expansão de Usinas Termelétricas a Carvão Independentes no Sudeste Asiático Emergente

Produtores independentes de energia comissionaram 12 GW de usinas a carvão independentes no Vietnã, nas Filipinas e na Indonésia em 2024, abastecendo-se de combustível por meio de licitações trimestrais em vez de contratos de concessionárias de uma década. Esses geradores fazem arbitragem entre o carvão indonésio de 4.200 kcal/kg e as qualidades australianas de 5.500 kcal/kg, aumentando o volume de negociações no mercado à vista e estimulando as mesas regionais de corretagem de carvão. Os operadores independentes, sem minas cativas, adquirem todos os seus requisitos no mercado aberto, criando demanda incremental por serviços flexíveis de mistura e financiamento de estoques que os grandes traders podem monetizar. A extensão de Vinh Tan 4 no Vietnã e as instalações de Atimonan One Energy nas Filipinas ilustram esse modelo, importando coletivamente 2,4 milhões de toneladas por trimestre nas licitações contratuais de 2025.

Alívio de Gargalos de Infraestrutura nos Portos de Richards Bay e Qinhuangdao

O Terminal de Carvão de Richards Bay elevou o volume processado para 52,08 milhões de toneladas em 2024 após uma atualização de esteiras transportadoras de ZAR 2,5 bilhões ter aumentado a capacidade nominal para 77 milhões de toneladas. Qinhuangdao processou 208,83 milhões de toneladas no mesmo ano, auxiliado por sistemas automatizados de empilhamento que reduziram o tempo de espera dos navios em oito horas. A redução do congestionamento diminui os custos de sobreestadia, historicamente de USD 5–8/t durante os períodos de pico, e libera os traders para ciclar os navios mais rapidamente, expandindo efetivamente a produtividade da frota. O novo desvio ferroviário de 375 km da África do Sul garante que os trens de carvão evitem os gargalos do frete geral, apontando os volumes de exportação para 60 milhões de toneladas até 2026.

Digitalização de Plataformas Físicas de Comercialização de Carvão e Conhecimentos de Embarque em Blockchain

Um piloto de blockchain da Trafigura-ING em 2024 reduziu o processamento do conhecimento de embarque de sete dias para 24 horas e diminuiu as margens de financiamento em 15 pontos-base. A rede de monitoramento de qualidade habilitada por IA da Mercuria prevê o teor de cinzas e o valor calorífico antes da atracação, permitindo que os compradores rejeitem cargas fora de especificação no porto de carregamento, o que reduz os custosos ciclos de arbitragem. Consórcios de blockchain como Komgo e Contour agora liquidam 12% das negociações de carvão por valor, atraindo contrapartes menores incapazes de oferecer garantias tradicionais. A liquidação mais rápida libera capital de giro, permitindo que os traders ampliem volumes sem pressão sobre o balanço patrimonial, e coletivamente fortalece o mercado global de comercialização de carvão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração da expansão de energias renováveis sob o REPowerEU e a IRA | –1.1% | América do Norte e UE, com repercussão nas cadeias de suprimentos da APAC | Longo prazo (≥ 4 anos) |

| Restrições mais rígidas ao financiamento de carvão por agências de crédito à exportação da OCDE | –0.6% | Global, agudo na África e na América Latina | Médio prazo (2-4 anos) |

| Regras de intensidade de carbono da IMO 2030 elevando os custos de frete de graneleiros secos | –0.8% | Global, mais elevado nas rotas Austrália–Europa | Curto prazo (≤ 2 anos) |

| Limites obrigatórios de obrigação de mercado doméstico na Indonésia | –0.7% | Importadores da Ásia-Pacífico dependentes do fornecimento indonésio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Expansão de Energias Renováveis sob o REPowerEU e a IRA

O REPowerEU tem como meta 750 GW de energias renováveis até 2030, deslocando 120 milhões de toneladas de demanda por carvão a cada ano, uma vez que a energia eólica e solar ultrapasse 50% da geração na Alemanha, na Espanha e na Dinamarca. A Lei de Redução da Inflação dos EUA canaliza USD 369 bilhões em créditos de energia limpa, adicionando 40 GW de energia eólica e solar anualmente e acelerando a substituição do carvão pelo gás em 15 GW de capacidade a carvão remanescente. A construção de 217 GW de energia solar pela China somente em 2024 sinaliza que a participação do carvão na geração doméstica cairá para 45% até 2030. Quando a energia eólica e solar supera os custos nivelados do carvão em oito meses do ano, as concessionárias reduzem as unidades de carvão de carga base, diminuindo a demanda global por carvão vapor marítimo.

Regras de Intensidade de Carbono da IMO 2030 Elevando os Custos de Frete de Graneleiros Secos

O Indicador de Intensidade de Carbono da IMO, que se torna mais rigoroso anualmente até 2030, penaliza os navios Capesize de alta emissão com classificações de afretamento mais baixas, forçando reduções de velocidade ou retrofits que se traduzem em custos de frete USD 3–5/t mais elevados. As tarifas da Austrália para a Europa subiram 22% em 2024, à medida que os armadores repassaram as despesas de conformidade, eliminando as vantagens tradicionais de preço dos fornecedores distantes. Os custos entregues em Roterdã aumentaram USD 8/t durante 2024 exclusivamente por sobretaxas de frete, comprimindo as margens de arbitragem dos traders. Navios mais antigos correm o risco de sucateamento prematuro; as aposentadorias de frota vão apertar a capacidade e manter o frete elevado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Carvão: As Qualidades Metalúrgicas Ganham Impulso

O CAGR previsto de 5,1% do carvão coqueificável supera os 4,2% do carvão vapor, à medida que as expansões de alto-forno na Índia e na ASEAN adicionam 225 milhões de toneladas de capacidade de aço bruto até 2031. Embora o carvão vapor tenha controlado 77,6% da participação no mercado global de comercialização de carvão em 2025, seu crescimento se modera à medida que as energias renováveis deslocam o carvão de carga base nas regiões da OCDE. O lignito contribuiu com apenas 3,8% do valor negociado e permanece limitado a fluxos intrarregionais devido ao alto teor de umidade.

A oferta metalúrgica restrita ampliou os prêmios para USD 180/t acima do carvão térmico em 2024, após as inundações australianas terem reduzido a produção, levando as siderúrgicas indianas a importar volumes recordes. O tamanho do mercado global de comercialização de carvão vinculado às qualidades metalúrgicas está pronto para se expandir ainda mais, à medida que as siderúrgicas firmam contratos plurianuais que garantem material consistente com 65% de carbono fixo. A estabilidade do carvão vapor depende da implantação bem-sucedida de retrofits de captura de carbono em 20 GW de capacidade nos EUA e na UE; na ausência dessas instalações, os volumes de carvão vapor verão um declínio gradual após 2028.

Por Mecanismo de Negociação: Os Contratos Recuperam a Primazia

Os acordos de longo prazo cobriram 60,5% do volume de 2025 e estão crescendo a 6,7%, à medida que os compradores fazem hedge da volatilidade do frete vinculada à IMO. A negociação à vista, embora ainda líquida, se expande a um ritmo mais lento de 4,1%, porque as rápidas oscilações do frete corroem os ganhos de arbitragem de curto prazo. As concessionárias japonesas assinaram acordos de 5 anos indexados ao Newcastle mais USD 5/t, que transferem o risco de frete para os vendedores.

As siderúrgicas favorecem contratos plurianuais de carvão coqueificável; as concessionárias de energia agora misturam cargas contratuais e à vista para otimizar os perfis de consumo mensal. As vendas contratuais são liquidadas dentro de 15 dias após a descarga, liberando caixa em comparação com os ciclos à vista de 45 dias, e essa eficiência está atraindo traders com restrições de capital. Consequentemente, a parcela do tamanho do mercado global de comercialização de carvão vinculada a contratos de longo prazo deverá superar dois terços até 2031.

Por Setor de Uso Final: A Siderurgia Supera a Geração de Energia

A geração de energia ainda representou 50,1% do valor em 2025, mas um CAGR de 3,9% fica atrás do crescimento projetado de 5,4% do segmento siderúrgico. As siderúrgicas integradas somente na Índia importarão 28 milhões de toneladas de carvão coqueificável anualmente até 2031, sustentando a demanda metalúrgica mesmo com a adoção de fornos elétricos a arco ainda incipiente. O cimento e os produtos químicos crescem a taxas intermediárias, ancorados pelos programas de infraestrutura do Sudeste Asiático e pelas construções de carvão para produtos químicos da China.

A demanda de carvão no setor elétrico é cada vez mais elástica ao preço; a NTPC da Índia reduziu o consumo de carvão em 8 milhões de toneladas em 2024 ao despachar energia solar durante o dia e ciclar o carvão para as noites. Por outro lado, as operações de alto-forno não toleram variabilidade de qualidade, prendendo a cadeia de suprimentos siderúrgica ao carvão de alta qualidade. Esses contrastes reforçam a perspectiva de dupla trajetória do mercado global de comercialização de carvão: volumes estáveis, porém mais lentos, na geração de energia e crescimento mais rápido nos nichos metalúrgicos.

Análise Geográfica

A Ásia-Pacífico dominou o mercado global de comercialização de carvão com uma participação de 66,9% em 2025 e crescerá a 4,9% até 2031. Dentro da região, as importações da China se estabilizam próximas a 550 milhões de toneladas até 2028, à medida que as minas domésticas ampliam a produtividade, enquanto a Índia visa uma redução de 245 milhões de toneladas em 2024 para 180 milhões de toneladas até 2031, com o aumento da produção local. A demanda da ASEAN sobe 6,2% ao ano, sustentada pelo pipeline de 18 GW de carvão do Vietnã e pela participação de 55% do carvão na geração da rede de Luzon nas Filipinas.

A Europa detinha 12,4% em 2025, experimentando um aumento anual temporário de 2,8% até 2027, enquanto os preços do gás permanecem voláteis; a partir de então, a demanda por carvão se contrai 4,5% ao ano, uma vez que as metas de renováveis do REPowerEU suprimam a economia do despacho. As importações da Alemanha atingiram 32 milhões de toneladas em 2024, mas tenderão a zero até 2038 sob a eliminação gradual legislada.

A participação de 8,7% da América do Norte é orientada para exportação; os EUA exportaram 65 milhões de toneladas de carvão predominantemente metalúrgico em 2024, enquanto importavam apenas volumes de nicho para as siderúrgicas dos Apalaches. A parcela de 6,2% da América do Sul gira em torno das exportações colombianas que enfrentam limites de produção impulsionados pela comunidade, encolhendo 2,1% ao ano. O Oriente Médio e África captou 5,8%; as melhorias de capacidade de Richards Bay podem elevar as exportações sul-africanas para 60 milhões de toneladas até 2026, mas os limites ferroviários da Transnet restringem o crescimento adicional.

Cenário Competitivo

O mercado global de comercialização de carvão é moderadamente concentrado; Glencore, Vitol, Trafigura, Mercuria e China Shenhua gerenciaram cerca de 40% dos volumes marítimos em 2025, mas exercem influência limitada sobre os índices de preços estabelecidos por avaliadores independentes. A aquisição de USD 208,9 milhões da Noble Resources pela Vitol adicionou 15 milhões de toneladas de originação e armazenamento indonésio, enquanto a aquisição da mesa da Puma Energy pela Trafigura garantiu contratos de fornecimento de concessionárias africanas, ilustrando a consolidação entre plataformas de médio porte.

A Glencore desinvestiu sua participação de 33,3% no Cerrejón por USD 588 milhões, sinalizando uma mudança da mineração para a negociação pura, a fim de realocar capital em GNL e metais de transição. As empresas estatais chinesas, como China Shenhua e China Coal, produziram 304,3 milhões de toneladas e 120 milhões de toneladas, respectivamente, em 2024, e agora se expandem para os canais de exportação, aproveitando o acesso a portos estatais para desafiar os traders ocidentais estabelecidos.

A adoção de blockchain permanece desigual; Singapura e Roterdã liquidam 12% das negociações de carvão digitalmente, mas as cargas da América Latina e da África ainda dependem de documentos em papel que acrescentam uma semana à liquidação. O aumento dos custos de frete e as restrições de financiamento da OCDE provavelmente reduzirão o número ativo de mesas globais de carvão de 25 em 2024 para menos de 15 até 2031, concentrando ainda mais o campo competitivo.

Líderes do Setor de Comercialização de Carvão

Trafigura Group Pte. Ltd.

Glencore Plc.

Mercuria Energy Group

Vitol Holding B.V

China Shenhua Energy Co Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A China Shenhua Energy adquiriu 12 ativos do China Energy Investment Group por CNY 133 bilhões (USD 18,9 bilhões), aumentando seus ativos totais para mais de CNY 200 bilhões. A aquisição inclui produção de carvão, geração de energia, produtos químicos de carvão e logística, expandindo as operações para Xinjiang e Mongólia Interior, enquanto a energia a carvão enfrenta um declínio gradual no maior mercado de carvão do mundo.

- Fevereiro de 2025: A Peabody Energy reportou EBITDA ajustado de USD 181,5 milhões com base em maiores vendas metalúrgicas australianas e lançou um programa de recompra de ações de USD 150 milhões.

- Setembro de 2024: A PT Adaro Energy assinou um contrato de fornecimento de 5 anos de 15 milhões de tpa com a NTPC da Índia, indexado ao Índice de Carvão Indonésio.

- Agosto de 2024: A Vitol concluiu a aquisição da Noble Resources por USD 208,9 milhões, elevando os volumes de carvão para 80 milhões de toneladas anuais.

Escopo do Relatório do Mercado Global de Comercialização de Carvão

A comercialização de carvão diz respeito à compra e venda de carvão como commodity entre nações, corporações ou indivíduos. O carvão é um combustível fóssil utilizado principalmente para geração de eletricidade e aplicações industriais. Ele se origina dos restos de plantas que prosperaram e pereceram há milhões de anos e está localizado em depósitos subterrâneos. O comércio de carvão abrange a extração de carvão de minas ou cavas a céu aberto, seu transporte para instalações de processamento ou portos e sua subsequente distribuição aos usuários finais. Este comércio pode assumir diversas manifestações, como o comércio interno dentro de uma nação e o comércio transfronteiriço entre países.

O mercado de comercialização de carvão é segmentado por tipo de carvão, setor de uso final e geografia. Por tipo de carvão, o mercado é segmentado em carvão vapor, carvão coqueificável e lignito. Por setor de uso final, o mercado é segmentado em geração de energia, siderurgia, cimento, produtos químicos e outros. O relatório também abrange o tamanho do mercado e as previsões para o mercado de comercialização de carvão nas principais regiões, como América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD Bilhões) para todos os segmentos acima.

| Carvão Vapor (Térmico) |

| Carvão Coqueificável (Metalúrgico) |

| Lignito |

| Outros |

| Negociação à Vista |

| Contratos de Longo Prazo |

| Concessionárias de Geração de Energia |

| Siderurgia e Metalurgia |

| Fabricação de Cimento |

| Aquecimento Químico/Industrial |

| Outros (Residencial, Comercial, Transporte) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Carvão | Carvão Vapor (Térmico) | |

| Carvão Coqueificável (Metalúrgico) | ||

| Lignito | ||

| Outros | ||

| Por Mecanismo de Negociação | Negociação à Vista | |

| Contratos de Longo Prazo | ||

| Por Setor de Uso Final | Concessionárias de Geração de Energia | |

| Siderurgia e Metalurgia | ||

| Fabricação de Cimento | ||

| Aquecimento Químico/Industrial | ||

| Outros (Residencial, Comercial, Transporte) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado global de comercialização de carvão?

O tamanho do mercado global de comercialização de carvão foi de USD 13,37 bilhões em 2026 e tem projeção de atingir USD 16,64 bilhões até 2031.

Qual tipo de carvão está crescendo mais rapidamente no comércio internacional?

O carvão coqueificável tem previsão de registrar o CAGR mais elevado de 5,1% entre 2026 e 2031, impulsionado pela nova capacidade de alto-forno na Índia e na ASEAN.

Por que os contratos de longo prazo estão ganhando participação na comercialização de carvão?

O aumento da volatilidade do frete vinculado às regras da IMO 2030 torna os acordos de fornecimento a preço fixo atrativos, elevando os contratos de longo prazo para 60,5% do volume de 2025 e uma trajetória de crescimento de 6,7%.

Como as metas de energia renovável afetarão a demanda por carvão na Europa?

A meta de 750 GW de renováveis do REPowerEU deve reduzir o consumo de carvão europeu após 2027, fazendo com que a demanda regional decline 4,5% ao ano a partir de 2028.

Qual região domina o comércio global de carvão?

A Ásia-Pacífico representou 66,9% do valor de 2025 e tem projeção de crescer a um CAGR de 4,9% até 2031.

Qual é o nível de concentração do mercado entre os traders de carvão?

Os cinco maiores traders gerenciam aproximadamente 40% dos volumes marítimos, indicando concentração moderada.

Página atualizada pela última vez em: