Tamanho e Participação do Mercado de Estações de Trabalho para Imagens Médicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Estações de Trabalho para Imagens Médicas por Mordor Intelligence

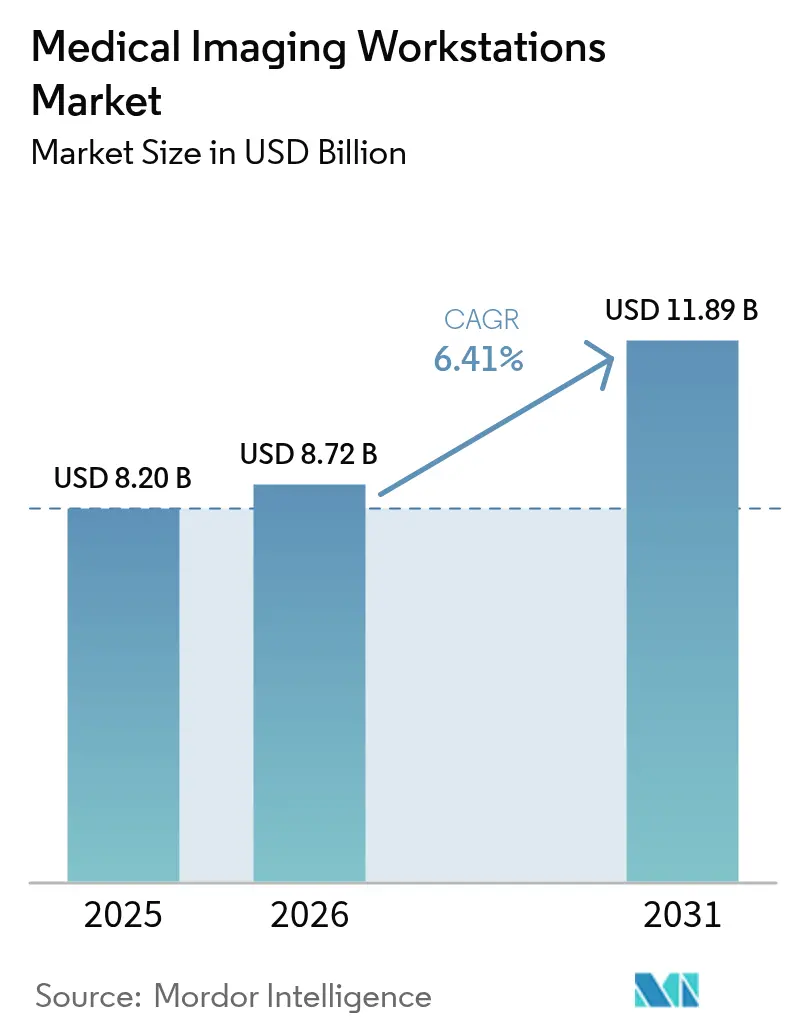

O tamanho do Mercado de Estações de Trabalho para Imagens Médicas foi avaliado em USD 8,20 bilhões em 2025 e estima-se que cresça de USD 8,72 bilhões em 2026 para atingir USD 11,89 bilhões até 2031, a um CAGR de 6,41% durante o período de previsão (2026-2031). Ciclos de substituição mais rápidos, migrações corporativas de arquivamento de imagens e a crescente complexidade dos procedimentos multimodalidade elevam coletivamente a demanda por plataformas avançadas de visualização. A clareza regulatória, como a reclassificação pela FDA do software de detecção assistida por computador para Classe II, encurtou os prazos de inovação e reduziu as barreiras de entrada.[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Dispositivos Médicos; Dispositivos de Radiologia; Classificação do Software Radiológico de Detecção e Diagnóstico Assistido por Computador," Registro Federal, federalregister.gov Os fornecedores agora priorizam designs prontos para IA e modelos de entrega hospedados na nuvem que reduzem os custos de hardware local, uma abordagem que também ajuda os hospitais a lidar com a escassez de mão de obra. A América do Norte mantém uma vantagem de desempenho por meio da adoção precoce de IA e de vias de reembolso maduras, enquanto a Ásia-Pacífico registra a expansão de uso mais rápida impulsionada por projetos de digitalização em larga escala. Enquanto isso, as restrições no fornecimento de semicondutores continuam a limitar a disponibilidade de GPUs, estendendo os prazos de entrega para configurações de alto desempenho e forçando alguns compradores a recorrer a alternativas de cliente fino.

Principais Conclusões do Relatório

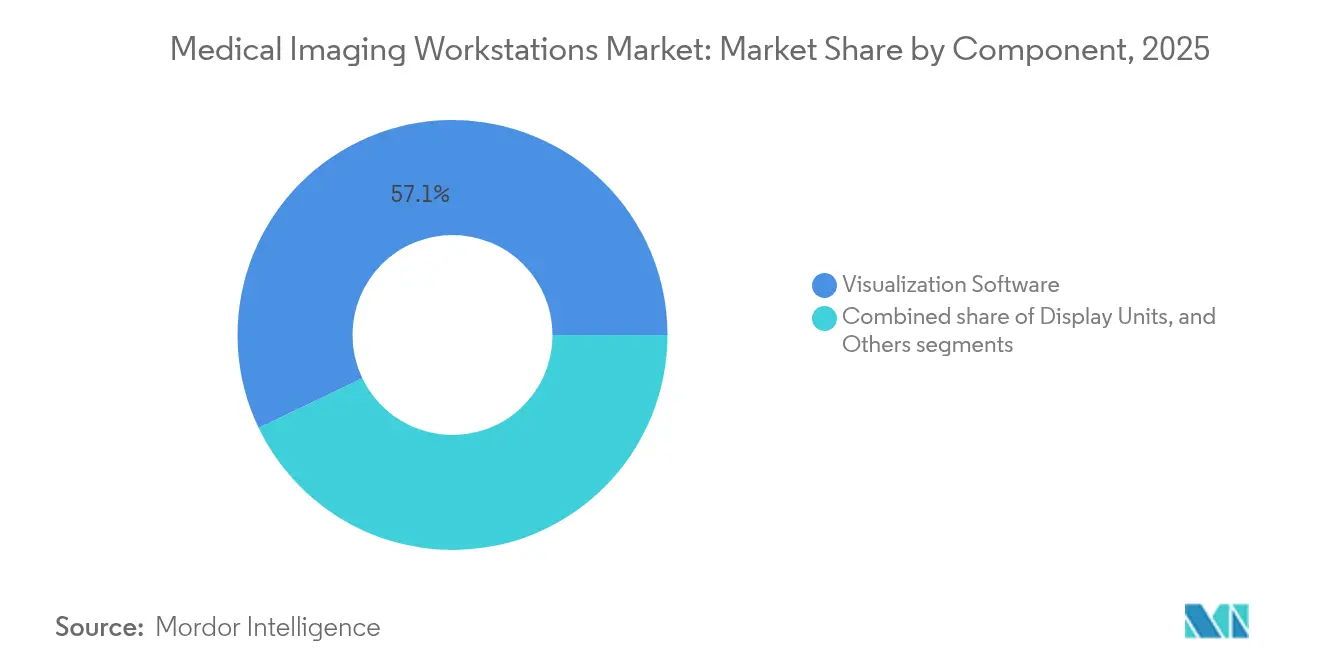

- Por componente, o software de visualização liderou com 57,12% de participação na receita em 2025, enquanto as unidades de display devem avançar a um CAGR de 7,54% até 2031.

- Por modalidade, a Tomografia Computadorizada (TC) deteve 30,28% da participação do mercado de estações de trabalho para imagens médicas em 2025; a mamografia está posicionada para crescer a um CAGR de 7,82% até 2031.

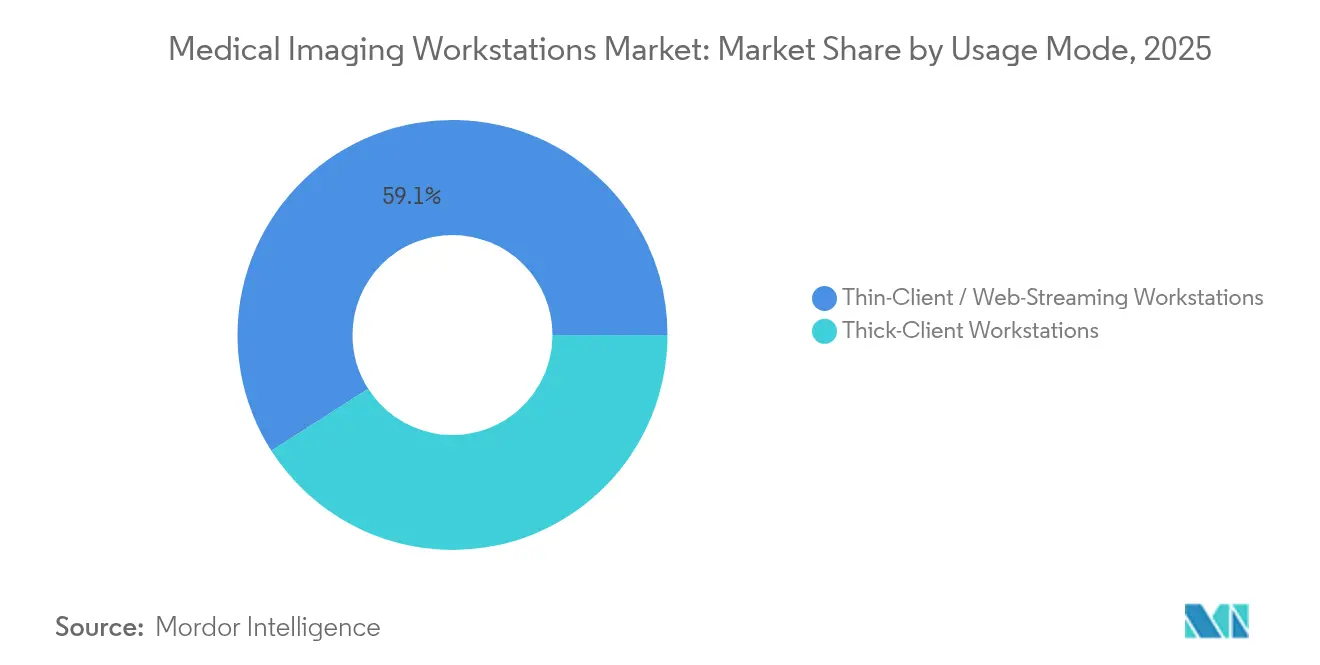

- Por modo de uso, as plataformas de cliente fino/streaming web capturaram 59,05% do tamanho do mercado de estações de trabalho para imagens médicas em 2025; os sistemas de cliente espesso apresentam uma perspectiva de CAGR de 6,93%.

- Por usuário final, os hospitais responderam por 61,40% da receita de 2025, enquanto os centros de diagnóstico por imagem devem expandir a um CAGR de 7,62% ao longo do período de previsão.

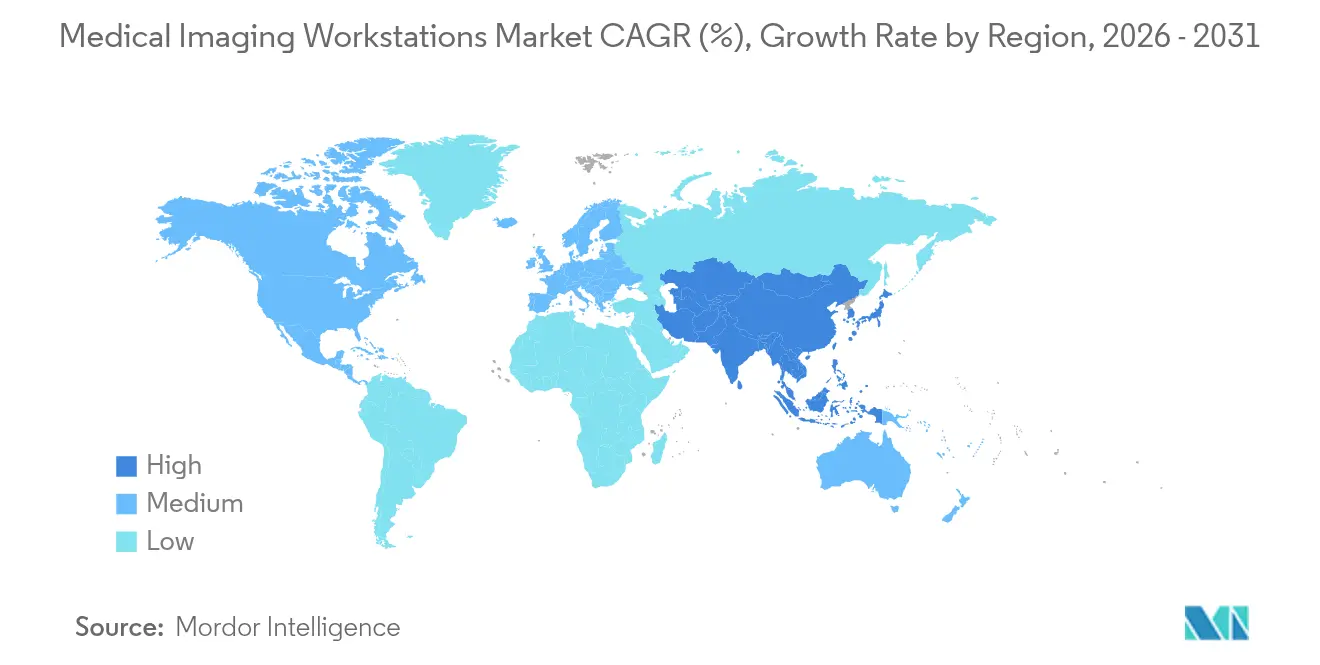

- Por geografia, a América do Norte comandou 37,32% da receita de 2025; a Ásia-Pacífico exibe o CAGR regional mais rápido, de 8,02%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Estações de Trabalho para Imagens Médicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida evolução tecnológica nas modalidades de imagem | +1.8% | Global, com adoção precoce na América do Norte e UE | Médio prazo (2-4 anos) |

| Crescimento dos volumes de procedimentos de imagem em mercados emergentes | +1.5% | Núcleo da APAC, com expansão para MEA e América Latina | Longo prazo (≥ 4 anos) |

| Aumento dos gastos com saúde aliado ao crescente ônus das doenças | +1.2% | Global, particularmente pronunciado em populações em envelhecimento | Longo prazo (≥ 4 anos) |

| Digitalização acelerada da saúde — migrações corporativas de PACS/VNA | +1.0% | América do Norte e UE liderando, APAC seguindo | Médio prazo (2-4 anos) |

| Inovações contínuas na infraestrutura hospitalar e de centros de diagnóstico em economias emergentes | +0.8% | APAC, MEA, América Latina | Longo prazo (≥ 4 anos) |

| Ecossistemas de API neutros em relação ao fornecedor que habilitam plug-ins de visualização como serviço | +0.6% | Global, com líderes tecnológicos na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida evolução tecnológica nas modalidades de imagem

A TC de contagem de fótons, a triagem por RM de corpo inteiro, a TC de mama por feixe cônico e o ultrassom autônomo elevam coletivamente o teto computacional para cada ciclo de atualização de estações de trabalho. Os scanners de contagem de fótons reduzem a exposição à radiação em até 80% enquanto quadruplicam o volume de dados brutos, exigindo GPUs que suportem reconstruções 3D em tempo real. A colaboração entre GE HealthCare e NVIDIA demonstra como os fornecedores estão incorporando inferência de IA na camada de aquisição de imagens, o que, por sua vez, obriga o software das estações de trabalho a orquestrar segmentação automatizada, triagem e controle de qualidade. A plataforma de RM de corpo inteiro habilitada por IA da Prenuvo reforça a mudança em direção à análise multiorgânica, compelindo os fornecedores a projetar estações de trabalho com maior throughput, cache maior e ergonomia para múltiplos monitores.[2]Fonte: Prenuvo, "Prenuvo Lança Produtos de Triagem por RM de Corpo Inteiro com IA Aprovados pela FDA," itnonline.com

Crescimento dos volumes de procedimentos de imagem em mercados emergentes

Os programas contínuos de instalação de TC e RM na Ásia-Pacífico geram demanda subsequente por atualizações de visualização. O envelhecimento demográfico eleva as taxas de exames per capita, particularmente para imagens oncológicas e cardíacas, que dependem de pós-processamento sofisticado. A estratégia da Canon Medical na Índia sinaliza o pivô mais amplo dos fabricantes para países de renda média, cujos ministérios da saúde estão financiando implantações de arquivamento de imagens juntamente com ciclos de atualização de hardware. A redução de 71% no tempo de espera dos pacientes na Etiópia após a implantação da telerradiologia ressalta como as estações de trabalho de cliente fino conectam hospitais remotos a radiologistas escassos.[3]Fonte: Araya Mesfin Nigatu, "Efeito da Telerradiologia no Tempo de Espera dos Pacientes e na Satisfação com o Serviço em Hospitais Públicos, Noroeste da Etiópia," BMC Health Services Research, biomedcentral.com O acesso escalável à nuvem torna-se, portanto, um critério de compra central para instalações que não dispõem de equipes de TI no local.

Aumento dos gastos com saúde aliado ao ônus das doenças

A prevalência de doenças cardiovasculares impulsiona a adoção de estações de trabalho de TC focadas em cardiologia, como o Revolution Vibe da GE HealthCare, que realiza exames coronarianos em um único batimento e extrai automaticamente dados funcionais. A expansão dos programas de rastreamento de câncer de mama e pulmão requer plataformas ajustadas para mamografia 3D e navegação por TC de baixa dose. As iniciativas de medicina de precisão integram dossiês genômicos com achados radiológicos, levando os fornecedores a incorporar visualizadores multimodais capazes de fundir ômica e imagens. A adoção do ultrassom no ponto de cuidado em emergências aumenta a necessidade de carrinhos compactos que ofereçam displays de qualidade diagnóstica e anotação orientada por IA. Cada dólar que os sistemas de saúde alocam para reembolso baseado em resultados incentiva investimentos em software que reduz exames repetidos.

Digitalização acelerada da saúde — migrações corporativas de PACS/VNA

Os hospitais estão cada vez mais migrando de PACS isolados para arquivos nativos em nuvem e neutros em relação ao fornecedor, que consolidam imagens de radiologia, cardiologia e patologia. A recente orientação da FDA isentando certas funções de gerenciamento de imagens de autorização simplificou as atualizações para pilhas de software modulares. Os provedores de PACS em nuvem eliminam a necessidade de servidores locais e habilitam visualizadores de pegada zero, permitindo que radiologistas leiam a partir de qualquer navegador web mantendo a fidelidade diagnóstica. A orquestração de listas de trabalho com IA se conecta diretamente a esses arquivos, sinalizando automaticamente casos críticos e encaminhando estudos a subespecialistas, o que aumenta o throughput sem adicionar pessoal.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais e de ciclo de vida das estações de trabalho premium | -1.4% | Global, particularmente agudo em mercados emergentes sensíveis ao preço | Médio prazo (2-4 anos) |

| Escassez de radiologistas / especialistas em visualização avançada | -1.1% | Global, mais grave na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Escalada dos custos de conformidade com cibersegurança de confiança zero e HIPAA | -0.8% | América do Norte e UE principalmente, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Restrições de capacidade das fundições de GPU e choques na cadeia de suprimentos | -0.7% | Global, com impacto particular nas estações de trabalho de alto desempenho | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos iniciais e de ciclo de vida das estações de trabalho premium

Os orçamentos de capital ainda favorecem dispositivos de cuidado direto ao paciente em detrimento da infraestrutura de suporte. O custo total de propriedade frequentemente dobra o preço inicial quando contratos de serviço plurianuais e renovações de software são incluídos. Instalações menores recorrem a hardware recondicionado certificado; no entanto, essas opções frequentemente carecem de GPUs modernas, limitando o desempenho de IA. O software por assinatura pode suavizar os picos de capital; contudo, as taxas acumuladas às vezes excedem as licenças perpétuas ao longo de um horizonte de sete anos. A erosão do reembolso em radiologia amplifica o escrutínio financeiro, estendendo os ciclos de aquisição.

Escassez de radiologistas / especialistas em visualização avançada

Mais de 1.400 vagas de radiologia nos EUA permaneceram abertas em 2024, uma lacuna que a tecnologia sozinha não consegue fechar. As estações de trabalho avançadas são fornecidas com módulos de IA que prometem eficiência; no entanto, ainda precisam de usuários treinados que compreendam parâmetros complexos. O esgotamento profissional acelera as aposentadorias precoces, reduzindo a capacidade efetiva da força de trabalho. A escassez de subespecialidades em imagens cardíacas e intervencionistas destaca como as lacunas de competências limitam diretamente a utilização das estações de trabalho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Software Impulsiona a Inovação

O software de visualização gerou 57,12% da receita de 2025, ilustrando como a funcionalidade agora reside no código em vez de hardware personalizado. Essa dominância se ampliará à medida que os fornecedores desacoplarem as licenças de algoritmos das compras de display, permitindo atualizações rápidas via rede. Os plug-ins de segmentação por IA por assinatura criam fluxos de receita recorrentes e encurtam os prazos de lançamento de funcionalidades. As unidades de display, em contrapartida, registram o CAGR mais rápido de 7,54% porque as resoluções 4K e 8K reduzem a incerteza diagnóstica na revisão de microcalcificações e nódulos pulmonares. O RadiForce RX670 da EIZO com resolução de seis megapixels e encaixe USB-C exemplifica os ganhos ergonômicos que minimizam a desordem de cabos.

A convergência de componentes também orienta as aquisições: as configurações de cliente fino transferem o valor das GPUs locais para nós de processamento centralizados, enquanto os recursos de calibração automática e iluminação de conforto elevam os preços médios de venda dos displays. À medida que mais instalações visam a leitura remota, os visualizadores de pegada zero incorporados no sistema de informação hospitalar eliminam a última dependência de placas gráficas proprietárias. Consequentemente, a proporção do software no mercado de estações de trabalho para imagens médicas continuará a crescer mais rapidamente do que qualquer item de hardware.

Por Modalidade: A Liderança da TC Enfrenta a Disrupção da Mamografia

As estações de trabalho de tomografia computadorizada controlaram 30,28% da receita de 2025 com base na utilidade multiorgânica e nas atualizações de contagem de fótons. O segmento se beneficia da padronização corporativa, pois um único visualizador de TC pode atender casos de trauma, oncologia e cardiologia. As plataformas de mamografia, no entanto, registram o CAGR mais rápido de 7,82% à medida que os programas nacionais de rastreamento se expandem e a tomossíntese 3D se torna comum. A eliminação da compressão mamária pela TC de mama por feixe cônico aumentará ainda mais as cargas de dados e justificará investimentos em atualização de estações de trabalho.

As estações de trabalho de RM ganham impulso com o lançamento de magnetos sem hélio que facilitam as restrições de instalação. O ultrassom, historicamente vinculado a consoles de hardware, agora aproveita o pós-processamento baseado em nuvem que extrai medições automatizadas de loops cine brutos. A inovação nas estações de trabalho de medicina nuclear depende de detectores digitais, que reduzem o tempo de reconstrução e a dose enquanto habilitam aquisições de PET de corpo inteiro.

Por Modo de Uso: A Arquitetura de Cliente Fino Transforma a Implantação

As configurações de cliente fino e streaming web capturaram 59,05% do tamanho do mercado de estações de trabalho para imagens médicas em 2025. Os hospitais aceleraram as configurações de leitura remota durante a pandemia, obtendo ganhos de produtividade duradouros quando os radiologistas podiam fazer login de casa com as mesmas credenciais usadas no local. Os pools de computação centralizados simplificam a manutenção porque as atualizações de GPU são implementadas uma vez em um data center em vez de em dezenas de mesas. As configurações de cliente espesso permanecem essenciais para tarefas de nicho, como renderização cinemática e treinamento de modelos de IA de grande volume, o que justifica seu CAGR de 6,93%.

As estratégias híbridas de borda agora combinam cache SSD local com armazenamento de objetos em nuvem, equilibrando latência e resiliência. Os visualizadores de pegada zero incorporados nos portais de prontuário eletrônico de saúde eliminam todas as barreiras de instalação e abrem novas possibilidades para leitura móvel. Os padrões de criptografia como TLS 1.3 garantem que os estudos transmitidos via web permaneçam em conformidade com a HIPAA sem a sobrecarga de VPN, um ponto cada vez mais importante à medida que os riscos de ransomware aumentam.

Por Usuário Final: A Consolidação Hospitalar Impulsiona os Padrões de Aquisição

Os hospitais responderam por 61,40% da receita de 2025 devido à demanda de imagens em múltiplos departamentos e aos consideráveis orçamentos de capital. A consolidação entre grupos hospitalares dos EUA cria alavancagem de compras em volume, incentivando acordos-quadro de fornecedor único que agrupam estações de trabalho, PACS e contratos de serviço. Enquanto isso, os centros de diagnóstico por imagem demonstram um CAGR de 7,62% porque os pagadores direcionam TC e RM não urgentes para fora das instalações de internação para reduzir custos. Esses centros valorizam o upload rápido de imagens, relatórios com um clique e IA por uso que evita licenças iniciais.

As clínicas especializadas buscam plataformas específicas para cada função, como suítes de visualização cardiovascular que fundem angiografia por TC com ultrassom intravascular. As instituições de pesquisa requerem acesso a API aberta para prototipagem de algoritmos, enquanto as instalações veterinárias priorizam hardware robusto que tolera poeira e temperatura variável. Os provedores de serviços de telerradiologia optam por estações de trabalho nativas em nuvem, compartilhando computação entre equipes de leitura globais enquanto mantêm conformidade com a soberania regional de dados.

Análise Geográfica

A América do Norte contribuiu com 37,32% da receita de 2025, pois os provedores dos EUA e do Canadá permaneceram adotantes precoces de ferramentas de triagem por IA e aquisição autônoma de imagens. A região se beneficia de códigos CPT bem definidos que reembolsam procedimentos avançados, permitindo que os hospitais recuperem rapidamente os investimentos em estações de trabalho. Um ecossistema de fornecedores maduro acelera os ciclos de inovação, com mais de 300 algoritmos de IA aprovados pela FDA já disponíveis para integração.

A Ásia-Pacífico registrou uma perspectiva de CAGR de 8,02% impulsionada por construções hospitalares em andamento, programas governamentais de saúde em nuvem e populações em rápido envelhecimento. A China continua a expandir os hubs provinciais de telerradiologia que conectam hospitais de condado a centros terciários, enquanto o programa Ayushman Bharat da Índia impulsiona os volumes de diagnóstico em cidades secundárias. Muitas novas instalações ignoram o PACS legado e implantam arquivos nativos em nuvem desde o primeiro dia, favorecendo arquiteturas de cliente fino que minimizam a equipe de TI local.

A Europa mostra expansão constante à medida que a iniciativa do Espaço Europeu de Dados de Saúde incentiva o intercâmbio transfronteiriço de imagens, impulsionando os hospitais em direção a visualizadores interoperáveis. As extensões nacionais de rastreamento de mama na Alemanha e na França estimulam a adoção de estações de trabalho de mamografia 3D, enquanto os fundos de modernização do NHS do Reino Unido apoiam projetos-piloto de rastreamento de câncer de pulmão por TC assistida por IA.

No Oriente Médio e África, as parcerias público-privadas financiam centros de imagem emblemáticos, embora a volatilidade política e as oscilações cambiais possam atrasar as aquisições.

A América Latina ganha tração por meio de acordos comerciais regionais que reduzem as tarifas de importação sobre hardware de diagnóstico, embora a cobertura irregular de banda larga limite as implantações de cliente fino em locais rurais.

Panorama regulatório

As estações de trabalho de imagem médica que suportam funções de arquivamento e comunicação de imagens geralmente se enquadram em estruturas regulatórias de dispositivos médicos, como as regulamentações de dispositivos de radiologia da FDA dos EUA, incluindo classificações relacionadas a PACS sob 21 CFR 892. Esses produtos geralmente utilizam controles de Classe II e vias 510(k), quando aplicável. As obrigações de conformidade se estendem além das submissões pré-comercialização até requisitos de ciclo de vida, incluindo o Regulamento do Sistema de Gestão da Qualidade (QMSR) sob 21 CFR Part 820 e relatórios pós-comercialização sob 21 CFR Part 803, o que impulsiona documentação e validação contínuas para atualizações de software e integrações das estações de trabalho.

Em termos de cobertura global, o Regulamento de Dispositivos Médicos da UE (MDR 2017/745) reforça a classificação baseada em risco e a vigilância pós-comercialização para software de imagem e componentes conectados, com ênfase adicional em avaliação clínica, cibersegurança e controle de mudanças. As expectativas de interoperabilidade e desempenho de exibição estão vinculadas a normas de consenso e perfis usados por compradores e fornecedores para integração e aceitação, incluindo o DICOM (NEMA PS3) por meio de Declarações de Conformidade DICOM específicas do produto. Por exemplo, a Philips publicou uma Declaração de Conformidade DICOM para o Advanced Visualization Workspace v15.1.3 em junho de 2026. Outras referências incluem a IEC 60601-1 para segurança e desempenho essencial, e a IEC 62563-1 para métodos de avaliação de exibição de imagens médicas usados em ambientes de interpretação diagnóstica.

Cenário Competitivo

O mercado de estações de trabalho para imagens médicas permanece moderadamente consolidado. A aquisição de USD 51 milhões da Intelligent Ultrasound pela GE HealthCare e seu acordo para assumir o MIM Software ilustram a corrida para incorporar IA especializada em plataformas convencionais. A Siemens Healthineers contra-ataca incorporando a IA OpenRecon em seus visualizadores syngo.via, enquanto a Philips aprofunda o pós-processamento de TC Espectral dentro do IntelliSpace. Especialistas em displays de hardware, como a EIZO, fazem parceria com fornecedores de PACS para certificar a calibração de cores para leitura remota.

A escassez de GPUs eleva a agilidade da cadeia de suprimentos a um diferencial competitivo, pois os fornecedores que garantem alocações antecipadas podem entregar configurações de cliente espesso premium dentro do prazo. A reclassificação pela FDA do software de detecção assistida por computador para Classe II reduziu o tempo de comercialização para recursos de IA, recompensando empresas com pipelines de P&D ágeis.

A interoperabilidade permanece um fator decisivo de compra: os hospitais preferem fornecedores que adotem DICOMweb e FHIR para garantir integrações à prova de futuro. No geral, a fronteira competitiva está se deslocando em direção à amplitude da plataforma — hardware, serviços em nuvem e IA nativa — em vez de soluções pontuais isoladas.

Líderes do Setor de Estações de Trabalho para Imagens Médicas

Koninklijke Philips N.V.

GE HealthCare

Siemens Healthineers AG

Canon Medical Systems Corporation

PaxeraHealth

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A visualização diagnóstica nativa em nuvem, sem pegada local, e a consolidação de imagens corporativas estão criando espaço em branco para plataformas de estações de trabalho que reduzem a dependência de hardware thick-client dedicado, mantendo o desempenho de nível diagnóstico. Essa mudança é reforçada por diversas movimentações de visualizadores autorizados pela FDA em 2026, incluindo a GE HealthCare, que recebeu autorização 510(k) da FDA dos EUA em março de 2026 para o View, posicionado como o núcleo de seu Genesis Radiology Workspace, e a CliniComp, que recebeu autorização 510(k) da FDA dos EUA em julho de 2026 para um PACS Viewer (MIMPS) que integra imagem diagnóstica e IA nativa dentro de sua plataforma de EHR. Para os compradores, essas implantações ampliam as opções de aquisição em torno de licenciamento SaaS, computação GPU centralizada e acesso baseado em navegador em hospitais e centros de imagem diagnóstica, alinhando-se com a realidade de mercado de que o thin-client e o streaming web representaram 59,05% da receita de 2025.

A integração de fluxos de trabalho nativos em IA e a interoperabilidade baseada em normas também ampliam as oportunidades para fornecedores que incorporam priorização, sobreposições e saídas estruturadas diretamente no visualizador diagnóstico, em vez de como aplicativos separados. Esses sistemas precisam suportar pipelines baseados em DICOMweb junto com a conectividade DIMSE legada. A transição para arquiteturas PACS 3.0, discutida em fóruns acadêmicos e do setor em 2026, aponta para uma demanda por inteligência centrada em fluxo de trabalho e interação bidirecional entre serviços de IA e visualizadores. As ações dos fornecedores em torno de ambientes de leitura independentes de hardware ampliam ainda mais os cenários endereçáveis para o software de estações de trabalho, ilustrado pela Visage Imaging, que destacou inovações otimizadas por IA para o Visage 7 CloudPACS em junho de 2026 e demonstrou interpretação diagnóstica em hardware Apple, o que apoia estratégias de simplificação de TI em instalações que lidam com restrições de fornecimento de GPU e necessidades de leitura remota.

Desenvolvimentos recentes do setor

- Julho de 2026: A CliniComp recebeu autorização 510(k) da FDA dos EUA para seu PACS Viewer (MIMPS), posicionando a visualização com qualidade diagnóstica e IA nativa dentro de sua plataforma de EHR. A autorização apoia implantações de imagem corporativa que favorecem fluxos de trabalho clínicos integrados em vez de estações de visualização independentes. Também aumenta a pressão competitiva sobre os fornecedores de estações de trabalho para oferecer integração mais estreita com o contexto de EHR e experiências de IA governadas dentro do visualizador principal.

- Março de 2026: A GE HealthCare recebeu autorização 510(k) da FDA dos EUA para o View, um visualizador diagnóstico sem pegada local que serve como componente central do Genesis Radiology Workspace. A autorização fortalece os modelos de entrega cloud-first para visualização diagnóstica e apoia uma adoção mais ampla de padrões de leitura thin-client em hospitais e centros de imagem. Também sinaliza o investimento contínuo dos fornecedores em visualizadores regulados baseados na web, que podem ser atualizados mais rapidamente do que as estações de trabalho convencionais.

- Novembro de 2025: A Philips recebeu autorização 510(k) da FDA dos EUA para a versão mais recente do Cardiovascular Workspace (IntelliSpace Cardiovascular), incluindo opções de implantação hospedadas em nuvem e SaaS. A atualização expande as vias regulatórias para visualização avançada entregue por nuvem em fluxos de trabalho de cardiologia, uma área com alta intensidade de pós-processamento. Também reforça a mudança do mercado em direção a estações de trabalho com capacidade de assinatura que combinam revisão de imagens, quantificação e emissão de relatórios em um único ambiente.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para esta metodologia, o mercado abrange estações de trabalho de imagem médica dedicadas usadas para processar, visualizar e gerenciar imagens diagnósticas geradas por modalidades de imagem em fluxos de trabalho clínicos, incluindo acesso thick-client e thin-client quando usado para visualização diagnóstica.

Exclusões de escopo: PCs de escritório genéricos, servidores de arquivo PACS e contratos exclusivamente de serviço são excluídos dos totais do mercado.

Visão geral da segmentação

- Por Componente

- Software de Visualização

- Unidades de Display

- Outros

- Por Modalidade

- Tomografia Computadorizada (TC)

- Ressonância Magnética (RM)

- Ultrassom

- Mamografia

- Outros

- Por Modo de Uso

- Estações de Trabalho de Cliente Espesso

- Estações de Trabalho de Cliente Fino / Streaming Web

- Por Usuário Final

- Hospitais

- Centros de Diagnóstico por Imagem

- Clínicas Especializadas

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a coleta de dados de referência estáveis que estabelecem os limites do modelo de mercado, sendo depois complementado com sinais do setor que explicam a demanda. Fontes públicas como a Organização Mundial da Saúde, estatísticas de saúde da OCDE e departamentos governamentais de saúde são usadas para contextualizar a atividade e a capacidade de imagem. Para autorizações de dispositivos e linguagem de uso pretendido, recorremos a fontes da FDA dos EUA para separar as classes de estações de trabalho.

Para manter as premissas fundamentadas, também revisamos periódicos de radiologia para tendências de fluxo de trabalho, publicações de associações hospitalares para direção de gastos de capital, e registros de empresas públicas e apresentações a investidores para indícios de composição de receita e exposição geográfica. Quando útil, assinaturas pagas são usadas para dados financeiros e inteligência corporativa, juntamente com bancos de dados de patentes e dados de importação e exportação em nível de remessa para verificar cruzadamente os movimentos da cadeia de suprimentos e sinais de preços. Essas fontes não são exaustivas, e outros documentos e conjuntos de dados públicos também foram usados para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

Os dados primários foram construídos por meio de entrevistas com especialistas e pesquisas estruturadas com fabricantes e distribuidores de estações de trabalho, além de partes interessadas de hospitais e centros de imagem que influenciam a aquisição e o uso diário. Como este é um mercado global, utilizamos chamadas em toda a Ásia-Pacífico, EMEA e Américas para testar premissas-chave, como o momento de substituição, a adoção de thin-client e os preços típicos por configuração. Quaisquer grandes variações foram então reverificadas por meio de discussões de acompanhamento.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 14% | Ásia-Pacífico: 50% |

| Nível médio: 57% | Líderes funcionais/de unidade: 34% | EMEA: 31% |

| Empresas menores: 15% | Gerentes: 52% | Américas: 19% |

Dimensionamento e previsão de mercado

Nossa lógica de dimensionamento começa com uma construção top-down, na qual os volumes de procedimentos de imagem, a base instalada de modalidades de imagem e o número de instalações são usados para reconstruir o conjunto de demanda endereçável para estações de trabalho de visualização diagnóstica e visualização avançada. Depois disso, corroboramos os totais com aproximações bottom-up seletivas, usando ASP amostrado multiplicado pelos volumes de unidades por classe de estação de trabalho e verificações de canal sobre a composição de remessas, o que ajuda a ajustar as diferenças de configuração e rotas de compra.

As principais entradas incluem o ritmo de instalações de TC e RM, os volumes de leitura radiológica e os atrasos de relatórios, os ciclos de substituição de hardware das estações de trabalho, a proporção de implantações thin-client versus configurações thick-client, e a movimentação do ASP vinculada aos requisitos de GPU e às necessidades de exibição de alta resolução. Quando uma geografia carece de sinais públicos claros, tratamos a lacuna usando indicadores substitutos, como capacidade de imagem hospitalar e gastos com saúde ajustados pela renda, e depois corrigimos por meio de feedback primário. Para a previsão, é usada uma análise de cenários, de modo que o crescimento reflita diferentes velocidades de adoção para recursos de visualização entregues por meio de fluxos de trabalho habilitados por IA e acesso baseado na web, e esses cenários são alinhados ao que os entrevistados relatam em seus planos de aquisição e cronogramas de renovação de TI.

Validação de dados e ciclo de atualização

A validação é feita verificando se os resultados do modelo se alinham com sinais independentes, como tendências de remessas de modalidades, direção dos gastos de capital hospitalares e proporções razoáveis de estação de trabalho por modalidade ou estação de trabalho por leitor. Os valores discrepantes são revisados passo a passo, primeiro reverificando as definições de unidades e o momento das conversões cambiais, e depois com outro analista revisando a lógica e as entradas-chave antes da aprovação final.

Quando surge uma variação importante, por exemplo, uma mudança abrupta de preços ou uma alteração na penetração de thin-client, os respondentes são recontatados para confirmar o que está mudando e se é temporário ou estrutural. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, como mudanças de política, restrições de fornecimento ou mudanças notáveis de fluxo de trabalho. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual, alinhada com os lançamentos públicos mais recentes e o feedback primário.

Tamanho do mercado de estações de trabalho de imagem médica da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para estações de trabalho de imagem médica frequentemente diferem porque o limite de escopo é traçado de forma diferente, e porque as premissas de preços e implantação são tratadas de maneiras distintas. As variações também podem decorrer do ano usado para o dimensionamento, do momento da conversão cambial e da quantidade de verificação primária aplicada quando os dados públicos são limitados.

A tabela mostra uma dispersão perceptível entre os valores relatados. No modelo da Mordor Intelligence, o total reflete estações de trabalho de imagem diagnóstica dedicadas (incluindo acesso thin-client usado para visualização diagnóstica), deixando de fora PCs genéricos, servidores de arquivo PACS e contratos exclusivamente de serviço, o que pode alterar a base de receita contabilizada. Outra lacuna comum é se o software de visualização avançada é tratado como parte do pacote da estação de trabalho ou contabilizado em mercados de software adjacentes, e se os ASPs são projetados usando sinais de custo de componentes versus inflação mais ampla.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,72 bilhões de USD (2026) | |

| Consultoria Global A | 9,31 bilhões de USD (2024) | Utiliza um ano de dimensionamento anterior e não separa claramente a receita das estações de trabalho de itens adjacentes de TI de imagem, de modo que softwares agrupados e ferramentas de fluxo de trabalho mais amplas podem elevar o total. |

| Editora do Setor B | 4,46 bilhões de USD (2024) | Baseia-se em uma definição de receita mais restrita e ASPs implícitos mais baixos, podendo excluir partes da visualização diagnóstica e visualização avançada contabilizadas quando os sistemas são usados como estações de trabalho de imagem completas. |

No geral, as diferenças são explicadas principalmente pelo que é contabilizado como venda de estação de trabalho, como o valor de thin-client e software é tratado, e qual ano ancora a estimativa. Ao manter o escopo vinculado ao uso de estações de trabalho de diagnóstico e reverificar as proporções-chave e os preços com respondentes primários, o tamanho de mercado resultante permanece ligado a variáveis claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de estações de trabalho para imagens médicas?

O tamanho do mercado de estações de trabalho para imagens médicas é de USD 8,72 bilhões em 2026 e projeta-se que suba para USD 11,89 bilhões até 2031.

Qual segmento de componente lidera o mercado em receita?

O software de visualização domina com 57,12% da receita de 2025, ressaltando a mudança para plataformas de imagem definidas por software.

Por que as estações de trabalho de cliente fino estão ganhando popularidade?

As arquiteturas de cliente fino centralizam o processamento, suportam a leitura remota e reduzem os custos de TI no local, o que as ajudou a garantir 59,05% da receita de 2025.

Qual região apresenta o crescimento mais rápido?

A Ásia-Pacífico deve expandir a um CAGR de 8,02% até 2031 devido a extensas construções hospitalares e programas nacionais de digitalização.

Como as integrações de IA estão influenciando as compras de estações de trabalho?

A reclassificação pela FDA do software de detecção assistida por computador e as aquisições de empresas de IA por fornecedores estão acelerando a análise incorporada, tornando as plataformas prontas para IA um critério de compra prioritário.

Qual restrição principal poderia desacelerar a expansão do mercado?

Os altos custos iniciais e de ciclo de vida, especialmente em mercados sensíveis ao preço, reduzem o impulso de aquisição apesar dos evidentes benefícios clínicos.

Página atualizada pela última vez em: