Tamanho e Participação do Mercado de Detecção e Resposta Gerenciadas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Detecção e Resposta Gerenciadas por Mordor Intelligence

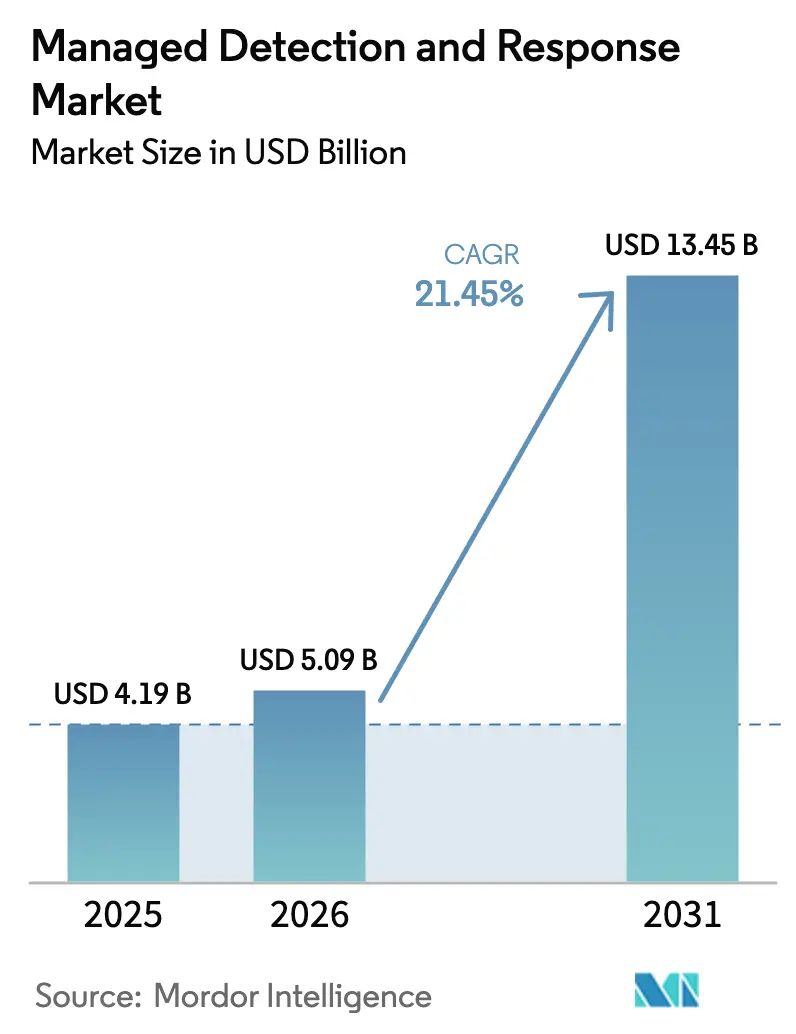

Espera-se que o tamanho do mercado de Detecção e Resposta Gerenciadas cresça de USD 4,19 bilhões em 2025 para USD 5,09 bilhões em 2026 e está previsto para atingir USD 13,45 bilhões até 2031 a um CAGR de 21,45% no período 2026-2031.

Essa expansão sustentada sinaliza uma migração empresarial da segurança reativa para a caça a ameaças permanente, resposta a incidentes em tempo real e redução de ciberriscos baseada em resultados. A crescente sofisticação dos adversários, a ampliação da escassez de talentos e as novas regulamentações intersetoriais estão convertendo os serviços de detecção e resposta gerenciadas em infraestrutura de segurança fundamental para organizações de todos os portes. A diferenciação competitiva agora gira em torno da automação orientada por IA, que reduz o tempo de permanência, aumenta a produtividade dos analistas e oferece contenção em menos de um minuto em ambientes híbridos. O impulso comercial também se beneficia dos incentivos de prêmios de ciberseguro, que exigem cada vez mais controles verificáveis de detecção e resposta gerenciadas antes da subscrição da cobertura.

Principais Conclusões do Relatório

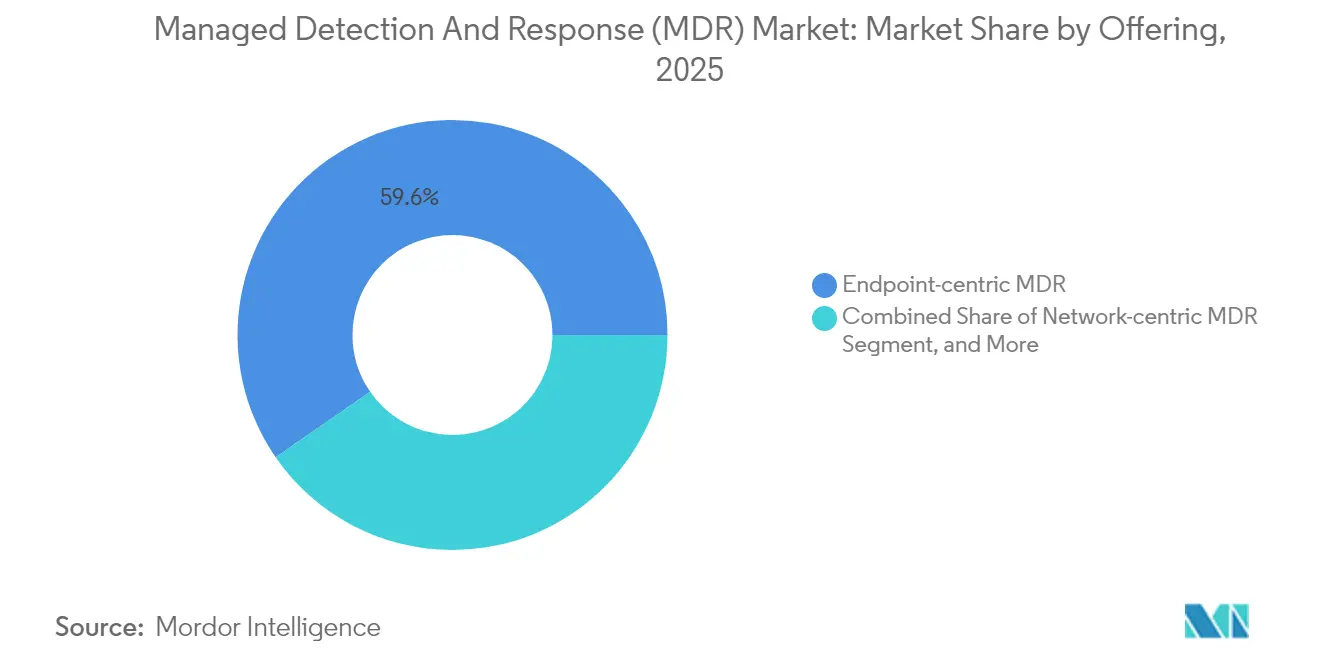

- Por oferta, os serviços centrados em endpoint lideraram com 59,62% de participação na receita em 2025, enquanto a detecção e resposta estendidas gerenciadas devem crescer a um CAGR de 27,61% até 2031.

- Por modo de implantação, as soluções entregues via nuvem detinham 69,85% da participação no tamanho do mercado MDR em 2025, e a arquitetura híbrida avança a um CAGR de 23,78% até 2031.

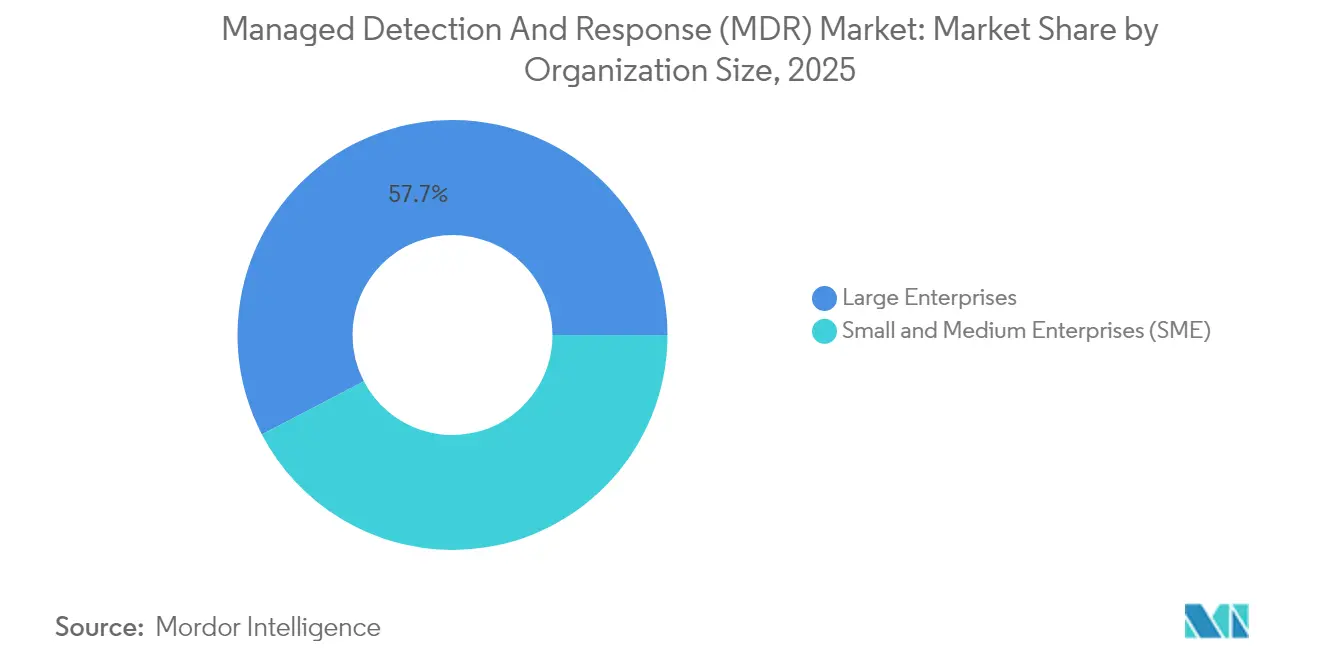

- Por porte da organização, as grandes empresas responderam por 57,65% dos gastos em 2025, enquanto as pequenas e médias empresas expandem a um CAGR de 27,02% até 2031.

- Por vertical, o setor bancário, de serviços financeiros e seguros capturou 28,74% da participação no setor MDR em 2025; saúde e ciências da vida devem expandir a um CAGR de 23,60% até 2031.

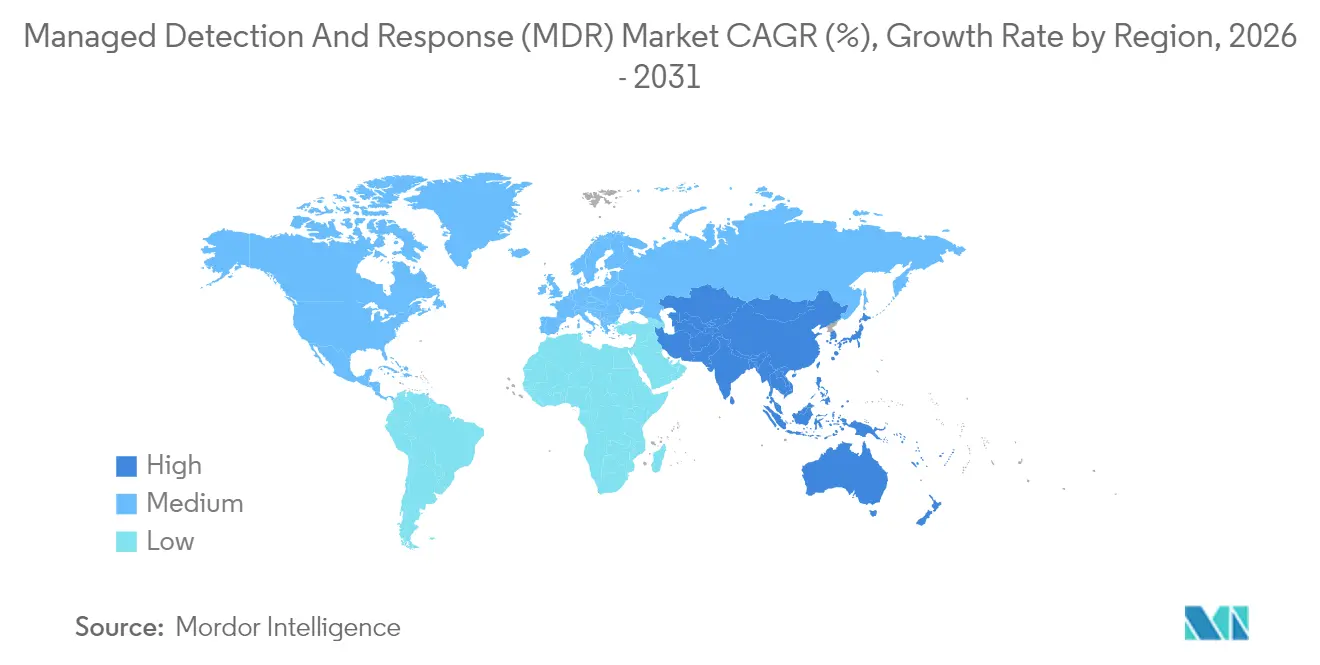

- Por geografia, a América do Norte representou 45,78% da participação na receita em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 25,48% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Detecção e Resposta Gerenciadas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente sofisticação dos ataques cibernéticos | +4.2% | Global | Curto prazo (≤ 2 anos) |

| Escassez de talentos em cibersegurança | +3.8% | América do Norte e UE com transbordamento para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão dos mandatos de conformidade regulatória | +3.1% | Núcleo da UE, expandindo-se para a Ásia-Pacífico e as Américas | Médio prazo (2-4 anos) |

| Créditos de prêmios de ciberseguro vinculados à adoção de MDR | +2.4% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| A convergência de OT/IoT está criando uma nova superfície de ataque | +2.9% | Global, concentrado em regiões industriais | Longo prazo (≥ 4 anos) |

| SOC-como-código autônomo orientado por IA reduz a barreira de entrada | +2.2% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Sofisticação dos Ataques Cibernéticos

Os agentes de ameaças agora utilizam ferramentas de inteligência artificial, como o EDRKillShifter, para contornar as defesas de endpoint e empregam táticas de extorsão que enfatizam o roubo furtivo de dados em nuvens híbridas.[1]ExtraHop, "Previsões de Segurança para 2025: Principais Grupos de Ransomware a Observar," extrahop.com As violações em tecnologia operacional aumentaram 73% no último ciclo de relatórios, expondo ativos de manufatura e energia onde a convergência de TI-OT amplia as superfícies de ataque. As campanhas de estados-nação comprometem cada vez mais as cadeias de fornecimento de software, obrigando as empresas a buscar líderes do mercado de detecção e resposta gerenciadas com visibilidade de ponta a ponta. Esses desenvolvimentos aceleram a demanda por caça a ameaças habilitada por IA que correlaciona telemetria de endpoint, rede e identidade em escala.

Escassez de Talentos em Cibersegurança

O déficit global de 4,8 milhões de profissionais deixa 90% das organizações com lacunas críticas de competências em IA, nuvem e disciplinas de confiança zero. Setenta e um por cento dos analistas de centros de operações de segurança relatam esgotamento devido a volumes incontroláveis de alertas, precipitando uma rotatividade de dois dígitos que enfraquece as defesas internas. Os provedores do mercado de detecção e resposta gerenciadas fecham essa lacuna com monitoramento 24/7 e expertise especializada indisponível para muitas empresas. A triagem orientada por IA agora encaminha eventos benignos para fora da revisão humana, permitindo que equipes reduzidas se concentrem na caça proativa.

Expansão dos Mandatos de Conformidade Regulatória

A Diretiva NIS2 da União Europeia, em vigor desde outubro de 2024, obriga os operadores de serviços essenciais a implementar gestão rigorosa de riscos e notificação de incidentes que muitos só conseguem cumprir por meio de serviços de terceiros.[2]Cloud Security Alliance, "Leis de Cibersegurança para 2025," cloudsecurityalliance.org As instituições financeiras enfrentam obrigações adicionais sob o Regulamento de Resiliência Operacional Digital a partir de janeiro de 2025, estendendo a supervisão aos fornecedores de tecnologia. Nos Estados Unidos, as futuras regras de notificação para infraestruturas críticas reforçam essa maré de conformidade. Coletivamente, esses estatutos reposicionam o mercado de detecção e resposta gerenciadas de uma salvaguarda opcional para um controle obrigatório para empresas transfronteiriças.

SOC-como-Código Autônomo Orientado por IA Reduz a Barreira de Entrada

As plataformas agênticas automatizam investigação, contenção e notificação regulatória, permitindo que provedores menores igualem os níveis de serviço de primeira linha sem um quadro de pessoal proporcional. O mecanismo autônomo de operações de ameaças da IBM ilustra como os manuais orientados por código podem resolver incidentes rotineiros de ponta a ponta. Os 11 agentes de IA dedicados da Microsoft para o Security Copilot normalizam ainda mais os fluxos de trabalho de resposta executados por máquinas. O resultado é um mercado MDR bifurcado no qual os fornecedores com IA em primeiro lugar superam os MSSPs convencionais em velocidade, precisão e eficiência de custos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo total de propriedade para PMEs | -2.1% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Preocupações com soberania de dados transfronteiriços | -1.8% | UE, Ásia-Pacífico, com leis de localização de dados | Médio prazo (2-4 anos) |

| Risco de fadiga de alertas e complacência do SOC | -1.3% | Global | Médio prazo (2-4 anos) |

| Pontos cegos de dispositivos IoT/médicos não gerenciados | -1.6% | Setores de saúde e manufatura globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade para PMEs

As assinaturas abrangentes de detecção e resposta gerenciadas podem consumir de 7% a 12% dos orçamentos de TI de pequenas empresas, com gastos médios por funcionário atingindo USD 2.800.[3]Coalition, "Créditos de Prêmios para MDR," coalitioninc.com Sobreposições de conformidade especializadas para HIPAA ou PCI-DSS acrescentam prêmios adicionais. Embora os descontos de ciberseguro de até 12,5% compensem a despesa, a acessibilidade continua sendo um fator limitante em economias emergentes. Combinações de serviços em camadas e ofertas focadas em canais, como o MDR Core da Field Effect, ilustram inovações de precificação voltadas para ampliar a adoção por PMEs.

Preocupações com Soberania de Dados Transfronteiriços

Estatutos de localização — incluindo a Lei de Proteção de Informações Pessoais da China e as regras prospectivas da Índia — exigem que os dados pessoais permaneçam dentro das fronteiras nacionais, forçando os provedores a construir centros de dados regionais e arquiteturas de nuvem soberana. Esses mandatos elevam os custos de infraestrutura e podem fragmentar a correlação global de inteligência de ameaças, diminuindo a eficácia da detecção. Trabalhos acadêmicos sobre as compensações de residência de dados alertam que tal fragmentação complica a visibilidade unificada entre jurisdições. Consequentemente, as organizações multinacionais avaliam a exposição regulatória em relação aos benefícios operacionais da análise de segurança centralizada ao selecionar fornecedores de detecção e resposta gerenciadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: A Convergência de Plataformas Favorece o MXDR

O segmento liderado por soluções centradas em endpoint registrou 59,62% da receita em 2025, à medida que os ataques de ransomware e roubo de credenciais continuam a se concentrar nos dispositivos dos usuários. A detecção e resposta estendidas gerenciadas devem crescer a um CAGR de 27,61%, sublinhando o apetite empresarial por telemetria consolidada em endpoints, redes, identidades e cargas de trabalho em nuvem. A capacidade do MXDR de normalizar feeds de dados diversos em uma camada de análise unificada reduz a latência investigativa e aumenta a precisão da contenção. Os serviços focados em OT estão atraindo adotantes da indústria pesada, onde o tempo de inatividade operacional se traduz em perda direta de receita, e onde o tamanho do mercado MDR para esses serviços deve expandir rapidamente até 2031. A crescente implantação de firmware seguro por design em dispositivos de fábricas inteligentes acelera ainda mais a demanda por MDR com capacidade de inspeção profunda de pacotes.

Um impulsionador paralelo é o custo crescente de ferramentas isoladas; grandes empresas rotineiramente operam mais de 40 produtos pontuais. A proposta de valor de consolidação do MXDR atrai organizações de finanças e saúde que lidam com regimes de conformidade sobrepostos. A participação de mercado de detecção e resposta gerenciadas do MXDR deve, portanto, crescer de forma constante à medida que as plataformas amadurecem suas capacidades nativas de SOAR, sandboxing e orquestração de inteligência de ameaças.

Por Modo de Implantação: Arquiteturas Híbridas Ganham Impulso

A entrega nativa em nuvem dominou 69,85% da receita de 2025 devido à flexibilidade de assinatura, atualizações instantâneas de recursos e enriquecimento de telemetria global por meio de análises multilocatárias. Essa arquitetura permite que os provedores implementem modelos de IA sem alterações na infraestrutura do cliente, mantendo baixo o tempo de obtenção de valor. No entanto, compromissos regulatórios e considerações de segurança nacional sustentam um grupo local dentro de operadores do setor público e de infraestrutura crítica.

A implantação híbrida faz a ponte entre esses polos, retendo registros sensíveis localmente enquanto encaminha metadados enriquecidos para mecanismos de análise em nuvem. Com um CAGR projetado de 23,78% até 2031, o híbrido representa o ponto ideal para empresas que equilibram soberania, latência e escala. Para os provedores, amplia a demanda endereçável sem abrir mão das eficiências de SaaS, reforçando a mudança do mercado de detecção e resposta gerenciadas para a entrega de serviços agnóstica de plataforma.

Por Porte da Organização: A Adoção por PMEs Remodela as Curvas de Demanda

As grandes empresas impulsionaram 57,65% da receita de 2025, pois pilhas de segurança complexas, ambientes multinuvem e requisitos rigorosos de auditoria necessitaram de monitoramento terceirizado. Essas organizações normalmente operam modelos de engajamento dedicados com manuais personalizados e feeds de inteligência de ameaças integrados. Como resultado, o tamanho do mercado de detecção e resposta gerenciadas derivado desse grupo permanece substancial mesmo com a moderação do crescimento.

Por outro lado, as PMEs estão posicionadas para um CAGR de 27,02% até 2031. Os impulsionadores incluem mandatos de seguradoras, cláusulas de segurança da cadeia de fornecimento e pacotes econômicos de "SOC em uma caixa" que eliminam a necessidade de equipes disponíveis 24 horas por dia. Fornecedores de nicho que visam ecossistemas de MSP com MDR de marca branca ampliam a acessibilidade ao mercado, sinalizando uma tendência de democratização que deslocará os volumes totais endereçáveis em direção ao mercado intermediário.

Por Vertical: BFSI Mantém Escala Enquanto a Saúde Lidera o Crescimento

O setor bancário, de serviços financeiros e seguros comandou uma participação de 28,74% em 2025, à medida que os reguladores aplicaram padrões rápidos de notificação de violações e auditorias de risco de terceiros. Ambientes de transações de alta frequência requerem detecção em milissegundos de movimentos laterais, reforçando os gastos com líderes do setor MDR que integram análises de rede, aplicação e identidade. A maturidade do vertical favorece contratos plurianuais com provedores de primeira linha, estabilizando o fluxo de receita recorrente.

Saúde e ciências da vida estão previstas para um CAGR de 23,60% até 2031, impulsionadas pela crescente adoção de dispositivos de diagnóstico conectados e campanhas de ransomware que comprometem a segurança dos pacientes. A participação de mercado de detecção e resposta gerenciadas do monitoramento de OT/IoT em hospitais cresce à medida que equipamentos médicos legados permanecem sem possibilidade de atualização, mas são de missão crítica. Os provedores com capacidades de contexto clínico e fluxos de trabalho de relatórios alinhados à FDA estão melhor posicionados para capturar essa oportunidade.

Análise Geográfica

A América do Norte reteve 45,78% da participação na receita em 2025, sustentada por ecossistemas maduros de ciberseguro que concedem deduções de prêmios uma vez que controles verificados de detecção e resposta gerenciadas estejam em vigor. Grandes empresas públicas consideram o engajamento no mercado de detecção e resposta gerenciadas como infraestrutura essencial após ataques em cascata à cadeia de fornecimento, como o SolarWinds. Os Estados Unidos permanecem o principal motor de receita, mas bancos e operadores de energia canadenses também respondem por contratos plurianuais notáveis.

A Ásia-Pacífico registra a trajetória mais alta com um CAGR de 25,48% até 2031, apoiada pela rápida digitalização, uma classe média em crescimento e alta exposição a ransomware. Os orçamentos regionais de cibersegurança estão projetados em USD 52 bilhões até 2027 com crescimento anual de 12,8%, delineando uma oportunidade considerável no mercado de detecção e resposta gerenciadas. Os governos de Singapura, Japão e Índia promovem ativamente modelos de segurança de serviços compartilhados e zonas de nuvem soberana, catalisando a adoção entre empresas de médio porte que anteriormente dependiam de controles ad hoc.

A Europa avança com base na NIS2 e na regulamentação setorial. Os fornecedores automotivos alemães e as principais empresas aeroespaciais francesas estendem os engajamentos de detecção e resposta gerenciadas para cobrir parceiros da cadeia de fornecimento. As parcerias de nuvem soberana entre operadoras de telecomunicações locais e hiperescaladores fornecem a espinha dorsal de conformidade para a troca de telemetria transfronteiriça. Enquanto isso, os níveis de adoção no Oriente Médio e na África crescem a partir de uma base pequena, à medida que a diversificação energética e os programas de cidades inteligentes criam nova demanda por competências cibernéticas terceirizadas.

Cenário Competitivo

A consolidação do mercado acelerou no início de 2025, quando a Sophos absorveu a Secureworks por USD 859 milhões, criando o maior provedor puro atendendo a mais de 28.000 clientes em todo o mundo. A CrowdStrike continua a liderar a participação de receita, aprofundando alianças com fornecedores de nuvem e firewall para estender a cobertura a cargas de trabalho e protocolos industriais. A diferenciação estratégica depende cada vez mais da resposta executada por máquinas; a SentinelOne destacou sua primeira margem operacional não-GAAP positiva, atribuindo os ganhos a módulos de contenção automatizados.[4]SentinelOne, "Resultados do Exercício Fiscal 2025," sentinelone.com

Os disruptores aproveitam a IA agêntica para comprimir o tempo médio de resposta. A Ontinue revelou investigação autônoma para ambientes de nuvem da Microsoft, demonstrando contenção em menos de 60 segundos sem intervenção de analistas. A Arctic Wolf expandiu sua plataforma por meio da aquisição dos ativos Cylance da BlackBerry por USD 160 milhões mais ações, reforçando a telemetria nativa de endpoint. Espaços em branco permanecem em segurança de OT, monitoramento de dispositivos médicos e MDR de nuvem soberana com grau de conformidade. As seguradoras cibernéticas agora co-projetam controles com os provedores, elevando os fornecedores cujos manuais demonstravelmente reduzem a frequência de sinistros.

Líderes do Setor de Detecção e Resposta Gerenciadas

CrowdStrike Holdings, Inc.

Arctic Wolf Networks, Inc.

Rapid7, Inc.

eSentire Inc.

SentinelOne, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Contrast Security lançou a Detecção e Resposta de Aplicações para proteger aplicações personalizadas e APIs.

- Junho de 2025: A Fortinet registrou receita de USD 1,54 bilhão no primeiro trimestre de 2025, alta de 14% em relação ao ano anterior, e reafirmou o investimento em SASE unificado mais serviços de SOC.

- Maio de 2025: A Securonix lançou agentes de IA generativa automatizando fluxos de trabalho de SOC do nível 1 ao 3.

- Abril de 2025: A Blackpoint Cyber estreou a plataforma de postura unificada CompassOne para MSPs.

Escopo do Relatório do Mercado Global de Detecção e Resposta Gerenciadas

| MDR centrado em endpoint |

| MDR centrado em rede |

| MDR centrado em nuvem |

| MDR de OT/IoT |

| Detecção e Resposta Estendidas Gerenciadas (MXDR) |

| Local |

| Nuvem |

| Híbrido |

| Pequenas e Médias Empresas (PME) |

| Grandes Empresas |

| Setor Bancário, Serviços Financeiros e Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Governo e Setor Público |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Educação |

| Telecomunicações e TI |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Oferta | MDR centrado em endpoint | ||

| MDR centrado em rede | |||

| MDR centrado em nuvem | |||

| MDR de OT/IoT | |||

| Detecção e Resposta Estendidas Gerenciadas (MXDR) | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Porte da Organização | Pequenas e Médias Empresas (PME) | ||

| Grandes Empresas | |||

| Por Vertical | Setor Bancário, Serviços Financeiros e Seguros (BFSI) | ||

| Saúde e Ciências da Vida | |||

| Governo e Setor Público | |||

| Manufatura | |||

| Varejo e Comércio Eletrônico | |||

| Energia e Serviços Públicos | |||

| Educação | |||

| Telecomunicações e TI | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de detecção e resposta gerenciadas (MDR)?

O tamanho do mercado de detecção e resposta gerenciadas atingiu USD 5,09 bilhões em 2026 e está projetado para alcançar USD 13,45 bilhões até 2031.

Com que rapidez se espera que o setor MDR cresça?

Prevê-se um CAGR de 21,45% entre 2026 e 2031, refletindo a demanda persistente por expertise de segurança terceirizada.

Qual região verá a adoção mais rápida de serviços de detecção e resposta gerenciadas?

A Ásia-Pacífico está projetada para expandir a um CAGR de 25,48% até 2031, impulsionada pela rápida digitalização e pela crescente atividade de ciberameaças.

Por que as pequenas e médias empresas estão adotando cada vez mais a detecção e resposta gerenciadas?

As PMEs se beneficiam de créditos de prêmios de ciberseguro e monitoramento 24/7 pronto para uso que supera as lacunas internas de competências, mantendo-se previsível em termos de custos.

Qual mudança tecnológica está remodelando a dinâmica competitiva entre os fornecedores de MDR?

O SOC-como-código autônomo orientado por IA agora automatiza investigação e resposta, permitindo contenção mais rápida e reduzindo as barreiras de entrada dos provedores.

Qual vertical do setor está previsto para exibir o maior crescimento nos gastos com MDR?

Saúde e ciências da vida devem crescer a um CAGR de 23,60% devido à expansão de dispositivos médicos conectados e ao aumento da exposição a ransomware.

Página atualizada pela última vez em: