Tamanho e Participação do Mercado de Serviços Gerenciados de Inteligência de Ameaças

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

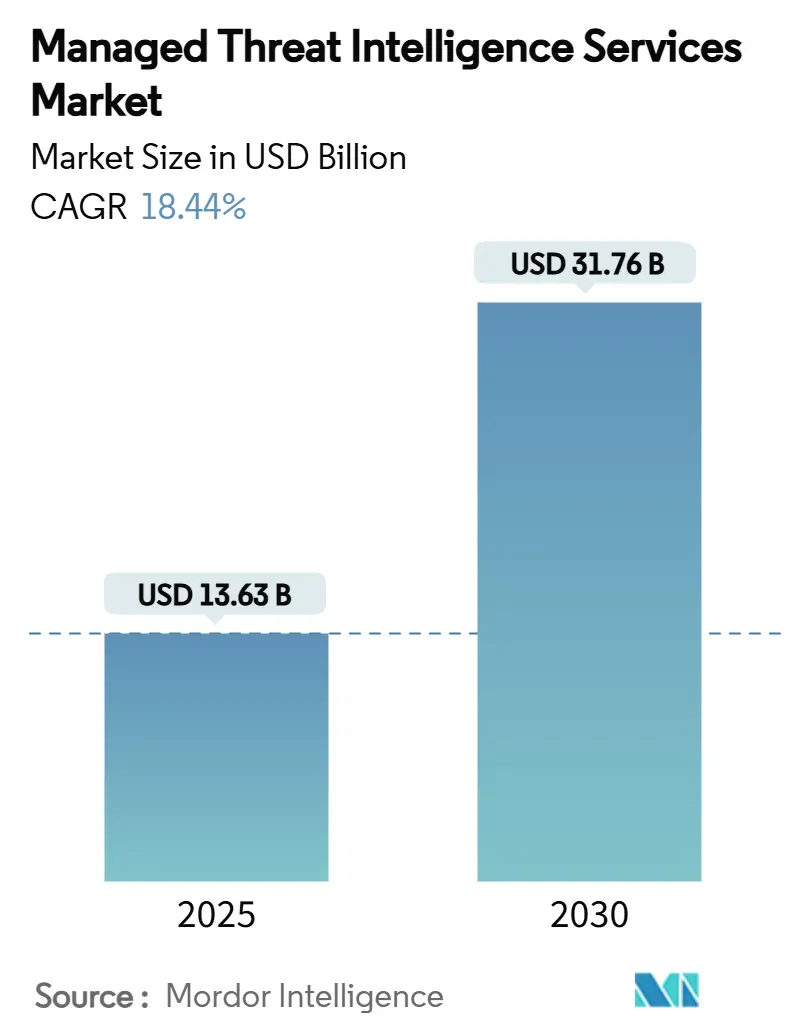

| Tamanho do Mercado (2025) | 13.63 Bilhões de dólares |

| Tamanho do Mercado (2030) | 31.76 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 18.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Gerenciados de Inteligência de Ameaças por Mordor Intelligence

O tamanho do mercado de serviços gerenciados de inteligência de ameaças situou-se em USD 13,63 bilhões em 2025 e está previsto para atingir USD 31,76 bilhões até 2030, avançando a um CAGR de 18,44%. O aumento do escrutínio regulatório, o acentuado crescimento de campanhas sofisticadas de ransomware e a persistente escassez de talentos em cibersegurança estão acelerando a demanda por inteligência de ameaças terceirizada. As instituições financeiras devem agora cumprir o Regulamento de Resiliência Operacional Digital (DORA), enquanto todas as empresas públicas dos EUA enfrentam mandatos de notificação de violações em quatro dias sob as novas regras da SEC, impulsionando investimentos em monitoramento contínuo.[1]"Regulamento DORA," Tenable, tenable.com Simultaneamente, as seguradoras exigem cada vez mais feeds de inteligência externos antes de subscrever apólices de seguro cibernético, expandindo ainda mais a demanda endereçável. As grandes empresas ainda dominam os gastos, mas o crescimento mais rápido vem das pequenas e médias empresas que carecem de expertise interna, mas enfrentam o mesmo volume de ameaças. Em todos os segmentos de compradores, as plataformas entregues em nuvem e habilitadas por inteligência artificial são preferidas por sua escalabilidade, integração rápida e enriquecimento automatizado de dados brutos em insights acionáveis.

Principais Conclusões do Relatório

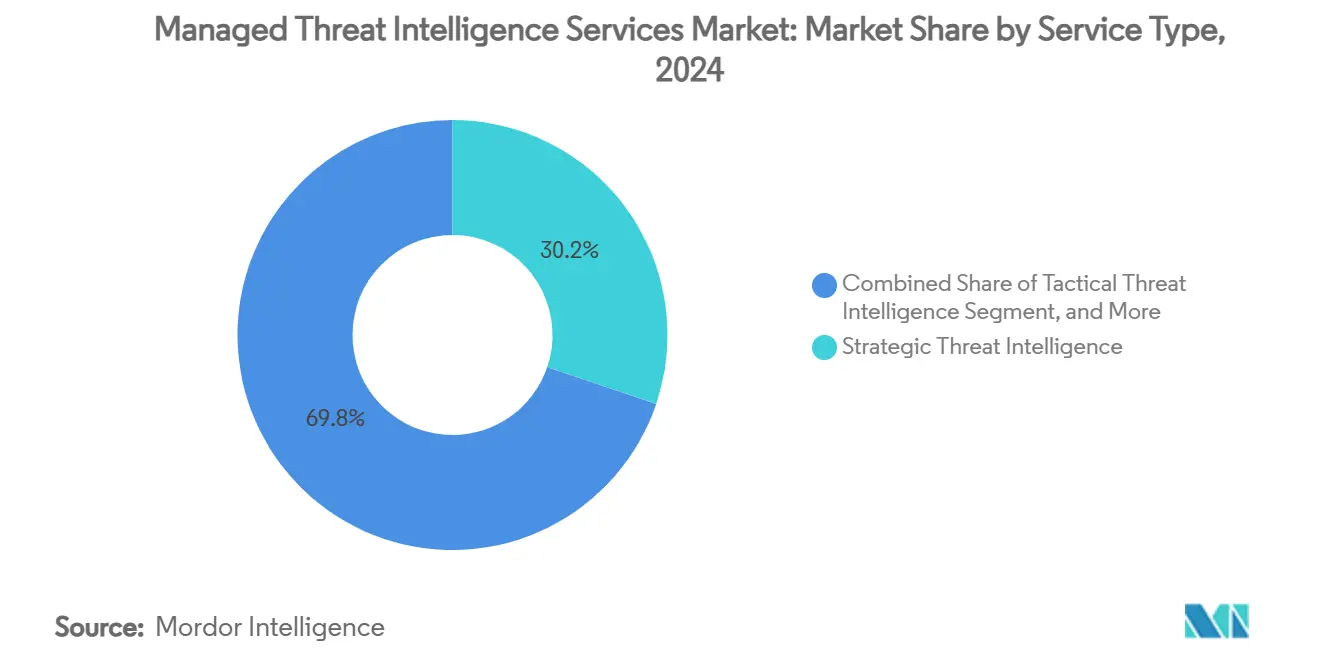

- Por tipo de serviço, a Inteligência Estratégica de Ameaças capturou 30,2% da participação do mercado de serviços gerenciados de inteligência de ameaças em 2024, enquanto a Proteção de Risco Digital e de Marca está projetada para expandir a um CAGR de 24,7% até 2030.

- Por modo de implantação, as plataformas baseadas em nuvem responderam por 64,8% do tamanho do mercado de serviços gerenciados de inteligência de ameaças em 2024 e estão avançando a um CAGR de 22,1% até 2030.

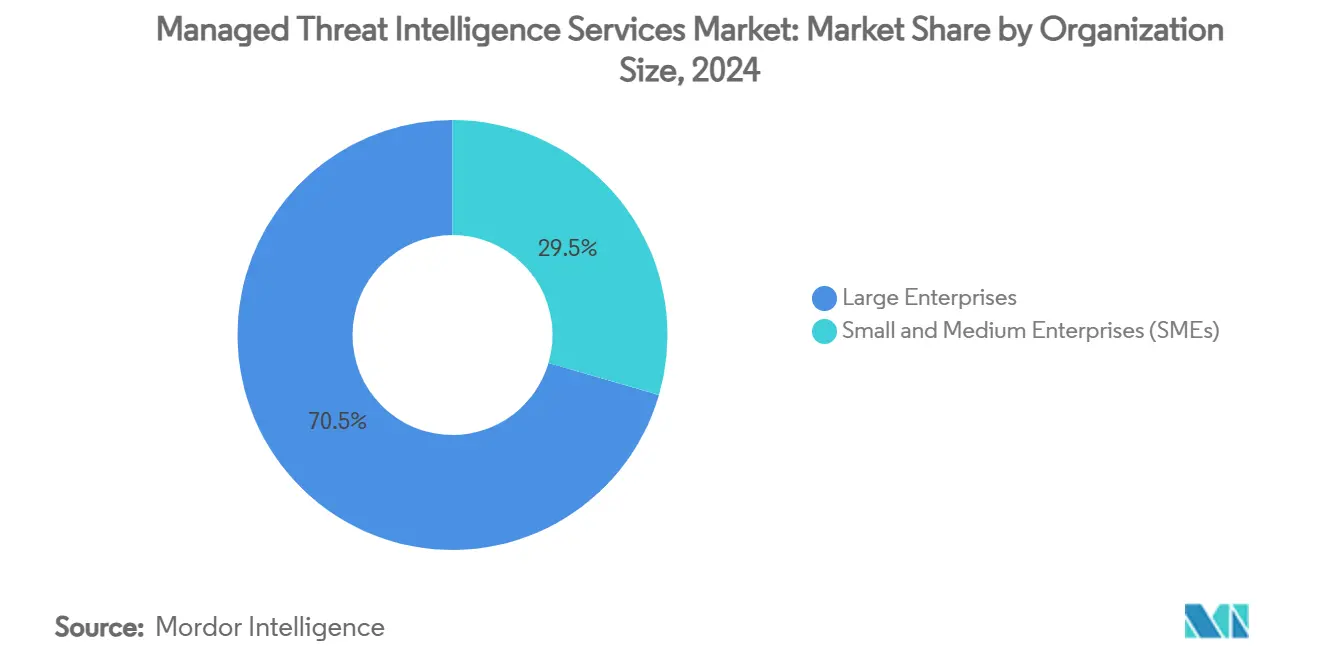

- Por porte da organização, as grandes empresas detinham 70,5% da participação de receita em 2024, mas as pequenas e médias empresas registraram o maior CAGR previsto de 22,8% até 2030.

- Por setor do usuário final, o setor BFSI liderou com 26,4% do tamanho do mercado de serviços gerenciados de inteligência de ameaças em 2024, enquanto saúde e ciências da vida estão crescendo a um CAGR de 24,3% até 2030.

- Por geografia, a América do Norte comandou uma participação de 43,1% no mercado de serviços gerenciados de inteligência de ameaças em 2024, e a Ásia-Pacífico está a caminho de registrar um CAGR de 21,4% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Serviços Gerenciados de Inteligência de Ameaças

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volume e sofisticação crescentes de ataques cibernéticos | +4.2% | Global | Médio prazo (2–4 anos) |

| Pressão regulatória e de conformidade crescente (ex.: DORA, SEC) | +3.8% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Escassez de talentos internos em cibersegurança impulsionando a terceirização | +3.5% | Global com impacto agudo na Ásia-Pacífico | Médio prazo (2–4 anos) |

| A automação baseada em inteligência artificial está melhorando a relação sinal-ruído | +2.9% | Global | Longo prazo (≥ 4 anos) |

| Convergência da inteligência de ameaças com a pontuação de risco de terceiros | +2.1% | América do Norte e UE | Médio prazo (2–4 anos) |

| Subscrição de seguro cibernético exigindo feeds externos | +1.9% | América do Norte lidera o mercado global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volume e Sofisticação Crescentes de Ataques Cibernéticos

Os incidentes de ransomware quase dobraram para 4.429 casos reportados em 2023, e as vulnerabilidades de dia zero aumentaram 43%, sublinhando a escalada implacável das capacidades dos agentes de ameaças. Grupos de estados-nação como o UNC5221 exploram falhas em infraestruturas críticas, frequentemente empregando deepfakes gerados por inteligência artificial para aumentar as taxas de sucesso de engenharia social. As instituições de saúde absorveram aproximadamente um quarto de todos os incidentes cibernéticos divulgados publicamente em 2024, pois os registros médicos permanecem altamente lucrativos nos mercados da dark web.[2]"Notícias do Setor 2025: O Crescente Cenário de Ameaças na Saúde," ISACA, isaca.org As ações de aplicação da lei contra grandes gangues de ransomware fragmentaram o ecossistema criminoso, reduzindo as barreiras de entrada e elevando a frequência de ataques. O surgimento de malware autoaprendiz e baseado em inteligência artificial supera ainda mais as defesas tradicionais e levou as organizações a investir em serviços gerenciados de inteligência de ameaças capazes de detectar campanhas adaptativas em tempo quase real.

Pressão Regulatória e de Conformidade Crescente

O DORA aplica-se a mais de 22.000 entidades financeiras em toda a União Europeia, obrigando o compartilhamento proativo de inteligência de ameaças e testes de resiliência sob multas que chegam a 1% do faturamento diário por não conformidade. Nos Estados Unidos, as regras de divulgação da SEC em vigor desde setembro de 2023 exigem que as empresas públicas reportem violações materiais em quatro dias úteis, forçando os conselhos a manter consciência situacional contínua. As modificações propostas à HIPAA introduzem mandatos de autenticação multifator e criptografia, fortalecendo a demanda por inteligência específica para o setor de saúde. A sobreposição de frameworks cria complexidade de relatórios que muitas empresas não conseguem gerenciar internamente, impulsionando a terceirização acelerada para provedores capazes de padronizar e automatizar a documentação de conformidade em múltiplas jurisdições.

Escassez de Talentos Internos em Cibersegurança Impulsionando a Terceirização

Sessenta e um por cento das pequenas e médias empresas operam sem pessoal dedicado de cibersegurança, e as empresas de médio porte têm em média apenas dois especialistas, deixando lacunas críticas na capacidade de detecção e resposta. A escassez de habilidades é mais aguda na região da Ásia-Pacífico, onde a digitalização supera o desenvolvimento da força de trabalho, ampliando a dependência de expertise externa. Os provedores de serviços gerenciados de inteligência de ameaças combinam talentos analíticos com ferramentas de aprendizado de máquina, permitindo que equipes júnior entreguem insights de nível empresarial a um custo menor. Modelos de assinatura flexíveis e hubs de entrega regionais reduzem ainda mais o atrito de integração para organizações com recursos limitados que buscam uma rápida melhoria na postura de segurança.

Automação Baseada em Inteligência Artificial Melhorando a Relação Sinal-Ruído

A inteligência artificial agora complementa cada fase do ciclo de vida da inteligência de ameaças. O Google Security Operations integra SIEM, SOAR e inteligência curada para que alertas comuns de phishing ou ransomware possam ser contidos automaticamente, reduzindo o tempo médio de resposta. As interfaces em linguagem natural permitem que os analistas consultem conjuntos de dados em escala de petabytes sem conhecimento avançado de scripts, ampliando o pool de talentos e acelerando os fluxos de trabalho de investigação. Enquanto isso, o phishing por código QR e os iscas de e-mail geradas por inteligência artificial aumentaram 248% e 1.265%, respectivamente, em 2024, destacando a corrida armamentista entre a inteligência artificial ofensiva e defensiva. Os provedores que integram aprendizado de máquina para filtrar ruídos e enriquecer leads de alta fidelidade melhoram a eficiência dos analistas e reduzem a fadiga de alertas dos clientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Restrições de soberania de dados e privacidade | −2.3% | UE e Ásia-Pacífico como núcleo com repercussão no Oriente Médio e África | Médio prazo (2–4 anos) |

| Altos custos de assinatura e integração para PMEs | −1.8% | Global com impacto agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fadiga de alertas proveniente de feeds de baixa qualidade | −1.4% | Global | Médio prazo (2–4 anos) |

| A consolidação contínua do mercado está reduzindo a diversidade de fornecedores | −0.9% | Global concentrado na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Soberania de Dados e Privacidade

A decisão Schrems II invalidou o Escudo de Privacidade UE-EUA, complicando as transferências transfronteiriças de dados para provedores de inteligência de ameaças. Os conflitos entre as leis de vigilância dos EUA e o Regulamento Geral de Proteção de Dados (RGPD) da UE agravam os desafios de governança e forçam algumas empresas a insistir no processamento dentro da região.[3]"Soberania de Dados da UE e Tecnologia dos EUA," StratoKey, stratokey.com Um número crescente de nações da Ásia-Pacífico agora aplica mandatos de localização de dados, fragmentando a visibilidade global e forçando os provedores a estabelecer infraestrutura local, o que aumenta os custos e a sobrecarga operacional. Gateways de criptografia e tokenização oferecem alívio parcial, mas adicionam complexidade que empresas menores têm dificuldade em gerenciar.

Altos Custos de Assinatura e Integração para PMEs

Pacotes completos de inteligência de ameaças podem custar centenas de milhares de dólares, colocando-os fora do alcance de muitas PMEs. Mesmo as ofertas em camadas requerem implementação especializada para mapear feeds nas pilhas de SIEM existentes, gerando despesas adicionais de consultoria. O desenvolvimento de conectores personalizados ou trabalho de desenvolvimento de API pode prolongar as implantações, consumindo recursos de TI escassos e atrasando o tempo de geração de valor. Embora os modelos nativos em nuvem e baseados em inteligência artificial reduzam gradualmente o custo de propriedade, a sensibilidade ao preço permanece uma barreira de curto prazo para a adoção generalizada por PMEs.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Inteligência Estratégica Ganha Visibilidade no Nível do Conselho

A inteligência estratégica gerou a maior fatia do tamanho do mercado de serviços gerenciados de inteligência de ameaças, com 30,2% em 2024, comprovando seu valor na definição de fusões, entrada em mercados e estratégia de risco geopolítico. Seu foco contextual nos motivos dos adversários eleva a conversa ao nível executivo e impulsiona a integração com painéis de risco em toda a empresa. A Proteção de Risco Digital e de Marca está projetada para expandir a um CAGR de 24,7%, impulsionada pelo despejo de credenciais na dark web e golpes de personificação em redes sociais que ameaçam a confiança dos clientes.

As marcas digitalmente nativas estão cada vez mais agrupando inteligência tática e operacional com feeds de proteção de marca para obter uma visão única do risco em fontes da web aberta, profunda e dark. A adoção é reforçada por ferramentas de resolução de entidades baseadas em inteligência artificial que correlacionam conversas, credenciais vazadas e indicadores de infraestrutura em horas, em vez de dias, permitindo que as equipes de marketing, fraude e segurança atuem em conjunto. À medida que o modelo de plataforma amadurece, os compradores esperam painéis unificados que integrem narrativa estratégica com artefatos técnicos, impulsionando maior convergência no mercado de serviços gerenciados de inteligência de ameaças.

Por Modo de Implantação: Plataformas em Nuvem Dominam os Novos Gastos

A entrega baseada em nuvem capturou 64,8% da receita de 2024 e está crescendo a um CAGR de 22,1%, refletindo a preferência das organizações por escalabilidade elástica, lançamentos rápidos de funcionalidades e menor despesa de capital. A vantagem de participação do mercado de serviços gerenciados de inteligência de ameaças decorre das integrações nativas com as principais soluções de SOAR, endpoint e identidade que aceleram o tempo de geração de valor. As opções híbridas atendem a restrições legadas ou regulatórias, mas apresentam menor dinamismo à medida que as preocupações com residência de dados diminuem em muitas jurisdições.

Os hiperescaladores de nuvem agora oferecem regiões de registro dentro do país que satisfazem os mandatos de soberania, mantendo o acesso a conjuntos de dados de enriquecimento global, removendo um obstáculo histórico à adoção da nuvem. As implantações locais persistem principalmente em ambientes de defesa e infraestrutura crítica onde ambientes com isolamento de rede permanecem obrigatórios. No entanto, os fornecedores continuam a introduzir dispositivos virtuais leves que sincronizam telemetria anonimizada com análises em nuvem, tornando as fronteiras tradicionais cada vez mais difusas.

Por Porte da Organização: A Adoção por PMEs Acelera em Meio à Escassez de Talentos

As grandes empresas responderam por 70,5% da receita de 2024, impulsionadas por suas superfícies de ataque complexas e obrigações de relatórios rigorosas que exigem inteligência contínua. Mesmo assim, os gastos das PMEs estão previstos para crescer a um CAGR de 22,8%, à medida que empresas com recursos limitados recorrem a modelos de assinatura para obter expertise acessível. Assistentes de inteligência artificial e painéis em linguagem natural reduzem o limiar de habilidades, permitindo que não especialistas consumam inteligência dentro dos fluxos de trabalho de TI existentes.

O tamanho do mercado de serviços gerenciados de inteligência de ameaças para PMEs se beneficiará de ofertas agrupadas que combinam feeds curados com manuais de remediação automatizados. Os provedores estão cada vez mais segmentando os serviços por nível de maturidade, permitindo que microempresas comecem com o monitoramento essencial de vazamento de credenciais e escalem para inteligência operacional completa à medida que os orçamentos permitam. Essa flexibilidade mitiga a sensibilidade ao preço e sustenta um crescimento de dois dígitos no segmento.

Por Setor do Usuário Final: A Saúde Passa de Retardatária a Líder de Crescimento

O segmento BFSI manteve 26,4% de participação de mercado em 2024 devido a regimes regulatórios consolidados e um longo histórico de crimes organizados como alvo. No entanto, saúde e ciências da vida estão previstas para crescer a um CAGR de 24,3%, à medida que grupos de ransomware monetizam dados médicos e os reguladores endurecem os requisitos mínimos de segurança. Dispositivos de diagnóstico conectados, registros eletrônicos de saúde e plataformas de telemedicina ampliam a exposição ao risco, empurrando os hospitais para ofertas gerenciadas que combinam inteligência de tecnologia operacional e de TI.

Manufatura, energia e serviços públicos estão cada vez mais integrando a pontuação de risco de terceiros após testemunharem ataques à cadeia de suprimentos em sistemas de controle industrial. Agências governamentais e de defesa permanecem clientes estáveis, mas frequentemente mantêm equipes de análise internas que contratam para obter insights regionais especializados. A adoção pelo varejo e pelo comércio eletrônico cresce em paralelo com a fraude em pagamentos omnicanal, consolidando a inteligência de ameaças como uma necessidade, e não um diferencial, nos setores voltados ao consumidor.

Análise Geográfica

A América do Norte reteve 43,1% da receita de 2024 graças à adoção antecipada das regras de divulgação da SEC e às maduras alianças de compartilhamento de informações público-privadas, como o Colaborativo Conjunto de Defesa Cibernética da CISA. As empresas da região tratam a inteligência de ameaças como infraestrutura de segurança fundamental, e não como um complemento opcional. As divulgações obrigatórias de incidentes pela SEC e um cenário agressivo de ransomware garantem que as organizações mantenham visibilidade de alta frequência sobre táticas, técnicas e procedimentos emergentes. Plataformas apoiadas pelo governo, como o Compartilhamento Automatizado de Indicadores da CISA, ajudam a normalizar o consumo de inteligência e a reduzir os tempos de permanência em setores de infraestrutura crítica.

O CAGR previsto de 21,4% da Ásia-Pacífico reflete um aumento de subsídios de digitalização, adoção de nuvem e gastos do setor público em programas de treinamento cibernético. O crescimento significativo da região deve-se principalmente ao financiamento governamental de programas nacionais de capacidade cibernética e à imposição de leis de notificação de violações de dados semelhantes ao RGPD.[4]"Evolução do Comércio Eletrônico na Ásia e no Pacífico," Banco Asiático de Desenvolvimento, adb.org A região respondeu por 31% dos ataques cibernéticos globais em 2022, sublinhando a urgência crescente. As preocupações com soberania estão sendo abordadas por meio de operações de segurança localizadas e centros de dados, que desbloqueiam a adoção da nuvem sem comprometer a conformidade. Mercados como Indonésia, Singapura e Austrália incentivam a residência local de dados sem isolar as redes do contexto global, uma postura política que beneficia os provedores multinacionais de inteligência que fazem parceria com provedores regionais de serviços de segurança gerenciados. Relatórios de ameaças multilíngues e tradução baseada em inteligência artificial expandem ainda mais a demanda endereçável ao reduzir as barreiras linguísticas.

A Europa combina filosofias rigorosas de proteção de dados com diretivas abrangentes de resiliência. O DORA obriga as entidades financeiras a manter capacidades de compartilhamento de inteligência e a testar suas cadeias de suprimentos de TIC sob estresse, garantindo renovações sustentadas de contratos para provedores de serviços gerenciados. Os players regionais aproveitam as consequências do Schrems II ao comercializar caminhos de processamento exclusivos na UE. O Oriente Médio e a África testemunham maior aquisição por parte de operadores de energia upstream que respondem a tentativas de sabotagem de tecnologia operacional, enquanto o crescimento da América do Sul permanece incremental devido a pipelines desiguais de habilidades cibernéticas e pressão macroeconômica.

Cenário Competitivo

O mercado de serviços gerenciados de inteligência de ameaças apresenta um campo moderadamente consolidado onde escala, amplitude de dados e investimento em inteligência artificial ditam a vantagem sustentável. A aquisição da Recorded Future pela Mastercard por USD 2,65 bilhões em fevereiro de 2025 sinalizou que as redes de pagamento globais veem a inteligência não como um serviço auxiliar, mas como infraestrutura estratégica de prevenção de fraudes. A compra anterior da Mandiant pelo Google trouxe profundidade de resposta a incidentes e telemetria proprietária para sua plataforma de nuvem, acelerando o tempo de detecção para as cargas de trabalho dos clientes.

A Intel 471 reforçou sua capacidade de investigação ao adquirir a Cyborg Security em dezembro de 2024, ilustrando uma estratégia mais ampla de expansão gradual pela qual os fornecedores adicionam módulos de análise adjacentes para fidelizar assinantes. A arquitetura de agente único da CrowdStrike gera USD 3,65 bilhões em receita recorrente anual, provando que o agrupamento de serviços de endpoint, nuvem e inteligência sob um tecido de dados unificado ressoa com compradores que buscam pilhas de fornecedores simplificadas.

A diferenciação competitiva depende cada vez mais de canais de coleta proprietários — sensores de dark web, telemetria de DNS e honeypots nativos em nuvem — enriquecidos por resumos de modelos de linguagem de grande escala que reduzem o tempo de triagem dos analistas. As startups exploram oportunidades de nicho, como inteligência de ameaças para dispositivos médicos ou telemetria de sistemas de controle industrial, enquanto os incumbentes maiores integram essas capacidades por meio de aquisições. Embora a consolidação reduza a diversidade de fornecedores, novos entrantes continuam a surgir em torno da especialização vertical e das nuances de conformidade regional.

Líderes do Setor de Serviços Gerenciados de Inteligência de Ameaças

Recorded Future Inc.

Mandiant Inc.

CrowdStrike Holdings Inc.

Group-IB Global Private Ltd.

Flashpoint Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Google Cloud lançou o programa Indonesia BerdAIa for Security para fornecer inteligência habilitada por inteligência artificial a partir de regiões de dados dentro do país.

- Julho de 2025: A Mandiant detalhou a exploração contínua do SonicWall SMA pelo UNC6148, reforçando a necessidade de monitoramento gerenciado em tempo real.

- Abril de 2025: Sandra Joyce e Jurgen Kutscher assumiram a liderança das unidades da Mandiant após Kevin Mandia deixar o cargo, simplificando a integração pós-aquisição do Google.

- Abril de 2025: A Mandiant descobriu a exploração ativa da vulnerabilidade CVE-2025-22457 do Ivanti Connect Secure pelo UNC5221, introduzindo as famílias de malware TRAILBLAZE e BRUSHFIRE.

Escopo do Relatório Global do Mercado de Serviços Gerenciados de Inteligência de Ameaças

| Inteligência Estratégica de Ameaças |

| Inteligência Tática de Ameaças |

| Inteligência Operacional de Ameaças |

| Inteligência Técnica / Baseada em Indicadores |

| Proteção de Risco Digital e de Marca |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| BFSI |

| TI e Telecomunicações |

| Governo e Defesa |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Manufatura |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Serviço | Inteligência Estratégica de Ameaças | ||

| Inteligência Tática de Ameaças | |||

| Inteligência Operacional de Ameaças | |||

| Inteligência Técnica / Baseada em Indicadores | |||

| Proteção de Risco Digital e de Marca | |||

| Por Modo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Porte da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor do Usuário Final | BFSI | ||

| TI e Telecomunicações | |||

| Governo e Defesa | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Energia e Serviços Públicos | |||

| Manufatura | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento prevista para os serviços gerenciados de inteligência de ameaças até 2030?

O mercado está projetado para crescer de USD 13,63 bilhões em 2025 para USD 31,76 bilhões até 2030 a um CAGR de 18,44%.

Qual categoria de serviço está se expandindo mais rapidamente?

A Proteção de Risco Digital e de Marca deve registrar um CAGR de 24,7%, o mais alto entre todos os tipos de serviço.

Por que os modelos de entrega baseados em nuvem são preferidos?

Eles oferecem escalabilidade elástica, atualizações de funcionalidades mais rápidas e integrações mais simples, sustentando um CAGR de 22,1% e uma participação de 64,8% em 2024.

Qual região deve registrar o crescimento mais forte?

A Ásia-Pacífico está prevista para crescer a um CAGR de 21,4% devido à rápida transformação digital e à evolução das regulamentações.

Como as novas regulamentações influenciam a demanda?

O DORA na UE e as regras da SEC nos EUA exigem monitoramento contínuo e notificação imediata de violações, impulsionando a adoção de serviços gerenciados de inteligência de ameaças.

Quais desafios limitam a adoção por PMEs?

As altas taxas de assinatura e a complexidade de integração permanecem como barreiras, embora as ofertas em camadas baseadas em inteligência artificial estejam reduzindo o custo total de propriedade.

Página atualizada pela última vez em: