Tamanho e Participação do Mercado de Detecção e Resposta de Endpoint (EDR)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

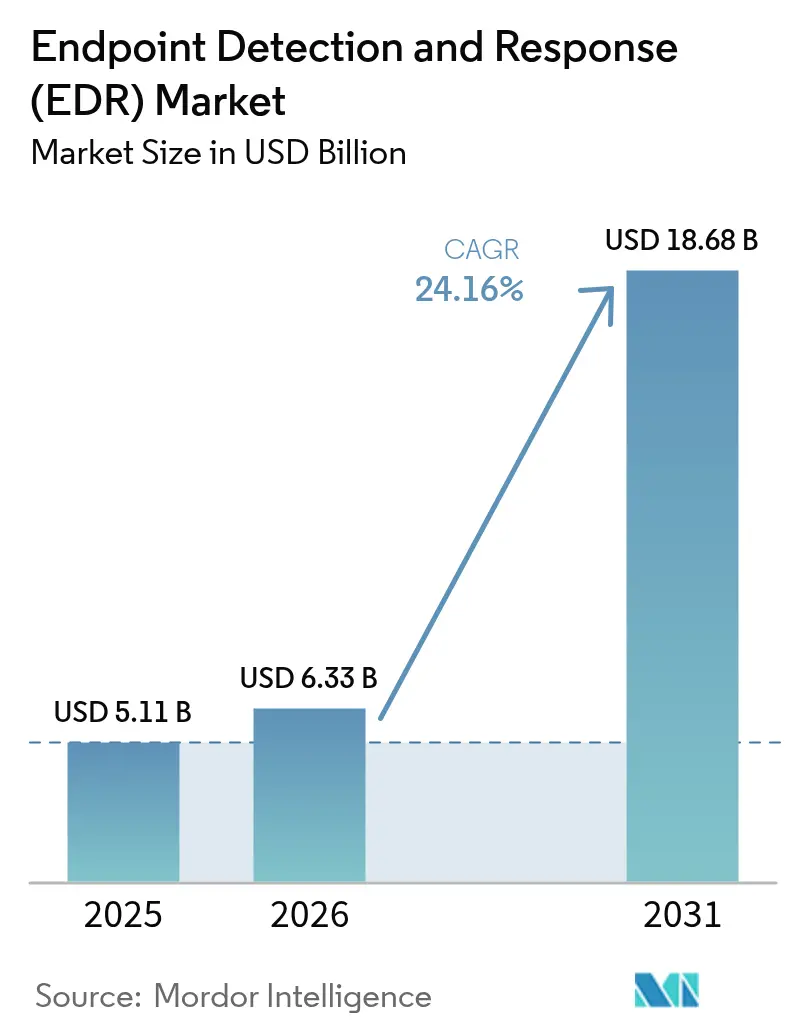

| Tamanho do Mercado (2026) | 6.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.16% CAGR |

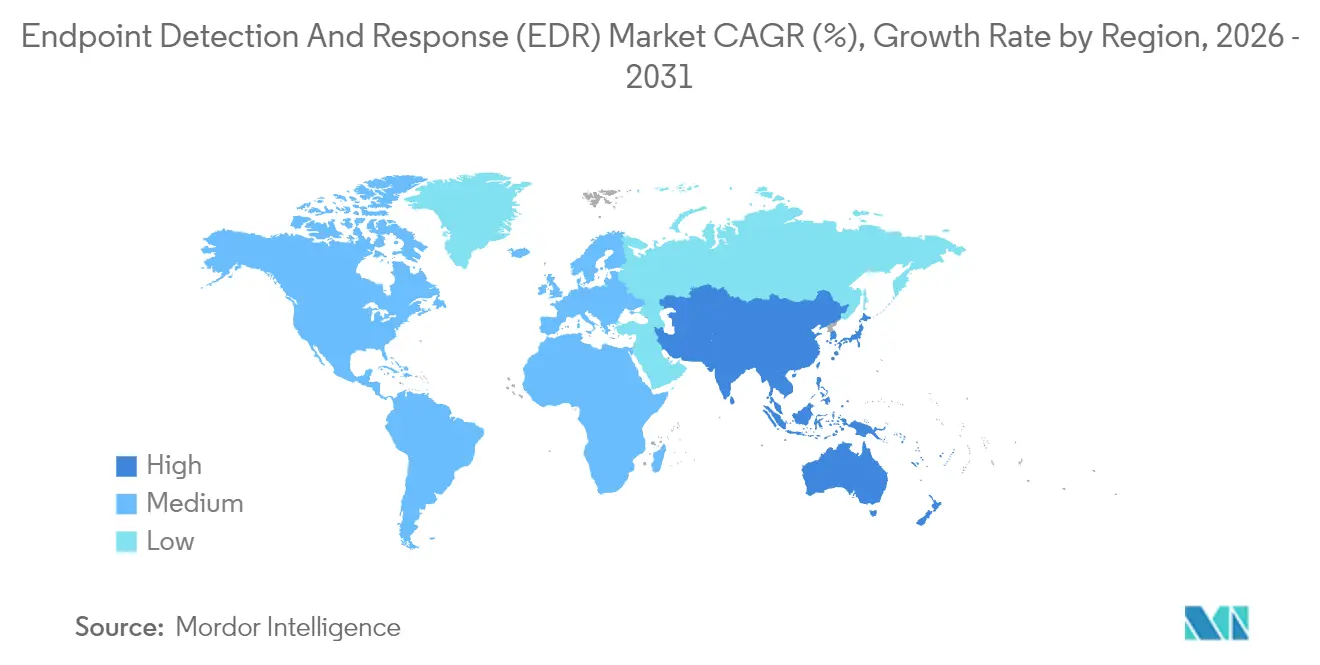

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | América do Norte |

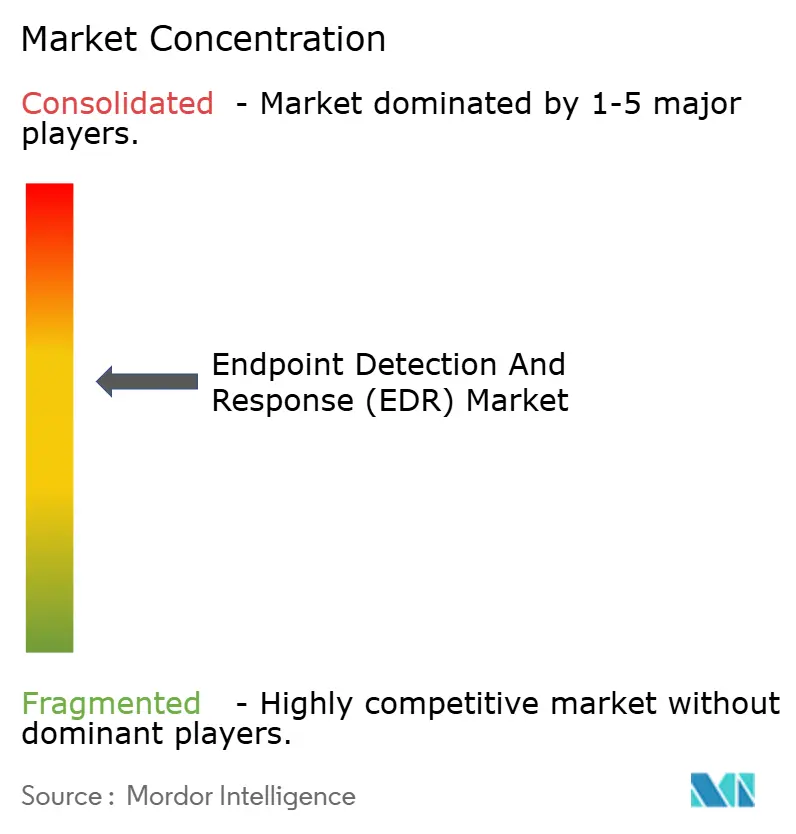

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Detecção e Resposta de Endpoint (EDR) por Mordor Intelligence

O tamanho do mercado de detecção e resposta de endpoint está projetado para expandir de USD 5,11 bilhões em 2025 e USD 6,33 bilhões em 2026 para USD 18,68 bilhões até 2031, registrando um CAGR de 24,16% entre 2026 e 2031. O aumento das regras de aquisição federal, a comercialização de kits de ferramentas de ransomware e uma mudança constante para segurança entregue em nuvem aceleraram os ciclos de atualização, transformando o EDR de uma atualização opcional em um requisito de linha de orçamento. Os fornecedores adicionaram análise de identidade, telemetria em nível de kernel e cobertura de carga de trabalho em nuvem, enquanto os provedores de serviços gerenciados reduziram o custo de entrada para pequenas empresas. Ao mesmo tempo, a interrupção global de julho de 2024 vinculada a uma atualização de agente defeituosa ressaltou o risco operacional da dependência de um único fornecedor, motivando os compradores a favorecer implantações em fases e, em alguns casos, estratégias de múltiplos agentes. À medida que o mercado de detecção e resposta de endpoint avança, os fornecedores que combinam sinais de identidade de confiança zero com comportamento de endpoint e visibilidade de contêiner ganham uma vantagem defensável.

Principais Conclusões do Relatório

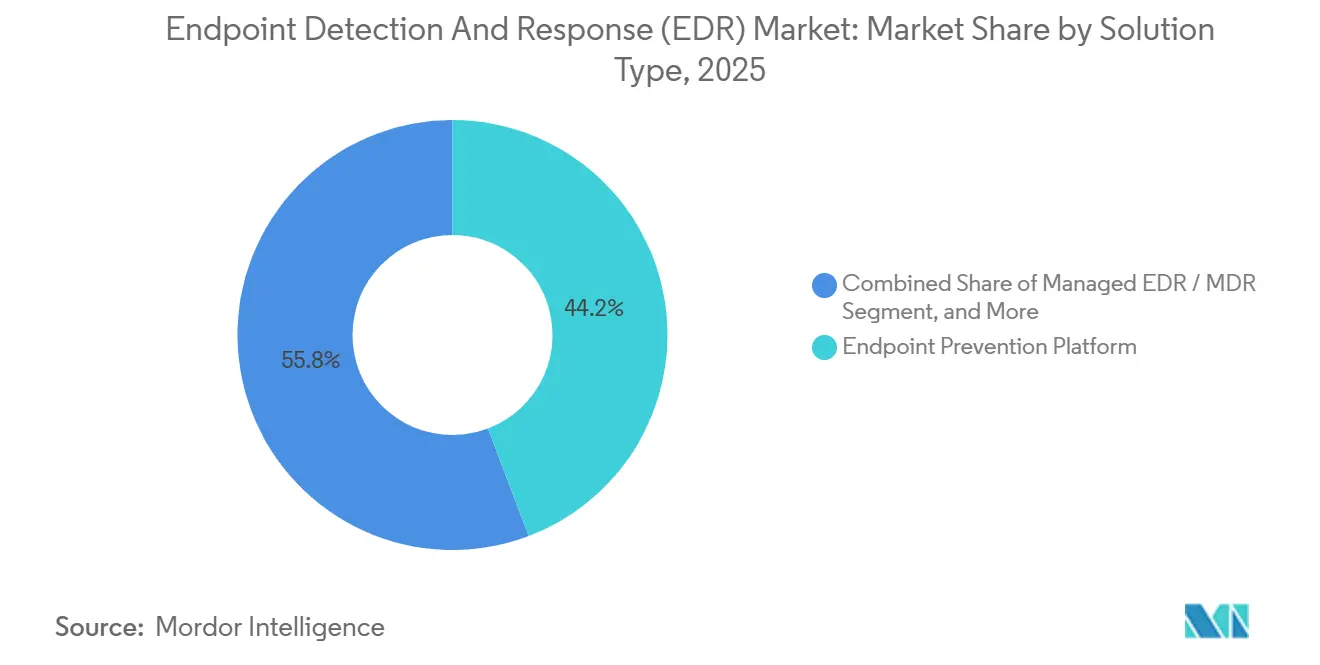

- Por tipo de solução, as plataformas de prevenção de endpoint lideraram com 44,23% da participação de mercado de detecção e resposta de endpoint em 2025, enquanto a detecção e resposta a ameaças de identidade está prevista para registrar o CAGR mais rápido de 24,83% até 2031.

- Por modelo de implantação, os agentes entregues em nuvem comandaram 68,12% do tamanho do mercado de detecção e resposta de endpoint em 2025, e estão projetados para expandir a um CAGR de 24,93% ao longo de 2026-2031.

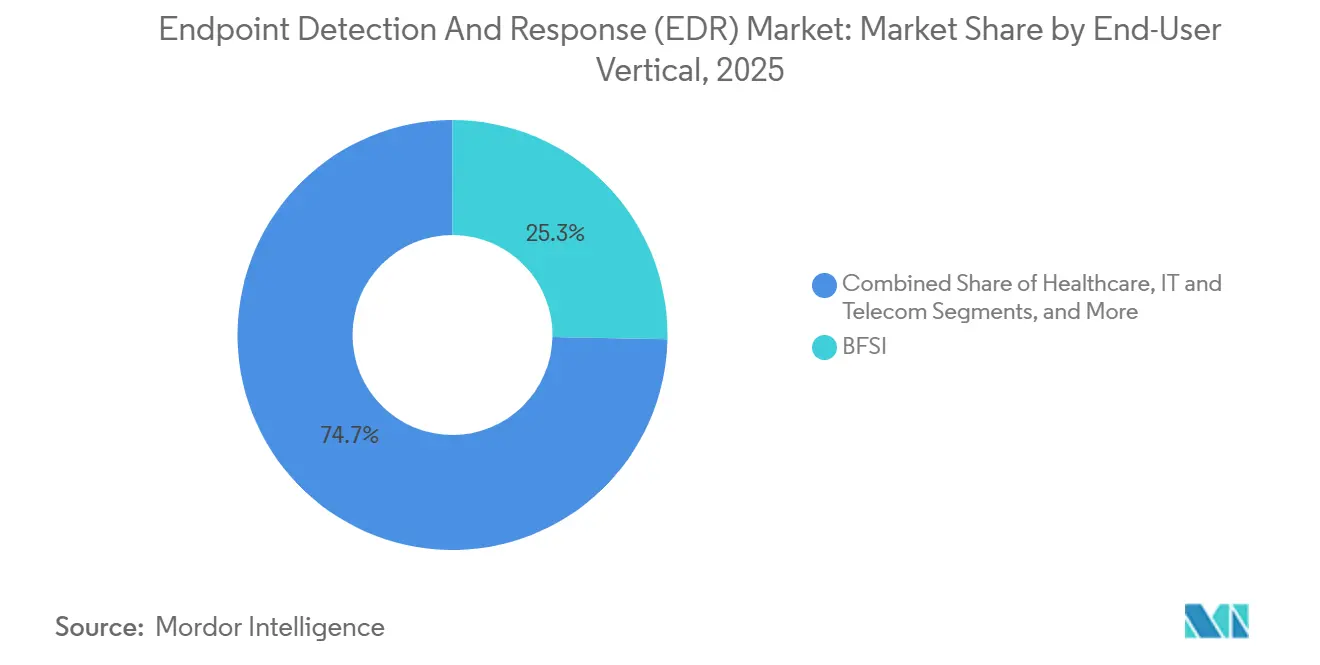

- Por vertical de usuário final, bancos, serviços financeiros e seguros dominaram os gastos com 25,31% em 2025; a saúde está no caminho de crescer a um CAGR de 25,23% até 2031.

- Por tamanho de empresa, grandes organizações responderam por 63,38% das implantações em 2025, mas o segmento de pequenas e médias empresas deve registrar um CAGR de 25,03% até 2031.

- Por geografia, a América do Norte gerou 39,51% da receita global em 2025, enquanto o Oriente Médio está posicionado para ser a região de crescimento mais rápido com um CAGR de 24,73% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Detecção e Resposta de Endpoint (EDR)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento Acentuado dos Mandatos Federais de EDR (EO 14028) | +4.2% | América do Norte e contratantes de defesa aliados na Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Explosão do Ransomware como Serviço | +5.8% | Global, mais elevado na América do Norte, Europa e locais com alta densidade de serviços de saúde | Médio prazo (2-4 anos) |

| Mudança para SOC de Confiança Zero Centrado em Identidade | +3.9% | América do Norte e Europa como núcleo, expandindo-se para centros financeiros da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento na Integração de Proteção de Carga de Trabalho em Nuvem | +4.6% | Global, liderado pela América do Norte e Europa, ganhando força em projetos de nuvem soberana do Oriente Médio | Médio prazo (2-4 anos) |

| Demanda por Plataformas de Agente Unificado | +3.1% | Global, mais forte entre economias ricas em PMEs na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Atração de Serviços Gerenciados Liderada por PMEs | +2.9% | América do Norte e Europa inicialmente, ampliando-se para América Latina e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Acentuado dos Mandatos Federais de EDR

A Ordem Executiva 14028 dos Estados Unidos obrigou as agências civis a instalar EDR em 80% dos endpoints até setembro de 2024, catalisando autorizações rápidas de fornecedores sob o FedRAMP High e impulsionando adoção semelhante entre contratantes de defesa e 23 estados dos EUA.[1]Agência de Segurança de Infraestrutura e Cibersegurança, "Ordem Executiva sobre Melhoria da Cibersegurança da Nação," CISA, cisa.gov A onda do setor público validou o EDR como uma linha de base de conformidade, desencadeando implantações paralelas no Canadá, no Reino Unido e na Austrália, onde os fornecedores buscaram manter a equivalência de segurança para programas conjuntos. À medida que as equipes de aquisição incorporaram a linguagem de EDR nas solicitações de licitação, os fornecedores de plataformas aceleraram os roteiros de análise de identidade e diagnósticos contínuos para conquistar negócios federais. O efeito cascata do mandato expandiu as ofertas certificadas pelo FedRAMP e encorajou as agências a financiar projetos piloto de confiança zero que integram sinais de endpoint com telemetria de autenticação. Coletivamente, a órbita de conformidade encurtou os ciclos de atualização em todo o mercado de detecção e resposta de endpoint, reforçando sua transição de atualização opcional para camada de segurança padrão.

Explosão do Ransomware como Serviço

Programas afiliados prontos para uso reduziram drasticamente a barreira técnica de entrada para a extorsão cibernética, alimentando um salto de 74% nas reclamações de ransomware e USD 1,1 bilhão em perdas registradas pelo Centro de Reclamações de Crimes na Internet do FBI em 2024.[2]Departamento Federal de Investigação, "Relatório de Crimes na Internet 2024," FBI, fbi.gov A saúde suportou o maior impacto, com 389 hospitais dos EUA forçados a desviar ambulâncias após a criptografia de registros de pacientes. O antivírus baseado em assinatura entrou em colapso contra binários polimórficos que mutam mais rapidamente do que as atualizações de definição, empurrando as organizações em direção ao EDR baseado em comportamento que pontua injeção de processos, adulteração de registro e padrões de criptografia de arquivos em tempo real. Os fornecedores retreinaram modelos de aprendizado de máquina com telemetria de ransomware de milhões de endpoints, e os serviços de detecção gerenciada começaram a garantir tempos de permanência inferiores a 15 minutos para eventos de ransomware. O alcance global da ameaça sustenta a prioridade orçamentária elevada, sustentando as perspectivas robustas para o mercado de detecção e resposta de endpoint.

Mudança para SOC de Confiança Zero Centrado em Identidade

Embora as diretrizes de confiança zero tenham aparecido no NIST SP 800-207, a adoção em massa só ganhou força em 2024, quando campanhas de roubo de credenciais contornaram as defesas de perímetro. A Microsoft estimou que 99,9% das contas comprometidas não tinham autenticação multifator naquele ano. Em resposta, os fornecedores de EDR integraram a análise de comportamento do usuário em seus consoles, sinalizando logins de viagem impossível, escaladas de privilégio e solicitações anômalas de tickets Kerberos ao lado de anomalias de endpoint. A categoria resultante de detecção e resposta a ameaças de identidade oferece visibilidade unificada abrangendo dispositivos e contas, reduzindo a troca de contexto do analista e melhorando a detecção de movimento lateral. À medida que as equipes de aquisição insistem em roteiros de confiança zero, as plataformas que mesclam telemetria de identidade e endpoint solidificam a vantagem competitiva, empurrando o mercado de detecção e resposta de endpoint em direção a suítes holísticas de proteção contra ameaças.

Aumento na Integração de Proteção de Carga de Trabalho em Nuvem

As arquiteturas híbridas deixaram pontos cegos; 67% das empresas dividiram cargas de trabalho entre nuvens locais e públicas em 2025. Para fechar as lacunas de visibilidade, os fornecedores de EDR incorporaram proteção de carga de trabalho em nuvem, ingerindo logs do AWS GuardDuty, do Azure Security Center e de tempos de execução de contêiner. Os analistas agora podem rastrear um ataque de um laptop comprometido por phishing até uma exfiltração de bucket S3 em um único console, reduzindo o tempo médio de contenção. Os mandatos de nuvem soberana do Oriente Médio multiplicaram a demanda, pois os reguladores na Arábia Saudita e nos Emirados Árabes Unidos exigem que a telemetria de endpoint e nuvem permaneça dentro das fronteiras nacionais. A integração entre camadas consolida o EDR como o sistema nervoso da detecção e resposta estendida, fortalecendo as trajetórias de crescimento em todo o mercado de detecção e resposta de endpoint.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Kits de Ferramentas de Eliminação de EDR por Roubo de Credenciais | −2.1% | Global, concentrado nos ecossistemas de crimes cibernéticos da Europa Oriental e do Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Interrupções por Atualização de Agente no Estilo CrowdStrike | −1.9% | Global, intensificado na América do Norte e Europa após o incidente de julho de 2024 | Curto prazo (≤ 2 anos) |

| Modelos de IA Mal Configurados Causando Inundação de Alertas | −1.7% | Global, agudo onde a maturidade do SOC é limitada | Médio prazo (2-4 anos) |

| Bifurcações de Agentes de Código Aberto Gerando Pressão de Preços | −1.4% | Global, mais visível em mercados de PMEs sensíveis a custos e economias emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Kits de Ferramentas de Eliminação de EDR por Roubo de Credenciais

Ferramentas que emitem chamadas de sistema diretas por meio de frameworks como o SysWhispers evitam ganchos de API no modo de usuário, neutralizando a análise convencional de endpoint. O MITRE registrou 47 técnicas de evasão de EDR documentadas publicamente até 2024.[3]MITRE Corporation, "Framework ATT&CK – Técnicas de Evasão de EDR," MITRE, attack.mitre.org Os operadores de serviços clandestinos monetizam essas explorações por USD 10-500 por conjunto de credenciais, forçando os fornecedores a inserir drivers em nível de kernel e minifiltros que capturam eventos de baixo nível. A instrumentação mais profunda exige um custo de desempenho, especialmente em clientes leves e controladores industriais, criando tensão entre a amplitude de detecção e a sobrecarga de recursos. Até que as defesas de kernel amadureçam, a tática reduz os ganhos de curto prazo no mercado de detecção e resposta de endpoint.

Interrupções por Atualização de Agente no Estilo CrowdStrike

Uma falha lógica em uma atualização do sensor Falcon de julho de 2024 colocou 8,5 milhões de máquinas Windows em loops de inicialização, paralisando milhares de voos de companhias aéreas e expondo USD 500 milhões em perdas em uma transportadora. As empresas responderam com implantações canário que limitam as atualizações a 5% dos endpoints antes do lançamento geral, estendendo as janelas de patch de horas para dias. Outros adicionaram agentes secundários em ativos críticos para distribuir o risco operacional, gerando complexidade e custos de licença. O episódio diminuiu a confiança em binários enviados pela nuvem, desacelerando a adoção entre setores avessos ao risco e reduzindo pontos do CAGR de curto prazo do mercado de detecção e resposta de endpoint.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Análise de Identidade Acelera a Adoção

A detecção e resposta a ameaças de identidade registrou um CAGR de 24,83% até 2031, superando os conjuntos tradicionais de prevenção de endpoint que ainda detinham 44,23% da participação de mercado de detecção e resposta de endpoint em 2025. Os compradores valorizam ferramentas que correlacionam consultas do Active Directory com comportamento de processos, isolando escaladas de privilégio em minutos. O tamanho do mercado de detecção e resposta de endpoint para ofertas centradas em identidade está projetado para expandir rapidamente à medida que os programas de confiança zero amadurecem em setores regulamentados. Em paralelo, os pacotes de detecção gerenciada agrupam essas capacidades para empresas com recursos limitados, pressionando os fornecedores de plataformas a abrir APIs multilocatário.

A convergência híbrida de identidade e endpoint também impulsiona a atividade de aquisição, com especialistas em endpoint adquirindo startups de identidade para comprimir o tempo de paridade de recursos. À medida que os fornecedores integram análise de grafos e heurísticas de ataque de credenciais, os analistas de SOC reduzem a proliferação de consoles e aceleram a triagem. O resultado é uma base de clientes mais fiel que valoriza menos painéis de controle e curvas de aprendizado mais curtas, reforçando a durabilidade da receita no mercado de detecção e resposta de endpoint.

Por Modelo de Implantação: Serviços em Nuvem Lideram, Isolamentos de Rede Persistem

Os agentes entregues em nuvem controlaram 68,12% das instalações em 2025 e estão no caminho de um CAGR de 24,93%, espelhando a mudança corporativa em direção a painéis de governança de SaaS. O tamanho do mercado de detecção e resposta de endpoint atribuível aos modelos de software como serviço aumenta à medida que as forças de trabalho remotas se normalizam e os dispositivos voltados para a internet superam os nós locais. Atualizações de políticas instantâneas, feeds globais de inteligência de ameaças e preços por assinatura ressoam com finanças, varejo e ensino superior.

No entanto, as implantações locais e isoladas de rede retiveram 31,88% de participação, um número improvável de desaparecer em meio a redes classificadas e sites de tecnologia operacional onde o tempo de inatividade significa perdas de produção. Concessionárias de energia, laboratórios de defesa e fábricas de semicondutores ainda preferem a validação de patches offline, especialmente após o incidente de atualização de agente de 2024. Essa demanda de dupla via mantém as receitas de appliances e incentiva os fornecedores a suportar licenciamento híbrido, preservando a opcionalidade dentro do mercado de detecção e resposta de endpoint.

Por Vertical de Usuário Final: Saúde Supera BFSI

Bancos, seguradoras e participantes do mercado de capitais investiram mais em 2025, assumindo 25,31% dos gastos graças às regras PCI-DSS que insistem no monitoramento contínuo de endpoints. A saúde é a que cresce mais rapidamente, avançando a um CAGR de 25,23% à medida que os eventos de ransomware em hospitais quadruplicaram os desvios de emergência em 2024.[4]Departamento de Saúde e Serviços Humanos dos EUA, "Metas de Desempenho de Cibersegurança do Setor de Saúde," HHS, hhs.gov A participação de mercado de detecção e resposta de endpoint para provedores médicos se expandirá à medida que os reguladores ameaçam multas elevadas por violações de informações de saúde protegidas.

Operadoras de telecomunicações, varejistas e players industriais seguem, adaptando agentes a máquinas Windows embarcadas e terminais de ponto de venda. As economias emergentes dependem de sensores leves e suportes de detecção gerenciada para esticar orçamentos de segurança reduzidos. Coletivamente, a diversificação vertical amortece o mercado de detecção e resposta de endpoint contra quedas de gastos específicas do setor.

Por Tamanho de Empresa: Programas de MSP Democratizam a Proteção

As grandes empresas ainda detêm 63,38% das implantações devido aos seus SOCs internos e preços por volume. No entanto, as pequenas empresas estão registrando um CAGR de 25,03% à medida que os provedores de segurança gerenciada oferecem pacotes por assento a partir de USD 5 por endpoint mensalmente. Os painéis multilocatário permitem que os parceiros de serviço orquestrem atualizações, realizem buscas e entreguem relatórios executivos sem violar a separação de clientes. A lacuna de talentos — 3,5 milhões de funções de cibersegurança não preenchidas em todo o mundo em 2025 — torna a terceirização irresistível, direcionando receita incremental para o mercado de detecção e resposta de endpoint.

Inovações em serviços gerenciados, como narração automatizada de causa raiz e isolamento com um clique, reduzem ainda mais as cargas de trabalho dos analistas. À medida que mais MSPs aplicam marca branca às principais plataformas, os acordos OEM abrem fluxos de receita secundários para os fornecedores, ampliando o alcance geográfico e comprimindo os custos de aquisição de clientes.

Análise Geográfica

A América do Norte gerou 39,51% da receita global em 2025, impulsionada por mandatos federais de EDR e multas estaduais de notificação de violação que aumentam por registro comprometido. Os compradores dos EUA também se beneficiam de ecossistemas profundos de MSSP e abundantes descontos de seguro cibernético vinculados à implantação de EDR. O Canadá e o México seguem padrões semelhantes, com fornecedores transfronteiriços garantindo paridade de conformidade.

A Diretiva NIS2 da Europa, em vigor desde outubro de 2024, obrigou os operadores de serviços essenciais a executar monitoramento contínuo de endpoints, ampliando a base endereçável em 27 estados-membros. As leis de residência de dados empurram as empresas multinacionais a criar clusters regionais de EDR dentro do bloco, alimentando volume incremental de licenças. Enquanto isso, a demanda da Ásia-Pacífico se concentra em Singapura, Hong Kong e Tóquio, onde os supervisores bancários exigem EDR em terminais que executam pagamentos transfronteiriços. As regras de localização de dados da China fomentam ecossistemas domésticos de agentes supervisionados pela Administração do Ciberespaço da China.

O Oriente Médio é o velocista, mostrando um CAGR de 24,73% até 2031, à medida que a Autoridade Nacional de Cibersegurança da Arábia Saudita designa o EDR como obrigatório para operadores de infraestrutura crítica. Os Emirados Árabes Unidos estipulam que a telemetria permaneça dentro de nuvens soberanas, gerando instâncias localizadas de EDR com painéis em árabe. A cadeia de suprimentos de defesa de Israel se alinha com as orientações do estado que classificam o EDR entre os controles de linha de base. A América Latina e a África ficam atrás em gastos por endpoint; no entanto, agentes entregues em nuvem com preços para PMEs e agrupados com serviços gerenciados prometem fechar a lacuna, ampliando a pegada global do mercado de detecção e resposta de endpoint.

Cenário Competitivo

O mercado de detecção e resposta de endpoint é moderadamente concentrado. Os cinco principais fornecedores — CrowdStrike, Microsoft, SentinelOne, Palo Alto Networks e Trend Micro — capturaram aproximadamente 58% da receita de 2025, enquanto mais de 40 concorrentes disputam o restante. A competição se concentra em suítes unificadas de detecção e resposta estendida que combinam telemetria de endpoint, rede, nuvem e identidade. Assistentes de IA generativa que resumem alertas e geram consultas de busca agora encabeçam os roteiros de produtos, com o Microsoft Copilot for Security já incorporado ao Defender for Endpoint.

Especialistas em detecção gerenciada como Huntress Labs e Red Canary se diferenciam por meio de preços fixos por assento e caça conduzida por humanos 24 horas por dia, 7 dias por semana, conquistando participação no segmento de pequenas empresas. Agentes de código aberto, incluindo Wazuh e Velociraptor, restringem os preços em mercados sensíveis a custos, mas as empresas frequentemente reservam as edições comunitárias para ativos de baixo valor enquanto pagam por recursos premium em sistemas de alta criticidade.

O apetite pós-interrupção por pilhas de múltiplos fornecedores força os fornecedores a melhorar a abertura de API e os testes de coexistência. Sensores leves adaptados à tecnologia operacional permanecem mal atendidos, representando uma via para novos entrantes de nicho perturbarem os incumbentes.

Líderes do Setor de Detecção e Resposta de Endpoint (EDR)

CrowdStrike Holdings Inc.

Microsoft Corporation

SentinelOne Inc.

VMware by Broadcom

Trend Micro Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Palo Alto Networks Inc. está investindo USD 250 milhões para expandir sua plataforma Cortex XDR, integrando inteligência de ameaças em tempo real enquanto mantém os padrões de autorização FedRAMP High.

- Janeiro de 2026: O Departamento de Defesa dos EUA concedeu à SentinelOne Inc. um contrato de USD 180 milhões para implantar sua plataforma Singularity XDR em 500.000 endpoints de rede classificada.

- Janeiro de 2026: A Microsoft Corporation introduziu o recurso de varredura sem agente para o Defender for Endpoint, permitindo que as equipes de segurança inspecionem máquinas virtuais e contêineres sem instalações de driver em modo kernel.

- Dezembro de 2025: A Trend Micro Inc. adquiriu a divisão de segurança de infraestrutura como código da Snyk Ltd. por USD 320 milhões, integrando a varredura de vulnerabilidades focada em desenvolvedores ao Vision One para aprimorar a cobertura antecipada de EDR.

Escopo do Relatório Global do Mercado de Detecção e Resposta de Endpoint (EDR)

O mercado de Detecção e Resposta de Endpoint (EDR) está testemunhando crescimento significativo devido à crescente frequência de ameaças cibernéticas e à adoção crescente de soluções de segurança avançadas em vários setores. As organizações estão priorizando a segurança de endpoint para proteger dados sensíveis e garantir conformidade com padrões regulatórios, impulsionando a demanda global por soluções de EDR.

O Relatório de Detecção e Resposta de Endpoint é Segmentado por Tipo de Solução (Plataforma de Prevenção de Endpoint, EDR Nativo em Nuvem / Integrado com CWP, Detecção e Resposta a Ameaças de Identidade, EDR Gerenciado / MDR), Modelo de Implantação (Entregue em Nuvem, Local / Isolado de Rede), Vertical de Usuário Final (BFSI, Saúde, TI e Telecomunicações, Industrial e Defesa, Varejo e Comércio Eletrônico, Energia e Utilidades, Manufatura, Restante do Vertical de Usuário Final), Tamanho de Empresa (PME, Grandes Empresas) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plataforma de Prevenção de Endpoint (EPP + EDR) |

| EDR Nativo em Nuvem / Integrado com CWP |

| Detecção e Resposta a Ameaças de Identidade (ITDR) |

| EDR Gerenciado / MDR |

| Entregue em Nuvem |

| Local / Isolado de Rede |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Industrial e Defesa |

| Varejo e Comércio Eletrônico |

| Energia e Utilidades |

| Manufatura |

| Restante do Vertical de Usuário Final |

| Pequenas e Médias Empresas (PME) |

| Grandes Empresas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Solução | Plataforma de Prevenção de Endpoint (EPP + EDR) | |

| EDR Nativo em Nuvem / Integrado com CWP | ||

| Detecção e Resposta a Ameaças de Identidade (ITDR) | ||

| EDR Gerenciado / MDR | ||

| Por Modelo de Implantação | Entregue em Nuvem | |

| Local / Isolado de Rede | ||

| Por Vertical de Usuário Final | BFSI | |

| Saúde | ||

| TI e Telecomunicações | ||

| Industrial e Defesa | ||

| Varejo e Comércio Eletrônico | ||

| Energia e Utilidades | ||

| Manufatura | ||

| Restante do Vertical de Usuário Final | ||

| Por Tamanho de Empresa | Pequenas e Médias Empresas (PME) | |

| Grandes Empresas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de detecção e resposta de endpoint?

O tamanho do mercado de detecção e resposta de endpoint atingiu USD 6,33 bilhões em 2026 e está no caminho de alcançar USD 18,68 bilhões até 2031.

Com que rapidez o setor de detecção e resposta de endpoint está crescendo?

O mercado está projetado para registrar um robusto CAGR de 24,16% entre 2026 e 2031, impulsionado por mandatos federais, riscos de ransomware e adoção de nuvem.

Qual modelo de implantação está ganhando a preferência dos clientes?

A detecção e resposta de endpoint entregue em nuvem comanda 68,12% de participação atualmente e está se expandindo mais rapidamente, graças ao gerenciamento centralizado e aos preços por assinatura.

Por que a saúde está adotando o EDR tão rapidamente?

Ataques frequentes de ransomware que perturbaram 389 hospitais dos EUA em 2024 levaram as organizações de saúde a implantar EDR baseado em comportamento para uma contenção mais rápida de ameaças.

Como as pequenas empresas estão pagando por capacidades avançadas de detecção?

Os provedores de serviços gerenciados agora agrupam agentes de detecção e resposta de endpoint com monitoramento 24 horas por dia, 7 dias por semana, por apenas USD 5 por endpoint mensalmente, eliminando a necessidade de equipe interna de SOC.

Qual foi o impacto da interrupção da CrowdStrike em 2024 no comportamento de compra?

O incidente destacou o risco de dependência de um único fornecedor, levando a implantações de atualizações em fases e, para algumas empresas, estratégias de múltiplos agentes para garantir a continuidade dos negócios.

Página atualizada pela última vez em: