Tamanho e Participação do Mercado de Açúcar Líquido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

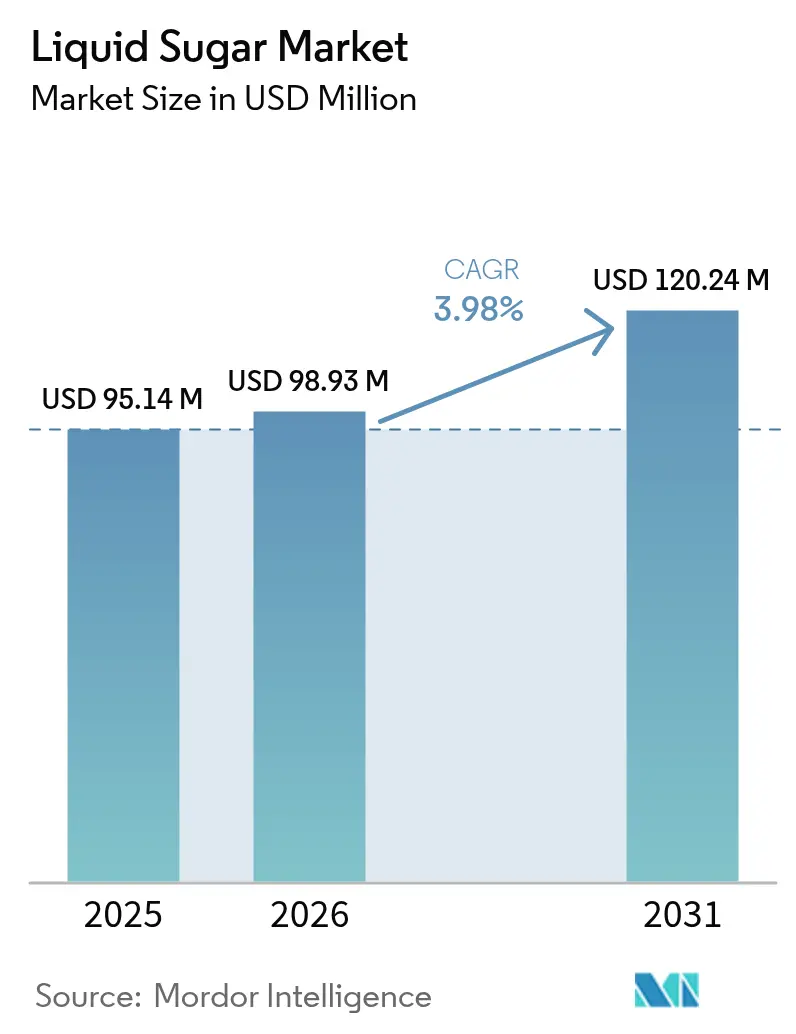

| Tamanho do Mercado (2026) | 98.93 Milhões de dólares |

| Tamanho do Mercado (2031) | 120.24 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

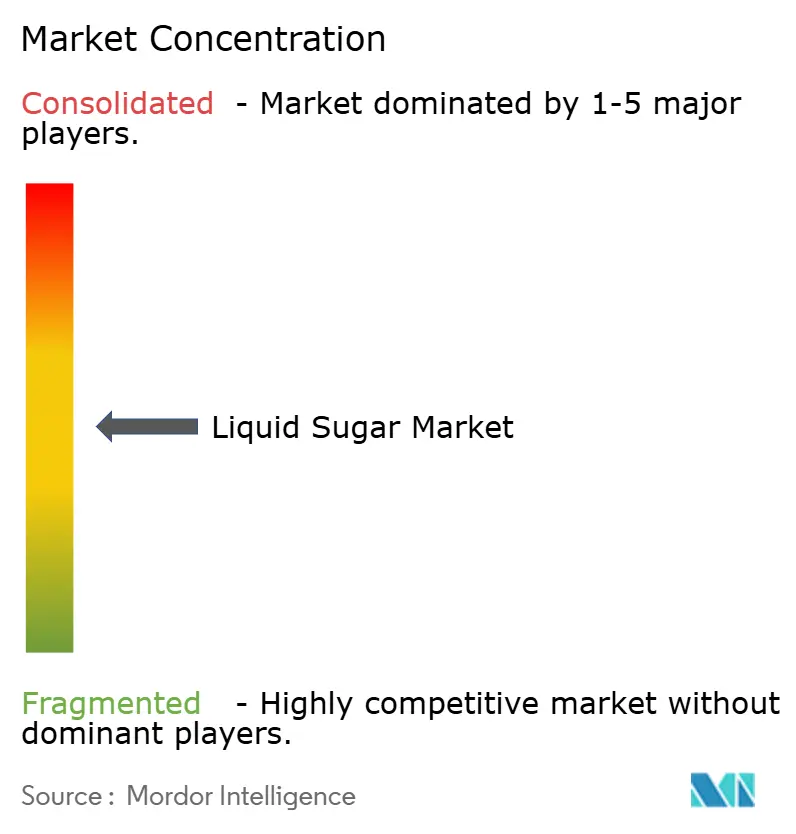

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Açúcar Líquido por Mordor Intelligence

O tamanho do mercado de açúcar líquido foi avaliado em USD 95,14 milhões em 2025 e estima-se que cresça de USD 98,93 milhões em 2026 para atingir USD 120,24 milhões até 2031, a um CAGR de 3,98% durante o período de previsão (2026-2031). A expansão decorre da mudança decisiva dos produtores de bebidas em direção aos formatos prontos para consumo, onde a rápida solubilidade do açúcar líquido alivia os gargalos do processamento a frio e reduz o consumo de energia. Os padrões de consumo orientados para a conveniência reforçam essa mudança, enquanto o escrutínio regulatório sobre a precisão da rotulagem favorece as formulações líquidas que entregam valores de Brix consistentes. As variantes com certificação orgânica ganham força à medida que os processadores atendem às crescentes preocupações dos consumidores com a saúde, embora as restrições de oferta moderem o crescimento no curto prazo. Enquanto isso, a demanda por excipientes farmacêuticos oferece um segundo motor para o mercado de açúcar líquido, dado o comprovado cumprimento das Boas Práticas de Fabricação vigentes pelo açúcar líquido. As oscilações nos preços do açúcar bruto e as políticas de redução do açúcar motivadas pela saúde permanecem os principais obstáculos.

Principais Conclusões do Relatório

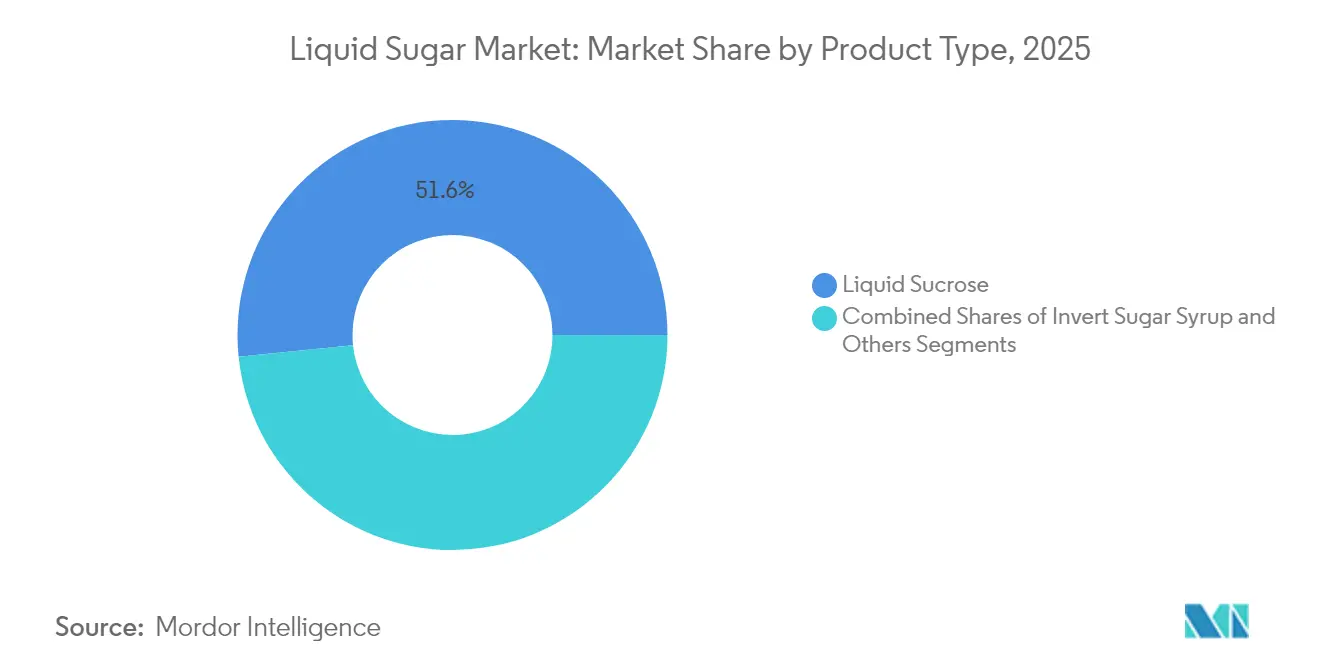

- Por tipo de produto, a sacarose líquida liderou com 51,62% de participação na receita em 2025, enquanto o xarope de açúcar invertido tem previsão de expansão a um CAGR de 5,12% até 2031.

- Por origem, os graus convencionais responderam por 75,45% das receitas de 2025, enquanto o açúcar líquido orgânico está posicionado para um CAGR de 7,48% entre 2026 e 2031.

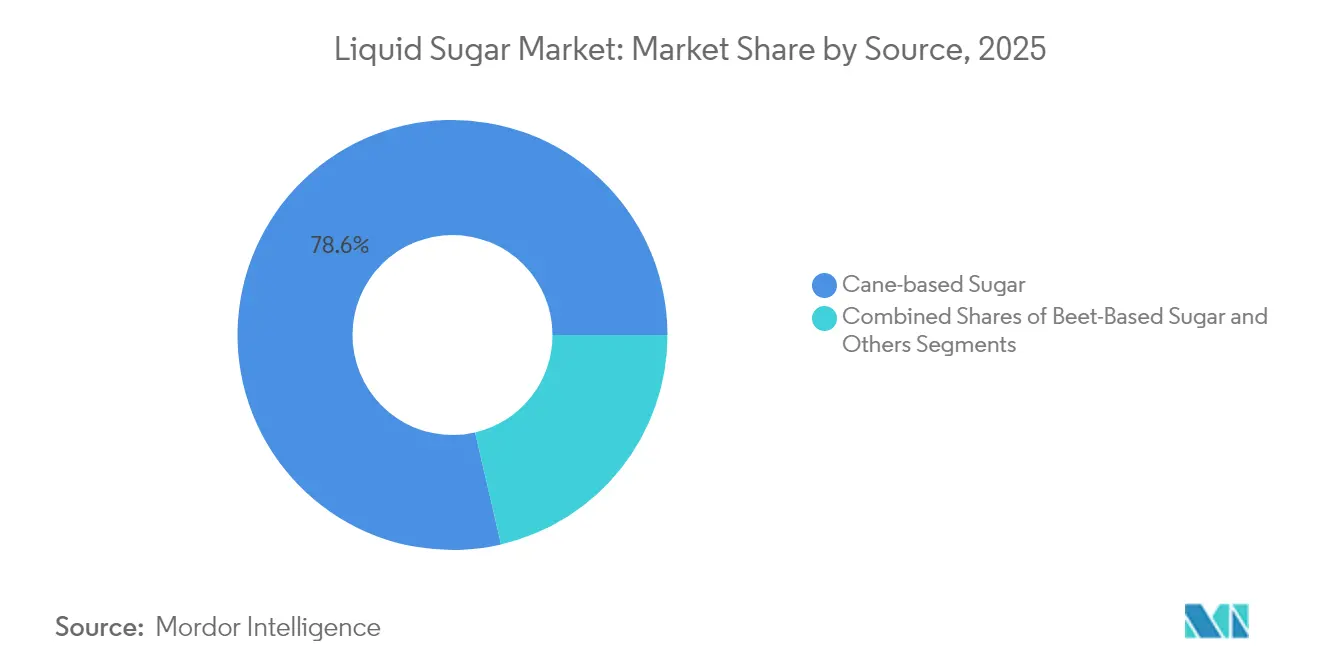

- Por fonte, as variantes derivadas da cana capturaram 78,63% da produção de 2025; o açúcar líquido à base de beterraba tem projeção de crescimento a um CAGR de 5,43% no mesmo horizonte.

- Por aplicação, as bebidas comandaram uma participação de 45,23% no tamanho do mercado de açúcar líquido em 2025 e estão avançando a um CAGR de 5,91% até 2031.

- Por geografia, a América do Norte deteve 34,12% das vendas globais de 2025, enquanto a Ásia-Pacífico registra o CAGR regional mais rápido, de 5,61%, para 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Açúcar Líquido

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente no setor de bebidas | +1.2% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção crescente em aplicações de panificação e confeitaria | +0.8% | Europa e América do Norte como núcleo, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Capacidades de mistura uniforme na fabricação de alimentos e bebidas | +0.6% | Regiões globais de processamento industrial de alimentos | Curto prazo (≤ 2 anos) |

| Demanda crescente da indústria farmacêutica | +0.4% | Mercados com conformidade regulatória na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| O boom do mercado de café pronto para consumo e cold brew aumenta o uso de açúcar líquido | +0.7% | Centros urbanos da América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Facilidade de manuseio e armazenamento em comparação com o açúcar granulado | +0.3% | Instalações globais de processamento industrial de alimentos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente no Setor de Bebidas

A transformação estrutural do setor de bebidas em direção a produtos orientados para a conveniência cria uma demanda sustentada por aplicações de açúcar líquido que as alternativas cristalinas tradicionais não conseguem suprir. De acordo com os Centros de Controle e Prevenção de Doenças[1]Centros de Controle e Prevenção de Doenças, " Consumo de Bebidas Açucaradas nos Estados Unidos", www.cdc.gov, dados de 2024, 68% das pessoas no Nordeste dos Estados Unidos consumiram bebidas açucaradas pelo menos uma vez por dia. Essa mudança reflete um reconhecimento mais profundo da indústria de que o açúcar líquido elimina os atrasos de produção relacionados à dissolução, ao mesmo tempo que garante uma distribuição homogênea de dulçor em bebidas processadas a frio. A adoção do açúcar líquido na produção de bebidas em grande volume leva ao aumento da eficiência de fabricação por meio do manuseio simplificado, redução dos custos de mão de obra e melhoria do controle de processos, proporcionando benefícios econômicos que impulsionam o crescimento do mercado. Os requisitos de rotulagem da FDA para declarações precisas de açúcar adicionado tornam o açúcar líquido mais vantajoso devido à sua composição consistente e níveis de concentração padronizados em comparação com as alternativas cristalinas, que podem variar em qualidade e taxas de dissolução.

Adoção Crescente em Aplicações de Panificação e Confeitaria

Os fabricantes de panificação e confeitaria reconhecem cada vez mais as vantagens técnicas do açúcar líquido para alcançar retenção de umidade consistente e perfis de textura que o açúcar cristalino não consegue entregar de forma confiável. A expansão do mercado de chocolate na Ásia-Pacífico, particularmente na China e na Índia, impulsiona a demanda por aplicações de açúcar líquido onde o controle preciso do dulçor permite que os fabricantes adaptem os produtos às preferências de sabor locais. As operações industriais de panificação se beneficiam da capacidade do açúcar líquido de se integrar perfeitamente aos sistemas de mistura automatizados, reduzindo a variabilidade da produção e as taxas de desperdício. Os padrões de controle de qualidade estabelecidos por organizações como a Organização Asiática de Produtividade enfatizam a importância do desempenho consistente dos ingredientes em alimentos processados, tornando o açúcar líquido uma opção atraente para fabricantes que buscam conformidade com ISO e HACCP. A adoção pelo setor de confeitaria acelera à medida que os fabricantes descobrem o desempenho superior do açúcar líquido em aplicações sensíveis à temperatura, onde as características de dissolução do açúcar cristalino criam complicações no processamento. Os mercados europeu e norte-americano lideram essa tendência, com os fabricantes da Ásia-Pacífico adotando rapidamente abordagens semelhantes para atender aos requisitos de qualidade de exportação.

Capacidades de Mistura Uniforme na Fabricação de Alimentos e Bebidas

As considerações de eficiência de fabricação impulsionam a adoção do açúcar líquido à medida que os processadores de alimentos buscam eliminar os gargalos de dissolução que afetam as aplicações de açúcar cristalino na produção em escala industrial. As especificações de sacarose líquida da United Sugars Corporation demonstram a precisão técnica alcançável com formulações líquidas, incluindo 99,85% de teor de sacarose e 67,5% de consistência de Brix que garante desempenho previsível em diversas aplicações. As aplicações de processamento a frio se beneficiam particularmente das capacidades de integração imediata do açúcar líquido, eliminando os custos de energia e os atrasos de tempo associados à dissolução do açúcar cristalino. Os protocolos de segurança alimentar favorecem cada vez mais os sistemas de açúcar líquido que reduzem os riscos de contaminação por meio de sistemas de manuseio fechados em comparação com os métodos de transferência de açúcar cristalino abertos. Os requisitos rigorosos de fabricação da indústria farmacêutica criam demanda adicional pelas características de desempenho consistente do açúcar líquido em aplicações de formulação de medicamentos. Os processadores industriais de alimentos relatam uma redução nos tempos de mistura ao mudar de sistemas de açúcar cristalino para líquido, traduzindo-se diretamente em aumento da capacidade de produção e redução do consumo de energia.

Demanda Crescente da Indústria Farmacêutica

Os fabricantes farmacêuticos especificam cada vez mais o açúcar líquido para aplicações de excipientes onde os requisitos de conformidade com a FDA exigem características de desempenho consistentes que as alternativas cristalinas não conseguem entregar de forma confiável. A orientação da FDA sobre excipientes farmacêuticos enfatiza a importância crítica da avaliação de segurança e da qualidade consistente para ingredientes usados em formulações de medicamentos, criando vantagens regulatórias para sistemas de açúcar líquido com perfis de pureza documentados. As características superiores de dissolução do açúcar líquido eliminam os problemas de variabilidade do tamanho das partículas que podem comprometer a biodisponibilidade dos medicamentos em aplicações de açúcar cristalino. A produção de açúcar líquido de grau farmacêutico requer adesão às Boas Práticas de Fabricação vigentes (BPF) que favorecem os sistemas de processamento líquido em detrimento das operações de manuseio cristalino propensas a riscos de contaminação. O setor de fórmulas infantis representa uma aplicação particularmente exigente onde os regulamentos da FDA exigem controle preciso de nutrientes e padrões de segurança que as formulações de açúcar líquido podem atender de forma mais consistente do que as alternativas cristalinas. Os custos de conformidade regulatória para aplicações farmacêuticas frequentemente justificam o preço premium do açúcar líquido por meio de requisitos de validação reduzidos e procedimentos simplificados de controle de qualidade.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações com a saúde relacionadas ao consumo excessivo de açúcar e ao aumento das taxas de diabetes | -0.9% | Global, com maior impacto nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Preferência crescente dos consumidores por alternativas de adoçantes naturais e artificiais | -0.6% | América do Norte e Europa liderando, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Regulamentações governamentais rígidas sobre o teor de açúcar em alimentos e bebidas | -0.4% | Mercados desenvolvidos com estruturas regulatórias estabelecidas | Longo prazo (≥ 4 anos) |

| Volatilidade de preços nas commodities de açúcar bruto | -0.3% | Regiões dependentes da cadeia de suprimentos global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Saúde Relacionadas ao Consumo Excessivo de Açúcar e ao Aumento das Taxas de Diabetes

As iniciativas de saúde pública voltadas para o consumo de açúcar criam pressões regulatórias e dos consumidores que restringem a expansão do mercado de açúcar líquido nas economias desenvolvidas. O estabelecimento pela FDA de um valor de referência diário de 50 gramas para açúcares adicionados reflete evidências científicas crescentes que vinculam o consumo excessivo de açúcar ao diabetes e à obesidade, criando requisitos de rotulagem que desestimulam formulações de produtos com alto teor de açúcar. As pressões sobre os custos de saúde impulsionam políticas governamentais que visam cada vez mais o consumo de açúcar por meio de tributação e mandatos de rotulagem, com as aplicações de açúcar líquido enfrentando escrutínio particular devido ao seu uso em escala industrial. A recomendação das Diretrizes Alimentares para os Americanos de limitar os açúcares adicionados a menos de 10% das calorias diárias cria restrições de formulação para os fabricantes de alimentos que impactam diretamente a demanda por açúcar líquido, de acordo com a Administração de Alimentos e Medicamentos dos EUA[2]Administração de Alimentos e Medicamentos dos EUA, "Diretrizes Alimentares para os Americanos 2025-2030—Documento de Política," www.fda.gov. As campanhas de conscientização dos consumidores que vinculam o consumo de açúcar a resultados de doenças crônicas criam obstáculos de mercado que forçam os fabricantes a reformular produtos com teor reduzido de açúcar.

Preferência Crescente dos Consumidores por Alternativas de Adoçantes Naturais e Artificiais

A consciência de saúde dos consumidores impulsiona a demanda sustentada por alternativas ao açúcar que oferecem funcionalidade de adoçamento sem as implicações calóricas e de saúde associadas aos produtos de açúcar tradicionais. A tendência de bebidas prebióticas demonstra como os fabricantes respondem às preferências dos consumidores desenvolvendo produtos que eliminam os açúcares adicionados enquanto mantêm o dulçor por meio de ingredientes alternativos. A estévia e outras alternativas de adoçantes naturais ganham aceitação no mercado à medida que as tecnologias de processamento melhoram seus perfis de sabor e reduzem os sabores residuais que anteriormente limitavam a adoção. As tecnologias de adoçantes artificiais continuam avançando, com novos compostos oferecendo estabilidade e funcionalidade melhoradas que competem diretamente com as aplicações de açúcar líquido. O movimento de alimentos orgânicos cria expectativas dos consumidores por produtos de "rótulo limpo" que evitam ingredientes de açúcar processado, favorecendo alternativas naturais apesar dos custos mais elevados. Os fabricantes de alimentos reformulam cada vez mais os produtos para atender às demandas dos consumidores por teor reduzido de açúcar, frequentemente substituindo o açúcar líquido por sistemas alternativos de adoçamento. Os processos de aprovação regulatória para novas alternativas de adoçantes aceleram à medida que as autoridades de saúde reconhecem os benefícios de saúde pública das estratégias de redução do açúcar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Xarope de Açúcar Invertido Ganha Espaço Apesar da Dominância da Sacarose

A sacarose líquida mantém uma liderança de mercado expressiva com 51,62% de participação em 2025, refletindo sua posição estabelecida nas aplicações tradicionais de processamento de alimentos, onde os fabricantes priorizam o desempenho comprovado em detrimento da funcionalidade especializada. No entanto, o xarope de açúcar invertido emerge como o segmento de crescimento mais rápido, a um CAGR de 5,12% até 2031, impulsionado por seu desempenho superior em aplicações que exigem maior retenção de umidade e prevenção da cristalização. A adoção crescente do xarope de açúcar invertido pela indústria farmacêutica para formulações de medicamentos cria uma demanda com preços premium que justifica os custos de processamento adicionais em comparação com a sacarose líquida padrão. As aplicações de panificação favorecem particularmente a capacidade do xarope de açúcar invertido de prolongar a vida útil dos produtos por meio de melhor ligação de umidade, criando vantagens competitivas para os fabricantes que atendem aos canais de distribuição no varejo.

Outras variantes de açúcar líquido capturam a participação de mercado restante por meio de aplicações especializadas em confeitaria e fabricação farmacêutica, onde propriedades funcionais únicas justificam preços premium. A expansão contínua do setor de bebidas impulsiona a demanda sustentada por sacarose líquida, enquanto os processadores de alimentos especializados especificam cada vez mais o xarope de açúcar invertido para aplicações que exigem estabilidade aprimorada. As considerações de eficiência de fabricação favorecem a sacarose líquida para aplicações de alto volume, enquanto o xarope de açúcar invertido ganha força em formulações de produtos premium onde os benefícios funcionais superam as considerações de custo. Os padrões de controle de qualidade no processamento de alimentos reconhecem cada vez mais as características de desempenho consistente do xarope de açúcar invertido, impulsionando a adoção entre os fabricantes que buscam minimizar a variabilidade da produção.

Por Origem: O Segmento Orgânico Acelera, Enquanto o Convencional Domina o Mercado

O segmento de açúcar líquido orgânico demonstra um impulso de crescimento excepcional a um CAGR de 7,48% até 2031, apesar de os produtos convencionais manterem 75,45% de participação de mercado em 2025. Essa trajetória de crescimento reflete a expansão mais ampla do processamento de alimentos orgânicos, onde os fabricantes exigem ingredientes adoçantes com certificação orgânica para manter as certificações dos produtos e atender às expectativas dos consumidores. O foco crescente da indústria de fórmulas infantis em formulações orgânicas impulsiona a demanda especializada por açúcar líquido orgânico que atende aos rigorosos requisitos de segurança e qualidade da FDA. O açúcar líquido convencional mantém a dominância de mercado por meio de cadeias de suprimentos estabelecidas e vantagens de custo que se mostram decisivas em aplicações sensíveis ao preço, como a produção industrial de bebidas.

No entanto, o rápido crescimento do segmento orgânico cria oportunidades para os processadores dispostos a investir em certificação orgânica e desenvolvimento da cadeia de suprimentos. Os fabricantes de alimentos especificam cada vez mais o açúcar líquido orgânico para linhas de produtos premium, onde a certificação orgânica justifica os custos mais elevados dos ingredientes. A expansão do mercado de alimentos orgânicos na região Ásia-Pacífico cria oportunidades de crescimento adicionais para os fornecedores de açúcar líquido orgânico que conseguem navegar pelos complexos requisitos de certificação internacional. As restrições na cadeia de suprimentos de matérias-primas orgânicas criam escassez periódica que limita a disponibilidade de açúcar líquido orgânico, sustentando preços premium para fornecedores qualificados.

Por Fonte: A Dominância do Açúcar à Base de Cana Enfrenta a Concorrência do Açúcar à Base de Beterraba

A diversificação estratégica da cadeia de suprimentos impulsiona o crescimento do açúcar líquido à base de beterraba a um CAGR de 5,43% até 2031, apesar de os produtos à base de cana manterem 78,63% de participação de mercado em 2025. A previsão do Departamento de Agricultura dos EUA de declínio na produção de açúcar cria preocupações com a segurança do fornecimento que favorecem os processadores com fontes diversificadas de matérias-primas, tornando as alternativas à base de beterraba cada vez mais atraentes para a gestão de riscos. Os impactos das mudanças climáticas nas regiões produtoras de cana-de-açúcar criam incentivos adicionais para que os fabricantes desenvolvam cadeias de suprimentos à base de beterraba como seguro contra interrupções relacionadas ao clima. Os processadores de alimentos europeus favorecem particularmente o açúcar líquido à base de beterraba devido às vantagens da cadeia de suprimentos regional e aos custos de transporte reduzidos em comparação com as alternativas à base de cana importadas.

O açúcar líquido à base de cana mantém a liderança de mercado por meio de infraestrutura de processamento estabelecida e preferência dos consumidores por fontes tradicionais de açúcar em muitas aplicações. No entanto, as diferenças de desempenho técnico entre o açúcar líquido à base de cana e à base de beterraba se mostram mínimas na maioria das aplicações, criando oportunidades de substituição com base em considerações econômicas e da cadeia de suprimentos. Os requisitos rigorosos de qualidade da indústria farmacêutica criam demanda especializada por variantes de açúcar líquido à base de cana e de beterraba que atendem a padrões específicos de pureza. Outras fontes de açúcar, incluindo alternativas à base de milho, capturam segmentos de nicho de mercado onde funcionalidade especializada ou vantagens de custo justificam seu uso apesar da disponibilidade limitada.

Por Aplicação: As Bebidas Lideram o Crescimento e a Participação do Mercado

O papel duplo do setor de bebidas como líder de mercado e motor de crescimento cria dinâmicas únicas onde uma participação de mercado de 45,23% em 2025 se combina com um CAGR de 5,91% até 2031 para reforçar a importância estratégica do segmento. As aplicações de café pronto para consumo e cold brew impulsionam esse crescimento por meio de requisitos especializados para sistemas de adoçamento líquido que funcionam efetivamente em ambientes de processamento a frio. A tendência de bebidas prebióticas demonstra como os fabricantes aproveitam o desempenho consistente do açúcar líquido para alcançar perfis de sabor complexos enquanto mantêm a eficiência de produção. As aplicações de panificação se beneficiam das propriedades de retenção de umidade do açúcar líquido que prolongam a vida útil dos produtos, enquanto os fabricantes de confeitaria valorizam sua capacidade de prevenir a cristalização em formulações sensíveis à temperatura.

As aplicações de alimentos para bebês representam um nicho de alto crescimento onde os requisitos de segurança da FDA criam barreiras para sistemas alternativos de adoçamento, favorecendo o perfil de segurança documentado do açúcar líquido e as características de qualidade consistente. As aplicações farmacêuticas comandam preços premium por meio de requisitos especializados para açúcar líquido de grau excipiente que atende a rigorosos padrões de pureza e segurança. Outras aplicações, incluindo laticínios e fabricação de alimentos processados, fornecem demanda estável por sistemas de açúcar líquido que oferecem vantagens operacionais sobre as alternativas cristalinas. A inovação contínua do setor de bebidas em produtos funcionais e voltados para a saúde cria demanda sustentada por aplicações de açúcar líquido que podem se integrar a sistemas de ingredientes complexos enquanto mantêm a conformidade regulatória.

Análise Geográfica

A América do Norte comanda 34,12% de participação de mercado em 2025, impulsionada pela infraestrutura estabelecida de fabricação de bebidas e pelas estruturas regulatórias que favorecem as aplicações de açúcar líquido no processamento de alimentos. A indústria de processamento de alimentos madura da região cria demanda sustentada por sistemas de açúcar líquido que oferecem vantagens de eficiência operacional sobre as alternativas cristalinas. Os regulamentos da FDA que exigem rotulagem precisa de açúcar adicionado criam vantagens competitivas para as aplicações de açúcar líquido, onde a composição consistente permite declarações nutricionais precisas. Grandes fabricantes de bebidas como a Coca-Cola demonstram inovação contínua em aplicações de açúcar líquido por meio de lançamentos de produtos que aproveitam os sistemas de adoçamento líquido para funcionalidade aprimorada. A expansão do segmento de café pronto para consumo cria demanda especializada por aplicações de açúcar líquido que funcionam efetivamente em ambientes de processamento a frio. No entanto, as tendências de consciência de saúde e as pressões regulatórias voltadas para o consumo de açúcar criam obstáculos que podem restringir o crescimento de longo prazo nos mercados norte-americanos desenvolvidos.

A Ásia-Pacífico emerge como a região de crescimento mais rápido, a um CAGR de 5,61% até 2031, refletindo a rápida industrialização das capacidades de processamento de alimentos e o aumento da renda disponível que impulsiona o consumo de alimentos embalados. A expansão da indústria de processamento de alimentos da China cria demanda substancial por aplicações de açúcar líquido na fabricação de bebidas e confeitaria, apoiada pela crescente aceitação dos consumidores de produtos alimentícios embalados. A infraestrutura de processamento de alimentos em desenvolvimento da Índia cria oportunidades para os fornecedores de açúcar líquido que conseguem navegar pelos complexos requisitos regulatórios e estabelecer cadeias de suprimentos confiáveis. A ênfase do Japão nos padrões de controle de qualidade no processamento de alimentos cria demanda com preços premium por aplicações de açúcar líquido que atendem a rigorosos requisitos de segurança e consistência da Organização Asiática de Produtividade. Os mercados de chocolate e confeitaria em expansão da região impulsionam a demanda especializada por aplicações de açúcar líquido que permitem aos fabricantes adaptar os produtos às preferências de sabor locais. Os desafios de desenvolvimento da cadeia de suprimentos e a complexidade regulatória criam barreiras para os fornecedores internacionais de açúcar líquido que buscam entrar nos mercados da Ásia-Pacífico, favorecendo os processadores regionais com redes de distribuição estabelecidas.

A Europa mantém uma presença de mercado estável por meio de indústrias de processamento de alimentos estabelecidas e estruturas regulatórias que apoiam as aplicações de açúcar líquido nos setores de fabricação tradicionais. A ênfase da região no processamento de alimentos orgânicos cria demanda com preços premium por açúcar líquido orgânico certificado que atende aos rigorosos padrões orgânicos da União Europeia. As interrupções na cadeia de suprimentos relacionadas ao Brexit criam oportunidades para os processadores europeus de açúcar líquido capturarem participação de mercado dos concorrentes sediados no Reino Unido que enfrentam barreiras comerciais. A tecnologia avançada de processamento de alimentos da Alemanha cria demanda por aplicações de açúcar líquido que se integram a sistemas de fabricação automatizados. A indústria de bebidas madura da região fornece demanda estável por aplicações de açúcar líquido, enquanto as tendências emergentes de consciência de saúde criam desafios para os ingredientes à base de açúcar nos mercados europeus.

Cenário Competitivo

O mercado de açúcar líquido mantém concentração moderada, com processadores de açúcar estabelecidos dominando o setor. Esses processadores utilizam sua infraestrutura de refino existente para capturar os prêmios do açúcar líquido enquanto mantêm vantagens de custo por meio de cadeias de suprimentos integradas. Os principais participantes do mercado incluem Cargill Inc., Archer Daniels Midland Company, Tate & Lyle Plc, Südzucker AG e ASR Group. As empresas agora concentram suas estratégias competitivas em capacidades tecnológicas e conformidade regulatória, em vez de liderança em custos, pois os clientes priorizam a consistência de qualidade e a confiabilidade da cadeia de suprimentos. O segmento de açúcar líquido de grau farmacêutico oferece oportunidades de crescimento, onde os rigorosos requisitos de conformidade com a FDA criam barreiras de entrada para concorrentes menores, ao mesmo tempo que permitem preços premium para fornecedores qualificados.

O segmento de açúcar líquido orgânico apresenta potencial de crescimento para os processadores que investem em certificação e desenvolvimento da cadeia de suprimentos, apesar da maior complexidade operacional. Os novos entrantes no mercado visam aplicações especializadas, particularmente fórmulas infantis e excipientes farmacêuticos, onde os requisitos regulatórios favorecem empresas estabelecidas com histórico comprovado de segurança. A dinâmica do mercado está se deslocando em direção a produtos de valor agregado e aplicações especializadas, criando oportunidades para empresas com fortes capacidades de pesquisa e desenvolvimento. As empresas estão cada vez mais focadas no desenvolvimento de cadeias de suprimentos sustentáveis e rastreáveis para atender às crescentes demandas dos consumidores por transparência e responsabilidade ambiental. A capacidade de manter qualidade consistente enquanto atende a rigorosos requisitos regulatórios tornou-se um diferenciador fundamental no mercado.

As empresas estão investindo em sistemas de manuseio automatizados e tecnologias de controle de qualidade para reduzir os riscos de contaminação e melhorar a eficiência da produção. Os fabricantes bem-sucedidos implementam sistemas de processamento fechados que cumprem os padrões de fabricação farmacêutica. A integração de tecnologias avançadas tornou-se crucial para manter uma vantagem competitiva no mercado. Os líderes de mercado estão desenvolvendo soluções inovadoras para atender aos requisitos específicos dos clientes e aprimorar a eficiência operacional. O foco no avanço tecnológico e nas medidas de controle de qualidade continua a moldar o cenário competitivo do mercado de açúcar líquido.

Líderes do Setor de Açúcar Líquido

Cargill Inc

Archer Daniels Midland Company

Tate & Lyle Plc

Südzucker AG

ASR Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Saraswati Sugar Mills (SSM) iniciou a produção de açúcar líquido invertido. A nova planta para açúcar líquido invertido foi estabelecida pela Indian Sugar and General Engineering Corporation (ISGEC). A produção de açúcar líquido atende às regulamentações nacionais de segurança alimentar.

- Dezembro de 2024: A Cargill concordou em pagar USD 81 milhões para adquirir a participação de 50% da Golden Growers Cooperative na ProGold LLC, que opera uma planta de moagem úmida de milho produzindo xarope de milho de alta frutose, demonstrando consolidação estratégica nos mercados de adoçantes líquidos.

- Junho de 2024: A Tate & Lyle anunciou a aquisição da CP Kelco por USD 1,8 bilhão para criar um negócio líder global de soluções especializadas para alimentos e bebidas, expandindo as capacidades em aplicações de adoçamento e enriquecimento.

- Fevereiro de 2024: A Sucro Ltd. anunciou planos para construir uma refinaria de açúcar de cana na grande área de Chicago. A instalação corresponde à escala da planta de Lackawanna e inclui capacidades de produção de açúcar especial. Essas capacidades abrangem grandes cristais de grão para alimentos especiais e confeitaria, uma linha integrada de açúcar mascavo, produção de açúcar líquido especial e refino de açúcar orgânico.

Escopo do Relatório Global do Mercado de Açúcar Líquido

O açúcar líquido é principalmente açúcar granulado dissolvido em água em uma determinada proporção água-açúcar. Ele encontra sua principal aplicação em bebidas e produtos de panificação, entre outros.

O mercado de açúcar líquido é segmentado por origem, aplicação e geografia. Por origem, o mercado é segmentado em açúcar líquido orgânico e açúcar líquido convencional. Por aplicação, o mercado é segmentado em panificação, confeitaria, bebidas, alimentos para bebês e outras aplicações. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Sacarose Líquida |

| Xarope de Açúcar Invertido |

| Outros |

| Orgânico |

| Convencional |

| Açúcar à Base de Cana |

| Açúcar à Base de Beterraba |

| Outros |

| Bebidas |

| Panificação |

| Confeitaria |

| Alimentos para Bebês |

| Farmacêuticos |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Sacarose Líquida | |

| Xarope de Açúcar Invertido | ||

| Outros | ||

| Por Origem | Orgânico | |

| Convencional | ||

| Por Fonte | Açúcar à Base de Cana | |

| Açúcar à Base de Beterraba | ||

| Outros | ||

| Por Aplicação | Bebidas | |

| Panificação | ||

| Confeitaria | ||

| Alimentos para Bebês | ||

| Farmacêuticos | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de açúcar líquido e suas perspectivas de crescimento?

O tamanho do mercado de açúcar líquido é de USD 98,93 milhões em 2026 e tem projeção de atingir USD 120,24 milhões até 2031, gerando um CAGR de 3,98%.

Qual segmento de aplicação lidera a demanda por açúcar líquido?

As bebidas dominam com 45,23% de participação em 2025 e mantêm o crescimento mais rápido a um CAGR de 5,91% até 2031, impulsionadas pelas linhas de café pronto para consumo, refrigerante funcional e água aromatizada.

Com que rapidez o açúcar líquido orgânico está se expandindo em comparação com os graus convencionais?

O açúcar líquido orgânico registra um CAGR de 7,48% para 2026-2031, mais que o dobro do ritmo geral do mercado, à medida que os proprietários de marcas buscam certificações de rótulo limpo.

Qual região apresenta a maior taxa de crescimento para o açúcar líquido?

A Ásia-Pacífico lidera com um CAGR de 5,61% até 2031, impulsionada pela expansão da capacidade de processamento de alimentos e pelo aumento do consumo da classe média.

Página atualizada pela última vez em: