Tamanho e Participação do Mercado de Glucose

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 27.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

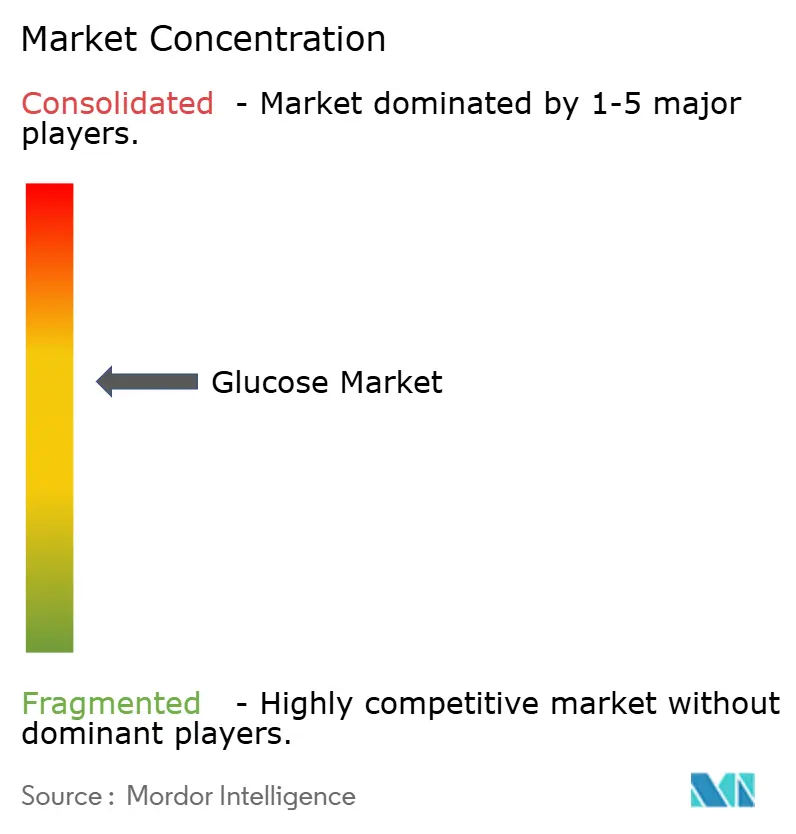

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Glucose pela Mordor Intelligence

O tamanho do mercado de glucose deverá crescer de USD 26,91 bilhões em 2025 para USD 27,88 bilhões em 2026 e prevê-se que atinja USD 33,26 bilhões até 2031 a um CAGR de 3,6% no período 2026-2031. A glucose, componente fundamental do mercado de glucose, é amplamente utilizada como adoçante em diversos produtos, incluindo produtos de panificação, laticínios e confeitos, oferecendo entre 60% e 70% do poder adoçante da sacarose. Em aplicações de confeitaria, a glucose realça sabores frutados, proporciona uma sensação refrescante e equilibra o dulçor. Além disso, a glucose é utilizada em bebidas, sorvetes, pratos culinários, processos de cura de carnes e produtos farmacêuticos. Em bebidas à base de leite, como bebidas de chocolate e com sabores, a glucose ajuda a regular o dulçor quando combinada com outros açúcares. O uso de glucose pelo segmento de alimentos e bebidas está a aumentar devido à mudança nos hábitos alimentares e à crescente preferência por lanches e sobremesas. O crescimento do mercado é impulsionado pela crescente procura de alimentos de conveniência e adoçantes versáteis que oferecem benefícios para a saúde nos setores de confeitaria, panificação e laticínios. No entanto, o mercado enfrenta desafios decorrentes da volatilidade dos preços do milho, perturbações na cadeia de abastecimento e mudanças económicas. Os produtores globais de glucose estão a explorar o trigo e o amido cozido como alternativas sustentáveis para a produção de xaropes de glucose utilizados em produtos de panificação, bebidas e sorvetes. O setor está a registar uma maior procura por soluções de rótulo limpo, criando oportunidades para os fabricantes de glucose, enquanto as empresas estão a reforçar os seus portfólios por meio de inovação de produtos apoiada por tecnologia.

Principais Conclusões do Relatório

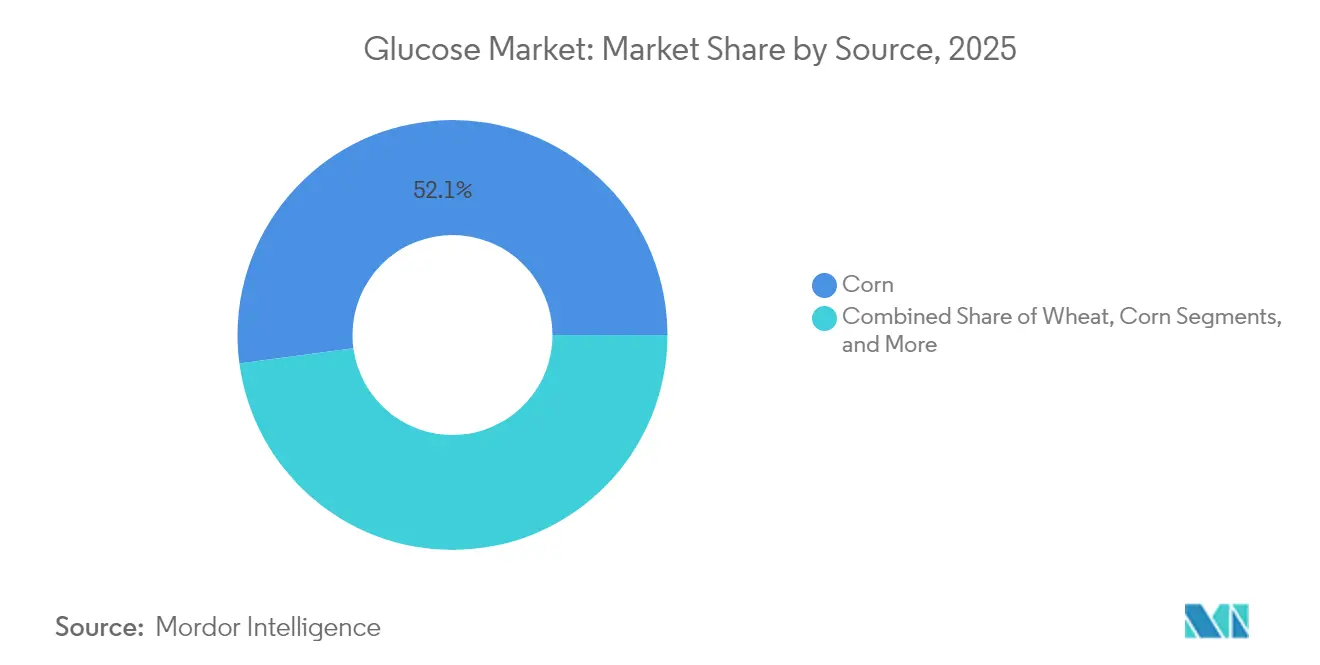

- Por fonte, o milho liderou com 52,12% da participação de mercado de glucose em 2025 e prevê-se que registe um CAGR de 3,05% até 2031, enquanto o trigo deverá crescer mais rapidamente, com um CAGR de 4,98%.

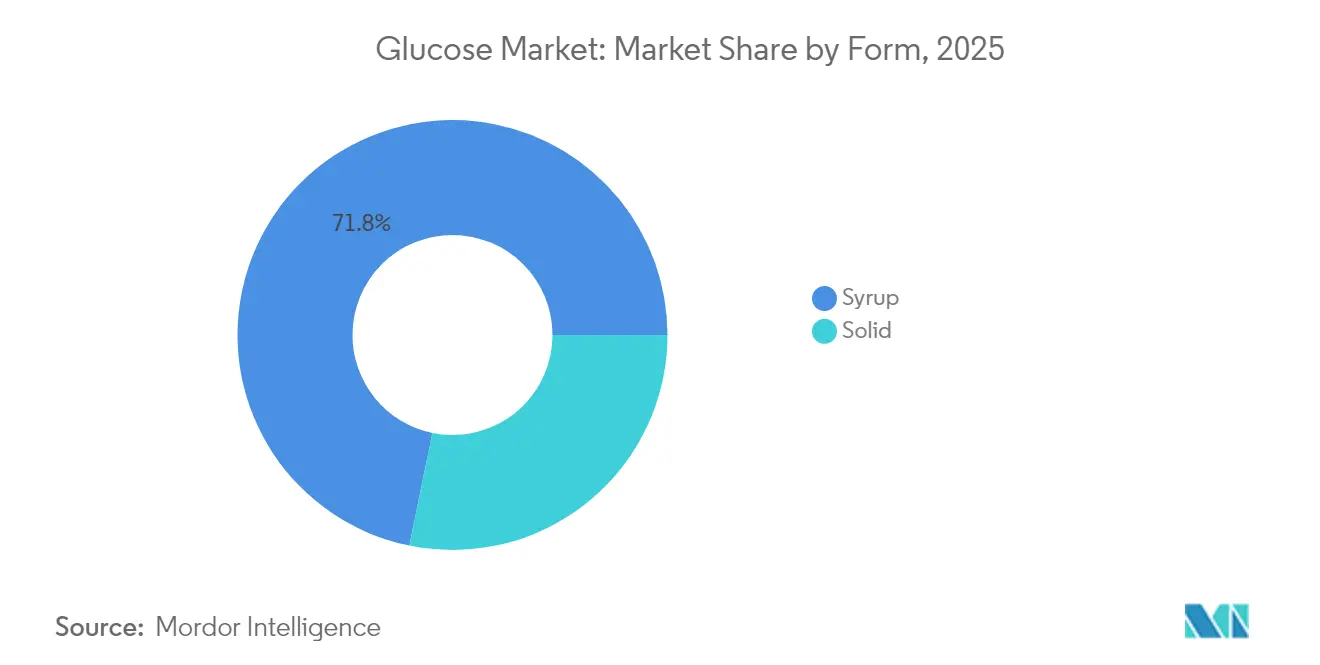

- Por forma, o xarope deteve 71,78% das receitas em 2025; prevê-se que a glucose sólida se expanda a um CAGR de 4,76% até 2031.

- Por grau, o grau alimentar representou 60,54% das receitas em 2025; prevê-se que o grau farmacêutico aumente a um CAGR de 5,48%.

- Por aplicação, alimentos e bebidas mantiveram uma participação de 55,83% em 2025, mas os cuidados pessoais e cosméticos deverão registar um CAGR de 5,26%.

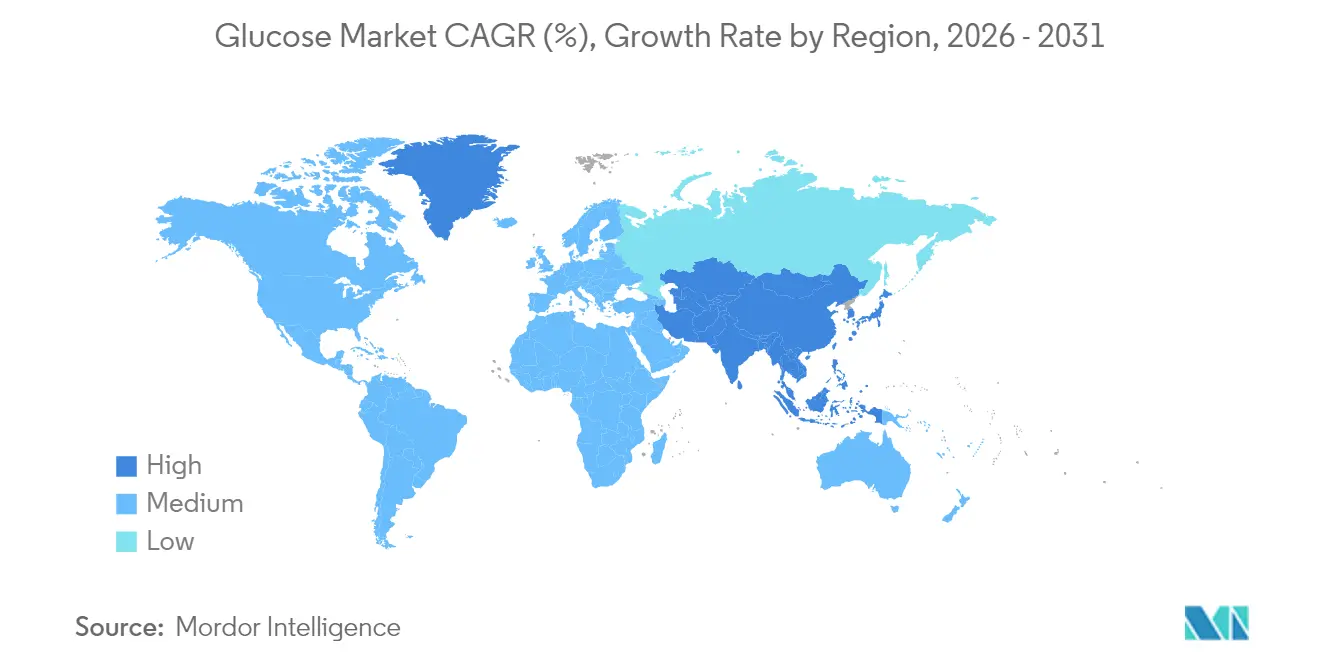

- Por região, a América do Norte representou 37,68% das receitas de 2025; a Ásia-Pacífico está no caminho para o CAGR mais rápido de 4,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Glucose

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente procura por adoçantes alimentares naturais | +0.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Procura crescente por alimentos de conveniência e alimentos processados | +0.9% | Núcleo Ásia-Pacífico, com expansão para a América Latina | Curto prazo (≤ 2 anos) |

| Adoção crescente de soluções médicas à base de glucose | +1.2% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Uso crescente de glucose na produção fermentativa de bioplásticos | +0.4% | Global, com adoção antecipada na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Crescimento nos produtos de nutrição desportiva e energética | +0.3% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Incorporação crescente de glucose em fórmulas infantis e pediátricas | +0.5% | Global, com foco regulatório nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Procura por Adoçantes Alimentares Naturais

O mercado de glucose está a registar uma expansão significativa à medida que os processadores de alimentos substituem cada vez mais os aditivos sintéticos por glucose que cumpre o estatuto GRAS (Geralmente Reconhecido como Seguro) da FDA [1]Administração de Alimentos e Medicamentos dos EUA, "Geralmente Reconhecido como Seguro (GRAS)," fda.gov. De acordo com o Inquérito sobre Alimentação e Saúde do Conselho Internacional de Informação Alimentar (IFIC) publicado em 2024, aproximadamente 43% dos consumidores americanos preferem fontes naturais de dulçor. [2]Inquérito sobre Alimentação e Saúde do IFIC, "O inquérito anual do Conselho Internacional de Informação Alimentar aos consumidores americanos," foodinsight.org, indicando um robusto crescimento do mercado e fortes preferências dos consumidores por alternativas naturais. A Tecnologia de Açúcar Limpo da Green Plains permite métodos de produção de baixo carbono, demonstrando a compatibilidade entre sustentabilidade e funcionalidade nos modernos processos de fabrico de glucose. Os fornecedores que conseguem verificar a utilização de energia renovável na produção obtêm vantagens competitivas substanciais à medida que os retalhistas implementam requisitos de certificação ambiental mais rigorosos nas suas cadeias de abastecimento. O segmento premium evoluiu para além das métricas de qualidade tradicionais, enfatizando agora tanto a qualidade superior do produto como o desempenho ambiental verificado, refletindo uma transformação mais ampla do setor em direção a práticas sustentáveis.

Procura Crescente por Alimentos de Conveniência e Alimentos Processados

A tendência para estilos de vida urbanos na região da Ásia-Pacífico mantém uma elevada capacidade de produção nas instalações de fabrico de panificação, bebidas e refeições prontas, onde a glucose líquida é essencial para a retenção de humidade e o controlo do acastanhamento. A rápida urbanização das principais economias como a China, a Índia e os países do Sudeste Asiático transformou os padrões tradicionais de consumo alimentar, impulsionando uma maior procura de alimentos processados e de conveniência. Os processadores de alimentos chineses importam quantidades significativas de ingredientes à base de milho dos Estados Unidos devido à qualidade consistente do abastecimento e às relações comerciais estabelecidas. Os fabricantes de alimentos preferem a glucose porque oferece múltiplas funções — dulçor, suporte à fermentação e melhoria de textura — através de um único ingrediente, reduzindo a complexidade da aquisição e os custos operacionais. O crescimento das plataformas de comércio eletrónico impulsiona a produção de alimentos embalados, com os principais retalhistas online a expandir os seus serviços de entrega de alimentos e segmentos de mercearia digital. Esta transformação digital assegura um crescimento estável da procura mesmo durante períodos de redução dos gastos dos consumidores, à medida que estes dependem cada vez mais de produtos alimentares embalados pela conveniência e maior prazo de validade.

Adoção Crescente de Soluções Médicas à Base de Glucose

O mercado de glucose de grau farmacêutico registou uma maior procura em comparação com outros segmentos, impulsionado pela expansão da capacidade de fabrico de medicamentos GLP-1. O investimento de USD 3 mil milhões da Eli Lilly na produção de terapêuticos peptídicos em dezembro de 2024 estabeleceu um novo patamar de referência para os fornecedores de glucose na indústria farmacêutica. A prevalência global da diabetes, afetando 10% dos adultos em todo o mundo, proporciona aos fabricantes uma visibilidade de volume a longo prazo. Esta estabilidade de mercado incentiva os processadores a investir em linhas de produção conformes com BPF, que oferecem margens mais elevadas do que a produção de glucose de grau alimentar. O mercado de glucose farmacêutica está a evoluir à medida que os fabricantes modernizam as suas instalações para satisfazer requisitos de qualidade rigorosos e o aumento da procura por parte das empresas farmacêuticas.

Uso Crescente de Glucose na Produção Fermentativa de Bioplásticos

Os avanços na biotecnologia permitem a produção sustentável de plástico a partir de glucose, respondendo às preocupações ambientais e criando novas oportunidades para os produtores de glucose. A investigação demonstra as aplicações da glucose na produção de tereftalato de polietileno (PET) de base biológica e outros bioplásticos, embora os custos de produção atuais afetem a viabilidade económica. Em novembro de 2024, a Solugen e a ADM estabeleceram uma parceria para criar uma instalação de biofabricação que utiliza dextrose proveniente da ADM para produzir ácidos orgânicos de baixo carbono, com uma capacidade de 120 quilotoneladas por ano. O seu processo de fermentação reduz as emissões de carbono em comparação com o fabrico químico tradicional, alinhando-se com as iniciativas de sustentabilidade corporativa e o aumento das regulamentações ambientais. As biorefinarias integradas que utilizam feedstocks de primeira e segunda geração podem aumentar a rentabilidade e otimizar a utilização de glucose em múltiplas cadeias de valor de produtos. Este desenvolvimento representa a evolução da glucose de ingrediente alimentar para produto químico essencial no fabrico de materiais sustentáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas | -0.7% | Global, com impacto agudo nas regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Disponibilidade de adoçantes alternativos | -0.6% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preferência crescente por alimentos com baixo índice glicémico | -0.4% | Mercados desenvolvidos, emergindo na Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Adoção crescente de dietas com baixo teor de açúcar | -0.5% | Global, com concentração em dados demográficos conscientes da saúde | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas

Os preços do milho e do trigo influenciam significativamente a maioria dos custos de produção de glucose. O conflito Rússia-Ucrânia perturbou gravemente as exportações de cereais, conduzindo a constrangimentos substanciais nos fornecimentos do mercado spot. O Banco Mundial antecipa uma diminuição dos preços gerais das colheitas em 2025, mas indica uma persistente volatilidade dos preços nas matérias-primas agrícolas [3]Banco Mundial, "Perspetivas dos Mercados de Mercadorias," worldbank.org. Os relatórios financeiros da ADM demonstram consideráveis pressões sobre as margens no seu segmento de Soluções de Hidratos de Carbono, atribuídas principalmente à flutuação dos custos das matérias-primas nos mercados globais. Em resposta a estes desafios, os processadores estão a implementar medidas estratégicas, incluindo a extensão de acordos de compra a prazo e a incorporação de feedstocks alternativos como o trigo e a mandioca. Embora estas adaptações ajudem a gerir as incertezas do mercado, apenas mitigam parcialmente os riscos de preços em curso enfrentados pelos participantes do setor.

Disponibilidade de Adoçantes Alternativos

Adoçantes naturais como a alulose, a tagatose e a estévia estão a conquistar uma maior participação de mercado devido às suas propriedades de baixo teor calórico e impacto mínimo nos níveis de açúcar no sangue. A procura dos consumidores por alternativas mais saudáveis estabeleceu estes adoçantes como ingredientes essenciais no fabrico de alimentos e bebidas. Os fabricantes sul-coreanos estão a expandir as suas capacidades de produção de alulose, apoiados por incentivos governamentais e regulamentações favoráveis. A Roquette e a Bonumose estão a implementar novas tecnologias em julho de 2024 para melhorar a eficiência da produção de tagatose, permitindo a competição por preço com a glucose nos segmentos de confeitaria premium. A crescente procura por produtos com teor reduzido de açúcar remodelou o mercado de adoçantes. Os fabricantes de glucose adaptaram-se, destacando a origem natural dos seus produtos, o abastecimento sustentável e as diversas aplicações nas categorias de alimentos, indo além da competição baseada no preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Domínio do Milho Enfrenta a Inovação do Trigo

A glucose à base de milho representou uma participação de mercado de 52,12% em 2025 e projetou um CAGR de 3,05% até 2031. Os complexos integrados de moagem húmida dos EUA conferem aos processadores vantagens de custo estruturais, incluindo acesso ferroviário e créditos de coprodutos de etanol. Só a ADM mói milhões de alqueires anualmente, reforçando a fiabilidade do abastecimento que as grandes empresas de bebidas e confeitaria valorizam. No entanto, a variabilidade dos rendimentos induzida pelo clima e as oscilações das políticas de biocombustíveis introduzem volatilidade, motivando estratégias de contingência.

A glucose derivada do trigo cresce a um CAGR de 4,98% à medida que os processadores europeus e asiáticos se protegem contra o risco de preço do milho e aproveitam os excedentes regionais de cereais. As fábricas de amido da UE readaptam linhas para capacidade de alimentação dupla, garantindo continuidade caso a logística do Mar Negro se torne novamente restrita. A batata e a mandioca ocupam nichos de mercado reduzidos mas rentáveis, onde a rotulagem isenta de alergénios ou a agronomia tropical oferecem vantagem localizada. A Tecnologia de Açúcar Limpo destaca como a escolha do feedstock pode aliar-se à marca de redução de carbono, posicionando os produtores de glucose para as auditorias de âmbito 3 exigidas pelos compradores globais de bens de consumo embalados.

Por Grau: Estabilidade do Grau Alimentar Encontra o Prémio Farmacêutico

Os fluxos de grau alimentar geraram 60,54% das vendas de 2025, sustentados pela conformidade global com BPF e Codex que assegura a aceitação de rótulos em múltiplos países. Bebidas de mercado de massa, frutas em conserva e sobremesas congeladas continuam a manter contratos de alto volume em toneladas que sustentam a procura de base do mercado de glucose.

Em contrapartida, os volumes de grau farmacêutico são menores, mas atingem preços até 60% mais elevados. Prevê-se que o tamanho do mercado de glucose para material de classe injetável suba de USD 2,43 bilhões em 2026 para USD 3,17 bilhões até 2031 a um CAGR de 5,48%. A certificação ao abrigo dos protocolos ICH-Q7 e USP eleva os custos de produção, mas investimentos como a fábrica da Novo Nordisk na Carolina do Norte asseguram acordos de compra plurianuais. Os produtos de grau técnico destinados a nutrientes de fermentação ou aditivos para betão completam os portfólios, permitindo que as fábricas ajustem os fluxos em função dos sinais de margem.

Por Forma: Liderança do Xarope Desafiada pelo Crescimento do Sólido

O segmento de Xarope representou 71,78% da participação nas receitas em 2025, devido às condutas industriais construídas para o manuseamento de líquidos em instalações de bebidas, panificação e conservas. O mercado de glucose beneficia da miscibilidade imediata do xarope, dos atributos de controlo de cor e do menor investimento de capital em comparação com a cristalização. As bombas de doseamento automatizadas e os tanques fechados também reduzem os riscos microbianos em linhas contínuas, o que é fundamental nas fábricas de snacks de alto rendimento.

Estima-se que os formatos sólidos registem um CAGR de 4,76%, atraindo utilizadores farmacêuticos, de nutrição desportiva e de panificação premium que valorizam a dosagem precisa em gramas e o prazo de validade alargado. As salas limpas farmacêuticas dependem da glucose cristalina para diluentes injetáveis, exigindo contagens microbianas próximas de zero. As marcas de géis energéticos e suplementos preferem pós aglomerados que se dissolvem rapidamente mas resistem à aglomeração em climas húmidos. As granulometrias mais finas também permitem substratos alimentares impressos em 3D, alargando a inovação de aplicações e captando volumes incrementais dos líquidos.

Por Aplicação: Domínio dos Alimentos Enfrenta a Disrupção dos Cuidados Pessoais

Os alimentos e bebidas mantiveram uma participação de 55,83% em 2025, equivalente a USD 15,03 bilhões do tamanho do mercado de glucose, com um CAGR previsto modesto de 2,92%. Os xaropes líquidos continuam a ancorar a confeitaria, as cervejarias e os misturadores de laticínios porque a substituição da sacarose reduz o risco de cristalização. No entanto, o posicionamento de menor teor de açúcar entre as marcas premium limita o crescimento do volume, levando os processadores a explorar categorias adjacentes.

Os cuidados pessoais crescem a um CAGR de 5,26% à medida que os formuladores aproveitam a glucose como humectante e substrato de fermentação para produtos do microbioma da pele. As rotinas de beleza japonesas e coreanas destacam os hidratantes de origem natural, traduzindo-se num crescimento de dois dígitos para os ésteres de glucose em séruns. O uso farmacêutico, já analisado, acelera ainda mais à medida que os injetáveis e as soluções de reidratação oral se expandem pelos mercados emergentes. Os segmentos de nutrição animal e de feedstock para bioplásticos completam a procura, cada um amortecido dos ciclos de substituição de açúcar dietético.

Análise Geográfica

A América do Norte deteve uma participação de mercado de 37,68% em 2025, sustentada por um cinturão de milho integrado, uma profunda especialização em processamento químico e uma robusta cadeia de valor farmacêutica. A ADM, a Cargill e a Ingredion concentram ativos de moagem de amido perto das origens de cereais do Médio-Oeste e depois expedem xaropes por comboio para as engarrafadoras costeiras. A região também alberga o maior conjunto de instalações de medicamentos GLP-1, garantindo uma procura estável de glucose de grau USP mesmo quando a reformulação de alimentos de conveniência abranda. A familiaridade regulatória com os códigos FDA e USP reduz a fricção de conformidade, sustentando a competitividade das exportações para a América Latina.

A Ásia-Pacífico regista o CAGR mais rápido de 4,98% até 2031, à medida que a China, a Índia e o Sudeste Asiático se urbanizam. A expansão da cadeia de frio e o retalho moderno impulsionam a penetração dos alimentos embalados, enquanto os processadores domésticos de amido escalam para substituir as importações. Os moinhos chineses integram milho, trigo e mandioca para suavizar os custos do feedstock, e os governos locais subsidiam as exportações de doces a jusante que dependem de insumos de glucose. O aumento da incidência de doenças crónicas também impulsiona a penetração do grau farmacêutico, com multinacionais a construir instalações de enchimento e acabamento dentro da região para encurtar as linhas de abastecimento.

O mercado de glucose na Europa amadurece, mas permanece rico em oportunidades em nichos premium. A aversão dos consumidores aos adoçantes artificiais canaliza a procura para xaropes provenientes de cereais, enquanto a política de descarbonização amplifica o interesse nas iniciativas de glucose para bioplásticos. As fábricas da Europa Central processam milho e trigo, mitigando os riscos de abastecimento do Mar Negro e mantendo o acesso isento de direitos aduaneiros no Mercado Único. A América do Sul e o Médio Oriente e África mantêm-se emergentes, mas os investimentos em panificação e bebidas no Brasil, Egito e Nigéria sinalizam uma crescente procura de base assim que os ventos contrários macroeconómicos se estabilizem.

Panorama Competitivo

O mercado de glucose apresenta uma fragmentação moderada, com multinacionais a competir contra processadores regionais e empresas de tecnologia emergentes focadas em métodos de produção sustentáveis. A concentração do mercado varia por geografia e aplicação. A América do Norte e a Europa apresentam uma maior consolidação, dominadas por grandes players como a ADM, a Cargill e a Ingredion. Em contraste, a região da Ásia-Pacífico permanece mais fragmentada, com numerosos processadores locais e regionais a servir as indústrias alimentares domésticas. As aplicações farmacêuticas impulsionam a intensidade competitiva ao criar oportunidades de preços premium, atraindo novos participantes e incentivando expansões de capacidade por parte dos players existentes.

O mercado demonstra tendências estratégicas chave focadas na integração vertical, iniciativas de sustentabilidade e diversificação de aplicações, à medida que as empresas procuram vantagens competitivas para além da liderança em custos. A aquisição de USD 1,8 mil milhões da CP Kelco pela Tate & Lyle em novembro de 2024 exemplifica esta tendência através de uma consolidação que combina capacidades de produção de glucose com ingredientes especializados para soluções de adoçamento abrangentes. Empresas como a Green Plains enfatizam o avanço tecnológico, implementando a Tecnologia de Açúcar Limpo para melhorar a eficiência da produção e alcançar uma produção de glucose de baixo carbono.

Estão a surgir oportunidades de espaço em branco nas aplicações farmacêuticas, na produção de bioplásticos e nas formulações de cuidados pessoais, onde a origem natural e as propriedades funcionais da glucose oferecem potencial de diferenciação. As empresas de biotecnologia estão a disrupcionar o mercado com métodos de produção baseados em fermentação, enquanto os processadores especializados visam aplicações de nicho com estruturas de preços premium. Estes desenvolvimentos sublinham o panorama competitivo em evolução e a crescente ênfase na inovação e sustentabilidade no mercado de glucose.

Líderes do Setor de Glucose

Cargill, Incorporated.

Tereos S.A.

Wilmar International Limited

Louis Dreyfus Holding B.V.

Archer Daniels Midland Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Tate & Lyle concluiu a aquisição de USD 1,8 mil milhões da CP Kelco para criar um negócio líder global de soluções especializadas para alimentos e bebidas, reforçando as capacidades em aplicações de adoçamento, sensação na boca e fortificação.

- Julho de 2024: A Roquette estabeleceu uma parceria com a Bonumose para melhorar a escalabilidade da produção de tagatose, uma alternativa de açúcar de baixo índice glicémico que compete com as aplicações tradicionais de glucose nos segmentos de consumidores conscientes da saúde.

- Abril de 2024: A Solugen iniciou a construção de uma instalação de biofabricação em Marshall, Minnesota, em parceria com a ADM para utilizar dextrose na produção sustentável de ácidos orgânicos, com capacidade que atinge 120 quilotoneladas por ano e criando mais de 50 empregos altamente qualificados.

Âmbito do Relatório Global do Mercado de Glucose

A glucose (dextrose) é um tipo de açúcar derivado de fontes naturais como o trigo, o milho e outras fontes.

O mercado de glucose (dextrose) é segmentado por fonte, aplicação e geografia. Com base na fonte, o mercado é segmentado por trigo, milho e outras fontes. Por aplicação, o mercado é segmentado em alimentos e bebidas, farmacêutico e outras aplicações. O segmento de alimentos e bebidas do mercado é ainda segmentado em panificação e confeitaria, snacks e cereais, bebidas e produtos lácteos. O estudo abrange também a análise ao nível global das principais regiões como a América do Norte, Europa, Ásia-Pacífico, América do Sul e Médio Oriente e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor em (milhões de USD).

| Milho |

| Trigo |

| Batata |

| Mandioca |

| Outros |

| Xarope |

| Sólido |

| Grau Alimentar |

| Grau Farmacêutico |

| Outros |

| Alimentos e Bebidas | Panificação e Confeitaria |

| Snacks e Cereais | |

| Bebidas | |

| Laticínios e Sobremesas Congeladas | |

| Outros Alimentos e Bebidas | |

| Produtos Farmacêuticos | |

| Cuidados Pessoais e Cosméticos | |

| Ração Animal | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Médio Oriente e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Médio Oriente e África |

| Por Fonte | Milho | |

| Trigo | ||

| Batata | ||

| Mandioca | ||

| Outros | ||

| Por Forma | Xarope | |

| Sólido | ||

| Por Grau | Grau Alimentar | |

| Grau Farmacêutico | ||

| Outros | ||

| Por Aplicação | Alimentos e Bebidas | Panificação e Confeitaria |

| Snacks e Cereais | ||

| Bebidas | ||

| Laticínios e Sobremesas Congeladas | ||

| Outros Alimentos e Bebidas | ||

| Produtos Farmacêuticos | ||

| Cuidados Pessoais e Cosméticos | ||

| Ração Animal | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Médio Oriente e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de glucose?

O mercado de glucose está avaliado em USD 27,88 bilhões em 2026 e prevê-se que atinja USD 33,26 bilhões até 2031.

Qual fonte de glucose representa a maior participação nas receitas?

A glucose à base de milho lidera com 52,12% das receitas de 2025, suportada por uma infraestrutura de processamento madura na América do Norte.

Qual é a fonte de crescimento mais rápido?

Prevê-se que a glucose derivada do trigo se expanda a um CAGR de 4,98% entre 2026 e 2031, devido à diversificação e à disponibilidade regional de colheitas.

Qual é a dominância do xarope em comparação com a glucose sólida?

O xarope captou 71,78% das vendas de 2025, enquanto se espera que os formatos sólidos cresçam a um CAGR de 4,76% à medida que a procura farmacêutica e de nutrição desportiva aumenta.

Página atualizada pela última vez em: