Tamanho e Participação do Mercado de Adoçantes Artificiais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.63% CAGR |

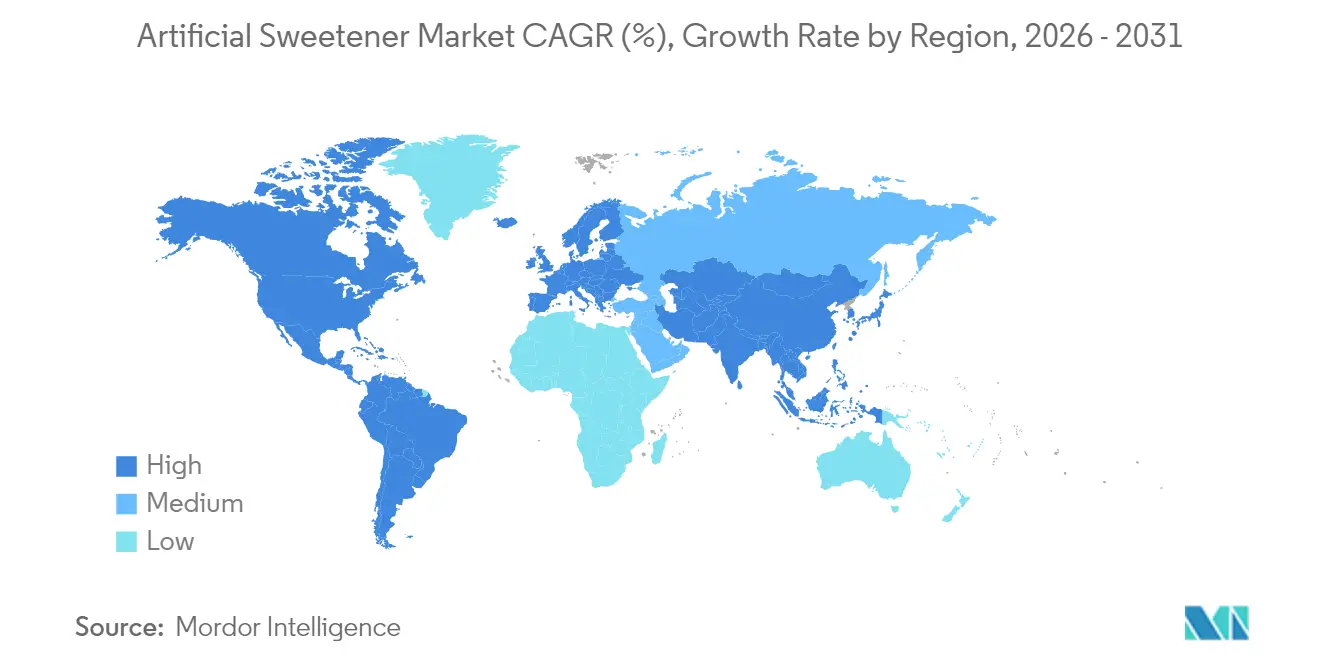

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

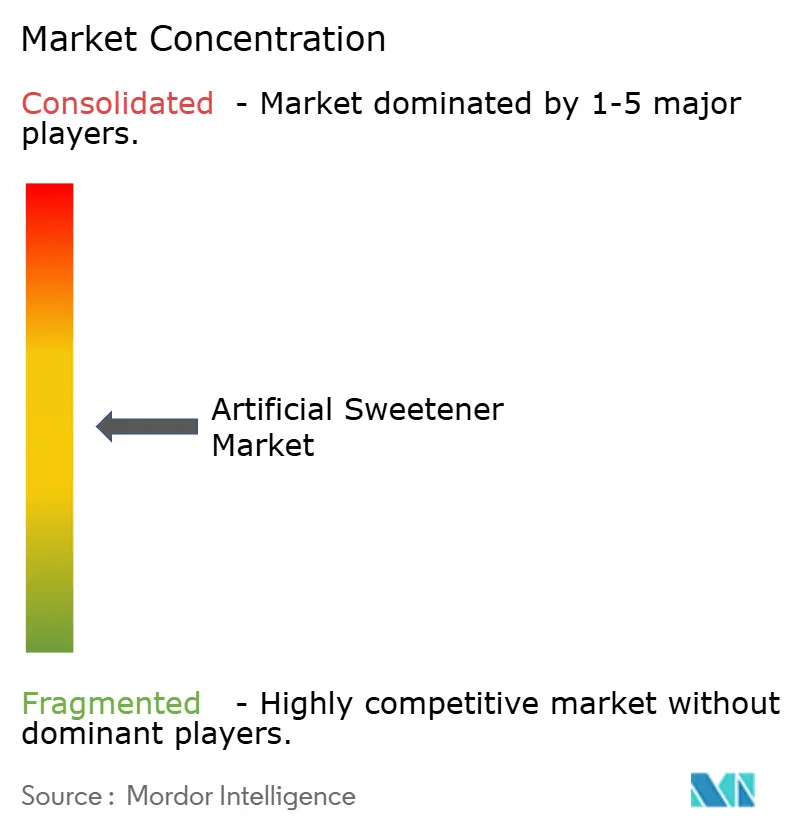

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adoçantes Artificiais pela Mordor Intelligence

O tamanho do mercado de adoçantes artificiais deverá crescer de USD 4,09 bilhões em 2025 para USD 4,28 bilhões em 2026 e está previsto para atingir USD 5,38 bilhões até 2031, a um CAGR de 4,63% no período de 2026 a 2031. Esse crescimento indica uma mudança de foco para a criação de produtos de melhor qualidade, introdução de formulações inovadoras e expansão de seu uso em diversos setores, em vez de apenas aumentar a produção. A crescente demanda por adoçantes artificiais é amplamente impulsionada por consumidores que estão gerenciando peso, diabetes e outros problemas de saúde metabólica. Organismos regulatórios como a FDA e a EFSA continuam a confirmar a segurança dos adoçantes de baixa caloria aprovados, desde que sejam consumidos dentro dos limites recomendados. Em termos de tipos, a sucralose continua sendo um forte destaque, enquanto opções mais recentes, como o advantame, estão crescendo mais rapidamente do que outras. No que diz respeito às formas, os adoçantes em pó continuam dominando, mas os adoçantes líquidos estão ganhando popularidade devido à sua praticidade. Entre as aplicações, as bebidas continuam sendo o maior segmento, mas o uso de adoçantes artificiais em produtos farmacêuticos está crescendo rapidamente. O mercado de adoçantes artificiais é moderadamente concentrado, com grandes players como Cargill, Archer Daniels Midland e Ingredion liderando a concorrência. Essas empresas se beneficiam de suas cadeias de suprimentos verticalmente integradas, laboratórios globais de pesquisa e aplicação, e portfólios de produtos diversificados. Sua capacidade de inovar e se adaptar às mudanças nas preferências dos consumidores as ajuda a manter uma posição sólida no mercado.

Principais Conclusões do Relatório

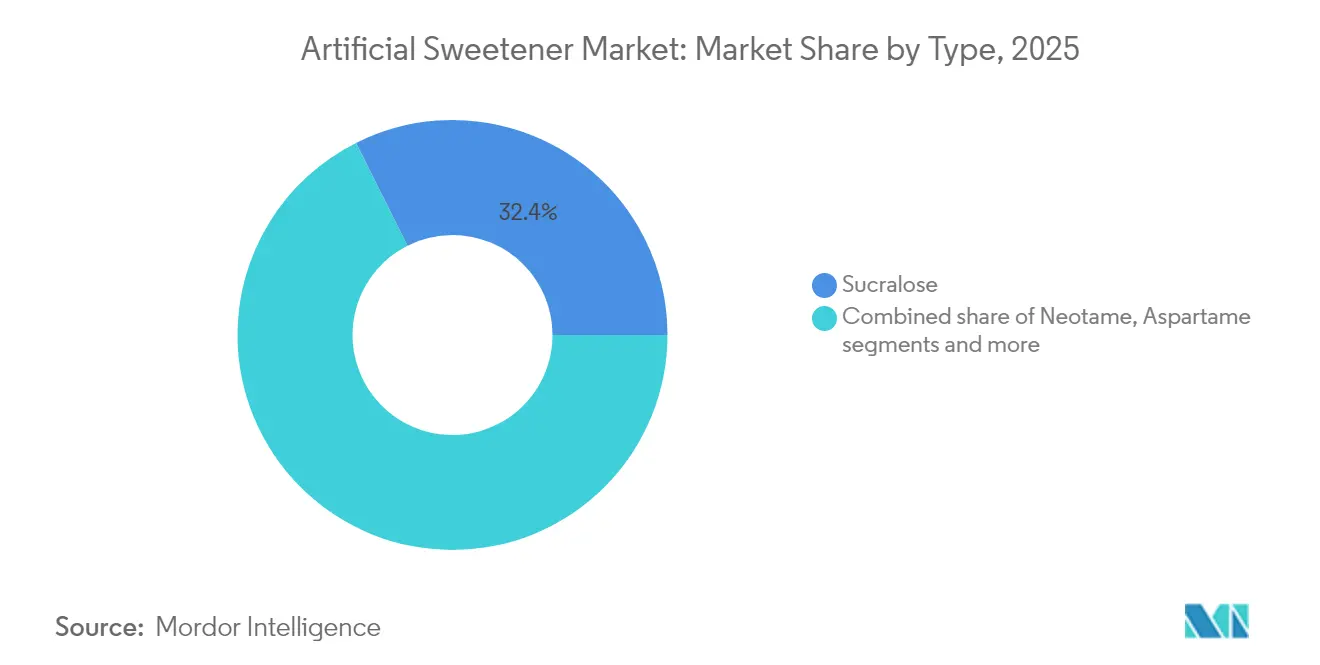

- Por tipo, a sucralose liderou com 32,41% de participação no mercado de adoçantes artificiais em 2025, enquanto o advantame está previsto para expandir a um CAGR de 5,82% até 2031.

- Por forma, o segmento de pó representou 72,96% do tamanho do mercado de adoçantes artificiais em 2025, e as soluções líquidas apresentam o crescimento mais rápido, com CAGR de 5,88% até 2031.

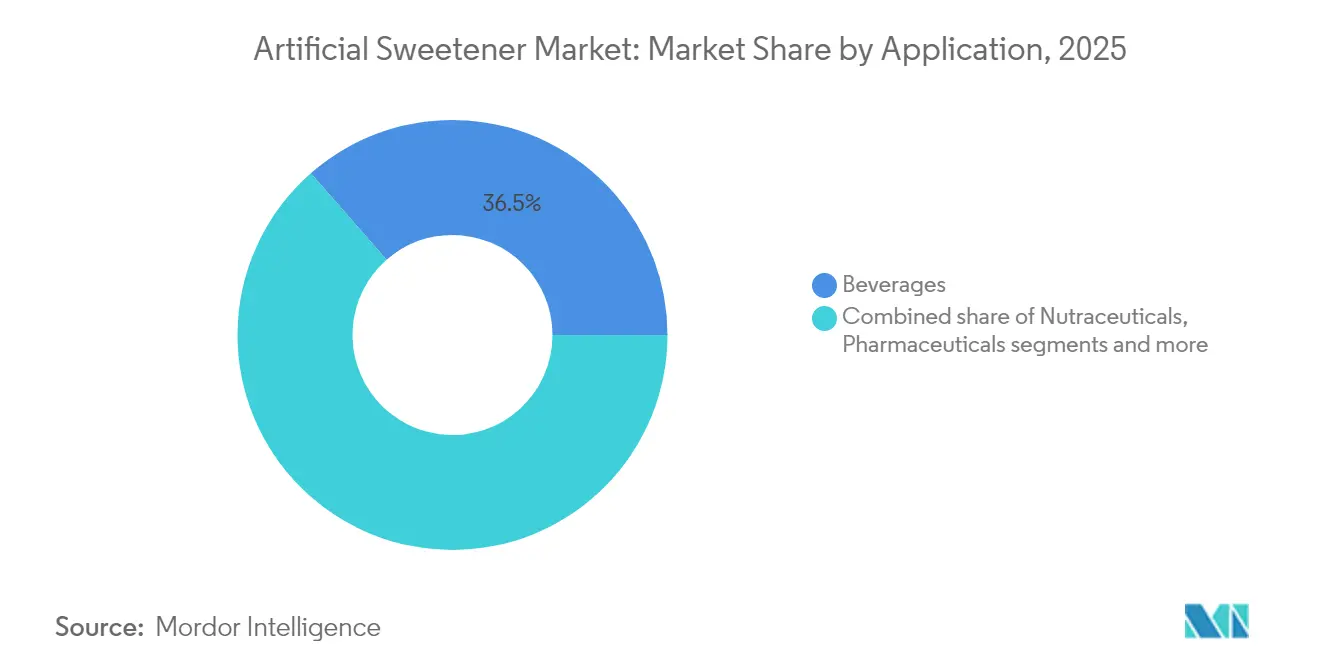

- Por aplicação, as bebidas responderam por 36,45% da receita em 2025, enquanto os segmentos farmacêutico e de nutracêuticos devem crescer 6,18% ao ano até 2031.

- Por geografia, a Ásia-Pacífico contribuiu com 31,78% da participação de adoçantes artificiais em 2025, e o Oriente Médio e África estão projetados para registrar o maior CAGR regional de 6,07% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Adoçantes Artificiais

Tabela de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Prevalência crescente de obesidade e diabetes impulsionando a adoção de adoçantes artificiais | +1.2% | Global, com maior impacto na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente penetração de produtos de confeitaria sem açúcar | +0.8% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Maior vida útil dos adoçantes artificiais | +0.3% | Global, particularmente relevante em mercados emergentes | Curto prazo (≤ 2 anos) |

| Crescente demanda dos consumidores por bebidas de zero caloria | +1.1% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Inclinação do consumidor para substitutos do açúcar no controle de peso | +0.9% | Global, mais forte em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Avanço tecnológico aprimorando o sabor e a estabilidade dos adoçantes | +0.7% | Global, com centros de inovação na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência crescente de obesidade e diabetes impulsionando a adoção de adoçantes artificiais

O mercado global de adoçantes artificiais está crescendo de forma constante, principalmente devido às crescentes taxas de obesidade e diabetes, que estão incentivando as pessoas a adotarem alternativas de baixa caloria e sem açúcar. De acordo com a Federação Internacional de Diabetes, aproximadamente 589 milhões de adultos em todo o mundo vivem atualmente com diabetes, e esse número deve aumentar para 853 milhões até 2050[1]Fonte: Diabetes Atlas Org, "Relatório Global de Diabetes 2000 — 2050," diabetesatlas.org. Da mesma forma, a Federação Mundial de Obesidade estima que, até 2035, mais de 750 milhões de crianças entre 5 e 19 anos estarão com sobrepeso ou obesidade[2]Fonte: World Obesity Org, "Atlas Mundial de Obesidade 2024," worldobesity.org. Para enfrentar esses problemas de saúde, os profissionais de saúde estão cada vez mais utilizando adoçantes artificiais como aspartame e sucralose em planos de nutrição clínica. Os hospitais também estão ampliando suas opções de refeições sem açúcar para ajudar os pacientes a gerenciar melhor suas dietas. As empresas farmacêuticas estão incorporando adoçantes termoestáveis, como a sucralose, em medicamentos para melhorar seu sabor, facilitando a adesão dos pacientes ao tratamento prescrito. Essa crescente demanda dos setores de saúde e farmacêutico garante uma base estável e confiável para o mercado de adoçantes artificiais, sustentando um crescimento consistente mesmo quando as preferências dos consumidores mudam.

Crescente penetração de produtos de confeitaria sem açúcar

A crescente preferência por guloseimas mais saudáveis está impulsionando o crescimento dos produtos de confeitaria sem açúcar. Essa mudança tem incentivado as principais marcas globais de confeitaria a reformular seus produtos mais vendidos para se manterem competitivas no mercado. As opções sem açúcar, incluindo chocolates, gomas e balas de gelatina, estão ocupando cada vez mais espaços premium nas prateleiras da América do Norte e da Europa. Ao mesmo tempo, a região da Ásia-Pacífico está gradualmente vendo a introdução de novas linhas de produtos sem açúcar. De acordo com a Food Insights, em 2024, 66% dos consumidores americanos estão ativamente trabalhando para reduzir o consumo de açúcar, um aumento em relação aos 61% de anos anteriores[3]Fonte: Food Insights, "Pesquisa de Alimentação e Saúde IFIC 2024," foodinsight.org. Essa tendência destaca a crescente popularidade da categoria de alimentos e bebidas sem açúcar, à medida que os consumidores demonstram maior disposição para pagar mais por alternativas mais saudáveis. Para atender a essa demanda, os fabricantes estão recorrendo a adoçantes artificiais como sucralose e neotame, frequentemente combinados com realçadores de sabor, para imitar de perto o sabor dos produtos tradicionais. Essa estratégia não apenas ajuda a reter a fidelidade dos clientes, mas também permite que as empresas enfrentem desafios como os impostos sobre o açúcar.

Crescente demanda dos consumidores por bebidas de zero caloria

A crescente demanda por bebidas de zero caloria está impulsionando um crescimento significativo no mercado de adoçantes artificiais, à medida que os fabricantes inovam para se alinhar às mudanças nas preferências dos consumidores. Uma pesquisa de 2024 realizada pela Archer Daniels Midland Company destaca que uma grande parcela da população global está ativamente reduzindo o consumo de açúcar, com países como México, Espanha, Romênia e Brasil relatando que quase 90% de suas populações estão limitando ou evitando o açúcar[4]Fonte: Archer Daniels Midland, "ADM Lança Ferramenta Sweet Insights para Navegar pelas Tendências de Redução de Açúcar, em Todo o Mundo," adm.com. Para atender a essa mudança, os principais produtores de adoçantes, como Tate & Lyle, PureCircle (subsidiária da Ingredion) e JK Sucralose, estão criando formulações avançadas que replicam de perto o sabor e a textura do açúcar. Por exemplo, a Tate & Lyle introduziu seu Zerose® Allulose Liquid em 2024, oferecendo novos formatos especificamente desenvolvidos para bebidas, enquanto a Ingredion expandiu sua linha BESTEVIA® Reb M de adoçantes à base de estévia, otimizados para refrigerantes e águas gaseificadas de zero caloria. Essas inovações estão permitindo que as empresas de bebidas reformulem produtos como refrigerantes, cafés prontos para beber e destilados sem álcool com sabor e estabilidade aprimorados.

Avanço tecnológico aprimorando o sabor e a estabilidade dos adoçantes

Os avanços tecnológicos estão tornando os adoçantes artificiais mais versáteis, mais saborosos e mais adequados para uma ampla gama de aplicações em alimentos e bebidas. As técnicas de fermentação de precisão estão agora permitindo a produção de glicosídeos de esteviol raros, como Reb M e Reb D, em larga escala. Essas versões mais recentes de estévia oferecem um sabor mais limpo e semelhante ao açúcar, eliminando o amargor que era comum nas formulações anteriores. Por exemplo, a Avansya, uma joint venture entre Cargill e DSM-Firmenich, desenvolveu adoçantes de alta pureza, Eversweet, que permitem produtos completamente sem açúcar sem sacrificar o sabor. O advantame, que é cerca de 20.000 vezes mais doce do que o açúcar comum, está ganhando popularidade devido à sua excelente estabilidade térmica, tornando-o ideal para produtos de panificação e produtos lácteos submetidos a temperatura ultra-alta (UHT). Ao mesmo tempo, as inovações em encapsulamento e co-cristalização estão melhorando a vida útil, a solubilidade e o desempenho dos adoçantes em ambientes de produtos desafiadores, como bebidas ácidas e shakes com alto teor de proteína.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Escrutínio regulatório rigoroso e requisitos de rotulagem | -0.6% | Global, com intensidade variável por região | Médio prazo (2-4 anos) |

| Preferência do consumidor por produtos com "rótulo limpo ou natural" e sem aditivos | -0.9% | América do Norte e Europa, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Potencial carcinogenicidade de adoçantes como sacarina e aspartame | -0.7% | Global, com maior impacto em mercados conscientes da saúde | Médio prazo (2-4 anos) |

| Inclinação do consumidor para adoçantes de origem vegetal | -0.5% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio regulatório rigoroso e requisitos de rotulagem

Os desafios regulatórios estão se tornando um obstáculo significativo para o mercado de adoçantes artificiais, com novas regras e preocupações com a saúde moldando o setor em 2024. Por exemplo, a classificação anterior da Organização Mundial da Saúde do aspartame como "possivelmente cancerígeno" levou muitas marcas a reformular seus produtos para atender às preocupações dos consumidores. Da mesma forma, a Autoridade Europeia para a Segurança dos Alimentos (EFSA) reduziu recentemente a ingestão diária aceitável (IDA) de eritritol para 0,5 g/kg, obrigando os fabricantes a ajustar as formulações e atualizar os rótulos dos produtos para cumprir os novos padrões. A EFSA está reavaliando outros adoçantes, como o acesulfame K, criando mais incerteza para o setor. Em todo o mundo, regulamentações variadas, como os limites de aditivos impostos pelo Conselho de Cooperação do Golfo, estão obrigando as empresas a adotar estratégias específicas para cada mercado. Para gerenciar esses desafios, as empresas estão investindo em equipes de conformidade maiores para lidar com as crescentes complexidades legais, os custos operacionais crescentes e o risco de mudanças regulatórias repentinas que poderiam impactar as aprovações de ingredientes.

Preferência do consumidor por produtos com "rótulo limpo ou natural" e sem aditivos

Os consumidores estão demonstrando uma preferência crescente por produtos com rótulo limpo e sem aditivos, o que está representando desafios significativos para o mercado de adoçantes artificiais. Essa mudança é particularmente evidente entre indivíduos preocupados com a saúde e as gerações mais jovens. Um estudo de 2025 publicado na MDPI constatou que 74,1% dos pais e 54,2% dos estudantes têm uma visão negativa dos adoçantes artificiais, apesar de sua aprovação pelas autoridades regulatórias. Esse ceticismo levou muitos consumidores, especialmente a Geração Z e os millennials, a examinar atentamente os rótulos dos ingredientes e a escolher alternativas naturais, como estévia, fruto do monge ou açúcares não refinados. Para responder a essas preocupações, os fabricantes de adoçantes artificiais estão se adaptando, enfatizando processos de produção baseados em fermentação, melhorando a transparência em suas cadeias de suprimentos e demonstrando melhores práticas de sustentabilidade ambiental. No entanto, apesar desses esforços, a percepção negativa dos adoçantes artificiais continua sendo uma barreira significativa, particularmente em mercados onde os consumidores priorizam produtos naturais e com rótulo limpo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Vantagem de Desempenho Sustenta a Sucralose enquanto o Advantame Supera os Concorrentes

A sucralose continua a dominar o mercado de adoçantes artificiais em 2025, com uma participação de mercado de 32,41%, devido à sua excelente estabilidade térmica e sabor neutro, que a tornam uma escolha preferida para bebidas e produtos de panificação. Suas amplas aprovações regulatórias nas principais regiões fortalecem ainda mais sua presença no mercado. Enquanto isso, o advantame deve crescer na taxa mais rápida, com um CAGR projetado de 5,82% até 2031. Esse crescimento é impulsionado por sua potência de dulçor ultra-alta, que ajuda os fabricantes a reduzir os custos de ingredientes, particularmente na produção em larga escala de refrigerantes carbonatados. Embora a revisão do aspartame pela Organização Mundial da Saúde tenha levantado preocupações, o adoçante permanece um item básico nos refrigerantes diet tradicionais, onde a fidelidade do consumidor está ligada a perfis de sabor familiares.

Os desenvolvimentos regulatórios também estão moldando o mercado, com a Autoridade Europeia para a Segurança dos Alimentos (EFSA) mantendo seu apoio aos glicosídeos de esteviol. Espera-se que uma opinião da EFSA de 2025 autorize o uso de estévia em quatro novas categorias de alimentos, sinalizando uma crescente aceitação dos adoçantes naturais. Essa flexibilidade regulatória está incentivando os fabricantes globais a combinar estévia com sucralose ou advantame, criando misturas de adoçantes que imitam o sabor do açúcar enquanto mantêm os custos de produção sob controle. Os fornecedores com extensos portfólios de patentes e capacidades avançadas de suporte a aplicações estão bem posicionados para capitalizar essas tendências, particularmente durante as principais renovações de contratos de bebidas.

Por Forma: Predominância do Pó Encontra a Crescente Conveniência do Líquido

O pó representou 72,96% do mercado de adoçantes artificiais em 2025, graças à sua superior estabilidade em prateleira, facilidade de transporte em grandes quantidades e compatibilidade com misturas secas para panificação. Farmácias e empresas de nutracêuticos valorizam a granulação consistente ao misturar ativos, aumentando a demanda por graus micronizados. Os formatos líquidos, no entanto, avançam a um CAGR de 5,88%, impulsionados pelas categorias de bebidas prontas para beber, onde a dispersão homogênea em envase de alta velocidade é essencial. Os concentrados líquidos de sucralose reduzem os tempos de dissolução e os ciclos de limpeza, diminuindo o tempo de inatividade geral das linhas para os co-fabricantes. Os fornecedores agora desenvolvem xaropes concentrados que carregam 1,5 vez o dulçor das versões anteriores, reduzindo os custos de frete e armazenamento.

Os avanços tecnológicos estão ainda mais reduzindo a diferença de desempenho entre os formatos em pó e líquido. As variantes em pó encapsuladas agora oferecem melhor molhabilidade, proporcionando aos produtores de panificação uma opção versátil quando a estabilidade térmica é uma prioridade. Da mesma forma, as misturas líquidas foram aprimoradas com sistemas antimicrobianos estáveis em prateleira aprovados tanto nos EUA quanto na UE, estendendo sua vida útil fechada para até 24 meses. Essas inovações estão intensificando a concorrência entre os dois formatos, levando os gerentes de compras a reavaliar seus modelos de custo total de propriedade a cada ciclo de contrato. Como resultado, tanto os formatos em pó quanto os líquidos estão evoluindo para atender às diversas necessidades dos fabricantes em vários setores.

Por Aplicação: Primazia das Bebidas Persiste enquanto os Produtos Farmacêuticos Aceleram

As bebidas detiveram 36,45% da receita em 2025 e representam o motor de crescimento tradicional do mercado de adoçantes artificiais. O segmento se beneficia da conscientização consolidada dos consumidores, protocolos de fabricação bem comprovados e aceitação dos varejistas para submarcas diet. Pós de nutrição esportiva, bebidas energéticas e águas gaseificadas dependem de adoçantes de alta intensidade para equilibrar sabor e restrições calóricas. No entanto, as aplicações farmacêuticas e de nutracêuticos estão preparadas para um CAGR de 6,18%, impulsionadas pela necessidade de mascarar o amargor de compostos ativos em xaropes pediátricos e comprimidos mastigáveis. A sucralose e o advantame resistentes ao calor permitem medicamentos sem açúcar que cumprem as diretrizes para diabéticos, garantindo ao mesmo tempo a estabilidade do produto durante as interrupções globais da cadeia de frio.

Os setores de panificação e confeitaria também estão testemunhando um crescimento constante à medida que as empresas reformulam produtos tradicionais para atender à demanda dos consumidores por indulgências mais saudáveis. Itens populares como biscoitos, bolos e recheios estão sendo produzidos com sistemas de mistura inovadores que combinam polidextrose com adoçantes de alta potência. Essas formulações ajudam a atingir metas de redução de açúcar sem comprometer a textura ou o sabor. Os fornecedores de ingredientes que oferecem soluções abrangentes estão ganhando vantagem competitiva, pois os fabricantes preferem trabalhar com fornecedores de fonte única para garantir funcionalidade, apelo sensorial e conformidade regulatória. Essa tendência destaca a crescente importância das parcerias entre desenvolvedores de ingredientes e fabricantes de alimentos para atender às preferências em evolução dos consumidores.

Análise Geográfica

A Ásia-Pacífico dominou o mercado global de adoçantes artificiais em 2025, respondendo por 31,78% do volume total. Esse crescimento é impulsionado pela expansão das instalações de fabricação de bebidas e pelo aumento da conscientização sobre saúde em países como China, Índia e Japão. Na Índia, as normas propostas de rotulagem frontal de embalagens estão incentivando as empresas a reformular seus produtos para atender aos próximos requisitos regulatórios. Enquanto isso, a China se beneficia do cultivo doméstico de estévia e dos avanços na fermentação de precisão, que ajudam a reduzir os prazos de entrega para os fabricantes. Além disso, o aumento da renda da classe média e a urbanização estão impulsionando a demanda por lanches sem açúcar, bebidas energéticas e produtos alimentícios adequados para diabéticos, criando uma base sólida para o mercado nessa região.

O Oriente Médio e a África estão experimentando o crescimento mais rápido, com um CAGR projetado de 6,07%. Os governos do Conselho de Cooperação do Golfo (CCG) estão implementando estratégias nutricionais para reduzir o consumo de açúcar, levando a reformas nas cantinas escolares e nas políticas de compras do setor público que favorecem alternativas de baixa caloria. Os investimentos em parques de processamento de alimentos na Arábia Saudita e nos Emirados Árabes Unidos estão apoiando a produção local, reduzindo a dependência de importações e melhorando a eficiência da cadeia de suprimentos. Além disso, a região enfrenta uma alta prevalência de diabetes, com quase 1 em cada 5 adultos afetados em alguns estados do Golfo. Essa estatística alarmante está impulsionando esforços institucionais para promover programas de substituição do açúcar e opções alimentares mais saudáveis.

A América do Norte e a Europa continuam sendo mercados críticos para adoçantes artificiais, apesar do crescimento volumétrico mais lento. Nos Estados Unidos, a confiança dos consumidores nas regulamentações da FDA sustenta uma adoção estável, enquanto as empresas continuam a reformular produtos para evitar riscos de litígio. Na Europa, a demanda por produtos com rótulo limpo está levando os fabricantes a desenvolver sistemas híbridos de adoçantes que combinam extratos botânicos com pequenas quantidades de sucralose para atender tanto aos padrões de sabor quanto aos regulatórios. Além disso, ambas as regiões estão se concentrando em relocalizar a produção de ingredientes para mitigar riscos geopolíticos. Por exemplo, empresas de química especializada estão instalando instalações de fermentação no Centro-Oeste dos EUA e na Europa Ocidental, reduzindo a dependência de importações asiáticas e garantindo o fornecimento pontual para os principais fabricantes de bebidas.

Cenário Competitivo

O mercado de adoçantes artificiais é moderadamente concentrado, com grandes players como Cargill, Incorporated, Archer Daniels Midland Company, Ingredion Inc. e Roquette Frères dominando por meio de suas cadeias de suprimentos verticalmente integradas e extensos portfólios de produtos. Essas empresas aproveitam seus laboratórios globais de aplicação, expertise regulatória e redes logísticas para manter uma vantagem competitiva. No entanto, à medida que o mercado amadurece, mesmo esses líderes estão buscando maneiras de se diferenciar. Por exemplo, a expansão da unidade PureCircle da Ingredion na Malásia em 2025 destaca seu foco estratégico em adoçantes naturais, ao mesmo tempo em que continua a oferecer opções convencionais. Essa abordagem lhes permite atender às preferências em evolução dos consumidores enquanto permanecem competitivos.

As empresas de médio porte estão conquistando seu nicho ao se concentrar em mercados regionais e oferecer soluções personalizadas. Essas empresas frequentemente constroem relacionamentos sólidos com engarrafadores locais e enfatizam a agilidade na personalização para atender às necessidades específicas dos clientes. As startups no setor também estão ganhando força, particularmente aquelas que trabalham com tecnologias inovadoras, como açúcares raros produzidos por fermentação de precisão ou processos de conversão enzimática. Esses avanços atraem capital de risco e acordos de licenciamento, especialmente quando prometem tempos de produção mais rápidos ou perfis de sabor únicos. As colaborações entre inovadores de adoçantes e grandes casas de aromas estão acelerando ainda mais o desenvolvimento de produtos, permitindo uma entrada mais rápida no mercado para novas ofertas.

A sustentabilidade está se tornando uma área-chave de foco para a concorrência no mercado de adoçantes artificiais. As empresas estão cada vez mais destacando os benefícios ambientais de seus produtos, como a menor pegada de carbono dos adoçantes derivados de fermentação em comparação com os métodos de extração tradicionais. Essas métricas de sustentabilidade são frequentemente usadas para atrair varejistas que priorizam práticas de compras ecologicamente corretas. Parcerias entre fornecedores de ingredientes e empresas de embalagens de biopolímeros estão surgindo, demonstrando um compromisso com soluções holísticas que vão além do próprio adoçante. Essa abordagem integrada não apenas atende à demanda dos consumidores por sustentabilidade, mas também fortalece a proposta de valor geral para as empresas no mercado.

Líderes do Setor de Adoçantes Artificiais

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Inc.

Roquette Frères

Tate & Lyle PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2024: A HOWTIAN lançou o SoPure Andromeda, um adoçante proprietário à base de mistura de estévia otimizado para uso em bebidas, abordando os desafios de sabor em bebidas com teor reduzido de açúcar.

- Abril de 2024: A Ingredion introduziu a Solução de Solubilidade de Sabor Limpo PURECIRCLE (CTSS), uma nova formulação de estévia com mais de 100 vezes maior solubilidade do que o Reb M, para melhorar o sabor e a aplicação em bebidas.

- Janeiro de 2024: A joint venture Avansya da Cargill recebeu pareceres positivos de segurança tanto da EFSA quanto da Agência de Padrões Alimentares do Reino Unido para seu adoçante de estévia EverSweet, superando os obstáculos regulatórios para a comercialização na UE e no Reino Unido.

Escopo do Relatório Global do Mercado de Adoçantes Artificiais

Um substituto do açúcar é um aditivo alimentar que proporciona um sabor doce semelhante ao do açúcar, enquanto contém significativamente menos energia alimentar do que os adoçantes à base de açúcar, tornando-o um adoçante de zero caloria ou baixa caloria.

O mercado de adoçantes artificiais é segmentado por tipo (aspartame, acesulfame K, sacarina, sucralose, neotame e outros tipos), aplicação (panificação, laticínios, confeitaria, bebidas, sopas, molhos e temperos, e outras aplicações) e geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África).

Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| Acesulfame K |

| Advantame |

| Sacarina |

| Sucralose |

| Neotame |

| Aspartame |

| Outros |

| Pó |

| Líquido |

| Panificação e Confeitaria |

| Laticínios e Sobremesas Congeladas |

| Bebidas |

| Farmacêutico |

| Nutracêuticos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Acesulfame K | |

| Advantame | ||

| Sacarina | ||

| Sucralose | ||

| Neotame | ||

| Aspartame | ||

| Outros | ||

| Por Forma | Pó | |

| Líquido | ||

| Por Aplicação | Panificação e Confeitaria | |

| Laticínios e Sobremesas Congeladas | ||

| Bebidas | ||

| Farmacêutico | ||

| Nutracêuticos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de adoçantes artificiais?

O tamanho do mercado de adoçantes artificiais é de USD 4,28 bilhões em 2026 e está projetado para atingir USD 5,38 bilhões até 2031.

Qual tipo de adoçante detém a maior participação de mercado?

A sucralose lidera com 32,41% de participação de mercado devido à sua ampla aceitação regulatória e estabilidade térmica.

Por que os adoçantes líquidos estão ganhando impulso?

O Oriente Médio e a África estão estimados para crescer ao maior CAGR durante o período de previsão (2026-2031).

Qual região oferece as maiores perspectivas de crescimento?

O Oriente Médio e a África apresentam o CAGR mais rápido de 6,07%, apoiado por políticas de prevenção do diabetes e expansão da capacidade de processamento de alimentos.

Página atualizada pela última vez em: