Tamanho e Participação do Mercado de Açúcar de Cana

Visão Geral do Mercado

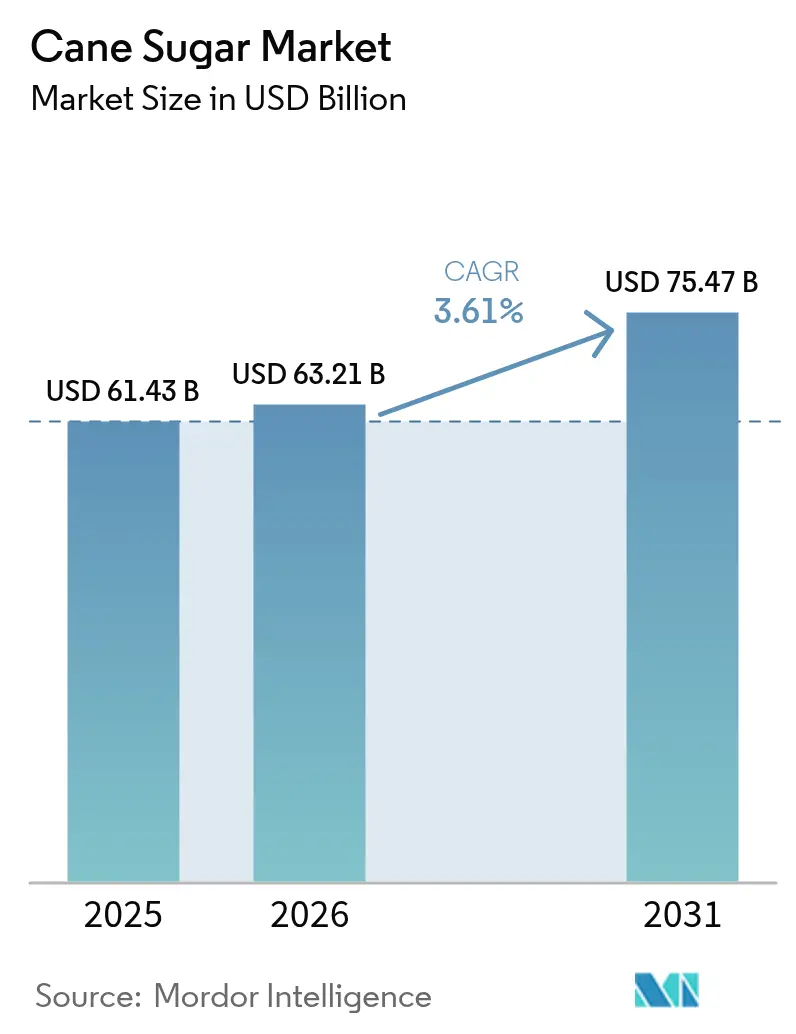

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 63.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 75.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.61% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

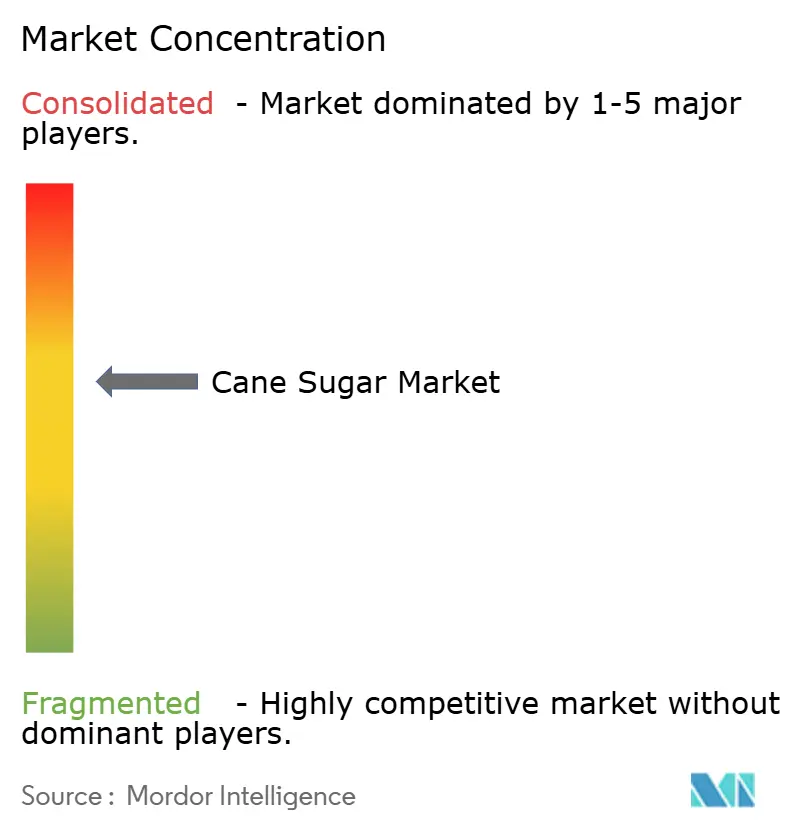

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Açúcar de Cana por Mordor Intelligence

O tamanho do mercado de açúcar de cana foi de USD 61,43 bilhões em 2025, com projeção de atingir USD 63,21 bilhões em 2026 e USD 75,47 bilhões até 2031, crescendo a um CAGR de 3,61% de 2026 a 2031. A demanda robusta de fabricantes de alimentos embalados e bebidas, a expansão das populações de renda média na Ásia e as iniciativas governamentais que favorecem o cultivo da cana fortalecem coletivamente as perspectivas de vendas de curto prazo para o mercado de açúcar de cana. Os investimentos em tecnologias de moagem de alta eficiência reduzem as perdas de extração e melhoram os retornos gerais, levando fazendas no Brasil, na Índia e na Tailândia a modernizarem suas instalações. Os varejistas continuam a registrar um aumento sazonal durante festividades religiosas e culturais, quando os domicílios adquirem embalagens maiores para culinária doméstica e presentes, ampliando ainda mais o volume de vendas. Ao mesmo tempo, as multinacionais que promovem variantes premium de açúcar mascavo e orgânico estimulam o crescimento de valor mesmo onde o consumo per capita atingiu um platô.

Principais Conclusões do Relatório

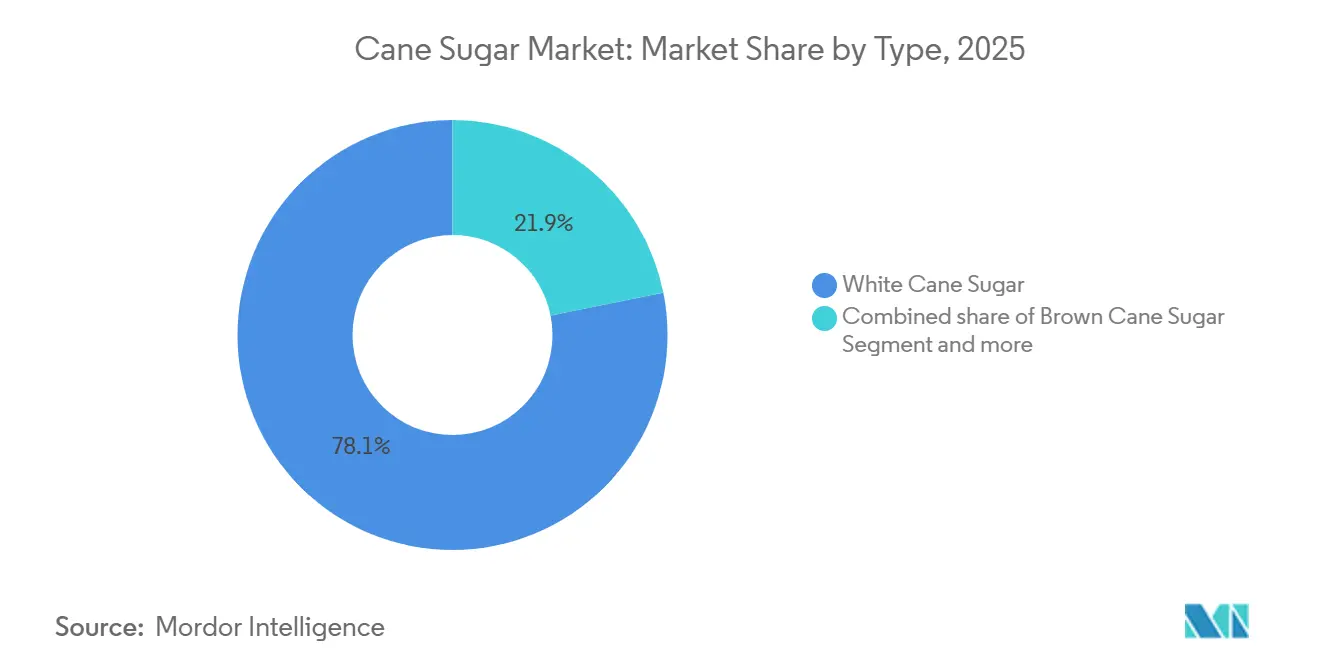

- Por tipo de ingrediente, o açúcar de cana branco liderou com 78,14% da participação do mercado de açúcar de cana em 2025; o açúcar de cana mascavo tem previsão de expansão a um CAGR de 4,26% entre 2026 e 2031.

- Por categoria, os produtos convencionais responderam por 91,26% do tamanho do mercado de açúcar de cana em 2025, e as ofertas orgânicas têm projeção de crescimento a um CAGR de 5,21% de 2026 a 2031.

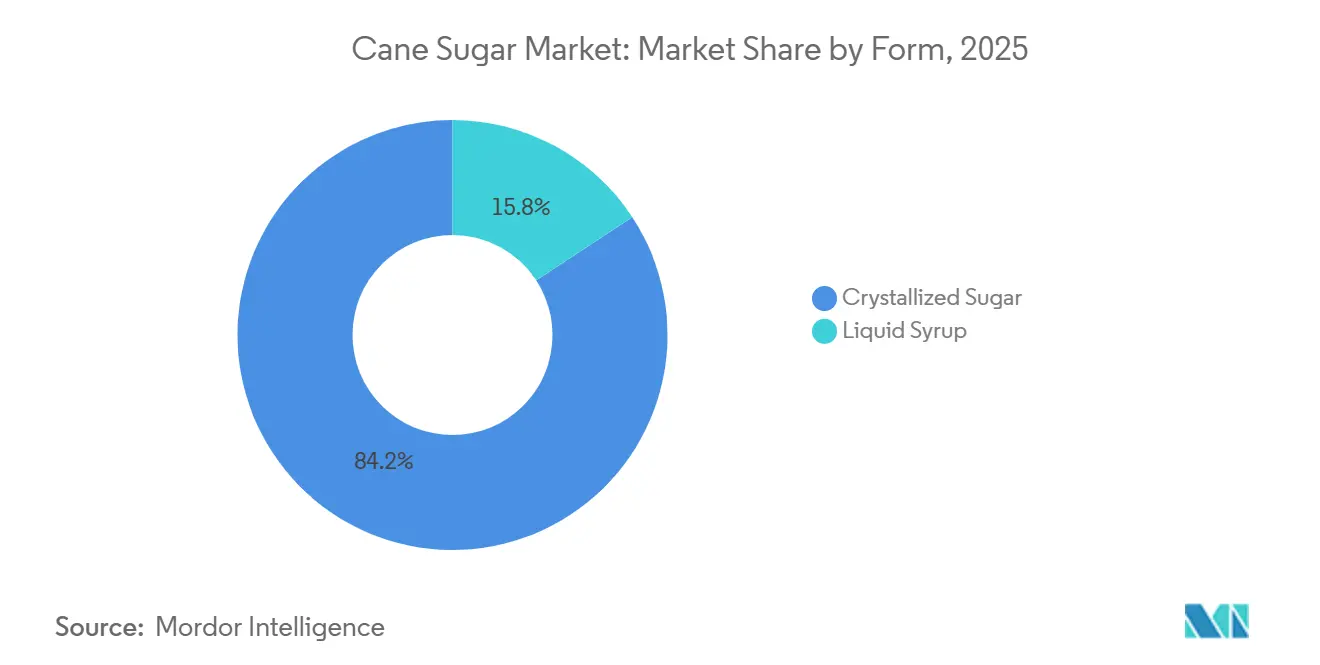

- Por forma, o açúcar cristalizado representou 84,23% da receita global em 2025, enquanto o xarope líquido deve registrar um CAGR de 5,55% até 2031.

- Por usuário final, a indústria de processamento de alimentos capturou 45,03% das vendas em 2025, enquanto os canais de varejo estão posicionados para o CAGR mais rápido de 5,28% durante 2026-2031.

- Por geografia, a Ásia-Pacífico representou 41,09% da demanda mundial em 2025, e o Oriente Médio e África têm projeção de registrar o CAGR mais forte de 5,26% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Açúcar de Cana*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A expansão da indústria de alimentos processados impulsiona a demanda do mercado | +0.8% | Global, com Ásia-Pacífico e América do Norte liderando | Médio prazo (2-4 anos) |

| As temporadas festivas geram aumento nas compras de açúcar a granel | +0.6% | Ásia-Pacífico como núcleo, com expansão para Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Inovações tecnológicas aprimoram a extração e o processamento da cana | +0.7% | América do Norte e União Europeia, com expansão para Ásia-Pacífico | Médio prazo (2-4 anos) |

| O apoio governamental ao cultivo de cana-de-açúcar impulsiona o crescimento do setor | +0.3% | Global, com variações regionais no cronograma | Curto prazo (≤ 2 anos) |

| Acessível e disponível: mercados em desenvolvimento impulsionam a demanda | +0.5% | Brasil, Índia, Tailândia, Austrália | Longo prazo (≥ 4 anos) |

| O aumento do consumo de bebidas impulsiona a demanda do mercado | +0.4% | Índia, Brasil, Tailândia, nações africanas selecionadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O aumento do consumo de bebidas impulsiona a demanda do mercado

O crescimento da indústria de bebidas, impulsionado tanto pelas bebidas carbonatadas tradicionais quanto pela crescente popularidade das bebidas funcionais, está aumentando significativamente a demanda por açúcar de cana. Em 2023, o Brasil alcançou uma produção recorde de açúcar de 45,8 milhões de toneladas, um marco influenciado pelos elevados preços internacionais alimentados pela demanda da indústria de bebidas. Adicionalmente, a produção de etanol do Brasil atingiu 35,3 bilhões de litros, destacando a adaptabilidade do setor em equilibrar a produção de açúcar e etanol com base nas dinâmicas de mercado [1]Fonte: Escritório de Pesquisa Energética, "Análise das Perspectivas Atuais de Biocombustíveis – Ano 2023", epe.gov.br. Olhando para o futuro, a Organização Internacional do Açúcar prevê um déficit global de açúcar de 500.000 toneladas em 2024. Espera-se que essa escassez tenha um impacto pronunciado em regiões com alto consumo de bebidas, como o Oriente Médio, onde as interrupções na cadeia de suprimentos, agravadas pela crise em curso no Mar Vermelho, estão intensificando as pressões de demanda. Esse desequilíbrio entre oferta e demanda apresenta oportunidades estratégicas para que as empresas de bebidas mitiguem riscos por meio da celebração de contratos de fornecimento de longo prazo. Tais medidas poderiam acelerar as tendências de integração vertical, permitindo que as empresas obtenham maior controle sobre suas cadeias de suprimentos e reduzam a dependência de fornecedores externos.

Acessível e disponível: mercados em desenvolvimento impulsionam a demanda

Os mercados em desenvolvimento estão aproveitando as vantagens de custo do açúcar de cana em relação aos adoçantes alternativos, impulsionados pelo aumento da produção local, pela redução da dependência de importações e por políticas governamentais de apoio. Por exemplo, a decisão da Índia de aumentar o Preço Justo e Remunerador para INR 355 por quintal para o período 2025-26 reflete um duplo foco em manter preços competitivos e aumentar a renda dos agricultores. Essa variedade é notável por seu alto rendimento e resiliência, que são fundamentais para sustentar os níveis de produção. Em contraste, o Canadá exemplifica uma abordagem de mercado desenvolvido com sua política aberta de açúcar, caracterizada por uma das menores tarifas globais de açúcar e pela ausência de subsídios governamentais. Esse arcabouço político garante preços competitivos e amplo acesso ao mercado [2]Fonte: Instituto Canadense do Açúcar, "Política de Mercado Aberto de Açúcar do Canadá", sugar.ca. No entanto, a vantagem de custo do açúcar de cana é cada vez mais desafiada pela variabilidade de rendimento induzida pelo clima. As interrupções de produção relacionadas ao clima nas principais regiões produtoras destacam a crescente necessidade de avanços tecnológicos e práticas agrícolas resilientes ao clima para salvaguardar o posicionamento competitivo no mercado global.

A expansão da indústria de alimentos processados impulsiona a demanda do mercado

As aplicações industriais exigem cada vez mais açúcar com qualidade consistente e propriedades funcionais que vão além do adoçamento básico, como conservação, melhoria de textura e realce de sabor. Para o período de outubro de 2024 a setembro de 2025, a Proteção Aduaneira e de Fronteiras dos Estados Unidos estabeleceu cotas de açúcar refinado totalizando 7.090.000 kg, com alocações específicas de 10.300.000 kg para o Canadá e 2.954.000 kg para o México [3]Fonte: Proteção Aduaneira e de Fronteiras dos Estados Unidos, "QB 24-301 2025 Açúcar Refinado", cbp.gov. Essas alocações refletem relações comerciais estruturadas que apoiam o setor de fabricação de alimentos processados. O aumento da urbanização e os estilos de vida mais agitados impulsionam os consumidores em direção a lanches embalados, molhos e bebidas prontas para consumo que dependem do açúcar cristalino para sabor e textura consistentes. Marcas globais ampliaram a fabricação localizada na Indonésia, no México e na Nigéria, ancorando acordos de compra estáveis com moinhos próximos. O efeito é particularmente visível em produtos de panificação, onde o açúcar atua tanto como adoçante quanto como ingrediente estrutural que controla o escurecimento.

As temporadas festivas geram aumento nas compras de açúcar a granel

Na Índia, no Oriente Médio e na América Latina, os calendários religiosos e culturais preparam o terreno para aumentos previsíveis nos pedidos no atacado, notadamente durante períodos festivos como o Ramadã, o Diwali e o Natal. Esses picos não são apenas sobre tradição; são momentos fundamentais que moldam o panorama financeiro de muitos negócios. Os confeiteiros, bem cientes desses ritmos, antecipam suas aquisições, frequentemente garantindo estoque de quatro a seis semanas antes dessas festividades. Essa estratégia não apenas assegura preços à vista favoráveis, mas também serve como um amortecedor contra possíveis interrupções no transporte. As promoções no varejo, especialmente em embalagens de vários quilogramas, desempenham um papel crucial no incentivo à culinária doméstica de sobremesas e bebidas tradicionais. Esse impulso não apenas celebra as práticas culturais, mas também eleva as taxas de consumo per capita. Os produtores, astutos em sua abordagem, programam a manutenção durante os meses mais tranquilos. Em seguida, aumentam a capacidade de moagem à medida que a janela festiva se aproxima, um movimento que efetivamente estabiliza as taxas de utilização das fábricas. Como resultado, essa dança estratégica com a demanda sazonal não apenas amplifica a receita bruta, mas também garante fluxos de caixa mais suaves tanto para os produtores de cana quanto para os refinadores.

Análise de Impacto das Restrições do Mercado de Açúcar de Cana*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alertas de saúde sobre o consumo de açúcar reduzem seu uso | -0.9% | América do Norte e União Europeia principalmente, com expansão global | Médio prazo (2-4 anos) |

| O aumento dos substitutos naturais e artificiais do açúcar inibe o crescimento | -0.6% | Mercados desenvolvidos, com expansão gradual para economias emergentes | Longo prazo (≥ 4 anos) |

| Os impostos sobre o açúcar impostos pelos governos prejudicam a expansão do mercado | -0.5% | União Europeia, jurisdições selecionadas da América do Norte, com expansão para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Padrões climáticos imprevisíveis perturbam o cultivo e o fornecimento de cana | -0.7% | Brasil, Índia, Tailândia, Austrália, Caribe | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alertas de saúde sobre o consumo de açúcar reduzem seu uso

As agências de saúde pública continuam a associar dietas com alto teor de açúcar adicionado à obesidade, ao diabetes e às cáries dentárias, levando a mandatos de rotulagem mais rigorosos. Em resposta a essas preocupações de saúde, vários países estão considerando medidas ainda mais rigorosas. Essas medidas visam não apenas informar os consumidores, mas também conter a crescente onda de problemas de saúde relacionados ao açúcar. As redes de serviços de alimentação nos Estados Unidos reduziram o tamanho dos copos de bebidas em fontes, enquanto as escolas europeias limitam a disponibilidade de lanches açucarados. Essas iniciativas refletem um crescente consenso global sobre a necessidade de abordar o consumo de açúcar. À medida que a conscientização cresce, é provável que mais instituições adotem medidas semelhantes. Alguns consumidores migram para produtos de baixas calorias ou optam por frutas frescas em vez de confeitaria. Essa mudança destaca uma tendência mais ampla em direção a escolhas conscientes da saúde nas dietas diárias. À medida que as alternativas ganham popularidade, os doces tradicionais açucarados enfrentam queda na demanda. Embora as reformulações frequentemente substituam uma parte da sacarose por adoçantes não nutritivos, o peso total dos adoçantes ainda diminui, reduzindo a demanda incremental no médio prazo. Essa tendência sugere uma mudança fundamental nas preferências dos consumidores, com potenciais implicações de longo prazo para a indústria do açúcar.

O aumento dos substitutos naturais e artificiais do açúcar inibe o crescimento

Opções de origem vegetal, como extratos de estévia e fruto-do-monge, passaram de nicho para o mercado convencional, ganhando espaço nas prateleiras em bebidas carbonatadas e sachês de mesa. Esses adoçantes naturais não estão sendo apenas adotados por consumidores preocupados com a saúde, mas também estão encontrando seu caminho em produtos gourmet e artesanais. A sucralose e o aspartame continuam populares entre os segmentos de controle de peso e diabéticos. Seu uso contínuo ressalta uma demanda persistente por substitutos do açúcar, especialmente diante do aumento da conscientização sobre saúde. As principais multinacionais de bebidas anunciam intensamente variantes "zero açúcar", conquistando participação das linhas tradicionais com açúcar integral. Essa mudança não apenas reflete as mudanças nas preferências dos consumidores, mas também destaca a virada do setor em direção a ofertas mais saudáveis. Os fornecedores de ingredientes também promovem soluções de redução de açúcar que combinam fibras com adoçantes de alta intensidade, preservando a sensação na boca enquanto reduzem o teor de sacarose pela metade. Tais inovações estão remodelando o panorama das soluções de adoçantes, atendendo tanto ao sabor quanto à saúde. Essa evolução na tecnologia de adoçantes sinaliza uma fase transformadora para a indústria do açúcar, com implicações para produtores e consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Açúcar de Cana

Por Tipo de Ingrediente:

Dominância Industrial do Açúcar BrancoO segmento de açúcar de cana branco respondeu por 78,14% da receita de 2025, refletindo seu papel onipresente em alimentos embalados, bebidas e culinária doméstica. Essa participação esmagadora ressalta como os refinadores otimizaram processos de cristalização em larga escala que oferecem vantagens de custo, tamanho de grão uniforme e alta pureza. O açúcar de cana mascavo, por outro lado, retém traços de melaço, conferindo uma nota de caramelo muito apreciada em produtos de panificação premium. As marcas gourmet destacam seu posicionamento "menos processado", que atrai os millennials que buscam autenticidade. O tamanho do mercado de açúcar de cana para variantes mascavas tem projeção de expansão a um CAGR de 4,26% entre 2026 e 2031, superando o crescimento geral da categoria, à medida que cafés, cervejarias e confeitarias artesanais experimentam camadas de sabor distintas. Os supermercados especializados na Europa e na América do Norte estão dedicando mais espaço nas prateleiras aos formatos turbinado e demerara, estimulando a experimentação e as compras repetidas.

A supremacia do açúcar de cana branco se traduz em economias de escala que limitam os diferenciais de preço em relação aos substitutos derivados da beterraba, preservando alta penetração em aplicações de mercado de massa. A considerável participação de mercado de açúcar de cana do segmento também suporta taxas estáveis de utilização de ativos de refinaria, permitindo que os operadores amortizem rapidamente as atualizações de capital. Nas economias asiáticas de rápido crescimento, a migração dos domicílios do rapadura a granel para o açúcar branco embalado consolida ainda mais o status de liderança do produto. A oportunidade do açúcar mascavo reside no valor, e não no volume bruto de tonelagem, evidenciada por preços médios unitários que ficam 15-20% acima dos graus refinados. Com redes de cafés incorporando coberturas de xarope mascavo e fabricantes de cola artesanal promovendo cor natural, o segmento desfruta de potencial de construção de marca que pode proteger as margens durante as oscilações de preços das commodities.

Por Categoria:

Vantagens de Escala da Produção ConvencionalO açúcar de cana convencional capturou 91,26% das vendas de 2025, refletindo o cultivo extensivo sob práticas agronômicas padrão e a ampla disponibilidade de insumos químicos que maximizam os rendimentos. Os proprietários de grandes plantações preferem fertilizantes e pesticidas para mitigar pragas e pressão de doenças, mantendo baixos os custos na porteira da fazenda. Os compradores em grande volume, particularmente engarrafadores e grupos de panificação, valorizam essa qualidade e volume previsíveis. O açúcar de cana orgânico permanece um nicho pequeno em termos de tonelagem atual, mas seu CAGR projetado de 5,21% implica espaço significativo para crescimento. A certificação proíbe agroquímicos sintéticos, alinhando-se com a demanda dos consumidores por produtos de rótulo limpo. O prêmio médio é de USD 0,14 por quilograma, amortecendo a lucratividade do produtor mesmo com rendimentos reduzidos.

As marcas de varejo destacam a rastreabilidade e a gestão ambiental para justificar preços mais altos nas prateleiras, enquanto os fabricantes de chocolate artesanal especificam açúcar orgânico de origem única nos painéis de ingredientes. As multinacionais se comprometeram a adquirir uma porcentagem de insumos sob padrões regenerativos, aumentando as aquisições de longo prazo de cana orgânica certificada. As agências de desenvolvimento no Paraguai e nas Filipinas financiam programas de transição para pequenos agricultores, reduzindo os custos de certificação e conectando os produtores aos mercados de exportação. À medida que as cadeias de suprimentos amadurecem, o tamanho do mercado de açúcar de cana para variantes orgânicas poderia acelerar ainda mais, especialmente se os governos implementarem incentivos análogos aos das iniciativas de sustentabilidade do cacau e do café.

Por Forma:

Liderança em Versatilidade do Açúcar CristalizadoO açúcar cristalizado respondeu por 84,23% da receita mundial em 2025, impulsionado por sua ampla utilidade tanto em formulações sólidas quanto líquidas após dissolução. As refinarias dependem de linhas de centrifugação e secagem capazes de produzir múltiplos tamanhos de grão que se adequam a aplicações que vão desde misturas de bebidas em pó até decorações em donuts. O grande tamanho do mercado de açúcar de cana da forma consolida sua alavancagem de negociação com os processadores de alimentos, que negociam contratos anuais vinculados a índices de commodities. O xarope líquido, composto por misturas de invertido e glicose-frutose derivadas da cana. Apesar da tonelagem modesta, espera-se que o xarope desfrute de um CAGR de 5,55% até 2031, à medida que as plantas de concentrado de bebidas adotam seu formato bombeável, que reduz as perdas no manuseio.

O xarope também simplifica as operações de enchimento a frio e reduz o tempo de dissolução em misturas de café instantâneo, oferecendo ganhos de produtividade que superam seu preço marginalmente mais alto por unidade de sacarose. As startups que produzem misturadores de coquetéis e leite aromatizado estão migrando para adoçantes líquidos de origem de cana para comercializar credenciais "naturais" em comparação com xaropes de milho. Enquanto isso, os produtores de açúcar cristalizado adotam embalagens com controle de umidade que prolongam a vida útil em climas úmidos, protegendo sua liderança de mercado. Os investimentos em capacidades de fluxo lateral de refinaria, como unidades de inversão no local, permitem que as empresas capturem a demanda nos segmentos cristalizado e líquido, otimizando o retorno sobre os ativos dentro do mercado mais amplo de açúcar de cana.

Por Usuário Final:

A Indústria de Processamento de Alimentos Domina Enquanto o Varejo CresceO processamento de alimentos respondeu por 45,03% da receita global em 2025, ressaltando a centralidade da sacarose em formulações que dependem de suas propriedades de volume, texturização e conservação. Os usuários de grande volume negociam acordos de fornecimento plurianuais, ancorando uma demanda previsível para os refinadores. Dentro desse canal, a panificação e a confeitaria reivindicam a maior parte, seguidas pelos produtores de laticínios e bebidas que exigem perfis de doçura consistentes. Os canais de varejo, incluindo supermercados, lojas de conveniência e comércio eletrônico, detêm uma participação significativa, mas estão programados para o CAGR mais rápido de 5,28% até 2031. As tendências crescentes de panificação doméstica, alimentadas por tutoriais de culinária nas redes sociais, incentivam os domicílios a migrarem para açúcares especiais, como os formatos bruto e mascavo.

Os serviços de alimentação representam uma parcela significativa da demanda atual, com cafés e restaurantes de serviço rápido integrando sachês de controle de porção para gerenciar custos e higiene. À medida que o turismo se recupera no Sudeste Asiático e no Oriente Médio, os pontos de venda de bebidas antecipam maior fluxo de clientes, beneficiando indiretamente o tamanho do mercado de açúcar de cana capturado pelos serviços de alimentação. Os processadores diversificam suas bases de fornecimento geograficamente para mitigar interrupções relacionadas ao clima, enquanto os varejistas implantam algoritmos de precificação dinâmica que alinham os tamanhos das embalagens com as restrições orçamentárias dos domicílios. Em todos os canais, as embalagens de valor agregado, como bolsas reseláveis e sacos de papel recicláveis, diferenciam as marcas e apoiam o posicionamento premium.

Análise Geográfica

Mercado de Açúcar de Cana na APAC

A Ásia-Pacífico gerou 41,09% da receita global em 2025, ancorada pela vasta base de consumidores da Índia e pela demanda industrial da China por bebidas e confeitaria. Os governos da região subsidiam equipamentos de irrigação por gotejamento, aumentando a produtividade no campo e garantindo a disponibilidade de matéria-prima para os refinadores domésticos. A rápida migração urbana eleva as rendas disponíveis, estimulando a demanda por lanches embalados e chás adoçados que utilizam intensivamente a sacarose. Como resultado, o tamanho do mercado de açúcar de cana na Ásia-Pacífico deve crescer de forma constante, apesar das campanhas de conscientização sobre saúde pública, impulsionado pelo crescimento populacional e pelas mudanças de estilo de vida em direção a alimentos de conveniência.

Mercado de Açúcar de Cana na América Latina

A América Latina, liderada pelo Brasil e pelo México, permanece tanto uma potência de oferta quanto um polo de consumo em crescimento. As usinas no Brasil se beneficiam de operações integradas que alternam entre açúcar e etanol dependendo das margens de preço globais, estabilizando os fluxos de receita. A proximidade do México com os Estados Unidos garante cotas tarifárias que asseguram canais de exportação, enquanto seu setor doméstico de panificação se expande. Em conjunto, essas dinâmicas fomentam investimentos em colheita mecanizada e instalações de cogeração, que reduzem os custos unitários e consolidam a vantagem competitiva dos produtores latino-americanos. As grandes empresas regionais de bebidas também comercializam refrigerantes com sabor de frutas adoçados com cana, sustentando a demanda interna e sustentando a participação de mercado de açúcar de cana capturada pelas refinarias locais.

Mercado de Açúcar de Cana no Oriente Médio e África

No Oriente Médio e na África, o mercado de açúcar de cana deve registrar o maior CAGR de 5,26% até 2031, ainda que a partir de uma base menor. Os estados do Conselho de Cooperação do Golfo importam açúcar refinado para reexportação como misturas de valor agregado, aproveitando a infraestrutura portuária e os incentivos de zonas francas. Enquanto isso, o Egito e o Sudão investem em projetos de irrigação ao longo do corredor do Nilo para reduzir a dependência de importações. O crescimento de populações jovens e a proliferação de redes de fast-food na Nigéria, no Quênia e na África do Sul elevam o consumo de bebidas carbonatadas e produtos de confeitaria. No entanto, as cadeias de suprimentos da África Subsaariana enfrentam gargalos logísticos, levando os formuladores de políticas a priorizar melhorias ferroviárias que poderiam desbloquear a demanda latente a longo prazo.

Panorama Competitivo

O mercado de açúcar de cana apresenta conglomerados agroindustriais integrados e cooperativas regionalmente consolidadas. A Florida Crystals (ASR Group) aproveita fazendas verticalmente alinhadas na Flórida e na República Dominicana para abastecer clientes norte-americanos sob a marca Domino. Em 2025, a empresa concluiu uma atualização de turbina movida a biomassa que reduziu o consumo de vapor, sinalizando prioridade em eficiência. A Wilmar International e a Louis Dreyfus ampliaram suas pegadas de refino na Indonésia e nos Emirados Árabes Unidos, respectivamente, para alcançar os crescentes clientes de confeitaria asiáticos e do Oriente Médio. Tais expansões de capacidade reforçam a agilidade logística enquanto aproveitam os corredores de comércio isentos de tarifas.

As alianças estratégicas permanecem fundamentais. A Cosan e a Shell continuam a co-gerenciar a Raízen, permitindo o compartilhamento flexível de produção entre açúcar cristal e etanol dependendo dos sinais de mercado. A Tereos renovou contratos plurianuais com engarrafadores de bebidas europeus, garantindo volumes de carga base que justificam investimentos em desgargalamento de refinarias. A Mitr Phol intensificou a pesquisa e desenvolvimento em pellets de bagaço de alta fibra, adicionando receita de economia circular ao lado de seu negócio principal de adoçantes. Enquanto isso, a Associated British Foods (AB Sugar) pilotou sistemas de captura de carbono em suas refinarias britânicas, posicionando-se para as regulamentações de emissões da União Europeia previstas.

Apesar da consolidação em curso, os nichos regionais persistem. A Dalmia Bharat e a Balrampur Chini comandam escala no cinturão de Uttar Pradesh da Índia por meio da proximidade com os produtores de cana e do apoio sustentado de preços estaduais. A Tongaat Hulett reestrutura participações de ativos no Sul da África para agilizar a dívida, enquanto a Sudzucker se concentra em derivados de açúcar especiais para o segmento de chocolate premium da Europa. A intensidade competitiva é moldada pelo acesso à cana bruta de baixo custo, tecnologias de processamento energeticamente eficientes e portfólios diversificados a jusante que protegem contra a ciclicidade das commodities.

Líderes do Setor de Açúcar de Cana

Louis Dreyfus Company B.V.

Wilmar International Limited

Cosan S.A.

Florida Crystals Corporation (ASR Group)

Biosev SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas no Relatório do Mercado de Açúcar de Cana

- Florida Crystals Corporation (ASR Group)

- Wilmar International Limited

- Louis Dreyfus Company B.V.

- Biosev SA

- Dalmia Bharat Group

- Global Organics Ltd.

- DO-IT Food Ingredients B.V.

- Cosan S.A.

- Tereos S.A.

- Balrampur Commercial Enterprises Limited

- Murugappa Group (EID Parry )

- Mitr Phol Sugar Corporation Ltd.

- Tongaat Hulett Limited

- Sudzucker AG

- Thai Roong Ruang Sugar Group Co., Ltd.

- Associated British Foods plc (AB Sugar)

- DCM Shriram Ltd.

- Bunge Limited

- Dhampur Sugar Mills Ltd

- Bajaj Group (BHSL)

Desenvolvimento Recente da Indústria no Mercado de Açúcar de Cana

- Abril de 2025: A Sucro Limited anunciou a conclusão bem-sucedida da compra de uma propriedade adjacente em Chicago de uma parte relacionada. Essa aquisição estratégica apoia a expansão contínua da Sucro na cadeia de suprimentos de açúcar de cana dos Estados Unidos, permitindo maior capacidade operacional e logística aprimorada em sua instalação de Chicago.

- Março de 2025: A C&H Sugar introduziu o C&H Baker's Sugar™ em seu novo Pote de Fácil Panificação. De acordo com a empresa, esse açúcar de cana puro de grão ultrafino ajuda a alcançar desempenho superior na panificação, enquanto a embalagem de fácil utilização aumenta a conveniência e a eficiência.

- Agosto de 2024: A KSL (Khon Kaen Sugar Industry Public Company Limited) está expandindo significativamente sua capacidade de produção com a construção de uma nova fábrica de açúcar na Província de Sa Kaeo, Tailândia. Esse movimento estratégico faz parte do esforço mais amplo da KSL para aumentar a eficiência operacional e apoiar suas metas de crescimento. De acordo com a marca, a nova planta tem projeção de ajudar a elevar a extração de cana para 6,75 milhões de toneladas, um aumento de 23% em relação ao ano anterior, e impulsionar a receita esperada de 2025 para mais de 19 bilhões de baht.

Escopo do Relatório Global do Mercado de Açúcar de Cana

O mercado de açúcar de cana está principalmente em desenvolvimento devido à acessibilidade da cana-de-açúcar e a outras propriedades, como um sabor superior prevalente o suficiente para superar o açúcar de beterraba. O Mercado de Açúcar de Cana é Segmentado por Tipo de Ingrediente (Açúcar de Cana Branco e Outros), Categoria (Orgânico e Convencional), Forma (Açúcar Cristalizado e Xarope Líquido), Usuário Final (Varejo, Serviços de Alimentação e Indústria de Processamento de Alimentos) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

Visão Geral da Segmentação

| Açúcar de Cana Branco |

| Açúcar de Cana Mascavo |

| Outros |

| Orgânico |

| Convencional |

| Açúcar Cristalizado |

| Xarope Líquido |

| Varejo | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outro Canal de Distribuição | ||

| Serviços de Alimentação | ||

| Indústria de Processamento de Alimentos | Panificação e Confeitaria | Bolos e Pastéis |

| Biscoitos | ||

| Balas e Caramelos | ||

| Chocolates | ||

| Outros | ||

| Laticínios | Sorvete | |

| Iogurte | ||

| Milk-shakes | ||

| Outros | ||

| Bebidas | Bebidas Carbonatadas | |

| Sucos de Frutas | ||

| Adoçantes para Café e Chá | ||

| Bebidas Alcoólicas | ||

| Outros | ||

| Molhos e Condimentos | ||

| Salgadinhos | ||

| Outras Aplicações | ||

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo de Ingrediente | Açúcar de Cana Branco | ||

| Açúcar de Cana Mascavo | |||

| Outros | |||

| Por Categoria | Orgânico | ||

| Convencional | |||

| Por Forma | Açúcar Cristalizado | ||

| Xarope Líquido | |||

| Por Usuário Final | Varejo | Supermercados e Hipermercados | |

| Lojas de Conveniência | |||

| Lojas de Varejo Online | |||

| Outro Canal de Distribuição | |||

| Serviços de Alimentação | |||

| Indústria de Processamento de Alimentos | Panificação e Confeitaria | Bolos e Pastéis | |

| Biscoitos | |||

| Balas e Caramelos | |||

| Chocolates | |||

| Outros | |||

| Laticínios | Sorvete | ||

| Iogurte | |||

| Milk-shakes | |||

| Outros | |||

| Bebidas | Bebidas Carbonatadas | ||

| Sucos de Frutas | |||

| Adoçantes para Café e Chá | |||

| Bebidas Alcoólicas | |||

| Outros | |||

| Molhos e Condimentos | |||

| Salgadinhos | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Restante da América do Norte | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| Itália | |||

| França | |||

| Espanha | |||

| Países Baixos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | África do Sul | ||

| Arábia Saudita | |||

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio e África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de açúcar de cana até 2031?

O mercado de açúcar de cana tem previsão de atingir USD 75,47 bilhões até 2031.

Com que velocidade se espera que o consumo de açúcar de cana cresça entre 2026 e 2031?

A demanda global tem projeção de expansão a um CAGR de 3,61% ao longo de 2026-2031.

Qual tipo de ingrediente lidera atualmente as vendas mundiais de açúcar de cana?

O açúcar de cana branco liderou com uma participação de 78,14% da receita de 2025.

Qual região registrará o crescimento mais rápido até 2031?

O Oriente Médio e África devem registrar o CAGR mais alto de 5,26% até 2031.

Página atualizada pela última vez em: