Tamanho e Participação do Mercado de Substitutos do Açúcar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.68% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

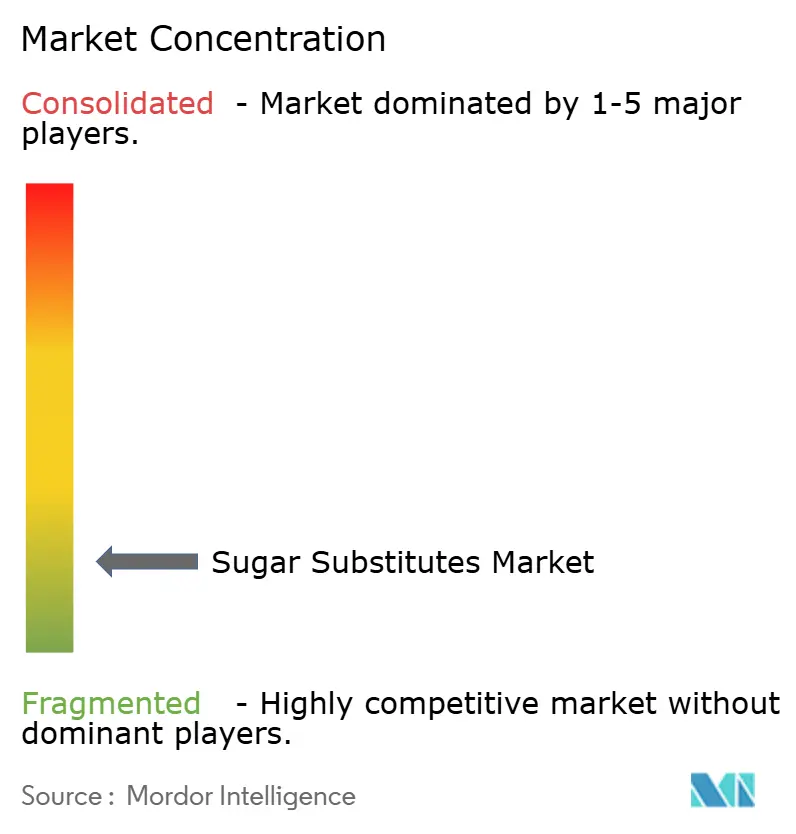

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Substitutos do Açúcar por Mordor Intelligence

O tamanho do mercado de substitutos do açúcar foi avaliado em USD 8,55 bilhões em 2025 e estima-se que cresça de USD 9,18 bilhões em 2026 para atingir USD 11,42 bilhões até 2031, a um CAGR de 4,68% durante o período de previsão (2026-2031). O rápido crescimento na prevalência de diabetes e obesidade, a proliferação de rótulos de advertência na parte frontal das embalagens e a expansão das linhas de produtos sem açúcar estão remodelando os padrões de compra. Empresas multinacionais de bebidas estão impulsionando agendas de reformulação para evitar impostos sobre o açúcar, enquanto fabricantes de alimentos adotam estratégias de combinação que unem adoçantes de alta intensidade com polióis para resolver lacunas de textura. Plataformas de fermentação de precisão estão reduzindo os custos de produção e as pegadas de carbono em todo o mercado de substitutos do açúcar, criando um caminho para adoçantes de próxima geração que atendem às demandas de rótulo limpo e sustentabilidade. A pressão competitiva no mercado de substitutos do açúcar está se intensificando à medida que exportadores chineses de polióis aproveitam vantagens de custo e startups de biotecnologia comercializam novas moléculas que contornam a volatilidade agrícola.

Principais Conclusões do Relatório

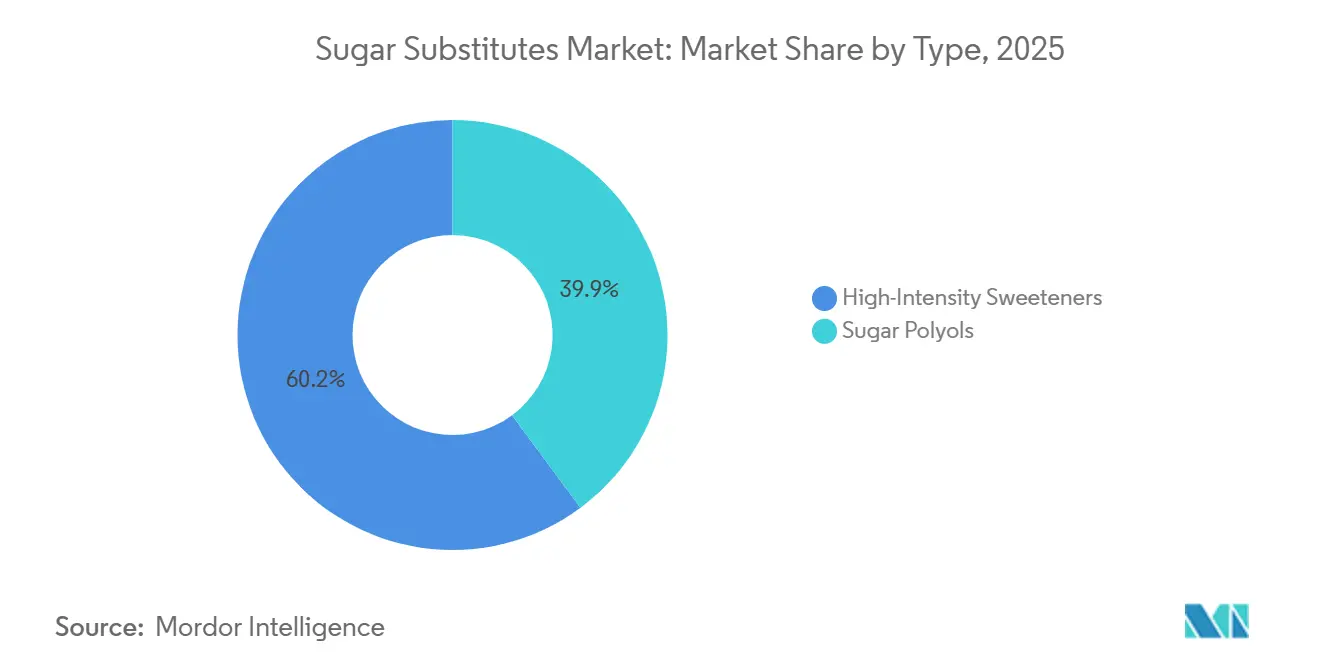

- Por tipo, os adoçantes de alta intensidade lideraram com 60,15% da participação do mercado de substitutos do açúcar em 2025, enquanto os polióis de açúcar registraram o CAGR projetado mais rápido de 5,89% até 2031.

- Por origem, os adoçantes de origem vegetal capturaram 55,32% da receita em 2025; as variantes fermentadas por biotecnologia têm previsão de expansão a um CAGR de 6,14% até 2031.

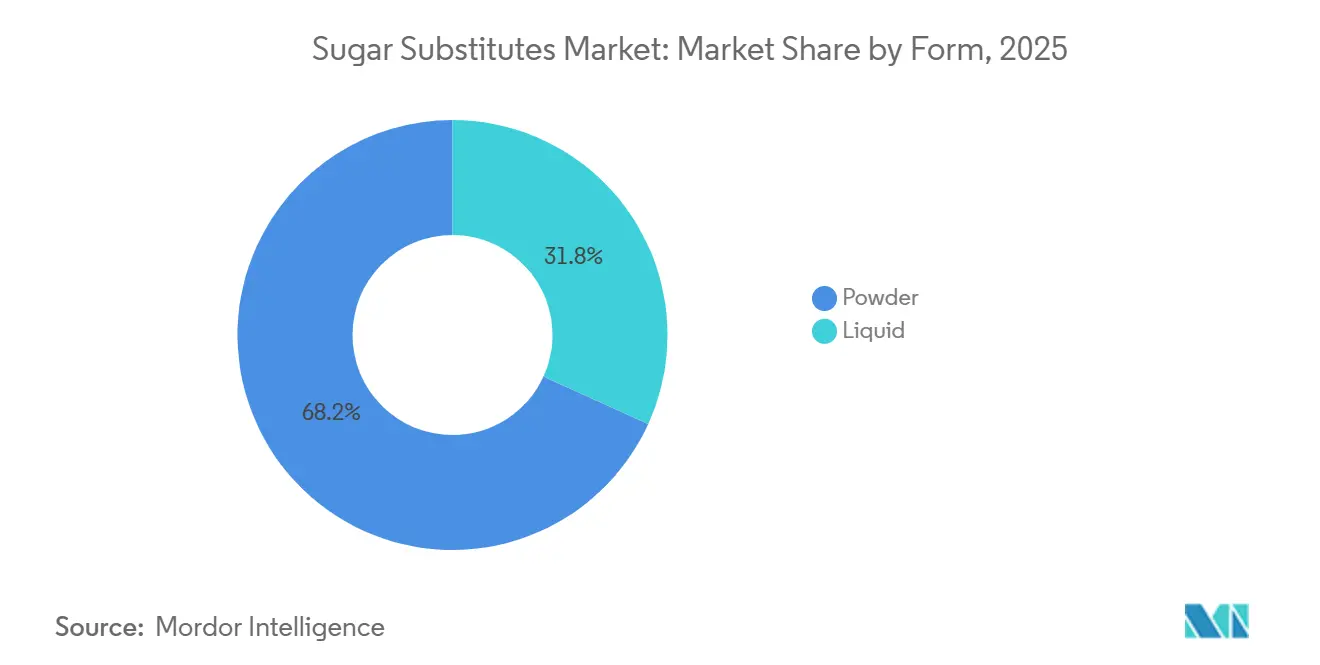

- Por forma, os pós representaram 68,21% do tamanho do mercado de substitutos do açúcar em 2025, enquanto os líquidos registraram o maior crescimento com CAGR de 5,42%.

- Por aplicação, as bebidas comandaram 42,12% da receita de 2025, mas as aplicações alimentares estão avançando a um CAGR de 5,58% até 2031.

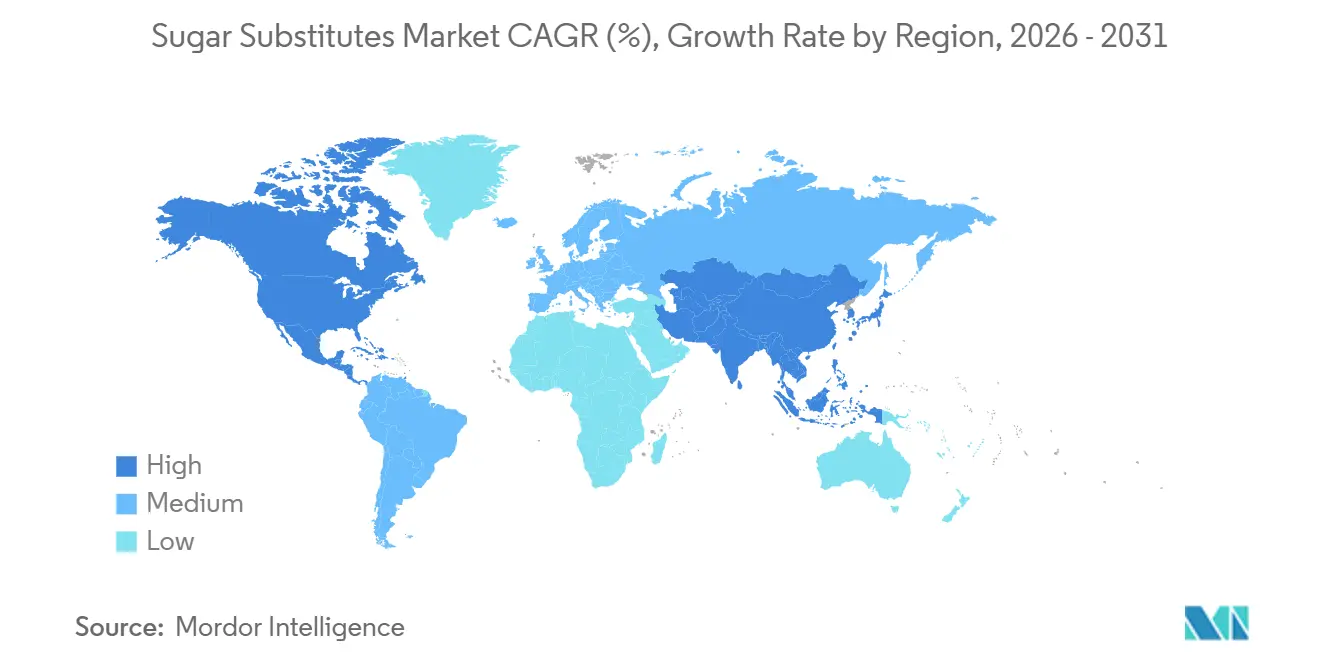

- Por geografia, a Ásia-Pacífico dominou com 45,21% de participação em 2025 e deve crescer a um CAGR de 6,21%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Substitutos do Açúcar

Tabela de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Taxas Crescentes de Diabetes e Obesidade Impulsionam a Demanda por Adoçantes de Baixa Caloria | +1.2% | Global, com maior impacto na Ásia-Pacífico (China, Índia) e América do Norte | Longo prazo (≥ 4 anos) |

| Aumento na Demanda por Adoçantes de Rótulo Limpo | +0.9% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços em Tecnologias de Extração e Processamento Reduzem os Custos de Produção | +0.7% | Global, com produção concentrada na China e centros de fermentação na América do Norte e Europa | Médio prazo (2-4 anos) |

| Substitutos do Açúcar Oferecem Perfis de Doçura e Textura Personalizáveis | +0.5% | Global, particularmente fabricantes de alimentos e bebidas em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| A Expansão de Produtos com Baixo/Nenhum Teor de Açúcar Impulsiona o Crescimento do Mercado | +1.0% | Global, liderado pela América do Norte e Europa, em expansão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente Mudança para Ingredientes com Menor Pegada de Carbono | +0.4% | Europa, América do Norte, com expansão para marcas focadas em sustentabilidade na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Taxas Crescentes de Diabetes e Obesidade Impulsionam a Demanda por Adoçantes de Baixa Caloria

A prevalência da obesidade deve aumentar de 2,11 bilhões de adultos em 2021 para 3,80 bilhões até 2050, impulsionando uma demanda significativa por adoçantes sem calorias e de baixa caloria. A região Ásia-Pacífico enfrenta o maior impacto, com a China registrando 140 milhões de casos de diabetes e a Índia 101 milhões. No entanto, o consumo per capita de adoçantes nesses países permanece muito abaixo dos níveis ocidentais. Multinacionais de bebidas estão aproveitando essa disparidade ao introduzir produtos localizados sem açúcar. Além disso, o surgimento de agonistas do receptor GLP-1, como semaglutida e tirzepatida, está transformando o comportamento do consumidor. Embora os usuários desses medicamentos para perda de peso reduzam a ingestão calórica geral, eles continuam preferindo produtos adoçados. Isso levou os fabricantes a reformular usando adoçantes de alta intensidade que oferecem sabor sem efeitos metabólicos. Essa mudança representa uma tendência de longo prazo no mercado de substitutos do açúcar, e não uma mudança temporária. Apesar das pressões sobre as margens causadas pelos preços de exportação de polióis chineses, o setor de substitutos do açúcar espera um crescimento sustentado de volume.

Aumento na Demanda por Adoçantes de Rótulo Limpo

A preferência do consumidor se consolidou em torno de adoçantes de origem vegetal, com 75% dos entrevistados em uma pesquisa do Kerry Group destacando a importância dos ingredientes naturais. Além disso, 56% dos participantes em uma pesquisa do International Food Information Council (IFIC) reconheceram os benefícios para a saúde dos adoçantes de baixa caloria e sem calorias quando usados como substitutos para açúcares adicionados[1]Fonte: International Food Information Council. "Pesquisa de Alimentos e Saúde 2024." foodinsight.org. Essa tendência crescente está impulsionando a adoção de estévia e fruto do monge na América do Norte e na Europa. Nesses mercados, os produtos com alegações "naturais" na parte frontal da embalagem comandam um prêmio de preço de 15-20% em relação às alternativas sintéticas. A demanda por rótulos limpos está transformando as cadeias de suprimentos em todo o mercado de substitutos do açúcar. As marcas estão cada vez mais adquirindo estévia orgânica certificada do Paraguai e fruto do monge da província de Guangxi, na China, para cumprir os padrões do Projeto Não-OGM e do USDA Orgânico, criando um desafio de rastreabilidade. Fornecedores verticalmente integrados como a Ingredion, que aumentou sua participação na subsidiária de estévia PureCircle para 98% em 2024, estão bem posicionados para lidar com essas complexidades. Embora os adoçantes sintéticos permaneçam em excipientes farmacêuticos e aplicações industriais, onde as considerações de custo dominam, o mercado de substitutos do açúcar está claramente se segmentando. Os produtos voltados ao consumidor estão se dividindo em duas categorias distintas: natural premium e sintético econômico.

Avanços em Tecnologias de Extração e Processamento Reduzem os Custos de Produção

A fermentação de precisão e a engenharia metabólica estão reduzindo a diferença de custo entre adoçantes extraídos de plantas e derivados de biotecnologia, com cepas de levedura modificadas agora atingindo títulos de eritritol de 245 gramas por litro e títulos de xilitol de 200 gramas por litro em reatores de alimentação em batelada. A edição genética por CRISPR/Cas9 permitiu que pesquisadores superexpressassem as vias de xilulase redutase e xilitol desidrogenase em Yarrowia lipolytica, aumentando os rendimentos de polióis em 40% em comparação com as cepas de primeira geração. A joint venture Avansya da DSM-Firmenich e da Cargill recebeu aprovação da EFSA e da Agência de Padrões Alimentares do Reino Unido em janeiro de 2024 para o EverSweet, um glicosídeo de estévia fermentado que usa 81% menos carbono, 96% menos terra e 97% menos água do que o açúcar de cana. Esse perfil de sustentabilidade está alinhado com as metas de emissões de Escopo 3 para empresas multinacionais de alimentos. As rotas de conversão enzimática também estão amadurecendo no mercado de substitutos do açúcar, com a D-alulose 3-epimerasse e a L-arabinose isomerase permitindo a produção econômica de açúcares raros a partir de substratos de frutose. Esses avanços em bioprocessamento estão geograficamente concentrados na América do Norte e na Europa, fortalecendo a liderança tecnológica no mercado de substitutos do açúcar, onde os marcos regulatórios para microrganismos geneticamente modificados estão estabelecidos, criando uma vantagem tecnológica que os fabricantes contratados chineses estão correndo para replicar por meio de acordos de licenciamento e engenharia reversa.

A Expansão de Produtos com Baixo/Nenhum Teor de Açúcar Impulsiona o Crescimento do Mercado

Até 2024, a Coca-Cola introduziu mais de 800 produtos com teor reduzido ou nenhum teor de açúcar em seu portfólio global. Isso inclui o lançamento em fevereiro de 2024 do Coca-Cola Spiced Zero Sugar e da série Coca-Cola Creations, que combina formulações sem açúcar com sabores de edição limitada. Em 2023, a PepsiCo reformulou o Pepsi Zero Sugar e expandiu a distribuição do Mountain Dew Zero Sugar para atrair consumidores mais jovens que buscam energia sem preocupações metabólicas. Os rótulos de advertência na parte frontal das embalagens da Fase 3 do México, em vigor em 2025, exigirão avisos de "excesso de açúcar" em bebidas contendo mais de 5 gramas de açúcar por 100 mililitros. Essa regulamentação levou a Coca-Cola FEMSA e a Arca Continental a aumentar suas ofertas de produtos sem açúcar em toda a América Latina. A plataforma Tastesense™ Sweetness do Kerry Group, lançada em fevereiro de 2026, permite até 100% de redução de açúcar em aplicações de laticínios, panificação e bebidas, mascarando as notas metálicas e amargas dos adoçantes de alta intensidade. Essa inovação representa um avanço significativo no mercado de substitutos do açúcar. A expansão das ofertas sem açúcar estende as oportunidades no mercado de substitutos do açúcar além das bebidas; o KitKat Plant-Based da Nestlé e a variante com 25% de açúcar reduzido do Milo demonstram que, à medida que as tecnologias de mascaramento de sabor avançam, os confeitos e as bebidas maltadas também são viáveis para reformulação.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Problemas de Percepção de Segurança do Consumidor em Relação aos Adoçantes Artificiais | -0.6% | Global, com preocupações elevadas na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Ambiguidade Regulatória em Torno de Novos Adoçantes | -0.5% | Europa (jurisdição da EFSA), com expansão para mercados emergentes que adotam padrões da UE | Médio prazo (2-4 anos) |

| Desafios de Perfil de Sabor em Produtos de Produção em Massa | -0.3% | Global, particularmente em segmentos sensíveis ao custo e mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Concorrência dos Açúcares Naturais | -0.2% | América do Norte, Europa, onde o posicionamento premium suporta preços mais altos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Problemas de Percepção de Segurança do Consumidor em Relação aos Adoçantes Artificiais

Em março de 2023, a FDA respondeu declarando que "não questiona a segurança" do eritritol, reafirmando seu status de Geralmente Reconhecido como Seguro (GRAS), enquanto se comprometia a monitorar novos desenvolvimentos científicos[2]Fonte: FDA, "Declaração sobre a Segurança do Eritritol," fda.gov. Ao mesmo tempo, a Autoridade Europeia para a Segurança dos Alimentos (EFSA) manteve sua determinação de 2023 de uma ingestão diária aceitável de 0,5 gramas por quilograma de peso corporal e optou por não implementar restrições adicionais. Apesar da ausência de ação regulatória, o estudo levantou preocupações dos consumidores no mercado de substitutos do açúcar. Consequentemente, algumas marcas reformularam silenciosamente seus produtos, substituindo o eritritol por combinações de estévia e alulose para proteger suas reputações. O Calorie Control Council, um grupo do setor, criticou a metodologia do estudo e enfatizou que o eritritol ocorre naturalmente em frutas e alimentos fermentados em pequenas quantidades. No entanto, a percepção negativa persiste, particularmente entre os consumidores preocupados com a saúde. Da mesma forma, o aspartame enfrentou escrutínio quando a Agência Internacional de Pesquisa sobre o Câncer o classificou como "possivelmente cancerígeno para humanos" (Grupo 2B) em julho de 2023. No entanto, o Comitê Conjunto de Especialistas em Aditivos Alimentares da FAO/OMS reafirmou sua ingestão diária aceitável de 40 miligramas por quilograma de peso corporal. Essas controvérsias periódicas de segurança criam incerteza em todo o setor de substitutos do açúcar, levando marcas cautelosas a diversificar seus portfólios de adoçantes para reduzir a dependência de ingredientes únicos.

Ambiguidade Regulatória em Torno de Novos Adoçantes

Em 2025, a EFSA negou a solicitação de alimento novo da alulose devido a um dossiê de segurança incompleto[3]Fonte: EFSA, "Entrada do Banco de Dados de Novos Alimentos – Alulose," efsa.europa.eu. Essa decisão contrasta fortemente com a determinação da FDA de 2019 de status de Geralmente Reconhecido como Seguro (GRAS) para a alulose, que também a excluiu da rotulagem de açúcares totais e adicionados. Essa divergência regulatória complica o desenvolvimento de produtos nos dois lados do Atlântico. O extrato de fruto do monge enfrenta desafios geográficos semelhantes. Embora a FDA permita uso amplo sob o status GRAS, a UE restringe a aprovação a extratos aquosos, excluindo os mogrosídeos extraídos com álcool que fornecem maior intensidade de doçura. Esse ambiente regulatório fragmentado força os fabricantes multinacionais a desenvolver formulações específicas por região, aumentando os custos de P&D e atrasando os lançamentos globais de produtos. Os mercados emergentes frequentemente adotam os padrões da UE ao estabelecer estruturas para novos alimentos, estendendo a influência da EFSA além de sua jurisdição. Consequentemente, adoçantes aprovados nos EUA, como a alulose, enfrentam desvantagens em regiões como África e Sudeste Asiático. A falta de harmonização regulatória também cria oportunidades para marcas menores navegarem em aprovações fragmentadas. As empresas que obtêm a autorização de alimento novo da EFSA ganham uma vantagem competitiva no mercado da UE com 27 membros, enquanto as marcas focadas nos EUA se beneficiam de uma comercialização mais rápida por meio do processo de notificação GRAS da FDA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Polióis Ganham Espaço com o Aumento da Demanda Farmacêutica

Em 2025, os adoçantes de alta intensidade representaram 60,15% da participação de mercado, destacando seu domínio em bebidas sem calorias e formatos de mesa. Enquanto isso, os polióis de açúcar têm projeção de crescimento a um CAGR de 5,89% até 2031, impulsionados pelo aumento do uso de sorbitol, xilitol e manitol por fabricantes farmacêuticos como excipientes em comprimidos mastigáveis, xaropes e pastilhas. Entre os adoçantes de alta intensidade, a estévia lidera o mercado de substitutos do açúcar devido à sua ampla aceitação regulatória e apelo de rótulo limpo. A sucralose vem em seguida, beneficiando-se de vantagens de custo em aplicações industriais, apesar de suas limitações de perfil de sabor. O fruto do monge está estabelecendo um nicho em bebidas premium, particularmente na Ásia, onde a capacidade de produção da China supera 8.000 toneladas de glicosídeos de esteviol anualmente, de acordo com a Associação Nacional da Indústria Alimentícia da China. O aspartame e o acesulfame de potássio estão perdendo participação de mercado nas categorias voltadas ao consumidor devido a preocupações com sua percepção sintética, mas permanecem amplamente utilizados em aplicações farmacêuticas e industriais, onde o custo por unidade de doçura supera as alegações de rótulo. O neotame e o advantame, derivados de aspartame de próxima geração aprovados pela FDA, tiveram dificuldades para ganhar tração no mercado devido à diversidade limitada de fornecedores e ao baixo conhecimento entre os formuladores.

Os polióis de açúcar estão se dividindo em segmentos de commodities e especialidades no mercado de substitutos do açúcar. O sorbitol e o maltitol atendem a aplicações de confeitaria sensíveis ao custo, enquanto o eritritol e o xilitol comandam preços premium em alimentos funcionais e produtos de higiene bucal devido aos seus benefícios para a saúde dental e menor impacto glicêmico. O eritritol, com sua taxa de absorção de 90% e contribuição calórica mínima, é o poliol preferido para produtos cetogênicos e adequados para diabéticos. No entanto, um estudo cardiovascular da Cleveland Clinic levou algumas marcas a adotar combinações de eritritol e estévia como medida de precaução. A capacidade comprovada do xilitol de reduzir a colonização de Streptococcus mutans apoia seu uso contínuo em gomas sem açúcar e produtos dentários. A Roquette e a Danisco (DuPont) dominam o fornecimento de xilitol de grau farmacêutico. As propriedades de volume do maltitol e seu papel na reação de Maillard o tornam essencial no chocolate sem açúcar, apesar de seus potenciais efeitos laxantes em doses elevadas. O crescimento mais rápido do segmento de polióis reflete sua dupla funcionalidade — proporcionando tanto doçura quanto textura em aplicações onde os adoçantes de alta intensidade sozinhos não conseguem replicar as propriedades físicas do açúcar.

Por Origem: As Rotas de Fermentação Perturbam a Extração Vegetal

Em 2025, os adoçantes de origem vegetal representaram 55,32% da participação de mercado, apoiados pela estévia cultivada no Paraguai e na China, bem como pelo fruto do monge da província de Guangxi. Enquanto isso, as variantes fermentadas por biotecnologia estão se expandindo a um CAGR de 6,14%, impulsionadas pela capacidade da fermentação de precisão de mitigar riscos agrícolas e fornecer métricas de sustentabilidade aprimoradas. Os adoçantes sintéticos, como aspartame, sucralose e acesulfame de potássio, estão perdendo proeminência nos mercados voltados ao consumidor, mas permanecem competitivos em excipientes farmacêuticos e produção industrial de alimentos devido à aceitação regulatória estabelecida e alta sensibilidade ao preço. A mudança em direção à fermentação está se acelerando em todo o mercado de substitutos do açúcar, com a engenharia metabólica reduzindo os custos de produção abaixo dos da extração vegetal. Por exemplo, a estévia fermentada EverSweet® recebeu aprovação da EFSA em janeiro de 2024, alcançando uma redução de carbono de 81% em comparação com o açúcar de cana. Esse perfil de sustentabilidade está alinhado com os compromissos corporativos com as emissões de Escopo 3.

Em maio de 2025, a Ingredion anunciou sua decisão de encerrar sua joint venture RealSweet com a Amyris, mantendo os direitos exclusivos sobre o Reb M fermentado. Esse movimento destaca um foco estratégico no aprimoramento das capacidades de fermentação internas, reduzindo a dependência de parceiros externos de biotecnologia e capturando maior valor ao longo da cadeia de suprimentos. No entanto, os adoçantes de origem vegetal no mercado de substitutos do açúcar enfrentam desafios da variabilidade climática. No Paraguai, os rendimentos de estévia flutuam devido a precipitações inconsistentes, enquanto na China, as colheitas de fruto do monge são limitadas pela escassez de terras aráveis adequadas para o cultivo de Siraitia grosvenorii. Os adoçantes sintéticos estão recuperando espaço em aplicações específicas à medida que os fabricantes reconhecem que a reação negativa dos consumidores é direcionada principalmente às marcas voltadas ao varejo. Por outro lado, os compradores B2B e farmacêuticos priorizam a eficiência de custos e a confiabilidade regulatória em detrimento das alegações de rótulo.

Por Forma: Os Líquidos Ganham Espaço na Reformulação de Bebidas

Em 2025, os formatos em pó representaram 68,21% da participação de mercado, demonstrando seu domínio em adoçantes de mesa, misturas para panificação e concentrados de bebidas em pó. No entanto, os adoçantes líquidos estão crescendo a um CAGR de 5,42% à medida que os fabricantes de bebidas os preferem cada vez mais pela facilidade de mistura e dosagem precisa em linhas de produção de alta velocidade. O TASTEVA SOL da Tate & Lyle, com solubilidade 200 vezes maior do que os glicosídeos de esteviol convencionais, aborda um desafio fundamental em bebidas claras, evitando a turbidez e a sedimentação causadas por partículas não dissolvidas. Os formatos líquidos também suportam o coprocessamento com sabores e ácidos, reduzindo as adições de ingredientes e encurtando os tempos de ciclo na produção de refrigerantes carbonatados. Por outro lado, os adoçantes em pó permanecem vantajosos em aplicações como proteínas em pó, café instantâneo e misturas para panificação, onde a umidade pode levar a aglomeração ou crescimento microbiano.

O rápido crescimento do segmento líquido está impulsionando a expansão no mercado de substitutos do açúcar à medida que as bebidas prontas para beber ganham popularidade, como café cold brew, águas funcionais e bebidas energéticas. Os fabricantes nessas categorias preferem sistemas de adoçantes líquidos que se dispersam instantaneamente sem necessidade de aquecimento ou mistura prolongada, conforme descrito nas Especificações Técnicas da Coca-Cola Company. Embora os pós spray-dried e aglomerados estejam melhorando a solubilidade por meio da engenharia de partículas, os formatos líquidos mantêm uma vantagem de custo de 20-30% na produção de bebidas em alto volume devido ao manuseio e tempo de mistura reduzidos. No setor farmacêutico, os pós ainda são preferidos para formulações de dose sólida, como comprimidos e cápsulas, mas há uma adoção crescente de polióis líquidos, como a solução de sorbitol grau USP, para xaropes e suspensões onde a viscosidade e a doçura precisam de controle preciso. A distinção entre formatos está diminuindo à medida que fornecedores, como a linha de estévia PureCircle da Ingredion, agora oferecem variantes tanto em pó quanto líquidas para atender a diversos requisitos de produção.

Por Aplicação: O Segmento Alimentar Acelera com a Inovação em Panificação

Em 2025, as bebidas lideraram o mercado, representando 42,12% das aplicações. Esse crescimento foi impulsionado principalmente pela crescente demanda por refrigerantes carbonatados sem açúcar, bebidas energéticas e águas funcionais. Ao mesmo tempo, o setor alimentar, incluindo fabricantes de panificação, confeitaria e laticínios, está experimentando um crescimento significativo a um CAGR de 5,58%. Esses fabricantes estão adotando cada vez mais combinações avançadas de adoçantes para enfrentar desafios relacionados ao sabor e à textura. Uma inovação fundamental nesse espaço é a plataforma Tastesense Sweetness do Kerry Group, lançada em fevereiro de 2026. Essa plataforma permite até 100% de redução de açúcar em produtos de laticínios e panificação, mascarando efetivamente as notas metálicas e amargas comumente associadas aos adoçantes de alta intensidade. Esse avanço removeu limitações anteriores em produtos de panificação sem açúcar. A alulose está ganhando popularidade em aplicações de panificação devido à sua capacidade de participar das reações de escurecimento de Maillard, que produzem a crosta dourada desejável e as notas de sabor caramelizado que a estévia e a sucralose não conseguem replicar. Na América Latina, a reformulação de laticínios está se acelerando, impulsionada pelas regulamentações de rotulagem na parte frontal das embalagens do Brasil, que entraram em vigor em 2022. Essas regulamentações obrigaram os fabricantes a reduzir o teor de açúcar em 30% para evitar rótulos de advertência de "excesso de açúcar".

As aplicações farmacêuticas, incluindo comprimidos mastigáveis, xaropes e pastilhas, dependem principalmente de polióis como sorbitol, xilitol e manitol. Esses polióis são selecionados por sua conformidade com os padrões de monografia da USP e da Farmacopeia Europeia, garantindo tanto a pureza quanto a distribuição adequada do tamanho das partículas. Os fabricantes de confeitaria continuam enfrentando desafios com perfis de sabor. Embora polióis como maltitol e eritritol proporcionem sensações de resfriamento aceitáveis em gomas, são menos atraentes no chocolate. Essa limitação desacelerou a adoção do chocolate sem açúcar, restringindo seu apelo aos mercados diabético e cetogênico. Além da confeitaria, o xilitol está ganhando espaço em outras aplicações. Sua eficácia comprovada na redução de cáries dentárias levou à sua inclusão em produtos como pasta de dente, enxaguante bucal e goma de mascar. Essa tendência destaca o uso crescente do xilitol, particularmente em higiene bucal e suplementos nutricionais. O crescimento de CAGR de 5,58% do segmento alimentar está apoiando a expansão do mercado de substitutos do açúcar, impulsionado pelos avanços nas tecnologias de mascaramento de sabor e pela crescente prevalência de regulamentações de rotulagem na parte frontal das embalagens que penalizam formulações com alto teor de açúcar. Essas medidas regulatórias complementam a crescente preferência do consumidor por alternativas mais saudáveis.

Análise Geográfica

Em 2025, a região Ásia-Pacífico representou 45,21% do mercado de substitutos do açúcar e deve crescer a um CAGR de 6,21% até 2031, impulsionada pela presença de 241 milhões de pacientes com diabetes na China e na Índia. As empresas chinesas, que fornecem mais de 80% do eritritol global, detêm poder de precificação significativo no mercado de substitutos do açúcar sobre os compradores ocidentais. Embora a FSSAI da Índia tenha aprovado a estévia e a sucralose, ainda não aprovou a alulose, forçando as multinacionais a usar formulações divididas na região. A abordagem cautelosa do Japão em relação a novos adoçantes está atrasando os lançamentos de produtos, e o imposto sobre o açúcar previsto para 2025 na Indonésia está impulsionando os fabricantes de bebidas em direção a produtos sem açúcar.

A América do Norte, uma região madura, porém lucrativa, no mercado de substitutos do açúcar, se beneficia de uma comercialização mais rápida por meio dos processos GRAS da FDA. A decisão da FDA de excluir a alulose das contagens de açúcar adicionado oferece aos formuladores uma vantagem nutricional, impulsionando a inovação contínua na categoria. Os rótulos de advertência na parte frontal das embalagens do Canadá, com previsão de entrar em vigor em 2026 e modelados após o sistema do México, devem desencadear reformulações significativas em produtos de laticínios e panificação. Na Europa, a postura regulatória da EFSA cria desafios: embora tenha rejeitado a alulose e aprovado apenas parcialmente o fruto do monge, sua aprovação do EverSweet® sinaliza uma aceitação crescente de soluções baseadas em fermentação.

A América do Sul, juntamente com o Oriente Médio e África, detém uma participação de mercado menor no mercado de substitutos do açúcar, mas está experimentando taxas de crescimento acima da média. As regulamentações de rotulagem do Brasil de 2022 estão impulsionando reformulações em produtos de laticínios e bebidas, e o imposto sobre o açúcar de longa data do Chile resultou em um declínio sustentado nas vendas de refrigerantes calóricos. Nos estados do Conselho de Cooperação do Golfo, onde a prevalência de diabetes supera 15%, o quadro regulatório subdesenvolvido cria oportunidades para empresas com expertise em conformidade global. Muitos reguladores emergentes estão adotando os padrões da UE, o que favorece os fornecedores que já atendem aos requisitos da EFSA, influenciando as estratégias de fornecimento em todo o mercado de substitutos do açúcar.

Cenário Competitivo

O mercado de substitutos do açúcar apresenta baixa concentração, pois fornecedores multinacionais de ingredientes (Cargill, Tate & Lyle, ADM, Ingredion, DSM-Firmenich) competem contra exportadores chineses de polióis e disruptores de biotecnologia que comercializam adoçantes derivados de fermentação. A joint venture Avansya da Cargill e da DSM-Firmenich, que obteve aprovação da EFSA para a estévia fermentada EverSweet em janeiro de 2024, exemplifica a mudança em direção à integração vertical e à diferenciação orientada pela sustentabilidade, com o produto entregando 81% menos emissões de carbono do que o açúcar de cana. A expansão da participação da Ingredion na PureCircle para 98% em 2024 e sua retenção dos direitos exclusivos sobre o Reb M fermentado após o encerramento da joint venture RealSweet em maio de 2025 sinalizam uma mudança estratégica em direção às capacidades de fermentação internas, reduzindo a dependência de parceiros externos de biotecnologia e capturando margem ao longo da cadeia de valor.

Oportunidades de espaço em branco estão surgindo em todo o mercado de substitutos do açúcar em excipientes farmacêuticos, onde os polióis que atendem às especificações de monografia USP comandam prêmios de 30-40% sobre as variantes de grau alimentar, e em fermentação de precisão, onde as cepas de levedura otimizadas por CRISPR estão atingindo títulos de eritritol de 245 gramas por litro, uma economia que ameaça as cadeias de suprimentos tradicionais de extração vegetal. Empresas menores de biotecnologia estão perturbando os incumbentes ao comercializar novos adoçantes por meio de rotas de fermentação que contornam a volatilidade do fornecimento agrícola; empresas como a Bonumose estão desenvolvendo plataformas de produção de alulose que poderiam reduzir os preços derivados de plantas se escaladas para volumes comerciais. Os produtores chineses de eritritol, controlando 80% da produção global, estão aproveitando as vantagens de custo de cadeias de suprimentos de milho a poliol verticalmente integradas para pressionar os fornecedores europeus e norte-americanos, forçando a consolidação e a racionalização de capacidade em mercados maduros.

A liderança tecnológica no mercado de substitutos do açúcar está mudando da eficiência de extração para a engenharia metabólica, com os depósitos de patentes para cepas microbianas editadas por CRISPR e rotas de conversão enzimática se acelerando nos EUA e na Europa, uma dinâmica que favorece os fornecedores intensivos em P&D em detrimento dos produtores de commodities. A arbitragem regulatória está criando vantagens competitivas no setor de substitutos do açúcar, pois os fornecedores com aprovações GRAS da FDA e de alimento novo da EFSA podem atender aos mercados globais com formulações unificadas, enquanto as aprovações de jurisdição única fragmentam os portfólios de produtos e inflacionam os custos de conformidade.

Líderes do Setor de Substitutos do Açúcar

Cargill, Incorporated

Archer Daniels Midland Company

International Flavors & Fragrances Inc.

Ingredion Incorporated

Tate & Lyle Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Tate & Lyle fez parceria com a BioHarvest para desenvolver adoçantes de síntese botânica que combinam o sabor do açúcar sem notas residuais indesejadas. Essa parceria se concentrará na criação de novas moléculas de origem vegetal, inicialmente na plataforma de adoçantes, com potencial de expansão para outras áreas.

- Outubro de 2024: A Tate & Lyle e a Manus Bio formaram uma parceria estratégica e introduziram a estévia Reb M, marcando a primeira comercialização em larga escala de um ingrediente de estévia Reb M bioconvertido de origem e fabricação nas Américas. Essa parceria visa fornecer aos clientes uma fonte confiável e de alta qualidade de Reb M, ao mesmo tempo em que amplia o acesso a soluções naturais de redução de açúcar.

- Julho de 2024: A Sweegen apresentou suas ferramentas de otimização de sabor Tastecode no evento IFT FIRST em Chicago. A empresa apresentou suas tecnologias de sabor natural com açúcar reduzido para enfrentar os desafios de sabor em produtos alimentícios mais saudáveis.

- Maio de 2024: A PureCircle da Ingredion introduziu um adoçante de estévia que substitui diretamente o açúcar nas formulações. O adoçante natural funciona de forma semelhante ao açúcar sem necessitar de ingredientes adicionais e é adequado para bebidas, xaropes e molhos.

Escopo do Relatório Global do Mercado de Substitutos do Açúcar

Os substitutos do açúcar são substâncias químicas ou de origem vegetal usadas para adoçar ou realçar o sabor de produtos alimentícios e bebidas.

O mercado de substitutos do açúcar é segmentado por tipo, origem, forma, aplicação e geografia. Por tipo, o mercado é segmentado em adoçantes de alta intensidade (acesulfame de potássio, advantame, aspartame, neotame, sacarina, sucralose, estévia, fruto do monge e outros) e polióis de açúcar (sorbitol, xilitol, maltitol, eritritol e outros). Por origem, o mercado é segmentado em derivados de plantas, sintéticos e fermentados por biotecnologia. Por forma, em pó e líquido. Por aplicação, o mercado é segmentado em alimentos, bebidas, produtos farmacêuticos e outros. O segmento de alimentos é ainda segmentado em panificação e cereais, confeitaria, laticínios e alternativas a laticínios, molhos, condimentos e temperos, e outras aplicações alimentares. O segmento de bebidas é ainda segmentado em refrigerantes carbonatados, chá e café prontos para beber, bebidas esportivas e energéticas e outras bebidas. O relatório analisa ainda o cenário global do mercado, incluindo uma análise detalhada da América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Adoçantes de Alta Intensidade | Acesulfame de Potássio |

| Advantame | |

| Aspartame | |

| Neotame | |

| Sacarina | |

| Sucralose | |

| Estévia | |

| Fruto do Monge | |

| Outros Adoçantes de Alta Intensidade | |

| Polióis de Açúcar | Sorbitol |

| Xilitol | |

| Maltitol | |

| Eritritol | |

| Outros Polióis de Açúcar |

| Derivados de Plantas |

| Sintéticos |

| Fermentados por Biotecnologia |

| Pó |

| Líquido |

| Alimentos | Panificação e Cereais |

| Confeitaria | |

| Laticínios e Alternativas a Laticínios | |

| Molhos, Condimentos e Temperos | |

| Outras Aplicações Alimentares | |

| Bebidas | Refrigerantes Carbonatados |

| Chá e Café Prontos para Beber | |

| Bebidas Esportivas e Energéticas | |

| Outras Bebidas | |

| Produtos Farmacêuticos | |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Vietnã | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo | Adoçantes de Alta Intensidade | Acesulfame de Potássio |

| Advantame | ||

| Aspartame | ||

| Neotame | ||

| Sacarina | ||

| Sucralose | ||

| Estévia | ||

| Fruto do Monge | ||

| Outros Adoçantes de Alta Intensidade | ||

| Polióis de Açúcar | Sorbitol | |

| Xilitol | ||

| Maltitol | ||

| Eritritol | ||

| Outros Polióis de Açúcar | ||

| Por Origem | Derivados de Plantas | |

| Sintéticos | ||

| Fermentados por Biotecnologia | ||

| Por Forma | Pó | |

| Líquido | ||

| Por Aplicação | Alimentos | Panificação e Cereais |

| Confeitaria | ||

| Laticínios e Alternativas a Laticínios | ||

| Molhos, Condimentos e Temperos | ||

| Outras Aplicações Alimentares | ||

| Bebidas | Refrigerantes Carbonatados | |

| Chá e Café Prontos para Beber | ||

| Bebidas Esportivas e Energéticas | ||

| Outras Bebidas | ||

| Produtos Farmacêuticos | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Vietnã | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de substitutos do açúcar e qual é a sua taxa de crescimento?

O tamanho do mercado de substitutos do açúcar atingiu USD 9,18 bilhões em 2026 e tem projeção de alcançar USD 11,42 bilhões até 2031, avançando a um CAGR de 4,68%.

Qual tipo de produto está se expandindo mais rapidamente?

Os polióis de açúcar têm previsão de crescimento a um CAGR de 5,89% até 2031, impulsionados por seu duplo papel como adoçantes e agentes de volume em aplicações farmacêuticas e de confeitaria.

Por que a Ásia-Pacífico é o principal centro de demanda?

Os 241 milhões de pacientes com diabetes da região e os regimes de impostos sobre o açúcar cada vez mais rigorosos estão estimulando a rápida adoção de alternativas de baixa caloria, conferindo à Ásia-Pacífico 45,21% de participação de mercado em 2025.

Como os adoçantes produzidos por fermentação de precisão estão mudando o cenário?

A fermentação proporciona pegadas de carbono 81% menores e contorna a volatilidade das colheitas, permitindo que a estévia e a alulose derivadas de biotecnologia cresçam a um CAGR de 6,14%.

Página atualizada pela última vez em: