Tamanho e Participação do Mercado de Aditivos Alimentares

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 149.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 178.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.50% CAGR |

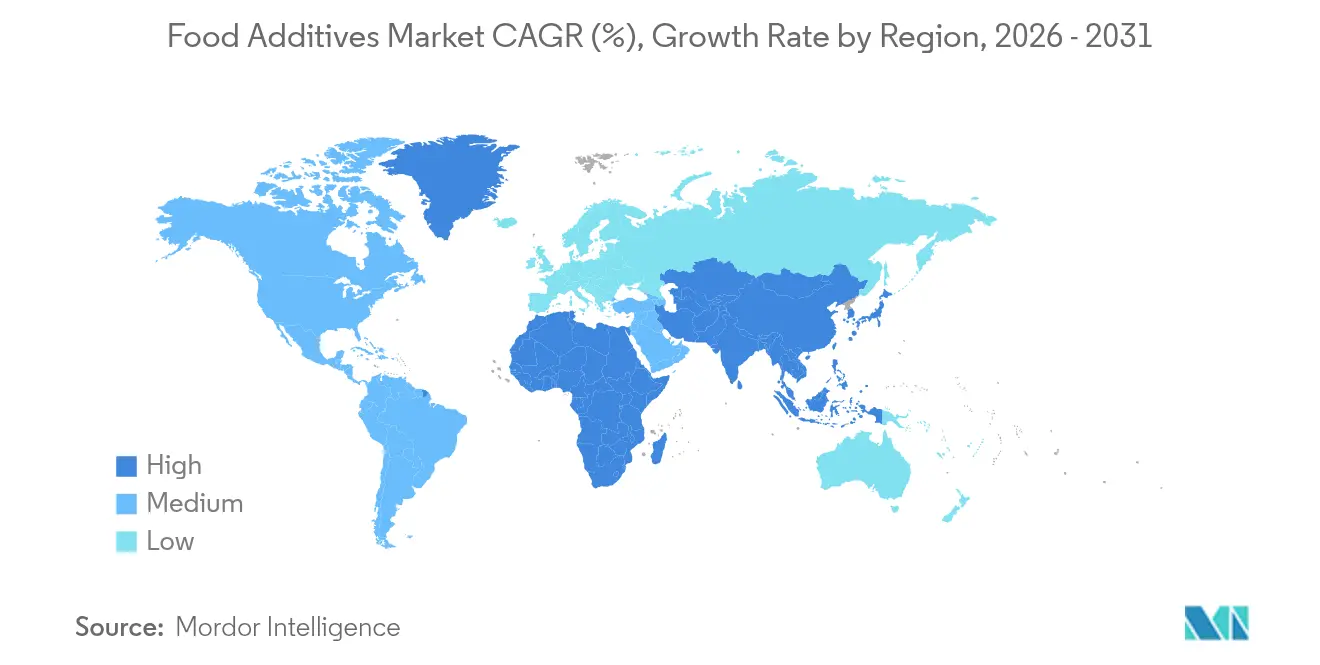

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

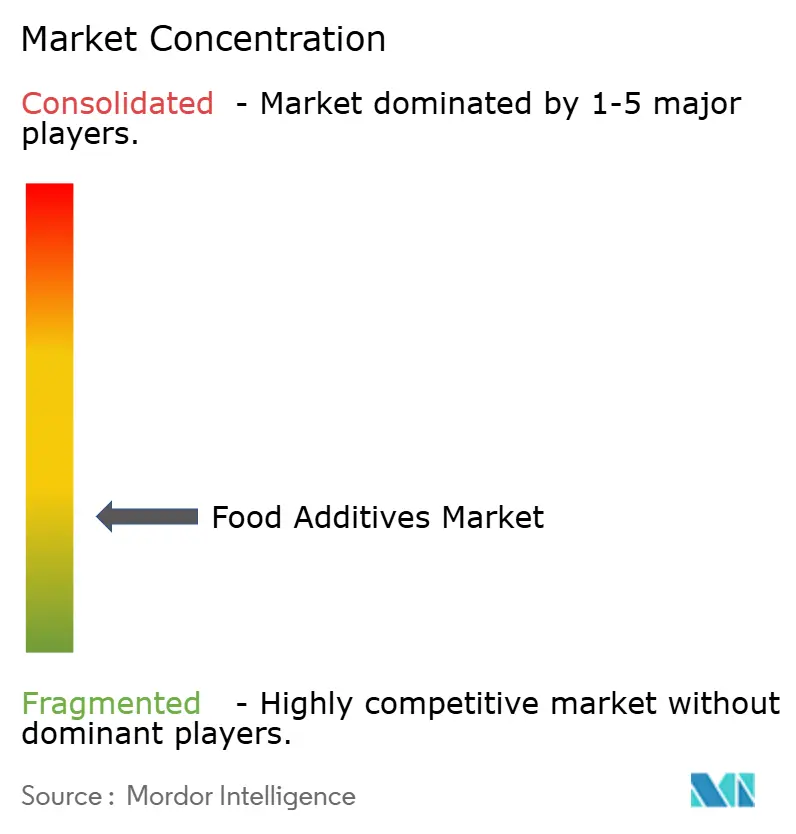

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aditivos Alimentares por Mordor Intelligence

Espera-se que o tamanho do mercado global de aditivos alimentares cresça de USD 144,89 bilhões em 2025 para USD 149,96 bilhões em 2026 e está previsto para atingir USD 178,11 bilhões até 2031, a um CAGR de 3,5% no período 2026-2031. Esse crescimento moderado reflete a maturação do setor e a complexa interação entre a demanda dos consumidores por ingredientes naturais e os requisitos técnicos do processamento moderno de alimentos. A trajetória do mercado indica uma mudança fundamental da expansão orientada por volume para a inovação orientada por valor, em que os fabricantes priorizam a funcionalidade dos ingredientes e a aceitação dos consumidores em detrimento da pura otimização de custos. O setor está testemunhando uma mudança substancial em direção a ingredientes de rótulo limpo e aditivos alimentares naturais, refletindo a evolução das preferências dos consumidores e os requisitos regulatórios. Os fabricantes estão cada vez mais focados no desenvolvimento de aditivos que possam ser rotulados como livres de organismos geneticamente modificados, conservantes naturais ou orgânicos, impulsionando um crescimento significativo do mercado em alternativas naturais. Essa tendência é particularmente evidente em categorias como corantes, acidulantes e hidrocoloides.

Principais Conclusões do Relatório

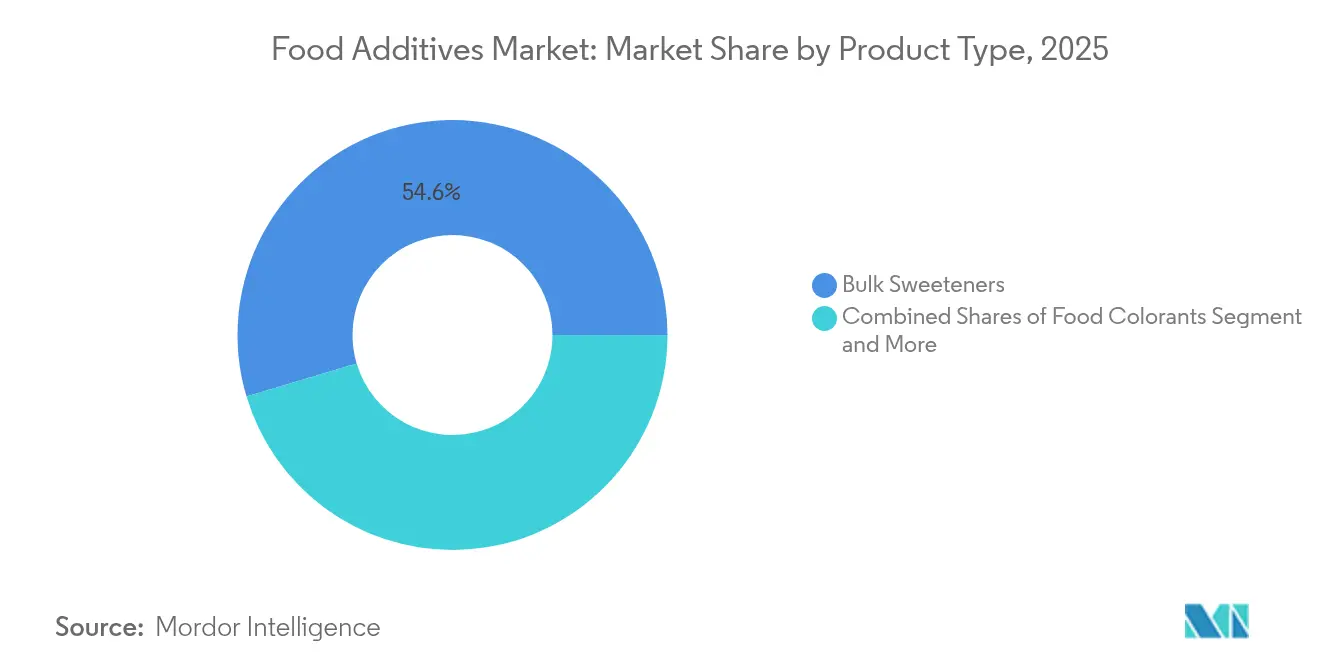

- Por tipo de produto, os adoçantes de volume capturaram 54,62% da participação do mercado de aditivos alimentares em 2025, e os corantes alimentares estão projetados para registrar o CAGR mais rápido de 6,65%.

- Por forma, os aditivos secos detinham 62,95% de participação no mercado de aditivos alimentares em 2025, enquanto os aditivos líquidos devem expandir a um CAGR de 5,95% de 2026 a 2031.

- Por fonte, os ingredientes sintéticos detinham 66,10% da participação de mercado em 2025; os aditivos naturais crescerão a um CAGR de 5,25% até 2031.

- Por aplicação, panificação e confeitaria lideraram com 26,12% de participação em 2025; laticínios e sobremesas devem avançar a um CAGR de 5,05% até 2031.

- Por geografia, a América do Norte respondeu por 30,98% da receita de 2025, enquanto a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 4,45% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aditivos Alimentares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Alimentos Processados e de Conveniência | +1.2% | Global, com maior impacto na Ásia-Pacífico e na América Latina | Médio prazo (2-4 anos) |

| Demanda Crescente por Produtos Naturais e de Rótulo Limpo | +0.8% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Necessidades Aprimoradas de Vida Útil e Conservação | +0.6% | Global, particularmente em mercados emergentes com cadeia de frio limitada | Curto prazo (≤ 2 anos) |

| Avanços Tecnológicos no Processamento de Alimentos | +0.5% | América do Norte, UE e mercados desenvolvidos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Bebidas Fortificadas e Funcionais | +0.3% | Global, liderada por demografias conscientes da saúde | Médio prazo (2-4 anos) |

| Evolução da Preferência do Consumidor por Sabor e Textura | +0.2% | Mercados desenvolvidos com segmentos de alimentos premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Alimentos Processados e de Conveniência

Com o aumento da urbanização e o crescimento da população de classe média, as regiões desenvolvidas e em desenvolvimento em todo o mundo estão testemunhando uma demanda crescente por alimentos processados e embalados, levando a uma maior demanda por aditivos alimentares em todo o mundo. O consumo de produtos processados como panificação, confeitaria e bebidas está aumentando entre os consumidores devido à inovação e à atratividade dos produtos. Os consumidores jovens e a população economicamente ativa estão optando por consumir bebidas processadas como refrigerantes, bebidas energéticas e outras. Os consumidores são impulsionados pela melhoria da textura, do sabor e da experiência sensorial geral de refeições prontas e produtos alimentares processados, promovendo assim a demanda por aditivos alimentares, ingredientes artificiais, açúcar e conservantes, entre outros. Um relatório da Organização Mundial da Saúde (OMS) e do Conselho Indiano de Pesquisa em Relações Econômicas Internacionais (ICRIER)[1] Conselho Indiano de Pesquisa em Relações Econômicas Internacionais, "Aumento no Consumo de Alimentos Ultraprocessados na Índia", www.icrier.org. em 2023 revelou que a venda de alimentos ultraprocessados registrou um rápido crescimento na Índia ao longo de 10 anos. Esses alimentos ultraprocessados contêm açúcar e gordura para maior vida útil, corantes e aromas artificiais e adoçantes artificiais, e com o aumento do consumo de refeições prontas para consumo e bebidas açucaradas em todo o país, é provável que apoie a demanda por aditivos alimentares nos próximos anos também.

Demanda Crescente por Produtos Naturais e de Rótulo Limpo

A demanda por ingredientes reconhecíveis transformou o desenvolvimento de produtos, à medida que os fabricantes migram para alternativas naturais em vez de aditivos sintéticos. Essa mudança requer estratégias abrangentes de reformulação para manter a funcionalidade do produto, garantindo ao mesmo tempo a transparência dos ingredientes. As empresas devem reavaliar todos os seus processos de produção, desde o fornecimento de matérias-primas até o ajuste dos parâmetros de fabricação. Os conservantes à base de plantas e microbianos estão emergindo como opções viáveis, com empresas como a Galactic desenvolvendo soluções que prolongam a vida útil e garantem a segurança alimentar, atendendo aos requisitos regulatórios. Esses conservantes naturais passam por testes extensivos para validar sua eficácia em diferentes matrizes alimentares e condições de armazenamento. A tendência de rótulo limpo criou oportunidades para empresas de biotecnologia produzirem ingredientes à base de fermentação que atendem tanto aos requisitos naturais quanto funcionais, estabelecendo-os como substitutos premium para aditivos sintéticos. Esses processos de fermentação são otimizados para produzir ingredientes consistentes e de alta qualidade que podem substituir efetivamente os conservantes químicos tradicionais, mantendo a estabilidade e a segurança do produto.

Necessidades Aprimoradas de Vida Útil e Conservação

As complexidades da cadeia de suprimentos e as preocupações com a segurança alimentar aumentaram a demanda por tecnologias de conservação, especialmente em regiões que carecem de infraestrutura de armazenamento a frio. A ausência de instalações de armazenamento adequadas em muitos mercados em desenvolvimento tornou as soluções de conservação cruciais para manter a qualidade dos alimentos e reduzir o desperdício. O desperdício de alimentos, reconhecido como um problema econômico e ambiental, impulsiona investimentos em soluções de conservação que prolongam a vida útil do produto, mantendo a segurança e a qualidade. Os métodos de conservação atuais enfatizam aditivos que combinam proteção antimicrobiana com benefícios adicionais, incluindo enriquecimento nutricional e melhoria dos atributos sensoriais. Esses aditivos servem a múltiplos propósitos, desde a prevenção do crescimento bacteriano até o enriquecimento de produtos com vitaminas e minerais. Os participantes do mercado estão lançando novos conservantes no mercado para atender à crescente demanda por conservantes. Por exemplo, em março de 2025, a Corbion introduziu o Verdad Essence WH100, uma solução de trigo cultivado que inibe o crescimento de mofo em produtos de panificação. Esse ingrediente de rótulo limpo mantém o sabor, a textura e a vida útil do produto, proporcionando propriedades de conservação natural. Essa integração permite o rastreamento contínuo da frescura dos alimentos, variações de temperatura e possível contaminação ao longo da cadeia de suprimentos.

Avanços Tecnológicos no Processamento de Alimentos

As inovações em tecnologia de processamento de alimentos estão impulsionando avanços significativos nas aplicações de aditivos por meio da fermentação de precisão e da biotecnologia. Tecnologias como a fermentação de precisão utilizam microrganismos modificados para produzir proteínas tradicionalmente derivadas de animais, melhorando as capacidades de formulação de alimentos e abordando preocupações críticas de sustentabilidade no setor alimentar. As técnicas de engenharia de enzimas fornecem aos fabricantes soluções personalizadas para processos alimentares específicos, embora as enzimas bioengenheiradas continuem a enfrentar desafios relacionados à escalabilidade da produção e à aceitação regulatória. As tecnologias de alta pressão isostática e homogeneização de alta pressão aumentam a atividade e a estabilidade das enzimas em condições brandas, permitindo que os fabricantes otimizem o desempenho dos ingredientes, mantendo uma qualidade de produto consistente. Esses avanços tecnológicos facilitam o desenvolvimento de sistemas de aditivos multifuncionais sofisticados que reduzem efetivamente a complexidade dos ingredientes, ao mesmo tempo em que melhoram a relação custo-benefício e garantem a conformidade regulatória em diversas aplicações alimentares.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estruturas Regulatórias Rigorosas | -0.4% | Global, com maior impacto na UE e na América do Norte | Longo prazo (≥ 4 anos) |

| Altos Custos de Pesquisa, Desenvolvimento e Inovação | -0.3% | Mercados desenvolvidos com requisitos regulatórios avançados | Médio prazo (2-4 anos) |

| Desafios de Rotulagem e Pressões por Transparência | -0.2% | América do Norte e UE, expandindo-se globalmente | Curto prazo (≤ 2 anos) |

| Os Efeitos Adversos dos Aditivos Alimentares | -0.1% | Global, com maior conscientização em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Estruturas Regulatórias Rigorosas

A complexidade regulatória afeta os participantes do mercado por meio de processos de aprovação divergentes entre jurisdições, criando barreiras ao lançamento global de produtos e aumentando os custos de conformidade. As empresas devem navegar por diversas estruturas regulatórias, requisitos de documentação e padrões de segurança em cada mercado em que operam. A revogação pela FDA da autorização para eritrosina (Vermelho Nº 3) em alimentos demonstra o maior escrutínio dos aditivos alimentares, exigindo que as empresas mantenham bancos de dados abrangentes de segurança e expertise regulatória. As empresas devem monitorar continuamente as mudanças regulatórias, atualizar seus protocolos de conformidade e investir em pesquisa científica para apoiar as alegações de segurança dos produtos. As regulamentações estaduais, incluindo a proibição da Califórnia de aditivos químicos específicos nas escolas, criaram múltiplos requisitos de conformidade que afetam a formulação de produtos e as estratégias de entrada no mercado. Esses requisitos variados exigem modificações de produtos específicas por região e sistemas separados de gestão da cadeia de suprimentos. Esse ambiente regulatório aumenta os custos operacionais e a complexidade, ao mesmo tempo em que restringe a inovação no desenvolvimento de aditivos, pois as empresas devem alocar recursos significativos para conformidade em vez de iniciativas de pesquisa e desenvolvimento.

Altos Custos de Pesquisa, Desenvolvimento e Inovação

O desenvolvimento de aditivos alimentares de próxima geração exige investimentos significativos em capacidades de pesquisa, estudos de conformidade regulatória e infraestrutura de fabricação, o que cria barreiras de entrada para empresas menores e restringe a inovação. O mercado global de enzimas alimentares demonstra potencial de crescimento; no entanto, desenvolver e comercializar novas soluções enzimáticas requer ampla expertise técnica, recursos financeiros e equipamentos especializados. As empresas que estão migrando para ingredientes naturais e derivados de biotecnologia enfrentam custos de desenvolvimento mais elevados do que aquelas que produzem alternativas sintéticas tradicionais, devido a investimentos em novos métodos de produção, estudos abrangentes de segurança e sistemas de controle de qualidade. Esses custos substanciais de desenvolvimento restringem as taxas de inovação e proporcionam vantagens competitivas às empresas estabelecidas com recursos adequados para programas de pesquisa de longo prazo, instalações laboratoriais avançadas e pessoal científico qualificado. Os altos requisitos de capital também afetam a dinâmica do mercado, limitando o número de novos entrantes e concentrando as capacidades de inovação entre os maiores participantes do setor com infraestrutura estabelecida de pesquisa e desenvolvimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Adoçantes de Volume Dominam Enquanto Corantes Lideram a Inovação

Os adoçantes de volume detêm 54,62% de participação de mercado em 2025, servindo como ingredientes essenciais em formulações de alimentos e bebidas em produtos de panificação e alimentos processados. Os corantes alimentares estão experimentando a maior taxa de crescimento com um CAGR de 6,65% durante 2026-2031, impulsionados pela crescente preferência dos consumidores por produtos visualmente atraentes e pela mudança de alternativas sintéticas para naturais. Esses corantes mantêm padrões de segurança estabelecidos por meio de validação científica e níveis definidos de ingestão diária aceitável. Os conservantes continuam a mostrar demanda consistente devido aos requisitos de segurança alimentar e às cadeias de suprimentos estendidas que necessitam de proteção antimicrobiana. Os emulsificantes estão crescendo em importância devido à expansão dos alimentos à base de plantas e de conveniência que requerem controle avançado de textura.

Os corantes naturais estão ganhando valor de mercado à medida que os consumidores preferem cada vez mais produtos sem produtos químicos sintéticos, apesar dos custos mais elevados e dos desafios de processamento. As enzimas demonstram forte potencial de crescimento no portfólio de produtos. Os agentes antiaglomerantes e os acidulantes desempenham funções específicas em aplicações de pó e alimentos processados, com dióxido de silício e fosfato de cálcio servindo como agentes antiaglomerantes comumente aprovados em categorias de alimentos. Os hidrocoloides estão se tornando cada vez mais importantes para a modificação de textura, particularmente à medida que os fabricantes desenvolvem melhor sensação na boca e estabilidade em produtos com teor reduzido de gordura e à base de plantas.

Por Forma: Aditivos Secos Lideram a Participação de Mercado Apesar do Crescimento dos Líquidos

Os aditivos na forma seca detêm 62,95% de participação de mercado em 2025, devido à sua superior estabilidade de armazenamento, eficiência de transporte e facilidade de manuseio em operações industriais de processamento de alimentos. Os aditivos líquidos mostram uma taxa de crescimento de CAGR de 5,95% durante 2026-2031, impulsionados por aplicações que requerem dosagem precisa, solubilidade imediata e integração em sistemas alimentares líquidos. O domínio dos aditivos secos decorre de considerações práticas de fabricação, pois as formas em pó proporcionam vida útil prolongada, menores custos de envio e gestão simplificada de estoque em comparação com as variantes líquidas. As soluções antiaglomerantes mantêm a fluidez do pó reduzindo a aglomeração induzida pela umidade, com soluções de carbonato de cálcio demonstrando potencial para redução da aglomeração em condições severas.

Os aditivos líquidos apresentam maior adoção em aplicações de bebidas e processamento especializado de alimentos, onde a dispersão imediata e a distribuição uniforme são essenciais para a qualidade do produto. A expansão de bebidas funcionais e produtos nutricionais líquidos aumenta a demanda por formas de aditivos líquidos que se integram efetivamente sem impactar o sabor, a aparência ou a estabilidade. Os emulsificantes como a lecitina desempenham um papel vital na combinação de ingredientes à base de água e óleo, mantendo a uniformidade textural em produtos que vão de fórmulas infantis a produtos de panificação e pastas. Os avanços em sistemas de encapsulamento e liberação controlada permitem que os aditivos secos alcancem desempenho semelhante ao líquido, mantendo os benefícios de manuseio das formas em pó, resultando em soluções híbridas que equilibram funcionalidade e eficiência operacional.

Por Fonte: Domínio Sintético Desafiado pelo Crescimento Natural

Os aditivos sintéticos detêm 66,10% de participação de mercado em 2025, devido à sua relação custo-benefício, desempenho consistente e aprovação regulatória estabelecida nos mercados globais. Os aditivos naturais estão projetados para crescer a um CAGR de 5,25% durante 2026-2031, impulsionados pela crescente demanda dos consumidores por ingredientes reconhecíveis e tendências regulatórias favoráveis. O segmento sintético mantém sua posição por meio de processos de fabricação otimizados, controle de qualidade e desempenho funcional comprovado em aplicações alimentares. Embora os corantes alimentares sintéticos ofereçam vantagens de custo e estabilidade em relação às alternativas naturais, eles levantam preocupações de saúde, incluindo possíveis mutações e reações alérgicas.

Os aditivos naturais requerem métodos avançados de extração e técnicas de estabilização para igualar o desempenho das alternativas sintéticas. A crescente preferência dos consumidores por ingredientes alimentares de rótulo limpo aumentou a demanda por bioconservantes, com pesquisas identificando metabólitos de plantas, animais e microbianos como fontes potenciais. Embora os ingredientes naturais envolvam custos mais elevados de matérias-primas e cadeias de suprimentos complexas, eles permitem preços premium e diferenciação em mercados conscientes da saúde. Os agentes espessantes e gelificantes naturais, particularmente os hidrocoloides derivados de algas como carragenina, ágar e alginato, estão ganhando aceitação no mercado, apesar das discussões contínuas sobre segurança em certas aplicações.

Por Aplicação: Liderança em Panificação Encontra Inovação em Laticínios

As aplicações de panificação e confeitaria detêm 26,12% de participação de mercado em 2025, devido à alta concentração de aditivos necessários para diversos fins funcionais, desde o aprimoramento da textura até a extensão da vida útil. A proeminência do segmento de panificação decorre dos complexos requisitos de aditivos necessários para alcançar textura, volume e conservação específicos em produtos de panificação, com emulsificantes, enzimas e conservantes sendo essenciais para a qualidade do produto. Os mono e diglicerídeos servem como emulsificantes primários em sorvetes e produtos de panificação, estabilizando os produtos alimentares e prolongando a vida útil, com status Geralmente Reconhecido como Seguro (GRAS) pela FDA.

Laticínios e sobremesas representam o segmento de aplicação de crescimento mais rápido com um CAGR de 5,05% durante 2026-2031, apoiado por desenvolvimentos em alternativas à base de plantas e produtos lácteos funcionais. As bebidas oferecem substancial potencial de crescimento, especialmente nas categorias funcionais e fortificadas, onde os aditivos permitem o enriquecimento nutricional e a otimização do sabor. O aumento da demanda por bebidas fortificadas e funcionais cria oportunidades para formulações de aditivos especializados que proporcionam benefícios à saúde, mantendo a estabilidade do produto. Carnes e produtos cárneos utilizam aditivos para conservação e aprimoramento de textura, enquanto o segmento de carnes à base de plantas requer sistemas avançados de aditivos para alcançar as características tradicionais da carne. Sopas, molhos e temperos incorporam emulsificantes e estabilizantes para manter a consistência e a estabilidade em prateleira, com as preferências por rótulo limpo aumentando a demanda por agentes espessantes naturais e sistemas de conservação.

Análise Geográfica

A América do Norte detém 30,98% de participação de mercado em 2025, impulsionada por infraestrutura avançada de processamento de alimentos, padrões abrangentes de segurança e aceitação dos consumidores de soluções de aditivos premium. A estrutura regulatória estabelecida da região facilita o desenvolvimento de produtos, ao mesmo tempo em que incentiva a inovação em ingredientes naturais e funcionais. A maior avaliação pós-mercado de produtos químicos alimentares pela FDA demonstra o compromisso da região com a segurança, embora isso possa restringir novas entradas de aditivos sintéticos. Os fabricantes de alimentos norte-americanos focam em formulações de rótulo limpo, exemplificadas pelo portfólio de adoçantes de alta intensidade da Cargill, incluindo EverSweet®, Truvia® e ViaTech®. A expertise da região em biotecnologia e fermentação de precisão permite o desenvolvimento avançado de aditivos, apesar dos desafios de entrada no mercado decorrentes dos altos custos e requisitos regulatórios.

A Ásia-Pacífico mostra a maior taxa de crescimento com um CAGR de 4,45% durante 2026-2031, apoiada pela urbanização, expansão da classe média e aumento do consumo de alimentos processados. A aprovação de 30 novos aditivos alimentares em 2024 pela Comissão Nacional de Saúde da China indica forte apoio regulatório no principal mercado da região. O setor de processamento de alimentos do Japão, avaliado em USD 190 bilhões, reflete as tendências regionais em direção a alimentos pré-preparados e padrões de segurança aprimorados. A região se beneficia de eficiências de fabricação e disponibilidade de matérias-primas, tornando-a um polo estratégico de produção para mercados domésticos e internacionais.

A Europa mantém distinção no mercado por meio de regulamentações rigorosas, preferências por ingredientes naturais e práticas sustentáveis de produção de alimentos. O apoio da Comissão Europeia a inovações à base de biologia, incluindo diversas tecnologias de fermentação, reforça o desenvolvimento sustentável de aditivos na região. O alinhamento regulatório em toda a UE oferece benefícios de acesso ao mercado, apesar dos rigorosos padrões de conformidade. O foco da região em produtos orgânicos e naturais cria oportunidades para aditivos que atendam tanto aos requisitos funcionais quanto aos padrões de sustentabilidade.

Cenário Competitivo

O mercado de aditivos alimentares mantém um nível de concentração de 3 em 10. Essa estrutura permite que tanto grandes corporações multinacionais quanto empresas especializadas compitam efetivamente por meio de abordagens distintas de posicionamento. Os líderes de mercado se beneficiam de sua presença global em pesquisa e desenvolvimento, capacidades de conformidade regulatória e extensas redes de distribuição. Essas vantagens lhes permitem manter padrões de qualidade, desenvolver soluções inovadoras e garantir a entrega consistente de produtos em todo o mundo. As empresas menores têm sucesso ao direcionar aplicações específicas e novas tecnologias, frequentemente demonstrando maior agilidade para responder às necessidades do mercado local e às preferências emergentes dos consumidores.

Existem oportunidades de mercado em tecnologias de fermentação de precisão, alternativas de aditivos à base de plantas e ingredientes multifuncionais que atendem a múltiplas necessidades dos consumidores. O segmento de fermentação de precisão foca na produção de alternativas proteicas sustentáveis e compostos bioativos. As alternativas à base de plantas atendem à crescente demanda por produtos naturais e de rótulo limpo. A adoção de tecnologia pelo setor inclui inteligência artificial para otimização de ingredientes, blockchain para transparência da cadeia de suprimentos e sistemas avançados de fermentação para produção sustentável.

Essas implementações tecnológicas ajudam as empresas a melhorar a eficiência da produção, garantir a qualidade do produto e atender aos requisitos regulatórios. A recente aprovação pela Comissão Europeia da fusão entre Firmenich International SA e Koninklijke DSM N.V. demonstra a consolidação contínua do mercado nos segmentos de aromas e vitaminas, mantendo ao mesmo tempo a dinâmica competitiva do mercado por meio de participações de mercado combinadas moderadas. Essa consolidação reflete a evolução do setor em direção a soluções integradas e capacidades operacionais aprimoradas.

Líderes do Setor de Aditivos Alimentares

Cargill, Incorporated

Archer Daniels Midland Company

BASF SE

Tate & Lyle Plc

International Flavors and Fragrances Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Cargill inaugurou uma nova planta de moagem de milho em Gwalior, Madhya Pradesh, operada pelo fabricante indiano Saatvik Agro Processors, para atender à crescente demanda dos setores de confeitaria, fórmulas infantis e laticínios da Índia.

- Agosto de 2024: A Tate & Lyle lançou o Optimizer Stevia 8.10, uma nova formulação de estévia projetada para oferecer aos fabricantes uma alternativa de adoçante econômica. O Optimizer Stevia 8.10 imita de perto o sabor do açúcar, mesmo em proporções elevadas de substituição do açúcar. Esta variante de estévia é mais econômica, proporcionando valor aprimorado em relação a outros adoçantes de estévia premium.

- Junho de 2024: A Azelis, um participante proeminente no setor de produtos químicos especiais e ingredientes alimentares, assinou um acordo de distribuição com a BASF. A BASF é conhecida por desenvolver ingredientes nutricionais sustentáveis e de alta qualidade. Com efeito imediato, a Azelis distribuirá a linha de emulsificantes, Triglicerídeos de Cadeia Média (TCM), éster de fitosterol e Ácido Linoleico Conjugado (ALC) da BASF. Esses ingredientes são utilizados principalmente em produtos de panificação, bebidas e enriquecimentos nutricionais tanto para o setor varejista quanto para o setor de serviços alimentares.

- Junho de 2024: A Azelis, um fornecedor líder de serviços de inovação no setor de produtos químicos especiais e ingredientes alimentares, anunciou um novo acordo de distribuição com a Tate & Lyle. Essa parceria oferece soluções de ingredientes mais saudáveis para alimentos e bebidas, com foco em clientes na Turquia.

Escopo do Relatório do Mercado Global de Aditivos Alimentares

Os aditivos alimentares são substâncias adicionadas a produtos alimentares para manter ou melhorar sua segurança, frescura, sabor, textura ou aparência.

O mercado global de aditivos alimentares é segmentado por tipo de produto, aplicação e geografia. Com base no tipo de produto, o mercado é segmentado em conservantes, adoçantes de volume, substitutos do açúcar, emulsificantes, agentes antiaglomerantes, enzimas, hidrocoloides, aromas e realçadores alimentares, corantes alimentares e acidulantes. Com base na aplicação, o mercado é segmentado em panificação e confeitaria, laticínios e sobremesas, bebidas, carnes e produtos cárneos, sopas, molhos, temperos e outras aplicações. Além disso, o mercado é segmentado geograficamente em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Conservantes |

| Adoçantes de Volume |

| Substitutos do Açúcar |

| Emulsificantes |

| Agentes Antiaglomerantes |

| Enzimas |

| Hidrocoloides |

| Aromas e Realçadores Alimentares |

| Corantes Alimentares |

| Acidulantes |

| Seco |

| Líquido |

| Natural |

| Sintético |

| Panificação e Confeitaria |

| Laticínios e Sobremesas |

| Bebidas |

| Carnes e Produtos Cárneos |

| Sopas, Molhos e Temperos |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Conservantes | |

| Adoçantes de Volume | ||

| Substitutos do Açúcar | ||

| Emulsificantes | ||

| Agentes Antiaglomerantes | ||

| Enzimas | ||

| Hidrocoloides | ||

| Aromas e Realçadores Alimentares | ||

| Corantes Alimentares | ||

| Acidulantes | ||

| Por Forma | Seco | |

| Líquido | ||

| Por Fonte | Natural | |

| Sintético | ||

| Por Aplicação | Panificação e Confeitaria | |

| Laticínios e Sobremesas | ||

| Bebidas | ||

| Carnes e Produtos Cárneos | ||

| Sopas, Molhos e Temperos | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de aditivos alimentares em 2026?

O tamanho do mercado de aditivos alimentares atingiu USD 149,96 bilhões em 2026 e está previsto para alcançar USD 178,11 bilhões até 2031.

Qual categoria de produto domina a receita?

Os adoçantes de volume detinham 54,62% de participação no mercado de aditivos alimentares em 2025, refletindo seu papel indispensável em bebidas, panificação e confeitaria.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está projetada para registrar um CAGR de 4,45% de 2026 a 2031, impulsionada por dietas urbanas e aprovações regulatórias para novos ingredientes.

Quais tecnologias estão moldando o desenvolvimento de novos produtos?

A fermentação de precisão, a engenharia de enzimas e as ferramentas de formulação baseadas em inteligência artificial estão permitindo rótulos mais limpos, aditivos multifuncionais e menores impactos ambientais no mercado de aditivos alimentares.

Página atualizada pela última vez em: