Tamanho e Participação do Mercado de Adoçantes Alimentares dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 11.74 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adoçantes Alimentares dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de adoçantes alimentares dos Estados Unidos foi avaliado em USD 11,74 bilhões em 2025 e estima-se que cresça de USD 12,12 bilhões em 2026 para atingir USD 14,19 bilhões até 2031, a uma CAGR de 3,22% durante o período de previsão (2026-2031). Este crescimento geral mascara mudanças significativas dentro do portfólio de produtos. Espera-se que a sacarose represente 68,39% do valor de mercado em 2024, mas prevê-se que os adoçantes de alta intensidade registem o crescimento mais rápido, com uma CAGR de 3,96% até 2030. Essa tendência é impulsionada pela crescente demanda por controle calórico, maior escrutínio dos rótulos dos produtos e o uso crescente de medicamentos agonistas do receptor do peptídeo-1 semelhante ao glucagon (GLP-1), que estão contribuindo para a redução do consumo de açúcar. Prevê-se que o número de usuários de agonistas do receptor GLP-1 se expanda de aproximadamente 7 milhões para até 30 milhões até 2030. Dados preliminares indicam que os pacientes que utilizam esses medicamentos reduzem suas compras de produtos de panificação adocicados dentro de seis meses após o início da terapia. Desenvolvimentos regulatórios também estão influenciando o mercado. A Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) aprovou glicosídeos de esteviol modificados por enzima em outubro de 2024 e preparações de Brazeína em julho de 2025, reduzindo o ciclo de aprovação de adoçantes naturais de alta intensidade para aproximadamente dois anos. Além disso, grandes empresas de bebidas estão cumprindo metas rigorosas de redução de açúcar adicionado, enquanto os varejistas estão enfatizando certificações orgânicas e de organismo não geneticamente modificado (não-OGM). Esses fatores estão incentivando os fabricantes preocupados com custos a adotar sistemas de adoçantes mistos que mantenham as propriedades de sabor, volume e escurecimento.

Principais Conclusões do Relatório

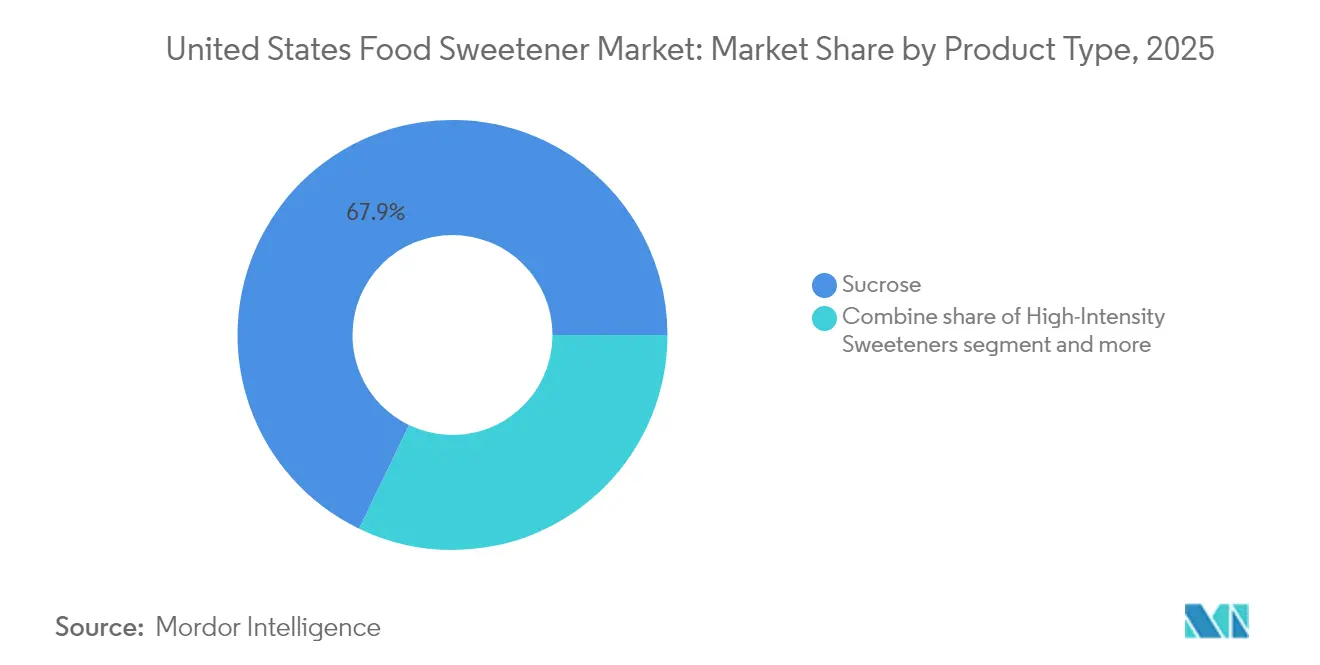

- Por tipo de produto, a sacarose representou 67,85% da participação do mercado de adoçantes alimentares dos Estados Unidos em 2025, enquanto os adoçantes de alta intensidade devem crescer a uma CAGR de 3,84% até 2031.

- Por aplicação, as bebidas detiveram uma participação de valor de 44,55% em 2025, com o segmento de panificação e confeitaria com crescimento esperado a uma CAGR de 3,61% até 2031.

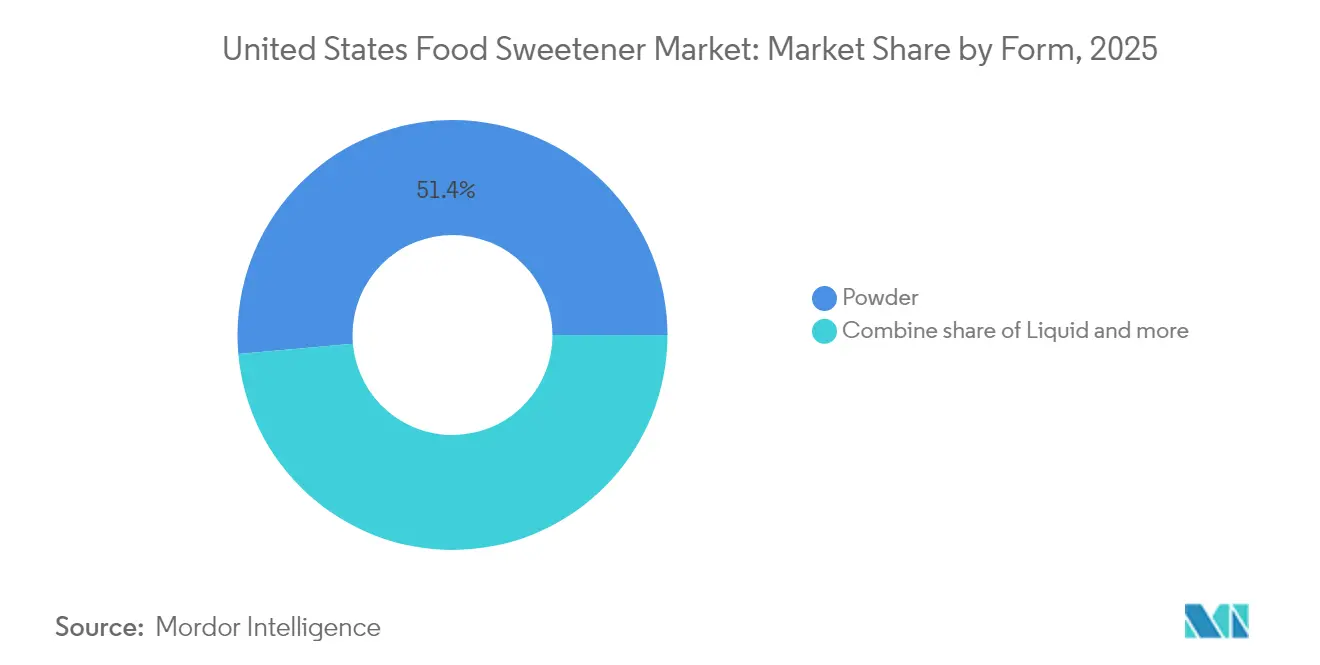

- Por forma, os formatos em pó representaram 51,40% da participação de mercado em 2025, enquanto os formatos líquidos devem crescer a uma CAGR de 3,75% durante o período de previsão.

- Por categoria, as variantes convencionais dominaram com uma participação de 82,35% em 2025, enquanto as ofertas orgânicas devem se expandir a uma CAGR de 3,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Adoçantes Alimentares dos Estados Unidos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da obesidade e do diabetes impulsiona a demanda por redução de açúcar e alternativas | +0.8% | Nacional, com prevalência aguda nos estados do Sul e do Meio-Oeste | Médio prazo (2-4 anos) |

| A conscientização sobre saúde e o escrutínio de rótulos promovem reformulações de baixo teor calórico e melhores para a saúde | +0.6% | Nacional, clusters urbanos lideram a adoção | Curto prazo (≤ 2 anos) |

| Expansão de produtos com açúcar reduzido e sem açúcar em bebidas, panificação, confeitaria e laticínios | +0.5% | Nacional, com predominância de bebidas na Costa Oeste e Nordeste | Curto prazo (≤ 2 anos) |

| Inovações em adoçantes de alta intensidade e naturais melhoram o sabor e a funcionalidade | +0.4% | Nacional, centros de P&D em Illinois, Califórnia, Nova Jersey | Médio prazo (2-4 anos) |

| Avanços tecnológicos minimizam sabores residuais e amargor nas formulações de adoçantes | +0.3% | Nacional, segmentos premium em metrópoles costeiras | Longo prazo (≥ 4 anos) |

| Tendências de rótulo limpo impulsionam a demanda por adoçantes de origem vegetal e minimamente processados | +0.2% | Nacional, mais forte nos canais de varejo orgânico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O aumento da obesidade e do diabetes nos Estados Unidos impulsiona a demanda por redução de açúcar e alternativas

A prevalência de obesidade em adultos atingiu 40,3% durante o ciclo 2021-2023 do Inquérito Nacional de Saúde e Nutrição (NHANES), com 23 estados registando taxas iguais ou superiores a 35% em 2024. Este problema generalizado de saúde pública tem um impacto direto na demanda por adoçantes: 38,4 milhões de americanos vivem atualmente com diabetes, enquanto outros 97,6 milhões de indivíduos têm pré-diabetes. Em conjunto, essas condições contribuem para um encargo econômico de USD 413 bilhões anuais em despesas médicas e perda de produtividade [1]Fonte: Centro Nacional de Estatísticas de Saúde, "Prevalência de Obesidade e Obesidade Grave em Adultos: Estados Unidos, agosto de 2021 – agosto de 2023", cdc.gov. Esta pressão financeira significativa levou pagadores, empregadores e formuladores de políticas a apoiar ativamente iniciativas de redução de açúcar, criando um ambiente regulatório cada vez mais favorável para adoçantes alternativos. Além disso, o uso crescente de medicamentos agonistas do receptor do peptídeo-1 semelhante ao glucagon (GLP-1), como a semaglutida e a tirzepatida, introduziu uma nova dinâmica. Observou-se que os usuários desses medicamentos reduziram seus gastos com produtos de panificação adocicados em aproximadamente 10% dentro de seis meses, indicando uma mudança comportamental que corrói ainda mais a demanda de base. Como resultado, os formuladores de produtos agora enfrentam um duplo desafio: substituir o açúcar para se alinhar às diretrizes de saúde e, ao mesmo tempo, criar produtos que permaneçam atraentes para consumidores cujas preferências de sabor estão sendo influenciadas por esses medicamentos.

A conscientização sobre saúde e o escrutínio de rótulos promovem reformulações de adoçantes de baixo teor calórico e "melhores para a saúde"

A alfabetização em rótulos atingiu um ponto crítico: 66% dos americanos limitaram ativamente o consumo de açúcar em 2024, um aumento em relação a 61% no ano anterior. Entre esses consumidores, 60% visavam especificamente os açúcares adicionados, e não os açúcares naturalmente presentes [2]Fonte: Conselho Internacional de Informação Alimentar, "Percepções Públicas sobre Adoçantes Dietéticos", ific.org. Essa maior conscientização está compelindo as marcas a reformular seus produtos ou a correr o risco de se tornarem obsoletas nas prateleiras das lojas. A PepsiCo superou sua meta de 2025 com um ano de antecedência, atingindo 67% do volume de suas bebidas com menos de ou igual a 100 calorias por porção de 12 onças em 2024. Da mesma forma, a Coca-Cola relatou que 30% do volume global de suas bebidas agora é composto por opções de baixo teor calórico ou sem calorias, juntamente com o lançamento de 250 produtos com açúcar reduzido em 2024. No entanto, um paradoxo persiste: apenas 16% dos consumidores que limitam o açúcar preferem adoçantes de baixo teor calórico, enquanto 30% ainda preferem os açúcares tradicionais, apesar das preocupações com a saúde associadas. Essa lacuna entre as preferências e o comportamento dos consumidores evidencia que o sabor e a textura continuam sendo fatores decisivos para o sucesso no mercado. Isso também destaca a importância estratégica dos adoçantes de próxima geração que replicam os perfis sensoriais semelhantes à sacarose sem o conteúdo calórico adicional.

Expansão de produtos com açúcar reduzido e sem açúcar em bebidas, panificação, confeitaria e laticínios

A reformulação de bebidas continua a liderar o mercado, enquanto as aplicações de panificação e confeitaria avançam de forma constante. A Kraft Heinz comprometeu-se a reduzir 60 milhões de libras de açúcar até 2025, com uma conquista notável de remoção de 2,9 milhões de libras de seu portfólio no Brasil até 2024. A Nestlé USA deu passos significativos ao eliminar o xarope de milho com alto teor de frutose (HFCS) de mais de 60 receitas de bebidas. Além disso, a empresa introduziu uma tecnologia proprietária de reestruturação de açúcar capaz de alcançar até 40% de redução no teor de açúcar sem comprometer o sabor de seus produtos. A Capri Sun também avançou ao reformular suas bebidas de suco principais com concentrado de fruto do monge, resultando em uma redução aproximada de 40% no teor de açúcar. Esses esforços evidenciam um foco estratégico em conquistar a fidelidade dos consumidores em uma fase inicial do mercado. No entanto, a vantagem competitiva dos adotantes precoces está se estreitando à medida que os fornecedores de ingredientes democratizam cada vez mais o acesso a adoçantes inovadores por meio de parcerias de cofabricação e soluções de marca branca.

Inovações em adoçantes de alta intensidade e naturais melhoram o sabor e a funcionalidade

A Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) emitiu cartas de não objeção para glicosídeos de esteviol modificados por enzima desenvolvidos pela Tate & Lyle em outubro de 2024, bem como preparações de brazeína da Oobli e da Nanjing Bestzyme em 2025. Esse desenvolvimento evidencia que os adoçantes naturais de alta intensidade agora podem obter a aprovação como Geralmente Reconhecido como Seguro (GRAS) em um prazo reduzido de menos de 24 meses [3]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos, "Carta de Resposta da Agência ao Aviso GRAS GRN 1140", fda.gov. A estévia modificada por enzima da Tate & Lyle oferece níveis de dulçor de 200 a 300 vezes superiores aos da sacarose, reduzindo significativamente o amargor e abordando efetivamente uma preocupação primária dos consumidores associada aos extratos de estévia de primeira geração. A brazeína, uma proteína obtida do fruto africano Oubli, oferece estabilidade térmica e um perfil de dulçor limpo, tornando-a uma opção prática para aplicações como produtos de panificação e laticínios esterilizados em autoclave, onde adoçantes artificiais como o aspartame e a sucralose tendem a se degradar. Além disso, a alulose, um açúcar raro que imita o sabor da sacarose, mas contém 90% menos calorias, recebeu aprovações de uso ampliado da FDA em 2024, com a Tate & Lyle produzindo-a agora em escala comercial. Esses avanços regulatórios reduziram significativamente o tempo necessário para levar formulações inovadoras ao mercado, permitindo que as marcas façam a transição de adoçantes artificiais para naturais sem comprometer o sabor ou a vida útil do produto.

Análise do Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas da FDA e processos de aprovação GRAS atrasam a entrada de novos adoçantes no mercado | -0.4% | Nacional, afeta todos os fabricantes que buscam aprovações de novos ingredientes | Longo prazo (≥ 4 anos) |

| Regras complexas de rotulagem dos Estados Unidos aumentam os custos de conformidade e os desafios de reformulação | -0.3% | Nacional, ônus desproporcional para fabricantes de pequeno e médio porte | Médio prazo (2-4 anos) |

| Problemas de sabor dos adoçantes de baixo teor calórico limitam sua aplicação em certos produtos | -0.3% | Nacional, mais agudo nos segmentos de panificação, confeitaria e bebidas de sabor pleno | Curto prazo (≤ 2 anos) |

| Dificuldades técnicas na replicação das propriedades do açúcar requerem soluções com múltiplos ingredientes em panificação e confeitaria | -0.2% | Nacional, concentrado em panificação artesanal e confeitaria premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações rigorosas da Administração de Alimentos e Medicamentos (FDA) e processos de aprovação Geralmente Reconhecido como Seguro (GRAS) atrasam a entrada de novos adoçantes no mercado

O processo de notificação Geralmente Reconhecido como Seguro (GRAS) da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) exige a apresentação de dossiês de segurança detalhados. Esses dossiês devem incluir estudos de toxicologia, avaliações do destino metabólico e estimativas de exposição. A preparação de tais dossiês pode custar entre USD 500.000 e USD 2 milhões por ingrediente e geralmente leva de 18 a 36 meses para ser concluída. Uma vez submetido, o prazo declarado de revisão de 180 dias pela FDA frequentemente se estende para 12 a 18 meses caso dados adicionais sejam solicitados. Por exemplo, a Rebaudiósido M (Reb M), um glicosídeo de estévia de alta pureza, está sob revisão da FDA desde o final de 2024 (GRN 1184), atrasando seu lançamento comercial apesar de sua ampla aceitação em outros mercados. Esse processo regulatório tende a favorecer empresas estabelecidas como a Cargill e a Tate & Lyle, que podem distribuir os custos de conformidade em seus extensos portfólios globais. Em contrapartida, as startups frequentemente enfrentam desafios significativos devido a recursos financeiros limitados, dificultando a manutenção dos longos ciclos de aprovação. Além disso, a proibição em janeiro de 2024 do Corante Vermelho Número 3, que afeta aproximadamente 9.200 produtos, evidencia como mudanças regulatórias repentinas podem gerar custos significativos de reformulação. Tais desenvolvimentos desestimulam ainda mais o investimento em ingredientes inovadores com cronogramas de aprovação incertos.

Regras complexas de rotulagem dos Estados Unidos aumentam os custos de conformidade e os desafios de reformulação

O rótulo atualizado de Informação Nutricional da FDA, que separa os açúcares adicionados dos açúcares totais, obriga as marcas a reformular seus produtos para evitar possíveis reações negativas dos consumidores. Produtos que contêm mais de 10% do Valor Diário de açúcares adicionados por porção estão agora sujeitos a maior escrutínio. Para atender a esses requisitos, os fabricantes estão incorporando álcoois de açúcar, como sorbitol e xilitol, e adoçantes de alta intensidade para permanecer dentro dos limites aceitáveis. No entanto, os álcoois de açúcar apresentam seus próprios desafios de rotulagem: o eritritol e o xilitol podem ser excluídos das contagens totais de carboidratos sob condições específicas, ao passo que o sorbitol e o maltitol não podem, levando a inconsistências de formulação que beneficiam certos polióis. Ao mesmo tempo, as regulamentações estaduais introduzem complexidades adicionais de conformidade. Por exemplo, a Proposição 65 da Califórnia, oficialmente conhecida como Lei de Execução de Água Potável Segura e Substâncias Tóxicas de 1986, exige rótulos de aviso para produtos que contenham substâncias associadas ao câncer ou danos reprodutivos. Além disso, alguns adoçantes artificiais estão sob revisão para possível inclusão nessa lista. Esses requisitos regulatórios sobrepostos aumentam significativamente os custos de reformulação em 15-25% em comparação com mercados regidos por uma única jurisdição. Esse encargo financeiro é particularmente desafiador para fabricantes de médio porte, que frequentemente carecem dos recursos ou das equipes de assuntos regulatórios dedicadas para navegar por essas exigências de conformidade multifacetadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Sacarose Sustenta o Valor, os Adoçantes de Alta Intensidade Lideram o Crescimento

A sacarose representou 67,85% da participação de mercado em 2025, mantendo sua dominância devido à sua funcionalidade versátil, incluindo volume, escurecimento, retenção de umidade e uso como substrato de fermentação em aplicações de panificação, confeitaria e laticínios. No entanto, os adoçantes de alta intensidade devem crescer a uma taxa de crescimento anual composta (CAGR) de 3,84% de 2026 a 2031, registando o crescimento mais rápido entre os tipos de produtos. Esse crescimento é impulsionado pelos esforços de reformulação de bebidas e iniciativas regulatórias com o objetivo de reduzir os açúcares adicionados. Dentro da categoria de adoçantes de alta intensidade, opções naturais como estévia e fruto do monge estão substituindo cada vez mais alternativas artificiais como aspartame e sucralose, à medida que os requisitos de rótulo limpo ganham força.

O extrato de estévia está agora presente em mais de 14.000 unidades de manutenção de estoque (SKUs) globais, com marcas de bebidas dos EUA respondendo por 45% de sua adoção. O extrato de fruto do monge, embora mais caro, oferece um perfil de dulçor mais limpo e tornou-se a escolha preferida para reformulações premium. Por exemplo, a Capri Sun alcançou uma redução de 40% no açúcar utilizando concentrado de fruto do monge para manter a qualidade do sabor. Os adoçantes de amido e álcoois de açúcar servem como uma opção intermediária, proporcionando volume e dulçor moderado a um custo menor em comparação com a sacarose. A dextrose e o xarope de milho com alto teor de frutose (HFCS) continuam sendo amplamente utilizados em alimentos processados, embora o HFCS enfrente desafios de reputação. Em 2024, a Nestlé USA removeu o HFCS de mais de 60 receitas de bebidas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Bebidas Dominam, Panificação Acelera

O segmento de bebidas representou 44,55% da participação por aplicação em 2025, impulsionado pela sua capacidade de reformular produtos de forma eficaz. Os sistemas líquidos podem incorporar adoçantes de alta intensidade sem os desafios texturais frequentemente encontrados em alimentos sólidos. Por exemplo, a PepsiCo atingiu 67% de conformidade com sua meta de menos de 100 calorias por porção de 12 onças, enquanto a Coca-Cola relatou que 30% do volume de seus produtos consiste em opções de baixo teor calórico ou sem calorias. Essas conquistas evidenciam a adaptabilidade das empresas de bebidas para atender tanto aos requisitos regulatórios quanto às preferências dos consumidores em evolução. A capacidade de se adaptar rapidamente posicionou o segmento de bebidas como líder na adoção de adoçantes alternativos.

No entanto, o segmento de panificação e confeitaria deve crescer à taxa mais rápida de 3,61% durante o período de previsão de 2026 a 2031. Esse crescimento é atribuído aos fabricantes que utilizam sistemas de adoçantes com múltiplos ingredientes para replicar as propriedades funcionais do açúcar, como volume, escurecimento e retenção de umidade. Ingredientes como alulose e eritritol tornaram-se parte integrante das formulações de biscoitos e bolos com açúcar reduzido, oferecendo melhorias no escurecimento de Maillard e na estrutura do miolo que as gerações anteriores de polióis não conseguiam alcançar. Enquanto isso, laticínios e sobremesas representam uma área de aplicação de alto valor onde os adoçantes devem suportar processos como pasteurização, homogeneização e distribuição em cadeia de frio. A brazeína, um adoçante à base de proteína conhecido por sua estabilidade térmica, emergiu como uma opção viável para produtos lácteos esterilizados em autoclave, um nicho onde adoçantes artificiais como aspartame e sucralose frequentemente se degradam em altas temperaturas.

Por Forma: Pó Lidera, Líquido Ganha com a Precisão de Dosagem

Os formatos em pó representaram uma participação de mercado de 51,40% em 2025, principalmente devido à sua estabilidade, facilidade de transporte e compatibilidade com aplicações de mistura a seco, como misturas para panificação, proteínas em pó e bebidas instantâneas. Os extratos de estévia e fruto do monge atomizados por spray são as principais opções no segmento de adoçantes naturais de alta intensidade, enquanto a sacarose cristalina e a dextrose continuam a dominar os volumes de adoçantes tradicionais. Esses formatos em pó são particularmente favorecidos em setores onde a longa vida útil e a facilidade de manuseio são fatores críticos.

Em contrapartida, os adoçantes líquidos devem crescer a uma taxa de crescimento anual composta (CAGR) de 3,75% durante o período de previsão de 2026 a 2031. Esse crescimento é amplamente atribuído à sua adoção crescente em linhas de produção de bebidas, onde oferecem vantagens significativas na dosagem precisa. O xarope de milho com alto teor de frutose (HFCS) líquido e os xaropes de açúcar invertido facilitam processos de mistura automatizados em altos níveis de produção, o que ajuda a reduzir os custos de mão de obra e garante consistência ao minimizar a variabilidade entre lotes. Além disso, os extratos líquidos de estévia, apesar de serem mais caros do que suas contrapartes em pó, eliminam a necessidade de uma etapa de dissolução e ajudam a reduzir a formação de espuma em bebidas carbonatadas, tornando-os uma escolha preferida em aplicações específicas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Categoria: Convencional Domina, Orgânico Avança com o Impulso do Rótulo Limpo

Os adoçantes convencionais representaram 82,35% da participação de mercado em 2025, impulsionados por suas vantagens de custo e pela presença de cadeias de abastecimento bem estabelecidas. Os adoçantes orgânicos, por outro lado, devem crescer a uma taxa de crescimento anual composta (CAGR) de 3,65% durante o período de previsão de 2026 a 2031. Esse crescimento é atribuído principalmente ao seu posicionamento de rótulo limpo, que atrai consumidores preocupados com a saúde, e à disposição dos clientes em pagar preços premium por produtos naturais e orgânicos. O segmento de adoçantes orgânicos é ancorado por produtos como açúcar de cana orgânico, xarope de agave orgânico e extrato de estévia orgânico. Varejistas como Whole Foods, Sprouts e Trader Joe's desempenham um papel fundamental na distribuição desses produtos, garantindo sua disponibilidade para uma base de consumidores mais ampla.

Para obter a certificação orgânica, os fabricantes devem aderir aos padrões estabelecidos pelo Programa Nacional Orgânico do Departamento de Agricultura dos Estados Unidos (USDA). Esses padrões proíbem estritamente o uso de pesticidas sintéticos e organismos geneticamente modificados (OGMs) e exigem verificação por terceiros para garantir a conformidade. Embora esses requisitos aumentem os custos dos ingredientes em aproximadamente 20 a 40 por cento, também permitem que as marcas cobrem prêmios no varejo variando de 30 a 50 por cento. Essa estratégia de preços torna os adoçantes orgânicos uma opção lucrativa para as empresas, apesar dos custos de insumos mais elevados. Em contrapartida, os adoçantes convencionais se beneficiam significativamente de economias de escala. Empresas como a Cargill e a Archer Daniels Midland (ADM) operam instalações integradas de moagem úmida de milho que produzem xarope de milho com alto teor de frutose (HFCS), dextrose e óleo de milho. Essas instalações permitem que os custos fixos sejam distribuídos por múltiplos fluxos de receita, aumentando a eficiência de custos e a lucratividade.

Análise Geográfica

Os Estados Unidos constituem a totalidade do mercado analisado, com a demanda regional influenciada pela prevalência de obesidade, medidas regulatórias e dinâmicas dos canais de varejo. Os estados do Sul e do Meio-Oeste registam as maiores taxas de obesidade em adultos, com 23 estados registando uma prevalência de 35 por cento ou superior em 2024. Isso impulsionou uma demanda significativa por soluções de redução de açúcar nessas regiões. As áreas metropolitanas costeiras, incluindo Nova York, Los Angeles, São Francisco e Seattle, lideram na adoção de rótulo limpo. Os adoçantes naturais e orgânicos representam 15 a 20 por cento das vendas no Whole Foods e em varejistas especializados, em comparação com 5 a 8 por cento no Walmart e nas lojas de desconto. Essa disparidade reflete diferenças de renda e escolaridade, já que domicílios com renda anual superior a 100.000 Dólares dos Estados Unidos (USD) têm 2,5 vezes mais probabilidade de comprar adoçantes orgânicos do que os com renda inferior a 50.000 USD.

A reformulação de bebidas é um fator-chave de crescimento do volume na Costa Oeste e no Nordeste, onde os impostos estaduais sobre refrigerantes e as políticas de compras dos distritos escolares favorecem as opções de baixo teor calórico. Estados como Califórnia, Oregon e Washington, juntamente com várias cidades do Nordeste, impõem impostos de consumo sobre bebidas adoçadas com açúcar. Esses impostos incentivam os fabricantes a usar adoçantes de alta intensidade para evitar esses encargos. Por exemplo, a aquisição pela PepsiCo da Poppi, uma marca de refrigerante prebiótico avaliada em 1,95 bilhão de USD, evidencia essa tendência. A Poppi contém 5 gramas de açúcar por lata em comparação com 39 gramas no Pepsi regular, posicionando a empresa para atrair consumidores preocupados com a saúde em regiões com alta carga tributária. Em contraste, o Meio-Oeste e o Sul demonstram adoção mais lenta de bebidas reformuladas, com refrigerantes tradicionais com açúcar integral e chá doce mantendo uma participação dominante nos canais de conveniência e supermercados. As medidas regulatórias variam significativamente entre estados e municípios. Por exemplo, os requisitos de rotulagem de cardápios da Cidade de Nova York para redes de restaurantes obrigam a exibição do número de calorias em todos os itens do cardápio, acelerando os esforços de reformulação nas aplicações de adoçantes para serviços de alimentação. Da mesma forma, a Proposição 65 da Califórnia, que exige rótulos de aviso para produtos contendo substâncias associadas ao câncer ou danos reprodutivos, levou alguns fabricantes a remover proativamente adoçantes artificiais controversos de suas linhas de produtos da Costa Oeste. Essas regulamentações localizadas fragmentam o mercado nacional, obrigando os grandes fabricantes a manter formulações específicas por região ou a adotar os padrões mais rigorosos em todo o país para simplificar as cadeias de abastecimento.

Cenário Competitivo

O mercado de adoçantes alimentares dos Estados Unidos apresenta concentração moderada, com empresas como Cargill, Archer Daniels Midland, Tate & Lyle e Ingredion dominando por meio de ativos integrados de moagem úmida de milho e extração de estévia, que fornecem vantagens de escala nos segmentos de commodities. No entanto, o segmento de adoçantes naturais de alta intensidade permanece fragmentado, com fornecedores especializados como PureCircle (agora parte da Ingredion), Sweet Green Fields, GLG Life Tech e Whole Earth Brands competindo por meio de tecnologias proprietárias de extração e purificação.

A integração vertical é uma estratégia fundamental para os participantes consolidados. Por exemplo, a Cargill gerencia cadeias de abastecimento de estévia da semente ao adoçante no Quênia e no Paraguai, garantindo controle de qualidade e previsibilidade de custos. Da mesma forma, a plataforma de glicosídeos de esteviol modificados por enzima da Tate & Lyle, que recebeu aprovação Geralmente Reconhecida como Segura (GRAS) da Administração de Alimentos e Medicamentos (FDA) em outubro de 2024, evidencia como os participantes estabelecidos utilizam capacidades de pesquisa e desenvolvimento para diferenciar insumos de commodities.

As oportunidades emergentes no mercado concentram-se em açúcares raros e plataformas de fermentação de precisão. A Bonumose, por exemplo, produz tagatose, um açúcar de baixo índice glicêmico com propriedades prebióticas, por meio de isomerização enzimática, visando aplicações adequadas para diabéticos e para a saúde intestinal. A Manus Bio emprega biologia sintética para fermentar alulose e outros açúcares raros com purezas superiores a 99 por cento, abordando os sabores indesejados associados a processos enzimáticos anteriores. Embora essas startups enfrentem desafios como altos requisitos de capital e obstáculos regulatórios, aprovações GRAS bem-sucedidas poderiam desbloquear entre USD 50 e 100 milhões em receita em estágio inicial antes que participantes maiores repliquem suas tecnologias.

Líderes do Setor de Adoçantes Alimentares dos Estados Unidos

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

Tate & Lyle PLC

ASR Group International, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: Tate & Lyle e Manus formaram a "Aliança Natural de Adoçantes" para lançar um adoçante de estévia Reb M bioconvertido, de origem e fabricação integralmente nas Américas, produzido na instalação de Manus em Augusta, Geórgia, a fim de fortalecer soluções seguras e naturais de redução de açúcar para marcas de alimentos e bebidas nas Américas

- Abril de 2024: A Ingredion, empresa com sede nos EUA, introduziu a Solução de Solubilidade de Sabor Limpo PURECIRCLE (CTSS), um adoçante de estévia de rótulo limpo e altamente solúvel. Este produto foi desenvolvido para alcançar 100% de redução de açúcar em diversas aplicações de alimentos e bebidas, reforçando a posição da estévia no mercado dos EUA para adoçantes de próxima geração.

- Janeiro de 2024: A Elo Life Systems, com sede na Carolina do Norte, captou USD 20,5 milhões em uma rodada da Série A2 com subscrição excessiva para ampliar e comercializar seu adoçante de alta intensidade derivado do fruto do monge e expandir seu pipeline de ingredientes de agricultura molecular, fortalecendo a inovação e a capacidade no setor de adoçantes alimentares dos EUA

Âmbito do Relatório do Mercado de Adoçantes Alimentares dos Estados Unidos

Um adoçante é uma substância adicionada a alimentos ou bebidas para conferir-lhes o sabor de dulçor, seja porque contém açúcar ou um substituto do açúcar com sabor doce.

O mercado de adoçantes alimentares dos EUA é segmentado por tipo de produto e aplicação. Por tipo de produto, o mercado é segmentado em sacarose, adoçantes de amido e álcoois de açúcar de dextrose, e adoçantes de alta intensidade (HIS). Os adoçantes de amido e álcoois de açúcar de dextrose incluem HFCS, maltodextrina, sorbitol e xilitol. Os outros adoçantes de amido e álcoois de açúcar incluem xarope de glucose, xarope de glucose-frutose, xarope de frutose-glucose, isoglucose, frutose, manitol, maltitol, eritritol, lactitol, isomalte. Os adoçantes de alta intensidade incluem sucralose, aspartame, sacarina, ciclamato, ace-k, neotame e estévia. Os outros adoçantes de alta intensidade (HIS) incluem glicirriza, mogrosídeo V, Luo Han Guo, taumatina e monatina. Por aplicação, o mercado é segmentado em laticínios, panificação, bebidas, confeitaria, sopas, molhos e condimentos, e outras aplicações. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (em USD).

| Sacarose | ||

| Adoçantes de Amido e Álcoois de Açúcar | Dextrose | |

| Xarope de Milho com Alto Teor de Frutose (HFCS) | ||

| Maltodextrina | ||

| Sorbitol | ||

| Xilitol | ||

| Outros Adoçantes de Amido e Álcoois de Açúcar | ||

| Adoçantes de Alta Intensidade | Adoçantes de Alta Intensidade Artificiais | Sucralose |

| Aspartame | ||

| Sacarina | ||

| Neotame | ||

| Ciclamato | ||

| Acesulfame de Potássio (Ace-K) | ||

| Outros HIS Artificiais | ||

| Adoçantes de Alta Intensidade Naturais | Extrato de Estévia | |

| Extrato de Fruto do Monge | ||

| Outros HIS Naturais | ||

| Outros Adoçantes | ||

| Panificação e Confeitaria |

| Laticínios e Sobremesas |

| Bebidas |

| Sopas, Molhos e Condimentos |

| Outras Aplicações |

| Pó |

| Líquido |

| Cristal |

| Convencional |

| Orgânico |

| Por Tipo de Produto | Sacarose | ||

| Adoçantes de Amido e Álcoois de Açúcar | Dextrose | ||

| Xarope de Milho com Alto Teor de Frutose (HFCS) | |||

| Maltodextrina | |||

| Sorbitol | |||

| Xilitol | |||

| Outros Adoçantes de Amido e Álcoois de Açúcar | |||

| Adoçantes de Alta Intensidade | Adoçantes de Alta Intensidade Artificiais | Sucralose | |

| Aspartame | |||

| Sacarina | |||

| Neotame | |||

| Ciclamato | |||

| Acesulfame de Potássio (Ace-K) | |||

| Outros HIS Artificiais | |||

| Adoçantes de Alta Intensidade Naturais | Extrato de Estévia | ||

| Extrato de Fruto do Monge | |||

| Outros HIS Naturais | |||

| Outros Adoçantes | |||

| Por Aplicação | Panificação e Confeitaria | ||

| Laticínios e Sobremesas | |||

| Bebidas | |||

| Sopas, Molhos e Condimentos | |||

| Outras Aplicações | |||

| Por Forma | Pó | ||

| Líquido | |||

| Cristal | |||

| Por Categoria | Convencional | ||

| Orgânico | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de adoçantes alimentares dos Estados Unidos em 2026?

O tamanho do mercado de adoçantes alimentares dos Estados Unidos é de USD 12,12 bilhões em 2026.

Qual é a taxa de crescimento esperada para os adoçantes dos Estados Unidos até 2031?

Prevê-se que o valor agregado cresça a uma CAGR de 3,22%, atingindo USD 14,19 bilhões até 2031.

Qual segmento de adoçantes está crescendo mais rapidamente?

Os adoçantes de alta intensidade, especialmente estévia natural e fruto do monge, devem se expandir a 3,84% ao ano.

Por que as aplicações de panificação e confeitaria estão acelerando?

Misturas com múltiplos ingredientes, como alulose combinada com eritritol, replicam o volume e o escurecimento do açúcar, possibilitando uma CAGR de 3,61% nas vendas de panificação e confeitaria.

Como as aprovações da FDA estão moldando a inovação?

As recentes autorizações GRAS para estévia modificada por enzima e Brazeína reduziram o prazo de aprovação para cerca de dois anos, permitindo o lançamento mais rápido de opções de alta intensidade de rótulo limpo.

Página atualizada pela última vez em: