Tamanho e Participação do Mercado de Adoçantes Naturais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

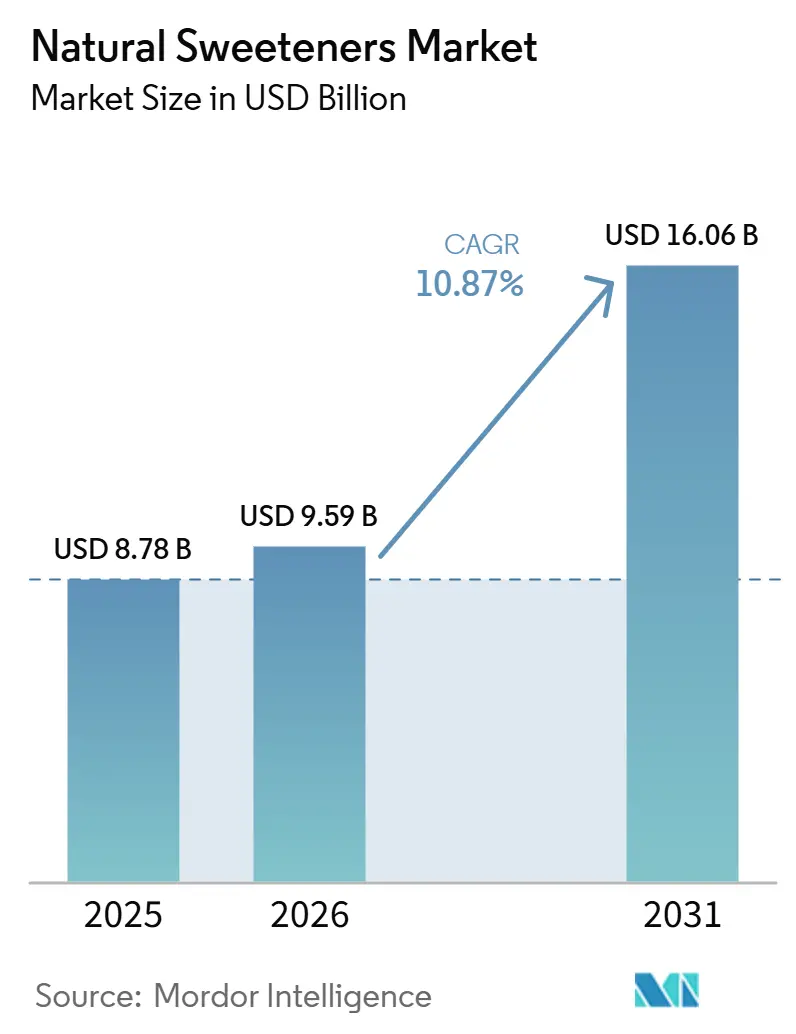

| Tamanho do Mercado (2026) | 9.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.87% CAGR |

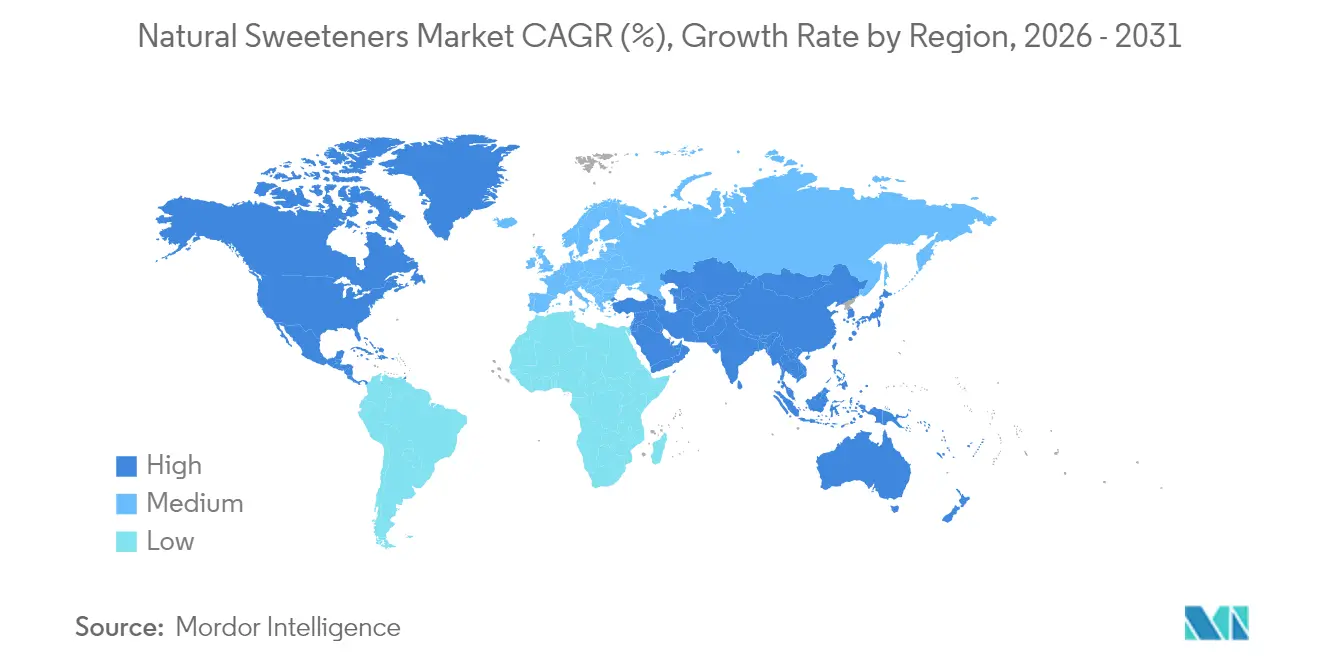

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adoçantes Naturais por Mordor Intelligence

Espera-se que o tamanho do mercado de adoçantes naturais cresça de 8,78 bilhões de USD em 2025 para 9,59 bilhões de USD em 2026, com previsão de atingir 16,06 bilhões de USD até 2031, a um CAGR de 10,87% no período de 2026-2031. A expansão do mercado é atribuída à crescente transição dos consumidores em direção a alternativas alimentares mais saudáveis e ao aumento da conscientização sobre condições de saúde como obesidade, diabetes e doenças cardiovasculares. O reconhecimento crescente das potenciais implicações para a saúde associadas aos adoçantes sintéticos e de alto teor calórico gerou uma demanda substancial por alternativas naturais. A implementação de práticas de rótulo limpo pela indústria de alimentos e bebidas e a incorporação de ingredientes naturais nas formulações de produtos correspondem às exigências dos consumidores por transparência e opções voltadas à saúde. Além disso, políticas governamentais que defendem a redução do açúcar e marcos regulatórios que apoiam a utilização de adoçantes naturais facilitam ainda mais a expansão do mercado.

Principais Conclusões do Relatório

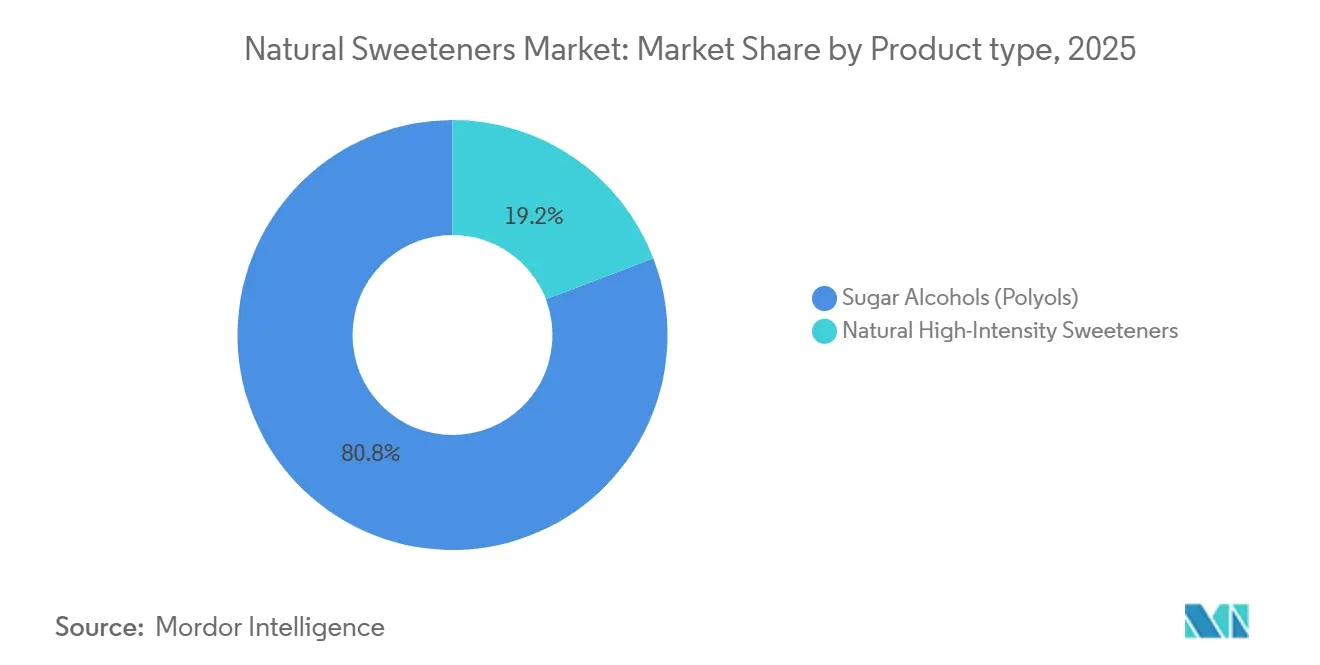

- Por tipo de produto, os adoçantes de polióis de açúcar detinham 80,81% da participação do mercado de adoçantes naturais em 2025, e os adoçantes naturais de alta intensidade estão projetados para crescer a um CAGR de 13,01% até 2031.

- Por forma, os formatos sólidos representaram 81,10% da receita em 2025, enquanto as formas líquidas/xarope estão posicionadas para um CAGR de 11,90% até 2031.

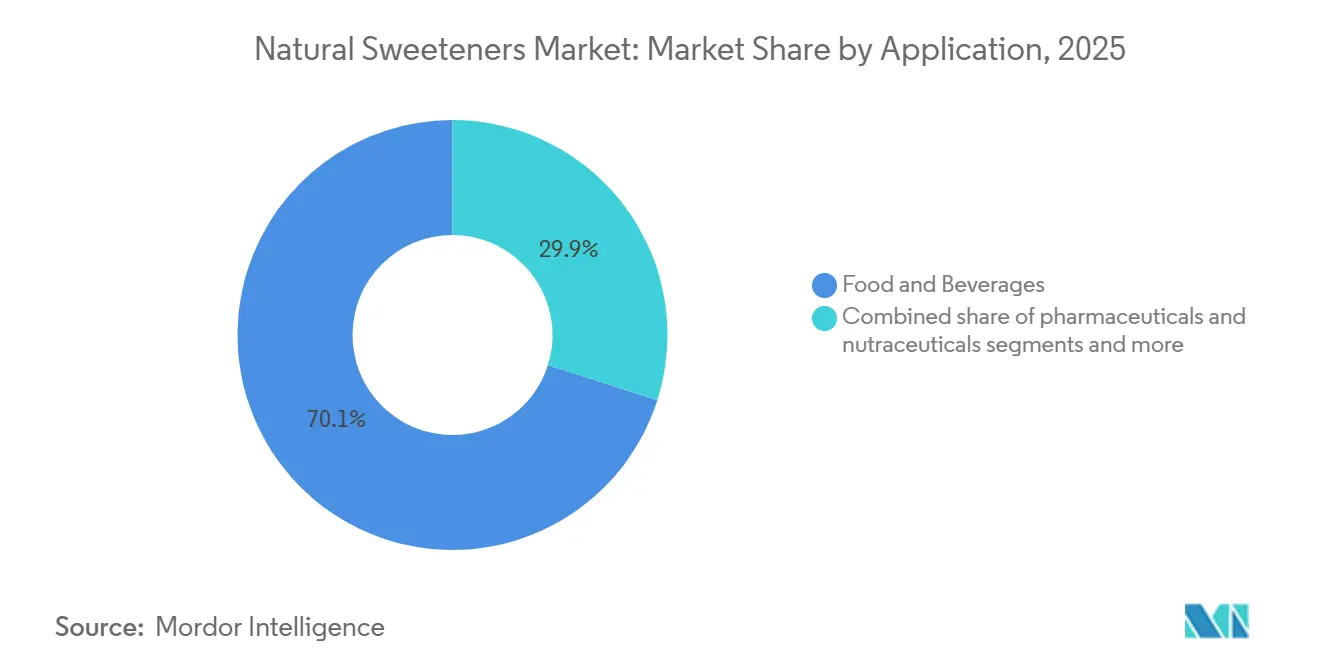

- Por aplicação, alimentos e bebidas responderam por 70,12% do tamanho do mercado de adoçantes naturais em 2025, e produtos farmacêuticos e nutracêuticos crescerão a um CAGR de 12,35% até 2031.

- Por região, a América do Norte liderou com uma fatia de 35,23% da receita em 2025, enquanto a Ásia-Pacífico está prevista para avançar a um CAGR de 11,83% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Adoçantes Naturais

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente consciencialização dos consumidores sobre os riscos para a saúde associados aos adoçantes artificiais | +2.1% | Global, com maior impacto na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Prevalência crescente de diabetes e obesidade | +1.8% | Global, com impacto significativo na América do Norte, Europa e centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção crescente de ingredientes naturais no fabrico de alimentos e bebidas | +1.5% | Global, com taxas de adoção mais elevadas nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Regulamentações governamentais que apoiam a utilização de adoçantes naturais em detrimento de alternativas artificiais | +1.2% | América do Norte, Europa e adoção progressiva na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos que melhoram o sabor e a funcionalidade dos adoçantes naturais | +1.0% | Global, com adoção mais rápida em mercados desenvolvidos com capacidades avançadas de investigação e desenvolvimento | Médio prazo (2-4 anos) |

| O aumento do rendimento disponível permite aos consumidores adquirir produtos premium de adoçantes naturais | +0.8% | Ásia-Pacífico, América Latina e mercados emergentes com classe média em crescimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente consciencialização dos consumidores sobre os riscos para a saúde associados aos adoçantes artificiais

O mercado de adoçantes naturais é impulsionado principalmente pela crescente consciencialização dos consumidores sobre os potenciais riscos para a saúde associados aos adoçantes artificiais. O escrutínio das autoridades de saúde e a investigação científica levantaram preocupações sobre a segurança a longo prazo dos adoçantes sintéticos, incluindo o aspartame, a sacarina e a sucralose. A classificação do aspartame em 2023 pela Agência Internacional de Investigação sobre o Cancro (IARC) como "possivelmente cancerígeno para humanos" intensificou a preocupação pública e aumentou a procura por alternativas naturais [1]Fonte: Agência Internacional de Investigação sobre o Cancro (IARC), "Resultados da avaliação de risco e perigo do aspartame divulgados", www.iarc.who.int. Além disso, os adoçantes artificiais podem afetar negativamente a microbiota intestinal, potencialmente impactando as funções metabólicas e a regulação da glicose. Estas descobertas levaram a um ceticismo crescente em relação aos aditivos sintéticos, particularmente entre consumidores conscientes da sua saúde e indivíduos que gerem a diabetes ou a obesidade, resultando numa mudança para ingredientes de rótulo limpo e naturais.

Prevalência crescente de diabetes e obesidade

De acordo com a Federação Internacional de Diabetes, aproximadamente 589 milhões de adultos (20-79 anos) vivem com diabetes, sendo que mais de 4 em cada 5 adultos (81%) se encontram em nações de rendimento baixo e médio [2]Fonte: Federação Internacional de Diabetes, "Diabetes no mundo em 2024", idf.org. De forma preocupante, mais de metade desses indivíduos não têm acesso a tratamento. Em resposta a este desafio de saúde urgente, registou-se um aumento da procura de substitutos do açúcar com índice glicémico neutro. Os adoçantes naturais, nomeadamente a estévia e o fruto-do-monge, ganharam proeminência devido ao seu índice glicémico zero. Estes adoçantes são agora parte integrante da terapia de nutrição médica para doentes com diabetes. Estudos destacam que os glicosídeos de esteviol podem aumentar a sensibilidade à insulina e melhorar a tolerância à glicose. As Diretrizes Alimentares para Americanos 2025-2030 do Departamento de Agricultura dos Estados Unidos recomendam que os açúcares adicionados não devem constituir mais de 10% da ingestão calórica diária, reforçando ainda mais a mudança para adoçantes naturais. À medida que as taxas de obesidade aumentam, especialmente nos mercados emergentes que se inclinam para dietas ocidentais, o mercado de adoçantes naturais continua a florescer, sugerindo que esta tendência de crescimento persistirá muito além do período de previsão.

Adoção crescente de ingredientes naturais no fabrico de alimentos e bebidas

O movimento do rótulo limpo passou de uma tendência de nicho para uma procura central dos consumidores. A Associação de Comércio Orgânico (OTA) reportou que as vendas de produtos orgânicos nos Estados Unidos atingiram USD 71,6 mil milhões em 2024. Esta mudança levou os fabricantes de alimentos e bebidas a incluir adoçantes naturais nas suas estratégias de redução de açúcar. Os adoçantes naturais são agora utilizados em produtos salgados, equilibrando sabores e reduzindo o sódio. A Estratégia de Inovação em Nutrição da FDA apoiou a adoção de ingredientes naturais nas formulações alimentares. As empresas estão a abordar desafios como a estabilidade e o sabor através de investigação e desenvolvimento. Os avanços na modulação de sabor e os processos de fabrico melhorados permitiram uma penetração mais ampla no mercado. A crescente consciencialização dos consumidores sobre os benefícios para a saúde impulsiona ainda mais a procura.

Regulamentações governamentais que apoiam a utilização de adoçantes naturais em detrimento de alternativas artificiais

Os quadros regulatórios estão a fomentar o crescimento dos adoçantes naturais através de incentivos e restrições. A regra final da FDA sobre alegações "saudáveis", em vigor desde fevereiro de 2025, limita os açúcares adicionados, isentando produtos com adoçantes naturais de alta intensidade. Os impostos sobre o açúcar também melhoraram a competitividade em termos de custo dos adoçantes naturais. A partir do ano letivo 2025-26, os novos padrões de nutrição escolar do USDA exigirão a redução do açúcar adicionado nas refeições, impulsionando a procura de adoçantes naturais nas escolas. A reavaliação dos adoçantes pela Autoridade Europeia para a Segurança dos Alimentos pode influenciar a dinâmica do mercado com avaliações de segurança atualizadas. As campanhas apoiadas pelo governo sobre a redução do açúcar estão a aumentar a consciencialização dos consumidores e a preferência por alternativas naturais. Os decisores políticos deverão continuar a apoiar os adoçantes naturais para fazer face aos custos de saúde associados a doenças relacionadas com a dieta. Os principais mercados, incluindo a União Europeia, estão a considerar medidas adicionais para reduzir o consumo de açúcar e promover opções mais saudáveis.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Custos de produção mais elevados em comparação com os adoçantes artificiais | -0.9% | Global, com maior impacto em mercados sensíveis ao preço na Ásia-Pacífico e na América Latina | Médio prazo (2-4 anos) |

| Disponibilidade limitada de matérias-primas para a produção de adoçantes naturais | -0.7% | Global, com impacto particular nas cadeias de abastecimento de estévia e fruto-do-monge originárias da Ásia | Curto prazo (≤ 2 anos) |

| A concorrência dos adoçantes artificiais pode travar o crescimento do mercado | -0.6% | Global, com maior impacto em aplicações sensíveis ao custo e mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Desafios técnicos nas aplicações de processamento de alimentos | -0.5% | Global, com maior impacto em formulações alimentares complexas que requerem propriedades funcionais específicas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos de produção mais elevados em comparação com os adoçantes artificiais

Os adoçantes naturais enfrentam desafios significativos de penetração no mercado devido aos seus custos de produção mais elevados em comparação com alternativas artificiais como o aspartame e a sucralose. Esta diferença de custos afeta as aplicações de mercado de massa e as regiões sensíveis ao preço, onde os fabricantes operam com margens mínimas e os consumidores demonstram uma vontade limitada de pagar preços premium por ingredientes naturais. Os custos de produção elevados restringem a adoção dos adoçantes naturais em diversas categorias alimentares, apesar do crescente interesse dos consumidores. Embora os adoçantes naturais estabelecidos como a estévia tenham alcançado algumas reduções de custos através de economias de escala, as novas alternativas como o fruto-do-monge e os álcoois de açúcar raros mantêm prémios de preço substanciais. A investigação da Comissão de Comércio Internacional dos Estados Unidos sobre as importações de eritritol da China ilustra como os custos de produção e os preços afetam a dinâmica do mercado, com os produtores nacionais a competir contra importações de menor custo. Apesar das melhorias na tecnologia de produção, os custos permanecem um fator limitante a médio prazo, especialmente em aplicações onde a sensibilidade ao preço supera as preferências por rótulo limpo.

Disponibilidade limitada de matérias-primas para a produção de adoçantes naturais

As vulnerabilidades da cadeia de abastecimento dificultam o crescimento do mercado no setor de adoçantes naturais, tornando o aprovisionamento mais complexo do que as alternativas sintéticas. As cadeias de abastecimento agrícolas são críticas para a segurança nacional e económica, especialmente para culturas especializadas utilizadas em adoçantes naturais. A concentração geográfica da produção de folhas de estévia aumenta os riscos decorrentes de eventos climáticos, agitação política e disputas comerciais. Da mesma forma, o abastecimento de fruto-do-monge é vulnerável devido ao facto de o seu cultivo estar limitado ao sul da China. A natureza agrícola destes ingredientes cria desafios em termos de consistência de rendimento e qualidade, complicando o planeamento da produção. As empresas estão a abordar estas questões através da integração vertical e da diversificação regional. Embora a biotecnologia baseada em fermentação ofereça potencial para reduzir a dependência de insumos agrícolas, atualmente serve apenas segmentos premium enquanto escala. As restrições de matérias-primas, especialmente durante picos de procura ou perturbações no abastecimento, continuarão a limitar o crescimento do mercado até que os métodos alternativos atinjam a escala comercial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmentos

Por Tipo de Produto: Os Adoçantes de Alta Intensidade Lideram a Onda de Inovação

Os álcoois de açúcar (polióis) constituíram a maior parcela do mercado de adoçantes naturais, contribuindo com 80,81% da receita total em 2025. Este segmento lidera o mercado devido ao seu uso extensivo em produtos alimentícios e bebidas sem açúcar e de baixo teor calórico, como balas, produtos de panificação, gomas de mascar e substitutos de laticínios. Álcoois de açúcar populares como eritritol, xilitol, maltitol e sorbitol fornecem dulçor com menos calorias em comparação ao açúcar comum. Isso os torna uma escolha preferida pelos fabricantes que buscam atender aos consumidores preocupados com a saúde. Além disso, esses adoçantes oferecem benefícios funcionais, como adicionar volume, melhorar a textura e aumentar a estabilidade, tornando-os adequados para uma ampla gama de aplicações alimentícias.

Os adoçantes naturais de alta intensidade devem crescer mais rapidamente, com um CAGR projetado de 13,01% durante 2026–2031. A crescente demanda por opções de adoçamento de rótulo limpo, à base de plantas e de baixo teor calórico está impulsionando a popularidade de ingredientes como extratos de estévia e fruto do monge. As empresas de alimentos e bebidas estão utilizando cada vez mais esses adoçantes para reduzir o teor de açúcar, mantendo o dulçor desejado em seus produtos. Os avanços nos métodos de extração e nas tecnologias de mascaramento de sabor estão melhorando ainda mais a qualidade desses adoçantes, tornando-os mais atrativos para uso em bebidas, lanches, produtos lácteos e suplementos nutricionais. Essa tendência reflete o crescente foco dos consumidores em alternativas mais saudáveis e naturais ao açúcar tradicional.

Por Forma: Os Formatos Líquidos Ganham Impulso

Os adoçantes sólidos dominam o mercado com uma participação de 81,10% em 2025. O segmento de Líquido/Xarope crescerá a um CAGR de 11,90% de 2026 a 2031, principalmente devido ao seu desempenho superior em bebidas, a maior e mais rápida categoria de uso final em crescimento. Os fabricantes de bebidas preferem adoçantes líquidos porque se dissolvem mais rapidamente, se distribuem de forma mais uniforme e funcionam com eficiência em linhas de produção contínua. Os produtores de bebidas prontas para consumo se beneficiam especialmente dos adoçantes líquidos durante o processamento de envase a frio, pois esse método protege ingredientes sensíveis e consome menos energia.

Os fabricantes de alimentos continuam a escolher adoçantes sólidos porque precisam de medições precisas, maior vida útil e transporte eficiente. As novas tecnologias de encapsulamento melhoraram os adoçantes sólidos ao aprimorar sua estabilidade, controlar a forma como são liberados e reduzir sabores indesejados. As empresas agora produzem adoçantes tanto sólidos quanto líquidos para atender a mais aplicações e alcançar mercados mais amplos. Essa abordagem dupla ajuda os fabricantes a atender às diversas necessidades dos clientes nas indústrias de alimentos e bebidas.

Por Aplicação: Alimentos e Bebidas Impulsionam o Crescimento do Mercado

O segmento de Alimentos e Bebidas detém uma participação de mercado dominante de 70,12% em 2025. As bebidas representam a principal área de aplicação, particularmente em refrigerantes carbonatados, onde os fabricantes estão reformulando produtos para reduzir o teor de açúcar e ingredientes artificiais. A regra de Informações Nutricionais na Embalagem Frontal da Food and Drug Administration (FDA), introduzida em janeiro de 2025, exige rotulagem clara de nutrientes, incluindo açúcares adicionados, influenciando os fabricantes de bebidas a ajustar suas formulações. Nas aplicações alimentícias, os produtos de panificação e confeitaria são os principais adotantes de adoçantes naturais, pois essas categorias normalmente contêm altos níveis de açúcar e devem atender à demanda dos consumidores por alternativas mais saudáveis.

O setor farmacêutico e de nutracêuticos está crescendo de forma constante a um CAGR de 12,35% até 2031, à medida que os adoçantes naturais ganham espaço em alimentos funcionais, suplementos alimentares e medicamentos de venda livre. Seu baixo impacto glicêmico os torna ideais para consumidores diabéticos e preocupados com a saúde, com aplicações em vitaminas sem açúcar, pastilhas e xaropes. As aprovações regulatórias apoiam ainda mais seu uso em produtos pediátricos e geriátricos. O segmento de Cuidados Pessoais e Cosméticos, embora menor, demonstra potencial. O xilitol é utilizado em cuidados bucais pelos seus benefícios dentários, enquanto outros adoçantes são incorporados em bálsamos labiais e produtos para a pele por suas propriedades umectantes e calmantes, alinhando-se à tendência de beleza limpa.

Análise Geográfica

A América do Norte lidera o mercado de adoçantes naturais com uma participação de 35,23% em 2025, impulsionada por marcos regulatórios rigorosos e alta conscientização dos consumidores sobre os problemas de saúde associados ao consumo de açúcar. A indústria de alimentos e bebidas bem estabelecida da região, combinada com regulamentações sobre a ingestão de açúcar, apoia o crescimento do mercado. A presença de players-chave do setor fortaleceu as atividades de pesquisa e desenvolvimento e a inovação de produtos. A crescente prevalência de doenças relacionadas ao estilo de vida influencia a expansão do mercado. De acordo com o Relatório Nacional de Estatísticas de Diabetes dos Centros de Controle e Prevenção de Doenças, mais de 38 milhões de americanos têm diabetes (cerca de 1 em cada 10), e aproximadamente 90% a 95% têm diabetes tipo 2, criando uma demanda substancial por alternativas ao açúcar.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 11,83% de 2026 a 2031, impulsionada pelo aumento da consciência sobre saúde, crescimento da renda disponível e prevalência crescente de doenças relacionadas ao estilo de vida em países como China e Índia. A China domina a produção regional de adoçantes naturais essenciais, incluindo estévia e fruto do monge, proporcionando aos fabricantes locais vantagens competitivas por meio de integração vertical e controle da cadeia de suprimentos. O Japão representa um mercado maduro com alta penetração de adoçantes naturais, tendo aprovado a estévia antes dos mercados ocidentais, enquanto a Índia emerge como uma oportunidade de alto crescimento devido à sua grande população diabética e às iniciativas governamentais para reduzir o consumo de açúcar.

A Europa mantém uma presença significativa no mercado, caracterizada por padrões regulatórios rigorosos e preferências dos consumidores por produtos de rótulo limpo. A reavaliação contínua de adoçantes pela Autoridade Europeia para a Segurança dos Alimentos, incluindo a avaliação de segurança do eritritol em dezembro de 2023, demonstra a abordagem metódica da região à adoção de adoçantes naturais. A Estratégia do Prado ao Prato da Comissão Europeia apoia a adoção de adoçantes naturais por meio de seu foco em sistemas alimentares sustentáveis e dietas mais saudáveis. O imposto sobre o açúcar do Reino Unido em bebidas não alcoólicas, implementado em 2018 e ampliado em 2024, aumentou a demanda por adoçantes naturais em bebidas. Os países nórdicos lideram as taxas de adoção, com consumidores dispostos a pagar preços premium por produtos naturais, enquanto os mercados do sul da Europa demonstram interesse crescente com base na ênfase tradicional em ingredientes naturais e nos padrões alimentares mediterrâneos.

Panorama Competitivo

O mercado de adoçantes naturais apresenta uma estrutura competitiva fragmentada, com players de mercado regionais e globais a dominar o mercado. Os principais players do mercado são Tate & Lyle Plc, Archer Daniels Midland Company, Cargill Incorporated, DSM-Firmenich AG e Ingredion Incorporated, entre outros. Estes líderes do setor desenvolveram estratégias robustas de integração vertical ao longo das suas cadeias de valor para otimizar a eficiência operacional, manter o controlo de qualidade e reforçar a sua competitividade em termos de custo no mercado global.

As empresas estão a prosseguir colaborações estratégicas e aquisições para melhorar as suas posições no mercado, expandir os portfólios de produtos e adquirir novas tecnologias. Por exemplo, em outubro de 2024, a Tate & Lyle PLC estabeleceu uma parceria com a Manus, uma plataforma de escala de bioalternativas, para lançar a estévia Reb M, representando a primeira comercialização em grande escala de um ingrediente de estévia Reb M de origem, fabrico e bioconversão totalmente americano.

Os quadros regulatórios rigorosos e os requisitos de conformidade influenciam significativamente a dinâmica competitiva. Os fabricantes devem adaptar estrategicamente o desenvolvimento de produtos, os processos de fabrico e as estratégias de entrada no mercado para cumprir os diversos padrões regulatórios em diferentes regiões geográficas. Esta conformidade regulatória é crucial para manter o acesso ao mercado e expandir a presença global no mercado, garantindo simultaneamente os padrões de segurança e qualidade dos produtos.

Líderes do Setor de Adoçantes Naturais

Cargill Inc.

Archer-Daniels-Midland Company

Tate & Lyle PLC

Ingredion Incorporated

DSM-Firmenich AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A NutraEx Food, Inc. lançou o Bi-Sugar, criado através da sua tecnologia de incorporação a seco que liga a L-arabinose ao açúcar regular e a outro adoçante natural. O Bi-Sugar pode ser utilizado em bebidas, produtos de panificação, confeitaria e aplicações lácteas, proporcionando também notas de caramelo.

- Agosto de 2024: A Howtian introduziu o SoPure Dorado, um adoçante natural concebido para responder à crescente procura de produtos minimamente processados de origem vegetal. O SoPure Dorado é um extrato de estévia dourado não refinado que funciona como adoçante de zero calorias.

- Julho de 2024: A Tate & Lyle PLC introduziu o Optimizer Stevia 8.10, uma composição de estévia que proporciona um perfil de sabor semelhante ao açúcar em níveis elevados de substituição, sendo mais económica do que adoçantes comparáveis.

- Maio de 2024: A Ingredion introduziu o PureCircle Clean Taste Solubility Solution, um ingrediente de estévia de incorporação direta. O produto apresenta uma solubilidade 100 vezes superior à da estévia Reb M e pode alcançar uma redução total do açúcar.

Âmbito do Relatório Global do Mercado de Adoçantes Naturais

Os Adoçantes Naturais são substitutos do açúcar obtidos de fontes naturais ou orgânicas, como plantas, micróbios e outras fontes. O mercado de adoçantes naturais é segmentado com base no tipo de produto, forma, aplicação e geografia. Por tipo de produto, o mercado é segmentado em Adoçantes Naturais de Alta Intensidade, Álcoois de Açúcar (Polióis) e Outros. Por forma, o mercado é segmentado em Sólido e Líquido/Xarope. Por aplicação, o mercado é segmentado em Alimentos e Bebidas, Farmacêuticos & Nutracêuticos, Cuidados Pessoais & Cosméticos e Outras Aplicações. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul, Médio Oriente e África. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos acima mencionados.

| Adoçantes Naturais de Alta Intensidade | Estévia |

| Fruto-do-Monge (Luo Han Guo) | |

| Outros | |

| Álcoois de Açúcar (Polióis) | Xilitol |

| Sorbitol | |

| Manitol | |

| Eritritol | |

| Outros | |

| Outros Tipos de Produto |

| Sólido |

| Líquido/Xarope |

| Alimentos e Bebidas | Alimentos | Panificação e Confeitaria |

| Produtos Lácteos e Sobremesas | ||

| Produtos Cárneos e Salgados | ||

| Molhos, Temperos e Pastas | ||

| Outros Alimentos Processados | ||

| Bebidas | Refrigerantes | |

| Bebidas Desportivas | ||

| Outras Bebidas | ||

| Farmacêuticos e Nutracêuticos | ||

| Cuidados Pessoais e Cosméticos | ||

| Outras Aplicações | ||

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polónia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Médio Oriente | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Médio Oriente e África |

| Por Tipo de Produto | Adoçantes Naturais de Alta Intensidade | Estévia | |

| Fruto-do-Monge (Luo Han Guo) | |||

| Outros | |||

| Álcoois de Açúcar (Polióis) | Xilitol | ||

| Sorbitol | |||

| Manitol | |||

| Eritritol | |||

| Outros | |||

| Outros Tipos de Produto | |||

| Por Forma | Sólido | ||

| Líquido/Xarope | |||

| Por Aplicação | Alimentos e Bebidas | Alimentos | Panificação e Confeitaria |

| Produtos Lácteos e Sobremesas | |||

| Produtos Cárneos e Salgados | |||

| Molhos, Temperos e Pastas | |||

| Outros Alimentos Processados | |||

| Bebidas | Refrigerantes | ||

| Bebidas Desportivas | |||

| Outras Bebidas | |||

| Farmacêuticos e Nutracêuticos | |||

| Cuidados Pessoais e Cosméticos | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Restante da América do Norte | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| Itália | |||

| França | |||

| Espanha | |||

| Países Baixos | |||

| Polónia | |||

| Bélgica | |||

| Suécia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Indonésia | |||

| Coreia do Sul | |||

| Tailândia | |||

| Singapura | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Colômbia | |||

| Chile | |||

| Peru | |||

| Restante da América do Sul | |||

| Médio Oriente | África do Sul | ||

| Arábia Saudita | |||

| Emirados Árabes Unidos | |||

| Nigéria | |||

| Egito | |||

| Marrocos | |||

| Turquia | |||

| Restante do Médio Oriente e África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de adoçantes naturais?

O mercado é avaliado em 9,59 bilhões de USD em 2026 e está projetado para atingir 16,06 bilhões de USD até 2031.

Qual segmento detém a maior participação do mercado de adoçantes naturais?

Os Álcoois de Açúcar (Polióis) capturaram 80,81% da receita em 2025.

Qual região está a crescer mais rapidamente no mercado de adoçantes naturais?

A Ásia-Pacífico apresenta o crescimento mais acentuado, avançando a um CAGR de 11,83% até 2031.

Por que razão os adoçantes naturais líquidos estão a ganhar popularidade?

Os líquidos se dissolvem mais rapidamente, melhoram a eficiência do processo em bebidas e suportam linhas de envase a frio, impulsionando um CAGR de 11,90% para esta forma.

Página atualizada pela última vez em: