Tamanho e Participação do Mercado de Adoçantes Alimentares

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

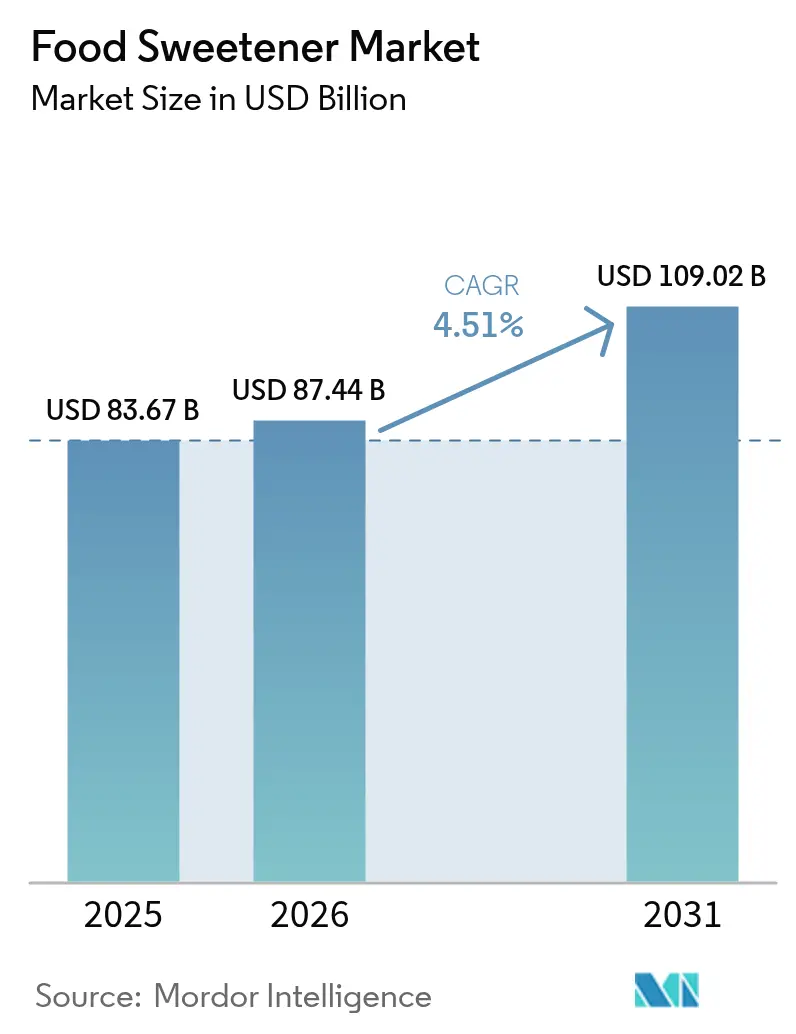

| Tamanho do Mercado (2026) | 87.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 109.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.51% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adoçantes Alimentares por Mordor Intelligence

O tamanho do mercado de adoçantes alimentares deve crescer de USD 83,67 bilhões em 2025 para USD 87,44 bilhões em 2026 e está previsto para atingir USD 109,02 bilhões até 2031 a um CAGR de 4,51% no período 2026-2031. Este crescimento é impulsionado por políticas de redução de açúcar implementadas em 115 países, maior consciência de saúde entre os consumidores e avanços contínuos em inovação de ingredientes que permitem a redução de calorias sem comprometer o sabor. Enquanto a Ásia-Pacífico lidera a demanda devido à sua grande população e crescente adoção de estilos de vida mais saudáveis, o Oriente Médio e a África registram o crescimento mais acelerado, impulsionado pela rápida urbanização, aumento da renda disponível e evolução dos hábitos alimentares. Em função das recentes ações comerciais dos EUA sobre o eritritol chinês, os fornecedores de ingredientes estão expandindo as capacidades de fermentação de precisão para atender à demanda, e os fabricantes estão diversificando suas cadeias de suprimentos para mitigar riscos. Fusões e aquisições, como a aquisição da CP Kelco pela Tate & Lyle em 2024, destacam a tendência do mercado em direção à integração vertical e ao desenvolvimento de soluções de valor agregado para atender às preferências dos consumidores em evolução.

Principais Conclusões do Relatório

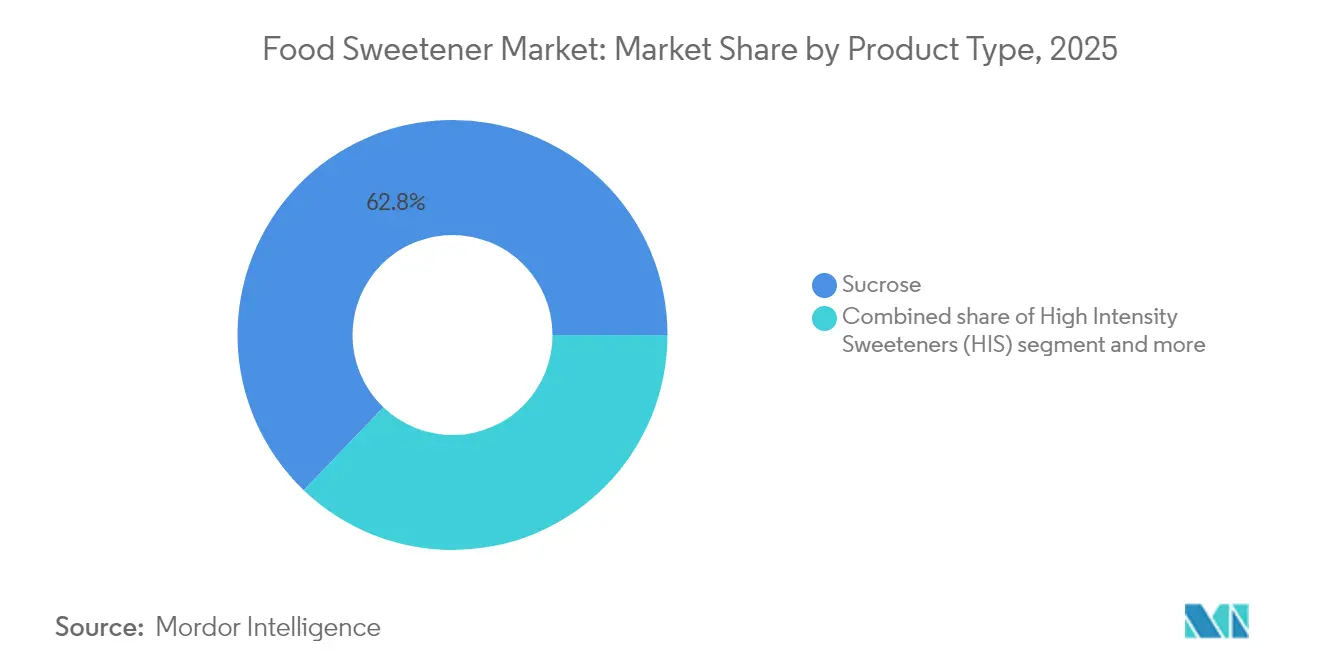

- Por tipo de produto, a sacarose detinha 62,84% da participação do mercado de adoçantes alimentares em 2025, enquanto os adoçantes de alta intensidade devem registrar um CAGR de 6,52% até 2031.

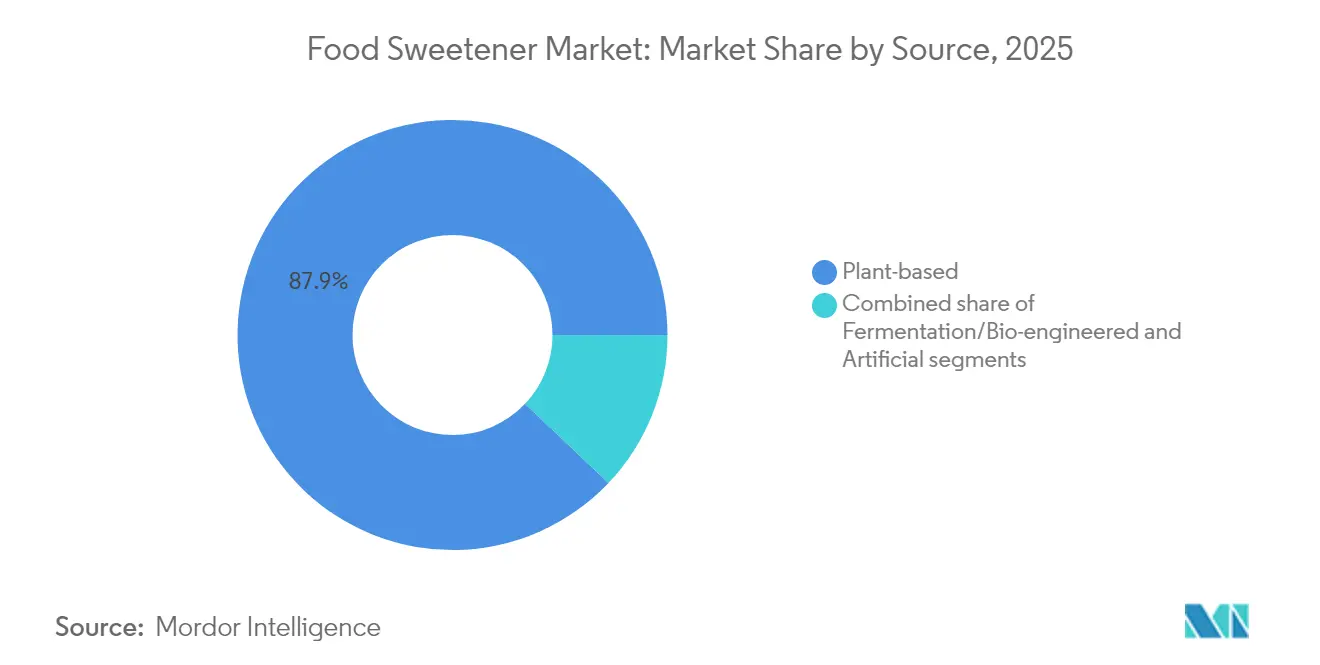

- Por fonte, os ingredientes de base vegetal representaram 87,92% da receita em 2025; os adoçantes derivados de fermentação devem crescer a um CAGR de 6,79% até 2031.

- Por forma, os formatos sólidos lideraram com 61,68% de participação na receita em 2025, enquanto líquidos e xaropes estão no caminho de um CAGR de 6,9%.

- Por aplicação, os alimentos representaram 55,92% do tamanho do mercado de adoçantes alimentares em 2025, enquanto as bebidas devem expandir a um CAGR de 5,93%.

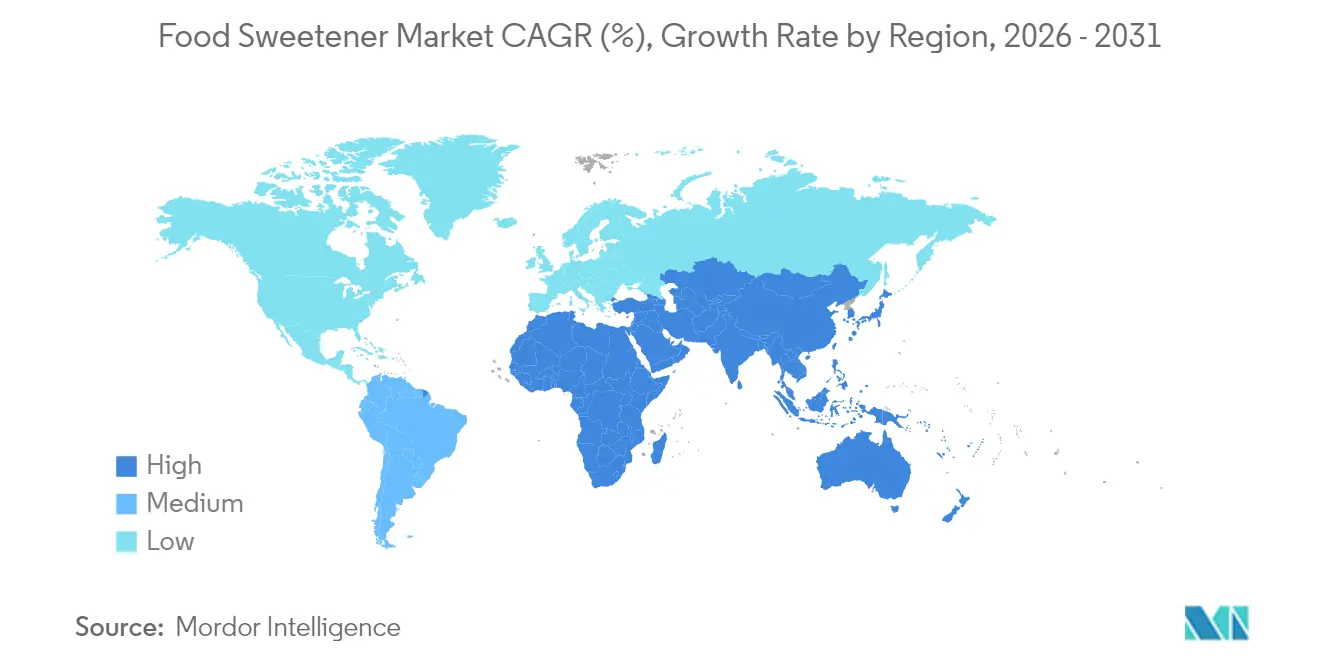

- Por geografia, a Ásia-Pacífico capturou 38,12% da participação do mercado de adoçantes alimentares em 2025, e o Oriente Médio e a África devem registrar um CAGR de 7,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise do Impacto dos Fatores Impulsionadores do Mercado de Adoçantes Alimentares*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente consciência de saúde entre os consumidores | +1.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente prevalência de obesidade e diabetes | +0.9% | Global, particularmente aguda na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Demanda crescente por produtos de baixa caloria e sem açúcar | +1.1% | Global, liderada por mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Expansão do setor de alimentos e bebidas | +0.8% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| Crescente preferência dos consumidores por adoçantes naturais | +1.0% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Apoio regulatório para redução do consumo de açúcar | +0.7% | Global, com cronogramas de implementação variados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Consciência de Saúde Entre os Consumidores

A crescente consciência de saúde entre os consumidores é um importante impulsionador do mercado de adoçantes alimentares. À medida que os indivíduos priorizam cada vez mais sua saúde e bem-estar, há uma demanda crescente por alternativas mais saudáveis ao açúcar tradicional. Os consumidores buscam ativamente produtos que se alinhem às suas preferências alimentares, como adoçantes de baixa caloria, naturais e não artificiais. Essa mudança no comportamento do consumidor está incentivando os fabricantes a inovar e introduzir uma variedade de adoçantes que atendam a essas preferências. Além disso, a crescente prevalência de doenças relacionadas ao estilo de vida, como diabetes e obesidade, amplificou ainda mais a necessidade de opções de adoçamento mais saudáveis. Espera-se que essa tendência continue moldando o mercado de adoçantes alimentares durante o período de previsão. Além disso, a crescente popularidade de produtos de base vegetal e orgânicos também está contribuindo para a demanda por adoçantes naturais como estévia, fruto do monge e xarope de agave. Ademais, os avanços na tecnologia de alimentos estão permitindo o desenvolvimento de adoçantes inovadores que imitam o sabor do açúcar enquanto oferecem benefícios à saúde, como redução da ingestão calórica e menor índice glicêmico.

Crescente Prevalência de Obesidade e Diabetes

A crescente prevalência de obesidade e diabetes é um importante impulsionador do mercado de adoçantes alimentares. De acordo com a Federação Internacional de Diabetes (FID), aproximadamente 589 milhões de adultos (20-79 anos) viviam com diabetes em 2024, e esse número deve aumentar para 853 milhões até 2050 [1]Fonte: Federação Internacional de Diabetes, "Diabetes ao redor do mundo em 2024", idf.org. Esta crescente crise de saúde levou a uma maior conscientização sobre os efeitos adversos do consumo excessivo de açúcar, levando os consumidores a buscar alternativas mais saudáveis. À medida que essas condições de saúde continuam a crescer globalmente, há uma demanda crescente por adoçantes alternativos que possam ajudar a controlar a ingestão de açúcar sem comprometer o sabor. Os consumidores estão se tornando mais conscientes em relação à saúde, levando a uma mudança em direção a adoçantes de baixa caloria e sem açúcar. Essa tendência é ainda apoiada por iniciativas e regulamentações governamentais voltadas para a redução do consumo de açúcar para combater a obesidade e o diabetes. Consequentemente, o mercado de adoçantes alimentares está testemunhando crescimento substancial à medida que os fabricantes inovam para atender às necessidades em evolução dos consumidores conscientes da saúde.

Demanda Crescente por Produtos de Baixa Caloria e Sem Açúcar

A crescente preferência dos consumidores por opções alimentares mais saudáveis impulsionou significativamente a demanda por produtos de baixa caloria e sem açúcar no mercado de adoçantes alimentares. A crescente conscientização sobre os efeitos adversos à saúde do consumo excessivo de açúcar, como obesidade, diabetes e doenças cardiovasculares, incentivou os consumidores a buscar alternativas que se alinhem aos seus estilos de vida conscientes em relação à saúde. Além disso, a crescente adoção de dietas sem açúcar e produtos alimentares de baixa caloria entre entusiastas do fitness e indivíduos que gerenciam condições crônicas de saúde impulsionou ainda mais essa demanda. Os fabricantes estão respondendo a essa tendência inovando e expandindo seus portfólios de produtos para incluir adoçantes naturais e artificiais que atendam a essas preferências. Essa mudança também é apoiada por iniciativas e regulamentações governamentais que promovem a redução do consumo de açúcar, o que criou um ambiente favorável para o crescimento do segmento sem açúcar e de baixa caloria dentro do mercado de adoçantes alimentares.

Políticas Governamentais que Promovem a Redução do Açúcar

As iniciativas governamentais voltadas para a redução do consumo de açúcar estão impulsionando o crescimento do mercado. Entidades regulatórias, incluindo a Organização Mundial da Saúde (OMS) e departamentos nacionais de saúde, lançaram diretrizes para combater a ingestão excessiva de açúcar. Por exemplo, a Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) agora exige rótulos nutricionais atualizados que enfatizam os açúcares adicionados. No Reino Unido, o Imposto sobre a Indústria de Bebidas Não Alcoólicas, popularmente conhecido como imposto sobre o açúcar, está incentivando os fabricantes a reformular seus produtos com menos açúcar. Da mesma forma, o México e a Índia impuseram impostos sobre bebidas adoçadas com açúcar para desestimular o consumo. A União Europeia, no âmbito de sua iniciativa Do Campo à Mesa, está elaborando estratégias para reduzir os níveis de açúcar em alimentos processados. Além disso, a Associação Americana do Coração defende a limitação dos açúcares adicionados a no máximo 6% da ingestão calórica diária [2]Fonte: Associação Americana do Coração, "Açúcares Adicionados", heart.org . Apoiadas por campanhas de saúde pública e parcerias com grupos do setor, essas iniciativas estão promovendo o uso de adoçantes de baixa caloria como alternativas atrativas em formulações de alimentos e bebidas.

Análise do Impacto das Restrições do Mercado de Adoçantes Alimentares*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de produção de adoçantes naturais | -0.8% | Global, afetando particularmente a adoção em mercados emergentes | Médio prazo (2-4 anos) |

| Ceticismo dos consumidores sobre a segurança dos adoçantes artificiais | -0.6% | Global, mais forte na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Estruturas regulatórias complexas para aditivos alimentares | -0.4% | Global, com complexidade regional variada | Longo prazo (≥ 4 anos) |

| Aceitação limitada dos consumidores em certas regiões | -0.5% | Regional, particularmente em culturas alimentares tradicionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Produção de Adoçantes Naturais

Os altos custos de produção associados aos adoçantes naturais atuam como uma restrição significativa no mercado de adoçantes alimentares. Fatores como os extensos requisitos de cultivo, processos de extração intensivos em mão de obra e a necessidade de tecnologias de processamento avançadas contribuem para esses custos elevados. O cultivo de matérias-primas como estévia, fruto do monge e outras fontes naturais frequentemente requer condições climáticas específicas e insumos agrícolas significativos, elevando ainda mais as despesas. Além disso, a dependência de matérias-primas específicas, que frequentemente estão sujeitas à disponibilidade sazonal e à volatilidade de preços, agrava ainda mais o problema. Por exemplo, condições climáticas adversas ou interrupções na cadeia de suprimentos podem levar a escassez de matérias-primas, causando aumentos de preços e impactando os cronogramas de produção. Esses desafios tornam os adoçantes naturais menos competitivos em termos de custo em comparação com as alternativas sintéticas, limitando assim sua adoção pelos fabricantes. Além disso, os rigorosos requisitos regulatórios para adoçantes naturais, incluindo certificações e conformidade com padrões de segurança alimentar, acrescentam mais uma camada de ônus de custo para os produtores.

Ceticismo dos Consumidores Sobre a Segurança dos Adoçantes Artificiais

O ceticismo dos consumidores em relação à segurança dos adoçantes artificiais atua como uma restrição significativa no mercado de adoçantes alimentares. Preocupações sobre potenciais riscos à saúde, como ligações a doenças crônicas, distúrbios metabólicos e outros efeitos adversos, levaram a um maior escrutínio desses produtos. Órgãos regulatórios e estudos científicos nem sempre forneceram conclusões consistentes, alimentando ainda mais a incerteza entre os consumidores. Esse ceticismo levou a uma mudança nas preferências dos consumidores em direção a adoçantes naturais, como estévia e mel, que são percebidos como alternativas mais saudáveis. Além disso, a crescente demanda por produtos com rótulo limpo intensificou o foco na transparência e segurança dos ingredientes alimentares, colocando os adoçantes artificiais sob maior pressão. A percepção dos adoçantes artificiais como compostos sintéticos e quimicamente processados contribuiu ainda mais para o sentimento negativo em torno de seu uso. Reportagens na mídia e a defesa de grupos conscientes da saúde amplificaram essas preocupações, influenciando o comportamento dos consumidores e as decisões de compra. Além disso, a falta de educação generalizada dos consumidores sobre as diferenças entre os vários adoçantes artificiais e seus respectivos perfis de segurança agravou o problema. À medida que o debate sobre a segurança dos adoçantes artificiais continua, o mercado de adoçantes alimentares deve navegar por esses desafios para sustentar o crescimento e atender às demandas dos consumidores em evolução.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Adoçantes Alimentares

Por Tipo de Produto:

Adoçantes de Alta Intensidade Impulsionam a InovaçãoEm 2025, a sacarose detém uma participação de mercado dominante de 62,84%, sublinhando sua presença profundamente enraizada nas aplicações alimentares convencionais. Seu amplo reconhecimento pelos consumidores e uso estabelecido em receitas tradicionais e alimentos processados contribuem significativamente para sua liderança de mercado sustentada. A sacarose continua sendo a escolha preferida dos fabricantes devido às suas propriedades funcionais, como doçura, melhoria de textura e capacidades de conservação, que são difíceis de replicar com adoçantes alternativos. Além disso, sua acessibilidade e facilidade de disponibilidade fortalecem ainda mais sua posição no mercado. Apesar da crescente demanda por adoçantes alternativos, a sacarose continua sendo um ingrediente básico em vários produtos alimentares e de bebidas, particularmente em regiões onde as preferências alimentares tradicionais dominam.

Enquanto isso, os adoçantes de alta intensidade estão prontos para impulsionar o crescimento no mercado de adoçantes alimentares, com um CAGR projetado de 6,52% até 2031. Esses adoçantes estão ganhando força devido ao seu baixo teor calórico e adequação para consumidores conscientes da saúde. Sua crescente adoção em bebidas, confeitaria e outros produtos alimentares de baixa caloria destaca seu papel como catalisador de crescimento. Além disso, a crescente prevalência de condições de saúde relacionadas ao estilo de vida, como obesidade e diabetes, acelerou a mudança em direção a substitutos do açúcar, impulsionando a demanda por adoçantes de alta intensidade. Adicionalmente, os Centros de Controle e Prevenção de Doenças (CDC) destacam que somente nos Estados Unidos, mais de 38,4 milhões de pessoas têm diabetes, com 98 milhões de adultos com pré-diabetes em 2024. Inovações em tecnologias de formulação, juntamente com aprovações regulatórias para variantes mais recentes de adoçantes, também estão expandindo seu escopo de aplicação. À medida que as preferências dos consumidores evoluem, espera-se que os adoçantes de alta intensidade desempenhem um papel fundamental no atendimento à demanda por soluções de adoçamento mais saudáveis e sustentáveis.

Por Forma:

Aplicações Líquidas Ganham ImpulsoOs adoçantes sólidos mantêm 61,68% de participação de mercado em 2025, refletindo o uso estabelecido em aplicações de panificação e confeitaria, onde a estrutura cristalina oferece benefícios funcionais além do adoçamento. As formas líquidas e em xarope aceleram a um CAGR de 6,9% até 2031, impulsionadas pelo crescimento do setor de bebidas e melhores características de dissolução em aplicações aquosas. A preferência por forma varia significativamente por aplicação, com formas sólidas dominando o uso em mesa e panificação industrial, enquanto os líquidos se destacam na formulação de bebidas e aplicações de laticínios. As considerações de processamento influenciam a seleção de forma, pois os adoçantes líquidos frequentemente proporcionam melhor dispersão e tempo de processamento reduzido na fabricação em grande escala.

Os fabricantes de bebidas preferem cada vez mais sistemas de adoçantes líquidos que permitem dosagem precisa e perfis de sabor consistentes sem problemas de cristalização. As formas atomizadas por spray e granuladas atendem a necessidades industriais específicas onde a fluidez e a estabilidade de armazenamento são mais importantes do que a velocidade de dissolução. O segmento líquido se beneficia de inovações em tecnologia de concentração que reduzem os custos de transporte e os requisitos de armazenamento. As formulações em xarope permitem a mistura personalizada de múltiplos adoçantes para alcançar perfis de sabor e características funcionais específicas. A seleção de forma reflete cada vez mais a otimização da cadeia de suprimentos em vez de requisitos puramente funcionais, com os fabricantes escolhendo formatos que minimizam os custos de manuseio e a complexidade do estoque.

Por Fonte:

A Tecnologia de Fermentação Reformula a ProduçãoEm 2025, as fontes de base vegetal dominam o mercado de adoçantes alimentares, detendo uma participação de mercado de 87,92%. Essa dominância é impulsionada principalmente pela crescente preferência dos consumidores por ingredientes naturais e sustentáveis. Os adoçantes de base vegetal, como estévia e fruto do monge, são amplamente reconhecidos por seus benefícios à saúde e impacto ambiental mínimo. Além disso, a disponibilidade de tecnologias de extração bem estabelecidas facilitou ainda mais a produção em larga escala e a adoção desses adoçantes em várias aplicações, incluindo bebidas, confeitaria e produtos de panificação.

As alternativas derivadas de fermentação, por outro lado, estão experimentando crescimento significativo, com um CAGR projetado de 6,79% durante o período de previsão. Esse crescimento é atribuído aos avanços em biotecnologia de precisão, que aprimoraram a eficiência e a escalabilidade dos processos de fermentação. Essas alternativas, como a alulose e a tagatose, estão ganhando força devido à sua capacidade de imitar o sabor e a funcionalidade dos açúcares tradicionais enquanto oferecem conteúdo calórico reduzido. À medida que a demanda dos consumidores por soluções de adoçamento inovadoras e conscientes da saúde aumenta, espera-se que os adoçantes derivados de fermentação desempenhem um papel cada vez mais importante no mercado.

Por Aplicação:

Bebidas Aceleram a AdoçãoAs aplicações alimentares dominam com 55,92% de participação de mercado em 2025, abrangendo categorias diversas, desde produtos de panificação até alimentos processados, onde os adoçantes desempenham múltiplos papéis funcionais além do aprimoramento do sabor. As bebidas emergem como o segmento de crescimento mais rápido a um CAGR de 5,93% até 2031, impulsionadas pelas pressões de reformulação decorrentes dos impostos sobre o açúcar e das demandas de saúde dos consumidores. A divisão por aplicação reflete diferentes padrões de adoção, com as bebidas liderando a inovação devido à reformulação mais fácil em comparação com matrizes alimentares complexas. As aplicações de panificação e confeitaria enfrentam desafios técnicos na substituição das propriedades estruturais do açúcar, enquanto os laticínios e sobremesas se beneficiam da funcionalidade dos adoçantes na modificação de textura.

Os nutracêuticos e alimentos funcionais representam aplicações de alto valor onde os adoçantes permitem o posicionamento do produto em torno de benefícios à saúde, em vez de mera redução calórica. Os produtos de carne e salgados demonstram aplicações emergentes à medida que os fabricantes buscam equilibrar perfis de sabor em formulações com sódio reduzido. O crescimento do segmento de bebidas reflete estratégias de reformulação bem-sucedidas que mantêm a aceitação dos consumidores enquanto alcançam redução significativa de açúcar. Os refrigerantes lideram a adoção devido à pressão regulatória e à conscientização dos consumidores, enquanto as bebidas esportivas aproveitam os adoçantes para otimizar o conteúdo de carboidratos para aplicações de desempenho. A evolução das aplicações demonstra a integração dos adoçantes em todo o sistema alimentar, em vez de um posicionamento de nicho voltado para a saúde.

Análise Geográfica

Mercado de Adoçantes Alimentares na APAC

Em 2025, a Ásia-Pacífico domina o mercado de adoçantes alimentares com uma participação de 38,12%, impulsionada pela sua grande base populacional e pelo rápido desenvolvimento econômico. O crescimento da classe média da região e o aumento da renda disponível impulsionaram significativamente a demanda por alimentos processados, o que, por sua vez, estimulou o consumo de adoçantes alimentares. Além disso, a expansão da indústria de alimentos e bebidas, aliada à crescente influência dos hábitos alimentares ocidentais, impulsionou ainda mais o crescimento do mercado nessa região. Os governos da Ásia-Pacífico também estão implementando políticas de apoio para aprimorar a produção e o processamento de alimentos, o que impacta positivamente o mercado de adoçantes alimentares.

Mercado de Adoçantes Alimentares no MEA

O Oriente Médio e a África estão emergindo como uma região-chave de crescimento, com projeção de registrar um CAGR robusto de 7,02% até 2031. A urbanização e a crescente conscientização sobre saúde so os principais fatores desse crescimento, à medida que os consumidores migram para escolhas alimentares mais saudáveis, incluindo adoçantes naturais e de baixas calorias. A região também está testemunhando um aumento na adoção de tendências alimentares internacionais, o que está criando oportunidades para os fabricantes de adoçantes alimentares. Além disso, as iniciativas governamentais voltadas para a redução do consumo de açúcar e a promoção de alternativas mais saudáveis devem apoiar a expansão do mercado no período de previsão.

Mercado de Adoçantes Alimentares nas Américas e na Europa

A América do Norte apresenta características de um mercado maduro, com forte foco em adoçantes naturais premium, refletindo as preferências dos consumidores por produtos de alta qualidade e voltados para a saúde. A Europa, por outro lado, enfatiza a conformidade regulatória e a sustentabilidade, uma vez que regulamentações rigorosas e preocupações ambientais moldam a dinâmica do mercado. Na América do Sul, a crescente prevalência do diabetes e as iniciativas de saúde lideradas pelo governo estão impulsionando a adoção de adoçantes alimentares. A região também está experimentando uma maior conscientização sobre os benefícios dos substitutos do açúcar, o que está incentivando os consumidores a optarem por alternativas mais saudáveis. Essas dinâmicas regionais destacam coletivamente os diversos padrões de crescimento e as oportunidades dentro do mercado global de adoçantes alimentares.

Cenário Competitivo

O mercado de adoçantes alimentares apresenta fragmentação moderada. Esse equilíbrio na concorrência permite que os gigantes estabelecidos detenham participações de mercado substanciais, ao mesmo tempo que abre caminho para que os novos entrantes criem nichos em segmentos especializados. Líderes do setor como Cargill, Incorporated, Archer Daniels Midland Company e Tate & Lyle PLC estão adotando agressivamente estratégias de integração vertical. Ao estender seu alcance desde os insumos agrícolas até os ingredientes acabados, eles mitigam efetivamente os riscos associados às flutuações de preços das matérias-primas. Por exemplo, a ADM investiu em parcerias com agricultores para garantir um fornecimento constante de matérias-primas, enquanto a Cargill expandiu suas instalações de produção para garantir melhor controle sobre a cadeia de suprimentos. Essas estratégias não apenas aprimoram a eficiência operacional, mas também fortalecem suas posições de mercado contra concorrentes emergentes.

Além da integração vertical, as empresas estão impulsionando a inovação para atender às demandas dos consumidores em evolução. Elas estão desenvolvendo sistemas de adoçantes híbridos que combinam ingredientes naturais, como estévia, com componentes derivados de fermentação, como alulose. Esses sistemas visam melhorar a eficiência de custos, aprimorar o sabor e otimizar os perfis nutricionais. Por exemplo, o EverSweet da Cargill, um adoçante à base de estévia produzido por fermentação, ganhou força por sua capacidade de fornecer doçura semelhante ao açúcar sem as calorias. Da mesma forma, a ADM introduziu misturas de adoçantes que atendem à crescente demanda por produtos com rótulo limpo, oferecendo soluções que reduzem o teor de açúcar enquanto evitam aditivos artificiais. Essas inovações são particularmente valiosas em aplicações como bebidas, produtos de panificação e laticínios, onde manter o sabor e a textura é fundamental. O cenário competitivo também vê players menores e startups focando em segmentos especializados para se diferenciar.

Empresas como a Tate & Lyle estão aproveitando os avanços em biotecnologia para criar adoçantes de base vegetal com funcionalidade aprimorada. Por exemplo, a PureCircle desenvolveu produtos de estévia de próxima geração que abordam o sabor residual persistente frequentemente associado aos adoçantes naturais. Enquanto isso, a Tate & Lyle introduziu fibras solúveis que não apenas atuam como adoçantes, mas também fornecem benefícios adicionais à saúde, como melhora da saúde intestinal. Essa interação dinâmica entre líderes estabelecidos e entrantes inovadores promove um ambiente equilibrado, porém competitivo, impulsionando o crescimento geral e a diversificação do mercado de adoçantes alimentares.

Líderes do Setor de Adoçantes Alimentares

Cargill, Incorporated

Archer Daniels Midland Company

Tate & Lyle PLC

Ingredion Inc.

Sudzucker AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Adoçantes Alimentares

- Cargill, Incorporated

- Archer Daniels Midland Company

- Tate & Lyle PLC

- Ingredion Inc.

- Sudzucker AG

- DSM-Firmenich AG

- Associated British Foods PLC

- Tereos Group

- Roquette Freres S.A.

- Celanese Corporation

- GLG Life Tech Corp.

- Cumberland Packing Corp.

- Ajinomoto Co. Inc.

- Evolva Holding SA

- Pyure Brands LLC

- JK Sucralose Inc.

- Gadot Biochemical Industries Ltd.

- FoodChem International Corporation

- Niutang Chemical Ltd.

- Rajvi Enterprises

- Gulshan Polyols Ltd.

Desenvolvimento Recente da Indústria no Mercado de Adoçantes Alimentares

- Dezembro de 2024: A Tate & Lyle formou uma aliança estratégica com a BioHarvest para desenvolver adoçantes de base vegetal utilizando a tecnologia de Síntese Botânica. A iniciativa foca na fabricação de ingredientes adoçantes econômicos, ricos em nutrientes e sustentáveis que correspondem ao perfil de sabor do açúcar sem sabor residual.

- Setembro de 2024: A Howtian lançou o SoPure Dorado, um extrato de estévia dourado não refinado. A empresa desenvolveu este adoçante de zero caloria para atender à demanda do mercado de consumidores que buscam alternativas de base vegetal minimamente processadas aos adoçantes tradicionais.

- Abril de 2024: A Ingredion lançou a Solução de Solubilidade de Sabor Limpo PURECIRCLE (CTSS), um adoçante à base de estévia com solubilidade mais de 100 vezes superior à da estévia Reb M. Os resultados de painéis de consumidores e avaliações sensoriais demonstraram que o CTSS supera os adoçantes artificiais e outros ingredientes de estévia em qualidade de sabor.

- Janeiro de 2024: A Cargill Inc. e a DSM-Firmenich obtiveram aprovação regulatória para seu adoçante de estévia EverSweet® após uma avaliação de segurança favorável. A avaliação confirmou que o produto atende aos padrões e regulamentações de segurança exigidos, avançando em seu processo de autorização de mercado.

Escopo do Relatório do Mercado Global de Adoçantes Alimentares

Os adoçantes são as diversas substâncias naturais e artificiais que conferem sabor doce a alimentos e bebidas.

O mercado de adoçantes alimentares é segmentado por tipo de produto, fontes, forma, aplicação e geografia. Com base no tipo de produto, o mercado é segmentado em sacarose, adoçantes de amido e álcoois de açúcar, adoçantes de alta intensidade e outros.

Com base na fonte, o mercado é segmentado em base vegetal, fermentação/bioengenharia e artificial. Com base na forma, o mercado é segmentado em sólido e líquido/xarope. Com base na aplicação, o mercado é segmentado em alimentos e bebidas.

Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Visão Geral da Segmentação

| Sacarose (Açúcar Comum) | |

| Adoçantes de Amido e Álcoois de Açúcar | Dextrose |

| Xarope de Milho de Alta Frutose (HFCS) | |

| Maltodextrina | |

| Sorbitol | |

| Xilitol | |

| Eritritol | |

| Outros Álcoois de Açúcar | |

| Adoçantes de Alta Intensidade (AAI) | Sucralose |

| Aspartame | |

| Sacarina | |

| Neotame | |

| Estévia | |

| Acessulfame-K | |

| Ciclamato | |

| Outros AAI | |

| Outros |

| Base Vegetal |

| Fermentação/Bioengenharia |

| Artificial |

| Sólido |

| Líquido/Xarope |

| Alimentos | Panificação e Confeitaria |

| Laticínios e Sobremesas | |

| Produtos de Carne e Salgados | |

| Nutracêuticos e Alimentos Funcionais | |

| Molhos, Temperos e Pastas | |

| Outros Alimentos Processados | |

| Bebidas | Refrigerantes |

| Bebidas Esportivas | |

| Outras Bebidas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Peru | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Sacarose (Açúcar Comum) | |

| Adoçantes de Amido e Álcoois de Açúcar | Dextrose | |

| Xarope de Milho de Alta Frutose (HFCS) | ||

| Maltodextrina | ||

| Sorbitol | ||

| Xilitol | ||

| Eritritol | ||

| Outros Álcoois de Açúcar | ||

| Adoçantes de Alta Intensidade (AAI) | Sucralose | |

| Aspartame | ||

| Sacarina | ||

| Neotame | ||

| Estévia | ||

| Acessulfame-K | ||

| Ciclamato | ||

| Outros AAI | ||

| Outros | ||

| Por Fonte | Base Vegetal | |

| Fermentação/Bioengenharia | ||

| Artificial | ||

| Por Forma | Sólido | |

| Líquido/Xarope | ||

| Por Aplicação | Alimentos | Panificação e Confeitaria |

| Laticínios e Sobremesas | ||

| Produtos de Carne e Salgados | ||

| Nutracêuticos e Alimentos Funcionais | ||

| Molhos, Temperos e Pastas | ||

| Outros Alimentos Processados | ||

| Bebidas | Refrigerantes | |

| Bebidas Esportivas | ||

| Outras Bebidas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Peru | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de adoçantes alimentares?

O tamanho do mercado de adoçantes alimentares é de USD 87,44 bilhões em 2026.

Qual região lidera a demanda global?

A Ásia-Pacífico detém a maior participação de 38,12% devido à expansão dos setores de alimentos processados da China e da Índia.

Qual segmento de produto está crescendo mais rapidamente?

Os adoçantes de alta intensidade registram o maior CAGR de 6,52%, pois as marcas buscam alternativas de zero caloria.

Como as tendências regulatórias moldarão o mercado?

Os impostos sobre o açúcar em 115 países e as aprovações mais rigorosas de aditivos nos Estados Unidos e na Europa continuarão pressionando as marcas a reformular com adoçantes alternativos.

Página atualizada pela última vez em: