Tamanho e Participação do Mercado de Adoçantes Polióis

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.01% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adoçantes Polióis por Mordor Intelligence

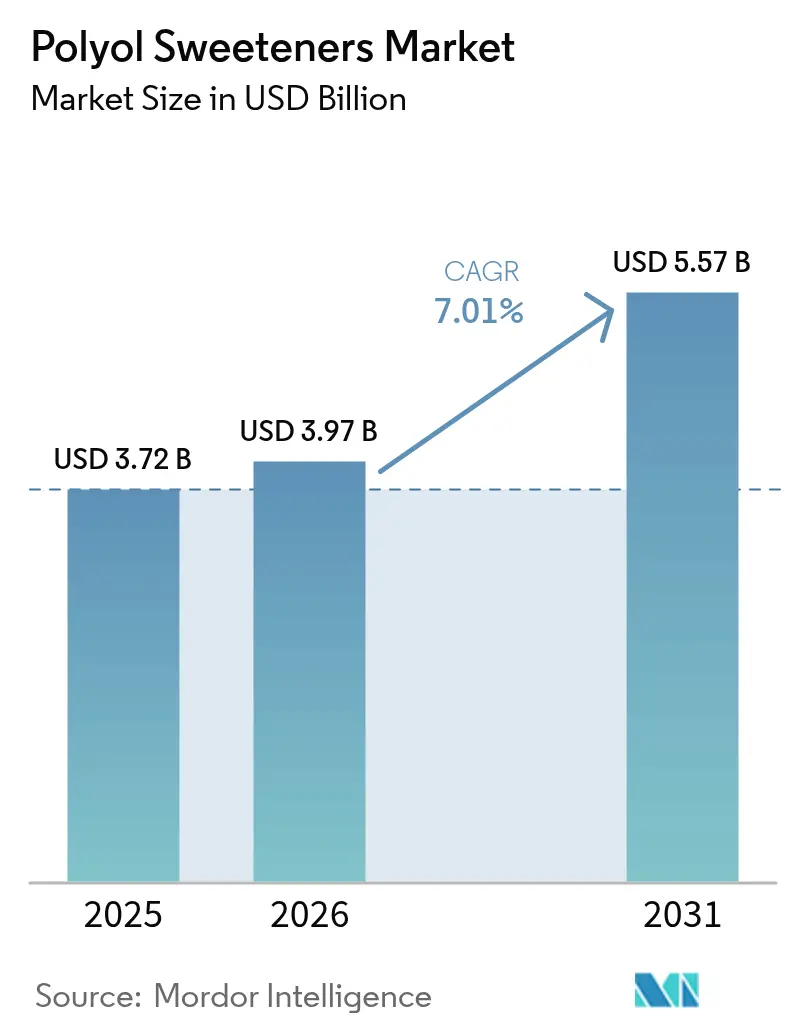

O tamanho do mercado de adoçantes polióis deve crescer de USD 3,72 bilhões em 2025 e USD 3,97 bilhões em 2026 para USD 5,57 bilhões até 2031, com um CAGR de 7,01% durante o período de previsão de 2026 a 2031. O aumento das medidas fiscais sobre o açúcar, como os impostos sobre refrigerantes em países como o Reino Unido e a França, está impulsionando a reformulação de produtos em direção aos álcoois de açúcar. Os polióis de grau alimentício estão registrando aumento de demanda devido à crescente preferência por alimentos sem calorias e adequados para diabéticos, à tendência de rótulo limpo e às suas aplicações versáteis, incluindo laxantes farmacêuticos e petiscos para animais de estimação. Em dezembro de 2023, a Autoridade Europeia para a Segurança dos Alimentos (EFSA) reavaliou o eritritol (E 968) e confirmou sua segurança como adoçante poliol [1]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "PLS: Reavaliação do eritritol (E 968) como aditivo alimentar," efsa.europa.eu. A avaliação destacou que o eritritol é não genotóxico, ajuda a manter a estabilidade do açúcar no sangue e retém suas propriedades durante o processamento de alimentos. Esses resultados reforçam seu uso na fabricação de alimentos e bebidas, particularmente para produtos adequados para diabéticos e de baixa caloria. A região Ásia-Pacífico domina a produção, liderada pela forte presença da China e da Índia na fabricação de sorbitol, enquanto a América do Sul está emergindo como o mercado de consumo de crescimento mais rápido devido ao aumento do poder de compra da classe média. A dinâmica competitiva e o panorama de oferta estão sendo influenciados por expansões de capacidade de empresas multinacionais, investigações antidumping nos Estados Unidos e avanços na tecnologia de fermentação.

Principais Conclusões do Relatório

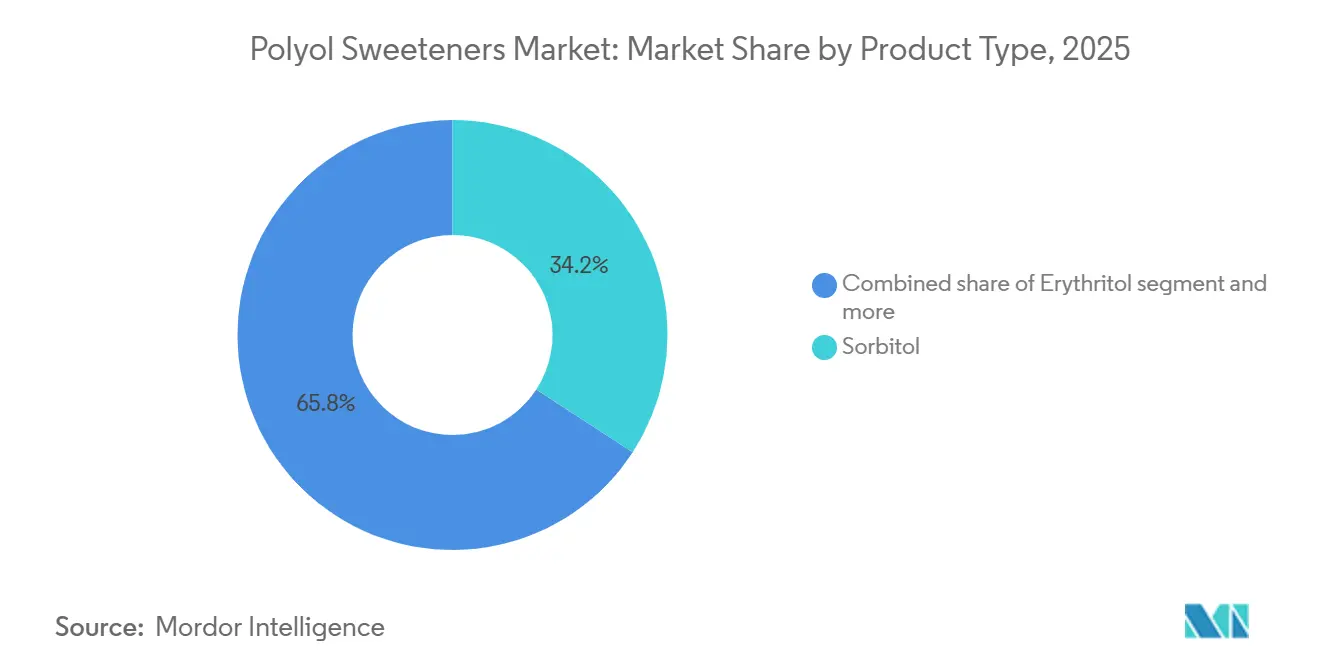

- Por tipo de produto, o sorbitol detinha 34,17% da participação no mercado de adoçantes polióis em 2025; o eritritol derivado de fermentação tem previsão de registrar o CAGR mais rápido de 7,38% até 2031.

- Por forma, os graus em pó representavam 68,09% do tamanho do mercado de adoçantes polióis em 2025, enquanto os formatos líquidos devem avançar a um CAGR de 7,96% durante 2026-2031.

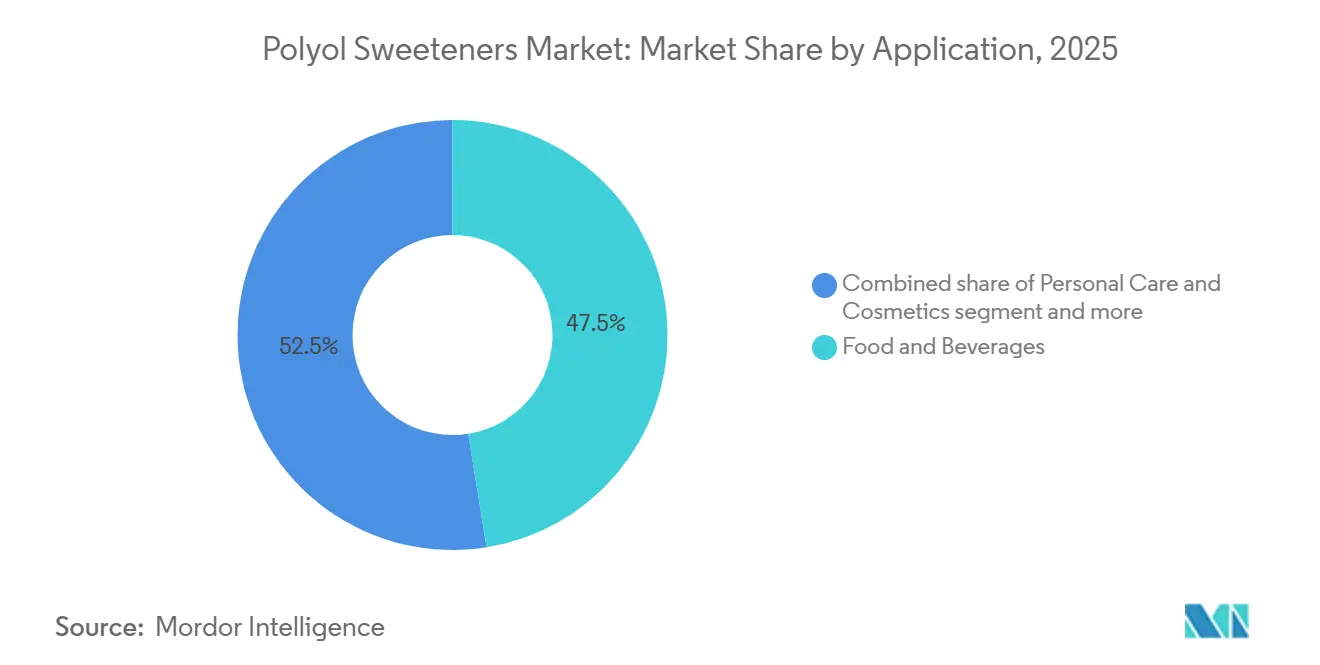

- Por aplicação, alimentos e bebidas lideraram com 47,47% de participação na receita em 2025; cuidados pessoais e cosméticos têm projeção de crescimento a um CAGR de 7,58% até 2031.

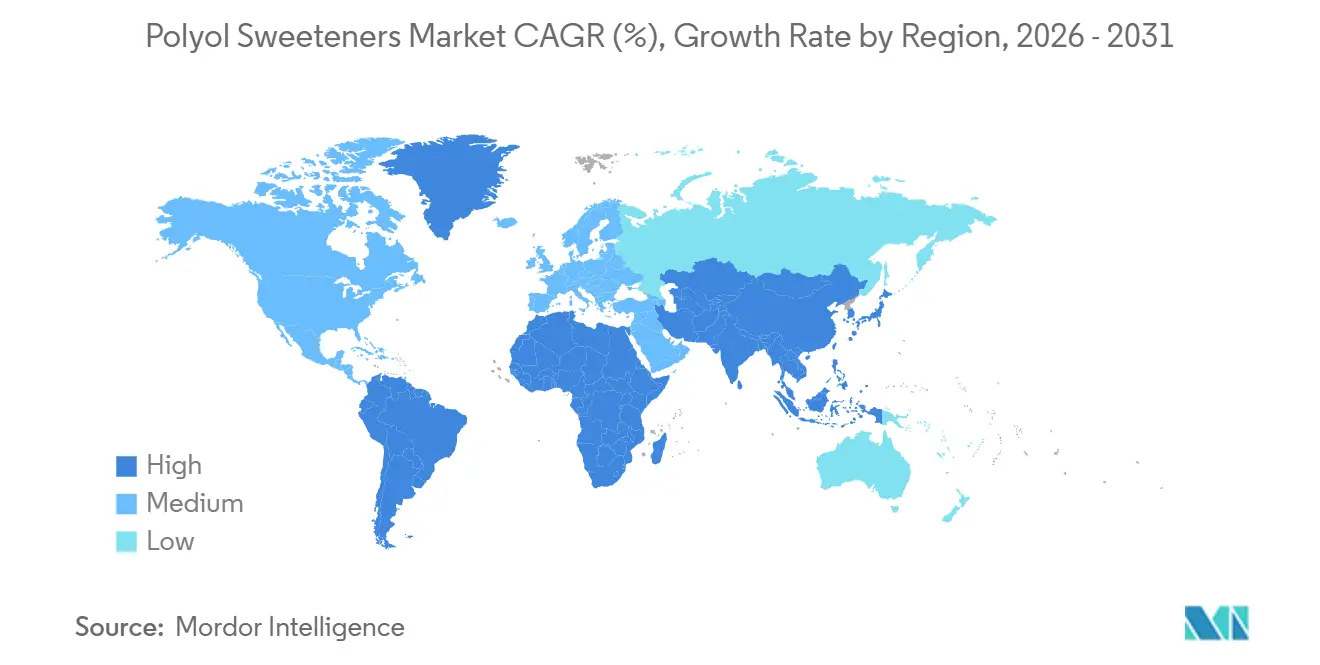

- Por geografia, a Ásia-Pacífico capturou 39,18% da receita de 2025; a América do Sul está posicionada para o maior CAGR de 7,15% ao longo de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Adoçantes Polióis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança do consumidor em direção a confeitaria sem açúcar impulsionando o uso de polióis | +1.2% | Global, com maior adoção na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente demanda por adoçantes de baixa caloria na indústria alimentícia | +1.0% | Global, liderado pela Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Aumento da população diabética acelerando a adoção de polióis em alimentos | +0.9% | Global, concentrado na Ásia-Pacífico, América do Norte, Oriente Médio | Longo prazo (≥ 4 anos) |

| Aumento das tendências de rótulo limpo incentivando o uso de polióis de origem natural | +0.8% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aplicação de sorbitol em produtos farmacêuticos como laxantes e aglutinantes de comprimidos | +0.6% | Global, com influência regulatória da FDA, EMA, USP | Longo prazo (≥ 4 anos) |

| Expansão do mercado de alimentos para animais de estimação incorporando agente adoçante seguro como o sorbitol | +0.4% | América do Norte, Europa, mercados emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança do consumidor em direção a confeitaria sem açúcar impulsionando o uso de polióis

A reformulação de confeitaria sem açúcar tornou-se um foco central para os fabricantes à medida que atendem à demanda dos consumidores por produtos indulgentes sem efeitos metabólicos adversos. O Regulamento 1333/2008 da União Europeia sobre aditivos alimentares estabelece níveis máximos permitidos de polióis em confeitaria, fornecendo uma estrutura padronizada que minimiza os riscos de reformulação e facilita lançamentos de produtos mais rápidos. Ingredientes como maltitol e isomalt são cada vez mais utilizados em balas duras e chocolates devido à sua capacidade de replicar o volume e a sensação bucal da sacarose, permitindo que os fabricantes alcancem alegações de "sem açúcar adicionado" enquanto mantêm a textura. O eritritol, com seu perfil de zero calorias, está emergindo como uma escolha preferida em formulações de gomas, onde é combinado com adoçantes de alta intensidade para compensar o amargor. Essa tendência vai além da redução de calorias, refletindo uma mudança mais ampla no posicionamento da confeitaria como uma categoria de lanche funcional alinhada às tendências de bem-estar. Empresas que combinam polióis de forma eficaz podem garantir prêmios de preço e manter presença nas prateleiras em meio à concorrência de alternativas à base de plantas e enriquecidas com proteínas.

Crescente demanda por adoçantes de baixa caloria na indústria alimentícia

Os fabricantes de alimentos estão utilizando polióis para equilibrar as expectativas de sabor com as exigências da rotulagem nutricional. A crescente integração de polióis nas linhas de produtos convencionais reflete o aumento da consciência de saúde dos consumidores, impulsionada pelo aumento das taxas de obesidade e preocupações com a saúde metabólica. As recomendações de 2024 da Organização Mundial da Saúde (OMS) contra o uso de adoçantes sem açúcar para controle de peso excluem especificamente os polióis, reconhecendo suas propriedades metabólicas únicas e vantagens funcionais [2]Fonte: Organização Mundial da Saúde, "Diretriz sobre o Uso de Adoçantes Sem Açúcar," who.int. As aplicações em bebidas são particularmente notáveis, pois os xaropes de poliol líquido podem ser incorporados em linhas de produção originalmente projetadas para xarope de milho com alto teor de frutose, reduzindo a necessidade de investimentos significativos em novos equipamentos de dosagem. No entanto, o gerenciamento da tolerância gastrointestinal continua sendo um desafio. O consumo excessivo de poliol pode causar efeitos laxantes, levando os formuladores a combinar diferentes álcoois de açúcar e ajustar os tamanhos das porções para permanecer abaixo do limite de 10 gramas por porção, o que normalmente evita reclamações dos consumidores.

Aumento da população diabética acelerando a adoção de polióis em alimentos

A crescente população diabética global está influenciando os requisitos de ingredientes em alimentos embalados. Os polióis, com seu baixo índice glicêmico, variando de 0 para o eritritol a 9 para o maltitol, em comparação com 65 para a sacarose, estão se tornando integrais às formulações de produtos adequados para diabéticos. De acordo com a Federação Internacional de Diabetes, mais de 589 milhões de adultos em todo o mundo devem ser afetados pelo diabetes em 2024, impulsionando uma demanda consistente por polióis em tais formulações [3]Fonte: Federação Internacional de Diabetes, "População Diabética Mundial" idf.org. Os fabricantes de alimentos estão atendendo a essa demanda introduzindo linhas de produtos para cuidados com diabetes que incorporam proeminentemente adoçantes à base de poliol, frequentemente apoiados por ensaios clínicos que demonstram sua capacidade de manter a estabilidade da glicose pós-prandial. A região Ásia-Pacífico está experimentando um crescimento particularmente forte devido à crescente prevalência de diabetes em economias emergentes e ao melhor acesso a produtos especializados para diabéticos por meio de reformas no sistema de saúde. Essa tendência demográfica garante estabilidade de mercado a longo prazo, pois o gerenciamento do diabetes exige ajustes dietéticos contínuos, sustentando a demanda por polióis.

Aumento das tendências de rótulo limpo incentivando o uso de polióis de origem natural

Os requisitos de rótulo limpo estão moldando as estratégias de fornecimento de polióis, levando a uma divisão nas abordagens. O eritritol, produzido por meio da fermentação de glicose por Moniliella pollinis ou leveduras similares, é classificado como de origem natural,

atraindo consumidores focados nas origens dos ingredientes. A crescente demanda por ingredientes reconhecíveis e de origem natural está levando os fabricantes a priorizar fontes vegetais e métodos de extração tradicionais. O xilitol, obtido da casca de bétula, e o eritritol, produzido por fermentação natural, têm preços premium, pois os consumidores associam origens naturais a maior segurança. O movimento de rótulo limpo também influencia os métodos de produção, favorecendo processos enzimáticos e de fermentação em detrimento da hidrogenação química para a fabricação de polióis. As agências reguladoras estão apoiando essa mudança ao simplificar os processos de aprovação para polióis de origem natural, mantendo padrões rigorosos de segurança que se alinham às preferências dos consumidores. Essa tendência é particularmente significativa em cuidados pessoais e cosméticos, onde as propriedades umectantes naturais dos polióis complementam o foco do movimento de beleza limpa em ingredientes botânicos e de origem natural.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos polióis em comparação com o açúcar tradicional | -0.7% | Global, mais agudo em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Consciência limitada do consumidor em economias em desenvolvimento | -0.5% | Mercados emergentes da Ásia-Pacífico, Oriente Médio e África, partes da América do Sul | Médio prazo (2-4 anos) |

| Regulamentação de rotulagem inconsistente entre jurisdições | -0.3% | Global, fragmentação entre os padrões da União Europeia (UE), Estados Unidos e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Necessidade de expertise técnica na formulação de polióis para otimização de textura | -0.3% | Global, afetando particularmente fabricantes de pequeno e médio porte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo dos polióis em comparação com o açúcar tradicional

Os custos de produção de polióis são significativamente mais altos do que os preços do açúcar tradicional, com o eritritol custando 3 a 4 vezes mais do que a sacarose. Os altos custos decorrem de processos de fabricação complexos, como fermentação especializada e hidrogenação, que exigem investimentos significativos em equipamentos, mão de obra qualificada e controle de qualidade. Além disso, a volatilidade dos preços do açúcar agrava a disparidade de custos, pois preços mais baixos do açúcar ampliam a diferença e reduzem a motivação dos fabricantes para adotar polióis. Essa sensibilidade ao preço influencia fortemente as decisões de formulação de produtos na indústria de alimentos e bebidas. Os volumes de produção de polióis especiais, incluindo eritritol e xilitol, permanecem muito menores em comparação com polióis mais estabelecidos como o sorbitol, limitando as economias de escala. Essa capacidade de produção restrita leva a custos unitários mais altos e eficiência operacional reduzida. A disparidade de custos é particularmente pronunciada em mercados em desenvolvimento, onde a sensibilidade ao preço dos consumidores dificulta a adoção de ingredientes premium, restringindo assim o crescimento do mercado em regiões com potencial demográfico significativo. Além disso, a disponibilidade limitada de matérias-primas e instalações de processamento nessas regiões intensifica os desafios de custo de produção.

Consciência limitada do consumidor em economias em desenvolvimento

As lacunas na educação do consumidor nos mercados da Ásia-Pacífico, Oriente Médio e América Latina dificultam a adoção de polióis, apesar de seus perfis de saúde favoráveis. Muitos consumidores não estão familiarizados com termos como "sorbitol" ou eritritol,

frequentemente os percebendo como aditivos sintéticos em vez de adoçantes de origem natural. Esse equívoco é agravado pelo espaço limitado para comunicação na embalagem e pelas baixas taxas de alfabetização em saúde, o que torna difícil transmitir efetivamente benefícios como baixo índice glicêmico ou vantagens para a saúde dental. Marcas multinacionais tentaram abordar essas questões por meio de campanhas de mídia de massa promovendo o papel dos álcoois de açúcar no gerenciamento do diabetes. No entanto, essas iniciativas exigem investimentos de longo prazo e enfrentam desafios significativos, incluindo a concorrência do lobby da indústria açucareira. O ambiente regulatório oferece algum suporte; a rotulagem nutricional obrigatória na parte frontal da embalagem em países como Chile, México e Peru destaca o alto teor de açúcar, aumentando indiretamente o apelo dos polióis. No entanto, essas medidas ficam aquém de endossar ativamente os álcoois de açúcar como alternativas preferidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Eritritol Derivado de Fermentação Supera os Polióis Hidrogenados

O sorbitol tem projeção de manter a maior participação de mercado em 34,17% em 2025, apoiado por décadas de investimento em infraestrutura e relacionamentos bem estabelecidos com fornecedores em aplicações alimentícias, farmacêuticas e industriais. Esse crescimento é impulsionado por seu posicionamento de zero calorias e métodos de produção biotecnológica, que evitam a percepção de "processamento químico" associada aos polióis hidrogenados. O maltitol ocupa uma posição intermediária, sendo preferido em chocolate sem açúcar devido ao seu perfil de doçura semelhante à sacarose. No entanto, sua adoção é limitada por custos mais altos e diferenciação mínima em comparação com sistemas de poliol misturado. O isomalt atende a aplicações de nicho, como balas duras e pastilhas para tosse, onde sua resistência à cristalização e absorção de umidade sustenta seu preço premium.

O eritritol está experimentando a expansão de mercado mais forte, com um CAGR de 7,38% até 2031. Esse crescimento é atribuído às suas propriedades de zero calorias e perfil de sabor semelhante à sacarose, alinhando-se com a crescente demanda dos consumidores por adoçantes naturais e de baixa caloria. Suas aplicações estão se expandindo em bebidas, produtos de panificação e laticínios. Além disso, a excelente tolerância digestiva e as características amigáveis aos dentes do eritritol aumentam seu apelo no mercado. O maltitol continua a ocupar uma posição significativa na produção de confeitaria sem açúcar, valorizado por suas propriedades de escurecimento e capacidade de replicar a funcionalidade do açúcar em chocolates e produtos de panificação.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma: Polióis Líquidos Ganham Espaço em Aplicações de Bebidas Prontas para Uso

Os polióis em pó representaram 68,09% da participação de mercado em 2025, sublinhando seu domínio em aplicações como confeitaria, panificação e comprimidos farmacêuticos, onde a estrutura cristalina e a fluidez são essenciais. Os polióis líquidos, por outro lado, têm projeção de crescimento a uma taxa de crescimento anual composta (CAGR) de 7,96% de 2026 a 2031. Esse crescimento é impulsionado pela preferência dos fabricantes de bebidas por xaropes prontos para uso, que eliminam a etapa de dissolução e reduzem os tempos de ciclo de produção. A escolha da forma também impacta os custos logísticos; os polióis líquidos transportados em isotanques ou flexitanques alcançam custos de frete por quilograma mais baixos em rotas de longa distância em comparação com o pó ensacado. No entanto, incorrem em custos de armazenamento mais altos devido aos seus maiores requisitos volumétricos.

O eritritol em pó oferece propriedades não higroscópicas, mantendo suas características de fluxo livre mesmo em climas úmidos, o que simplifica o armazenamento em mercados tropicais. Os fabricantes que visam o segmento de adoçantes de mesa favorecem a forma em pó, pois permite sachês de porção controlada e dispensadores agitadores que replicam a experiência do usuário com o açúcar. Além disso, soluções híbridas estão ganhando força, com fornecedores introduzindo pós aglomerados que se dissolvem rapidamente em líquidos frios, preenchendo a lacuna de conveniência entre as formas tradicionais em pó e líquida.

Por Aplicação: Formulações de Cuidados Pessoais Aproveitam as Propriedades Umectantes dos Polióis

O segmento de alimentos e bebidas representou 47,47% da receita de aplicações em 2025. No entanto, o segmento de cuidados pessoais e cosméticos tem projeção de crescimento a uma taxa de crescimento anual composta (CAGR) de 7,58% de 2026 a 2031, impulsionado pelo reconhecimento dos formuladores dos benefícios multifuncionais dos polióis além do adoçamento. As propriedades higroscópicas do sorbitol o tornam um umectante eficaz em formulações de cuidados com a pele, ajudando a reter a hidratação da pele ao atrair umidade do ambiente. Além disso, as propriedades antimicrobianas do xilitol ajudam a reduzir a necessidade de conservantes em produtos de higiene bucal. As aplicações farmacêuticas estão experimentando crescimento constante, apoiadas pela dupla funcionalidade do sorbitol como laxante e excipiente. A conformidade com os padrões da Farmacopeia dos Estados Unidos garante a consistência de lote a lote exigida pelos fabricantes de medicamentos.

As aplicações industriais, incluindo a produção de espuma de poliuretano e a síntese de resina alquídica, representam um fluxo de receita menor, porém estável. Essas aplicações são menos influenciadas pelas tendências dos consumidores devido a contratos de fornecimento de longo prazo e especificações técnicas que favorecem os graus de poliol estabelecidos. O segmento de alimentos para animais de estimação, embora limitado em volume geral, comanda preços premium devido a padrões rigorosos de segurança e ao requisito de pureza de grau farmacêutico em terapêuticas veterinárias.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico tem projeção de deter uma participação de mercado de 39,18% em 2025, consolidando-se como um importante produtor e consumidor de polióis. A capacidade de fabricação da China desempenha um papel significativo na formação das cadeias de suprimentos globais. O crescimento da região é impulsionado pela expansão dos setores farmacêuticos na Índia e no Sudeste Asiático, onde os polióis são utilizados como excipientes na produção de medicamentos genéricos. Além disso, o aumento da consciência de saúde nas áreas urbanas impulsionou o consumo de produtos sem açúcar. Os avanços na produção de polióis baseada em biotecnologia, particularmente por meio de processos de fermentação, posicionam a região como um polo global para o desenvolvimento de tecnologia de polióis.

A América do Sul deve exibir a maior taxa de crescimento, com um CAGR de 7,15% até 2031. Esse crescimento é apoiado pela expansão das indústrias de processamento de alimentos e por condições econômicas favoráveis que incentivam a adoção de ingredientes premium. Os programas de saúde governamentais impulsionam ainda mais o setor farmacêutico, aumentando a demanda por excipientes de poliol na produção de medicamentos genéricos. O Oriente Médio e a África apresentam potencial de crescimento significativo, particularmente no setor farmacêutico, onde a melhoria da infraestrutura de saúde está impulsionando a demanda por sistemas de entrega de medicamentos à base de poliol. A diversificação econômica para o processamento de alimentos e a fabricação farmacêutica cria oportunidades para fornecedores de polióis, especialmente aqueles que se concentram na conformidade regulatória e no estabelecimento de parcerias locais.

A América do Norte e a Europa mantêm posições de mercado fortes devido a aplicações de alto valor e padrões regulatórios rigorosos que fomentam a inovação em formulações de polióis. Órgãos reguladores como a FDA e a EFSA fornecem avaliações de segurança e suporte para polióis, criando um ambiente estável que incentiva o investimento em novas aplicações e métodos de produção. Essas regiões estão na vanguarda das tendências de rótulo limpo e do uso de polióis naturais, com consumidores dispostos a pagar preços premium por produtos de origem sustentável e ambientalmente amigáveis. Na Europa, os regulamentos que promovem a redução de açúcar em alimentos processados sustentam a demanda por polióis, enquanto na América do Norte, os protocolos de gerenciamento do diabetes incorporam produtos contendo polióis como parte dos planos de tratamento.

Cenário Competitivo

O mercado de polióis demonstra consolidação moderada, com empresas globais como Cargill, Roquette e Archer Daniels Midland detendo capacidade de produção significativa e relacionamentos estabelecidos com clientes. No entanto, especialistas regionais mantêm uma participação de mercado notável por meio de liderança em custos e serviços localizados. Existem oportunidades na produção baseada em fermentação de novos polióis e no desenvolvimento de aplicações para segmentos industriais como precursores de poliuretano de base biológica, onde os requisitos de sustentabilidade estão impulsionando a substituição de polióis derivados do petróleo.

Participantes menores, como Gulshan Polyols na Índia e Beijing Stevia na China, estão aproveitando os menores custos de mão de obra e subsídios governamentais para oferecer preços competitivos, particularmente em sorbitol e maltitol, onde a diferenciação de produtos é mínima. Os principais participantes estão perseguindo estratégias de integração vertical, controlando o fornecimento de matérias-primas agrícolas enquanto se expandem para aplicações alimentícias, farmacêuticas e industriais. As empresas também estão adotando métodos de produção baseados em biotecnologia, incluindo processos avançados de fermentação, para obter vantagens de custo em segmentos competitivos de polióis.

A adoção de tecnologia está emergindo como um fator competitivo chave. Os produtores que investem em fermentação contínua e purificação baseada em membranas estão alcançando melhorias de rendimento de 15% a 20% em comparação com processos em batelada. Esses avanços se traduzem em expansão de margens, permitindo adições adicionais de capacidade e aquisição de clientes. Esse foco na inovação tecnológica está posicionando as empresas para fortalecer sua presença no mercado e atender às demandas evolutivas do setor.

Líderes do Setor de Adoçantes Polióis

Archer Daniels Midland Company

Cargill, Inc

Ingredion Incorporated

Roquette Frères

International Flavors & Fragrances Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A TEHRAN estabeleceu a primeira instalação de produção de sorbitol no Irã e na Ásia Ocidental. De acordo com Saman Fat'hi, diretor-gerente da empresa, a planta tem capacidade de produção anual de 7.500 toneladas de sorbitol líquido a 70%. A instalação fornece sorbitol para aplicações nas indústrias farmacêutica e alimentícia.

- Julho de 2024: A Covestro (Índia) inaugurou um novo Parque de Tanques de Poliol em Kandla, localizado no distrito de Kutch, em Gujarat. Esta instalação visa melhorar a eficiência da cadeia de suprimentos enquanto atende à crescente demanda dos clientes. O parque de tanques foi projetado para armazenar polióis, que são materiais críticos para o negócio de Materiais de Performance da Covestro.

Escopo do Relatório Global do Mercado de Adoçantes Polióis

Os polióis de açúcar são adoçantes de baixa caloria utilizados em muitos alimentos e bebidas, como balas, sorvetes e refrigerantes.

O mercado de polióis de açúcar é segmentado por tipo, aplicação e geografia. Com base no tipo, o mercado é segmentado em eritritol, sorbitol, maltitol, isomalt e outros. O mercado é segmentado em alimentos e bebidas, farmacêuticos e cuidados pessoais com base na aplicação. Além disso, o estudo fornece uma análise do mercado de polióis de açúcar em mercados emergentes e estabelecidos em todo o mundo, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

O relatório oferece tamanhos e valores de mercado (em Milhões de USD) durante os anos de previsão para os segmentos acima.

| Eritritol |

| Sorbitol |

| Maltitol |

| Isomalt |

| Outros |

| Pó |

| Líquido |

| Alimentos e Bebidas |

| Farmacêuticos |

| Cuidados Pessoais e Cosméticos |

| Industrial |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Eritritol | |

| Sorbitol | ||

| Maltitol | ||

| Isomalt | ||

| Outros | ||

| Por Forma | Pó | |

| Líquido | ||

| Por Aplicação | Alimentos e Bebidas | |

| Farmacêuticos | ||

| Cuidados Pessoais e Cosméticos | ||

| Industrial | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Polióis em 2026?

O tamanho do mercado de Polióis é de USD 3,97 bilhões em 2026, a caminho de um CAGR de 7,01% até 2031.

Qual tipo de produto está crescendo mais rapidamente?

O eritritol derivado de fermentação tem previsão de expansão a um CAGR de 7,38% entre 2026-2031 devido ao posicionamento de zero calorias e ao apelo de rótulo limpo.

Por que a América do Sul é a região de crescimento mais rápido?

As políticas de imposto sobre o açúcar, as mudanças dietéticas da classe média e a nova capacidade de fermentação local estão impulsionando a América do Sul a um CAGR de 7,15%.

O que restringe a adoção mais ampla de polióis?

Os altos custos de produção que precificam os polióis de 2 a 4 vezes o preço do açúcar e as regras de rotulagem fragmentadas retardam a penetração, especialmente em economias emergentes.

Página atualizada pela última vez em: