Tamanho e Participação do Mercado de Rodenticidas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rodenticidas por Mordor Intelligence

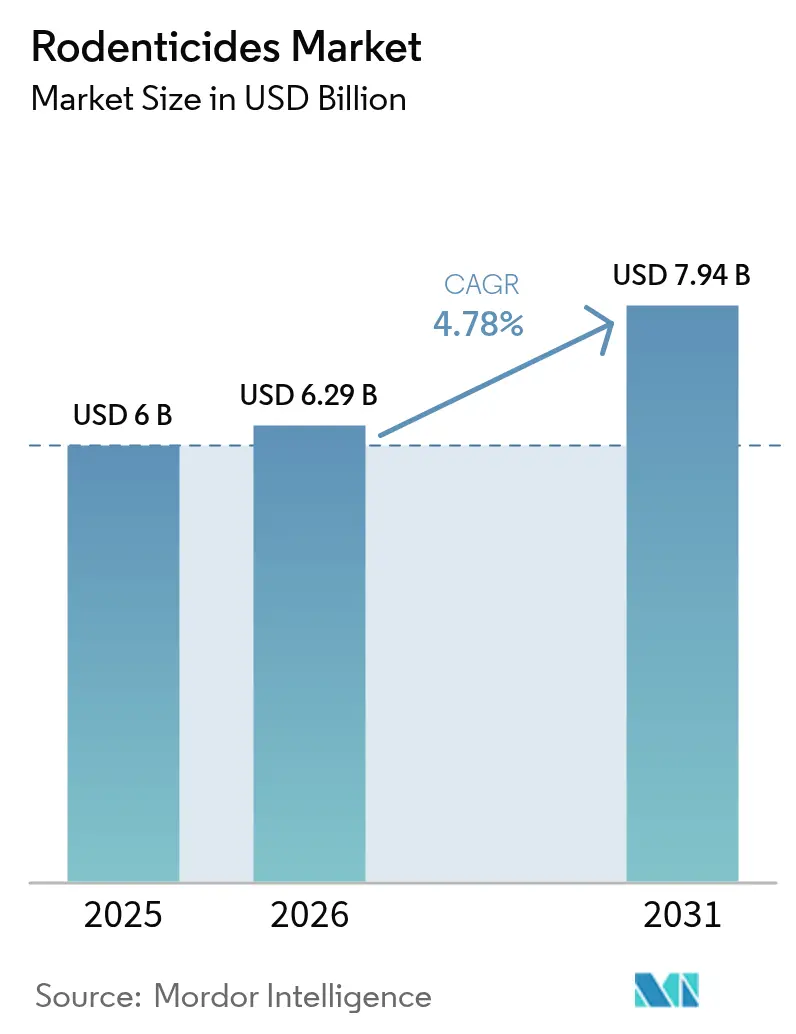

O tamanho do mercado de rodenticidas deve crescer de USD 6,0 bilhões em 2025 para USD 6,29 bilhões em 2026 e está previsto para atingir USD 7,94 bilhões até 2031 a um CAGR de 4,78% no período 2026-2031. O aumento das populações de roedores impulsionado pelo clima, o agravamento das lacunas de segurança alimentar e o endurecimento dos padrões de saúde pública mantêm a demanda resiliente nos segmentos agrícola, comercial e residencial. Regras sanitárias rigorosas no comércio global de alimentos, combinadas com estações reprodutivas prolongadas em ambientes urbanos mais quentes, amplificam a necessidade de soluções químicas e não químicas confiáveis. Mudanças regulatórias que restringem rodenticidas anticoagulantes de segunda geração (SGARs) na Califórnia e no Reino Unido aceleram a inovação em produtos de baixa toxicidade à base de flocumafeno e controle de fertilidade. O monitoramento digital, incluindo estações de isca habilitadas por IoT, está reduzindo os custos de mão de obra para operadores de controle de pragas, ao mesmo tempo em que oferece aos fabricantes novos caminhos para diferenciar suas ofertas.

Principais Conclusões do Relatório

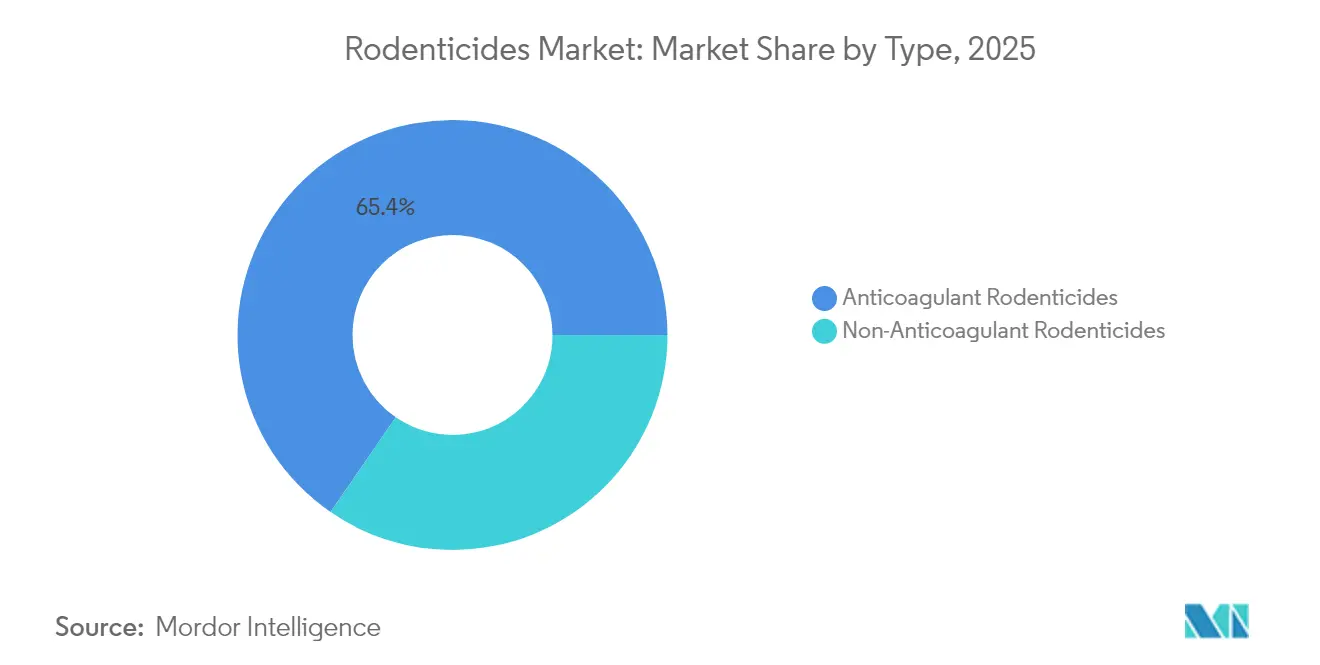

- Por tipo, os anticoagulantes capturaram 65,40% do tamanho do mercado de rodenticidas em 2025, e os não anticoagulantes estão projetados para crescer mais rapidamente a um CAGR de 7,35% até 2031.

- Por forma, os blocos lideraram com 44,30% da participação do mercado de rodenticidas em 2025, enquanto os concentrados líquidos devem se expandir a um CAGR de 7,05% até 2031.

- Por aplicação, instalações comerciais e industriais detinham uma participação de 37,40% do tamanho do mercado de rodenticidas em 2025, enquanto os edifícios residenciais estão projetados para crescer a um CAGR de 6,25% até 2031.

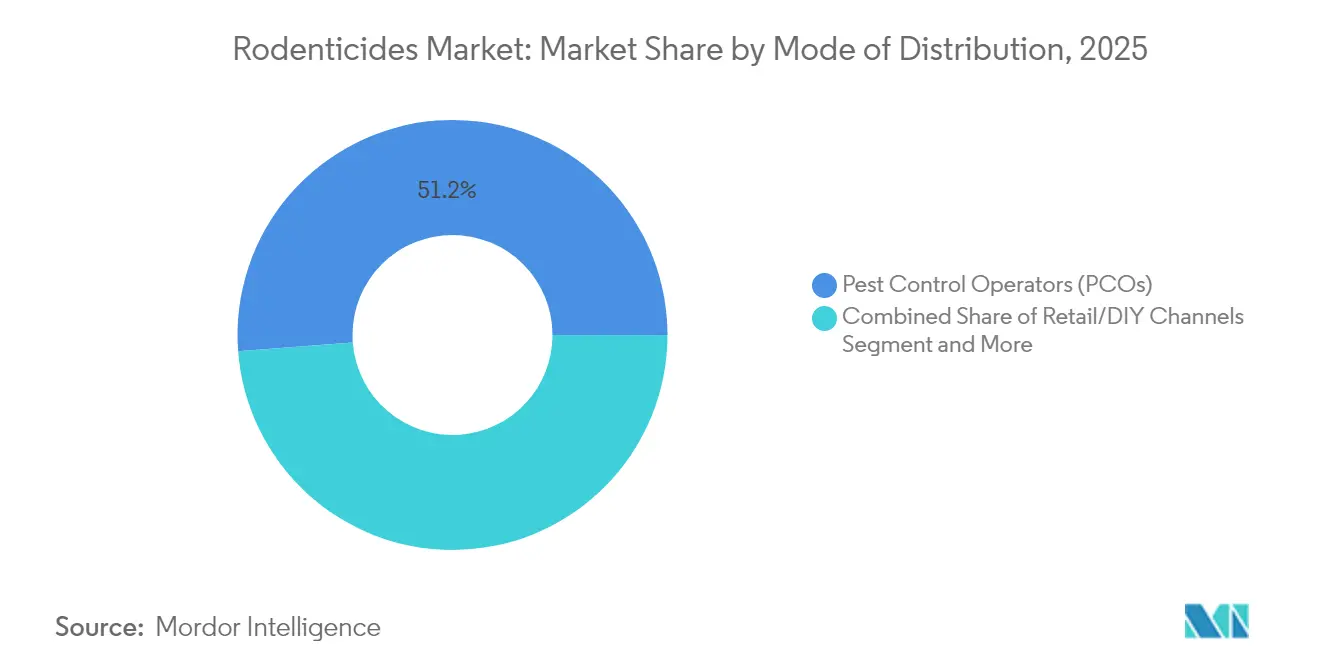

- Por distribuição, os operadores de controle de pragas responderam por 51,20% das vendas de 2025. Os programas governamentais de controle de vetores estão projetados para apresentar o maior CAGR de 7,02% até 2031.

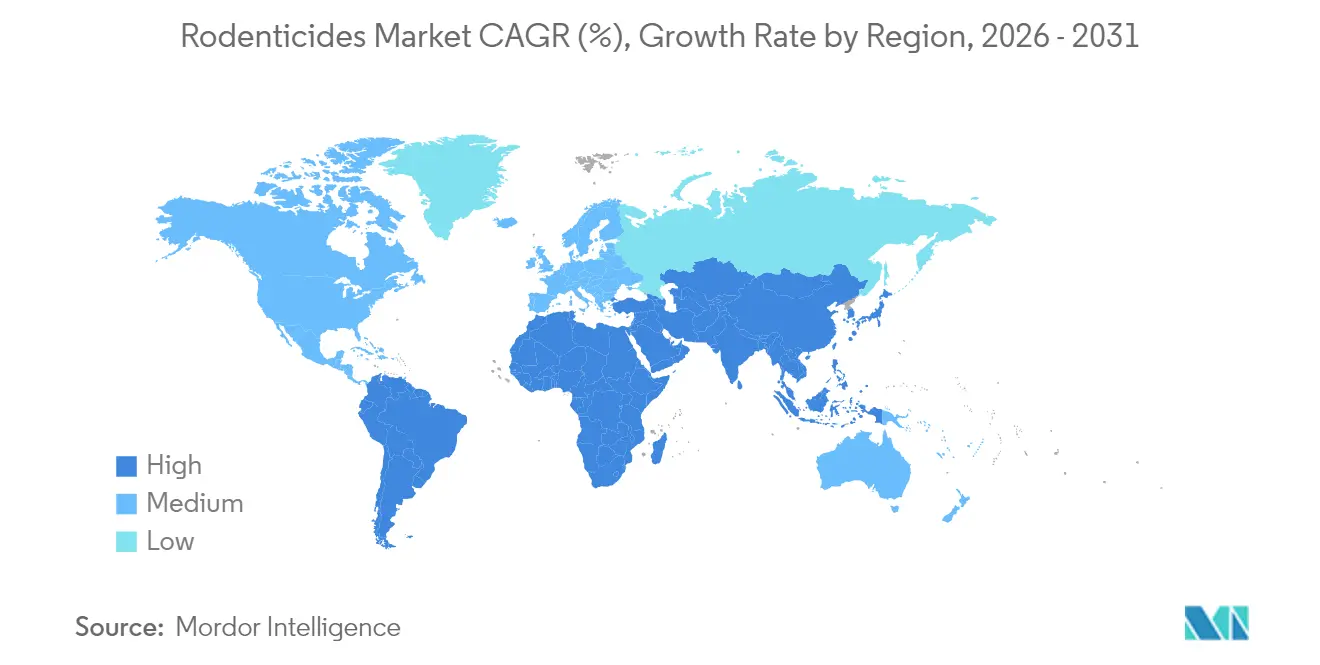

- Por geografia, a América do Norte liderou com 35,60% da participação do mercado de rodenticidas em 2025, enquanto a região Ásia-Pacífico registrou a taxa de crescimento mais rápida de 5,95% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Rodenticidas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos padrões de comércio de commodities biosseguras | +0.8% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente demanda por produtividade alimentar e agrícola | +1.2% | Global, mais elevado na Ásia-Pacífico e África | Longo prazo (≥ 4 anos) |

| Proliferação de fazendas de grande escala e integração vertical | +0.6% | Núcleo na Ásia-Pacífico, expansão para a América do Sul | Médio prazo (2-4 anos) |

| Rápidas infestações urbanas de roedores ligadas às mudanças climáticas | +0.9% | Global, concentrado nas principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Adoção de anticoagulantes de segunda geração em dose única com rótulo ecológico | +0.4% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Programas subsidiados de prevenção de zoonoses transmitidas por roedores | +0.5% | Oriente Médio, África e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Padrões de Comércio de Commodities Biosseguras

Os acordos comerciais exigem cada vez mais protocolos certificados de controle de roedores para prevenir a transmissão de pragas entre fronteiras, obrigando terminais de grãos, armazéns e linhas de navegação a adotar rodenticidas aplicados profissionalmente e planos de manejo integrado de pragas (MIP). Mandatos paralelos na União Europeia e na América do Norte vinculam a elegibilidade para exportação a certificados de armazenamento livre de pragas, levando os exportadores a implantar caixas de isca resistentes a adulterações que cumpram os códigos de gestão responsável para rodenticidas anticoagulantes de segunda geração (SGAR). Essas medidas protegem remessas de vários milhões de dólares de retenções em quarentena, tornando os rodenticidas de grau profissional uma ferramenta de primeira linha para salvaguardar a continuidade do comércio. O incentivo econômico se amplia à medida que a Perspectiva Agrícola da Organização para a Cooperação e Desenvolvimento Econômico e da Organização das Nações Unidas para a Alimentação e a Agricultura (OCDE-FAO) antecipa um crescimento anual de 1,3% no consumo até 2032, intensificando a pressão sobre redes logísticas já sobrecarregadas [1]Fonte: Organização para a Cooperação e Desenvolvimento Econômico, "Perspectiva Agrícola OCDE-FAO 2023-2032," oecd.org.

Crescente Demanda por Produtividade Alimentar e Agrícola

O aumento das necessidades calóricas e a volatilidade de rendimentos induzida pelo clima expõem os sistemas de grãos e horticultura a perdas pós-colheita mais elevadas, que podem atingir 30-40% nos mercados emergentes quando o controle de roedores é inadequado. Estudos de campo em cinturões de arroz da Ásia-Pacífico mostram que o manejo ecológico de roedores eleva os rendimentos em 6-15% e as rendas agrícolas em mais de 15%, representando um retorno convincente sobre os investimentos em rodenticidas. Na África, os ratos multimamados reduzem até 48% das colheitas de milho, levando os governos a subsidiar campanhas de fosfeto de zinco em grandes áreas. A Organização das Nações Unidas para a Alimentação e a Agricultura confirma que a combinação de melhorias estruturais em silos com controle químico direcionado reduz drasticamente as perdas no armazenamento[2]Fonte: Organização das Nações Unidas para a Alimentação e a Agricultura, "Manejo Integrado de Roedores no Armazenamento de Grãos," fao.org . À medida que as mudanças climáticas prolongam as estações reprodutivas, os produtores ampliam os tratamentos pontuais para aplicações programáticas, reforçando o crescimento de volume de longo prazo no mercado de rodenticidas.

Proliferação de Fazendas de Grande Escala e Integração Vertical

As megafazendas padronizam protocolos de manejo de pragas em múltiplos locais, frequentemente terceirizando para operadores de controle de pragas certificados para garantir conformidade e qualidade de serviço consistente. Pesquisas sobre produção suína na Alemanha constataram que 70% das fazendas contratam profissionais, obtendo tanto economia de custos quanto maior eficácia. As compras em volume aproveitam os preços e garantem o fornecimento de formulações avançadas, como misturas de colecalciferol, proporcionando ao mercado de rodenticidas uma demanda de base previsível. As plataformas de agricultura de precisão integram sensores de atividade de roedores, orientando o posicionamento de iscas e otimizando o consumo, o que amplifica a proposta de valor dos produtos prontos para o ambiente digital.

Rápidas Infestações Urbanas de Roedores Ligadas às Mudanças Climáticas

Os efeitos de ilha de calor e as precipitações irregulares favorecem períodos reprodutivos mais longos para roedores comensais, com Washington D.C. registrando o maior aumento mundial em avistamentos de ratos urbanos durante 2024. Picos semelhantes em Paris, Sydney e Jacarta obrigam os municípios a intensificar os programas de iscas e a educação dos cidadãos. As cidades agora combinam campanhas de saneamento com rastreamento em tempo real de estações de isca, obrigando os fornecedores a entregar formulações que permaneçam palatáveis apesar das variações de temperatura e umidade ao ar livre.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no número de pragas resistentes | -0.7% | Global, mais grave nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Riscos ambientais e à saúde humana | -0.9% | América do Norte e Europa, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Endurecimento das restrições ao uso externo de SGAR | -0.6% | América do Norte e Europa principalmente | Curto prazo (≤ 2 anos) |

| Crescente disponibilidade de alternativas de controle de fertilidade | -0.3% | América do Norte e Europa, limitado em outros locais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Número de Pragas Resistentes

Mutações genéticas, particularmente no gene Vkorc1, comprometem os anticoagulantes de primeira e segunda geração, aumentando os custos de tratamento e prolongando os cronogramas de infestação. Trabalhos de campo no Líbano confirmaram resistência em camundongos domésticos e ratos apesar da supervisão limitada das vendas de rodenticidas. Estudos na Nova Zelândia detectaram tolerância ao brodifacoum em populações isoladas sem exposição prévia, sugerindo resistência espontânea por deriva genética[3]Fonte: Organização de Pesquisa Científica e Industrial da Comunidade, "Estudo de Resistência ao Brodifacoum," csiro.au . Os esquilos-terrestres da Califórnia agora sobrevivem a pulsos de difacinona e clorofacinona, obrigando a rotação para misturas de fosfeto de zinco ou colecalciferol. A resistência infla as chamadas de serviço e impulsiona o investimento em diagnósticos, moderando o crescimento de volume para as formulações químicas tradicionais.

Riscos Ambientais e à Saúde Humana

Necropsias de rapinantes na América do Norte revelaram resíduos anticoagulantes em 951 carcaças ao longo de três décadas[4]Fonte: Sociedade de Toxicologia e Química Ambiental, "Resíduos de Rodenticidas Anticoagulantes em Rapinantes," setac.org . Na África do Sul, 92% dos caracais testados apresentavam traços de SGAR, com a proximidade de vinhedos identificada como fator-chave. A Agência de Proteção Ambiental dos Estados Unidos suspendeu o dimetil tetraclorotereftalato (DCTP) em 2024 devido a preocupações com seu impacto na tireoide [5]Fonte: Gabinete do Registro Federal, "Suspensão de Emergência dos Registros de DCPA," federalregister.gov . A maior cobertura midiática alimenta a rejeição dos consumidores, aumentando a demanda por controle de fertilidade ou armadilhas mecânicas nos segmentos residenciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Anticoagulantes Dominam Apesar da Pressão por Inovação

Os anticoagulantes asseguraram 65,40% da receita de 2025, sustentando a liderança do mercado de rodenticidas. Sua letalidade em dose única contra cepas resistentes ancora o uso em armazéns e plantas de alimentos, mesmo com os reguladores reduzindo as concentrações permitidas. Moléculas de segunda geração, como o brodifacoum, continuam sendo preferidas pelos profissionais, enquanto as classes não anticoagulantes estão projetadas para crescer a um CAGR de 7,35% até 2031, direcionando a demanda para híbridos de fosfeto de zinco e colecalciferol. Estudos mostram que o fosfeto de zinco reduziu as populações de campo em 58,15%, superando os resultados tradicionais de primeira geração.

Em paralelo, a bromethalina e a estricnina mantêm utilidade de nicho para sistemas de tocas onde a resistência a anticoagulantes é elevada. Desenvolvimentos regulatórios contra fosfetos metálicos em regiões de baixa renda moderam a adoção mais ampla, mas necessidades especializadas sustentam uma demanda modesta. No geral, a diversificação de portfólio permite que os líderes de mercado amorteçam a exposição a qualquer restrição regulatória isolada, mantendo o mercado de rodenticidas adaptável.

Por Forma: Blocos Lideram Enquanto Concentrados Líquidos Crescem Rapidamente

Os blocos mantiveram uma participação de 44,30% do tamanho do mercado em 2025 devido à resistência às intempéries e à compatibilidade com estações à prova de adulterações exigidas pela gestão responsável de rodenticidas anticoagulantes de segunda geração (SGAR). Os profissionais apreciam sua longevidade ao ar livre, limitando os retornos. Os pellets vieram em seguida, preferidos para distribuição mecânica em arrozais e culturas em fileiras. O tamanho do mercado de rodenticidas atribuível aos concentrados líquidos está previsto para crescer a um CAGR de 7,05%, superando a expansão geral do setor à medida que equipamentos de pulverização de precisão e ensacadoras de isca ganham espaço.

Trabalhos de campo mostram que os blocos de parafina mantiveram 100% de recuperação do ingrediente ativo ao ar livre, embora 50% tenham se desprendido em cinco semanas, impulsionando a inovação em sistemas de ancoragem. Pastas e géis têm demanda crescente em ambientes de varejo e hotelaria de alta visibilidade, onde a aplicação discreta é fundamental. Os pós estão em declínio devido a preocupações com deriva, mas mantêm relevância para a fumigação de tocas em instalações de grãos. Sachês prontos para uso atendem à demanda dos proprietários de imóveis por conveniência, mas o aumento das barreiras de licenciamento para rodenticidas anticoagulantes de segunda geração (SGARs) está inclinando o corredor de uso doméstico para ativos de primeira geração ou comprimidos de controle de fertilidade. A tendência em direção a caixas de isca conectadas à internet amplifica a demanda por formulações estáveis sob equipamentos de sensores que registram o consumo. Os fabricantes que desenvolvem blocos mais densos e resistentes à fragmentação estão posicionados para capturar volume incremental à medida que os contratos de serviço especificam visitas reduzidas ao local.

Por Modo de Distribuição: Força do Canal de Operadores de Controle de Pragas em Meio à Expansão do Varejo

Os operadores de controle de pragas (OCPs) detinham 51,20% da distribuição em 2025, indicando que a entrega profissional permanece central para o manejo moderno de pragas. Os OCPs utilizam densidade de rotas e estações de isca habilitadas por telemetria para reduzir a frequência de revisitas em até 40%, resultando em um custo total de propriedade atrativo para os clientes. Os programas governamentais de controle de vetores estão projetados para registrar um CAGR de 7,02% até 2031, à medida que os departamentos de saúde pública intensificam campanhas proativas contra hantavírus e leptospirose.

A combinação de lojas de varejo e uso doméstico está migrando dos SGARs para ativos de primeira geração ou repelentes botânicos devido a regulamentações de embalagem e licenciamento. O mandato do Texas de embalagem mínima de 16 libras para SGAR direciona efetivamente os compradores ocasionais para opções alternativas, empurrando os domicílios em direção a contratos de serviço. As plataformas online emergem como um canal de nicho, mas a maioria das jurisdições ainda limita as vendas diretas ao consumidor de concentrações profissionais.

Por Aplicação: Dominância Comercial em Meio ao Crescimento Residencial

As instalações comerciais e industriais responderam por 37,40% do consumo de 2025, consolidando sua posição como o maior segmento de aplicação do mercado de rodenticidas. Processadores de alimentos, plantas farmacêuticas e centros logísticos comprometem-se com contratos anuais de Manejo Integrado de Pragas (MIP) que agrupam tecnologia de vigilância, auditorias de saneamento e rotações de isca em etapas. Os campos agrícolas vieram em seguida com 36,4%, onde surtos sazonais de pressão de roedores ditam aplicações no estilo de campanha antes das colheitas.

Armazéns e nós de cadeia de frio estão expandindo os programas de isca à medida que o comércio eletrônico global comprime os ciclos de entrega, tornando a infestação uma questão de tolerância zero. Perdas pós-colheita de até 40% nas economias em desenvolvimento ressaltam a ligação entre o controle eficaz de roedores e os resultados de segurança alimentar. Os edifícios residenciais, embora menores hoje, estão projetados para registrar o CAGR mais rápido de 6,25% até 2031. A densificação urbana e os surtos de ratos impulsionados pelo clima aumentam o volume de chamadas para os departamentos municipais de saúde, levando os orçamentos municipais a se voltarem para o controle integrado de roedores que combina educação pública com iscas estratégicas.

Análise Geográfica

A América do Norte manteve a maior participação regional de mercado em 35,60% em 2025, refletindo estruturas regulatórias maduras, alta adoção de serviços profissionais de controle de pragas e aplicações comerciais e industriais substanciais. A liderança da região decorre de regulamentações rigorosas de segurança alimentar em armazéns e instalações de processamento, extensas operações agrícolas que exigem manejo sistemático de pragas e padrões de urbanização que criam condições ideais para infestações de roedores. O crescimento está projetado em um CAGR de 3,98% até 2031, limitado por regulamentações ambientais, mas sustentado pelo aumento das populações de roedores urbanos impulsionado pelo clima e pelos avanços na tecnologia de aplicação. A estratégia abrangente de rodenticidas da Agência de Proteção Ambiental, divulgada em novembro de 2024, oferece clareza regulatória ao mesmo tempo em que adiciona medidas de mitigação direcionadas para a proteção de espécies ameaçadas.

A Ásia-Pacífico representa o segmento regional de crescimento mais rápido a um CAGR de 5,95% até 2031, impulsionado pela rápida urbanização, expansão agrícola e maior conscientização sobre segurança alimentar nas economias em desenvolvimento. Os programas de controle de roedores da China dependem fortemente da difacinona para espécies comensais e do fosfeto de zinco para pragas de campo, com agências provinciais coordenando campanhas de grande escala em zonas urbanas e rurais. O manejo ecológico de roedores elevou os rendimentos de cereais em 6-15% e a renda agrícola em mais de 15% em várias nações, reforçando o impulso de adoção.

Espera-se que a Europa avance a um CAGR de 3,65% até 2031, à medida que as regras harmonizadas da União Europeia incentivam a rotulagem padronizada de produtos e estimulam o desenvolvimento de formulações ecologicamente corretas. A proibição do Reino Unido ao bromadiolona e difenacoum ao ar livre, em vigor a partir de julho de 2024, desloca os portfólios de produtos em direção ao colecalciferol e ao flocumafeno. A África e o Oriente Médio estão projetados para registrar CAGRs de 5,25% e 4,72%, respectivamente, impulsionados pelo crescimento urbano, expansão agrícola e medidas de saúde pública voltadas ao controle de doenças transmitidas por roedores. A América do Sul está projetada para avançar a um CAGR de 5,02%, com as regras comerciais centradas em biossegurança do Brasil sustentando uma demanda estável. Uma mudança gradual em direção ao manejo ecológico de roedores na África Subsaariana sinaliza uma evolução estratégica, mas surtos agudos ainda exigem rodenticidas convencionais.

Nota: A participação de todos os segmentos individuais está disponível mediante a compra do relatório

Panorama regulatório

O acesso ao mercado de rodenticidas e as condições de uso estão sendo restringidos por meio da mitigação de riscos a espécies ameaçadas e de controles de gestão responsável estaduais ou nacionais. Nos Estados Unidos, a Agência de Proteção Ambiental (EPA) divulgou sua estratégia para rodenticidas e a avaliação biológica final em novembro de 2024, abrangendo 11 ingredientes ativos de rodenticidas. A agência vinculou as medidas de mitigação constantes nos rótulos à proteção prevista na Lei de Espécies Ameaçadas, o que já vem influenciando os padrões de uso permitidos nos canais profissionais e não profissionais.

No nível estadual, o Maine implementou novas restrições com vigência a partir de 16 de junho de 2026, transferindo determinados ingredientes ativos de pesticidas (incluindo rodenticidas no escopo) para o status de Pesticida de Uso Restrito. Essa alteração exige uma licença válida de aplicador para compra ou uso. Na Europa, o Regulamento de Produtos Biocidas da UE (BPR) 528/2012 continua a reger as autorizações de rodenticidas para o tipo de produto 14, incluindo requisitos de avaliação comparativa para produtos anticoagulantes. A Comissão Europeia estendeu os prazos de aprovação para os principais ativos anticoagulantes (incluindo brodifacoum, bromadiolona e difenacoum) até 31 de dezembro de 2026, por meio de medidas de execução ao longo de 2024. Isso mantém os produtos no mercado enquanto as decisões de renovação avançam. Atividade legislativa paralela em estados dos EUA, como Washington e Vermont, também avançou propostas que identificam rodenticidas anticoagulantes e bromethalin para restrições adicionais. Washington delineou um caminho para uma moratória de uso a partir de 1º de janeiro de 2027, enquanto Vermont elabora limites de referência em torno de áreas ambientalmente sensíveis a partir de meados de 2026, reforçando a mudança em direção a práticas de aplicação de iscas com maior conformidade e a modos alternativos de controle.

Cenário Competitivo

Os cinco principais fornecedores respondem por uma parcela significativa da receita do tamanho do mercado de rodenticidas em 2024, resultando em uma estrutura de mercado altamente concentrada para rodenticidas. A BASF SE lidera com a força das marcas Selontra (colecalciferol) e Storm (flocumafeno), enquanto a Bayer AG lidera por meio das linhas Racumin (cumatetralil). A Syngenta Group captura uma participação significativa com as franquias Talon e Weatherblok, enquanto a Rentokil Initial plc assegura uma participação proeminente por meio do agrupamento de serviços. A Liphatech completa o grupo com seus produtos avançados, incluindo Rozol e FirstStrike.

A BASF anunciou planos em 2023 para sair do difenacoum e redirecionar pesquisa e desenvolvimento para ativos mais ecológicos, sinalizando o compromisso do setor com perfis de menor toxicidade. A Bayer canaliza capital de pipeline para tecnologias de formulação que aumentam a palatabilidade com cargas ativas reduzidas, funcionando simultaneamente como estratégias de gestão responsável e de custo de mercadorias. A Syngenta relata vendas mistas à medida que os estoques nos canais persistem, mas continua a testar estações de isca com registro de dados para integrar química com análises.

Os novos entrantes de menor porte concentram-se em segmentos de nicho, como o controle de fertilidade, com o ContraPest da SenesTech ganhando projetos-piloto municipais, mas enfrentando obstáculos de adoção ligados à frequência de reposição de isca e ao custo. Startups de IoT fornecem hardware que reduz o trabalho dos operadores ao automatizar a priorização de rotas, em parceria com grandes empresas de química ansiosas para incorporar sensores proprietários em estações de isca. Os depósitos de patentes concentram-se em matrizes à base de cálcio e aglutinantes antidesintegração que resistem à fragmentação em ambientes de alta umidade, destacando a ciência de formulação como uma vantagem competitiva duradoura.

Líderes do Setor de Rodenticidas

BASF SE

Bayer AG

Rentokil Initial plc

Liphatech

Syngenta Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As restrições regulatórias sobre SGARs de uso externo e a resistência documentada estão abrindo mais espaço para rotações de ativos não anticoagulantes e programas de controle de fertilidade dentro do manejo integrado de pragas (MIP), particularmente onde contratos de serviços profissionais são centrais para a distribuição. Em junho de 2026, pesquisa publicada sobre roedores urbanos no nordeste dos EUA relatou alta prevalência de mutações Vkorc1 ligadas à resistência a anticoagulantes em camundongos domésticos. Essa constatação apoia a adoção mais ampla de estratégias de rotação de ingredientes ativos e está impulsionando alternativas como fosfeto de zinco, ofertas à base de colecalciferol e controle de fertilidade não letal em áreas de uso sensível.

A resposta a surtos agrícolas e as autorizações de emergência também estão abrindo canais de comercialização de curto prazo para formulações de uso agudo em campo nas principais regiões produtoras de grãos. Em maio de 2026, a APVMA da Austrália emitiu uma autorização de emergência para iscas de fosfeto de zinco de camundongo com concentração dupla (50 g/kg) para lavouras de grãos na Austrália Ocidental e na Austrália do Sul durante condições de praga de camundongos, mostrando como a pressão episódica pode deslocar o mix de produtos em direção a ativos de ação rápida e acelerar a adoção de práticas de aplicação em conformidade. Paralelamente, os programas de aplicação de iscas com capacidade de telemetria oferecem outro vetor de oportunidade. À medida que operadores de controle de pragas e grandes fazendas adotam monitoramento baseado em dados para reduzir inspeções que exigem muita mão de obra, os fabricantes que alinham formulações e embalagens a fluxos de trabalho de estações de isca resistentes a violação e rastreáveis podem se diferenciar dentro do canal profissional, que já representa a maioria das vendas.

Desenvolvimentos recentes do setor

- Julho de 2026: A SenesTech divulgou resultados de uma operação agrícola de 400 acres em Dalhart, Texas, onde seu programa Evolve Rat Birth Control foi associado a uma redução de 80% na atividade de roedores e a menos danos à infraestrutura subterrânea de irrigação. A atualização destaca o controle de fertilidade como um complemento prático à aplicação convencional de iscas em ambientes agrícolas onde as perdas de infraestrutura influenciam as decisões de compra.

- Maio de 2025: A Syngenta firmou um acordo de licenciamento e fornecimento com a Neogen Corporation, concedendo à Neogen direitos exclusivos para comercializar e vender os rodenticidas Talon-G e Talon Weatherblok XT nos Estados Unidos e no Canadá. O acordo reformula a execução de comercialização na América do Norte ao transferir duas marcas estabelecidas para um parceiro especializado com alcance de canal em controle de pragas e segurança animal.

- Novembro de 2024: A EPA dos EUA divulgou sua avaliação biológica final para 11 ingredientes ativos de rodenticidas e delineou mitigações no âmbito de sua estratégia para rodenticidas, focada na proteção de espécies ameaçadas listadas e de habitats críticos. A ação reforçou um ambiente operacional orientado por conformidade para fabricantes e operadores de controle de pragas, por meio de padrões de uso de rótulo mais rígidos e requisitos de gestão responsável.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange produtos rodenticidas vendidos para controlar roedores comensais na agricultura, em locais de armazenamento e manuseio de alimentos, instalações industriais e comerciais, e residências. Dimensionamos o mercado em termos de valor com base nas vendas de formulações de rodenticidas usadas para eliminação ou esterilização.

Exclusões de escopo: armadilhas, repelentes eletrônicos, dispositivos de monitoramento e sistemas de captura viva estão excluídos deste dimensionamento de mercado.

Visão geral da segmentação

- Por Tipo

- Rodenticidas Não Anticoagulantes

- Bromethalina

- Colecalciferol

- Fosfeto de Zinco

- Estricnina

- Rodenticidas Anticoagulantes

- Primeira Geração

- Varfarina

- Clorofacinona

- Difacinona

- Cumatetralil

- Segunda Geração

- Difenacoum

- Brodifacoum

- Flocumafeno

- Bromadiolona

- Primeira Geração

- Rodenticidas Não Anticoagulantes

- Por Forma

- Blocos

- Pellets

- Pós

- Pastas e Géis

- Concentrados Líquidos

- Por Aplicação

- Campos Agrícolas

- Armazéns e Instalações de Armazenamento

- Instalações Comerciais e Industriais

- Edifícios Residenciais

- Por Modo de Distribuição

- Operadores de Controle de Pragas (OCPs)

- Canais de Varejo/Uso Doméstico

- Programas Governamentais de Controle de Vetores

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa mapeando onde os rodenticidas são utilizados legalmente e como a demanda se manifesta em contextos agrícolas e não agrícolas, para que o modelo não trate os gastos mais amplos com controle de pragas como valor de rodenticidas. Ancoramos definições e o contexto de adoção usando fontes públicas, incluindo documentos de registro e reregistro de pesticidas da EPA dos EUA, páginas de orientação regulatória e sobre biocidas da UE, estatísticas de culturas e produção da FAOSTAT, fluxos comerciais da UN Comtrade e periódicos revisados por pares de toxicologia e manejo de pragas.

Também analisamos relatórios anuais de fabricantes, apresentações a investidores, rótulos de produtos e fichas de dados de segurança, além de coberturas de imprensa confiáveis, para confirmar tendências de formulação, mix de canais e direção de preços. Quando necessário, são utilizadas assinaturas pagas que acompanham os dados financeiros das empresas, registros de patentes e dados de comércio em nível de embarque para verificar volumes e sinais de preços. Essas fontes documentais são apenas ilustrativas, e referências adicionais são utilizadas durante o estudo para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário concentra-se em validar o que está de fato sendo comprado e aplicado, traduzindo isso em um quadro realista de preço por unidade e volume. Entrevistamos fabricantes, formuladores, distribuidores, partes interessadas do controle de pragas e grandes usuários finais nas principais regiões, o que ajuda a fechar lacunas quanto a mudanças de mix (anticoagulantes versus não anticoagulantes), substituições impulsionadas por conformidade e descontos típicos por canal.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 17% | APAC: 46% |

| Nível médio: 48% | Líderes funcionais/de unidade: 39% | EMEA: 31% |

| Participantes menores: 18% | Gerentes: 44% | Américas: 23% |

Dimensionamento e Previsão de Mercado

O modelo de dimensionamento começa com uma construção top-down, na qual o uso permitido por regulamentação, a área de cultivo e armazenamento de grãos, e a intensidade de infestação urbana são traduzidos em um pool de demanda endereçável, que é então convertido em valor usando preços em nível de categoria. Para manter as estimativas fundamentadas, usamos aproximações bottom-up seletivas como verificações cruzadas, como consolidar uma amostra de receitas de fornecedores e, em seguida, verificar a razoabilidade dos volumes implícitos usando tamanhos de embalagem típicos e frequências de aplicação.

As principais entradas que moldam o modelo incluem indicadores de pressão de roedores (sazonalidade e relatórios de surtos), área plantada e volume colhido para as principais culturas, crescimento de armazéns de alimentos e capacidade de cadeia de frio, mudanças nas regras de gestão responsável de anticoagulantes, e o mix de preços entre blocos, pellets, pastas e concentrados. Quando o detalhamento por país é limitado, tratamos as lacunas usando proxies comerciais e regulatórios, ajustando com feedback de entrevistas sobre a estrutura de canal local e as faixas de preços.

Para a previsão, executamos análise de cenários usando uma lista reduzida de fatores, seguida por uma etapa de suavização exponencial para evitar reações exageradas a eventos isolados. As premissas sobre a progressão de preços são construídas a partir da inflação observada, mudanças no mix de formulações e padrões de desconto por canal, sendo então verificadas novamente por meio de feedback de especialistas antes de finalizar a execução.

Validação de Dados e Ciclo de Atualização

Verificamos os resultados em relação a sinais independentes, como tendências de importação e exportação, ações regulatórias que podem remover ou restringir ativos, e o gasto implícito por aplicação nos principais contextos de uso final. Quaisquer grandes variações são analisadas, e as premissas subjacentes são revisitadas. Chamadas de acompanhamento são acionadas quando a lógica de preço ou volume parece inconsistente entre regiões.

Antes da aprovação final, o modelo passa por revisões de analistas em várias etapas, incluindo verificações de consistência entre anos, conversões de moeda e definições de categoria. Os relatórios são atualizados anualmente, e atualizações intermediárias são adicionadas quando ocorrem eventos relevantes, como mudanças regulatórias significativas ou interrupções no fornecimento. Imediatamente antes da entrega, concluímos uma revisão final para que os clientes recebam a visão mais atualizada.

Comparação da Estimativa de Mercado de Rodenticidas da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para rodenticidas nem sempre coincidem, pois cada editora faz escolhas diferentes sobre o que incluir, qual ano tratar como referência e a velocidade assumida para a variação de preços. As diferenças também decorrem do momento cambial, já que taxas de câmbio médias versus taxas de fim de ano podem alterar um total global mesmo quando os volumes subjacentes são semelhantes.

Neste estudo, é dada atenção especial a como os ASPs são projetados ao longo do tempo e a como os valores atípicos são reverificados durante as atualizações, uma vez que o mix de rodenticidas e os descontos podem mudar rapidamente após ações de gestão responsável ou alterações de rótulo, e essa disciplina orientada por atualizações é aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 6,00 bilhões de USD (2025) | |

| Consultoria Global A | 6,20 bilhões de USD (2025) | Utiliza uma referência de ano-base que parece depender mais de extrapolação de receita histórica, com ajuste menos explícito para descontos de canal e mix de formulações, o que pode elevar o valor de 2025 em comparação com uma visão normalizada por preço. |

| Editora do Setor B | 6,60 bilhões de USD (2025) | Provavelmente aplica uma progressão de preços mais agressiva e um momento de conversão cambial diferente, e pode incluir gastos adjacentes de controle de pragas ou serviços mais amplos de manejo de roedores, o que eleva o número de 2025. |

No geral, a diferença é largamente explicada pela forma como o escopo é mantido restrito às vendas de produtos rodenticidas, pela forma como os preços são normalizados entre formas e canais, e pela forma como as escolhas de moeda e temporalidade são tratadas. Quando esses itens são definidos antecipadamente e depois revalidados durante as atualizações, o número de mercado resultante permanece mais fácil de rastrear até fatores claros de demanda e precificação.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de rodenticidas?

O mercado vale USD 6,29 bilhões em 2026 e está projetado para atingir USD 7,94 bilhões até 2031.

Qual região detém a maior participação de receita?

A América do Norte liderou em 2025 com uma participação de 35,60%, sustentada por regulamentações rigorosas de segurança alimentar e serviços profissionais de controle de pragas amplamente difundidos.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico registra a expansão mais rápida a um CAGR de 5,95% até 2031, impulsionada pela rápida urbanização e pelo aumento dos investimentos em segurança alimentar.

Qual tipo de produto domina as vendas globais?

Os rodenticidas anticoagulantes responderam por 65,40% da receita de 2025 devido à sua eficácia em dose única contra espécies de roedores resistentes.

Como as regulamentações estão moldando a dinâmica do mercado?

Medidas como a proibição de SGAR ao ar livre no Reino Unido em 2024 restringem as condições de uso e empurram os fabricantes em direção a formulações de flocumafeno e colecalciferol com rótulo ecológico.

Quais tendências tecnológicas estão influenciando o setor?

Estações de isca habilitadas por IoT que registram dados de consumo estão reduzindo os custos de serviço e ajudando os operadores de controle de pragas a otimizar as rotas de tratamento.

Página atualizada pela última vez em: