Tamanho e Participação do Mercado de Óxido de Etileno

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

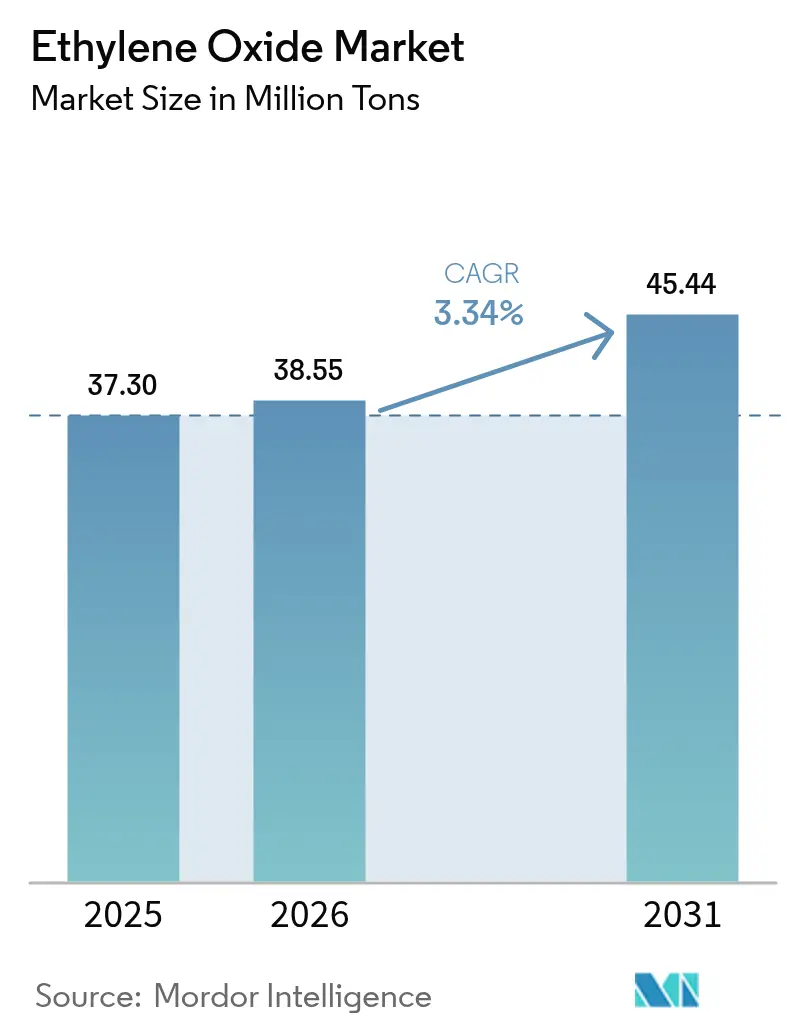

| Volume do Mercado (2026) | 38.55 Milhões de toneladas |

| Volume do Mercado (2031) | 45.44 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óxido de Etileno por Mordor Intelligence

O tamanho do mercado de Óxido de Etileno deverá crescer de 37,30 milhões de toneladas em 2025 para 38,55 milhões de toneladas em 2026 e está previsto para atingir 45,44 milhões de toneladas até 2031, a um CAGR de 3,34% no período 2026-2031. A demanda decorre de sua versatilidade como intermediário químico, com fibras de poliéster, resinas PET, surfactantes, etanolaminas e esterilizantes sustentando o crescimento do consumo. A expansão de têxteis à base de poliéster, a adoção mais ampla de PET para embalagens leves de alimentos e bebidas e os investimentos regulatórios em instalações de esterilização de dispositivos médicos permanecem como os principais impulsionadores. A rápida adoção de bio-etileno como matéria-prima, o crescente investimento em tecnologia de controle de emissões e a disseminação de iniciativas de economia circular estão remodelando as estratégias de abastecimento e abrindo novos fluxos de receita. A dinâmica competitiva favorece produtores verticalmente integrados capazes de equilibrar a volatilidade das matérias-primas, cumprir limites de emissão cada vez mais rigorosos e desenvolver derivados especiais.

Principais Conclusões do Relatório

- Por tipo de derivado, os glicóis de etileno detinham 75,02% da participação do mercado de óxido de etileno em 2025; as etanolaminas registram o crescimento previsto mais rápido, com um CAGR de 3,55% até 2031.

- Por aplicação, Fibra de Poliéster e Resinas PET lideraram com 27,86% de participação na receita em 2025, enquanto esterilização e fumigação estão posicionadas para o maior CAGR de 3,67% até 2031.

- Por setor do usuário final, o setor têxtil comandou 29,74% do total de 2025, ao passo que a categoria "outros setores" apresenta a perspectiva de CAGR mais rápida de 3,91%.

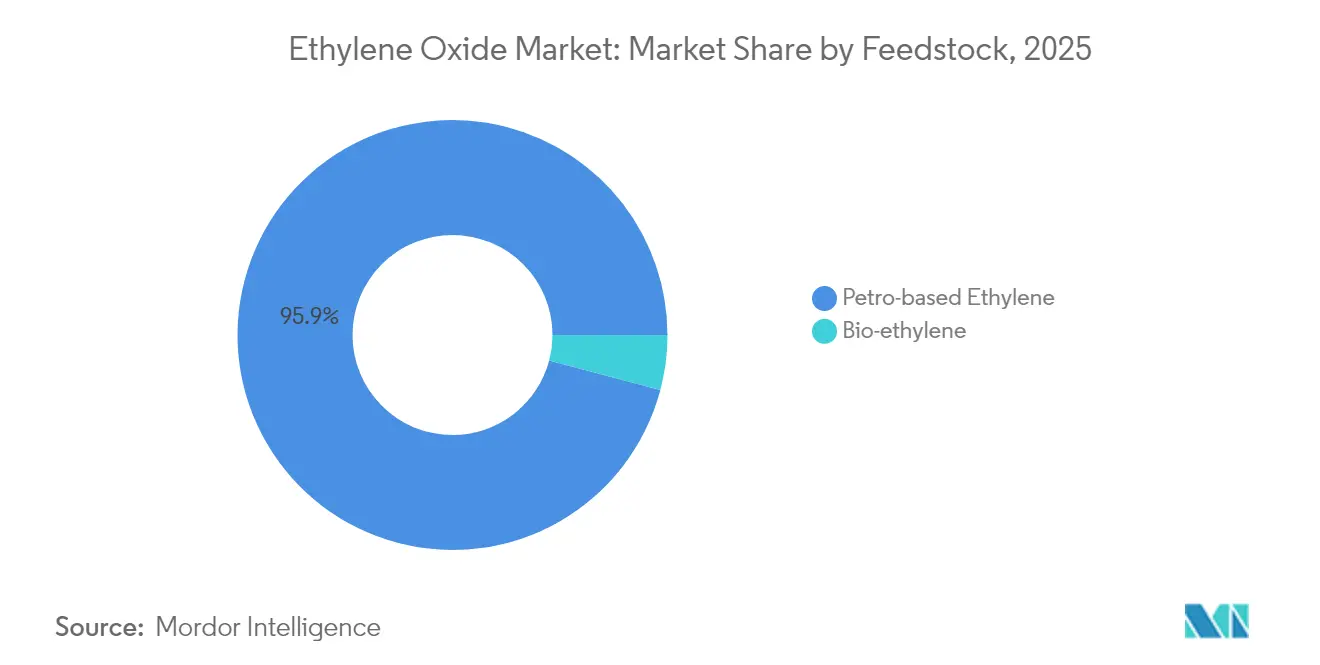

- Por matéria-prima, o etileno de base petroquímica representou 95,88% dos volumes em 2025, mas o bio-etileno exibe o CAGR mais rápido de 4,72% até 2031.

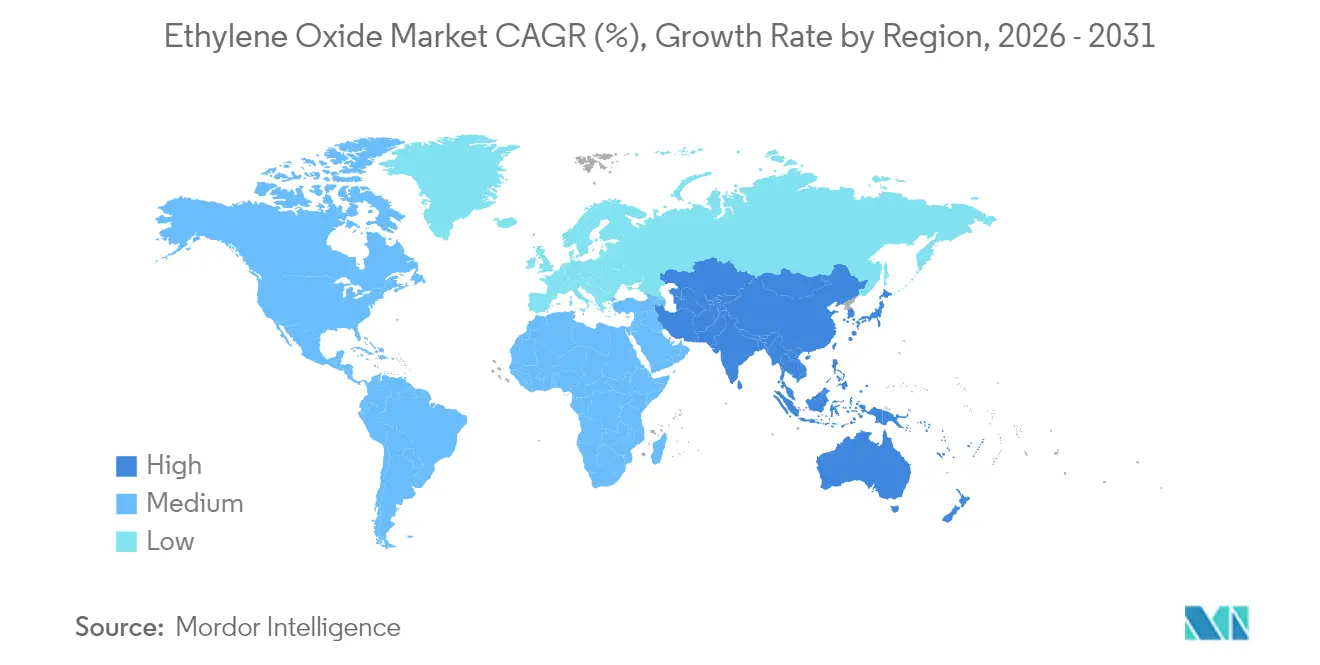

- Por geografia, a Ásia-Pacífico contribuiu com 50,72% da demanda de 2025 e está projetada para crescer a um CAGR de 3,68% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Óxido de Etileno

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Uso de PET no Setor de Alimentos e Bebidas | +0.80% | Global, maior na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda Crescente por Produtos de Uso Doméstico e Cuidados Pessoais | +0.50% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Utilização Crescente na Esterilização de Dispositivos Médicos | +0.70% | América do Norte, cadeias de suprimentos globais | Curto prazo (≤ 2 anos) |

| Demanda Crescente do Setor Têxtil e de Vestuário | +0.90% | Ásia-Pacífico | Médio prazo (2-4 anos) |

| Utilização Crescente do Setor Agrícola | +0.40% | Mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Uso de PET no Setor de Alimentos e Bebidas

A adoção de embalagens PET está se acelerando porque os proprietários de marcas preferem soluções leves e recicláveis que preservam a integridade do produto. O monoetilenoglicol derivado do óxido de etileno constitui cerca de 90% do conjunto de etilenoglicol utilizado na polimerização do PET, gerando um efeito de tração direta sobre a demanda a montante. Grandes produtores de resinas estão apoiando plataformas de reciclagem química que despolimerizam o PET pós-consumo em monômeros com rendimentos acima de 90%, viabilizando cadeias de suprimentos circulares enquanto mantêm os volumes de óxido de etileno estáveis. Empresas como a Dow reservaram programas de múltiplos milhões de toneladas métricas para fornecer plásticos circulares e renováveis anualmente até 2030. Essas iniciativas fortalecem a visibilidade da demanda de longo prazo mesmo com a mudança do mix de produtos em direção a grades recicladas.

Demanda Crescente por Produtos de Uso Doméstico e Cuidados Pessoais

Surfactantes e detergentes formulados com etoxilatos e etanolaminas oferecem eficiência de limpeza superior, especialmente em regiões com água dura. A preferência dos consumidores por ingredientes ecologicamente corretos está levando produtores como a Nouryon a certificar derivados verdes de óxido de etileno sob o esquema ISCC PLUS[1]Nouryon, "Nouryon obtém certificação ISCC PLUS para óxido de etileno verde," nouryon.com . A substituição de etoxilatos de alquilfenol por etoxilatos de álcool graxo está alinhada com as próximas regulamentações de biodegradabilidade, mantendo o desempenho. As adições de capacidade na Europa e na América do Norte estão programadas para capturar esse aumento de demanda à medida que as marcas próprias de produtos de limpeza ganham espaço nas prateleiras do varejo.

Utilização Crescente na Esterilização de Dispositivos Médicos

Aproximadamente 50% dos 20 bilhões de dispositivos médicos estéreis vendidos anualmente nos Estados Unidos dependem do óxido de etileno porque ele penetra em geometrias complexas sem degradar polímeros. A norma de emissões da EPA de 2024 exige uma eficiência de remoção de 99,9% das instalações que utilizam de 10 a 30 toneladas por ano, estimulando investimentos em lavadores catalíticos avançados e sistemas de monitoramento contínuo. A orientação transitória da FDA emitida no final de 2024 oferece flexibilidade de conformidade, evitando assim interrupções no fornecimento enquanto as inovações escalam. Os participantes do mercado com tecnologias proprietárias de controle de emissões obtêm vantagem competitiva sob essas regras mais rigorosas.

Demanda Crescente do Setor Têxtil e de Vestuário

As fibras de poliéster dominam o vestuário global devido às vantagens de durabilidade e custo, com as fábricas da Ásia-Pacífico respondendo pela maior parte da nova capacidade. Processos de reciclagem química, como a glicólise assistida por micro-ondas, podem devolver têxteis de poliéster e elastano a monômeros em 15 minutos e atingir uma taxa de circularidade de 88%. Embora os fluxos circulares possam deslocar uma fração do monoetilenoglicol virgem, a demanda regional por fibras ainda supera a oferta de reciclagem, mantendo um crescimento positivo de volume para o mercado de óxido de etileno.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Efeitos sobre a Saúde e o Meio Ambiente por Alta Exposição | -0.70% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade dos Preços da Matéria-Prima de Etileno | -0.50% | Europa com maior impacto, efeito global | Curto prazo (≤ 2 anos) |

| Alto Custo de Produção | -0.30% | Regiões com alto custo de energia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Efeitos sobre a Saúde e o Meio Ambiente por Alta Exposição

O óxido de etileno é classificado como cancerígeno, o que levou a decisão provisória da EPA de janeiro de 2025 a reduzir os limites de exposição dos trabalhadores de 0,5 ppm até 2028 para 0,1 ppm até 2035. A conformidade exige controles de engenharia onerosos, monitoramento pessoal e atualizações de capital. Alguns fabricantes de dispositivos de saúde estão acelerando a qualificação de métodos alternativos de esterilização, incluindo radiação gama, peróxido de hidrogênio vaporizado e dióxido de nitrogênio. Embora esses substitutos venham a reduzir volumes específicos, o óxido de etileno permanece indispensável para dispositivos sensíveis ao calor com lumens intrincados.

Volatilidade dos Preços da Matéria-Prima de Etileno

Os preços spot globais de etileno flutuam com as oscilações do petróleo bruto, gargalos logísticos e spreads regionais de matéria-prima. Em julho de 2024, os preços do etileno nos Estados Unidos dispararam em meio a paradas programadas de craqueadores, ampliando a vantagem dos produtores de baixo custo baseados em xisto sobre os concorrentes europeus dependentes de nafta. As tarifas de frete subiram devido a problemas de segurança nas rotas marítimas do Oriente Médio e à escassez de água no Canal do Panamá, intensificando a dispersão dos custos de entrega. Produtores com craqueadores a vapor integrados e diversificação geográfica conseguem absorver melhor essa volatilidade do que os compradores de óxido de etileno no mercado livre.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Derivado: Glicóis Dominam Enquanto Etanolaminas Aceleram

Os glicóis de etileno formaram a base do mercado de óxido de etileno em 2025, capturando 75,02% de participação à medida que a produção de fibra de poliéster e resina PET escalou na Ásia-Pacífico. A volatilidade de preços retornou após interrupções no fornecimento a montante, levando compradores asiáticos a garantir contratos de longo prazo com produtores integrados. Em paralelo, os projetos-piloto de bio-MEG estão ganhando tração à medida que os proprietários de marcas buscam opções de embalagem com menor teor de carbono.

As etanolaminas contribuem com um volume menor, mas registram o maior CAGR de 3,55% até 2031, impulsionadas por agroquímicos, tratamento de gás e demanda de cuidados pessoais. O desgargalamento da BASF em Antuérpia elevou a capacidade global de alquil etanolaminas em quase 30%, para mais de 140.000 t por ano, sublinhando o valor estratégico do segmento. O aumento dos volumes de herbicida glifosato na América Latina e na Ásia sustenta a tração da monoetanolamina, enquanto a trietanolamina encontra novas oportunidades em solventes de captura de CO₂. A forte diversificação a jusante protege essa classe de derivados da ciclicidade de um único setor.

Por Aplicação: Resinas PET Lideram em Meio ao Crescimento da Esterilização

As resinas PET e as fibras de poliéster absorveram 27,86% da demanda de óxido de etileno em 2025. O tamanho do mercado de óxido de etileno vinculado ao PET deverá crescer de forma constante à medida que as empresas de bebidas transitam do vidro e do metal para garrafas PET leves. Vias inovadoras de despolimerização, como a metanólise assistida por carbonato de dimetila, permitem rendimentos de tereftalato de dimetila superiores a 90%, abrindo fluxos de PET reciclado de alta pureza. Ao longo do horizonte de previsão, a demanda por produtos virgens se modera nas regiões desenvolvidas, mas se expande nas economias de crescimento acelerado onde a infraestrutura de reciclagem ainda é incipiente.

A esterilização e a fumigação se classificaram como a aplicação de crescimento mais rápido, com um CAGR de 3,67%. Aproximadamente 50.000 dispositivos médicos distintos dependem da esterilização por óxido de etileno, preservando polímeros termolábeis que não suportam radiação gama ou por feixe de elétrons. Mesmo com limites de emissão rigorosos, a demanda persiste porque as modalidades alternativas frequentemente não conseguem penetrar em embalagens complexas ou atingir os níveis de garantia de esterilidade exigidos. O investimento em unidades de oxidação catalítica e monitoramento contínuo de emissões permite operações em conformidade, sustentando o crescimento nesse nicho.

Por Setor do Usuário Final: Setor Têxtil Mantém a Liderança

O setor têxtil consumiu 29,74% dos volumes de 2025, pois o poliéster permaneceu como a categoria de fibra dominante. A participação do mercado de óxido de etileno para têxteis reflete as fortes bases de produção asiáticas, onde tecidos mistos e moda rápida impulsionam a demanda contínua por polímeros. Linhas avançadas de reciclagem química estão sendo integradas a grandes fábricas chinesas, permitindo a recuperação de monoetilenoglicol e ácido tereftálico em escala. Essa abordagem circular modera o crescimento da demanda por produtos virgens no longo prazo, mas aumenta a segurança do fornecimento em ecossistemas de ciclo fechado.

"Outros setores" representam o crescimento mais rápido, com um CAGR de 3,91%, refletindo a ampla utilidade dos derivados de óxido de etileno em lubrificantes, refrigerantes, produtos químicos para construção e produtos farmacêuticos especiais. O setor farmacêutico se beneficia duplamente da função do óxido de etileno como esterilizante e como precursor de excipientes como o polietilenoglicol. Os fabricantes de produtos de cuidados pessoais estão reformulando em direção a derivados sustentáveis certificados, acentuando a resiliência da demanda.

Por Matéria-Prima: Bio-Etileno Emerge como Impulsionador de Crescimento

O etileno de base petroquímica detinha 95,88% da participação de matéria-prima em 2025, aproveitando craqueadores a vapor eficientes vinculados a líquidos de gás natural de baixo custo na América do Norte e no Oriente Médio. Apesar da dominância, o segmento enfrenta obstáculos de precificação de carbono e custos de energia na Europa, desencadeando a racionalização de unidades de nafta mais antigas. Produtores diversificados protegem sua exposição por meio do coprocessamento de matérias-primas renováveis ou do uso de sistemas de certificação de balanço de massa.

O bio-etileno cresce a um CAGR de 4,72% até 2031, impulsionado pelas rotas de etanol de cana-de-açúcar brasileiras, que podem gerar pegadas de carbono negativas do berço ao portão quando o armazenamento de carbono biogênico é creditado. Avanços acadêmicos demonstram ciclos de desidrataçãoepoxidação em duas etapas que entregam 57% de seletividade de óxido de etileno a 15% de conversão em condições de ciclo químico, sugerindo uma futura produção em pequena escala sob demanda. A viabilidade comercial depende da disponibilidade de matéria-prima e dos incentivos de certificação a jusante.

Análise Geográfica

A Ásia-Pacífico permaneceu como o maior mercado de óxido de etileno em 2025, fornecendo 50,72% da demanda global e expandindo-se a um CAGR líder regional de 3,68% até 2031. A China ancora as adições de capacidade com o complexo Verbund de Zhanjiang da BASF previsto para entrar em operação em 2025. A produção da Índia cresce junto com a expansão local de fibra de poliéster, apoiada por incentivos governamentais à manufatura. Os governos regionais estão endurecendo as normas ambientais, mas os complexos integrados com controle avançado de emissões mantêm a competitividade.

A América do Norte se beneficia da economia do etano de xisto, que gera alguns dos menores custos em dinheiro de etileno do mundo. A concentração de esterilização de dispositivos médicos eleva o consumo doméstico, e a aquisição pela INEOS da unidade Bayport da LyondellBasell em 2024 consolida o fornecimento no maior mercado individual. A conformidade com as normas de emissão da EPA acelera o investimento em lavadores catalíticos e monitoramento em tempo real, estabelecendo um referencial tecnológico global.

A Europa enfrenta altos preços de energia e metas de CO₂ mais rigorosas, levando ao fechamento de 11 milhões de toneladas de capacidade química regional durante 2023-2024. Colaborações como o acordo Clariant-OMV de 2024 para fornecer derivados de etileno e óxido de etileno com menor teor de carbono visam defender a participação de mercado contra as importações. A Europa Oriental mantém competitividade seletiva por meio do acesso a gás de gasoduto e ativos estabelecidos de poliéster a jusante.

O Oriente Médio aproveita a matéria-prima vantajosa em complexos integrados, com produtores sediados na Arábia Saudita visando mercados de exportação na Ásia. A África apresenta produção local limitada, mas importações constantes para formulações de detergentes e agroquímicos. A América do Sul avança em projetos de bio-etileno no Brasil, posicionando o subcontinente como um potencial exportador líquido de derivados de baixo carbono na próxima década.

Análise da cadeia de valor

A cadeia de valor do óxido de etileno começa com o fornecimento de etileno (predominantemente de base petroquímica) e oxigênio, seguido pela oxidação catalítica em unidades dedicadas de EO utilizando catalisadores à base de prata. Muitos produtores preferem clusters petroquímicos integrados para reduzir a exposição a logísticas perigosas e para gerenciar variações de matéria-prima. O EO é então convertido no local ou nas proximidades em derivados de maior volume, liderados pelos glicóis de etileno (MEG/DEG/TEG) para poliéster e PET, além de etanolaminas, etoxilatos e surfactantes, éteres de glicol e polietilenoglicóis para detergentes, cuidados pessoais, fluidos industriais e produtos farmacêuticos.

A distribuição downstream frequentemente utiliza dutos e transporte a granel de curta distância para sites integrados, enquanto os volumes de mercado dependem mais de logística controlada de tanques. Requisitos de conformidade e controles de emissões moldam os custos operacionais e o layout das plantas. A integração vertical continua sendo uma palanca competitiva importante, ilustrada pela conclusão da aquisição, pela INEOS, do negócio de EO e derivados da LyondellBasell em Bayport, Texas, em maio de 2024, o que reforçou o controle sobre a produção de EO e a conversão em derivados, reduzindo a dependência de aquisições no mercado spot.

Cenário Competitivo

O mercado de óxido de etileno conta com multinacionais verticalmente integradas como BASF, Dow, SABIC e INEOS, cada uma controlando matéria-prima, óxido e derivados a jusante. A compra da planta Bayport pela INEOS por USD 700 milhões expande sua presença na América do Norte e sua atuação em surfactantes a jusante. A BASF aumentou a capacidade de óxido em Antuérpia em 2024 e continua a integrar derivados em especialidades de alta margem. A Dow prioriza o desenvolvimento de polímeros circulares que sustenta o crescimento da demanda por reciclagem de monoetilenoglicol e PET.

A diferenciação pela sustentabilidade está crescendo. A Dow divulgou planos para comercializar 3 milhões de toneladas métricas de soluções renováveis e circulares anualmente até 2030, com o objetivo de fidelizar clientes-chave do setor de bens de consumo em estruturas de fornecimento de longo prazo. Os fornecedores de tecnologia competem com catalisadores de prata avançados que permitem maior seletividade e ciclos de operação mais longos, reduzindo o consumo de energia e a formação de subprodutos.

Os novos participantes do mercado exploram projetos de acoplamento oxidativo em pequena escala ou de rota biológica que prometem implantação modular próxima a fontes de biomassa. Os produtores estabelecidos contra-atacam oferecendo grades de baixo carbono sob sistemas de contabilidade de balanço de massa e investindo em programas de recolhimento em ciclo fechado com recicladores de PET. As barreiras de propriedade intelectual e as economias de escala mantêm o setor moderadamente consolidado, mas as mudanças regulatórias regionais podem redesenhar rapidamente as posições competitivas.

Líderes do Setor de Óxido de Etileno

BASF SE

China Petrochemical Corporation

Dow

SABIC

Shell plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está se desenvolvendo um espaço em branco em torno do óxido de etileno e seus derivados de baixo carbono e balanço de massa, onde os produtores podem se diferenciar sem forçar os usuários finais a redesenhar formulações ou qualificar novas químicas. Ações do setor, como a colaboração entre Clariant e OMV, em julho de 2024, para reduzir a pegada de carbono do etileno e dos derivados de óxido de etileno, e a colaboração entre Syensqo e Shell Chemicals Europe, em abril de 2026, sobre soluções de óxido de etileno de baixo carbono e balanço de massa, indicam caminhos ativos de comercialização para linhas de produtos certificados. Essas linhas se conectam aos requisitos de embalagem de marcas próprias e de sourcing de cuidados pessoais e domésticos.

Uma segunda área de oportunidade é desenvolver capacidades que sustentem tanto o crescimento da oferta quanto a conformidade em regiões de alto crescimento e usos finais regulados. Na China, o projeto de etileno China-Arábia Saudita Gulei reportou progresso na instalação de equipamentos importantes de óxido de etileno em janeiro de 2026, reforçando o movimento em direção a uma oferta integrada baseada na Ásia para poliéster, PET e surfactantes. Nos Estados Unidos, a EPA publicou uma emenda proposta em março de 2026 à NESHAP de 2024 para instalações de esterilização comercial, mantendo o desempenho de emissões e a demonstração de conformidade centrais nas decisões de investimento. Isso sustenta a demanda contínua por melhorias de abatimento e monitoramento, e incentiva cadeias de fornecimento de EO capazes de documentar conformidade para clientes de esterilização de dispositivos médicos.

Desenvolvimentos recentes do setor

- Abril de 2026: A Syensqo S.A. e a Shell Chemicals Europe B.V. anunciaram uma colaboração para avançar soluções de óxido de etileno de baixo carbono e balanço de massa, utilizando matérias-primas de menor carbono da Shell Chemicals. A colaboração expande os caminhos comercialmente disponíveis para descarbonizar surfactantes e intermediários ligados ao EO, sem exigir que os usuários finais alterem suas especificações de desempenho, apoiando uma adoção mais amplo de graus certificados de baixo carbono.

- Março de 2026: A BASF SE inaugurou seu novo site Verbund em Zhanjiang, China, projetado para atender clientes locais com cadeias de valor integradas baseadas em etileno, que incluem óxido de etileno e surfactantes downstream, além de precursores de fluido de freio. O projeto reforça a integração de fornecimento na Ásia-Pacífico e o papel de grandes complexos multi-derivados na gestão da segurança, logística e competitividade de custos do EO.

- Maio de 2024: A INEOS concluiu a aquisição do negócio de Óxido de Etileno e Derivados da LyondellBasell, incluindo instalações de produção em Bayport, Texas, Estados Unidos. A aquisição consolidou uma presença integrada de EO e derivados na América do Norte e melhorou o controle de fornecimento para cadeias downstream importantes, como glicóis e surfactantes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de óxido de etileno abrange o óxido de etileno a granel produzido e consumido como intermediário petroquímico, medido em volume físico no ponto de produção ou comercialização (antes de ser convertido em derivados downstream).

Exclusões de escopo: Os derivados de óxido de etileno (como glicol de etileno, etanolaminas, éteres de glicol e surfactantes) são excluídos do total de mercado e tratados apenas como impulsionadores de demanda.

Visão geral da segmentação

- Por Derivado

- Glicóis de Etileno

- Monoetilenoglicol (MEG)

- Dietilenoglicol (DEG)

- Trietilenoglicol (TEG)

- Etoxilatos

- Etanolaminas

- Éteres de Glicol

- Polietilenoglicol

- Outros Derivados

- Glicóis de Etileno

- Por Aplicação

- Fibra de Poliéster e Resinas PET

- Surfactantes e Detergentes

- Esterilização e Fumigação

- Refrigerante e Anticongelante

- Excipientes Farmacêuticos

- Outras Aplicações

- Por Setor do Usuário Final

- Automotivo

- Agroquímicos

- Alimentos e Bebidas

- Têxtil

- Cuidados Pessoais

- Farmacêuticos

- Detergentes

- Outros Setores do Usuário Final

- Por Matéria-Prima

- Etileno de Base Petroquímica

- Bio-Etileno

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa mapeando onde o óxido de etileno é produzido e onde é utilizado, o que é então relacionado a sinais publicados de produção, comércio e produção industrial. Fontes públicas, como USGS, UN Comtrade, a US Energy Information Administration e séries macroeconômicas da OCDE/Banco Mundial, ajudam a ancorar o contexto de matéria-prima, os fluxos comerciais e a direção da demanda regional.

Também revisamos registros e materiais para investidores de produtores e grandes fabricantes de derivados, seguidos por informações de associações e reguladores que explicam as taxas de operação, expansões e restrições relacionadas à segurança. Para preencher lacunas que as tabelas públicas não mostram claramente, utilizamos assinaturas pagas para dados financeiros de empresas e uma visão de importação/exportação em nível de embarque para rotas selecionadas, principalmente para verificar a intensidade comercial e a direção dos preços. Esses exemplos são ilustrativos, e outras fontes também foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar quanto óxido de etileno está realmente circulando pelas plantas e canais de mercado em cada região principal, além de verificar a divisão entre uso cativo e vendas externas. Conversamos com produtores, distribuidores e compradores downstream, e testamos suposições sobre taxas de operação, cronogramas de paradas e restrições regionais para manter o modelo de volume final alinhado com o que os respondentes observam na prática.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 13% | APAC: 49% |

| Nível médio: 47% | Líderes funcionais/de unidade: 42% | EMEA: 30% |

| Players menores: 14% | Gerentes: 45% | Américas: 21% |

Dimensionamento de mercado e previsão

O dimensionamento é construído usando uma abordagem top-down, na qual a capacidade de produção, os padrões de utilização e os movimentos comerciais reconstroem o volume disponível de óxido de etileno por região, sendo posteriormente reconciliado com indicadores de demanda downstream. Uma vez formados os totais regionais, eles são verificados com aproximações bottom-up seletivas, como a amostragem de adições e desativações de capacidade em nível de planta, e o uso de faixas de utilização típicas discutidas em entrevistas para ajustar os totais quando necessário.

As principais entradas utilizadas no modelo incluem adições e paralisações de capacidade anunciadas, faixas observadas de taxas de operação (incluindo impactos de paradas), sinais de restrição de matéria-prima de etileno, balanços de importação-exportação para rotas principais, e o momentum de demanda visível em grandes cadeias consumidoras, como PET e detergentes. Quando as informações em nível de planta estão incompletas, as lacunas são tratadas aplicando pressupostos conservadores de utilização, que são posteriormente testados novamente com feedback de especialistas e verificações comerciais.

Para a previsão, é utilizada análise de cenários para refletir diferentes velocidades de ramp-up de novas unidades e diferentes níveis de disciplina operacional, e os pesos dos cenários são revisados com participantes do setor para que o caminho final não seja excessivamente otimista. O resultado é mantido em termos de volume, para que permaneça comparável entre regiões mesmo quando os preços variam de ano a ano.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações que buscam discrepâncias entre a matemática de capacidade, os balanços comerciais e os sinais de demanda downstream, e então as exceções são revisadas antes da aprovação final. Se uma região apresentar um salto inusitado, as suposições são revisadas e, quando necessário, os entrevistados são recontatados para confirmar se a mudança está ligada a um início de operação, uma paralisação, ou uma variação comercial de curto prazo.

Os relatórios são atualizados anualmente, e atualizações intermediárias são realizadas quando ocorrem eventos materiais, como grandes anúncios de capacidade, paralisações importantes ou mudanças de política que afetam o comércio. Antes da entrega, um analista realiza uma nova revisão dos principais insumos, para que os clientes recebam a visão mais atualizada disponível naquele momento.

Tamanho do mercado de óxido de etileno da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado de óxido de etileno publicados frequentemente não coincidem, pois algumas fontes medem o intermediário em si, enquanto outras incorporam o valor dos derivados downstream no mesmo total, além de utilizarem anos-base e momentos de conversão cambial diferentes. As diferenças também podem surgir da forma como o consumo cativo é contabilizado em relação às vendas de mercado, e da rapidez com que se assume que a nova capacidade entrará em operação.

Os principais fatores de discrepância aqui são a unidade de medida e o limite do produto, já que algumas estimativas são baseadas em receita e podem variar principalmente devido a oscilações de preço, enquanto outras acompanham o volume físico ligado à capacidade e à utilização. Quando o mercado é expresso em toneladas e restrito ao óxido de etileno antes da conversão, a dispersão diminui, e essa é a lógica de contagem aplicada no produto de trabalho da Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 38,55 milhões de USD (2026) | |

| Editora do setor A | 34,11 bilhões de USD (2024) | Este valor é apresentado em USD e parece representar o valor de consumo, o que pode incorporar suposições de preços e pode misturar cadeias de valor de forma diferente de um escopo de intermediário de óxido de etileno baseado apenas em volume. |

| Editora do setor B | 34,59 bilhões de USD (2025) | A estimativa é baseada em receita, com um ano-base diferente e uma janela de previsão mais longa, o que pode alterar os totais se o valor ligado a derivados, a progressão de preços ou o momento de conversão cambial forem tratados de forma diferente. |

No geral, a tabela mostra que a maior parte da variação é explicada pelo fato de o mercado ser expresso em toneladas ou em valor em USD, e pela rigidez com que a contagem se limita ao óxido de etileno em vez de avançar para os derivados. Ao manter as suposições vinculadas à capacidade, à utilização e aos sinais comerciais, o total resultante torna-se mais fácil de rastrear e reproduzir quando novas plantas entram em operação ou quando as taxas de operação mudam.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento no mercado de óxido de etileno?

Espera-se que a demanda por fibras de poliéster, embalagens PET, esterilização de dispositivos médicos e surfactantes sustentáveis mantenha os volumes crescendo a um CAGR de 3,34% até 2031.

Por que a Ásia-Pacífico é a região líder?

A forte manufatura têxtil, a expansão das plantas de resinas PET e os grandes complexos químicos integrados conferem à Ásia-Pacífico uma participação de 50,72% e a perspectiva de CAGR mais rápida de 3,68%.

Qual segmento de derivado está crescendo mais rapidamente?

As etanolaminas, sustentadas pela demanda de agroquímicos e cuidados pessoais, registram um CAGR de 3,55% de 2026 a 2031.

Como o endurecimento das regulamentações da EPA está afetando o mercado?

As instalações devem reduzir as emissões de óxido de etileno em até 99,9%, estimulando pesados investimentos em lavadores catalíticos, mas preservando a demanda por esterilização devido à ausência de substitutos completos.

Qual é o volume atual do mercado global de óxido de etileno?

O tamanho do mercado de óxido de etileno foi de 38,55 milhões de toneladas em 2026.

Página atualizada pela última vez em: