Tamanho e Participação do Mercado de Sistemas de Transporte Inteligente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 52.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 83.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Transporte Inteligente por Mordor Intelligence

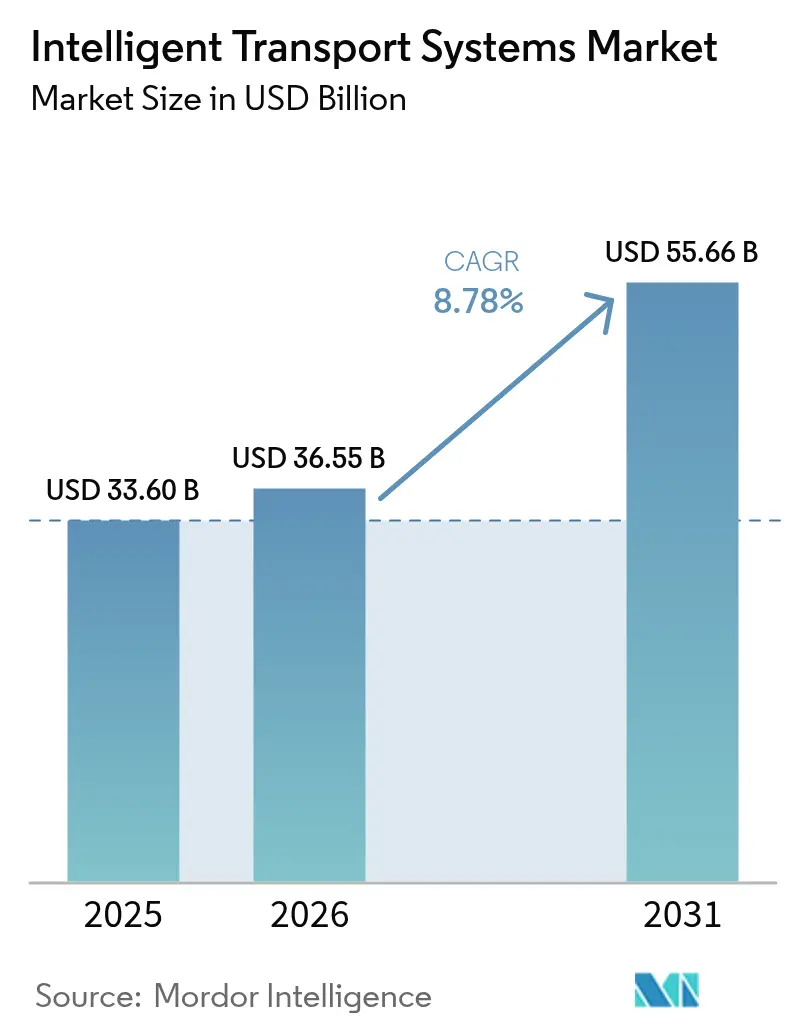

Espera-se que o tamanho do mercado de Sistemas de Transporte Inteligente cresça de USD 33,6 bilhões em 2025 para USD 36,55 bilhões em 2026 e está previsto para atingir USD 55,66 bilhões até 2031 a um CAGR de 8,78% no período 2026-2031. O crescimento decorre da fusão de computação de borda, inteligência artificial e protocolos de veículos conectados que permitem às agências monetizar fluxos de dados antes considerados custos de infraestrutura irrecuperáveis. O financiamento do setor público vinculado a metas de segurança e clima, como a alocação de USD 62 bilhões da Lei de Infraestrutura Bipartidária para corredores conectados, encurta os ciclos de compra e amplia os orçamentos endereçáveis.[1]Departamento de Transportes dos EUA, "Avisos de Financiamento da Lei de Infraestrutura Bipartidária," transportation.gov Os requisitos obrigatórios de ADAS sob o Regulamento Geral de Segurança II da UE aceleram a demanda por integração entre infraestrutura e veículos.[2]Comissão Europeia, "Regulamento Geral de Segurança II," ec.europa.eu. Ao mesmo tempo, a inflação dos custos de materiais pressiona as agências a favorecer atualizações definidas por software em detrimento de projetos de alargamento intensivos em concreto, impulsionando o mercado de Sistemas de Transporte Inteligente em direção a implantações em nuvem, borda e névoa. A convergência de plataformas também atrai participantes não tradicionais que veem receita em análises e serviços V2X em vez de ativos físicos.

Principais Conclusões do Relatório

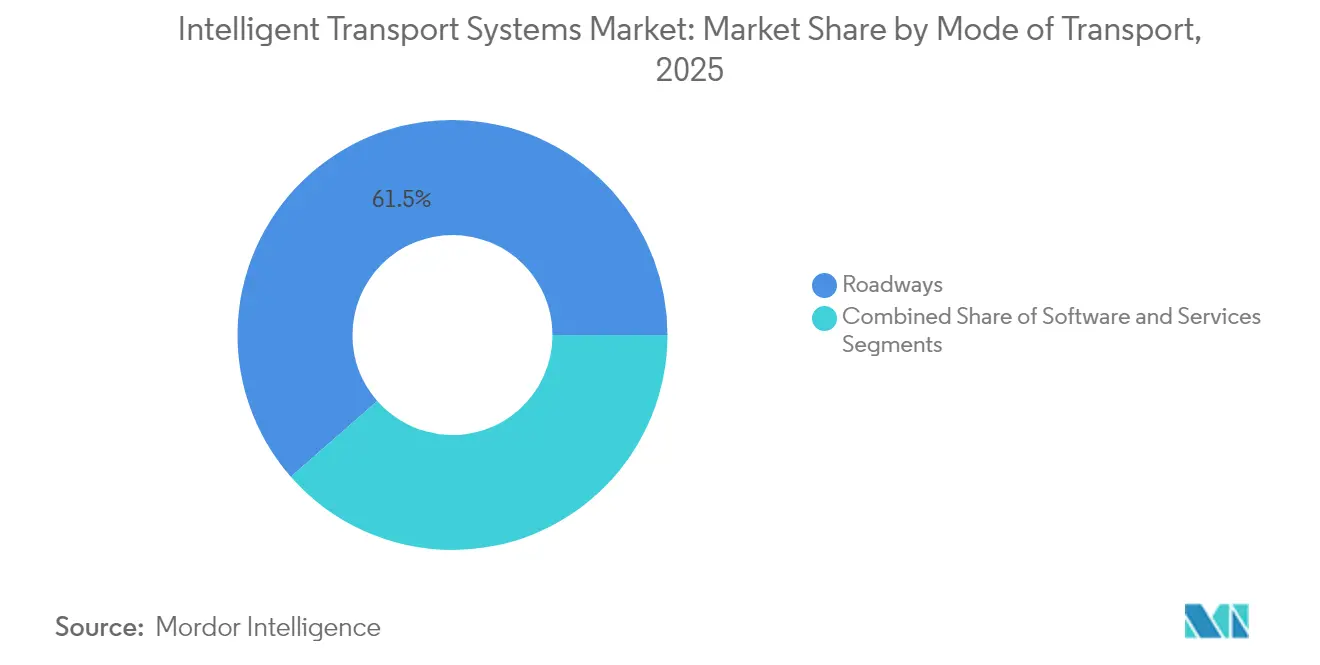

- Por modo de transporte, as rodovias lideraram com 61,45% de participação na receita do mercado de Sistemas de Transporte Inteligente em 2025, enquanto as aplicações marítimas estão projetadas para expandir a um CAGR de 12,86% até 2031.

- Por componente, o hardware representou 48,55% de participação no mercado de Sistemas de Transporte Inteligente em 2025; o software é o componente de crescimento mais rápido, com um CAGR de 13,84% até 2031.

- Por tipo, os sistemas avançados de gestão de tráfego detinham 38,05% do tamanho do mercado de Sistemas de Transporte Inteligente em 2025, enquanto os sistemas cooperativos de infraestrutura veicular avançam a um CAGR de 15,12%.

- Por aplicação, a gestão de tráfego comandou 40,85% do tamanho do mercado de Sistemas de Transporte Inteligente em 2025; os serviços de suporte a Veículos Conectados e Autônomos mostram a trajetória mais forte, com um CAGR de 17,92%.

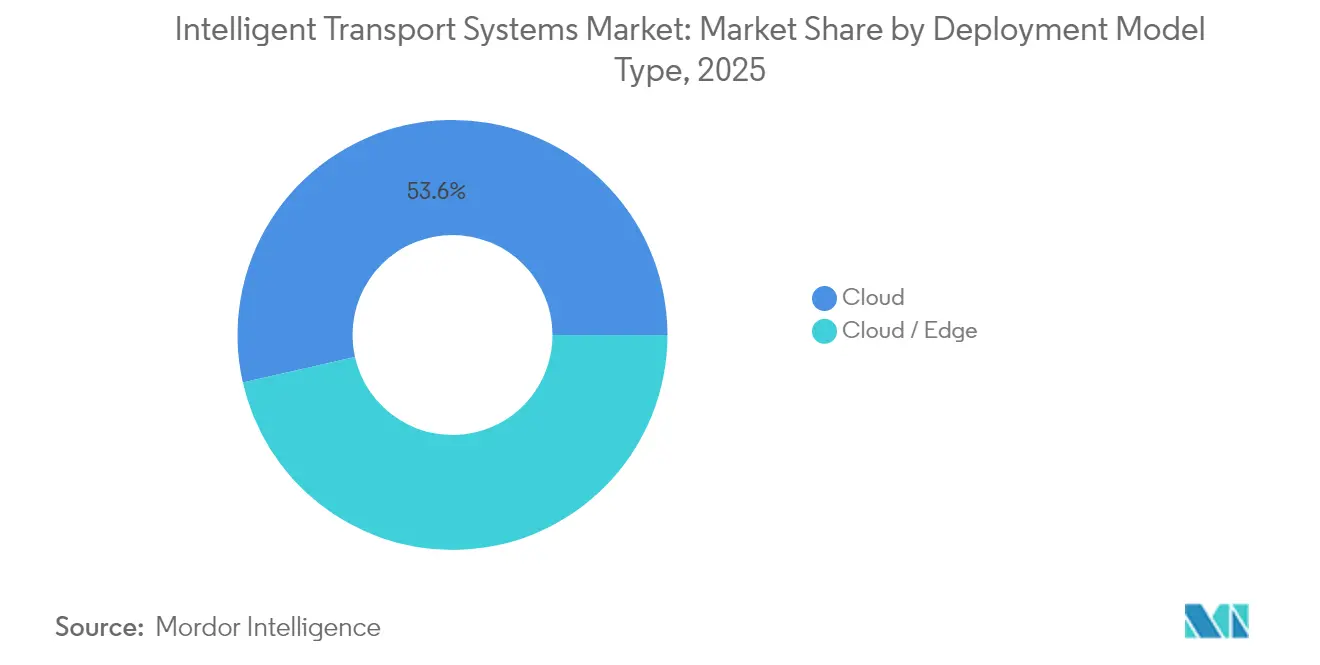

- Por modo de implantação, a nuvem capturou 53,55% da participação do mercado de Sistemas de Transporte Inteligente em 2025; as arquiteturas de borda/névoa estão crescendo a um CAGR de 17,22%.

- Por tecnologia, os sensores IoT e a comunicação V2X formaram 39,45% do mix tecnológico de 2025 no mercado de Sistemas de Transporte Inteligente, enquanto as soluções 5G e C-V2X estão previstas para crescer a um CAGR de 15,54%.

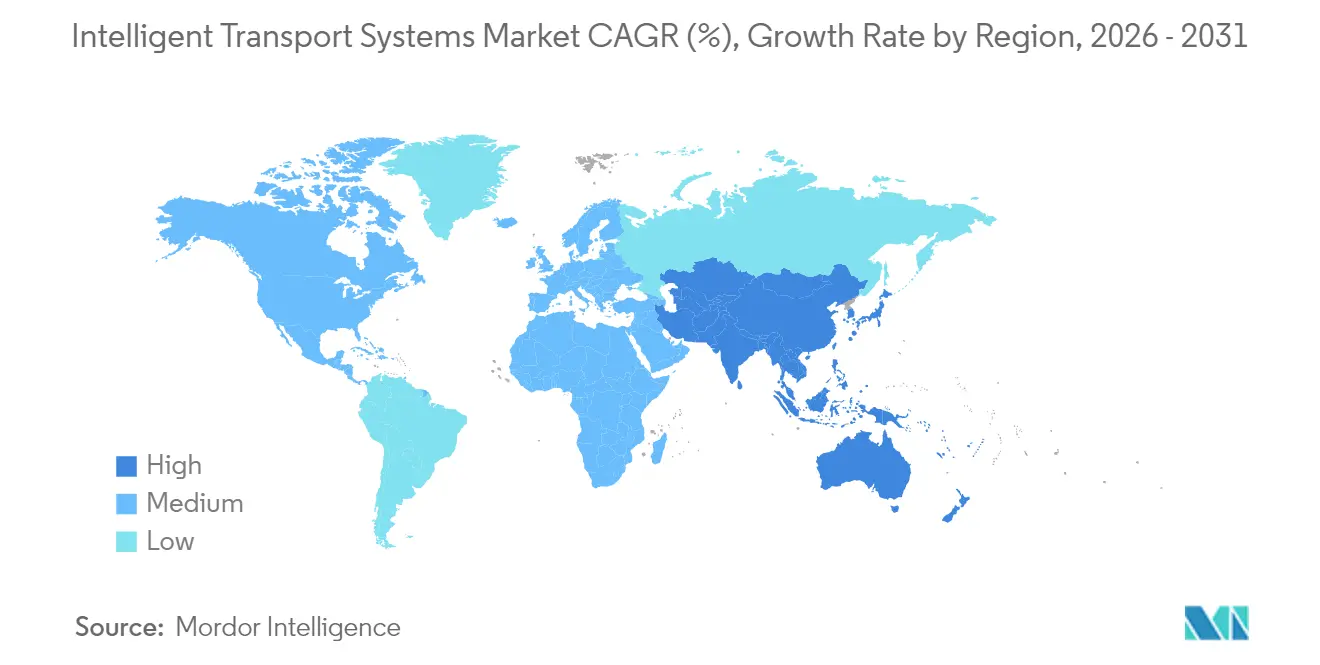

- A América do Norte contribuiu com 27,65% de participação no mercado de Sistemas de Transporte Inteligente em 2025; a Ásia-Pacífico é a geografia de crescimento mais rápido, com um CAGR de 10,16%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Transporte Inteligente

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do financiamento governamental para cidades inteligentes e segurança no trânsito | +2.1% | Global, concentrado na América do Norte e na UE | Médio prazo (2-4 anos) |

| Congestionamento urbano crescente exigindo implantações de ATMS | +1.8% | Núcleo da Ásia-Pacífico, com expansão para cidades do Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Regulamentações obrigatórias de segurança viária (e-Call, ADAS) | +1.5% | UE como primário, América do Norte como secundário | Médio prazo (2-4 anos) |

| Gêmeos digitais de IA nativos de borda para otimização em tempo real | +1.4% | Regiões piloto globais | Longo prazo (≥ 4 anos) |

| Integração de ativos de carregamento de veículos elétricos com plataformas de Sistemas de Transporte Inteligente | +1.2% | América do Norte e UE em expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Monetização de dados provenientes de análises de veículos conectados | +0.9% | Global, liderado pela América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Financiamento Governamental para Cidades Inteligentes e Segurança no Trânsito

Programas federais e supranacionais estão direcionando somas sem precedentes para a construção de corredores conectados. O Departamento de Transportes dos EUA concedeu USD 54 milhões em subsídios SMART somente em 2024, com o objetivo de fazer as agências migrarem de planos de temporização reativos para controle de fluxo preditivo assistido por IA. Em paralelo, o Programa Europa Digital da UE reservou EUR 7,5 bilhões até 2027 para infraestrutura digital, com os sistemas de transporte inteligente identificados como peça central por reduzirem emissões enquanto elevam a competitividade. Execuções em nível estadual, como o corredor V2X de USD 19,6 milhões do Arizona, provam com que rapidez os recursos se traduzem em ativos que produzem dados monetizáveis.[3]Departamento de Transportes do Arizona, "Projeto de Corredor de Veículos Conectados," azdot.goV Ciclos de adjudicação de contratos que antes se estendiam por cinco anos agora se encerram em menos de dois, recompensando fornecedores que empacotam análises completas com hardware pronto para implantação. Os primeiros adotantes obtêm vantagens duradouras de pioneirismo ao colher fluxos de dados antes que regiões concorrentes possuam densidade de sensores equivalente.

Congestionamento Urbano Crescente Exigindo Implantações de ATMS

O congestionamento diário transformou os sistemas avançados de gestão de tráfego de algo desejável em uma necessidade fiscal. Uma auditoria no Condado de Anne Arundel, Maryland, constatou que um único cruzamento movimentado custa aos usuários USD 324.000 em tempo perdido e USD 48.000 em combustível excedente por ano, catalisando a rápida aquisição de ATMS. O programa veículo-estrada-nuvem de Pequim reduziu em 15% os tempos médios de viagem em 1.200 interseções, compelindo megacidades rivais a seguir o mesmo caminho. Os ajustes de sinalização habilitados por IA em Boston eliminaram 30% das paradas nos principais nós do centro da cidade, demonstrando que os controladores legados podem ser reaproveitados via software em vez de reconstruídos em concreto. O aumento dos preços do aço e do asfalto — os custos de construção de rodovias subiram 24% em 2024 — deixa a otimização por software como o único remédio viável para o congestionamento para agências com orçamento limitado.

Regulamentações Obrigatórias de Segurança Viária (e-Call, Integração de ADAS)

O Regulamento Geral de Segurança II da UE obriga todos os novos carros vendidos a partir de julho de 2024 a incluir Assistência Inteligente de Velocidade, Frenagem de Emergência Avançada e outras capacidades de ADAS, forçando uma infraestrutura complementar capaz de trocar dados com a frota. O Regulamento ONU n.º 157 sobre Manutenção Automatizada de Faixa estabelece coerência global que incentiva os corredores de carga transfronteiriços a adotar padrões V2X harmonizados. Um impulso semelhante está se espalhando para o domínio marítimo, onde a Guarda Costeira dos EUA agora exige gestão de riscos de cibersegurança em instalações portuárias, aumentando a pressão por planos de dados unificados de resposta a incidentes. Antes opcional, a conectividade entre infraestrutura e veículos está se tornando obrigatória, consolidando uma base de receita confiável para fornecedores de unidades de beira de estrada, gestão de certificados e serviços de atualização OTA.

Gêmeos Digitais de IA Nativos de Borda Habilitando a Otimização de Fluxo em Tempo Real

A computação de borda move a inferência da nuvem para a calçada. A Flow Labs e a Michelin demonstraram um gêmeo digital de desempenho de pneus que se atualiza a cada poucos milissegundos dentro da ECU do veículo, contornando os atrasos de ida e volta para nuvens públicas. A plataforma de sinalização com IA da NoTraffic em Maryland reduziu os tempos de resposta de veículos de emergência em 25% por meio de divisões preditivas. Pesquisas da Universidade de Wisconsin provaram que o raciocínio hierárquico pode replicar a temporização de sinais humanos com 90% menos parâmetros, adequando-se a caixas de borda econômicas. Os gêmeos digitais reduzem os ciclos de validação para novos esquemas de faseamento de meses para horas e abrem novos fluxos de receita à medida que os municípios licenciam suas redes virtuais para testes de veículos autônomos de terceiros.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e de modernização de infraestrutura legada | –1.8% | Mercados desenvolvidos com ativos envelhecidos | Curto prazo (≤ 2 anos) |

| Fragmentação de interoperabilidade e padrões | –1.2% | Corredores transfronteiriços em todo o mundo | Médio prazo (2-4 anos) |

| Custos crescentes de conformidade com responsabilidade em cibersegurança | –0.9% | América do Norte e UE | Médio prazo (2-4 anos) |

| Regras de transparência de algoritmos de IA | –0.7% | UE como primário, com expansão para outros mercados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e de Modernização de Infraestrutura Legada

A inflação anual dos custos de construção de rodovias atingiu 24% em 2024, corroendo o valor real dos orçamentos reservados e levando as agências a adiar atualizações não críticas. Os preços do aço subiram 11,2%, reduzindo o poder de compra da Lei de Infraestrutura Bipartidária em aproximadamente 40%, de acordo com o Instituto Americano de Ferro e Aço. Grandes modernizações, como o projeto de iluminação inteligente de EUR 80 milhões de Copenhague, ainda exigem retornos de vários anos que os mercados de títulos municipais têm dificuldade em garantir.[4]Cidade de Copenhague, "Relatório de Economia de Energia em Iluminação Inteligente," kk.dk Consequentemente, muitas agências migram para implantações incrementais com prioridade em software que prolongam a vida útil dos gabinetes analógicos em vez de substituições completas de controladores. As taxas de integração frequentemente superam os preços dos dispositivos, forçando os escritórios de compras a distribuir a modernização por vários ciclos fiscais e atrasando os ganhos de desempenho em todo o sistema.

Custos Crescentes de Conformidade com Responsabilidade em Cibersegurança

As regras cibernéticas propostas pela TSA e os mandatos da Guarda Costeira impõem requisitos contínuos de avaliação de riscos e aplicação de patches aos proprietários de ativos. Os operadores marítimos enfrentam um ônus acumulado de USD 1,2 bilhão para satisfazer as diretrizes de segurança portuária. As ferrovias com redes de sinalização dispersas precisam modernizar pontos de controle mais antigos com gateways seguros que custam mais do que o preço de instalação original, de acordo com os avisos da Administração Federal de Ferrovias. Os prêmios de seguro no setor de transportes da Ásia-Pacífico sobem quase 50% a cada ano, sinalizando custos crescentes de violações. Fornecedores menores têm dificuldade em financiar auditorias ISO-27001, SOC 2 e setoriais específicas, restringindo o campo competitivo e desacelerando a velocidade de inovação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Transporte: A Automação Marítima Impulsiona a Integração Intermodal

O segmento marítimo capturou apenas 6,35% da receita do mercado de Sistemas de Transporte Inteligente em 2025, mas registra o CAGR mais rápido de 12,86% à medida que os portos implantam automação, gêmeos digitais e rebocadores autônomos. As rodovias mantiveram 61,45% de participação, equivalente à maior fatia do tamanho do mercado de Sistemas de Transporte Inteligente, apoiadas por programas nacionais de segurança. Os investimentos em guindastes de cais equipados com visão de IA e links 5G melhoram o rendimento dos berços e sincronizam com as frotas de caminhões, reduzindo o tempo de permanência de contêineres em 20%. O lançamento do táxi aéreo autônomo EH216 S da EHang ilustra como as vias aéreas superam os gargalos terrestres, embora o subsegmento ainda seja incipiente. As ferrovias se beneficiam do controle de direito de passagem; os operadores de carga dos EUA reduziram as falhas de locomotivas em 40% por meio de análises de borda que identificam defeitos horas antes das avarias.

Olhando para o futuro, a orquestração intermodal alinha os horários de navegação com os slots ferroviários e o despacho de caminhões, elevando a utilização de ativos em todo o sistema. O mercado de Sistemas de Transporte Inteligente recompensa cada vez mais soluções que modelam fluxos marítimos, ferroviários e rodoviários em um único tecido de dados. As plataformas de nuvem portuária da China já integram guindastes de pátio, câmeras de portão e bancos de dados alfandegários, antecipando a adoção global. Os projetos rodoviários agora pilotam interseções C-V2X que transmitem a temporização de sinais para caminhões pesados, reduzindo o combustível em marcha lenta. Coletivamente, essas tendências direcionam o financiamento para camadas de software que equilibram a carga entre os modos, reduzindo o congestionamento e as emissões nos horários de pico.

Por Componente: As Plataformas de Software Superam os Modelos de Receita de Hardware

O hardware ainda representou 48,55% da receita em 2025, mas o CAGR de 13,84% do software sinaliza uma profunda mudança. As agências valorizam o licenciamento flexível que acompanha a evolução dos padrões de segurança, deixando de lado os controladores com licença perpétua. Os serviços, consultoria, integração e cibersegurança gerenciada expandem-se mais rapidamente dentro do pacote de software, refletindo a necessidade de otimização contínua em vez de trocas periódicas de equipamentos. A participação do mercado de Sistemas de Transporte Inteligente para hardware se erosará à medida que os nós IoT se tornem commodities; as unidades de beira de estrada se tornam simples coletores de dados alimentando pipelines de IA.

Os fornecedores agora agrupam painéis de análise com atualizações de firmware, convertendo transações únicas em anuidades. Os contêineres de borda permitem a implantação over-the-air de novos algoritmos que prolongam a vida útil do hardware e reduzem o custo total de propriedade, um argumento de venda fundamental em meio a restrições orçamentárias. À medida que os gateways modulares substituem os gabinetes monolíticos, as aquisições migram de desembolso de capital para modelos de despesas operacionais semelhantes ao SaaS. O resultado é um ciclo virtuoso: a receita recorrente financia a P&D que, por sua vez, eleva o desempenho do sistema, aprofundando a dependência dos clientes na plataforma.

Por Tipo: O Surgimento do CVIS Sinaliza a Convergência entre Infraestrutura e Veículos

Os Sistemas Avançados de Gestão de Tráfego (ATMS) detinham 38,05% do tamanho do mercado de Sistemas de Transporte Inteligente em 2025, ancorados pelo controle de sinais urbanos. Os Sistemas Cooperativos de Infraestrutura Veicular (CVIS), no entanto, mostram um CAGR de 15,12%, superando todos os outros tipos. Os casos de sucesso do CVIS agora surgem em pilotos estaduais onde carros de passageiros Audi consultam a fase e a temporização dos sinais para reduzir a espera nas interseções em 15%. O ATIS, o ATPS e o APTS apresentam crescimento moderado, mas cada vez mais se conectam aos backbones do CVIS para coletar dados mais ricos.

À medida que as montadoras incorporam modems 5G nas linhas de produção, a infraestrutura que fala a mesma linguagem ganha valor estratégico. O mercado de Sistemas de Transporte Inteligente recompensa as jurisdições que instalam gestão de certificados e detecção de comportamento inadequado antecipadamente, lançando as bases para o platooning de carga e ônibus autônomos. Uma vez que a densidade V2X ultrapasse uma massa crítica, acadêmicos preveem que um sinal de "fase branca" poderia reduzir os atrasos em 25% ao permitir que veículos equipados governem as interseções — uma perspectiva que acelera a aquisição de CVIS.

Por Aplicação: O Suporte a VAC Redefine os Modelos de Serviço de Transporte

A gestão de tráfego manteve 40,85% de participação em 2025, mas o suporte a Veículos Conectados e Autônomos (VAC) avança com um CAGR de 17,92%. O tamanho do mercado de Sistemas de Transporte Inteligente para suporte a VAC crescerá à medida que as frotas demandem mapas HD, atualizações over-the-air e percepção cooperativa. As plataformas de transporte público e bilhetagem evoluem para aplicativos de concierge multimodal. A gestão de carga e frotas aproveita as ferramentas de VAC para dimensionar corretamente os equipamentos e evitar o congestionamento nos horários de pico, reduzindo os custos de combustível em dois dígitos.

O monitoramento ambiental usa carros conectados como sensores móveis, transmitindo métricas de CO₂ e partículas rua a rua. A cobrança dinâmica de pedágios agora varia por minuto em vez de por hora, aproveitando dados granulares de fluxo de sondas VAC. O estacionamento inteligente migra da detecção de vagas para a orquestração de meio-fio para desembarques autônomos, aumentando a capacidade efetiva sem novas construções. Cada subaplicação alimenta um lago de dados que as agências podem monetizar sob modelos de dados abertos ou compartilhamento de receita, expandindo o mercado de Sistemas de Transporte Inteligente além do alívio do congestionamento para novas categorias de serviço.

Por Modo de Implantação: A Computação de Borda Transforma a Economia de Latência

As implantações em nuvem ainda representam 53,55% de participação, dada sua dominância no armazenamento de arquivos e análises pesadas. No entanto, a borda/névoa cresce 17,22% ao ano, pois os casos de uso críticos para a segurança exigem reações abaixo de 10 ms. A prevenção de colisões, os alertas para usuários vulneráveis da via e o platooning adaptativo exigem inferência local. O mercado de Sistemas de Transporte Inteligente agora vê cidades instalando nós de beira de estrada equipados com GPU que hospedam microsserviços em contêineres, reduzindo as necessidades de backhaul em até 90%.

Arquiteturas híbridas emergem nas quais o aprendizado em lote permanece na nuvem enquanto a pontuação em tempo real é executada na borda. As camadas de névoa — centros de dados regionais próximos a torres de celular — equilibram computação e latência, ideais para corredores conectados que abrangem muitos quilômetros. Os modelos locais persistem para redes ferroviárias de defesa e sensíveis à privacidade. No geral, as escolhas de implantação dependem dos orçamentos de latência, dos mandatos de segurança e do custo por gigabyte processado, incentivando os provedores de soluções a oferecer topologias flexíveis em vez de SaaS de tamanho único.

Por Tecnologia: A Conectividade 5G Habilita a Fusão entre IA e Infraestrutura

Os sensores IoT e os links V2X forneceram 39,45% do mix tecnológico de 2025, ancorando a captura de dados. O 5G e o C-V2X lideram o crescimento com um CAGR de 15,54%, elevando a largura de banda e reduzindo o atraso de ida e volta para milissegundos de um único dígito, pré-requisitos para o tráfego de veículos autônomos de alta densidade. A análise com IA e aprendizado de máquina destila petabytes de feeds brutos em roteamento acionável, enquanto os gêmeos digitais fornecem um ambiente de simulação para ensaiar qualquer mudança antes da implantação. O mercado de Sistemas de Transporte Inteligente cada vez mais agrupa essas camadas: os sensores fornecem contexto, o 5G move os bits, a IA decide e os gêmeos simulam os resultados.

O lançamento pela Verizon de conjuntos de mensagens C-V2X em escala nacional sublinha o interesse das telecomunicações na orquestração de mobilidade, enquanto protótipos acadêmicos indicam que a orquestração inteligente de recursos pode reduzir o consumo de energia de borda 5G em 30% sem degradar a QoS. A interoperabilidade com Wi-Fi 6e e backups via satélite garante resiliência para os serviços de emergência. A modularidade da pilha incentiva empresas menores a se especializarem em arranjos de antenas, mecanismos de gêmeos digitais ou IA de planejamento de rotas, expandindo o ecossistema de fornecedores enquanto fortalece a demanda por integração entre os titulares.

Análise Geográfica

A América do Norte contribuiu com 27,65% da receita do mercado de Sistemas de Transporte Inteligente em 2025. Os subsídios federais, como a reserva de USD 62 bilhões para veículos conectados no exercício fiscal de 2025, estabilizam a visibilidade do pipeline e estimulam projetos similares em nível estadual. O corredor V2X de USD 19,6 milhões do Arizona demonstra um ROI replicável, enquanto os testes de interseção C-V2X do Departamento de Transportes do Texas posicionam a região como líder na fusão entre infraestrutura e veículos. Os pilotos municipais também incorporam objetivos sociais: o serviço de microtransporte de Albuquerque conecta desertos alimentares a supermercados, mostrando como sistemas ricos em dados abordam lacunas de equidade. Estruturas claras de responsabilidade e amplos fundos de capital de risco atraem startups de IA de borda para licitações do setor público, acelerando os lançamentos em comparação com regiões com regras opacas.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 10,16% até 2031. O congestionamento em megacidades e o apoio estatal às metas de economia digital impulsionam cronogramas de implantação agressivos. A frota de táxis aéreos autônomos EH216 S da EHang, autorizada para serviço de passageiros, sublinha a agilidade regulatória em mobilidade aérea avançada. O esquema veículo-estrada-nuvem de 1.200 interseções de Pequim reduziu o tempo de viagem em 15% e agora ancora os padrões nacionais. A reserva de IA de SGD 1 bilhão de Singapura e a meta de 20 milhões de veículos elétricos novos da China até 2025 oferecem aos fornecedores curvas de demanda previsíveis. As parcerias de robotáxi que escalam além das frotas piloto — o acordo de 1.000 veículos da Pony AI em Shenzhen — validam os caminhos de comercialização e aumentam os volumes de dados que alimentam os mecanismos de análise.

A Europa sustenta uma expansão constante sob legislação harmonizada de segurança e clima. O Regulamento Geral de Segurança II exige equipamentos ADAS, obrigando as margens das estradas a trocar dados com frotas de próxima geração. A modernização de iluminação inteligente de EUR 80 milhões de Copenhague alcançou 55% de economia de energia, revelando como os orçamentos de Sistemas de Transporte Inteligente se alinham com as metas de carbono. Os fundos Europa Digital da UE de EUR 7,5 bilhões até 2027 garantem disponibilidade de capital para pilotos de gêmeos digitais e corredores transfronteiriços. O contrato multibilionário em euros da Siemens Mobility com a Deutsche Bahn exemplifica a compra de plataformas completas em detrimento de atualizações fragmentadas, enquanto as rigorosas regras de GDPR e transparência de IA moderam a velocidade de adoção, mas elevam a confiança pública, fomentando uma adoção de mercado duradoura.

Cenário Competitivo

O mercado de Sistemas de Transporte Inteligente mostra consolidação moderada à medida que os titulares adquirem empresas de IA e conectividade para incorporar análises em linhas de produtos estabelecidas. A Siemens Mobility garantiu uma reforma de EUR 2,8 bilhões na Deutsche Bahn mais um laboratório urbano de uso misto de EUR 750 milhões, canalizando profundidade de capital para contratos de serviço de longa duração. Os fornecedores tradicionais de hardware se reposicionam como orquestradores de plataformas, vendendo painéis de assinatura sobre controladores commoditizados. Enquanto isso, os gigantes da tecnologia penetram por meio de parcerias: a Uber conecta sua rede de transporte por aplicativo ao NVIDIA DGX Cloud para inferência de mapas e percepção, borrando a fronteira entre operador de transporte e integrador de sistemas.

Os especialistas em IA de borda ganham tração ao garantir ciclos de decisão abaixo de 100 ms que os gigantes centrados em nuvem não conseguem alcançar. A Flow Labs, a NoTraffic e startups similares provam seu valor em aquisições baseadas em desempenho onde os KPIs incluem reduções no tempo de resposta de emergência ou aumentos de rendimento, não contagens de hardware. Ainda assim, os custos crescentes de conformidade com cibersegurança dissuadem os participantes com capital insuficiente, reforçando suavemente a vantagem dos titulares. As oportunidades de espaço em branco dependem de plataformas multimodais que unificam portos, pátios ferroviários e vias arteriais — uma área ainda mal atendida porque a maioria das ofertas otimiza apenas um modo. À medida que a monetização de dados substitui a receita de pedágios para o financiamento futuro, as empresas com propriedade intelectual em análises e expertise em políticas comandarão avaliações premium.

Líderes do Setor de Sistemas de Transporte Inteligente

Siemens AG

Thales Group

Denso Corporation

Kapsch TrafficCom AG

TomTom N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Pony AI e o Grupo Xihu lançaram uma frota de 1.000 robotáxis Gen 7 em Shenzhen, marcando a maior implantação de transporte autônomo por aplicativo da China.

- Maio de 2025: A Uber comprometeu USD 100 milhões com a WeRide para expandir as operações de robotáxi para 15 cidades adicionais.

- Maio de 2025: A Toyota finalizou uma parcela de USD 250 milhões na Joby Aviation para a certificação comercial de eVTOL.

- Abril de 2025: A SoftBank revelou um plano de USD 1 trilhão para construir parques industriais centrados em IA nos Estados Unidos.

Escopo do Relatório Global do Mercado de Sistemas de Transporte Inteligente

O sistema de transporte inteligente (STI) é a aplicação de tecnologias de sensoriamento, análise, controle e comunicações no transporte com o objetivo de melhorar a segurança, a mobilidade e a eficiência. Eles podem ser aplicados a diferentes modos de transporte, como rodovias, ferrovias e vias aéreas.

| Rodovias |

| Ferrovias |

| Vias Aéreas |

| Marítimo |

| Hardware |

| Software |

| Serviços |

| Sistemas Avançados de Gestão de Tráfego (ATMS) |

| Sistemas Avançados de Informação ao Viajante (ATIS) |

| Sistemas Avançados de Precificação de Transporte (ATPS) |

| Sistemas Avançados de Transporte Público (APTS) |

| Operações Avançadas de Veículos Comerciais (ACVOS) |

| Sistemas Cooperativos de Infraestrutura Veicular (CVIS) |

| Gestão de Tráfego |

| Transporte Público e Bilhetagem |

| Segurança e Proteção Viária |

| Gestão de Carga e Frotas |

| Monitoramento Ambiental e de Emissões |

| Estacionamento Inteligente e Orientação |

| Pedágio e Precificação de Congestionamento |

| Suporte a Veículos Conectados e Autônomos (VAC) |

| Outras Aplicações |

| Local |

| Nuvem |

| Borda / Névoa |

| Sensores IoT e V2X |

| Análise com IA e Aprendizado de Máquina |

| Plataformas de Gêmeos Digitais |

| Conectividade 5G e C-V2X |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Modo de Transporte | Rodovias | |

| Ferrovias | ||

| Vias Aéreas | ||

| Marítimo | ||

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Tipo | Sistemas Avançados de Gestão de Tráfego (ATMS) | |

| Sistemas Avançados de Informação ao Viajante (ATIS) | ||

| Sistemas Avançados de Precificação de Transporte (ATPS) | ||

| Sistemas Avançados de Transporte Público (APTS) | ||

| Operações Avançadas de Veículos Comerciais (ACVOS) | ||

| Sistemas Cooperativos de Infraestrutura Veicular (CVIS) | ||

| Por Aplicação | Gestão de Tráfego | |

| Transporte Público e Bilhetagem | ||

| Segurança e Proteção Viária | ||

| Gestão de Carga e Frotas | ||

| Monitoramento Ambiental e de Emissões | ||

| Estacionamento Inteligente e Orientação | ||

| Pedágio e Precificação de Congestionamento | ||

| Suporte a Veículos Conectados e Autônomos (VAC) | ||

| Outras Aplicações | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Borda / Névoa | ||

| Por Tecnologia | Sensores IoT e V2X | |

| Análise com IA e Aprendizado de Máquina | ||

| Plataformas de Gêmeos Digitais | ||

| Conectividade 5G e C-V2X | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Sistemas de Transporte Inteligente?

O mercado é avaliado em USD 36,55 bilhões em 2026 e está projetado para atingir USD 55,66 bilhões até 2031.

Qual modo de transporte lidera o mercado de Sistemas de Transporte Inteligente?

As rodovias dominam com 61,45% de participação na receita em 2025, embora as aplicações marítimas sejam as de crescimento mais rápido, com um CAGR de 12,86%.

Por que a computação de borda é importante para o transporte inteligente?

Aplicações críticas para a segurança, como prevenção de colisões, precisam de tempos de reação abaixo de 10 ms que somente arquiteturas de borda ou névoa conseguem entregar, impulsionando um CAGR de 17,22% neste modo de implantação.

Como as regulamentações obrigatórias de segurança afetam o crescimento do mercado?

Regras como o Regulamento Geral de Segurança II da UE exigem que os veículos possuam ADAS, o que por sua vez necessita de infraestrutura rodoviária compatível, adicionando 1,5 ponto percentual ao CAGR previsto.

Qual segmento de aplicação está crescendo mais rapidamente?

Os serviços de suporte a Veículos Conectados e Autônomos, expandindo-se a um CAGR de 17,92% graças ao aumento dos pilotos de robotáxi e carga autônoma.

O que limita uma adoção mais rápida dos Sistemas de Transporte Inteligente?

Os altos custos de capital para modernização e os crescentes custos de conformidade com cibersegurança pesam sobre os orçamentos, reduzindo o CAGR geral em quase 2,7 pontos percentuais combinados.

Página atualizada pela última vez em: