Tamanho e Participação do Mercado de Sistemas de Gestão de Documentos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

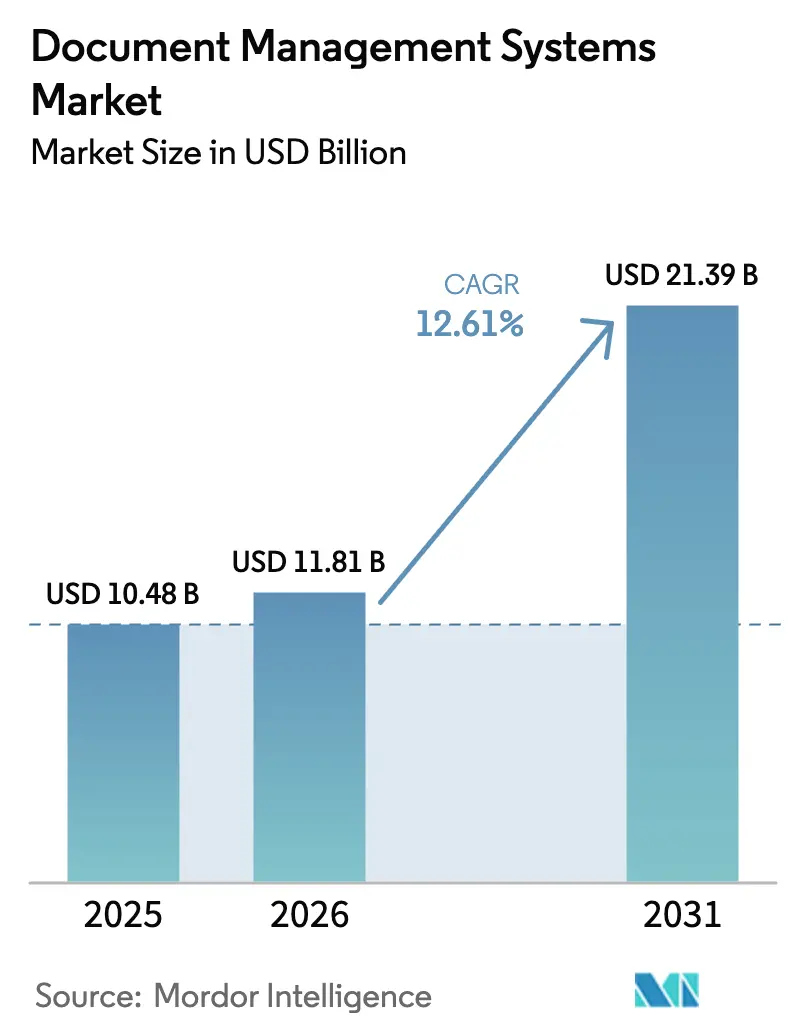

| Tamanho do Mercado (2026) | 11.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sistemas de Gestão de Documentos por Mordor Intelligence

O tamanho do Mercado de Sistemas de Gestão de Documentos está projetado para expandir de USD 10,48 bilhões em 2025 e USD 11,81 bilhões em 2026 para USD 21,39 bilhões até 2031, registrando um CAGR de 12,61% entre 2026 e 2031. O crescimento acelerado decorre da aposentadoria de repositórios legados pelas empresas em favor de plataformas nativas em nuvem que incorporam copilotos de inteligência artificial nas ferramentas de colaboração do dia a dia. Ao mesmo tempo, as leis de soberania de dados na Europa e na Ásia-Pacífico obrigam os fornecedores a estabelecer hospedagem regional com criptografia de ponta a ponta, ampliando a base de clientes mesmo que fragmente as infraestruturas. A concorrência está se intensificando à medida que os grandes provedores de nuvem agrupam armazenamento em suítes de colaboração, comprimindo os preços de software independente e direcionando os fornecedores especializados para modelos verticais que reduzem o tempo de implantação. Os compradores favorecem esmagadoramente a implantação em nuvem pela capacidade elástica e atualizações automáticas, embora sistemas locais isolados persistam nos setores de defesa e outros setores soberanos.

Principais Conclusões do Relatório

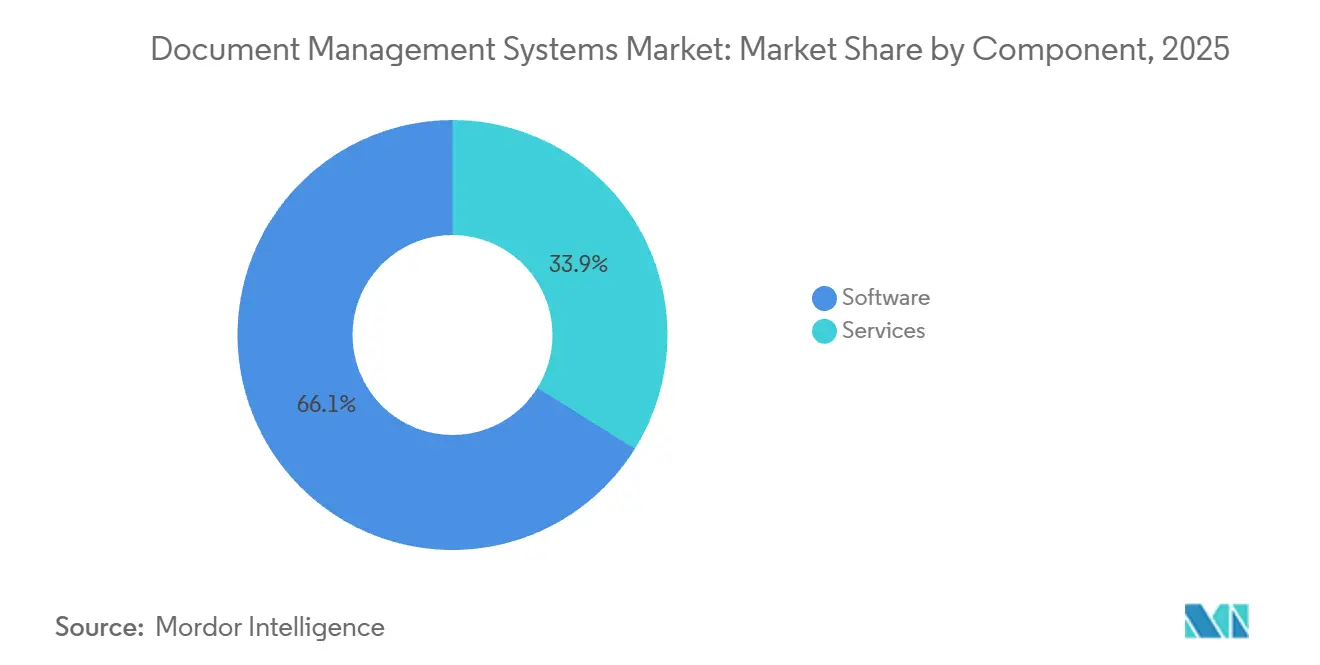

- Por componente, as licenças de software detinham uma participação de mercado de 66,12% em sistemas de gestão de documentos em 2025, enquanto os serviços devem expandir a um CAGR de 17,21% até 2031.

- Por modo de implantação, a nuvem capturou 70,34% da receita de 2025 e avança a um CAGR de 18,34%, superando amplamente as instalações locais.

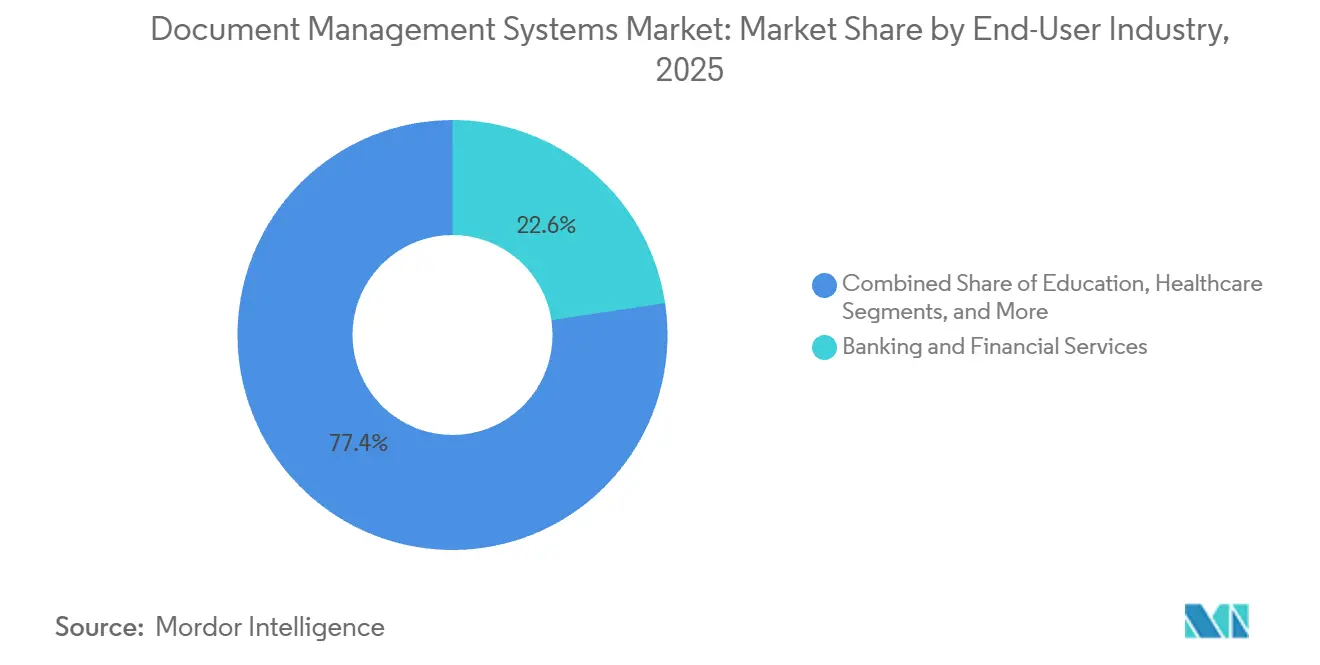

- Por setor do usuário final, os serviços bancários e financeiros lideraram com uma participação de receita de 22,63% em 2025, enquanto a saúde está prevista para crescer a um CAGR de 17,69% até 2031.

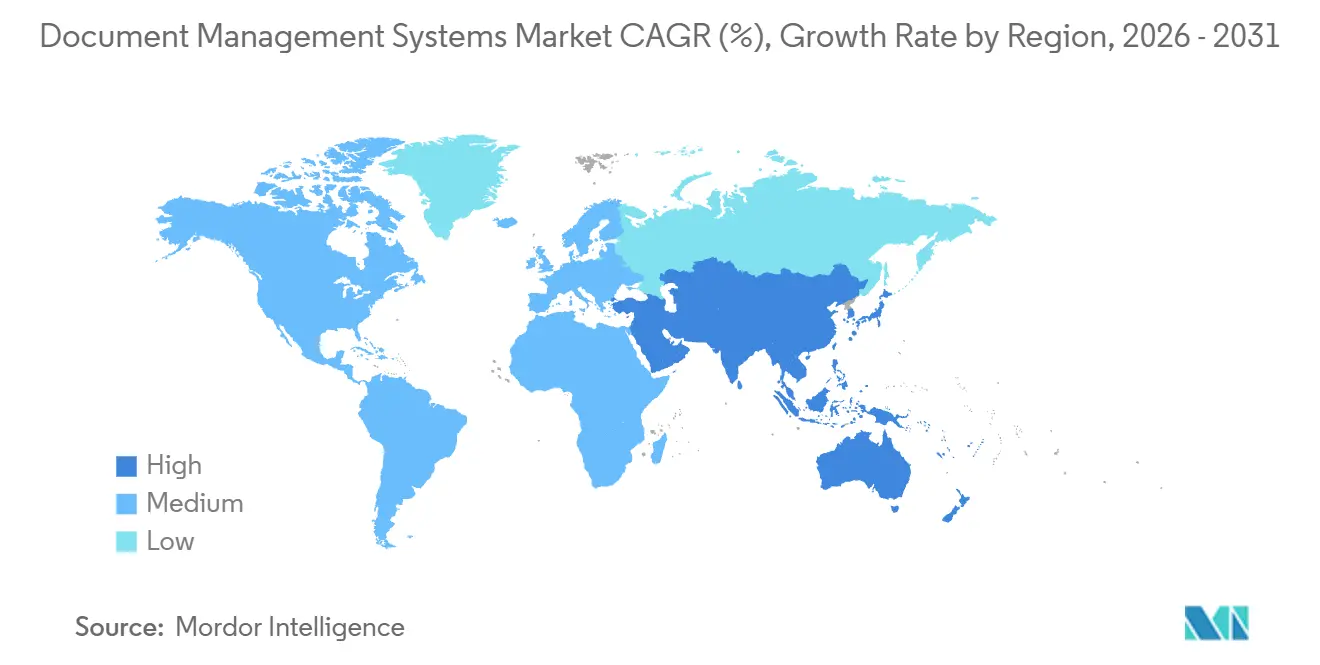

- Por geografia, a América do Norte detinha 37,53% do tamanho do mercado de sistemas de gestão de documentos em 2025, enquanto a Ásia-Pacífico deve registrar o maior CAGR regional de 18,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Sistemas de Gestão de Documentos*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Transição para Processos Sem Papel | +2.8% | Global, com impulso inicial na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Plataformas de Sistemas de Gestão de Documentos Nativas em Nuvem Integradas em Suítes de Colaboração | +3.1% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento na Precisão de Busca Aprimorada por IA e Classificação Automática | +2.4% | Global, liderado pela América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Regras Rígidas de Soberania de Dados Impulsionando Implementações Conformes | +2.6% | Europa (GDPR), Ásia-Pacífico (China, Índia), Oriente Médio | Longo prazo (≥ 4 anos) |

| Ascensão de Modelos Específicos por Setor Reduzindo os Ciclos de Implantação | +2.2% | Global, com concentração vertical em BFSI, Saúde, Manufatura | Médio prazo (2 a 4 anos) |

| Copilotos de IA Generativa Desbloqueando Fluxos de Trabalho de Conteúdo em Contexto | +2.3% | América do Norte e Europa como adotantes iniciais, Ásia-Pacífico seguindo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Transição para Processos Sem Papel

Os mandatos governamentais estão acelerando a conversão digital muito mais rapidamente do que as iniciativas voluntárias de sustentabilidade. Os Arquivos Nacionais dos EUA exigem que todas as agências federais digitalizem registros permanentes até dezembro de 2026.[1]Nome Sobrenome, "Arquivos Eletrônicos 2.0," Administração Nacional de Arquivos e Registros, archives.gov A Agência Digital do Japão ordenou que todas as prefeituras adotassem fluxos de trabalho sem papel até abril de 2025, desencadeando um salto de 35% nas aquisições. A Canon processou 18 bilhões de páginas por meio de seu serviço de digitalização em nuvem em 2025, um aumento de 22% em relação a 2024, ilustrando o fluxo de conteúdo analógico que entra nos repositórios. O aumento dos volumes de captura reduz os custos de armazenamento, mas infla a mão de obra de marcação de metadados, uma troca que favorece a classificação automática orientada por IA em detrimento da indexação manual. As empresas, portanto, priorizam plataformas com enriquecedores de aprendizado de máquina integrados que satisfazem a conformidade enquanto reduzem as despesas operacionais.

Plataformas de Sistemas de Gestão de Documentos Nativas em Nuvem Integradas em Suítes de Colaboração

Os grandes provedores de nuvem agora incorporam repositórios diretamente nas ferramentas de colaboração, contornando processos de aquisição demorados. A Microsoft lançou o SharePoint Embedded em março de 2024; até janeiro de 2025, mais de 200 fornecedores independentes de software haviam adotado o serviço. A Box aprofundou a integração com o Google Workspace em junho de 2025, e os clientes piloto registraram 40% menos erros de controle de versão. As ofertas agrupadas comandam prêmios de preço de 15 a 20% por oferecerem interoperabilidade perfeita, forçando os fornecedores especializados a competir em profundidade vertical em vez de recursos horizontais.

Aumento na Precisão de Busca Aprimorada por IA e Classificação Automática

Os grandes modelos de linguagem agora reduzem a mão de obra de entrada de metadados em até 70%, mas os setores regulamentados ainda exigem precisão quase perfeita. O Microsoft 365 Copilot reduziu a marcação manual em 65% para 500 empresas piloto. A parceria da IBM com a Unstructured.io elevou a precisão específica do domínio para 97%, reduzindo a lacuna em relação aos limites de conformidade.[2]Nome Sobrenome, "Parceria de Assistente de Conteúdo," IBM Corporation, ibm.com A maioria das organizações executa fluxos de trabalho híbridos em que a IA propõe marcações e os humanos as aprovam, equilibrando ganhos de produtividade com controles de risco.

Regras Rígidas de Soberania de Dados Impulsionando Implementações Conformes

A Lei de Governança de Dados da União Europeia proíbe a maioria das transferências transfronteiriças de dados do setor público. A Lei de Proteção de Informações Pessoais da China impõe restrições semelhantes aos operadores de infraestrutura crítica. A legislação indiana antecipada deve seguir o mesmo caminho. Os grandes provedores de nuvem podem absorver o custo de capital de múltiplas nuvens regionais, mas os fornecedores de médio porte devem fazer parcerias locais ou sair, dividindo o mercado entre plataformas globais e especialistas de um único país.

Análise de Impacto das Restrições do Mercado de Sistemas de Gestão de Documentos*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Resistência Persistente à Mudança por Parte dos Usuários em Funções de Back-Office Regulamentadas | -1.4% | Global, aguda em empresas legadas da Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Altos Custos de Descoberta Eletrônica Decorrentes de Má Higiene de Metadados | -1.2% | Setores intensivos em litígios na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Prêmios de Seguro Cibernético em Alta Após Eventos de Ransomware Centrados em Sistemas de Gestão de Documentos | -0.9% | Global, concentrado em Saúde e BFSI | Curto prazo (≤ 2 anos) |

| Preocupações com Aprisionamento a Fornecedores Retardando a Migração de Sistemas de Gestão de Conteúdo Empresarial Legados | -1.1% | Global, particularmente no mercado intermediário da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Resistência Persistente à Mudança por Parte dos Usuários em Funções de Back-Office Regulamentadas

A Deloitte constatou que 38% dos funcionários de conformidade de serviços financeiros ainda imprimem arquivos para revisão manual, duvidando da força probatória das assinaturas digitais. As jurisdições de direito civil que exigem escrituras notarizadas mantêm processos híbridos, prolongando os programas de gestão de mudanças para dois anos e inflando os orçamentos de treinamento para USD 0,5 a 2 milhões por empresa. A resistência atrasa o retorno sobre o investimento e modera o impulso da migração para a nuvem.

Altos Custos de Descoberta Eletrônica Decorrentes de Má Higiene de Metadados

A Thomson Reuters avaliou a descoberta eletrônica nos EUA em USD 18.000 por gigabyte em 2024. Um fabricante da Fortune 500 gastou USD 12 milhões revisando 8 terabytes para uma única disputa, um ônus atribuível a arquivos legados sem marcação. As ferramentas de enriquecimento por IA prometem alívio, mas a retroalimentação de marcações em arquivos de escala de petabytes continua sendo um empreendimento de vários anos que modera as economias imediatas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Resistência à mudança por parte dos usuários em funções regulamentadas | -1.70% | Global; maior em setores tradicionais | Médio prazo (2 a 4 anos) |

| Altos custos de descoberta eletrônica por má higiene de metadados | -1.20% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Aumento dos prêmios de seguro cibernético após ransomware | -0.90% | Global; maior na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Preocupações com aprisionamento a fornecedores | -1.10% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Sistemas de Gestão de Documentos

Por Componente:

Serviços Avançam à Frente à Medida que a Complexidade AumentaOs serviços estão crescendo a um CAGR de 17,21% porque a complexidade de migração, o ajuste de IA e o mapeamento de conformidade superam as competências internas. A KnowledgeLake migrou 450 milhões de documentos federais para o SharePoint Online em seis semanas, remapeando as políticas de retenção em tempo real. A EY e a Adobe entregam trilhas de auditoria de Basileia III em apenas 12 semanas por meio de um pacote combinado de consultoria e assinatura eletrônica. As licenças de software detinham uma participação de mercado de 66,12% em 2025. O software permanece indispensável, mas as taxas de licença caem de 10 a 15% anualmente sob a pressão de preços dos grandes provedores de nuvem.

À medida que os compradores buscam resultados prontos para uso, os fornecedores com fortes divisões de consultoria, como IBM, Hyland e OpenText, capturam receitas mais recorrentes. Os serviços gerenciados também atraem empresas de médio porte sem cobertura de TI 24 horas; o serviço em nuvem da DocuWare agrupa backup e aplicação de patches para reduzir o custo total de propriedade em 30%. Consequentemente, o tamanho do mercado de sistemas de gestão de documentos para serviços está expandindo mais rapidamente do que a receita de licenças e remodelando os modelos de negócios dos fornecedores.

Por Modo de Implantação:

Nuvem Domina, Híbrido Ganha Tração RegulatóriaAs implantações em nuvem geraram 70,34% da receita de 2025 e avançam a 18,34% até 2031, impulsionadas pelo armazenamento elástico e lançamentos contínuos de recursos. O SharePoint hospedado no Azure processou mais de 1 trilhão de arquivos em 2025, demonstrando uma escala que os sistemas locais têm dificuldade em igualar. As empresas também valorizam a recuperação de desastres integrada e a acessibilidade global, especialmente para equipes distribuídas. Ainda assim, os setores soberanos mantêm instâncias locais para redes isoladas, sustentando uma base legada considerável.

O modelo híbrido está emergindo como uma ponte de conformidade. O OnBase Hybrid Cloud da Hyland sincroniza metadados com o Azure para busca por IA enquanto mantém os arquivos binários nos servidores do cliente, satisfazendo as leis de residência de dados sem abrir mão dos recursos modernos. Arquiteturas semelhantes estão prontas para se expandir nas contas de defesa, saúde e setor público, garantindo que o mercado de sistemas de gestão de documentos continue a acomodar múltiplas opções de implantação.

Por Setor do Usuário Final:

Saúde Acelera com Mandatos de TelessaúdeOs serviços bancários e financeiros comandaram 22,63% da receita em 2025, impulsionados pelo conheça seu cliente, prevenção à lavagem de dinheiro e relatórios de Basileia III. No entanto, a saúde está no caminho de ser o segmento vertical de crescimento mais rápido a um CAGR de 17,69%, impulsionada pela expansão da telessaúde e pela integração de registros eletrônicos de saúde. Os Centros de Serviços Medicare e Medicaid vinculam os reembolsos à interoperabilidade digital, pressionando os hospitais a incorporar repositórios nos fluxos de trabalho do Epic e do Cerner. Consequentemente, o tamanho do mercado de sistemas de gestão de documentos vinculado a casos de uso de saúde está projetado para dobrar em cinco anos.

Manufatura, construção, educação e varejo também estão ampliando a adoção. O modelo certificado pela ISO 19650 da Autodesk reduz a documentação de Modelagem da Informação da Construção de nove meses para seis semanas, enquanto o Walmart processa 500.000 faturas de fornecedores semanalmente por meio de um repositório habilitado por IA. Essa profundidade vertical ilustra como os modelos específicos de domínio desbloqueiam novos orçamentos e reduzem o risco de implantação em diversos setores.

Análise Geográfica

Mercado de Sistemas de Gestão de Documentos na América do Norte

A América do Norte respondeu por 37,53% da receita de 2025, impulsionada pelos prazos de digitalização do governo federal dos EUA e por uma diretiva canadense que determina que todos os departamentos federais migrem para repositórios em nuvem até março de 2027. A alta penetração do Microsoft 365 acelera a implantação, porém o crescimento se modera à medida que as empresas estendem os ciclos de vida das plataformas e concentram esforços em complementos de IA em vez de substituições.

Mercado de Sistemas de Gestão de Documentos na APAC

A Ásia-Pacífico crescerá a 18,43% até 2031. O programa Digital India da Índia destinou INR 14.903 crore (USD 1,8 bilhão) para e-governança em seu orçamento de 2025-2026.[3]Primeiro-nome Último-nome, "Programa Digital India," Governo da Índia, digitalindia.gov.in A Rota da Seda Digital da China financia implantações em empresas estatais para padronizar documentos de comércio transfronteiriço. O Japão determinou a digitalização completa das prefeituras até abril de 2025, impulsionando um aumento de 35% nos pedidos. A Lei de Privacidade emendada da Austrália exige notificação de violação em até 72 horas, levando as organizações a adotar trilhas de auditoria em tempo real.

Mercado de Sistemas de Gestão de Documentos na EMEA

Europa, Oriente Médio e África formam um mosaico moldado pelo GDPR e por regras de localização. A Lei de Governança de Dados da UE obriga os fornecedores a operar centros de dados regionais. A agência de cibersegurança da Alemanha recomenda implantações locais ou híbridas para infraestruturas críticas. Programas de cidades inteligentes do Golfo, como o Dubai Smart 2030, integram repositórios aos serviços de e-governo. A POPIA da África do Sul impulsiona bancos e operadoras de telecomunicações em direção a arquivos gerenciados por consentimento.

Panorama regulatório

Os fornecedores de sistemas de gestão de documentos (DMS) operam sob expectativas cada vez mais rigorosas em relação à integridade dos registros, serviços de confiança eletrônicos e residência de dados, o que se reflete nos requisitos de aquisição do setor e do setor público. Nos Estados Unidos, as regras e orientações da NARA (incluindo o 36 CFR 1236 Subpart E e os critérios de sucesso de digitalização emitidos em 2023) estabelecem expectativas para a digitalização de registros federais permanentes, incluindo metadados e documentação de processos, o que sustenta a demanda por controles de retenção, trilhas de auditoria e fluxos de trabalho de descarte defensáveis.

Na Europa, os requisitos de conformidade estão se ampliando além do RGPD, alcançando o alinhamento entre identidade eletrônica interoperável e serviços de confiança sob o arcabouço eIDAS. O Regulamento de Execução (UE) 2026/248 da Comissão (fevereiro de 2026) estabelece formatos reconhecidos para assinaturas e selos eletrônicos avançados, enquanto o Regulamento (UE) 2025/2532 exige que os Estados-Membros forneçam pelo menos uma Carteira Europeia de Identidade Digital até dezembro de 2026, aumentando o foco no reconhecimento padronizado e transfronteiriço de documentos digitais. Paralelamente, as normas ISO para governança de registros e risco (ISO 18128:2024) e para classificação e manuseio de documentos sensíveis (ISO 4669-2:2025), além do processo em andamento de atualização da ISO/DIS 30301 (fase de consulta a partir de março de 2026), estão elevando o nível de exigência de conformidade para fornecedores que atendem compradores regulados e do setor público.

Análise da cadeia de valor

A cadeia de valor de DMS vai da captura de conteúdo e digitalização (digitalização e ingestão) até o software de repositório central e a governança de registros (metadados, retenção, retenção legal). Estende-se então a serviços de segurança e confiança (criptografia, assinaturas, selagem, arquivamento), camadas de IA e automação (OCR, extração por ML, classificação e busca baseadas em LLM) e integração em sistemas de linha de negócio via APIs, incluindo fluxos de trabalho de ERP e aquisições. A distribuição depende cada vez mais de marketplaces em nuvem e ecossistemas de suítes, com hiperescaladores incorporando repositórios em ferramentas de colaboração, enquanto fornecedores especializados e de ECM legado se apoiam em modelos verticais, ferramentas de conformidade e velocidade de implementação.

A entrega é geralmente apoiada por serviços e parceiros do ecossistema, como integradores de sistemas, empresas de consultoria e provedores de serviços gerenciados, que lidam com migrações, mapeamento de políticas e ajuste de modelos, em consonância com a mudança para resultados orientados a serviços. As dependências de plataforma também moldam a cadeia, já que as opções multi-nuvem (AWS, Google Cloud, IBM Cloud e Azure) influenciam as decisões de hospedagem e as plataformas empresariais afetam os padrões de integração, incluindo implantações centradas em SAP e Oracle. Em junho de 2026, a SAP publicou uma arquitetura de referência atualizada para o SAP Document AI no SAP Business Technology Platform, mostrando como a inteligência de documentos está sendo empacotada como uma capacidade de plataforma que fornecedores e integradores de DMS podem usar como base para o processamento de documentos de ponta a ponta em aplicações empresariais.

Cenário Competitivo

O mercado de sistemas de gestão de documentos é moderadamente concentrado, com os cinco principais fornecedores controlando 45% da receita de 2025. A Microsoft aproveita o Teams e o SharePoint para incorporar repositórios nos fluxos de trabalho do dia a dia; mais de 200 fornecedores independentes de software integraram o SharePoint Embedded dentro de um ano do lançamento, ampliando o alcance da Microsoft no software vertical. A Box defende sua participação oferecendo flexibilidade de múltiplas nuvens no AWS, Google Cloud e IBM Cloud, atraindo organizações cautelosas com o aprisionamento a um único fornecedor.

A Adobe faz parceria com a EY para agrupar o Acrobat Sign com consultoria de conformidade, oferecendo aos bancos regulamentados um caminho pronto para a documentação de Basileia III. A aquisição da Micro Focus pela OpenText ampliou seu portfólio, mas sobrecarregou os recursos de integração, permitindo que rivais ágeis como M-Files e Laserfiche conquistem negócios no mercado intermediário. Os especialistas verticais aprimoram a diferenciação: a Autodesk domina os fluxos de trabalho de Modelagem da Informação da Construção após a certificação ISO 19650, enquanto a Thomson Reuters lidera a gestão de casos jurídicos por meio de processos incorporados das Regras Federais.

Os roteiros tecnológicos agora convergem para copilotos de IA generativa que trazem à tona documentos relevantes dentro das transações, reduzindo o imposto de busca de 20 a 30% que os trabalhadores do conhecimento suportam. Os fornecedores que combinam inovação em IA com controles rígidos de conformidade estão mais bem posicionados para garantir contratos de longo prazo, enquanto os retardatários especializados correm o risco de serem relegados a nichos táticos. Os pipelines de aquisição permanecem ativos à medida que empresas exclusivamente de software compram práticas de consultoria para oferecer soluções completas, acelerando a consolidação, mas preservando espaço para especialistas que resolvem pontos de dor verticais de alto valor.

Líderes do Setor de Sistemas de Gestão de Documentos

-

Microsoft Corporation

-

OpenText Corporation

-

IBM Corporation

-

Hyland Software Inc.

-

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Sistemas de Gestão de Documentos

- Microsoft Corporation

- OpenText Corporation

- IBM Corporation

- Hyland Software Inc.

- Oracle Corporation

- Box Inc.

- Adobe Inc.

- Laserfiche

- M-Files Corp.

- Alfresco (Hyland)

- Dropbox Business

- Zoho Corporation

- DocStar (Epicor)

- AODocs

- LogicalDOC Srl

- Agiloft Inc.

- Synergis Technologies

- Everteam

- FileHold Systems

- PaperSave

- DocuWare GmbH

- Newgen Software Technologies

- Canon Inc.

- Xerox Holdings Corporation

Oportunidades de mercado e perspectivas futuras

Os programas de digitalização do setor público e os arcabouços de identidade estão criando oportunidades de implantação repetíveis onde a governança de retenção e a auditabilidade são exigidas. O prazo federal dos EUA para digitalização de registros permanentes até dezembro de 2026, juntamente com a exigência da UE de que os Estados-Membros forneçam pelo menos uma Carteira Europeia de Identidade Digital até dezembro de 2026, está empurrando as agências para o manuseio padronizado de documentos digitais, uma disciplina de metadados mais rigorosa e interações eletrônicas confiáveis. Em julho de 2026, o Departamento do Interior e Governo Local das Filipinas lançou um Sistema de Gestão de Documentos em nível nacional para unidades de governo local (DMS4LGUs), indicando alocação orçamentária ativa e implantações em escala no governo que vão além de projetos-piloto de uma única agência.

Na adoção empresarial, o espaço em branco está se deslocando da simples substituição de repositórios para operações de conteúdo habilitadas por IA que possam funcionar em suítes de colaboração, ERPs e outras aplicações de linha de negócio sem recriar silos de conteúdo. Os roteiros dos fornecedores refletem essa mudança: a OpenText lançou atualizações do Cloud Editions em 2026 (CE 26.1 em março de 2026 e Content Management 26.2 em junho de 2026) com capacidades agênticas e ferramentas de migração voltadas para a movimentação de conteúdo on-premises para o OpenText Private Cloud, enquanto a Hyland destaca sua arquitetura Content Innovation Cloud para camadas unificadas de conteúdo, enriquecimento e orquestração. Essas mudanças sustentam a demanda de curto prazo por serviços de migração e modernização (limpeza de conteúdo, mapeamento de políticas e governança de modelos), e por padrões híbridos que mantêm o conteúdo sensível sob controle mais estrito, ao mesmo tempo em que permitem classificação, descoberta e automação de fluxo de trabalho orientadas por IA.

Desenvolvimentos Recentes do Setor no Mercado de Sistemas de Gestão de Documentos

- Junho de 2026: a Hyland anunciou uma colaboração estratégica com a Microsoft para levar o Hyland Content Innovation Cloud ao Microsoft Azure, apoiada por uma iniciativa conjunta de comercialização e co-venda. A atualização aproxima a plataforma de conteúdo da Hyland de onde os clientes implantam cargas de trabalho de colaboração e IA, ao mesmo tempo em que se baseia nos compromissos empresariais existentes com o Azure.

- Julho de 2025: a OpenText lançou o Cloud Editions (CE) 25.3 com atualizações focadas em IA no OpenText Core Content Management e qualificação premium para o SAP S/4HANA Public Cloud. O alinhamento mais estreito com os ambientes de nuvem da SAP fortalece a adequação da OpenText para processos financeiros e de aquisições com grande volume de documentos que dependem de padrões de integração nativos de ERP.

- Julho de 2024: a OpenText anunciou inovações de produto do Cloud Editions (CE) 24.3 abrangendo gestão de informações, segurança e IA. O lançamento reforçou o ritmo do fornecedor de atualizações frequentes em nuvem, apoiando compradores que priorizam atualizações contínuas e controles de segurança integrados em vez de ciclos de renovação de plataforma grandes e pouco frequentes.

Mercado de Sistemas de Gestão de Documentos Escopo do relatório e metodologia de pesquisa

Definição e Abrangência do Mercado

Para este estudo, o mercado abrange sistemas de gestão de documentos usados para capturar, armazenar, organizar, proteger, recuperar e gerenciar documentos empresariais ao longo de seu ciclo de vida, entregues como software em nuvem ou on-premises e serviços relacionados.

Exclusões de escopo: ferramentas básicas de sincronização e armazenamento de arquivos e ferramentas puramente de gestão de conteúdo web são excluídas quando não fornecem funções dedicadas de governança de documentos.

Visão geral da segmentação

-

Por Componente

- Software

- Serviços

-

Por Modo de Implantação

- Nuvem

- Local

-

Por Setor do Usuário Final

- Serviços Bancários e Financeiros

- Manufatura e Construção

- Educação

- Saúde

- Varejo

- Jurídico

- Outros Setores de Usuários Finais

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

-

Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

-

Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

-

África

- África do Sul

- Nigéria

- Quênia

- Restante da África

-

América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para construir a estrutura inicial do mercado e ancorar premissas que podem ser verificadas em dados públicos. Analisamos fontes oficiais e abertas, como registros da SEC dos EUA, séries do US Bureau of Labor Statistics relacionadas a funções do local de trabalho digital, indicadores de uso de TIC empresarial do Eurostat, conjuntos de dados da economia digital da OCDE e orientações de segurança cibernética e privacidade de órgãos como o NIST.

Além disso, referenciamos relatórios anuais de empresas, documentação de produtos, apresentações a investidores e cobertura de imprensa confiável para entender a lógica de precificação, os modelos de entrega e os sinais de adoção por porte de cliente. Assinaturas pagas foram usadas seletivamente para dados financeiros de empresas e para verificações de patentes e inovação, principalmente para verificar a direção das capacidades de produto e os prazos de fusões e aquisições. As fontes listadas acima são meramente ilustrativas, e fontes públicas e pagas adicionais também foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar o que foi aprendido na pesquisa documental, especialmente sobre como os compradores definem um sistema de gestão de documentos em comparação com ferramentas adjacentes, e como os gastos se dividem entre software e serviços. Conversamos com uma combinação de provedores de soluções, parceiros de canal e compradores empresariais e de médio porte na Ásia-Pacífico, EMEA e Américas, de modo que as premissas sobre adoção, tamanhos de negócios e cronogramas de migração para a nuvem pudessem ser refinadas antes da modelagem final.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 13% | Ásia-Pacífico: 46% |

| Nível médio: 48% | Líderes funcionais/de unidade: 31% | EMEA: 35% |

| Players menores: 22% | Gerentes: 56% | Américas: 19% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com a construção de um conjunto de demanda de cima para baixo, no qual os gastos com software empresarial e a intensidade da transformação digital são mapeados para fluxos de trabalho centrados em documentos, sendo então traduzidos em um conjunto de receita de DMS usando taxas de adoção e substituição. Para manter o modelo fundamentado, os resultados são corroborados com verificações seletivas de baixo para cima, como pontos de preço de licenças e assinaturas amostrados multiplicados por volumes estimados de usuários ativos, e contribuições de canais sobre faixas típicas de negócios por porte de cliente.

As principais entradas (ilustrativas) incluem a participação de empresas que usam ferramentas de colaboração e conteúdo em nuvem, requisitos regulados de retenção de documentos, o ritmo de digitalização em funções com grande volume de papel, o mix de implantação em nuvem versus on-premises e as taxas de adoção de implementação e serviços gerenciados. Quando uma verificação de baixo para cima apresenta lacunas, os totais são ajustados usando faixas conservadoras validadas em entrevistas, e a premissa é então aplicada de forma consistente entre regiões e usuários finais.

Para a previsão, usamos análise de cenários apoiada por extrapolação simples de tendências sobre os principais fatores, e então testamos os resultados sob estresse com feedback primário sobre ciclos orçamentários, compras orientadas por conformidade e adoção de busca e classificação assistidas por IA. Quando os fatores se moveram em direções opostas, a cláusula principal foi mantida para o final do raciocínio, de modo que a previsão permaneça rastreável até as entradas.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados por meio de triangulação entre sinais independentes, incluindo comentários de fornecedores, divulgações financeiras públicas e indicadores de adoção de conjuntos de dados oficiais de TIC. As variações são revisadas em várias etapas, começando com verificações de consistência de unidades e moedas, seguidas de testes de razoabilidade regional e, depois, revisão por pares por outro analista antes da aprovação final.

Se uma grande discrepância for encontrada, a equipe entra novamente em contato com os entrevistados relevantes para confirmar se o problema vem do escopo, da precificação ou de uma mudança no mix de implantação. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por eventos relevantes, como grandes aquisições, mudanças regulatórias significativas ou reajustes de preços visíveis. Antes da entrega, uma revisão final é feita para que os números reflitam as informações públicas mais recentes disponíveis.

Tamanho do Mercado de Sistemas de Gestão de Documentos da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para sistemas de gestão de documentos frequentemente diferem porque o limite do produto não é consistente entre os estudos, e porque o ano-base e o momento cambial variam conforme o publicador. As diferenças também aparecem quando algumas estimativas se apoiam mais em consolidações de receita de fornecedores, enquanto outras dependem mais de indicadores de adoção e padrões de gastos do lado do comprador.

Ferramentas básicas de sincronização e armazenamento de arquivos ficam fora do escopo da Mordor Intelligence para este mercado, o que é um motivo comum para alguns totais publicados parecerem menores ou maiores, dependendo de combinarem ou não DMS com ferramentas adjacentes de colaboração e conteúdo. Outras lacunas surgem de como os serviços são tratados (implementação e serviços gerenciados incluídos versus parcialmente contabilizados), de como as assinaturas em nuvem são anualizadas e de se o modelo assume uma expansão agressiva orientada por IA nos preços médios de venda em comparação com uma progressão de preços mais estável.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 11,81 bilhões de USD (2026) | |

| Consultoria Global A | 7,68 bilhões de USD (2024) | Utiliza um ano-base diferente e uma janela de captura de receita mais restrita, e pode subestimar os serviços quando estes são agrupados em contratos mais amplos de transformação de TI, em vez de atribuídos a itens de linha específicos de DMS. |

| Editora do Setor B | 7,16 bilhões de USD (2024) | Os dados de comunicados de imprensa frequentemente refletem um mapa de segmento específico e podem misturar DMS com ferramentas de conteúdo adjacentes selecionadas, e o dimensionamento pode ser mais sensível ao ritmo assumido de adoção de assinaturas em nuvem e ao momento de conversão cambial. |

A dispersão na tabela é explicada em grande parte pelo que é contabilizado como DMS, pelo ano usado para o instantâneo e por como as receitas recorrentes em nuvem e os serviços são anualizados. Ao manter as regras de escopo explícitas e, em seguida, verificar os sinais de adoção em relação aos padrões de precificação e negócios, a estimativa permanece equilibrada e replicável para o planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistemas de gestão de documentos?

O mercado global está em USD 11,81 bilhões em 2026.

Com que velocidade o mercado de sistemas de gestão de documentos deve crescer?

Está previsto para expandir a um CAGR de 12,61%, atingindo USD 21,39 bilhões até 2031.

Por que os serviços estão crescendo mais rapidamente do que o software neste espaço?

A complexidade de migração, a configuração de IA e o mapeamento de conformidade exigem expertise especializada, impulsionando um CAGR de 17,21% para serviços em comparação com o crescimento mais lento de licenças.

Qual modo de implantação está ganhando mais tração?

A nuvem domina com 70,34% da receita de 2025 e um CAGR de 18,34%, embora os modelos híbridos estejam crescendo nos setores regulamentados.

Qual setor será o adotante mais rápido nos próximos cinco anos?

A saúde está projetada para crescer a um CAGR de 17,69% devido aos mandatos de documentação de telessaúde e à integração de registros eletrônicos de saúde.

Quem são os principais fornecedores do setor?

Microsoft, OpenText, IBM, Hyland e Oracle controlam coletivamente cerca de 45% da receita global, com Box e Adobe também ocupando posições notáveis.

Página atualizada pela última vez em: