Tamanho e Participação do Mercado de Gestão de Transporte de Carga

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 26.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Transporte de Carga por Mordor Intelligence

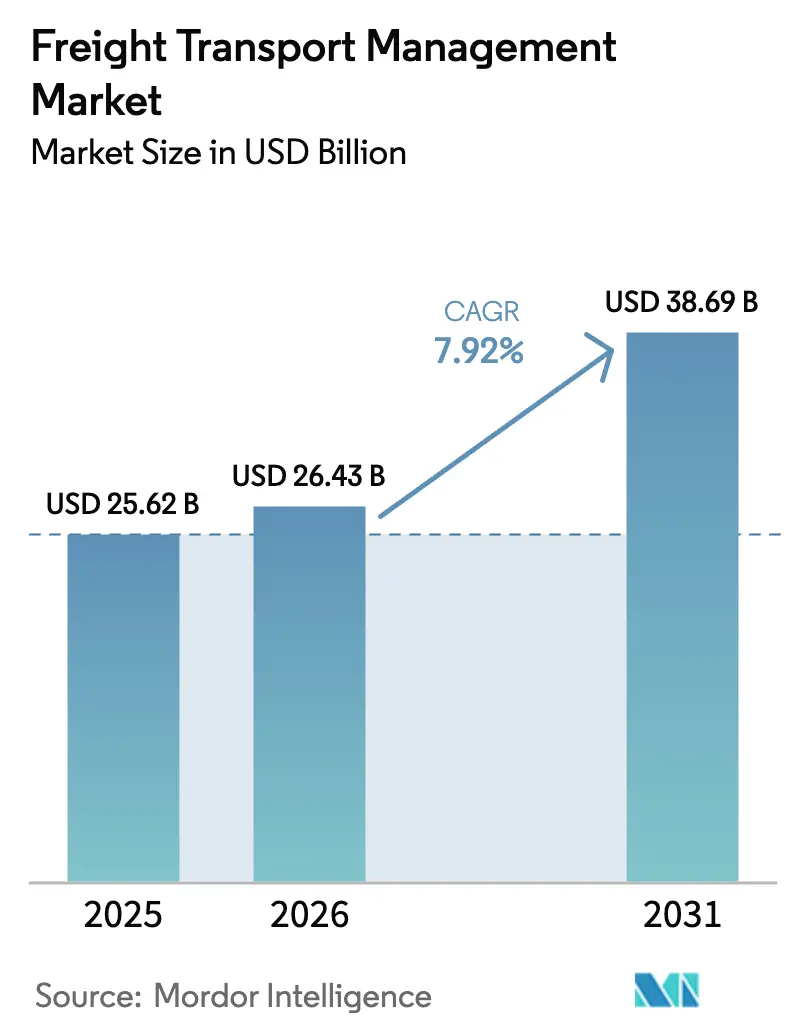

O tamanho do Mercado de Gestão de Transporte de Carga deve crescer de USD 25,62 bilhões em 2025 para USD 26,43 bilhões em 2026 e está projetado para se expandir para USD 38,69 bilhões até 2031 a um CAGR de 7,92% no período 2026-2031. Essa aceleração reflete uma mudança decisiva das ferramentas de execução independentes para plataformas integradas e nativas em nuvem que orquestram cargas multimodais em tempo quase real. O aumento dos volumes de comércio eletrônico transfronteiriço, o financiamento de corredores verdes apoiado pelo governo e a expansão da capacidade marítima no âmbito da Iniciativa Cinturão e Rota estão alterando as decisões de roteamento, as estruturas de custos e o posicionamento competitivo. Ao mesmo tempo, a implantação em larga escala de 5G e IoT está democratizando a visibilidade de remessas para embarcadores de médio porte, enquanto mecanismos de roteamento dinâmico baseados em IA reduzem as taxas de quilômetros rodados sem carga e os gastos com combustível. Os fornecedores estão correndo para incorporar salvaguardas de cibersegurança em suas ofertas, uma vez que os custos de violações de dados no setor de transporte superaram USD 5,13 milhões por evento em 2025.

Principais Conclusões do Relatório

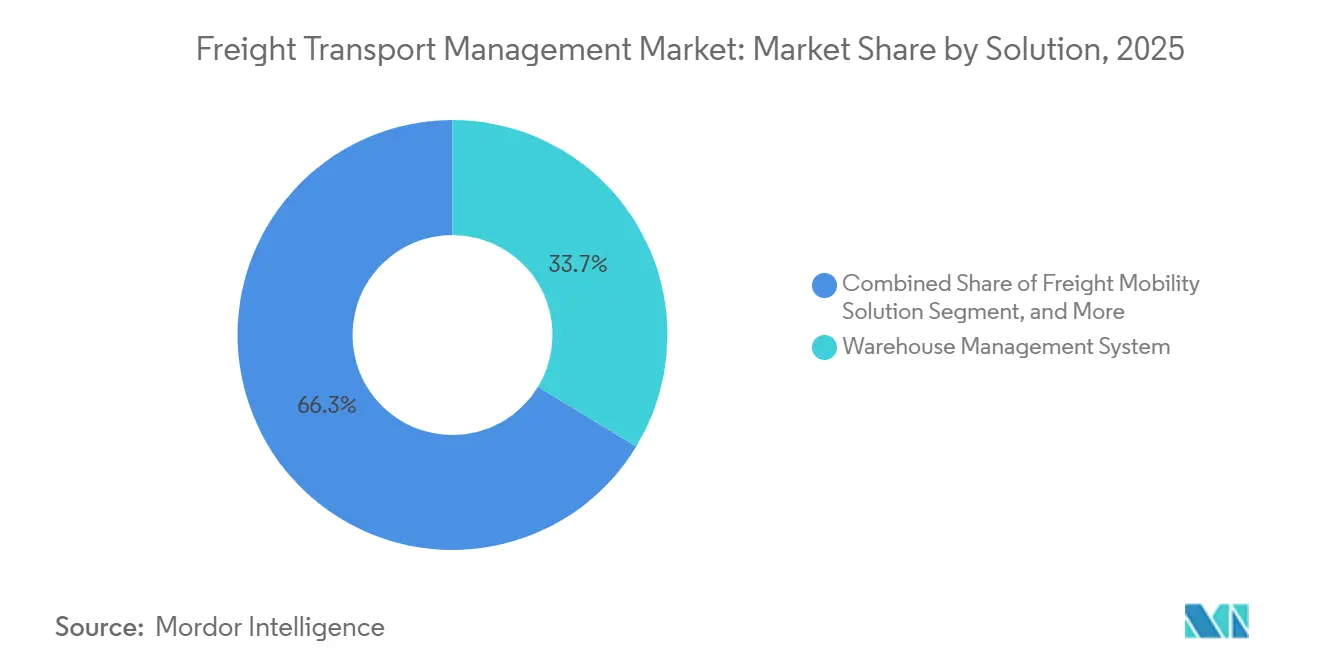

- Por solução, os sistemas de gestão de armazéns lideraram com 33,68% da participação do mercado de Gestão de Transporte de Carga em 2025, enquanto as soluções de mobilidade de carga estão projetadas para registrar o CAGR mais rápido de 8,22% até 2031.

- Por implantação, a entrega em nuvem detinha uma participação de 58,25% no mercado de Gestão de Transporte de Carga em 2025 e deve se expandir a um CAGR de 9,62% até 2031.

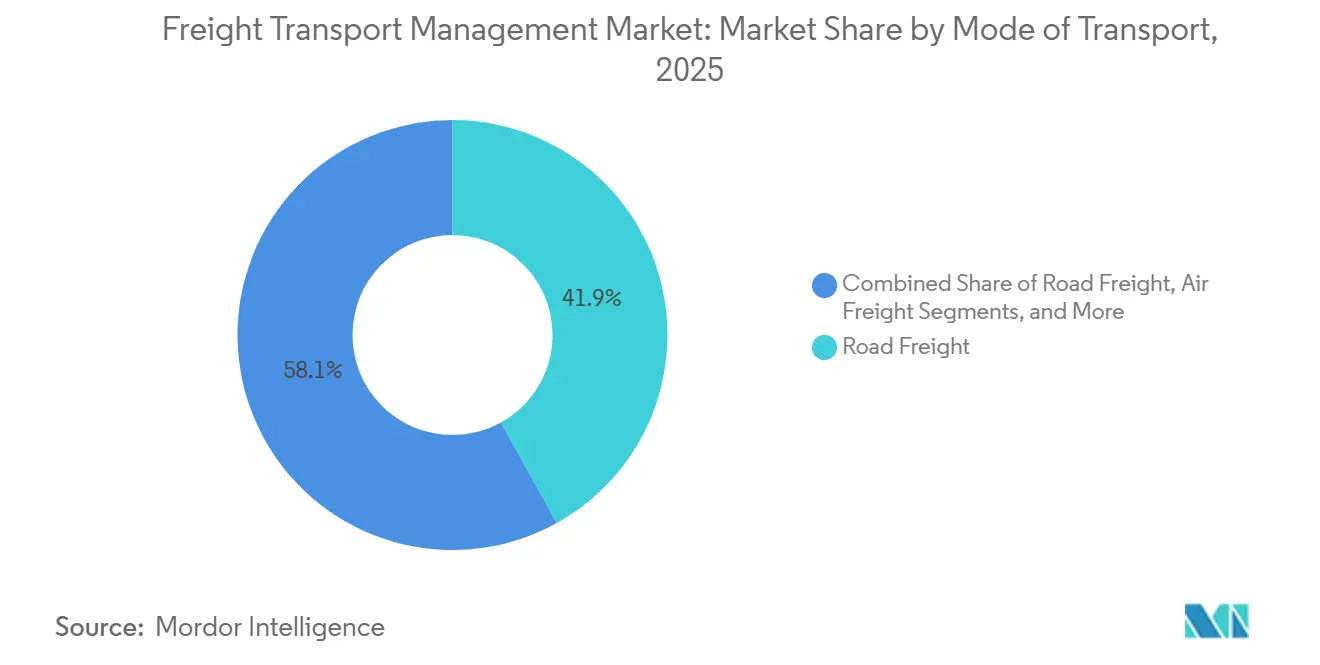

- Por modo, a carga rodoviária comandou 41,92% de participação em 2025, mas a carga aérea está avançando a um CAGR de 8,07% com base nas rotas de comércio eletrônico expresso.

- Por usuário final, o consumidor e o varejo responderam por 25,18% da demanda em 2025; prevê-se que o segmento registre um CAGR de 9,11% até 2031.

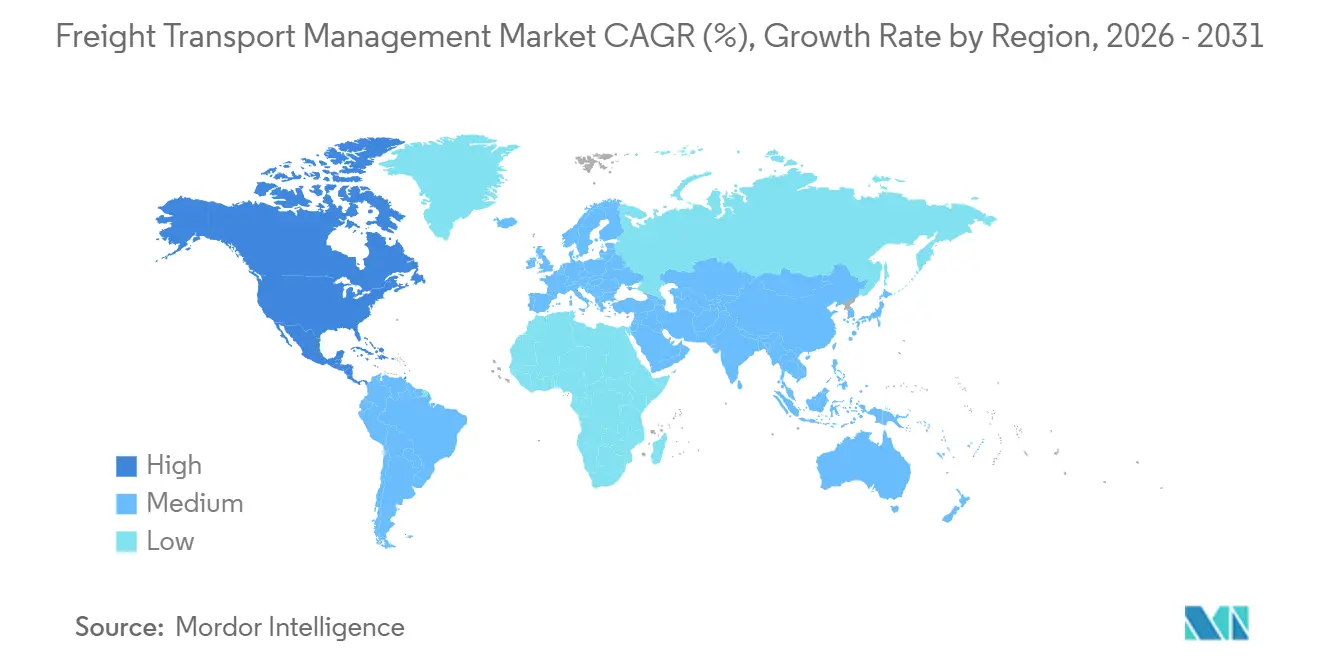

- Por geografia, a América do Norte dominou com 38,11% de participação na receita em 2025, enquanto a Ásia-Pacífico representa a região de crescimento mais rápido com um CAGR de 10,09% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Transporte de Carga

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos Pacotes de Comércio Eletrônico Transfronteiriço | +1.8% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de Mecanismos de Roteamento Dinâmico Baseados em IA | +1.5% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Implantação Acelerada de Rastreamento IoT Habilitado por 5G | +1.3% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e Oriente Médio | Médio prazo (2-4 anos) |

| Expansão da Capacidade Marítima no Âmbito das Rotas da Iniciativa Cinturão e Rota | +1.0% | Corredores comerciais da Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais para Corredores de Carga Verde | +0.9% | Europa e América do Norte, emergindo na China e na Índia | Longo prazo (≥ 4 anos) |

| Aumento dos Volumes de Carga Provenientes da Relocalização na América do Norte | +0.7% | América do Norte, particularmente o corredor EUA-México-Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Pacotes de Comércio Eletrônico Transfronteiriço

As remessas transfronteiriças de pacotes superaram 9,3 bilhões de unidades em 2025, forçando transportadoras e embarcadores a adotarem algoritmos preditivos de planejamento de capacidade que reservam espaço em contêineres e aeronaves com semanas de antecedência em relação aos picos de compras. As áreas de atendimento no mesmo dia se expandiram acentuadamente; por exemplo, um varejista online dos EUA estendeu o serviço no mesmo dia para 90 áreas metropolitanas em 2025, estabelecendo um padrão de desempenho que os players regionais precisam atingir para manter a participação de mercado. À medida que a intensidade do comércio global de mercadorias aumentou para 52,3% do PIB em 2025, a orquestração de carga em tempo real tornou-se uma competência essencial, e não mais uma tarefa de retaguarda.[1]DHL, "Global Connectedness Tracker 2025," dhl.com

Integração de Mecanismos de Roteamento Dinâmico Baseados em IA

As plataformas de IA processaram mais de um bilhão de pontos de dados de remessas em 2025 para resequenciar paradas em tempo real conforme o tráfego, as condições climáticas ou a disponibilidade de docas mudavam. Um importante operador logístico terceirizado automatizou as negociações de tarifas para 15% do seu volume de carga completa na América do Norte, reduzindo o tempo do ciclo de aquisição em 40% e liberando corretores para lidar com exceções. Uma transportadora global de encomendas relatou que seu mecanismo de otimização de rotas economizou 100 milhões de milhas rodoviárias anualmente, resultando em 10 milhões de galões de combustível e USD 400 milhões em redução direta de custos.[2]United Parcel Service, "ORION Route Optimization Savings," ups.com

Implantação Acelerada de Rastreamento IoT Habilitado por 5G

Mais de 2,5 milhões de veículos comerciais contavam com sensores IoT 5G em 2025, fornecendo atualizações de posição em frações de segundo e alertas sobre as condições da carga. Uma grande transportadora oceânica equipou 350.000 contêineres refrigerados com módulos IoT, permitindo que embarcadores farmacêuticos recebessem alertas quando as temperaturas se desviassem mais de dois graus Celsius por mais de 10 minutos. No varejo, etiquetas Bluetooth sem bateria transmitiam dados de produtos de mercearia em temperatura ambiente sem os custos de planos de dados celulares, reduzindo os custos de propriedade em 60% e ampliando o mercado endereçável da tecnologia.

Incentivos Governamentais para Corredores de Carga Verde

A União Europeia destinou EUR 1 trilhão (USD 1,13 trilhão) para descarbonizar a infraestrutura de transporte no âmbito do Pacto Ecológico, enquanto a Lei de Redução da Inflação dos Estados Unidos reservou USD 369 bilhões para projetos de energia limpa, incluindo créditos de até USD 40.000 por caminhão elétrico a bateria Classe 8. A China prorrogou os subsídios para veículos de nova energia até 2027, com uma meta de penetração de 50% na frota urbana até 2030. As plataformas de gestão de carga capazes de calcular a intensidade de carbono por remessa são agora essenciais para a conformidade em licitações, à medida que mais embarcadores solicitam dados granulares de emissões.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de Cibersegurança em Plataformas de TMS | -0.8% | Global, com risco elevado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Alto Investimento de Capital para Digitalização de Visibilidade de Ponta a Ponta | -0.6% | Mercados emergentes na Ásia-Pacífico, África e América do Sul | Médio prazo (2-4 anos) |

| Congestionamento e Escassez de Mão de Obra nos Principais Centros de Transbordo | -0.5% | Costa Oeste da América do Norte, portos de entrada europeus, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Volatilidade dos Preços do Combustível Bunker e do Combustível de Aviação | -0.4% | Global, com impacto agudo no frete aéreo e marítimo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de Cibersegurança em Plataformas de TMS

Os custos médios de violações no setor de transporte subiram para USD 5,13 milhões em 2025, superando a média multissetorial e refletindo o valor estratégico dos dados de remessas. Uma interrupção de 72 horas em um provedor europeu de software de logística perturbou 120.000 movimentações de contêineres, levando os embarcadores a exigir atestados ISO 27001 e cobertura de ciberseguro antes de integrar sistemas empresariais com plataformas externas de TMS. O risco estratégico vai além dos custos imediatos de recuperação; os embarcadores estão cada vez mais exigindo auditorias de segurança de terceiros e atestados de ciberseguro antes de integrar seus sistemas de planejamento de recursos empresariais com plataformas externas de gestão de transporte, prolongando os ciclos de vendas e aumentando os custos de aquisição de clientes para fornecedores de software que não possuem certificação ISO 27001 ou conformidade SOC 2 Tipo II.

Alto Investimento de Capital para Digitalização de Visibilidade de Ponta a Ponta

Programas abrangentes de visibilidade multimodal exigem entre USD 2 milhões e USD 15 milhões em gastos iniciais, cobrindo sensores, infraestrutura em nuvem e serviços de gestão de mudanças, colocando o modelo fora do alcance de muitas pequenas e médias empresas. Uma pesquisa regional em 2025 constatou que 62% das pequenas e médias empresas de logística do Sudeste Asiático citaram restrições de capital como a principal barreira à digitalização, apesar de evidências de que o rastreamento em tempo real pode melhorar a utilização de ativos em até 20%.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: Sistemas de Armazém Ancoram a Receita, Plataformas de Mobilidade Aceleram

Os sistemas de gestão de armazéns capturaram 33,68% da receita de 2025, à medida que os embarcadores sincronizaram as chegadas de carga de entrada com os fluxos de trabalho de separação de pedidos. Um fornecedor líder registrou crescimento anual de 28% nas implantações de sistemas de gestão de armazéns em nuvem, refletindo a necessidade de eliminar a latência de dados de 48 horas inerente às atualizações em lote de sistemas legados. As soluções de mobilidade de carga estão avançando a um CAGR de 8,22% até 2031, impulsionadas por módulos de análise que preveem congestionamentos portuários com sete dias de antecedência, permitindo que os embarcadores desviem contêineres e evitem taxas de permanência. As ferramentas de auditoria de carga, por sua vez, se beneficiam das sobretaxas dinâmicas de combustível que exigem verificação automatizada de faturas. A segurança e o monitoramento de carga estão ganhando espaço ao longo de corredores de alto índice de furtos, onde as seguradoras agora exigem imobilizadores habilitados por GPS. O investimento em plataformas de torre de controle de operadores logísticos terceirizados continua à medida que novos entrantes com capital de risco consolidam a liquidez e a visibilidade do mercado em painéis únicos.

O tamanho do Mercado de Gestão de Transporte de Carga para suítes focadas em armazéns permanece o maior, mas as plataformas com foco em dispositivos móveis estão se expandindo mais rapidamente ao adicionar análises preditivas sobre dados de localização em tempo real. Essa mudança ressalta uma transição mais ampla da orquestração de carga reativa para a antecipatória. Com os players estabelecidos integrando copilotos de IA em produtos existentes, os fornecedores de médio porte visam o espaço não explorado entre as suítes empresariais de alto nível e os aplicativos básicos de quadro de cargas, oferecendo visibilidade modular a preços de assinatura.

Por Implantação: Nuvem Domina à Medida que a Economia de SaaS Reformula as Aquisições

Os modelos em nuvem detinham 58,25% da participação do mercado de Gestão de Transporte de Carga em 2025, sustentados por uma perspectiva de CAGR de 9,62%. A precificação por assinatura converte o investimento de capital em despesa operacional e oferece computação elástica para embarcadores com picos sazonais. Um grande fornecedor de ERP alcançou 99,95% de disponibilidade em 18 centros de dados em 2025, um referencial de confiabilidade difícil de igualar localmente sem hardware redundante. O tamanho do Mercado de Gestão de Transporte de Carga para plataformas em nuvem também está se ampliando à medida que agências do setor público adotam serviços certificados pelo FedRAMP, amenizando as objeções anteriores à soberania de dados.

As instalações locais retiveram 41,75% de participação em setores regulamentados que exigem operações isoladas, mas designs híbridos estão emergindo. Um fornecedor de telemática introduziu uma opção "adjacente à nuvem" em 2025 que processa dados sensíveis atrás do firewall enquanto envia métricas de desempenho anonimizadas para a nuvem para benchmarking. Essa arquitetura aponta para um caminho de migração gradual à medida que a clareza regulatória melhora.

Por Modo de Transporte: Rodoviário Lidera, Aéreo Avança com o Comércio Eletrônico Expresso

A carga rodoviária representou 41,92% da receita modal de 2025, sustentada pela cobertura ubíqua de última milha e por novos requisitos de conformidade, como o mandato de dispositivo de registro eletrônico dos EUA, que atingiu 98% de adesão em 2025. O mandato acelerou a adoção de telemática nas suítes de gestão de transporte, garantindo que as rotas estejam em conformidade com os limites de horas de condução. A carga aérea está projetada para registrar um CAGR de 8,07% até 2031, à medida que as redes expressas acomodam promessas de entrega em menos de 24 horas; uma integradora adicionou 12 cargueiros de fuselagem larga em 2025 para atender às rotas transpacíficas.[3]FedEx Corporation, "Annual Report 2025," investors.fedex.com

A carga aquaviária, com uma participação na faixa dos 20%, se beneficia de projetos-piloto de documentação em blockchain que reduziram a papelada de 36 formulários para tokens digitais, diminuindo os tempos de desembaraço de dias para horas. A carga ferroviária se beneficia de programas intermodais vinculados à relocalização no México, com vagões intermodais aumentando 4,2% em 2025. O tamanho do Mercado de Gestão de Transporte de Carga entre os modos permanece fluido à medida que os esquemas de precificação de carbono alteram a economia relativa, intensificando a necessidade de software que calcule o custo de destino incluindo as taxas de emissões.

Por Usuário Final: Consumidor e Varejo Domina, Comércio Rápido Reformula a Entrega

O consumidor e o varejo detinham 25,18% da demanda em 2025 e estão avançando a um CAGR de 9,11%. O atendimento no mesmo dia de produtos de mercearia e moda obriga os varejistas a adotarem mecanismos de rota baseados em IA capazes de iterar milhares de permutações de entrega em segundos. Os embarcadores do setor automotivo mantêm uma participação na faixa dos 10%, impulsionada por linhas de montagem just-in-time que exigem fluxos constantes de entrada de semicondutores e pacotes de baterias. O Mercado de Gestão de Transporte de Carga vinculado ao aeroespacial, petróleo e gás e serviços públicos respondeu por aproximadamente 30% em 2025, aproveitando recursos de rastreabilidade de peças baseados em blockchain e conformidade com materiais perigosos.

Em segmentos verticais menores — farmacêuticos, químicos, maquinário industrial — a demanda se concentra em torno de visibilidade com controle de temperatura e conformidade de segurança do motorista. Os modelos de comércio rápido que prometem entrega em 10 minutos em áreas urbanas densas estão criando perfis de carga inteiramente novos, caracterizados por alto volume, baixo peso e janelas de entrega hiper-comprimidas, reformulando a lógica de roteamento e o planejamento de capacidade.

Análise Geográfica

A América do Norte reteve 38,11% da receita de 2025, com a ampla adoção de SaaS e redes avançadas de atendimento de comércio eletrônico estabelecendo uma alta linha de base digital. As travessias de caminhões entre os EUA e o México aumentaram 23% de 2020 a 2025 no âmbito do acordo USMCA, impulsionando a demanda por módulos de TMS que gerenciam fluxos de trabalho de desembaraço aduaneiro bilíngues.[4]U.S. Department of Transportation, "USMCA Cross-Border Freight Statistics 2025," transportation.gov O Fundo Nacional de Corredores Comerciais do Canadá, no valor de CAD 4,2 bilhões (USD 3,1 bilhões), está modernizando as ligações portuárias e ferroviárias e incentivando os embarcadores a implementar recursos de otimização intermodal.

A Ásia-Pacífico registra o maior CAGR de 10,09%. O setor de logística da Índia está a caminho de dobrar de USD 215 bilhões em 2024 para USD 435 bilhões até 2027, catalisando a adoção de TMS em nuvem entre operadores logísticos terceirizados que escalam para apoiar o crescimento do varejo online. A Iniciativa Cinturão e Rota da China elevou o volume de contêineres nos portos participantes em 47,6% ano a ano em 2025. O quadro de alfândega digital da Associação das Nações do Sudeste Asiático reduziu os tempos de desembaraço de 72 horas para 12 horas, atraindo atenção para plataformas que preenchem automaticamente códigos harmonizados e certificados. O mandato do Japão para comprovante eletrônico de entrega para cargas acima de 500 kg, em vigor em 2025, estende a digitalização até a última milha.

A Europa detém uma participação de receita na faixa dos 20%. As reformas do Pacote de Mobilidade que limitam a cabotagem e endurecem os períodos de descanso dos motoristas removeram 8-10% da capacidade de caminhões em 2025, intensificando a demanda por algoritmos de consolidação. O financiamento de corredores do Pacto Ecológico Europeu, aliado à extensão do Sistema de Comércio de Emissões ao transporte marítimo em 2024, exige que os embarcadores calculem os impactos de carbono por rota. O Oriente Médio está construindo gateways de transbordo; a expansão de USD 3 bilhões de Jebel Ali pela DP World adicionou 4 milhões de TEU de capacidade e reduziu os tempos de acesso de caminhões para 25 minutos. A América do Sul e a África permanecem incipientes, mas poderiam superar os sistemas legados por meio de aplicativos de TMS com foco em dispositivos móveis que evitam requisitos pesados de desktop.

Cenário Competitivo

O Mercado de Gestão de Transporte de Carga apresenta fragmentação moderada; os 10 principais players controlavam aproximadamente 40-45% da receita de 2025. Operadores logísticos terceirizados tradicionais como C.H. Robinson, Kuehne + Nagel e DB Schenker aprofundaram as capacidades digitais ao adquirir startups de tecnologia de frete e incorporar IA nos fluxos de trabalho de corretagem. Os agentes de IA generativa da C.H. Robinson automatizaram 15% das negociações de carga completa na América do Norte em 2025, reduzindo os tempos de ciclo em quase metade. Os novos entrantes com capital de risco Flexport e project44 captaram um total combinado de USD 2,3 bilhões até 2025, sinalizando a confiança dos investidores em modelos de análise preditiva que enfatizam a gestão de exceções em detrimento da execução transacional.

Os gigantes de ERP Oracle e SAP exploram suas bases de clientes para oferecer módulos de TMS a custo marginal, forçando os fornecedores especializados a se diferenciarem por segmento vertical ou experiência do usuário. A plataforma CargoWise da WiseTech Global processou USD 85 bilhões em transações de frete em 2025, ressaltando o efeito de rede nas redes digitais de frete. Os depósitos de patentes em otimização de rotas por IA e autenticação em blockchain aumentaram 34% ano a ano em 2025, demonstrando a importância estratégica das barreiras de propriedade intelectual.

O fortalecimento da cibersegurança está emergindo como um diferencial competitivo após vários ataques de ransomware de alto perfil. Os fornecedores que podem fornecer certificação ISO 27001 e auditorias SOC 2 Tipo II encurtam os ciclos de aquisição e garantem contratos empresariais maiores. Enquanto isso, especialistas regionais menores ganham espaço ao localizar módulos de conformidade para regimes aduaneiros no Sudeste Asiático, África e América Latina, áreas mal atendidas pelas suítes globais.

Líderes do Setor de Gestão de Transporte de Carga

Accenture PLC

Descartes Systems Group Inc.

Manhattan Associates Inc.

CTSI-Global LLC

Blue Yonder Group, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Kuehne + Nagel firmou parceria com a Microsoft para lançar assistentes de reserva baseados em Azure OpenAI, visando uma redução de 60% na entrada manual de dados e tempos de cotação de 15 minutos.

- Novembro de 2025: FedEx adquiriu uma participação de 30% em uma rede chinesa de última milha por USD 450 milhões, garantindo acesso a 15.000 centros de microfulfillment urbanos.

- Setembro de 2025: SAP introduziu uma torre de controle de cadeia de suprimentos com contabilidade de carbono integrada, permitindo cálculos de Escopo 3 por remessa.

- Agosto de 2025: DB Schenker comprometeu EUR 500 milhões (USD 565 milhões) para digitalizar 45.000 reboques europeus com sensores IoT para consolidação de carga em tempo real.

- Agosto de 2025: Blue Yonder adquiriu uma startup de análise de congestionamento portuário por USD 180 milhões, adicionando previsões de tempo de permanência de 10 dias ao seu módulo oceânico.

Escopo do Relatório Global do Mercado de Gestão de Transporte de Carga

A gestão de transporte de carga incorpora a formação de diversas estratégias para aumentar a eficiência do frete e do transporte comercial. A gestão de transporte de carga se concentra na redução dos custos dos embarcadores, levando em consideração os custos sociais, como os impactos do congestionamento ou da poluição.

O Relatório do Mercado de Gestão de Transporte de Carga é Segmentado por Solução (Gestão de Custos de Transporte de Carga, Sistema de Segurança e Monitoramento de Carga, Solução de Mobilidade de Carga, Sistema de Gestão de Armazéns, Soluções de Operadores Logísticos Terceirizados de Carga, Outras Soluções), Implantação (Nuvem, Local), Modo de Transporte (Carga Ferroviária, Carga Rodoviária, Carga Aquaviária, Carga Aérea), Usuário Final (Aeroespacial e Defesa, Automotivo, Petróleo e Gás, Consumidor e Varejo, Energia e Eletricidade, Outros Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Gestão de Custos de Transporte de Carga |

| Sistema de Segurança e Monitoramento de Carga |

| Solução de Mobilidade de Carga |

| Sistema de Gestão de Armazéns |

| Soluções de Operadores Logísticos Terceirizados de Carga |

| Outras Soluções |

| Nuvem |

| Local |

| Carga Ferroviária |

| Carga Rodoviária |

| Carga Aquaviária |

| Carga Aérea |

| Aeroespacial e Defesa |

| Automotivo |

| Petróleo e Gás |

| Consumidor e Varejo |

| Energia e Eletricidade |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Solução | Gestão de Custos de Transporte de Carga | |

| Sistema de Segurança e Monitoramento de Carga | ||

| Solução de Mobilidade de Carga | ||

| Sistema de Gestão de Armazéns | ||

| Soluções de Operadores Logísticos Terceirizados de Carga | ||

| Outras Soluções | ||

| Por Implantação | Nuvem | |

| Local | ||

| Por Modo de Transporte | Carga Ferroviária | |

| Carga Rodoviária | ||

| Carga Aquaviária | ||

| Carga Aérea | ||

| Por Usuário Final | Aeroespacial e Defesa | |

| Automotivo | ||

| Petróleo e Gás | ||

| Consumidor e Varejo | ||

| Energia e Eletricidade | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a trajetória de crescimento do Mercado de Gestão de Transporte de Carga?

O mercado atingiu USD 26,43 bilhões em 2026 e está projetado para crescer para USD 38,69 bilhões até 2031 a um CAGR de 7,92%.

Qual tipo de solução detém a maior participação de mercado?

Os sistemas de gestão de armazéns comandaram 33,68% da receita por tipo de solução em 2025, enquanto as soluções de mobilidade de carga estão crescendo mais rapidamente a um CAGR de 8,22% até 2031.

O que está impulsionando a adoção da implantação em nuvem na gestão de carga?

Os modelos baseados em nuvem capturaram 58,25% de participação em 2025 e estão crescendo a um CAGR de 9,62%, impulsionados pela precificação por assinatura que elimina o investimento de capital inicial e oferece 99,95% de disponibilidade em centros de dados globais.

Qual é a região de crescimento mais rápido no Mercado de Gestão de Transporte de Carga?

A Ásia-Pacífico está se expandindo a um CAGR de 10,09% até 2031.

Qual modo de transporte está experimentando o crescimento mais rápido?

A carga aérea está se expandindo a um CAGR de 8,07% até 2031, impulsionada por pacotes de comércio eletrônico que atingiram 33% do volume de carga aérea da FedEx em 2024, ante 22% em 2020.

Qual segmento de usuário final impulsiona a maior demanda?

O consumidor e o varejo capturaram 25,18% da demanda em 2025 e estão crescendo a um CAGR de 9,11%.

Página atualizada pela última vez em: