Tamanho e Participação do Mercado de Inteligência de Conteúdo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

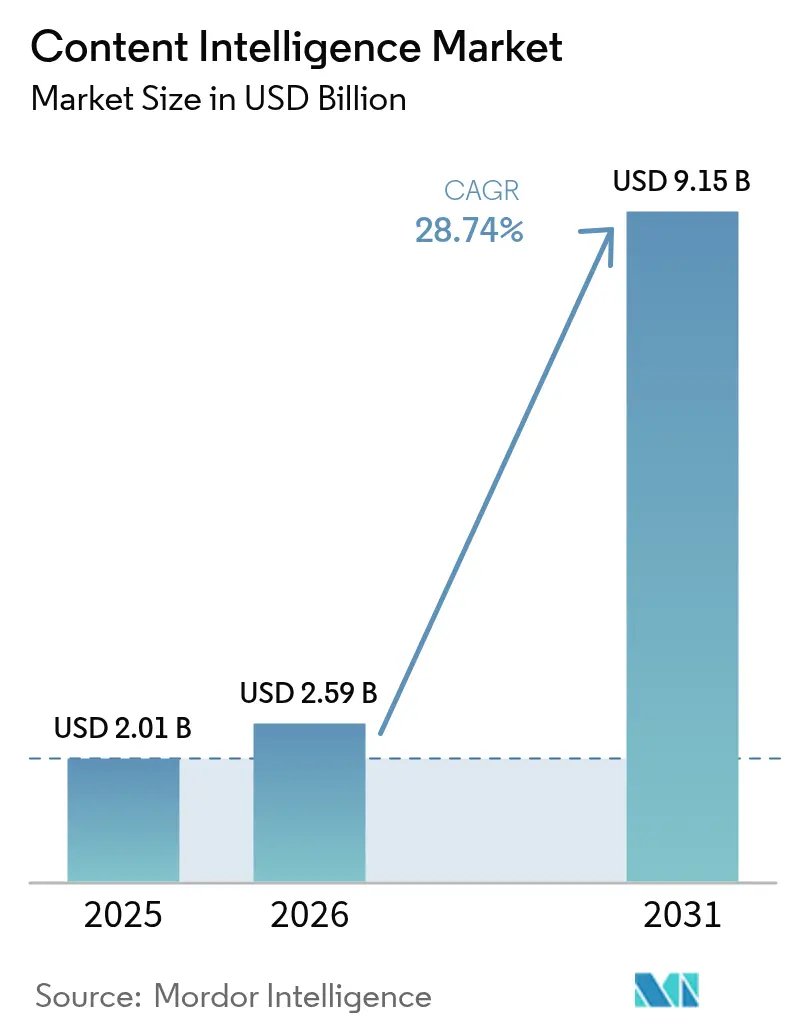

| Tamanho do Mercado (2026) | 2.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.74% CAGR |

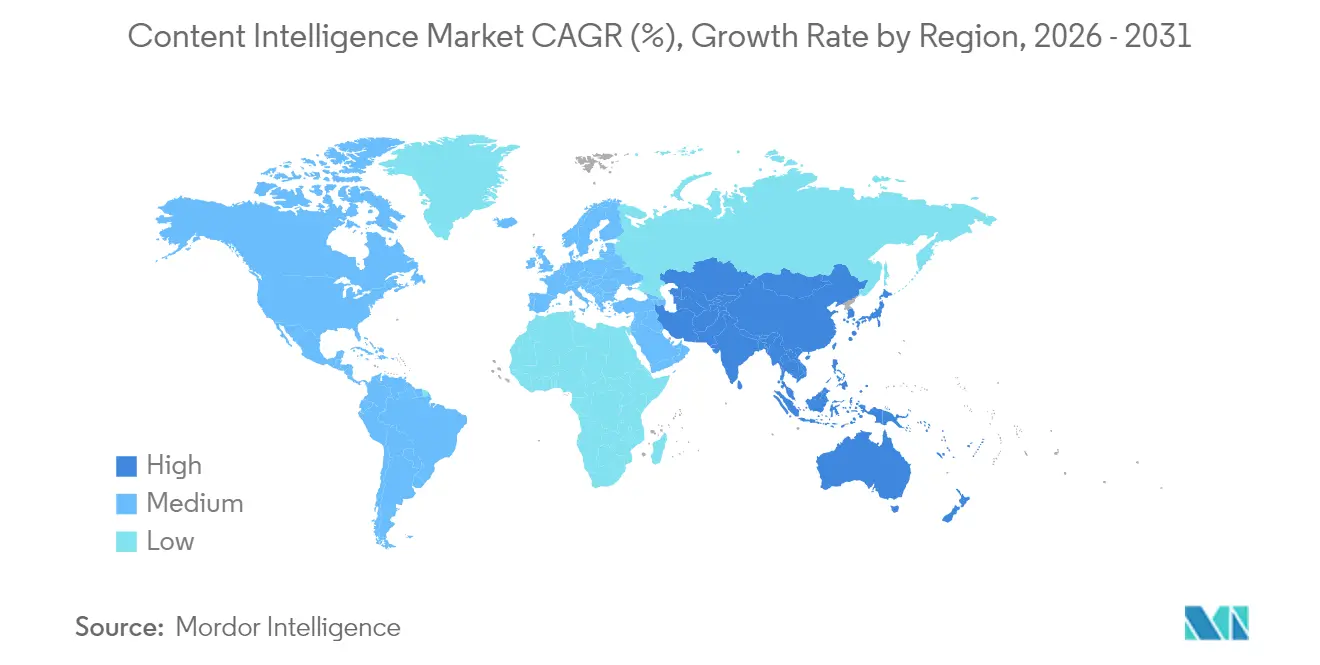

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

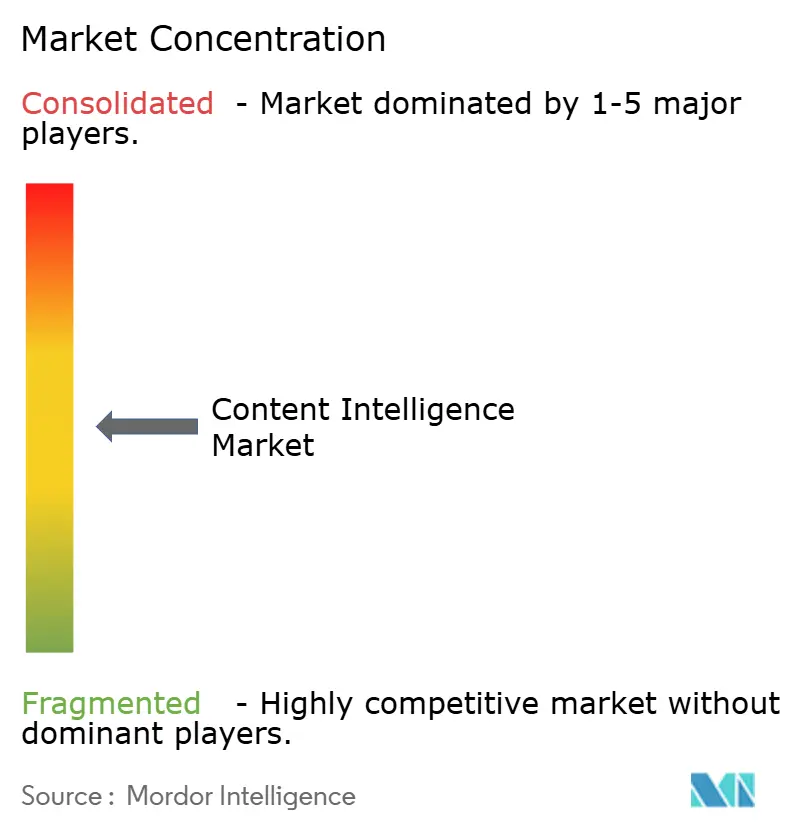

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inteligência de Conteúdo por Mordor Intelligence

Espera-se que o tamanho do mercado de inteligência de conteúdo cresça de USD 2,01 bilhões em 2025 para USD 2,59 bilhões em 2026 e está previsto para atingir USD 9,15 bilhões até 2031 a uma CAGR de 28,74% no período 2026-2031. Essa trajetória de crescimento reflete a necessidade das empresas de aplicar a otimização de conteúdo impulsionada por IA a volumes crescentes de dados e às elevadas expectativas dos clientes. As obrigatoriedades de acessibilidade WCAG 3.0, a rápida transição para o engajamento com foco em vídeo e a disponibilidade de modelos de linguagem pequenos e econômicos estão reforçando a adoção no curto prazo. Os fornecedores que oferecem escalabilidade em nuvem, opções híbridas de soberania de dados e precificação baseada em resultados ganham vantagem à medida que as organizações se concentram em retornos mensuráveis. A dinâmica competitiva se intensifica à medida que dados sintéticos de audiência e a segmentação baseada em dados de parte zero desbloqueiam personalização granular, levando os provedores tradicionais de gestão de conteúdo a integrar IA generativa para acompanhar o ritmo.

Principais Conclusões do Relatório

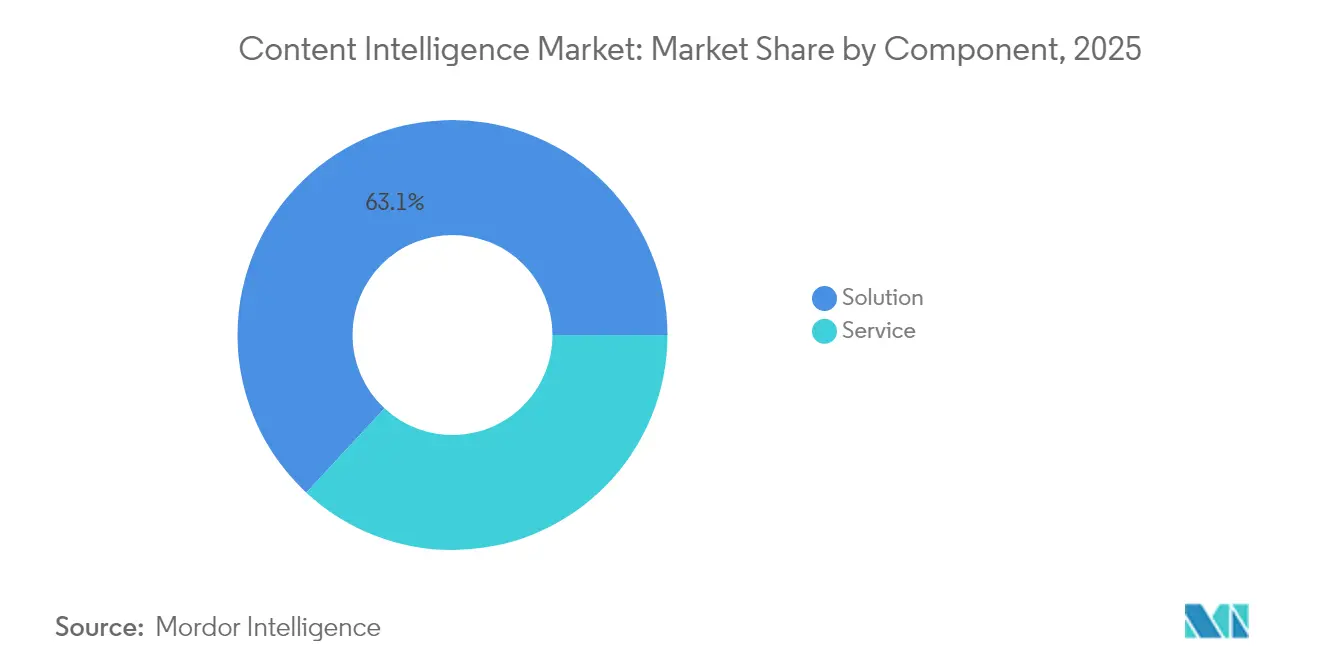

- Por componente, as Soluções retiveram 63,10% da participação do mercado de inteligência de conteúdo em 2025, enquanto os Serviços estão previstos para crescer a uma CAGR de 33,02% até 2031.

- Por implantação, a nuvem liderou com 76,20% de participação em 2025; o segmento híbrido está se expandindo a uma CAGR de 35,95% até 2031.

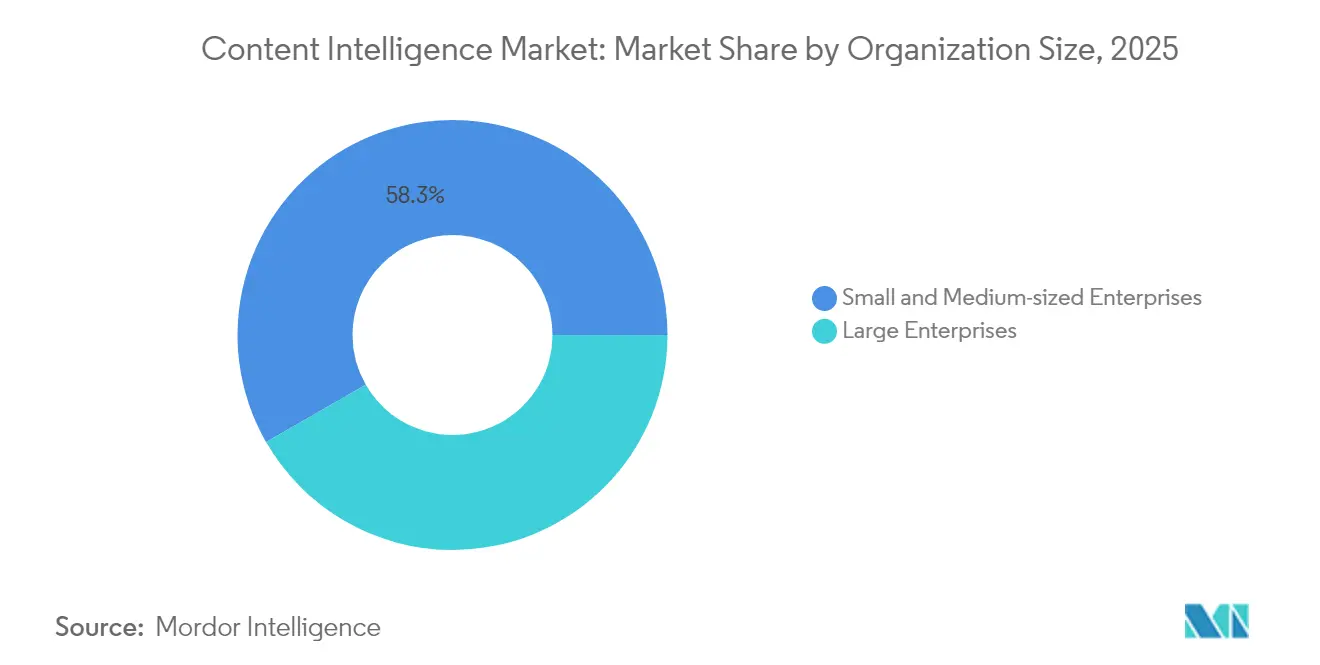

- Por porte organizacional, as PMEs detinham 58,30% do mercado em 2025 e avançam a uma CAGR de 34,22% até 2031.

- Por vertical de usuário final, Mídia e Entretenimento representou 25,60% da receita em 2025, enquanto Saúde e Ciências da Vida é o segmento de crescimento mais rápido, com uma CAGR de 32,02% até 2031.

- Por geografia, a América do Norte contribuiu com 37,40% da receita de 2025, enquanto a Ásia-Pacífico está prevista para crescer a uma CAGR de 33,84% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Inteligência de Conteúdo

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Demanda por conteúdo personalizado e orientado por dados em escala | +8.2% | Global, com ganhos iniciais na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Integração de IA/ML em pilhas de martech | +7.8% | Global, com transbordamento da APAC para o MEA | Curto prazo (≤ 2 anos) |

| Explosão de conteúdo omnicanal em plataformas de vídeo e redes sociais | +6.4% | Núcleo APAC, expandindo-se para a América do Norte | Médio prazo (2 a 4 anos) |

| Regulamentações de acessibilidade (WCAG 3.0) acelerando a adoção | +4.1% | América do Norte e UE, com transbordamento de conformidade globalmente | Longo prazo (≥ 4 anos) |

| Implantação de modelos de linguagem pequenos internos reduzindo o TCO | +5.7% | Global, com concentração empresarial em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Dados sintéticos de audiência desbloqueando a segmentação baseada em dados de parte zero | +3.9% | América do Norte e UE, emergindo na APAC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por conteúdo personalizado e orientado por dados em escala

As empresas reconhecem agora que mensagens genéricas têm dificuldade em superar os filtros sofisticados dos consumidores. A plataforma de Orquestração de Experiência do Cliente da Adobe demonstrou ganhos de engajamento de até 30% para variantes de banners em 2024.[1]: Adobe, "Apresentando Novas Capacidades de IA Generativa no Adobe Experience Manager Sites," business.adobe.com A transição para estratégias de dados primários fornece às empresas insumos proprietários para modelos de personalização cada vez mais precisos. As organizações que utilizam plataformas do mercado de inteligência de conteúdo relatam ciclos de criação 40 a 70% mais rápidos e pontuações de relevância mais elevadas, confirmando que escala e qualidade não são mais contrapostas. Serviços financeiros, saúde e varejo citam benefícios semelhantes à medida que a IA adapta o conteúdo às nuances regulatórias ou do cliente. A ênfase na mensuração de desempenho acelera os gastos em módulos de análise que quantificam os ganhos de engajamento. Essas dinâmicas fortalecem as perspectivas do mercado de inteligência de conteúdo para o crescimento no médio prazo.

Integração de IA/ML em pilhas de martech

A IA generativa passou de recurso complementar a infraestrutura central. O GenStudio da Adobe unifica criação, governança de marca e análise em um único fluxo de trabalho, demonstrando como a IA elimina as transferências que atrasavam a produção.[2]Adobe, "Adobe Expande a Oferta de Cadeia de Suprimentos de Conteúdo do GenStudio para Equipes de Marketing e Criação," news.adobe.com O Titanium X da OpenText combina 15 aviadores de IA e mais de 100 agentes, prometendo USD 1 bilhão em economia ao longo de uma década para clientes com processos intensivos. As pressões de consolidação obrigam os fornecedores legados a se modernizarem ou a correrem o risco de serem substituídos por participantes nativos em IA. As empresas agora orçam para o ajuste contínuo de modelos, orquestração de agentes e operações de dados, em vez de licenças pontuais. Os primeiros adotantes de pilhas integradas creditam à orquestração de IA os testes A/B em tempo real e a iteração totalmente automatizada de campanhas. Essa integração impulsiona uma valorização sustentada em todo o mercado de inteligência de conteúdo até 2030.

Explosão de conteúdo omnicanal em plataformas de vídeo e redes sociais

Vídeos de formato curto, comércio ao vivo e mídia interativa multiplicam as variantes de conteúdo por campanha. O Generative Extend do Adobe Premiere Pro agora automatiza a edição e a localização em diferentes formatos e idiomas, reduzindo os tempos de adaptação em até 80%.[3]Adobe, "Adobe Expande a Oferta de Cadeia de Suprimentos de Conteúdo do GenStudio para Equipes de Marketing e Criação," news.adobe.com A economia criadora da Ásia-Pacífico, avaliada em USD 135,2 bilhões em 2023 com 207 milhões de colaboradores, sinaliza a escala de ativos que requerem assistência de IA. As marcas que alavancam o mercado de inteligência de conteúdo alcançam conformidade mais rápida com as plataformas, reações oportunas às mudanças de algoritmos e voz de marca consistente. O crescimento do comércio social impulsiona a demanda por otimização em nível de clipe, geração de miniaturas e algoritmos de redução de ruído. Em conjunto, esses fatores sustentam um alto momentum de crescimento, especialmente na APAC, no médio prazo.

Regulamentações de acessibilidade (WCAG 3.0) acelerando a adoção

O WCAG 3.0 migra de critérios baseados em regras para testes baseados em resultados, tornando a inspeção manual insuficiente. A análise preliminar da Acquia ressalta a necessidade de mecanismos de IA que avaliem o contraste de cores, a qualidade do texto alternativo e os padrões de navegação em tempo real. As regras dos EUA vigentes a partir de 28 de junho de 2025 exigem o WCAG 2.1 Nível AA atualmente, com o WCAG 3.0 no horizonte, pressionando as empresas a incorporar verificações de acessibilidade em cada ativo. Os módulos de acessibilidade integrados nas plataformas do mercado de inteligência de conteúdo reduzem os custos de remediação em 60 a 80% e diminuem o risco jurídico. Os fornecedores combinam auditorias automatizadas com sugestões em linguagem natural para que os editores possam corrigir problemas dentro de seu fluxo de trabalho. A pressão de conformidade de longo prazo garante uma absorção constante mesmo após o prazo inicial.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Custos de conformidade com privacidade de dados e GDPR / DMA | -4.3% | Núcleo da UE, expandindo-se globalmente por meio de transbordamento regulatório | Longo prazo (≥ 4 anos) |

| Escassez de talentos em IA de conteúdo e lacunas de gestão de mudanças | -3.7% | Global, com escassez aguda em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Gargalos na cadeia de suprimentos de GPU/ASIC inflacionando os custos de inferência | -2.8% | Global, com concentração de fabricação na APAC | Curto prazo (≤ 2 anos) |

| Riscos de responsabilidade de marca decorrentes de alucinações | -2.1% | Global, com foco regulatório na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de conformidade com privacidade de dados e GDPR / DMA

A multa de EUR 15 milhões aplicada à OpenAI em 2025 ilustra a exposição financeira vinculada ao uso indevido de dados. As novas orientações do Comité Europeu para a Proteção de Dados obrigam as empresas a justificar cada uso de dados pessoais em treinamento, monitoramento e inferência. As empresas que adotam o mercado de inteligência de conteúdo devem, portanto, investir em arquiteturas que preservem a privacidade, implantações locais e pipelines de dados sintéticos. As auditorias de conformidade acrescentam 25 a 40% ao custo total de propriedade, retardando os ciclos de compra em setores altamente regulamentados. Apesar do obstáculo, as empresas aceitam custos mais elevados para manter o acesso ao mercado da UE.

Escassez de talentos em IA de conteúdo e lacunas de gestão de mudanças

Um conjunto limitado de profissionais que combinam IA, estratégia de conteúdo e governança prolonga os cronogramas de projeto em 6 a 12 meses em muitas organizações. A resistência das equipes criativas que percebem a automação como uma ameaça adiciona mais fricção. As implementações bem-sucedidas combinam programas de capacitação com automação gradual para construir confiança. Os fornecedores complementam o software com serviços gerenciados para suprir lacunas de habilidades; no entanto, a escassez permanece como um freio de médio prazo no setor de inteligência de conteúdo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Impulsionam a Excelência na Implementação

Os Serviços apresentaram crescimento acelerado com uma CAGR de 33,02% até 2031, mesmo que as Soluções tenham retido 63,10% da receita de 2025. O tamanho do mercado de inteligência de conteúdo para serviços está projetado para crescer acentuadamente à medida que as empresas necessitam de consultoria, redesenho de fluxo de trabalho e gestão de mudanças junto com as ferramentas. As grandes empresas regulamentadas recorrem a integradores especializados que alinham os resultados de IA com as obrigações de conformidade. Um exemplo é a colaboração da Adobe com a PwC, que visa verticais altamente regulamentadas para reunir plataforma, governança de dados e expertise de domínio. A receita de Soluções permanece significativa, mas a comoditização dos recursos básicos de IA modera seu ritmo. Os fornecedores se diferenciam incorporando modelos específicos do setor e orquestração de baixo código, mas os compradores ainda dependem de parceiros de serviço para traduzir a capacidade em valor de negócio. Essa dependência sustenta a aceleração contínua dos Serviços em todo o mercado de inteligência de conteúdo.

As métricas de sucesso de implementação ressaltam a mudança: as organizações que combinam software e serviços gerenciados relatam taxas de adoção 20 a 30% maiores e tempo para geração de valor mais rápido do que as implantações exclusivamente de ferramentas. Os serviços baseados em assinatura agora representam 76% dos contratos de clientes da Veritone, sinalizando uma mudança em direção a compromissos centrados em resultados. Ao longo do horizonte de previsão, as empresas maduras reequilibrarão seus orçamentos em direção a consultoria, ajuste fino de modelos e otimização contínua à medida que a IA passa do piloto para a produção.

Por Implantação: Arquiteturas Híbridas Equilibram Desempenho e Soberania

A nuvem permaneceu dominante com uma participação de 76,20% em 2025, mas as configurações híbridas agora registram a trajetória mais rápida com uma CAGR de 35,95%. A participação do mercado de inteligência de conteúdo para configurações híbridas cresce à medida que as empresas separam dados sensíveis em clusters locais enquanto mantêm cargas de trabalho em picos em nuvens públicas. As implantações híbridas reduzem a latência para personalização em tempo real e atendem aos mandatos jurisdicionais de dados sem abrir mão da escalabilidade elástica. Os primeiros adotantes mediram economias de 30 a 50% nas despesas operacionais em comparação com o modelo totalmente em nuvem ao processar ativos multimídia pesados. Os fornecedores respondem com micros serviços em contêineres que transitam facilmente entre ambientes, protegendo os usuários da complexidade de infraestrutura.

As instâncias locais mantêm valor de nicho para clientes de defesa e de saúde altamente regulamentados. O lançamento de modelos de linguagem pequenos e ajustados por domínio que funcionam bem em núcleos de CPU reduz ainda mais a dependência de centros de dados ricos em GPU, tornando a inferência local prática. Com o tempo, os planos de controle multinuvem que abstraem políticas, versionamento de modelos e medição de uso se tornarão padrão. Essa flexibilidade consolida o modelo híbrido como uma escolha convencional em todo o mercado de inteligência de conteúdo.

Por Porte Organizacional: As PMEs Lideram a Adoção e o Crescimento

As PMEs controlaram 58,30% da receita de 2025 e geram o crescimento mais acentuado a uma CAGR de 34,22%. O SaaS baseado em consumo nivela as barreiras de entrada, permitindo que empresas menores equiparem a personalização de nível empresarial com equipes enxutas. O tamanho do mercado de inteligência de conteúdo para soluções destinadas a PMEs está se expandindo à medida que os fornecedores introduzem painéis intuitivos, fluxos de trabalho pré-configurados e bibliotecas de modelos que reduzem a sobrecarga de configuração. Para muitas PMEs, a automação com IA não é opcional, mas sim um requisito para competir com orçamentos maiores. A legendagem automatizada, a geração de imagens e as verificações editoriais básicas liberam a equipe para se concentrar no conteúdo estratégico.

As grandes empresas mantêm um poder de compra significativo, mas as demandas complexas de conformidade e a coordenação interdepartamental retardam suas implantações. Consequentemente, os volumes das PMEs ajudam os fornecedores a amortizar os custos de P&D e a aprimorar os recursos de facilidade de uso que posteriormente beneficiam todos os segmentos. As pressões competitivas manterão os fornecedores em busca de planos com preços transparentes, favorecidos pelas pequenas empresas, sustentando assim a dupla liderança das PMEs em adoção e crescimento.

Por Vertical de Usuário Final: A Saúde Acelera Além da Liderança da Mídia

Mídia e Entretenimento deteve a maior receita com 25,60% em 2025, explorando a IA para análise de audiência, edição automatizada e localização em múltiplos idiomas. Saúde e Ciências da Vida lidera em ritmo com uma CAGR de 32,02%. Clínicas e empresas farmacêuticas necessitam de educação automatizada de pacientes, documentação clínica e arquivamentos de conformidade. Os modelos de linguagem integrados que traduzem jargão médico em resumos acessíveis ao público em geral reduzem o tempo de processamento e diminuem a carga de trabalho da equipe. Os pilotos iniciais mostram uma preparação de resumos de alta 40% mais rápida e melhores pontuações de satisfação do paciente.

Em serviços financeiros, os bancos usam conteúdo curado por IA para simplificar relatórios de conformidade e a integração de clientes. Órgãos governamentais, como o Ministério do Trabalho de Singapura, empregam agentes conversacionais para resolução de disputas, alcançando um salto de 500% nos resultados de autoatendimento. Os setores de manufatura, TI e telecomunicações adotam IA para documentação de produtos e bate-papo de suporte, enquanto o varejo apoia-se em descrições automatizadas de catálogos e ofertas localizadas. A diversificação dos casos de uso reforça a expansão vertical constante dentro do mercado de inteligência de conteúdo.

Análise Geográfica

A América do Norte gerou 37,40% da receita de 2025 graças às primeiras implantações de IA empresarial e à profunda infraestrutura de nuvem. A região mantém uma liderança clara, embora o crescimento se estabilize à medida que as grandes empresas migram da experimentação para a otimização. O tamanho do mercado de inteligência de conteúdo na América do Norte cresce de forma constante, apoiado por pressões regulatórias por acessibilidade e pelas crescentes estratégias de dados de parte zero. Os ecossistemas de fornecedores se concentram em torno de centros tecnológicos estabelecidos, garantindo financiamento de capital de risco e fomentando parcerias com integradores de sistemas.

A Ásia-Pacífico exibe o ritmo mais rápido com uma CAGR de 33,84%, impulsionada por programas nacionais de IA e por uma economia criadora florescente que alimenta a demanda por conteúdo multilíngue e multiplataforma. As startups locais lançam modelos leves ajustados para idiomas regionais, ajudando as marcas a localizar em escala. A adoção de nuvem híbrida também cresce onde as regras de residência de dados coexistem com pressões de custos. Essas forças vão gradualmente corroendo a dominância da América do Norte, embora as duas regiões juntas ainda controlem a maior parte do mercado de inteligência de conteúdo.

A Europa mostra expansão resiliente à medida que o GDPR e o futuro Ato de IA da UE obrigam as empresas a adotar ferramentas de governança de conteúdo e de explicabilidade. Muitas empresas optam por implantações híbridas ou locais para se alinharem com os rigorosos mandatos de soberania de dados. A América do Sul e o Oriente Médio e África permanecem incipientes, mas atrativos; a melhoria da banda larga e os planos de digitalização governamentais criam oportunidades de campo aberto para provedores de SaaS. A penetração global confirma que a inteligência de conteúdo habilitada por IA está tendendo do privilégio dos primeiros adotantes para a necessidade convencional.

Cenário Competitivo

A concorrência é moderadamente fragmentada, sem que nenhum fornecedor detenha influência avassaladora. Adobe, Microsoft e OpenText empregam grandes orçamentos de P&D e amplos pacotes que combinam ferramentas criativas, plataformas de experiência e agentes empresariais. Seus ecossistemas integrados, exemplificados pelo GenStudio e Firefly da Adobe, atraem compradores que buscam soluções completas. Especialistas de médio porte, como Acrolinx e Veritone, contra-atacam concentrando-se na qualidade linguística, em modelos específicos de domínio ou em pipelines centrados em mídia. As startups destacam a profundidade da automação e a iteração rápida para capturar nichos não atendidos.

A atividade de fusões e aquisições permanece intensa à medida que os fornecedores tradicionais de gestão de conteúdo absorvem startups de IA para fechar lacunas de funcionalidades. As parcerias com consultorias globais posicionam os provedores de plataformas para entregar soluções completas que unem software a assessoria. A vantagem competitiva repousa cada vez mais na governança de modelos, na facilidade de ajuste fino e na certificação para setores regulamentados, em vez das funções centrais de gestão de conteúdo, que agora são requisitos básicos. Os compradores examinam pilotos de prova de valor, arquiteturas de referência e roteiros dos fornecedores antes de se comprometerem com contratos plurianuais. Essa estrutura de mercado apoia a inovação, mas o desempenho consistente e as credenciais de conformidade determinam os ganhos de participação de longo prazo em todo o mercado de inteligência de conteúdo.

Líderes do Setor de Inteligência de Conteúdo

Adobe Inc.

OpenText Corporation

Semrush Holdings Inc

Acrolinx GmbH

Veritone Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Perplexity AI propôs uma fusão de USD 50 bilhões com as operações do TikTok nos EUA.

- Maio de 2025: A IgniteTech adquiriu a Khoros, adicionando engajamento social impulsionado por IA para 2.000 clientes corporativos.

- Março de 2025: A Adobe lançou o Experience Platform Agent Orchestrator para agentes de experiência do cliente impulsionados por IA.

- Março de 2025: A GSPANN adquiriu a Zorang ContentHubGPT para reforçar o conteúdo de comércio eletrônico para varejo e manufatura.

Escopo do Relatório Global do Mercado de Inteligência de Conteúdo

A inteligência de conteúdo refere-se a sistemas e soluções de software que aproveitam avanços tecnológicos como Big Data, processamento de linguagem natural e IA para transformar dados brutos de conteúdo em insights acionáveis para os criadores de conteúdo impulsionarem a estratégia de conteúdo.

O mercado de inteligência de conteúdo é segmentado por componente (solução, serviços), implantação (nuvem, local, híbrido), porte organizacional (PMEs, grandes empresas), vertical de usuário final (mídia e entretenimento, governo e setor público, BFSI, TI e telecomunicações, manufatura, saúde e ciências da vida, varejo, outros verticais de usuário final) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Solução |

| Serviço |

| Nuvem |

| Local |

| Híbrido |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Mídia e Entretenimento |

| Governo e Setor Público |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| TI e Telecomunicações |

| Manufatura |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Componente | Solução | |

| Serviço | ||

| Por Implantação | Nuvem | |

| Local | ||

| Híbrido | ||

| Por Porte Organizacional | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por Vertical de Usuário Final | Mídia e Entretenimento | |

| Governo e Setor Público | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| TI e Telecomunicações | ||

| Manufatura | ||

| Saúde e Ciências da Vida | ||

| Varejo e Comércio Eletrônico | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de inteligência de conteúdo?

O mercado é avaliado em USD 2,59 bilhões em 2026 e está projetado para atingir USD 9,15 bilhões até 2031 a uma CAGR de 28,74%.

Qual região apresenta o crescimento mais rápido na adoção de inteligência de conteúdo?

A Ásia-Pacífico lidera com uma CAGR de 33,84% até 2031, impulsionada por estratégias nacionais de IA e por uma economia criadora em expansão.

Por que os serviços superam as soluções em crescimento?

As empresas percebem que o retorno sobre o investimento depende da expertise de implementação, levando o segmento de serviços a uma CAGR de 33,02% em comparação com as ferramentas de software em processo de comoditização.

Como as regulamentações WCAG 3.0 influenciam a demanda do mercado?

As regras de acessibilidade baseadas em resultados exigem monitoramento automatizado, levando as empresas a incorporar verificações de conformidade impulsionadas por IA e acelerando a adoção de plataformas.

Qual modelo de implantação está ganhando relevância junto à nuvem?

As arquiteturas híbridas estão crescendo a uma CAGR de 35,95% à medida que as organizações combinam a escalabilidade da nuvem com a soberania de dados local.

Qual vertical está se expandindo mais rapidamente além de mídia e entretenimento?

Saúde e Ciências da Vida está crescendo a uma CAGR de 32,02% devido às necessidades de conteúdo centrado no paciente e aos rigorosos requisitos de documentação.

Página atualizada pela última vez em: