Tamanho e Participação do Mercado de Correntes Industriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.45% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Correntes Industriais por Mordor Intelligence

O tamanho do mercado de correntes industriais foi avaliado em USD 4,24 bilhões em 2025 e estima-se que cresça de USD 4,39 bilhões em 2026 para atingir USD 5,19 bilhões até 2031, a um CAGR de 3,45% durante o período de previsão (2026-2031). A expansão atual decorre dos gastos sustentados de capital em automação, do impulso por sistemas de transmissão de potência de maior eficiência e da crescente demanda em setores sensíveis à higiene, como o processamento de alimentos. As correntes de rolos mantêm ampla aceitação devido à sua durabilidade comprovada, enquanto as correntes silenciosas/de sincronismo ganham espaço à medida que a eletrificação automotiva eleva as expectativas por acionamentos de baixo ruído e alta precisão. O aço carbono permanece como material de referência, mas o mercado de correntes industriais favorece cada vez mais variantes plásticas e inoxidáveis onde a lavagem ou a redução de peso são críticas. Ao mesmo tempo, as tecnologias autolubrificantes atraem atenção à medida que os operadores de plantas focam em maior vida útil, menor intensidade de mão de obra e conformidade com as regulamentações de compostos orgânicos voláteis. Geograficamente, o mercado de correntes industriais se beneficia do robusto ecossistema de manufatura da Ásia-Pacífico, enquanto o Oriente Médio e a África registram o crescimento mais rápido impulsionado pelos gastos em infraestrutura e pela diversificação industrial.[1]Escritório de Informações do Conselho de Estado da China, "O Setor de Manufatura da China Busca Manter-se Competitivo em Meio a Adversidades," english.scio.gov.cn

Principais Conclusões do Relatório

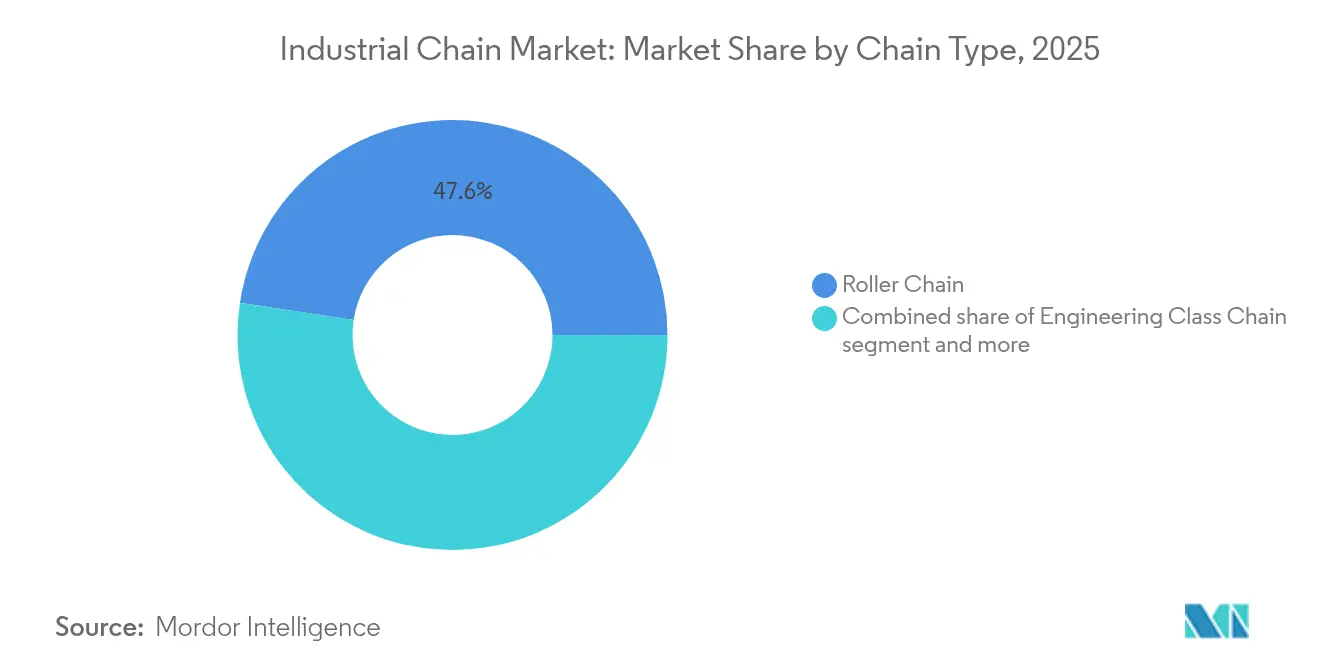

- Por tipo de corrente, as correntes de rolos lideraram com 47,60% da participação do mercado de correntes industriais em 2025, enquanto as correntes silenciosas/de sincronismo devem crescer a um CAGR de 6,55% até 2031.

- Por material, o aço carbono representou 56,80% do tamanho do mercado de correntes industriais em 2025; as correntes plásticas devem expandir a um CAGR de 7,45% até 2031.

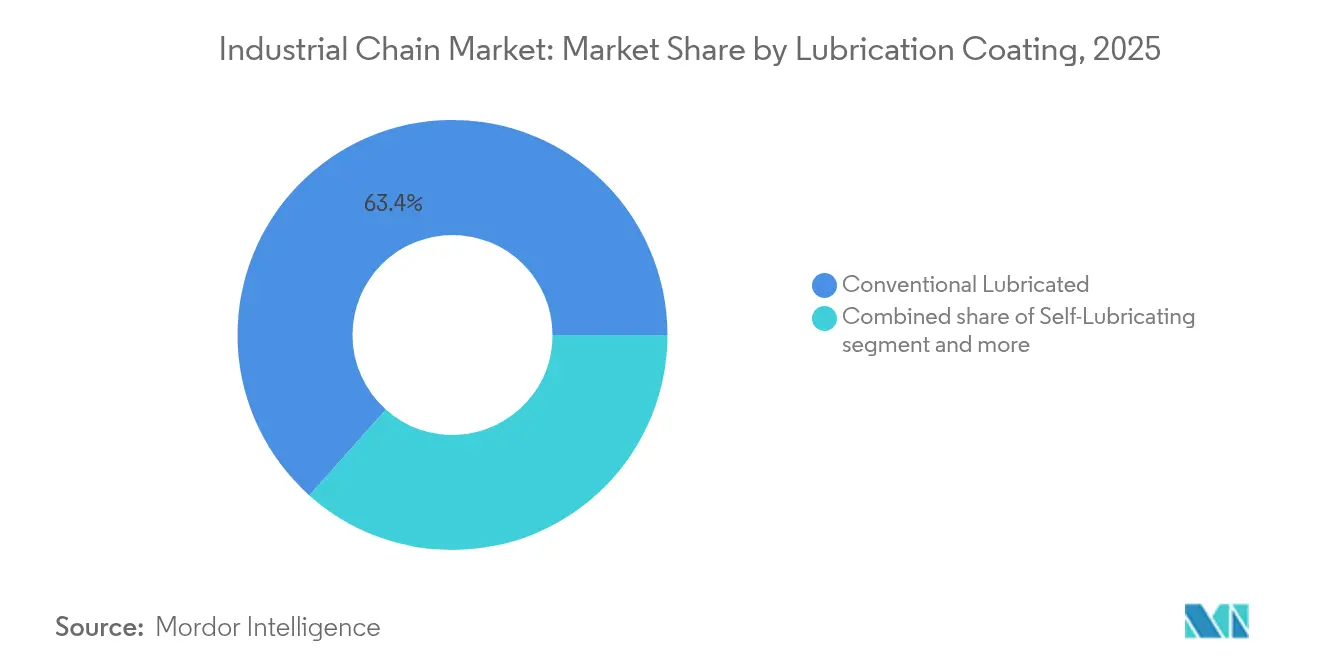

- Por lubrificação/revestimento, os sistemas de lubrificação convencional detinham 63,40% do tamanho do mercado de correntes industriais em 2025, enquanto os projetos autolubrificantes avançam a um CAGR de 8,25%.

- Por indústria do usuário final, a fabricação automotiva e de mobilidade capturou 25,90% da participação do mercado de correntes industriais em 2025, enquanto o processamento de alimentos e bebidas registra o CAGR mais rápido de 6,05% até 2031.

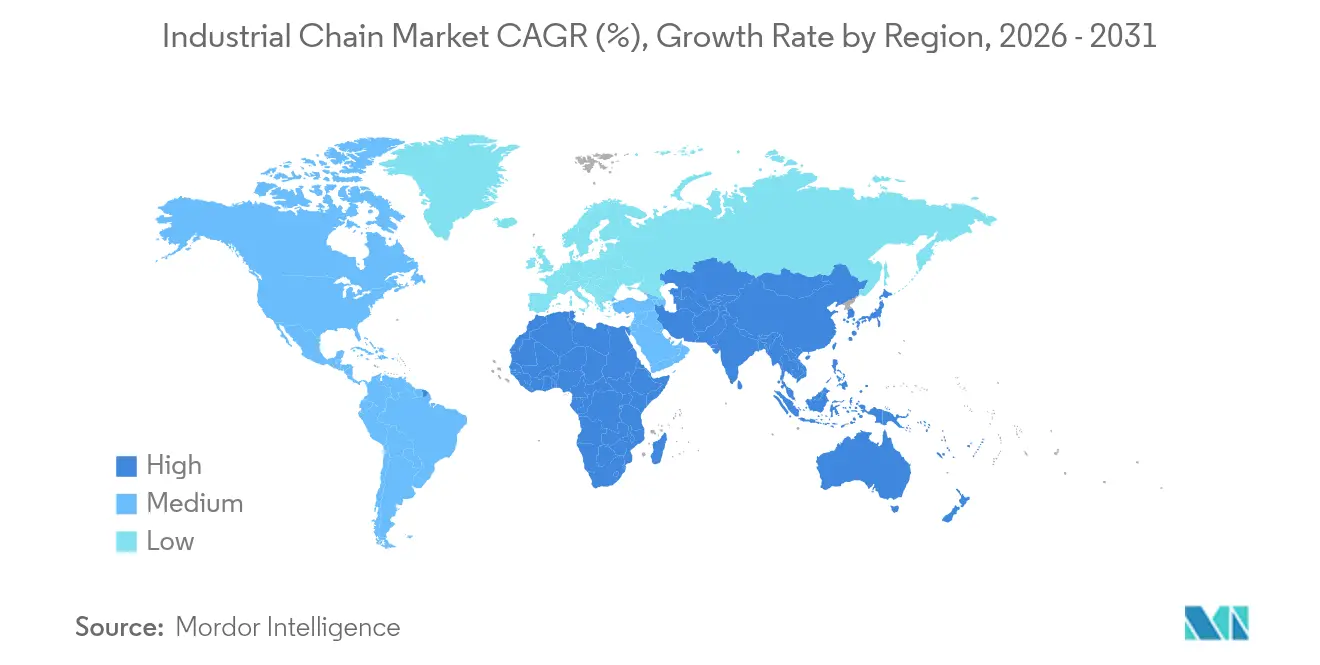

- Por geografia, a Ásia-Pacífico dominou com 38,10% de participação na receita em 2025, enquanto o Oriente Médio e a África registram o maior CAGR de 6,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Correntes Industriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente presença manufatureira na Ásia impulsiona a demanda por correntes de rolos e transportadoras | 0.80% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Tratamentos de superfície avançados prolongam a vida útil das correntes em ambientes corrosivos | 0.60% | Global, concentrado em processamento offshore e químico | Longo prazo (≥ 4 anos) |

| Correntes inoxidáveis para uso alimentar adotadas para atender a normas de higiene mais rigorosas | 0.40% | América do Norte e União Europeia, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Turbinas eólicas offshore requerem correntes de passo grande resistentes à corrosão | 0.30% | Europa, regiões costeiras da América do Norte | Longo prazo (≥ 4 anos) |

| "Correntes inteligentes" com sensores embarcados permitem manutenção preditiva | 0.20% | Global, adoção inicial no setor automotivo e de energia | Médio prazo (2-4 anos) |

| Eletrificação de equipamentos móveis desloca a transmissão de potência da hidráulica para correntes | 0.30% | Global, liderado pela Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Presença Manufatureira na Ásia Impulsiona a Demanda por Correntes de Rolos e Transportadoras

O ressurgimento manufatureiro da Ásia-Pacífico agora enfatiza a resiliência da cadeia de suprimentos e a integração digital. As fábricas chinesas estão atualizando para linhas automatizadas de alta precisão que dependem de correntes premium projetadas para minimizar o tempo de inatividade. Os produtores multinacionais favorecem fornecedores capazes de demonstrar intervalos de serviço prolongados e capacidades de manutenção preditiva, apoiando a adoção de produtos de nível intermediário e premium em todo o mercado de correntes industriais. Os fabricantes contratados regionais também especificam correntes transportadoras com sensores embarcados para mitigar paralisações não planejadas, reforçando a necessidade de confiabilidade em detrimento do fornecimento pelo menor preço. Essas dinâmicas ajudam a sustentar o crescimento de volume mesmo com o aumento modesto dos preços unitários, elevando a receita em todo o mercado de correntes industriais.

Tratamentos de Superfície Avançados Prolongam a Vida Útil das Correntes em Ambientes Corrosivos

Os revestimentos de liga de níquel-cromo e zinco-alumínio agora superam a galvanização convencional, permitindo vidas úteis medidas em ciclos de vários anos para aplicações offshore e em plantas químicas. Os operadores de turbinas eólicas offshore enfrentam custos de intervenção superiores a USD 50.000 por visita, de modo que correntes que adiam a substituição se traduzem diretamente em menores custos nivelados de energia. Os mesmos tratamentos permitem que instalações de dessalinização e processos de lavagem ácida especifiquem acionamentos por corrente em vez de mecanismos alternativos mais caros. Consequentemente, os revestimentos avançados elevam a proposta de valor dentro do mercado de correntes industriais ao combinar preços premium com economias demonstráveis no custo total.

Correntes Inoxidáveis para Uso Alimentar Adotadas para Atender a Normas de Higiene Mais Rigorosas

As regulamentações da União Europeia e da Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) pressionam os processadores a eliminar lubrificantes externos que representam risco de contaminação do produto. Correntes híbridas plástico-inoxidável sem lubrificante, certificadas para contato incidental com alimentos, agora operam a temperaturas de até 650 °C mantendo a aprovação NSF H1. As plantas relatam ciclos de saneamento mais curtos e menos recalls, apoiando o retorno rápido do investimento apesar do maior custo de aquisição. À medida que os principais varejistas intensificam os requisitos de auditoria, os processadores de alimentos na América do Norte, Europa e Ásia adotam essas correntes, ampliando a participação endereçável do mercado de correntes industriais. [2]Chain Guard, "CG-FSG-220-H1 Lubrificante de Grafite Branco de Alta Temperatura Extrema para Uso Alimentar," chainguard.com

Eletrificação de Equipamentos Móveis Desloca a Transmissão de Potência da Hidráulica para Correntes

Empilhadeiras elétricas a bateria, máquinas agrícolas e equipamentos de construção dependem de acionamentos por corrente compactos e de alto torque que suportam ciclos de trabalho anteriormente realizados por cilindros hidráulicos. Os fabricantes de equipamentos originais europeus e norte-americanos incorporam essas correntes em unidades de acionamento modulares que simplificam a montagem final, expandindo os volumes unitários e a diversidade tecnológica no mercado de correntes industriais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial em comparação com correias e acionamentos diretos | -0.50% | Global, particularmente em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Substituição acelerada por acionamentos de correia síncrona em linhas de embalagem | -0.30% | América do Norte e União Europeia, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Regulamentações de compostos orgânicos voláteis e emissões de lubrificantes elevam os custos de conformidade | -0.20% | Califórnia, Canadá, com expansão global | Longo prazo (≥ 4 anos) |

| Risco de fornecimento de aço de liga especial após perturbações geopolíticas | -0.40% | Global, impacto concentrado em aplicações de alto nível | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial em Comparação com Correias e Acionamentos Diretos

Compradores com restrições de capital às vezes priorizam correias ou acionamentos diretos que apresentam preços iniciais mais baixos, mesmo quando a economia do ciclo de vida favorece as correntes. Essa tendência é acentuada em mercados emergentes, onde os encargos financeiros ampliam os diferenciais iniciais. Para contrapor, os fornecedores de correntes oferecem opções de financiamento e caminhos de atualização modulares, reduzindo as barreiras percebidas e defendendo a participação dentro do mercado de correntes industriais.

Substituição Acelerada por Acionamentos de Correia Síncrona em Linhas de Embalagem

Novos compostos poliméricos ampliam a durabilidade das correias, tentando os embaladores a migrar para uma operação mais silenciosa e sem lubrificante. Os fornecedores de correntes respondem com variantes de corrente silenciosa e revestimentos para uso alimentar que reduzem a diferença de ruído enquanto preservam a capacidade de carga, protegendo sua posição dentro do mercado de correntes industriais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Corrente: Correntes Silenciosas Lideram o Impulso à Inovação

As correntes silenciosas/de sincronismo representam o nicho de crescimento mais rápido, avançando a um CAGR de 6,55% à medida que os veículos elétricos demandam componentes de sincronismo de baixo ruído e alta precisão. As correntes de rolos, no entanto, ancoraram 47,60% da participação do mercado de correntes industriais em 2025, consolidando seu papel como a escolha versátil para transportadoras, equipamentos agrícolas e acionamentos gerais de fábrica. As correntes de classe industrial atendem à mineração e à construção pesada, onde cargas extremas excedem as classificações das correntes de rolos. As correntes de folha ocupam os mastros de empilhadeiras que não podem acomodar o passo das correntes de rolos. Os depósitos de patentes ilustram construções híbridas que mesclam a resistência ao desgaste das correntes de rolos com a geometria de contato das correntes silenciosas, prolongando os intervalos de serviço enquanto suprimem a vibração. As correntes transportadoras, especialmente em armazéns automatizados, ampliam o mercado de correntes industriais endereçável ao integrar sensores para manutenção preditiva.

A inovação contínua posiciona as correntes silenciosas/de sincronismo como um caminho de atualização atraente para os fabricantes de equipamentos originais que visam o conforto acústico em automóveis de passeio e robôs de manuseio de materiais. No entanto, as correntes de rolos permanecem centrais no mercado de correntes industriais, dada a ampla base instalada e os baixos custos de migração. Os projetos de classe industrial desfrutam de demanda estável e orientada por projetos, alinhada com os ciclos de commodities a granel, enquanto as correntes de folha crescem modestamente acompanhando as remessas globais de empilhadeiras. Coletivamente, esses subsegmentos mantêm o mercado de correntes industriais resiliente ao longo das fases econômicas.

Por Material: Correntes Plásticas Aceleram com as Demandas de Higiene

O aço carbono dominou com 56,80% de participação no tamanho do mercado de correntes industriais em 2025 devido à sua favorável relação resistência-custo. As correntes plásticas, impulsionadas por polímeros autolubrificantes, devem crescer a um CAGR de 7,45% até 2031 em razão das diretrizes de segurança alimentar e do imperativo de redução de peso em sistemas automatizados de separação e posicionamento. O aço inoxidável mantém um nicho premium onde os ciclos de lavagem são frequentes, enquanto as correntes de liga especial atendem a extremos de temperatura ou químicos. Os plásticos de engenharia para uso alimentar, incluindo o polietileno de ultra-alto peso molecular, agora oferecem resistência à abrasão suficiente para linhas de manuseio a granel.

O mercado de correntes industriais se beneficia à medida que os processadores substituem variantes inoxidáveis por elos plásticos mais leves e silenciosos que reduzem a inércia do sistema e o consumo de energia. O aço carbono permanece fundamental para serviços pesados, mas o aumento dos custos de mão de obra torna as soluções sem manutenção mais atraentes. As ligas especiais mantêm uma demanda menor, porém estável, impulsionada por projetos de capital em energia offshore e petroquímica. Essa diversificação de materiais amplia o mercado de correntes industriais sem corroer os volumes centrais de aço.

Por Lubrificação/Revestimento: Tecnologias Autolubrificantes Transformam a Manutenção

As correntes com lubrificação convencional ainda constituíam 63,40% do tamanho do mercado de correntes industriais em 2025, refletindo as rotinas de manutenção arraigadas nas plantas. As correntes autolubrificantes, projetadas para expandir a um CAGR de 8,25%, incorporam buchas sinterizadas impregnadas de óleo ou revestimentos de filme sólido que eliminam as tarefas diárias de lubrificação. As soluções secas/sem lubrificante conquistam pedidos na eletrônica e na farmacêutica, onde a contaminação por partículas é intolerável. Revestimentos especiais, como camadas de níquel-molibdênio, prolongam a vida útil e satisfazem as normas ambientais que limitam as emissões de solventes. Os óleos sintéticos para uso alimentar permitem que as correntes operem a 650 °C mantendo a conformidade com a NSF H1.

A manutenção preditiva acelera a adoção de correntes inteligentes capazes de transmitir dados em tempo real de atrito e tensão, alinhando a lubrificação ao desgaste real em vez de intervalos de calendário. Essas inovações elevam os preços médios e reduzem o custo total de propriedade, incentivando a substituição generalizada e impulsionando o crescimento de valor dentro do mercado de correntes industriais.

Por Indústria do Usuário Final: Processamento de Alimentos Impulsiona o Crescimento Mais Rápido

A fabricação automotiva e de mobilidade liderou com 25,90% de participação na receita em 2025, pois tanto as plataformas de combustão interna quanto as elétricas dependem da precisão das correntes de sincronismo. O processamento de alimentos e bebidas, no entanto, registra o maior CAGR de 6,05%, impulsionado por mandatos de higiene e ciclos de produção de 24 horas. Os mercados de energia e potência adquirem correntes para sistemas de guinada de turbinas eólicas e plantas de combustíveis fósseis. Os produtores de materiais de construção aplicam correntes de rolos pesadas e de classe industrial no manuseio de agregados. Os usuários de mineração e metais demandam resistência excepcional à abrasão, enquanto os equipamentos agrícolas e florestais selecionam correntes de coleta especializadas para proteger a produtividade das colheitas.

Os imperativos de automação e rastreabilidade nas plantas de alimentos impulsionam a adoção de correntes plásticas e inoxidáveis sem lubrificante, expandindo tanto o volume quanto as margens no mercado de correntes industriais. A eletrificação automotiva persiste como uma linha de base estável, e os setores de transição energética introduzem nichos incrementais, apoiando um portfólio equilibrado de usuários finais.

Análise Geográfica

A Ásia-Pacífico controlou 38,10% do mercado de correntes industriais em 2025, sustentada pelo movimento da China em direção à manufatura inteligente e pelas adições de capacidade da Índia. Os programas governamentais incentivam linhas de produção de alto valor e precisão que especificam acionamentos por corrente avançados. Os fornecedores regionais aproveitam a proximidade com os insumos metalúrgicos e as grandes bases de fabricantes de equipamentos originais para encurtar os prazos de entrega e limitar os custos de frete, reforçando sua competitividade. A diversificação do Sudeste Asiático sustenta ainda mais o volume regional, enquanto as vantagens de proximidade mantêm o fornecimento local, estabilizando o mercado de correntes industriais.

O Oriente Médio e a África exibem um CAGR de 6,18%, o mais rápido globalmente. Os planos de infraestrutura do Conselho de Cooperação do Golfo e as expansões de mineração africanas requerem correntes transportadoras, de caçamba e de folha robustas, capazes de operação em condições adversas. Os requisitos de conteúdo local estimulam empreendimentos de montagem de correntes em campo verde, preenchendo uma lacuna histórica de fornecimento e adicionando profundidade ao mercado de correntes industriais. Os investimentos em processamento de alimentos e embalagens impulsionados pelo crescimento populacional elevam a demanda por correntes higiênicas inoxidáveis e plásticas.

A América do Norte e a Europa representam arenas maduras onde a substituição e as atualizações tecnológicas moldam a demanda. Os operadores priorizam confiabilidade, redução de ruído e conformidade ambiental, direcionando as compras para correntes autolubrificantes e inteligentes. A implantação de energia eólica offshore em ambas as regiões cria nova demanda por produtos de passo grande e resistentes à corrosão, capazes de sobreviver a climas marinhos. A eletrificação automotiva reforça a adoção de correntes silenciosas em híbridos com motor reduzido e veículos totalmente elétricos a bateria, adicionando consistência aos fluxos de receita do mercado de correntes industriais.

Cenário Competitivo

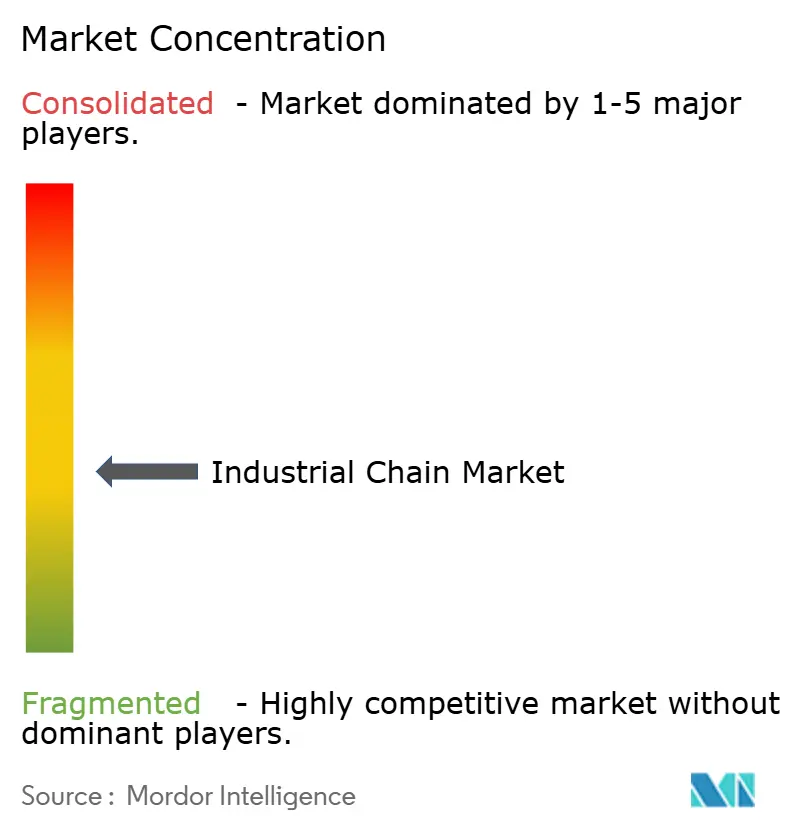

O mercado de correntes industriais é moderadamente fragmentado. Os principais fabricantes combinam fábricas regionais com ciência de materiais proprietária para defender as margens em vez de competir exclusivamente por preço. Após as escassezes geopolíticas de ligas, o fornecimento verticalmente integrado de aço tornou-se uma prioridade estratégica, isolando os principais players da volatilidade do fornecimento. A inovação se concentra em correntes com sensores embarcados, revestimentos avançados e buchas sem lubrificante que reduzem o tempo de inatividade. Essas tecnologias comandam prêmios e criam diferenciação que os produtores menores têm dificuldade em igualar.

Os movimentos estratégicos reforçam essa postura. A Renold plc adquiriu a MAC Chain Company em fevereiro de 2025 para ampliar seu portfólio de correntes transportadoras na América do Norte, ao mesmo tempo em que ganhou expertise no setor florestal. A SKF ampliou seu alcance em sistemas de lubrificação por meio da aquisição dos ativos de Lubrificação e Gestão de Fluxo do John Sample Group em dezembro de 2024, aprimorando suas ofertas de manutenção embarcada. O Donghua Chain Group obteve o status de "Empresa Sede de Hangzhou" e passou nas auditorias do sistema de medição AAA, sinalizando liderança em qualidade no cenário doméstico da China. A atividade de patentes, como os desenvolvimentos de correntes silenciosas da BorgWarner, evidencia um fluxo constante de propriedade intelectual voltado para a atenuação de ruído e durabilidade.

No geral, a concorrência gravita em torno de soluções específicas para cada aplicação. As correntes para energia eólica offshore apresentam requisitos de projeto distintos em comparação com as variantes para uso alimentar. Os fornecedores que oferecem catálogos amplos e certificados ganham preferência de compra dos fabricantes de equipamentos originais que buscam racionalizar o número de fornecedores. A consolidação do mercado por meio de aquisições direcionadas fortalece a amplitude da distribuição e a escala de pesquisa e desenvolvimento, moldando um mercado de correntes industriais cada vez mais sofisticado. [4]Investegate, "Aquisição da MAC Chain Company," investegate.co.uk

Líderes do Setor de Correntes Industriais

Tsubakimoto Chain Co.

Regal Rexnord Corporation

Renold plc

iwis antriebssysteme GmbH & Co. KG

Donghua Chain Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Renold plc concluiu a aquisição da MAC Chain Company Limited por USD 31,4 milhões, fortalecendo sua oferta de correntes transportadoras na América do Norte.

- Dezembro de 2024: A SKF assinou acordo para adquirir os negócios de Lubrificação e Gestão de Fluxo do John Sample Group por SEK 550 milhões para expandir sua presença no Sudeste Asiático.

- Outubro de 2024: O Donghua Chain Group foi homenageado como Empresa Sede de Hangzhou e passou nas auditorias do sistema de medição AAA, reforçando suas credenciais de qualidade.

- Maio de 2024: A Aisan Industry Co. registrou vendas líquidas consolidadas de JPY 314,3 bilhões no exercício fiscal de 2024, impulsionadas pela demanda por componentes automotivos.

Escopo do Relatório Global do Mercado de Correntes Industriais

As correntes industriais servem como dispositivos mecânicos em diversas aplicações industriais, facilitando a transmissão de potência, o transporte de materiais e o suporte de cargas. Projetadas para suportar cargas pesadas, altas velocidades e condições operacionais desafiadoras, essas correntes desempenham um papel fundamental em vários setores. Este estudo monitora a receita gerada pelas vendas de correntes industriais em múltiplas indústrias de usuários finais. Examina os fatores impulsionadores, as restrições, as tendências de crescimento e as influências macroeconômicas que moldam o mercado.

O mercado de correntes industriais é segmentado por tipo (corrente de rolos, corrente de classe industrial, corrente de folha e outros tipos), indústria do usuário final (fabricação automotiva, energia e potência, alimentos e bebidas, construção civil e outros setores de usuários finais) e geografia (América do Norte, Europa, Ásia, Austrália e Nova Zelândia, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Corrente de Rolos |

| Corrente de Classe Industrial |

| Corrente de Folha |

| Corrente Silenciosa/de Sincronismo |

| Corrente Transportadora |

| Outros |

| Aço Carbono |

| Aço Inoxidável |

| Plástico/Polímero |

| Ligas Especiais |

| Lubrificação Convencional |

| Autolubrificante |

| Seco / Sem Lubrificante |

| Revestimento Especial (Níquel, Zinco-Al, etc.) |

| Fabricação Automotiva e de Mobilidade |

| Energia e Potência (incl. Renováveis) |

| Processamento de Alimentos e Bebidas |

| Materiais de Construção Civil |

| Mineração e Metais |

| Equipamentos Agrícolas e Florestais |

| Outros Setores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Corrente | Corrente de Rolos | |

| Corrente de Classe Industrial | ||

| Corrente de Folha | ||

| Corrente Silenciosa/de Sincronismo | ||

| Corrente Transportadora | ||

| Outros | ||

| Por Material | Aço Carbono | |

| Aço Inoxidável | ||

| Plástico/Polímero | ||

| Ligas Especiais | ||

| Por Lubrificação / Revestimento | Lubrificação Convencional | |

| Autolubrificante | ||

| Seco / Sem Lubrificante | ||

| Revestimento Especial (Níquel, Zinco-Al, etc.) | ||

| Por Indústria do Usuário Final | Fabricação Automotiva e de Mobilidade | |

| Energia e Potência (incl. Renováveis) | ||

| Processamento de Alimentos e Bebidas | ||

| Materiais de Construção Civil | ||

| Mineração e Metais | ||

| Equipamentos Agrícolas e Florestais | ||

| Outros Setores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de correntes industriais?

O mercado de correntes industriais vale USD 4,39 bilhões em 2026, com receita esperada para crescer de forma constante até USD 5,19 bilhões até 2031.

Qual tipo de corrente está crescendo mais rapidamente?

As correntes silenciosas/de sincronismo registram o maior crescimento, avançando a um CAGR de 6,55% até 2031, à medida que os veículos elétricos e os equipamentos automatizados favorecem acionamentos de baixo ruído e alta precisão.

Por que as correntes autolubrificantes estão ganhando popularidade?

Elas eliminam as tarefas diárias de lubrificação, reduzem o tempo de inatividade e ajudam os usuários a cumprir as regulamentações de compostos orgânicos voláteis, levando a um CAGR de 8,25% dentro deste segmento.

Qual região oferece a maior oportunidade de crescimento?

O Oriente Médio e a África registram o maior CAGR de 6,18%, impulsionado pela expansão da infraestrutura e pela diversificação industrial.

Quem são os principais concorrentes no mercado?

Os principais players incluem Tsubakimoto Chain, Renold, Regal Rexnord, iwis antriebssysteme, Donghua Chain Group, The Timken Company e SKF, cada um aproveitando tecnologia e integração vertical para se diferenciar.

Como as regulamentações ambientais estão afetando a seleção de correntes?

As normas que limitam as emissões de lubrificantes e promovem a reciclabilidade impulsionam a adoção de projetos autolubrificantes e tratamentos de superfície avançados que prolongam a vida útil enquanto reduzem o impacto ambiental.

Página atualizada pela última vez em: