Tamanho e Participação do Mercado de Soluções de Redes Industriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 36.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 78.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.54% CAGR |

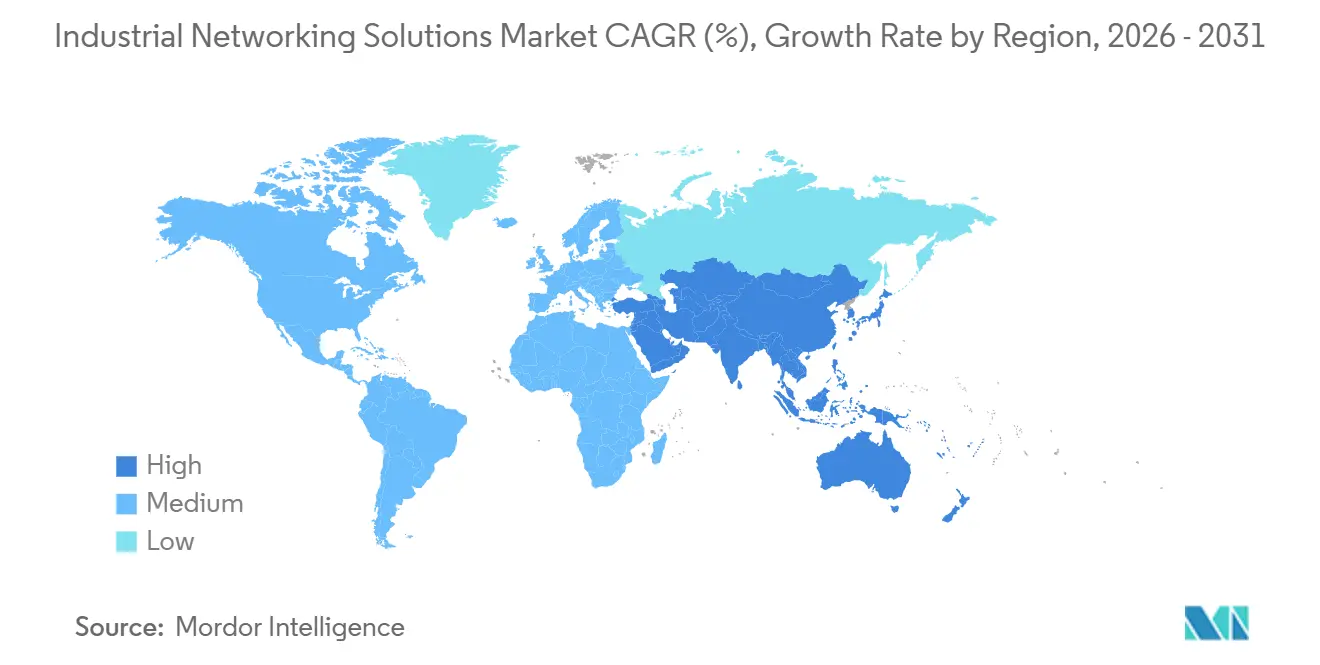

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

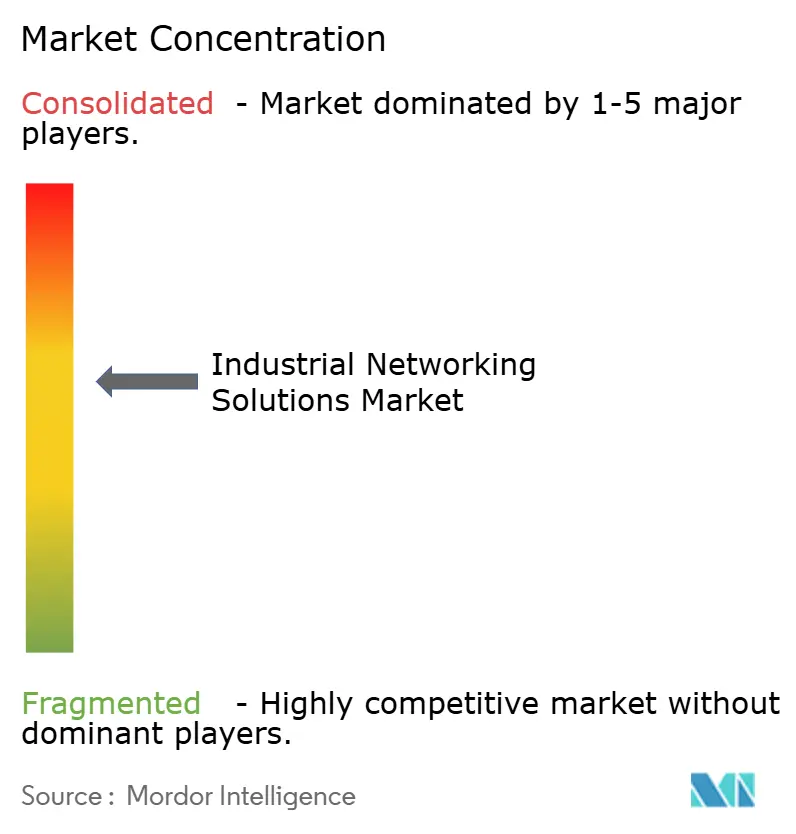

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções de Redes Industriais por Mordor Intelligence

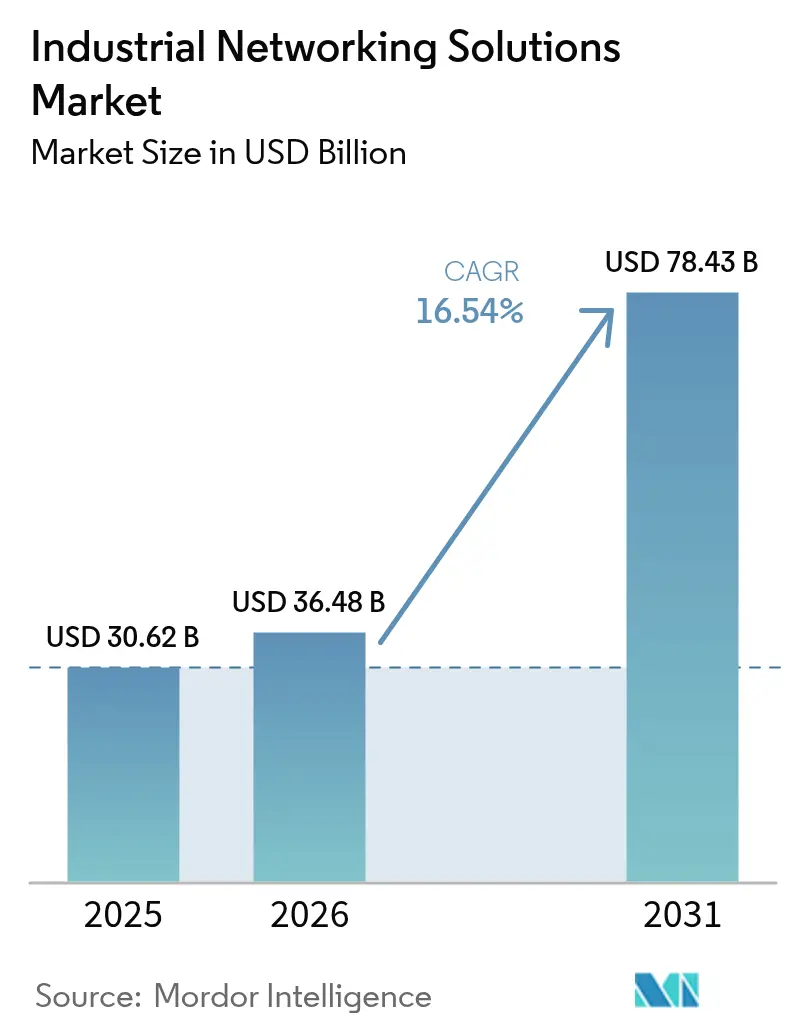

O tamanho do mercado de soluções de redes industriais está projetado para expandir de USD 30,62 bilhões em 2025 e USD 36,48 bilhões em 2026 para USD 78,43 bilhões até 2031, registrando um CAGR de 16,54% entre 2026 e 2031. Os gastos de capital estão se deslocando rapidamente em direção a estruturas definidas por software baseadas em Ethernet que consolidam os domínios historicamente separados de tecnologia operacional e tecnologia da informação em um único backbone convergido. Os fornecedores estão priorizando mecanismos de receita recorrente construídos sobre análise de borda, provisionamento sem intervenção manual e assinaturas de segurança, uma mudança que reduz a exposição à natureza historicamente cíclica dos ciclos de atualização de hardware. O sem fio está reduzindo a histórica lacuna de desempenho em relação ao cobre e à fibra, à medida que o 5G privado e o Wi-Fi 6E atingem limiares de latência que satisfazem o controle em malha fechada, abrindo o mercado de soluções de redes industriais para robótica móvel e fluxos de trabalho de realidade aumentada. As dinâmicas regionais são igualmente decisivas: a Ásia-Pacífico mantém a liderança com base em subsídios estatais, enquanto o Oriente Médio emerge como o mercado de crescimento mais rápido porque as agendas de diversificação vinculam requisitos explícitos da Indústria 4.0 a investimentos em projetos greenfield.

Principais Conclusões do Relatório

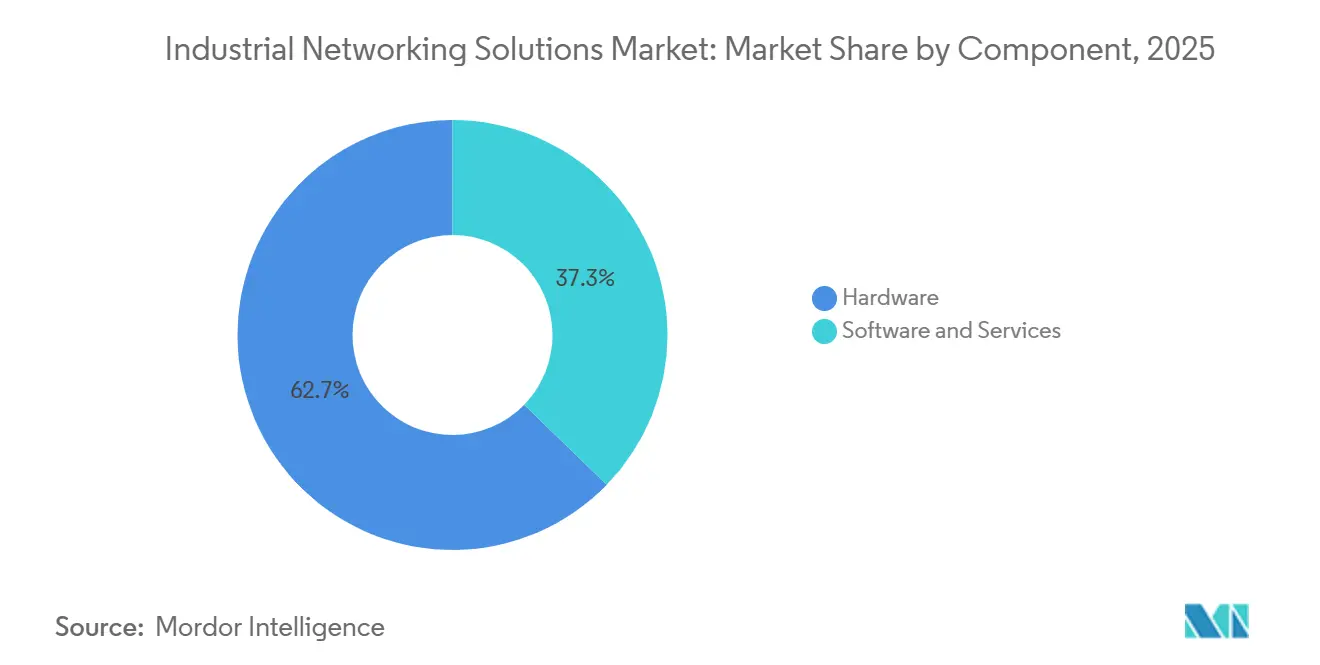

- Por componente, o hardware liderou com 62,73% da participação do mercado de soluções de redes industriais em 2025, enquanto software e serviços estão se expandindo a um CAGR de 16,58% até 2031.

- Por tipo de conectividade, a infraestrutura com fio detinha 56,81% do tamanho do mercado de soluções de redes industriais em 2025, enquanto o sem fio avança a um CAGR de 16,61% até 2031.

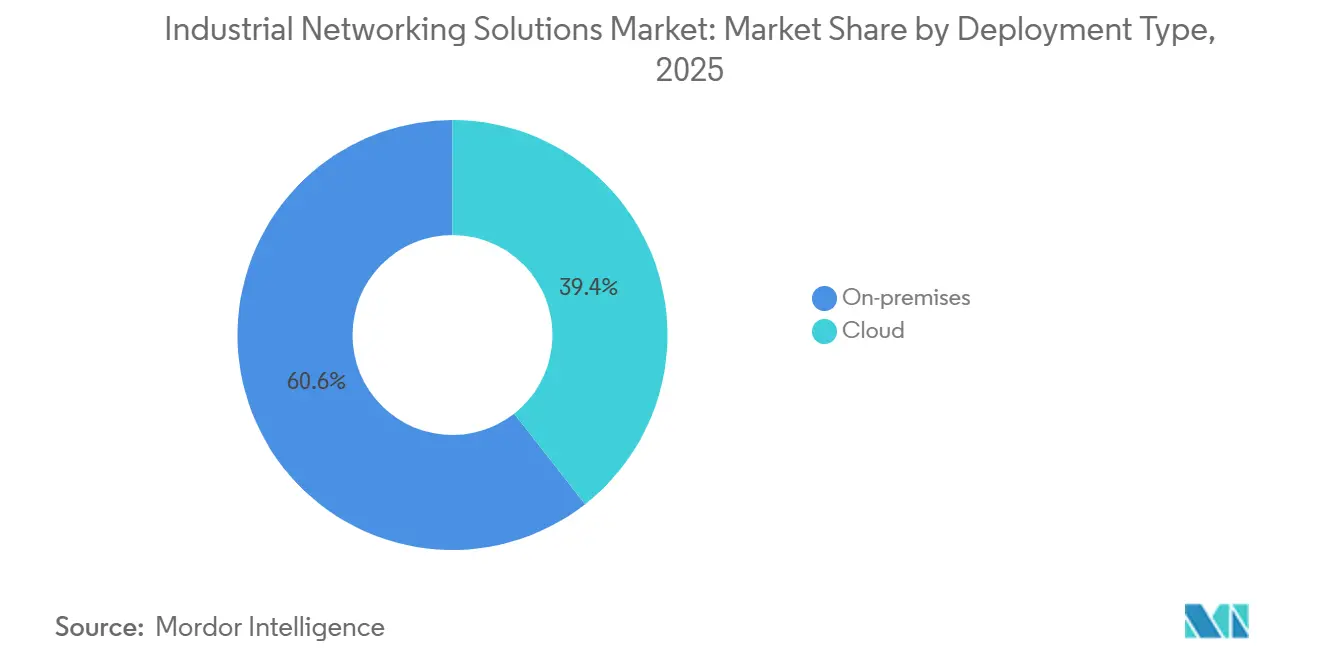

- Por modelo de implantação, as arquiteturas locais capturaram 60,58% dos gastos de 2025, mas os híbridos orquestrados em nuvem estão crescendo a um CAGR de 16,65% no mesmo horizonte.

- Por setor do usuário final, a manufatura respondeu por 37,53% da receita em 2025, e logística e transporte têm previsão de expansão a um CAGR de 16,71% até 2031.

- Por geografia, a Ásia-Pacífico representou 33,84% do valor de 2025, enquanto o Oriente Médio tem projeção de registrar o CAGR mais rápido de 16,69% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Soluções de Redes Industriais

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida Transição para Pisos de Fábrica Baseados em Ethernet Prontos para IIoT | +3.2% | Global, com concentração na Ásia-Pacífico e Europa | Médio prazo (2 a 4 anos) |

| Convergência de OT/TI Impulsionando a Adoção de SD-WAN em Plantas | +2.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Redes Privadas 5G Habilitando Controle com Latência Ultrabaixa | +3.5% | Núcleo na Ásia-Pacífico, América do Norte e Oriente Médio como adotantes iniciais | Longo prazo (≥ 4 anos) |

| Manutenção Preditiva Baseada em IA de Borda Reduzindo o TCO | +2.9% | Global, liderado por centros automotivos e de manufatura discreta | Médio prazo (2 a 4 anos) |

| Pacotes de Estímulo Governamental para Manufatura Inteligente | +2.4% | China, Índia, Estados Unidos, União Europeia | Curto prazo (≤ 2 anos) |

| Pilhas de Redes Sensíveis ao Tempo (TSN) de Código Aberto | +1.8% | Global, maior adoção nos setores de maquinário e robótica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Transição para Pisos de Fábrica Baseados em Ethernet Prontos para IIoT

O Ethernet industrial respondeu por 76% das novas instalações de nós em 2025, subindo de 65% em 2022, à medida que os fabricantes convergem em torno das camadas físicas IEEE 802.3 para evitar inventários paralelos de barramento de campo. As extensões de redes sensíveis ao tempo, como o modelamento de tráfego IEEE 802.1Qbv e a sincronização de relógio 802.1AS, agora entregam jitter abaixo de um microssegundo, conferindo às plantas de montagem automotiva o determinismo antes reservado a barramentos proprietários. Os fornecedores de primeiro nível estão, portanto, abandonando topologias repletas de gateways e apostando em switches com capacidade TSN que permitem que soldadores robóticos e veículos guiados automatizados coexistam em uma estrutura unificada de Camada 2. A migração também desbloqueia alterações remotas de receitas, uma capacidade essencial para fabricantes contratados que alternam diariamente entre pedidos de alto mix e baixo volume. Na União Europeia, a conformidade com os perfis de comunicação IEC 61784-2 tornou-se um requisito implícito de aquisição, vinculando a interoperabilidade à conformidade regulatória.

Convergência de OT e TI Impulsionando a Adoção de SD-WAN em Plantas

Operadores de plantas instalaram sobreposições de área ampla definidas por software em 320 sites industriais em 2025, triplicando a contagem de 2023, à medida que a segmentação de confiança zero se estende dos data centers corporativos para os enclaves operacionais.[1]Fortinet, "Relatório sobre o Estado da Tecnologia Operacional e Cibersegurança 2025," Fortinet.com Os dispositivos SD-WAN abstraem links heterogêneos em túneis orientados por políticas, priorizando o tráfego de controle supervisório em relação aos uploads de historiadores sempre que a largura de banda é escassa. A Cisco integra seu Identity Services Engine ao SD-WAN industrial, impedindo que o laptop de um técnico acesse os controladores de segurança mesmo quando compartilham o mesmo switch.[2]Cisco Systems, "Soluções de Redes Industriais," Cisco.com A consolidação segue: 42% dos fabricantes discretos norte-americanos colocaram as redes de TI e OT sob liderança unificada em 2025, uma mudança estrutural que reduz a TI paralela e acelera a resposta a incidentes. O resultado é um cenário de fornecedores mais plano, onde as empresas esperam uma única plataforma para aplicar políticas de ponta a ponta.

Redes Privadas 5G Habilitando Controle com Latência Ultrabaixa

O 5G autônomo ancorou 1.840 redes industriais privadas em todo o mundo até o final de 2025, e 62% delas estavam na Ásia-Pacífico.[3]GSMA, "Redes 5G Privadas em Ambientes Industriais: Pesquisa 2025," GSMA.com O espectro licenciado de 3,7-3,8 GHz elimina as interferências que afligiam o Wi-Fi não licenciado, permitindo que os fabricantes aposentem quilômetros de cobre sem abrir mão do controle determinístico. A planta de tratores Waterloo da John Deere alcançou latência de ida e volta de 8 milissegundos para câmeras de inspeção após a ativação do 5G, eliminando a dependência de conexões com fio. Os reguladores alemães adicionaram 100 MHz de espectro industrial em 2024, e o Japão seguiu com alocações em 2025, reduzindo a barreira de entrada para empresas de médio porte. A densidade de dispositivos — até 1 milhão de endpoints por quilômetro quadrado — alimenta gêmeos digitais em tempo real sem sobrecarregar o backhaul, reforçando o mercado de soluções de redes industriais à medida que as fábricas buscam visibilidade granular.

Manutenção Preditiva Baseada em IA de Borda Reduzindo o TCO

Aceleradores de aprendizado de máquina foram embarcados em 28% dos novos gateways industriais em 2025, ante 11% dois anos antes, à medida que os fabricantes migram da manutenção programada para estratégias baseadas em condição que reduzem o tempo de inatividade não planejado em aproximadamente um terço. A inferência no dispositivo processa assinaturas de vibração e temperatura localmente, reduzindo os encargos de saída para a nuvem em 70% e satisfazendo mandatos de soberania que proíbem a exportação de telemetria bruta. O kit de ferramentas OpenVINO da Intel permite que engenheiros de automação implantem modelos para detecção de falhas em rolamentos sem precisar dominar frameworks de aprendizado profundo. As montadoras complementam a inferência com armazenamentos de séries temporais locais que retêm 90 dias de dados de alta resolução, permitindo análise rápida de causa raiz após uma parada. Os fornecedores estão monetizando essa capacidade por meio de contratos baseados em resultados que vinculam as taxas às unidades produzidas, redefinindo a lógica de receita em todo o mercado de soluções de redes industriais.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Lacuna de Competências em Segurança Ciberfísica em Sites Brownfield | -1.9% | Global, aguda na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Bloqueio por Protocolos Proprietários Inflacionando o Custo de Migração | -1.6% | Global, mais forte em manufatura automotiva e discreta | Longo prazo (≥ 4 anos) |

| Volatilidade da Cadeia de Suprimentos de Semicondutores para NICs Industriais | -1.3% | Global, mais severa nas cadeias de suprimentos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Limites de Densidade de Potência no Design de Switches Industriais Sem Ventilador | -0.8% | Global, crítico em implantações em locais perigosos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna de Competências em Segurança Ciberfísica em Sites Brownfield

Uma pesquisa da Sociedade Internacional de Automação de 2025 constatou que 68% dos engenheiros de plantas carecem de treinamento formal nos controles IEC 62443, deixando redes planas vulneráveis a ransomware que sequestra controladores lógicos programáveis.[4]Sociedade Internacional de Automação, "Análise da Força de Trabalho em Cibersegurança de OT 2025," Isa.org Os operadores de petróleo e gás dependem de interfaces homem-máquina com Windows XP que não podem hospedar defesas modernas de endpoint, mas os orçamentos raramente se estendem a atualizações completas. A TXOne Networks registrou um salto de 140% ano a ano em ransomware direcionado a CLPs, com atacantes explorando pilhas PROFINET sem correção. As empresas de integração cotam prazos de retrofit de 18 a 24 meses, o dobro dos benchmarks de 2022, porque profissionais certificados são escassos. As inscrições em certificações subiram 85% em 2025, mas o domínio prático ainda requer vários anos de aprendizado, atrasando a redução de riscos em escala.

Bloqueio por Protocolos Proprietários Inflacionando o Custo de Migração

As empresas absorvem cerca de USD 2,8 milhões por instalação para substituir completamente a infraestrutura de barramento de campo proprietária. Os fornecedores dominantes criptografam bancos de dados de configuração, forçando cadeias de ferramentas duplas sempre que um segundo fornecedor entra na planta. Mesmo quando os modelos de TCO de dez anos favorecem os padrões abertos, os gerentes de linha resistem a janelas de comissionamento de quatro a seis semanas que interrompem a produção. Embora o Fórum de Automação de Processos Abertos defenda arquiteturas de referência neutras em relação a fornecedores, a adoção em brownfield permanece escassa porque as certificações de segurança exigem recertificação completa. A inércia resultante retarda a transição do mercado de soluções de redes industriais, particularmente nas linhas de estampagem automotiva e montagem de eletrônicos discretos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Receita Recorrente Remodela a Economia dos Fornecedores

A fatia de hardware do tamanho do mercado de soluções de redes industriais detinha 62,73% dos gastos de 2025, ancorada por switches e gateways robustecidos que operam de -40 a 85 °C e sobrevivem à vibração IEC 60068-2-6. Software e serviços, no entanto, avançam a um CAGR de 16,58% em 2026-2031. Os fornecedores que antes viviam de desembolsos de capital agora oferecem licenças de análise, segurança e orquestração que se renovam anualmente, suavizando as curvas de receita. A Cisco, por exemplo, derivou 38% das reservas industriais de software recorrente em 2025, ante 22% em 2023. Os serviços se estendem da instalação à detecção e resposta gerenciadas, tornando os operadores com equipes reduzidas compradores dispostos.

As estratégias de plataforma dominam a segunda camada competitiva. O provisionamento sem intervenção manual da Belden comprimiu o comissionamento de switches de três dias para quatro horas, reduzindo o custo de mão de obra e liberando integradores de sistemas para licitar mais projetos. O marketplace PLCnext da Phoenix Contact listou 140 aplicativos certificados em 2025, movendo a lógica de controle em direção a microsserviços composíveis. A inovação em hardware está se concentrando em injetores de alimentação por Ethernet de 90 watts que energizam câmeras de visão de máquina e PHYs de cobre de 2,5 gigabits que estendem as instalações existentes de Cat5e. Um esforço paralelo por designs térmicos sem ventilador atende à crescente demanda em locais perigosos da Zona 2, onde o resfriamento ativo é proibido.

Por Tipo de Conectividade: O Sem Fio Ganha Terreno em Zonas Perigosas

As topologias com fio retiveram 56,81% do investimento de 2025, apoiando-se em núcleos de fibra e par trançado blindado para controle de movimento determinístico. No entanto, a infraestrutura sem fio avança rapidamente a um CAGR de 16,61% à medida que o 5G privado e o Wi-Fi 6E entregam latência limitada em instalações de grande porte. O espectro licenciado atrai aplicações de missão crítica, como robôs móveis autônomos, enquanto o Wi-Fi não licenciado é adequado para manutenção preditiva e conectividade de trabalhadores. A implantação da Nokia na planta da BMW em Regensburg atualizou de LTE privado para 5G autônomo em 2025, ilustrando o escalonamento tecnológico comum em toda a manufatura discreta.

O Ethernet de par único amplia a relevância com fio ao estender 10 Mbps por 1 km de cabo não blindado, ideal para sensores em áreas perigosas onde a segurança intrínseca limita os orçamentos de energia. A adoção sem fio enfrenta fricção regulatória em mercados onde as licenças de espectro favorecem empresas acima de determinados limites de receita, restringindo fábricas pequenas e médias. Arquiteturas híbridas emergem, portanto, como o compromisso dominante, com espinhas dorsais com fio agregando tráfego de bordas sem fio. O ponto de acesso Wi-Fi 6E com capacidade TSN da Moxa sincroniza relógios IEEE 802.1AS em segmentos sem fio, um passo crítico em direção ao determinismo de ponta a ponta.

Por Tipo de Implantação: Modelos Híbridos Fazem a Ponte entre Local e Nuvem

As implantações locais controlaram 60,58% da receita de 2025, principalmente porque os controladores lógicos programáveis e os sistemas de segurança permanecem intolerantes à latência da nuvem pública. Os híbridos orquestrados em nuvem, no entanto, registram um CAGR de 16,65% à medida que as plantas desacoplam o controle em tempo real da análise intensiva em dados. O EcoStruxure da Schneider Electric canaliza a telemetria agregada para o Azure enquanto os gateways locais fecham os laços de controle, provando que soberania e desempenho podem coexistir. Os fabricantes discretos lideram a adoção: 34% dos sites operavam arquiteturas híbridas em 2025, em comparação com 19% nas indústrias de processo.

A variante nativa em nuvem Experion da Honeywell pode instanciar controladores virtuais em minutos para cargas de trabalho não relacionadas à segurança, abrindo um caminho para capacidade elástica. Os órgãos reguladores ecoam a mudança. A Emenda 1 da IEC 62443-4-2, publicada em 2024, delineia as linhas de base de segurança para componentes de automação hospedados na nuvem, fornecendo aos operadores orientados pela conformidade um roteiro. Os dispositivos de borda borram ainda mais o limite, executando cargas de trabalho em contêineres localmente enquanto herdam políticas de planos de controle em nuvem. A Dell Technologies denomina o modelo "adjacente à nuvem", captando empresas que desejam a simplicidade do SaaS sem abrir mão da custódia dos dados.

Por Setor do Usuário Final: Logística Supera a Manufatura Tradicional

A manufatura absorveu 37,53% dos gastos de 2025, sustentada pela automação consolidada e pelos altos custos de troca. No entanto, logística e transporte são os destaques, expandindo-se a um CAGR de 16,71% à medida que os armazéns de comércio eletrônico mobilizam frotas de robôs autônomos que exigem cobertura sem fio determinística em instalações de meio milhão de pés quadrados. A montagem final automotiva continua a dominar o subconjunto de manufatura, com seu roteiro de eletrificação forçando redes flexíveis capazes de acomodar a volatilidade do mix de modelos.

As operadoras de telecomunicações investiram USD 4,2 bilhões em equipamentos de rede robustecidos para computação de borda móvel em 2025, um testemunho da convergência entre verticais. Mineração, energia e utilidades coletivamente detêm uma participação de 18% à medida que cabeças de poço remotas e subestações adotam roteadores celulares industriais para substituir linhas alugadas. Os provedores de logística, gerenciando armazéns multilocatários, apostam na segmentação definida por software em vez de proliferar VLANs, reduzindo o tempo médio de isolamento durante eventos de segurança. À medida que a escassez de competências se intensifica, os setores com cargas regulatórias mais leves adotam modelos de serviços gerenciados que terceirizam as operações de rede 24 horas por dia, 7 dias por semana.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de soluções de redes industriais em 2025 com uma participação de 33,84%, impulsionada por subsídios de manufatura inteligente em larga escala da China e incentivos vinculados à produção da Índia. Fornecedores domésticos como a Huawei agora oferecem switches com capacidade TSN que cumprem os frameworks nacionais de cibersegurança, fragmentando as cadeias de suprimentos globais enquanto puxam o fornecimento de componentes para dentro. Os mandatos governamentais que estipulam infraestrutura pronta para Ethernet em plantas greenfield aceleram os ciclos de atualização além do que as forças de mercado puras ditariam.

A América do Norte é apoiada por corredores automotivos e aeroespaciais, e fábricas de semicondutores beneficiadas pelos incentivos da Lei CHIPS. A ênfase regulatória na segmentação de confiança zero está impulsionando as empresas a modernizar tanto seus stacks de hardware quanto de políticas, expandindo o mercado endereçável para fornecedores de cibersegurança com consciência de OT. Na Europa, o Mittelstand alemão está ativamente retrofitando maquinário brownfield para atender às regras de cibersegurança por design da União Europeia, previstas para entrar em vigor em 2027. A vinculação de subsídios entre compras de maquinário e conformidade com a IEC 62443 converte a conformidade de um centro de custo em habilitação de receita.

O Oriente Médio alcançou o CAGR regional mais rápido de 16,69% entre 2026 e 2031. A Visão 2030 da Arábia Saudita ancorou USD 6,4 bilhões em compromissos com o NEOM que exigem redes prontas para IIoT como requisito básico. Os Emirados Árabes Unidos concedem isenções fiscais de 10 anos a fábricas que obtêm a certificação da Indústria 4.0, fortalecendo a demanda por pacotes de Ethernet e análise. A América do Sul e a África testemunham crescente demanda por roteadores celulares robustecidos e backbones de fibra, impulsionada pelo setor automotivo do Brasil e pelas operações de mineração da África do Sul. No entanto, a volatilidade cambial e a política de espectro inconsistente continuam a moderar a adoção.

Cenário Competitivo

A concorrência no mercado de soluções de redes industriais é moderadamente fragmentada; os cinco principais fornecedores — Cisco, Siemens, Rockwell Automation, Schneider Electric e ABB — detinham uma participação considerável da receita global em 2025. As empresas de automação estabelecidas aproveitam décadas de base instalada e conhecimento de domínio para defender contas brownfield, enquanto os provedores de nuvem em hiperescala agrupam gateways de borda em contratos de computação mais amplos para conquistar fábricas greenfield. Os especialistas em cibersegurança conquistam nichos de tecnologia operacional, abordando a profundidade de protocolos que as empresas tradicionais de segurança de TI carecem.

A aquisição de USD 10,6 bilhões da Altair Engineering pela Siemens em 2024 sublinha uma preferência de todo o setor por comprar velocidade de software em vez de desenvolvê-la. Os depósitos de patentes em torno do TSN IEEE 802.1 cresceram 63% em 2025, liderados por Huawei, Cisco e Siemens, sinalizando que a propriedade intelectual está se tornando um fosso à medida que o determinismo passa de opcional a obrigatório. Espaço em branco permanece no middleware de tradução de protocolos; os sites brownfield ainda precisam de gateways que reconciliem PROFINET, EtherCAT e OPC UA sem atualizações completas de infraestrutura, uma abertura que pequenos fornecedores perseguem com pontes definidas por software.

A inferência de IA de borda é o novo campo de batalha. Os gigantes de semicondutores integram aceleradores diretamente nos gateways, enquanto os incumbentes de automação lançam mecanismos de inferência proprietários que se encaixam na lógica ladder. Os contratos de serviço baseados em resultados, modelados no "power-by-the-hour" aeroespacial, crescem em popularidade à medida que os fornecedores retêm a propriedade das máquinas e cobram por unidade produzida. A aquisição em 2024 pela Fortinet de uma empresa de inspeção profunda de pacotes centrada em OT destaca uma onda maior de consolidação à medida que os fornecedores montam portfólios de pilha completa capazes de abranger política, análise e hardware.

A conformidade regulatória está emergindo como um recurso premium. Os fornecedores certificados nos ciclos de vida de desenvolvimento seguro IEC 62443-4-1 comandam aumentos de preço de 15 a 20% na Europa, segmentando efetivamente o campo entre incumbentes prontos para conformidade e desafiantes orientados ao orçamento. As mensagens de mercado, portanto, centram-se em painéis de gerenciamento unificados que consolidam a visibilidade de TI e OT, ecoando os manuais de redes definidas por software de data centers, mas ajustados para ambientes determinísticos e críticos para a segurança.

Líderes do Setor de Soluções de Redes Industriais

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Siemens AG

Rockwell Automation, Inc.

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Cisco comprometeu USD 1,2 bilhão para lançar switches robustecidos Catalyst IE9400 com rádios 5G integrados e funções TSN, visando plantas de veículos elétricos e logística.

- Setembro de 2025: A Siemens concluiu a integração da Altair e lançou uma plataforma que une simulação com hardware de borda, reduzindo o tempo de comissionamento virtual para físico em até 40%.

- Agosto de 2025: A Schneider Electric e a Microsoft implantaram gerenciamento de energia com IA de borda em 450 sites, reportando economias de 18 a 22% em cargas de HVAC e ar comprimido.

- Julho de 2025: A Rockwell Automation fez parceria com a Palo Alto Networks para incorporar segmentação de confiança zero no FactoryTalk, reduzindo o tempo médio de resposta a incidentes em 40% nos locais piloto.

Escopo do Relatório Global do Mercado de Soluções de Redes Industriais

Uma solução de rede industrial é uma parte essencial de qualquer arquitetura de sistema de automação, pois fornece meios eficazes de troca de dados e controle, e flexibilidade para conectar múltiplos dispositivos. Geralmente, as redes de comunicação permitem a comunicação de dados entre computadores e outros dispositivos. Essas redes são usadas para a distribuição de múltiplos produtos e para oferecer suporte técnico, incluindo sistemas de rede com fio e sem fio.

O Relatório do Mercado de Soluções de Redes Industriais é Segmentado por Componente (Hardware, Software e Serviços), Tipo de Conectividade (Com Fio e Sem Fio), Tipo de Implantação (Local e Nuvem), Setor do Usuário Final (Automotivo, Serviços Financeiros, Manufatura, Telecomunicações, Logística e Transporte, Mineração, Petróleo e Gás, e Energia e Utilidades), e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software e Serviços |

| Com Fio |

| Sem Fio |

| Local |

| Nuvem |

| Automotivo |

| Serviços Financeiros |

| Manufatura |

| Telecomunicações |

| Logística e Transporte |

| Mineração |

| Petróleo e Gás |

| Energia e Utilidades |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Componente | Hardware | |

| Software e Serviços | ||

| Tipo de Conectividade | Com Fio | |

| Sem Fio | ||

| Por Tipo de Implantação | Local | |

| Nuvem | ||

| Por Setor do Usuário Final | Automotivo | |

| Serviços Financeiros | ||

| Manufatura | ||

| Telecomunicações | ||

| Logística e Transporte | ||

| Mineração | ||

| Petróleo e Gás | ||

| Energia e Utilidades | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos devem crescer para soluções de redes industriais até 2031?

O valor global tem previsão de subir de USD 36,48 bilhões em 2026 para USD 78,43 bilhões em 2031, refletindo um CAGR de 16,54% ao longo do período.

Qual segmento de componente está se expandindo mais rapidamente?

Software e serviços avançam a um CAGR de 16,58%, superando o hardware à medida que os fornecedores migram para modelos de assinatura.

Por que as instalações de logística estão adotando atualizações de redes industriais de forma tão agressiva?

Robôs móveis autônomos e visibilidade de inventário em tempo real exigem conectividade sem fio determinística, impulsionando um CAGR de 16,71% na vertical até 2031.

O que torna as redes privadas 5G atraentes para as fábricas?

O espectro licenciado elimina interferências, entregando latência abaixo de 10 ms e suportando malhas densas de sensores que alimentam gêmeos digitais.

Qual região deve registrar o crescimento mais rápido?

O Oriente Médio lidera com um CAGR projetado de 16,69%, impulsionado pela Visão Saudita 2030 e pelos incentivos fiscais dos Emirados Árabes Unidos que exigem prontidão para IIoT.

Página atualizada pela última vez em: