Tamanho e Participação do Mercado de Automação de Fábricas e Controles Industriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

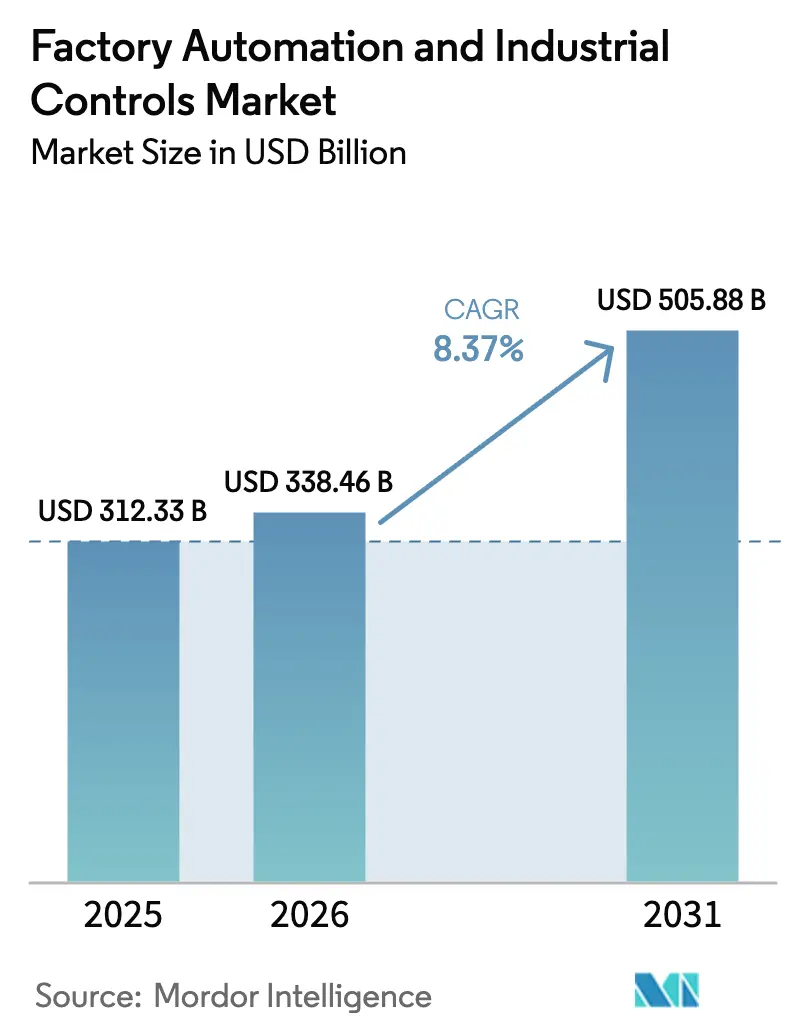

| Tamanho do Mercado (2026) | 338.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 505.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.37% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Fábricas e Controles Industriais por Mordor Intelligence

Espera-se que o tamanho do Mercado de Automação de Fábricas e Controles Industriais aumente de USD 312,33 bilhões em 2025 para USD 338,46 bilhões em 2026 e atinja USD 505,88 bilhões até 2031, crescendo a um CAGR de 8,37% ao longo de 2026-2031. O impulso está migrando da automação de tarefas isoladas para linhas de produção ciber-físicas orientadas por dados que permitem otimização em tempo real e trocas de produtos mais rápidas. A inferência baseada em borda está se expandindo à medida que a União Europeia e a China exigem inteligência artificial no dispositivo, elevando a demanda por controladores de alto desempenho e redes determinísticas. A escassez de mão de obra na Alemanha e no Japão está acelerando os investimentos em robôs colaborativos e sistemas de visão, encurtando os ciclos históricos de substituição. Enquanto isso, regras rígidas de eficiência energética, preços crescentes de eletricidade e compromissos de duplo carbono estão obrigando os fabricantes a atualizar inversores de frequência, motores IE4 e plataformas inteligentes de gestão de energia. Os crescentes riscos cibernéticos completam a equação de crescimento, direcionando capital para controladores seguros por design que atendem às diretrizes IEC 62443.

Principais Conclusões do Relatório

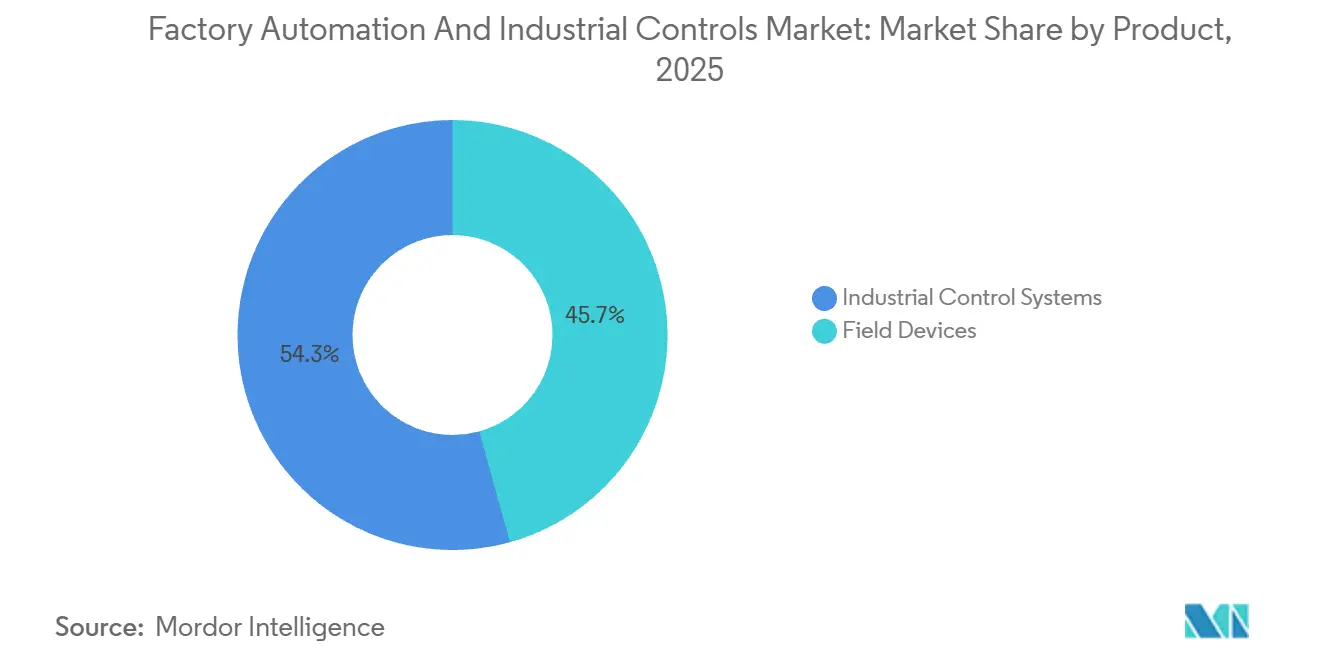

- Por categoria de produto, os sistemas de controle industrial detinham 54,31% da participação do mercado de automação de fábricas e controles industriais em 2025, enquanto os dispositivos de campo têm previsão de expansão a um CAGR de 9,71% até 2031.

- Por componente, o hardware representou 68,17% do mercado de automação de fábricas e controles industriais em 2025, e o software está avançando a um CAGR de 10,93% até 2031.

- Por setor do usuário final, a fabricação automotiva liderou com 23,76% de participação na receita em 2025; o setor farmacêutico tem projeção de registrar o maior CAGR de 9,43% até 2031.

- Por arquitetura do sistema de controle, os ecossistemas proprietários comandavam uma participação de 49,54% em 2025, enquanto as arquiteturas abertas e interoperáveis estão posicionadas para um CAGR de 10,21% até 2031.

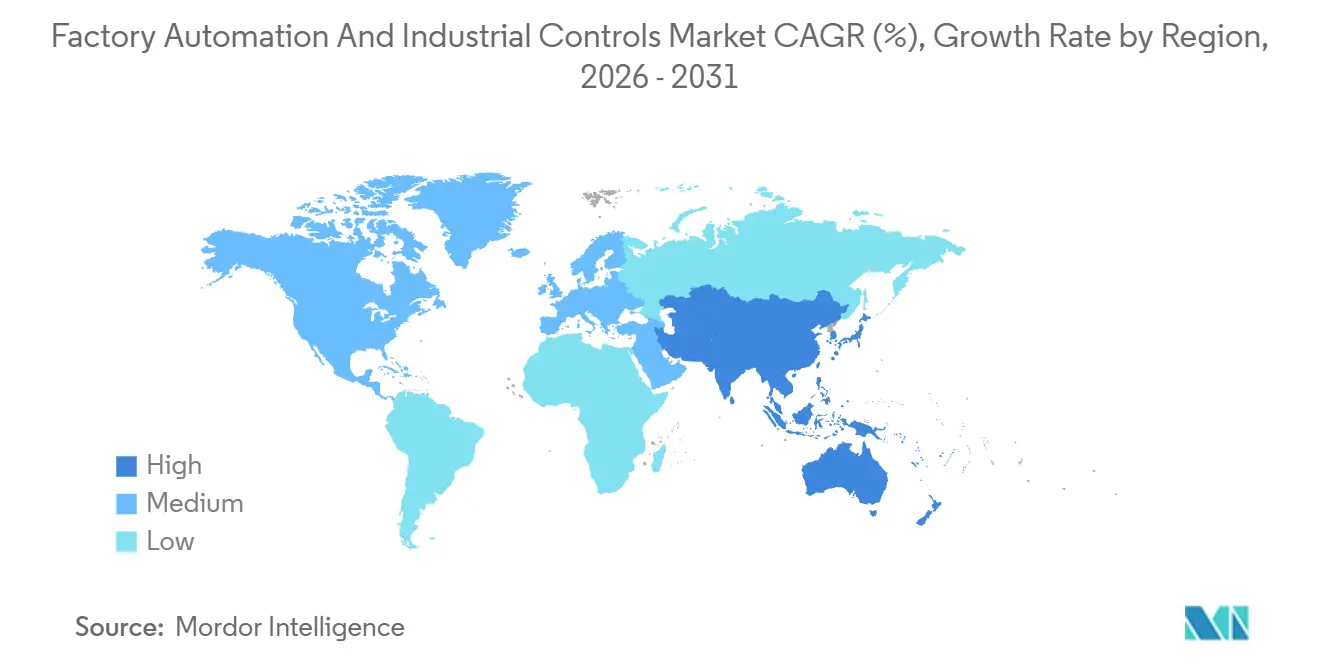

- Por geografia, a Ásia-Pacífico capturou 37,68% de participação do mercado de automação de fábricas e controles industriais em 2025 e deve crescer a um CAGR de 9,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Automação de Fábricas e Controles Industriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da Adoção da Indústria 4.0 | +2.1% | Alemanha, Japão, Coreia do Sul, Estados Unidos | Médio prazo (2-4 anos) |

| Mandatos de Eficiência Energética e Pressão de Custos | +1.4% | Europa, América do Norte, China | Longo prazo (≥ 4 anos) |

| Crescente Escassez de Mão de Obra na Fabricação | +1.8% | Japão, Alemanha, Estados Unidos, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Estímulo Governamental para Fábricas Digitais | +1.3% | China, Índia, Singapura, Estados Unidos | Médio prazo (2-4 anos) |

| Plataformas de Automação com Baixo Código e Sem Código | +0.9% | América do Norte, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Atualizações de Controle de Qualidade Preditivo Orientado por IA | +1.2% | Alemanha, Estados Unidos, China, Índia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Adoção da Indústria 4.0

Os fabricantes estão convertendo as antigas "ilhas de automação" em ecossistemas ciber-físicos sincronizados que conectam máquinas, logística e ciclos de qualidade em tempo real, resultando em trocas mais rápidas e maior eficiência global dos equipamentos. As implantações de gêmeos digitais saltaram para 68% das plantas alemãs pesquisadas em 2025, ante 41% dois anos antes, com o retorno típico do investimento caindo abaixo de 18 meses. O Japão orçou JPY 120 bilhões (USD 800 milhões) em subsídios para pequenas e médias empresas instalarem robôs colaborativos e sensores IoT, expandindo a automação além das megaplantas. A ênfase em projetos de retrofit está estimulando a demanda por gateways de borda modulares, redes sensíveis ao tempo e controladores agnósticos de protocolo capazes de coexistir com equipamentos de 20 anos. Como resultado, os gastos de capital estão se espalhando por milhares de instalações de médio porte, consolidando um caminho de crescimento amplo e sustentável para o mercado de automação de fábricas e controles industriais.

Mandatos de Eficiência Energética e Pressão de Custos

O Regulamento de Ecodesign 2024/1781 da União Europeia e os padrões atualizados de motores dos Estados Unidos estão pressionando os fabricantes a adotar motores IE4-IE5, inversores de frequência e análises avançadas de energia, reduzindo o consumo de eletricidade em 15-25%. Os preços médios industriais de energia na Europa atingiram EUR 0,28 por kWh (USD 0,30 por kWh) em 2024, mais do que o dobro dos níveis anteriores a 2022, colocando a otimização energética no centro das discussões em nível de conselho.[1]Eurostat, "Estatísticas de Preços de Eletricidade," ec.europa.eu Os fornecedores de automação estão traduzindo os regulamentos em tração comercial; a Schneider Electric reportou um aumento de 22% nos inversores habilitados pelo EcoStruxure em 2025, à medida que os clientes corriam para certificar plantas sob a ISO 50001. A onda de substituição é especialmente forte em segmentos intensivos em energia, como produtos químicos e metais, elevando a receita recorrente de software vinculada a painéis de energia e balanceamento de carga baseado em IA. Esses fatores adicionam impulso duradouro ao mercado de automação de fábricas e controles industriais.

Crescente Escassez de Mão de Obra na Fabricação

A força de trabalho manufatureira do Japão encolheu 1,2 milhão entre 2019 e 2024, elevando a idade média no chão de fábrica para 47 anos. As plantas alemãs enfrentaram 320.000 vagas não preenchidas em 2024, principalmente em funções de usinagem e inspeção de qualidade. Para sustentar a produção, os fornecedores automotivos expandiram as frotas de robôs colaborativos em mais de um terço em 2024, posicionando cobôs flexíveis ao lado de equipes humanas em tarefas que exigem destreza, mas pouca supervisão. Robôs móveis autônomos, visão de máquina e garras adaptativas que podem migrar entre linhas estão substituindo o capital de trajetória fixa. A natureza estrutural da escassez de mão de obra eleva a proposta de valor da redução de custos para a continuidade dos negócios, garantindo demanda plurianual por dispositivos de campo no mercado de automação de fábricas e controles industriais.

Estímulo Governamental para Fábricas Digitais

Os subsídios de capital estão removendo o atrito financeiro dos projetos de automação. A Lei CHIPS e Ciência dos Estados Unidos reservou USD 39 bilhões em subsídios e USD 75 bilhões em garantias de empréstimos, condicionados à integração de monitoramento em tempo real e manutenção preditiva.[2]Departamento de Comércio dos EUA, "Financiamento da Lei CHIPS," commerce.gov A Índia desembolsou INR 45 bilhões (USD 540 milhões) para fabricantes farmacêuticos que instalam biorreatores automatizados e plantas contínuas. A política de dupla circulação da China impulsionou as remessas domésticas de CLPs em 28% em 2024, à medida que as empresas localizavam a tecnologia de controle. Esses programas recompensam ganhos de produtividade mensuráveis, direcionando os adotantes para arquiteturas definidas por software que podem ser atualizadas remotamente. Os subsídios, portanto, atuam tanto como acelerador de demanda quanto como catalisador de roteiro tecnológico, reforçando a expansão de longo prazo do mercado de automação de fábricas e controles industriais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX Inicial dos Projetos de Automação | -1.6% | Global, especialmente América do Sul, África, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de Segurança Cibernética em Redes de TO | -0.8% | América do Norte, Europa, infraestrutura crítica global | Médio prazo (2-4 anos) |

| Padrões de Interoperabilidade Fragmentados | -0.7% | Global, sites brownfield com múltiplos fornecedores | Longo prazo (≥ 4 anos) |

| Volatilidade no Fornecimento de Semicondutores para Controladores | -1.1% | Global, grave em automotivo e eletrônica | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial dos Projetos de Automação

As implantações integradas de MES-SCADA frequentemente exigem USD 2-8 milhões por site, com retornos superiores a três anos em setores de margem estreita, como processamento de alimentos. O acesso a financiamento de baixo custo é desigual, particularmente na América do Sul e em partes do Sudeste Asiático, onde as taxas de juros permanecem acima de 12%. Embora os modelos de leasing e automação como serviço prometam menores barreiras de entrada, os clientes permanecem cautelosos quanto à propriedade dos dados e às dependências de longo ciclo de vida. A ABB divulgou que a robótica baseada em assinatura representou apenas 9% de sua receita de robótica em 2025, sublinhando o estágio inicial do financiamento alternativo. Consequentemente, as restrições de capital podem frear a adoção de curto prazo entre fabricantes menores, reduzindo o crescimento do mercado de automação de fábricas e controles industriais.

Vulnerabilidades de Segurança Cibernética em Redes de TO

Quarenta e sete avisos de vulnerabilidade visaram produtos SCADA e IHM em 2024, incluindo falhas em plataformas populares que permitem execução remota de código. Um ataque de ransomware a uma planta química europeia interrompeu a produção por 11 dias e custou EUR 35 milhões (USD 38 milhões) em danos. A adoção de segmentação de confiança zero permanece abaixo de um terço dos fabricantes, mantendo a superfície de ataque ampla. A conformidade com a IEC 62443 pode adicionar 8-12% ao custo total do projeto, prolongando os ciclos de aprovação. Até que controladores seguros por design e protocolos criptografados se tornem padrão, as preocupações com segurança cibernética freiarão a velocidade de adoção em segmentos de infraestrutura crítica, moderando a expansão do mercado de automação de fábricas e controles industriais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Dispositivos de Campo Sustentam Expansão de Dois Dígitos

Espera-se que os dispositivos de campo sejam a categoria de produto de crescimento mais rápido ao longo do período de previsão e estão definidos para expandir a 9,71% até 2031, superando os sistemas de controle industrial que detinham 54,31% da participação do mercado de automação de fábricas e controles industriais em 2025. As instalações de robôs atingiram 553.000 unidades em 2024, com compradores dos setores automotivo e eletrônico absorvendo 62% das remessas. A receita de visão de máquina subiu 18% na Cognex durante 2024, impulsionada pela detecção de defeitos com tecnologia de IA. Esses investimentos ilustram uma mudança do setor de controladores lógicos programáveis para pontos de extremidade inteligentes que carregam análises locais e conectividade 5G ou IO-Link Wireless.

Essa transição reformula as propostas de valor. A diferenciação dos controladores agora gira em torno da compatibilidade do ecossistema e das cadeias de ferramentas de software, em vez de benchmarks de tempo de varredura. As interfaces homem-máquina adicionam sobreposições de realidade aumentada que reduzem as trocas de lotes em até 30% em linhas de médio volume. As arquiteturas de controle híbridas combinam loops de CLP determinísticos com análises em nuvem, evitando os custos totais de substituição completa. À medida que os sistemas SCADA mais antigos se aproximam da obsolescência, as discussões de atualização se concentram cada vez mais em caminhos de migração contínuos, em vez de simples atualização de hardware, ancorando receita de múltiplos ciclos para o mercado de automação de fábricas e controles industriais.

Por Componente: Software Captura uma Fatia Crescente

O hardware ainda representou 68,17% da receita em 2025, mas o software tem projeção de crescer a um ritmo de 10,93%, o mais alto entre os componentes. Os modelos de assinatura agora dominam as implantações, ilustrado pela Siemens, cujos portfólios MindSphere e Xcelerator impulsionaram um crescimento de software de 16% em 2025, enquanto o hardware cresceu apenas 4%. O software recorrente da Emerson superou 22% das vendas de automação em 2024, entregando margens brutas acima de 70%, em comparação com a faixa de 30% para hardware.

Ferramentas de configuração com baixo código, como o EcoStruxure Automation Expert 2.0, reduzem as horas de engenharia em até metade, ampliando as bases de usuários para engenheiros de processo e gerentes de operações. A receita de serviços, há muito dominada pelo comissionamento no local, está migrando para diagnósticos remotos e solução de problemas assistida por IA, o que reduz os custos de deslocamento e as pegadas de carbono. Coletivamente, essas dinâmicas aprofundam o efeito de arrasto do software sobre controladores e inversores, reforçando estratégias de plataforma híbrida em todo o mercado de automação de fábricas e controles industriais.

Por Setor do Usuário Final: Farmacêutico Lidera a Alta

As linhas automotivas mantiveram 23,76% da receita de 2025, refletindo a alta densidade de automação de longa data. O segmento farmacêutico, no entanto, tem previsão de expandir a 9,43% até 2031, impulsionado pelo bioprocessamento contínuo, testes de liberação em tempo real e orientações rigorosas da FDA sobre tecnologia analítica de processo.[3]Agência de Alimentos e Medicamentos dos EUA, "Orientação sobre Tecnologia Analítica de Processo 2024," fda.gov A Eli Lilly alocou USD 4,5 bilhões em 2024 para um campus de biológicos totalmente automatizado que emprega gêmeos digitais e cromatografia em linha para reduzir os ciclos de lote em 40%.

Além das ciências da vida, os complexos químicos estão adicionando controle avançado de processo aos sistemas de controle distribuído legados para reduzir os custos de energia em meio a preços voláteis do gás natural. Os processadores de alimentos e bebidas implantam robótica com classificação para lavagem para atender aos mandatos de rastreabilidade, enquanto as fábricas de semicondutores exigem sistemas de movimento compatíveis com vácuo com precisão submicron. A disseminação de modelos específicos de setor e bibliotecas validadas permite que os fornecedores reutilizem código entre plantas, reduzindo o risco de comissionamento e ampliando o escopo endereçável dentro do mercado de automação de fábricas e controles industriais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Arquitetura do Sistema de Controle: Padrões Abertos Avançam Rapidamente

As arquiteturas proprietárias ainda representavam 49,54% da receita em 2025, mas as estruturas abertas construídas sobre a Arquitetura Unificada OPC estão previstas para um CAGR de 10,21% até 2031. A Fundação OPC certificou mais de 15.000 implementações de servidor OPC UA até o final de 2024, um testemunho da crescente integração de múltiplos fornecedores. A Volkswagen agora exige conformidade com OPC UA para todos os novos ativos de produção, gerando efeitos cascata em fornecedores de primeiro nível.

Arranjos híbridos que incorporam loops de segurança proprietários, mas expõem dados não críticos ao tempo por meio de middleware aberto, equilibram determinismo com flexibilidade. Embora a sobrecarga de integração persista, a capacidade de implantar robôs, sensores e análises de melhor categoria supera o custo para a maioria dos projetos greenfield. Consequentemente, o alinhamento do ecossistema, em vez da velocidade do hardware, determinará os vencedores no mercado de automação de fábricas e controles industriais.

Análise Geográfica

A Ásia-Pacífico representou 37,68% do mercado de automação de fábricas e controles industriais em 2025 e tem projeção de registrar um CAGR de 9,56% até 2031, sublinhando seu duplo papel como polo manufatureiro e motor de políticas. O impulso de dupla circulação da China desencadeou um aumento de 28% nas remessas domésticas de CLPs e inversores em 2024, à medida que os produtores localizavam as cadeias de suprimentos. A Índia desembolsou INR 120 bilhões (USD 1,44 bilhão) em incentivos vinculados à produção para eletrônica, produtos farmacêuticos e componentes automotivos, sujeitos a limites mínimos de automação. O Japão concedeu JPY 120 bilhões (USD 800 milhões) a pequenas e médias empresas para apoiar a adoção de robôs, estendendo a automação além do núcleo automotivo. A Coreia do Sul patrocinou 3.200 projetos de fábricas inteligentes em 2024, abrangendo instalações de semicondutores, displays e baterias.

A América do Norte permanece fundamental apesar do crescimento mais lento, impulsionada por incentivos federais que vinculam o financiamento às práticas da Indústria 4.0. O pool de subsídios de USD 39 bilhões da Lei CHIPS obriga o monitoramento em tempo real e a manutenção preditiva em novas fábricas. México e Canadá estão se beneficiando por meio da relocalização, canalizando pedidos para fornecedores de controle de movimento. A Europa comanda penetração madura, mas mantém liderança em gêmeos digitais e retrofits com eficiência energética; 68% das plantas alemãs pesquisadas haviam adotado pelo menos um aplicativo de gêmeo digital até 2025. Os altos preços de energia impulsionam atualizações para motores e inversores IE5, reforçando a velocidade de renovação.

América do Sul, Oriente Médio e África ficam coletivamente atrás nos gastos, mas registram projetos pontuais fortes vinculados às indústrias extrativas. A Petrobras do Brasil reservou USD 2,1 bilhões para plataformas digitais de campos petrolíferos em 2024, incluindo perfuração autônoma e atualizações de SCADA. As refinarias do Golfo adotam controle avançado de processo para atingir metas de intensidade energética, enquanto as mineradoras sul-africanas implantam redes de sensores sem fio para melhorar o tempo de atividade dos ativos. Embora os volumes sejam menores, a base instalada é mais jovem, proporcionando uma abertura para arquiteturas de padrão aberto e análises nativas em nuvem para superar as soluções legadas. Coletivamente, a diversificação geográfica sustenta uma trajetória resiliente para o mercado de automação de fábricas e controles industriais.

Panorama regulatório

A regulamentação e as normas estão se tornando mais rigorosas em torno da segurança de máquinas, cibersegurança e eficiência energética, moldando diretamente as especificações de controladores, acionamentos e software. Na União Europeia, o Regulamento de Máquinas (UE) 2023/1230 atualiza os requisitos essenciais de saúde e segurança e adiciona disposições explícitas relevantes para máquinas habilitadas por IA e cibersegurança, com aplicação a partir de 20 de janeiro de 2027; os Estados-Membros também devem notificar a Comissão Europeia sobre regras de penalidades até outubro de 2026, o que aumenta a urgência de conformidade para OEMs e integradores que vendem para a Europa.

Para a governança de cibersegurança em sistemas industriais de automação e controle, a ISA/IEC 62443 permanece como referência principal para práticas de segurança desde a concepção, enquanto o NIST continua a formalizar orientações de segurança OT para operadores e fornecedores de soluções de manufatura. Notavelmente, o NIST publicou a IR 8183 Rev. 2 (Cybersecurity Framework 2.0 Manufacturing Profile) em setembro de 2025, e divulgou o rascunho público inicial da SP 1800-41 em maio de 2026, focado em resposta e recuperação em ambientes ICS, reforçando a mudança em direção à gestão de riscos auditável em redes OT.

Análise da cadeia de valor

A cadeia de valor abrange fornecedores de componentes (semicondutores, módulos de potência, sensores), OEMs de automação (CLPs, DCS/SCADA, acionamentos, robótica, visão), fornecedores de software e plataformas (MES, HMI, camadas de dados industriais e IA), integradores de sistemas/empresas de engenharia, e serviços de distribuição e ciclo de vida (comissionamento, upgrades, suporte remoto). A disponibilidade de semicondutores e o comportamento de alocação permanecem uma restrição fundamental upstream para hardware de controladores e acionamentos, com extensão relatada de prazos de entrega para certas famílias de microcontroladores de módulos CLP de aproximadamente 8-12 semanas para 20-26 semanas no início de 2026, além de quantidades mínimas de pedido mais altas para alguns componentes de potência, levando os OEMs a adotar múltiplas fontes de fornecimento, redesenhos e ciclos de planejamento mais longos.

Downstream, a cadeia de valor está se ampliando à medida que fornecedores de conectividade e infraestrutura de IA se incorporam mais profundamente nas arquiteturas de fábrica. Exemplos em 2026 incluem a T-Systems operacionalizando uma instalação de Industrial AI Cloud em Munique com computação GPU em larga escala para cargas de trabalho industriais, junto com iniciativas lideradas por telecomunicações, como AI-RAN e testes de IA física (para operações de robótica e automação de estaleiros) que combinam conectividade de baixa latência com serviços de implantação de automação; esses movimentos expandem o ecossistema em torno dos controles industriais além dos fornecedores e integradores de automação tradicionais.

Cenário Competitivo

O mercado de automação de fábricas e controles industriais é moderadamente concentrado; os dez principais fornecedores respondem por aproximadamente 55-60% da receita global. Nenhuma empresa supera 12% de participação, refletindo o alcance do domínio nas indústrias discreta e de processo, hardware, software e serviços. Siemens, ABB, Rockwell Automation e Schneider Electric estão aproveitando as bases instaladas para migrar para software de alta margem, mesmo que concorrentes chineses como Hollysys e Delta Electronics ofereçam CLPs comparáveis a preços 30-40% mais baixos. A aquisição de USD 8,2 bilhões da NI pela Emerson em 2024 vinculou os testes laboratoriais à otimização do chão de fábrica, ilustrando a integração vertical nas camadas de dados e IA.

Novos entrantes desafiam os incumbentes com plataformas com API em primeiro lugar. Os controladores baseados em PC da Beckhoff rodam em processadores x86 sob Linux em tempo real, conquistando pedidos em células de embalagem que valorizam a capacidade computacional em detrimento de chipsets proprietários. A certificação de mais de 1.200 produtos OPC UA reduz os custos de troca e impulsiona os ecossistemas de múltiplos fornecedores.[4]Fundação OPC, "Banco de Dados de Certificação de Produtos," opcfoundation.org Os depósitos de patentes sublinham a mudança para o software; a Siemens registrou 87 patentes de automação relacionadas à IA em 2024, em comparação com 52 registros focados em segurança na Rockwell Automation.

A diferenciação estratégica agora se inclina para a amplitude do ecossistema, parcerias em nuvem e modelos de domínio, em vez do puro desempenho de hardware. Os fornecedores que não conseguem fornecer soluções de ciclo de vida de ponta a ponta correm o risco de serem relegados a fornecedores de componentes. Por outro lado, as empresas capazes de unir dispositivos de borda, IA, segurança cibernética e serviços de ciclo de vida estão melhor posicionadas para comandar preços premium e receita recorrente fidelizada dentro do mercado de automação de fábricas e controles industriais.

Líderes do Setor de Automação de Fábricas e Controles Industriais

ABB Limited

Siemens AG

Rockwell Automation Inc.

Schneider Electric SE

Mitsubishi Electric Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco primário é a migração de projetos de automação isolados para arquiteturas interoperáveis e definidas por software, ancoradas em redes determinísticas e lógica de controle portátil, o que reduz a dependência de um único fornecedor e simplifica a modernização de instalações existentes. A publicação da IEC/IEEE 60802-2026 em junho de 2026 (perfis de Time-Sensitive Networking para automação industrial) fornece uma âncora concreta de interoperabilidade para projetos de Ethernet industrial multivendedor e sensíveis ao tempo, apoiando implantações em que fluxos sincronizados de movimento, visão e dados relacionados à segurança exigem latência previsível.

Adições de capacidade em indústrias pesadas e programas de modernização criam demanda imediata para controles industriais, acionamentos eletrificados, sistemas de segurança e software de planta em escopos greenfield e de retrofit. Na Índia, investimentos divulgados em aço e metais em 2026 (incluindo a JSW Steel iniciando a construção de uma planta integrada de aço em Andhra Pradesh usando tecnologia EAF, e a Tata Steel delineando um capex para o ano fiscal de 2027 focado em expansão e adoção de tecnologia) expandem a base endereçável para DCS/CLP, acionamentos e software de gestão de energia, enquanto projetos discretos, como a Kalyani Ispat contratando a SMS Group para um laminador de barras e fio-máquina de alta velocidade (contratado em fevereiro de 2026), ilustram como os pacotes de equipamentos cada vez mais agrupam automação avançada, instrumentação e cadeias de ferramentas de controle de qualidade.

Desenvolvimentos recentes do setor

- Junho de 2026: A Schneider Electric firmou um acordo definitivo para adquirir a Cognite Holding B.V. por 3,1 bilhões de dólares, fortalecendo sua pilha de dados industriais e IA junto aos portfólios AVEVA e EcoStruxure. A transação alinha a automação de chão de fábrica com operações de dados contextualizados, apoiando casos de uso como manutenção preditiva e gêmeos digitais em indústrias de processo e discretas.

- Dezembro de 2025: A Siemens anunciou uma expansão de 1,2 bilhão de euros de sua fábrica de eletrônicos de Amberg para aumentar a produção de controladores de borda e PCs industriais, com o objetivo declarado de reduzir os prazos de entrega em 30% até 2027. A capacidade adicional em um site emblemático de fabricação de automação apoia entregas mais rápidas para OEMs e integradores que enfrentam cronogramas de projeto mais restritos e restrições de disponibilidade de controladores.

- Outubro de 2024: A Rockwell Automation e a Microsoft formaram uma parceria para conectar o FactoryTalk ao Azure AI, a fim de escalar análises e aplicações de manufatura habilitadas por IA. A colaboração aprofunda os caminhos de integração TI/OT para clientes que padronizam plataformas de dados baseadas em nuvem, mantendo o controle determinístico na borda.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange as receitas obtidas de hardware, software e serviços de automação e controle industrial usados para detectar, controlar, monitorar e otimizar operações de fábrica e de processo em diversos setores.

Exclusões de escopo: plataformas de TI corporativa autônomas, automação de edifícios não industriais e peças de reposição do mercado de reposição estão excluídas.

Visão geral da segmentação

- Por Produto

- Sistemas de Controle Industrial

- Sistema de Controle Distribuído (DCS)

- Controlador Lógico Programável (CLP)

- Supervisão, Controle e Aquisição de Dados (SCADA)

- Gestão do Ciclo de Vida do Produto (PLM)

- Interface Homem-Máquina (IHM)

- Sistema de Execução de Manufatura (MES)

- Planejamento de Recursos Empresariais (ERP)

- Outros Sistemas de Controle Industrial

- Dispositivos de Campo

- Sistemas de Visão de Máquina

- Robótica Industrial

- Sensores e Transmissores

- Motores e Inversores

- Outros Dispositivos de Campo

- Sistemas de Controle Industrial

- Por Componente

- Hardware

- Software

- Serviços

- Por Setor do Usuário Final

- Automotivo

- Químico e Petroquímico

- Utilidades

- Farmacêutico

- Alimentos e Bebidas

- Petróleo e Gás

- Eletrônica e Semicondutores

- Aeroespacial e Defesa

- Outros Setores do Usuário Final

- Por Arquitetura do Sistema de Controle

- Proprietária / Específica do Fornecedor

- Aberta / Interoperável

- Arquitetura Híbrida

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Singapura

- Austrália

- Restante da Ásia-Pacífico

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites do que é contabilizado e para construir o primeiro conjunto de indicadores de demanda e oferta por região. Recorremos a fontes públicas, como séries de produção industrial e manufatureira nacionais (por exemplo, do Banco Mundial e escritórios nacionais de estatística), dados de comércio e tarifas (como o UN Comtrade), e referências de padronização e segurança (como publicações da IEC) para entender os requisitos de adoção.

Também revisamos materiais de associações e políticas que acompanham a digitalização de fábricas e a preparação para automação, junto com relatórios anuais de empresas, apresentações para investidores e coberturas de imprensa confiáveis que discutem tendências de pedidos e ciclos de gastos de capital. Quando necessário, assinaturas pagas foram usadas para dados financeiros e inteligência corporativa, notícias e finanças, e bancos de dados de patentes para confirmar a exposição de produtos, o ritmo de lançamento de produtos e a direção da propriedade intelectual. As fontes documentais listadas aqui são ilustrativas, e muitas outras referências públicas também foram usadas para coletar dados, validar números e esclarecer lacunas.

Entrevistas e pesquisas primárias

Discussões primárias foram usadas para testar sob pressão as premissas do modelo que são difíceis de observar em dados públicos, especialmente preços, ciclos de substituição e a divisão entre demanda de automação discreta e de processo. Conversamos com stakeholders de fornecedores, integradores de sistemas, distribuidores e grandes usuários finais, e então verificamos que as premissas permaneceram consistentes entre APAC, EMEA e as Américas antes de finalizar os totais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 15% | APAC: 46% |

| Nível médio: 57% | Líderes funcionais/de unidade: 41% | EMEA: 32% |

| Empresas menores: 15% | Gerentes: 44% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói o gasto endereçável a partir da produção manufatureira e da intensidade de capex por região, depois alocando esse gasto entre categorias centrais de automação e controle com base em padrões de adoção observados em entrevistas. Para manter os totais realistas, verificações seletivas de baixo para cima (bottom-up) são usadas, como amostragem de ASP x volume de embarque para dispositivos-chave e consolidações de exposição de receita de fornecedores, que são então usadas para ajustar valores discrepantes.

As entradas mais relevantes incluíram tendências do índice de produção manufatureira, sinais de investimento em eletricidade industrial e eficiência energética, penetração de automação em grandes setores de usuários finais, ciclos médios de renovação para controles e acionamentos, e progressão de preços para pacotes de software e serviços. Quando uma variável não estava disponível em nível de país consistente, usamos proxies em nível regional e validamos a direção com feedback de canal, documentando a premissa antes de incorporá-la ao modelo.

Para a previsão, foi aplicada análise de cenários, pois o mercado está intimamente ligado a ciclos de capex de fábricas e a atualizações de eficiência impulsionadas por políticas, que podem mudar rapidamente. Os cenários foram ancorados em visões de consenso de profissionais do setor sobre o backlog de automação, o ritmo esperado de comissionamento e o momento das expansões de produção.

Validação de dados e ciclo de atualização

Os resultados foram verificados em relação a sinais independentes, como crescimento da produção industrial, movimento comercial de equipamentos relacionados à automação e comentários divulgados sobre pedidos em registros públicos, seguidos por uma revisão de quaisquer variações importantes no nível de região e categoria. Quando o modelo mostrou saltos incomuns, revisitamos a premissa de adoção ou preços subjacente e recontatamos especialistas se o motivo não estivesse claro.

Uma revisão interna de múltiplas etapas é concluída antes da aprovação final para que a lógica, a matemática e a interpretação do escopo permaneçam consistentes em todo o relatório. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando há eventos materiais que podem alterar a demanda ou os preços. Antes da entrega, a equipe de analistas realiza uma revisão final para garantir que os clientes recebam a visão mais atualizada.

Dimensionamento do mercado global de automação de fábricas e controles industriais da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para automação de fábricas e controles industriais frequentemente diferem porque as empresas nem sempre contabilizam os mesmos grupos de gastos, e algumas incluem camadas adjacentes de software corporativo ou excluem serviços vinculados a comissionamento e suporte ao ciclo de vida. As diferenças também aparecem quando os preços são tratados como fixos versus atualizados para mudanças no mix de software e nas taxas de anexação de serviços.

Sinais de importação e exportação para equipamentos de automação, juntamente com o momentum de pedidos divulgado em linhas de produtos de automação, são usados como verificações externas que mantêm a estimativa da Mordor Intelligence alinhada com a receita de controle e automação de chão de fábrica, em vez de orçamentos mais amplos de transformação digital.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 312,33 bilhões de dólares (2025) | |

| Consultoria Global A | 180,72 bilhões de dólares (2025) | Utiliza uma cesta de componentes mais restrita em sua definição e parece subestimar as receitas de software e serviços que estão agrupadas com implantações de controles e automação em muitos projetos. |

| Editora do Setor B | 152,33 bilhões de dólares (2025) | Mistura automação de fábricas com camadas corporativas selecionadas e depois aplica um grupo menor de gastos manufatureiros endereçados, o que pode comprimir o valor do mercado em comparação com um escopo de base de automação e controles. |

A diferença vem principalmente do que está incluído em torno da pilha central de controle e de como serviços e software são tratados na captura de valor. Ao manter as inclusões vinculadas a sinais observáveis de implantação e receita e depois validar o resultado com indicadores independentes, o número final permanece rastreável a etapas claras que podem ser repetidas ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de automação de fábricas e controles industriais em 2031?

Espera-se que o mercado atinja USD 505,88 bilhões até 2031, crescendo a um CAGR de 8,37%.

Qual região tem previsão de crescimento mais rápido até 2031?

A Ásia-Pacífico está definida para expandir a um CAGR de 9,56%, impulsionada por incentivos de políticas na China, Índia e Japão.

Qual segmento de produto superará os demais ao longo do período de previsão?

Os dispositivos de campo, incluindo robôs e sistemas de visão de máquina, têm projeção de crescer a 9,71% ao ano até 2031.

Por que o setor farmacêutico está adotando a automação mais rapidamente do que outros setores?

Os mandatos de fabricação contínua, os testes de liberação em tempo real e as orientações rigorosas da FDA estão impulsionando a automação na produção de medicamentos, resultando em um CAGR de 9,43%.

Como os regulamentos de eficiência energética estão influenciando o crescimento do mercado?

Regulamentos como o Ecodesign 2024/1781 e os padrões de motores dos EUA impulsionam atualizações para motores IE4-IE5 e inversores inteligentes, reduzindo o consumo de energia em até 25% e acelerando os ciclos de substituição.

Quais desafios de segurança cibernética afetam a adoção de controles industriais?

O aumento de ransomware e vulnerabilidades de SCADA adiciona 8-12% aos custos do projeto e prolonga os prazos de aprovação, tornando os controladores seguros por design essenciais.

Página atualizada pela última vez em: