Tamanho e Participação do Mercado de Sistemas de Controle Industrial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

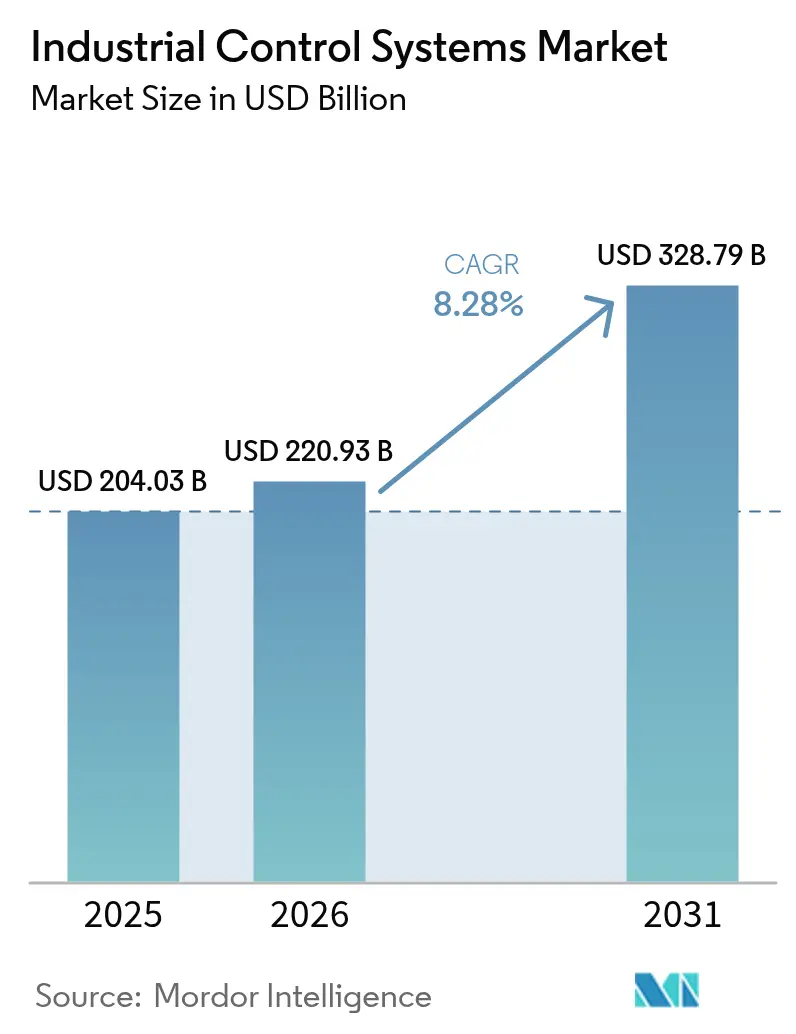

| Tamanho do Mercado (2026) | 220.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 328.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.28% CAGR |

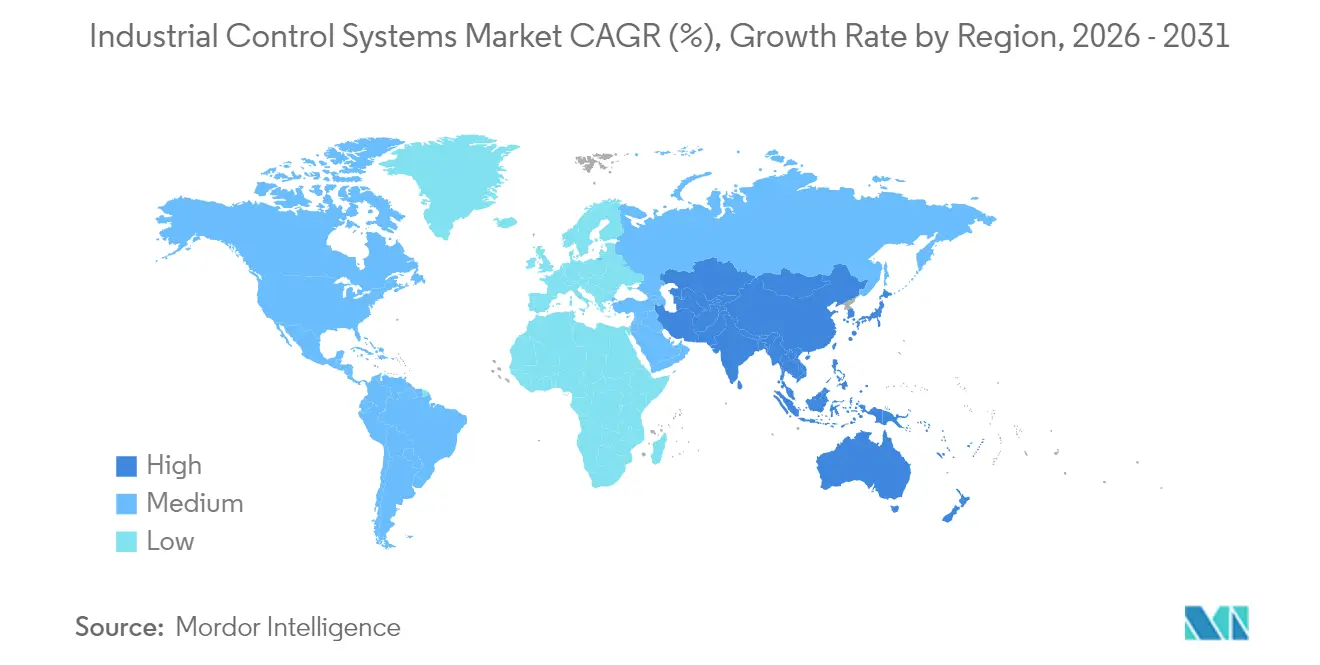

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

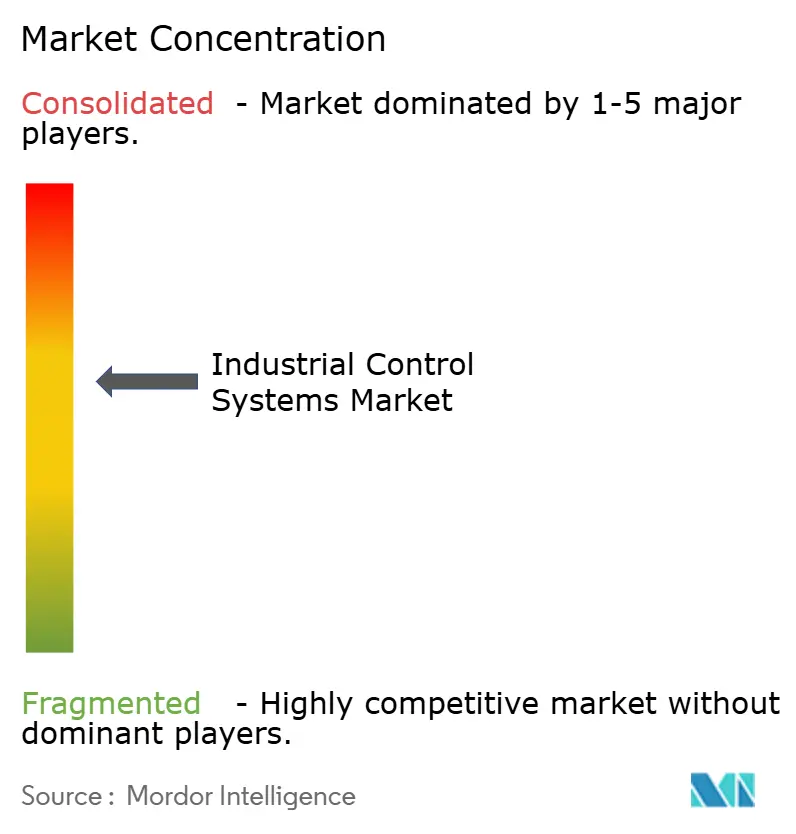

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Controle Industrial por Mordor Intelligence

O tamanho do mercado de sistemas de controle industrial em 2026 é estimado em USD 220,93 bilhões, crescendo a partir do valor de 2025 de USD 204,03 bilhões com projeções para 2031 mostrando USD 328,79 bilhões, crescendo a uma CAGR de 8,28% no período 2026-2031. A digitalização acelerada no âmbito da Indústria 4.0, as crescentes obrigações de cibersegurança e o apelo crescente de arquiteturas abertas e neutras em relação a fornecedores estão reforçando a automação como um pilar operacional fundamental, e não como um complemento de eficiência. O aumento do risco na cadeia de suprimentos durante a escassez de semicondutores de 2024 ressaltou o valor das plataformas de controle definidas por software que desvinculam a funcionalidade do hardware dedicado, enquanto os incentivos governamentais na Europa e na América do Norte ampliaram o conjunto de capital para projetos de retrofit. Implantações em nuvem, borda e locais coexistem agora à medida que os fabricantes buscam análises em escala sem abrir mão do controle de processos de baixa latência. O posicionamento competitivo favorece cada vez mais os fornecedores que combinam hardware interoperável com software habilitado por IA e segurança integrada, especialmente em setores de alta precisão, como eletrônica e ciências da vida.

Principais Conclusões do Relatório

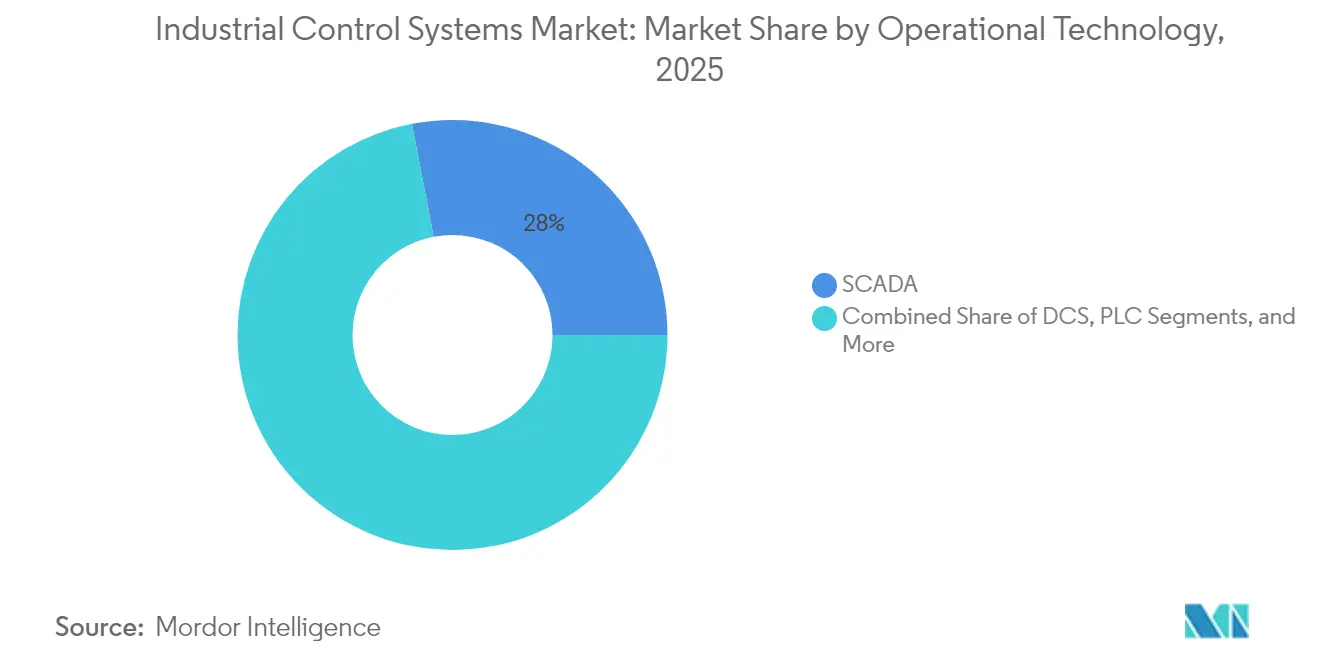

- Por tecnologia operacional, o SCADA detinha 28,02% da participação do mercado de sistemas de controle industrial em 2025, enquanto os PLCs habilitados para borda têm previsão de expansão a uma CAGR de 11,24% até 2031.

- Por software, o Gerenciamento de Desempenho de Ativos liderou com 23,18% de participação na receita em 2025; as plataformas de cibersegurança industrial registram a maior CAGR projetada de 12,55% até 2031.

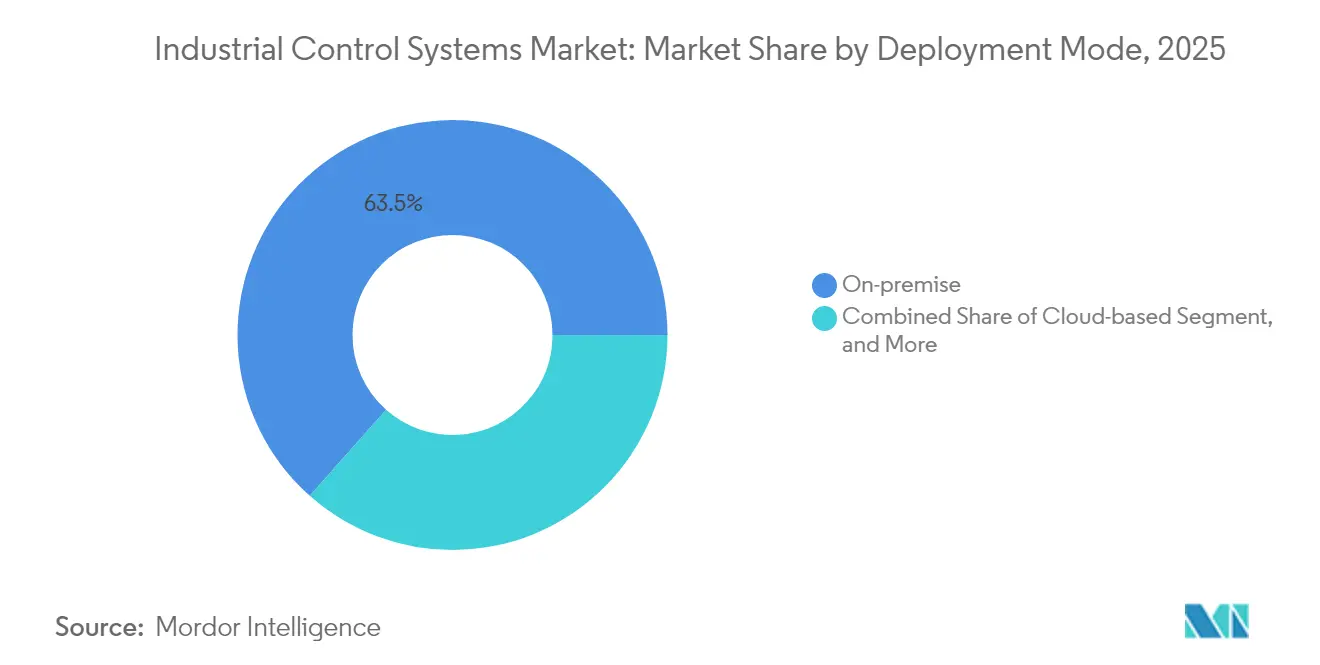

- Por modo de implantação, os sistemas locais responderam por 63,45% da receita em 2025, enquanto as implantações baseadas em nuvem devem crescer a uma CAGR de 13,09%.

- Por setor do usuário final, petróleo e gás comandou 25,05% de participação em 2025; a fabricação de eletrônicos e semicondutores avança a uma CAGR de 12,47% até 2031.

- Por geografia, a Europa liderou com 28,12% de participação em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com CAGR de 10,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Controle Industrial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implementações da Indústria 4.0 acelerando a automação em toda a planta | +2.1% | Global, com ganhos concentrados na Alemanha, EUA e China | Médio prazo (2-4 anos) |

| Crescente ênfase na segurança industrial e conformidade com segurança funcional | +1.8% | Europa e América do Norte como núcleo, com expansão para APAC | Longo prazo (≥ 4 anos) |

| Aumento na demanda por personalização em massa orientada por dados em tempo real | +1.5% | Global, com ganhos iniciais em centros automotivos e de eletrônica | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para retrofits de fábricas inteligentes | +1.2% | Europa, América do Norte, mercados seletivos da APAC | Médio prazo (2-4 anos) |

| Arquitetura de Automação de Processo Aberto (O-PAS) ganhando força | +0.8% | Global, com adoção inicial em petróleo e gás e produtos químicos | Longo prazo (≥ 4 anos) |

| Mudança para plataformas de borda de "Tecnologia Operacional como Serviço" | +0.7% | América do Norte e Europa como núcleo, expandindo para APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Implementações da Indústria 4.0 Acelerando a Automação em Toda a Planta

Os fabricantes estão estendendo a automação de linhas isoladas para redes de âmbito empresarial que mesclam dados operacionais, de engenharia e de negócios. Nós de borda prontos para IA, como o Siemens SINUMERIK ONE, agora executam manutenção preditiva e controle adaptativo de taxa de avanço diretamente no chão de fábrica, reduzindo a latência de decisão.[1]Siemens Press, "SINUMERIK ONE Enables Digital-Native Machine Tools," siemens.com A conectividade mais ampla gera valor composto, o que explica por que os orçamentos médios de tecnologia operacional cresceram 30% em 2025, apesar dos ventos contrários macroeconômicos. Como resultado, as ofertas interoperáveis estão superando os produtos pontuais proprietários, remodelando a dinâmica competitiva no mercado de sistemas de controle industrial.

Crescente Ênfase na Segurança Industrial e Conformidade com Segurança Funcional

As regulamentações industriais estão convergindo em torno de mandatos duplos de integridade de segurança (IEC 61508/61511) e resiliência de cibersegurança (IEC 62443). Ferramentas como o Siemens SIBERprotect isolam ativos comprometidos em milissegundos, mantendo os circuitos de segurança intactos, tornando os PLCs de segurança certificados e os protocolos de comunicação seguros indispensáveis. Com a CISA emitindo 24 avisos sobre vulnerabilidades de tecnologia operacional em 2024, os compradores agora consideram as credenciais de cibersegurança no planejamento de capital, direcionando o mercado de sistemas de controle industrial para fornecedores que oferecem capacidades nativamente integradas.

Aumento na Demanda por Personalização em Massa Orientada por Dados em Tempo Real

À medida que a produção de alto mix e baixo volume se torna a norma, as plantas requerem células modulares que possam trocar variantes de produtos via software. O comissionamento virtual usando o Emulate3D da Rockwell Automation vinculado ao NVIDIA Omniverse permite que os engenheiros testem a automação sob estresse antes da chegada do hardware, reduzindo drasticamente o tempo de troca.[2]Rockwell Automation, "Rockwell and NVIDIA Expand Digital Twin Collaboration," rockwellautomation.com A capacidade de reconfigurar linhas durante a noite está emergindo como um gatilho de compra, impulsionando gastos incrementais no mercado de sistemas de controle industrial.

Incentivos Governamentais para Retrofits de Fábricas Inteligentes

O financiamento público agora tem como alvo componentes específicos da pilha digital. O programa Manufacturing-X da Alemanha canaliza EUR 150 milhões (USD 161 milhões) para espaços de dados compartilhados que favorecem padrões abertos em detrimento de ecossistemas proprietários.[3]BMWK, "Funding Guideline for Manufacturing-X," bmwk.de Da mesma forma, o Instituto CHIPS Manufacturing USA dos EUA compromete USD 200 milhões para gêmeos digitais de semicondutores. Tais programas reduzem o risco de adoção e permitem que os fornecedores enquadrem o retorno sobre o investimento além das narrativas tradicionais de redução de custos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de engenheiros qualificados em tecnologia operacional/sistemas de controle industrial | -1.4% | Global, com impacto agudo na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Alto investimento de capital e longos períodos de retorno | -0.9% | Global, com impacto concentrado em PMEs | Médio prazo (2-4 anos) |

| Volatilidade no prazo de entrega de semicondutores perturbando o fornecimento de controladores | -0.6% | Global, com impacto severo na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Complexidade de integração de sistemas legados | -0.5% | Global, com impacto concentrado em regiões industriais maduras | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Engenheiros Qualificados em Tecnologia Operacional/Sistemas de Controle Industrial

A Deloitte estima que 1,9 milhão de funções de fabricação nos EUA podem ficar sem preenchimento até 2033, muitas exigindo habilidades híbridas de tecnologia da informação e tecnologia operacional. A escassez infla os custos de mão de obra e prolonga os ciclos de comissionamento, levando os fornecedores a incluir serviços gerenciados e configuração de baixo código para suavizar o atrito de integração.

Alto Investimento de Capital e Longos Períodos de Retorno

Os retrofits de automação de pilha completa frequentemente exigem operações duplas durante a transição, dobrando a exposição de equipamentos e estendendo os horizontes de retorno sobre o investimento. As escassezes de semicondutores em 2024 empurraram os prazos de entrega de controladores para mais de 50 semanas, elevando os requisitos de capital de giro. Os fornecedores que podem realizar implantações em etapas ou precificar por meio de modelos de consumo ganham vantagem com compradores com restrições de capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia Operacional: A Inteligência de Borda Remodela as Hierarquias

As plataformas SCADA retiveram uma fatia de 28,02% do mercado de sistemas de controle industrial em 2025, mas sua abordagem centralizada está sendo contestada por PLCs habilitados para borda que registram CAGR de 11,24% até 2031. A entrada de microchips de IA permite que os PLCs processem cargas de trabalho de monitoramento de condições e inspeção de qualidade localmente, reduzindo o tráfego de dados e o congestionamento da rede. Em petróleo e gás e produtos químicos, os Sistemas de Controle Distribuído ainda governam processos contínuos, mas os clientes estão sobrepondo algoritmos preditivos aos DCS legados para estender a vida útil dos ativos. As Interfaces Homem-Máquina evoluíram para consoles de suporte à decisão incorporando sobreposições de realidade aumentada para solução de problemas no local. Os Dispositivos Eletrônicos Inteligentes estão ganhando força nos serviços públicos à medida que os operadores de rede buscam isolamento de falhas mais rápido. Em todos esses casos de uso, o mercado de sistemas de controle industrial recompensa os fornecedores que incorporam APIs abertas, permitindo que os gerentes de planta misturem componentes de melhor qualidade sem dependência de fornecedor.

Com o SCADA ainda contribuindo com USD 57,18 bilhões para o tamanho do mercado de sistemas de controle industrial em 2025, os ciclos de atualização se concentram em microsserviços baseados em contêineres que mantêm as camadas de supervisão intactas enquanto injetam análises. Enquanto isso, programas piloto em fabricação discreta mostram que clusters de PLCs de borda reduzem o tempo de inatividade não planejado em até 20%, acelerando o retorno. Espera-se que os fornecedores capazes de harmonizar serviços de ciclo de vida para arquiteturas centralizadas e distribuídas capturem uma participação desproporcional.

Por Software: A Cibersegurança Ganha Impulso ao Lado da Dominância do APM

O Gerenciamento de Desempenho de Ativos gerou 23,18% da receita de 2025 à medida que as plantas buscam eficácia geral dos equipamentos e manutenção sem programação. Olhando para o futuro, os pacotes de cibersegurança devem superar todas as outras categorias com CAGR de 12,55%, uma reação ao aumento do ransomware direcionado a ativos de tecnologia operacional. As ofertas integradas que fundem varredura de vulnerabilidades, segmentação de confiança zero e proteção de PLCs de segurança ressoam com setores avessos ao risco, como o farmacêutico. Os Sistemas de Execução de Manufatura agora incluem análises de qualidade e registros eletrônicos de lotes, enquanto as ferramentas de Gerenciamento do Ciclo de Vida do Produto se acoplam a gêmeos digitais para conectar design e produção. Os fornecedores de ERP estão expondo modelos de dados de tecnologia operacional via APIs REST, alimentando algoritmos de planejamento orientados pela demanda. O mercado de sistemas de controle industrial está, portanto, se inclinando para plataformas que orquestram dados entre domínios, em vez de módulos discretos.

As plataformas de cibersegurança industrial, com previsão de superar USD 15,26 bilhões no tamanho do mercado de sistemas de controle industrial até 2031, estão atraindo financiamento de capital de risco e levando fornecedores estabelecidos a adquirir especialistas de nicho. Os fornecedores competentes em sincronizar camadas de APM, MES e cibersegurança se posicionam como parceiros de responsabilidade única para roteiros de transformação digital.

Por Modo de Implantação: Arquiteturas Híbridas Assumem o Centro do Palco

As instalações locais ainda geram 63,45% da receita do segmento porque muitos operadores priorizam a latência determinística e o controle de propriedade intelectual. No entanto, os serviços em nuvem estão crescendo a uma CAGR de 13,09% à medida que as empresas transferem o gerenciamento de data lakes e o treinamento de modelos para hiperescaladores. Os nós de borda mediam os dois domínios, executando ciclos de controle abaixo de 20 milissegundos localmente enquanto passam insights agregados para a nuvem. As redes 5G privadas amplificam esse design ao oferecer largura de banda previsível, habilitando robôs móveis e interfaces homem-máquina vestíveis. Para sites de campo marrom, os fornecedores agora comercializam microdatacenters que se adaptam às salas de controle existentes, fornecendo um trampolim para implementações híbridas. À medida que as posturas de cibersegurança amadurecem, os líderes de segmento monetizarão análises de assinatura sobrepostas a licenças locais perpétuas, impulsionando receita recorrente no mercado de sistemas de controle industrial.

As análises hospedadas na nuvem vinculadas a USD 30 bilhões do tamanho do mercado de sistemas de controle industrial poderiam eclipsar o crescimento local até 2028 se as preocupações com residência de dados diminuírem, destacando a importância estratégica das parcerias de nuvem soberana.

Por Setor do Usuário Final: A Fabricação de Eletrônicos Lidera a Intensidade de Automação

Petróleo e gás reteve 25,05% de liderança de receita devido à complexidade do processo contínuo e às condições perigosas que exigem controle avançado. No entanto, as fábricas de eletrônicos e semicondutores estão escalando os gastos a uma CAGR de 12,47%, motivadas por tolerâncias em nível de nanômetro e rendimentos de salas limpas. Os produtores químicos continuam sendo adotantes ávidos do controle preditivo de modelos para extrair eficiência de margens estreitas, enquanto os serviços públicos digitalizam subestações para integração de energia distribuída. As plantas automotivas, lidando com transições de motores de combustão interna para veículos elétricos, favorecem células de transportadores modulares programáveis para produção de modelos mistos. Os fabricantes de ciências da vida implantam controles ambientais de circuito fechado para atender à validação regulatória. Cada vertical valoriza modelos de domínio incorporados em bibliotecas de fornecedores, minimizando a sobrecarga de comissionamento. Consequentemente, os fornecedores estão adaptando arquiteturas de referência verticalizadas, uma tendência que remodelará a segmentação de contas no setor de sistemas de controle industrial.

As fábricas de eletrônicos por si só estão a caminho de contribuir com USD 44,58 bilhões para o tamanho do mercado de sistemas de controle industrial até 2031, ressaltando por que os fornecedores estão abrindo centros de excelência dedicados a semicondutores na Ásia e na América do Norte.

Análise Geográfica

A Europa direciona 28,12% da receita de 2025, impulsionada por rigorosos estatutos de segurança funcional e mandatos de sustentabilidade que recompensam a automação de alta eficiência. Esquemas de financiamento como o Manufacturing-X distribuem EUR 150 milhões (USD 161 milhões) para projetos que enfatizam a soberania de dados, dando aos fornecedores domésticos uma vantagem de pioneiro. Os projetos de capital incluem cada vez mais painéis de pegada de carbono, alinhando-se com os relatórios do Pacto Verde da União Europeia. Os clusters da Europa Oriental atuam como capacidade próxima para fabricantes de equipamentos originais ocidentais, estimulando demanda incremental por equipamentos de controle de nível médio.

A Ásia-Pacífico, avançando a uma CAGR de 10,12%, se beneficia de expansões de capacidade em larga escala em eletrônica, baterias para veículos elétricos e componentes renováveis. Os ventos contrários demográficos da China e a inflação salarial aceleram a automação de fábricas, enquanto as nações do Sudeste Asiático aproveitam incentivos fiscais para atrair projetos de relocalização. Os fornecedores domésticos de PLCs e robôs estão ganhando participação, mas os titulares multinacionais mantêm domínio em soluções de segurança e movimento de alta qualidade. As regras de cibersegurança governamentais, notavelmente a lei de Infraestrutura de Informação Crítica da China, empurram os compradores para produtos com linhagem de segurança verificável, moldando as listas de seleção de aquisições.

A América do Norte sustenta o impulso por meio de iniciativas de relocalização e o programa de gêmeos digitais de USD 200 milhões da Lei CHIPS. Os gastos com transição energética na Costa do Golfo dos EUA estão gerando demanda por automação de processo aberto para retrofitar instalações de GNL, hidrogênio e captura e armazenamento de carbono. O desafio de fabricação sustentável de USD 35 milhões do NGen do Canadá impulsiona a adoção por PMEs de kits de controle modulares. As diretrizes de cibersegurança elevadas da CISA elevam as especificações de aquisição, dando vantagem aos fornecedores com certificações IEC 62443. Coletivamente, essas tendências mantêm o mercado de sistemas de controle industrial em uma base de crescimento regional diversificada.

Cenário Competitivo

O mercado apresenta concentração moderada, pois os cinco principais fornecedores respondem por aproximadamente 55% da receita, mas os ventos favoráveis dos padrões abertos permitem que os players de nicho se destaquem. Os titulares como Siemens, ABB, Rockwell Automation, Schneider Electric e Honeywell estão pivotando de fortalezas de hardware para ecossistemas de software, investindo pesadamente em motores de IA e integração de thread digital. A parceria da Rockwell com a NVIDIA incorpora simulação baseada em física ao design de controles, reduzindo meses nos testes de aceitação de fábrica. A Siemens aprofunda alianças com DMG MORI e Renishaw para vincular gêmeos digitais de máquinas-ferramenta à metrologia em processo, impulsionando a qualidade em circuito fechado. A aquisição pela ABB da linha de eletrônica de potência da Siemens Gamesa expande sua presença na borda da rede, complementando seu próximo IPO de robótica.

Os disruptores aproveitam a automação de processo aberto para inserir módulos especializados — micro-gateways de cibersegurança, middleware em tempo real ou otimizadores de sustentabilidade — em instalações de campo marrom. A implantação pioneira de O-PAS da ExxonMobil valida a interoperabilidade de múltiplos fornecedores, levando setores conservadores como o químico a reavaliar os critérios de aquisição. O financiamento de capital de risco flui para empresas que oferecem tecnologia operacional como serviço de baixo código, comprimindo os ciclos de implantação para PMEs. As colaborações estratégicas proliferam; a Komatsu faz parceria com a ABB para hibridizar equipamentos de mineração, enquanto a Sick e a Endress+Hauser reúnem conhecimento em sensores para acelerar skids de processo prontos para uso.

A diferenciação competitiva depende cada vez mais de serviços de ciclo de vida que mitigam o déficit global de habilidades em tecnologia operacional. Os fornecedores estendem diagnósticos remotos, orquestração de patches de cibersegurança e retreinamento de modelos de IA como ofertas gerenciadas. Aqueles que demonstram ganhos de sustentabilidade quantificados — reduções de energia, minimização de resíduos — conquistam patrocínios em nível de conselho. Como resultado, o mercado de sistemas de controle industrial está transitando de vendas centradas em produtos para engajamentos baseados em resultados, pressionando os retardatários a renovar os modelos de negócios.

Líderes do Setor de Sistemas de Controle Industrial

Siemens AG

Omron Corporation

Honeywell International Inc.

Rockwell Automation Inc.

ABB Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Siemens apresentou melhorias no Gridscale X e no Xcelerator na DISTRIBUTECH para posicionar sua pilha como uma espinha dorsal de automação de rede de ponta a ponta. A estratégia alinha seu pacote de tecnologia operacional com o impulso das concessionárias por saúde preditiva de ativos, ao mesmo tempo em que consolida assinaturas em nuvem para análises.

- Março de 2025: A Rockwell Automation lançou o Emulate3D Factory Test no NVIDIA Omniverse, permitindo que os clientes realizem testes de aceitação de fábrica virtuais. Ao virtualizar a aceitação, a Rockwell reduz o risco de comissionamento, visando encurtar os ciclos de vendas em verticais com uso intensivo de capital.

- Fevereiro de 2025: A ExxonMobil implementou a primeira instalação comercial de Automação de Processo Aberto do mundo em Baton Rouge, citando economias de custo de ciclo de vida de ≥20%. O movimento pressiona os fornecedores a certificar componentes O-PAS ou arriscar a exclusão de futuras licitações de campo marrom.

- Dezembro de 2024: A ABB adquiriu o negócio de eletrônica de potência da Siemens Gamesa para aprofundar a integração de energias renováveis e fortalecer seu portfólio antes de separar a unidade de robótica. A aquisição reforça a alavancagem de venda cruzada da ABB em projetos de transição energética.

Escopo do Relatório Global do Mercado de Sistemas de Controle Industrial

Os sistemas de controle industrial compreendem vários equipamentos de automação, máquinas e componentes. Esses sistemas são desenvolvidos para monitorar, controlar, executar múltiplas tarefas industriais e automatizar processos com alta precisão, melhorando a qualidade e a confiabilidade do produto. As organizações estão adotando sistemas de controle industrial de vários setores devido ao foco crescente em alcançar eficiência energética nos processos de fabricação.

O mercado de sistemas de controle industrial é segmentado por tecnologia operacional (Controle Supervisório e Aquisição de Dados (SCADA), Sistema de Controle Distribuído (DCS), Controlador Lógico Programável (PLC), Dispositivos Eletrônicos Inteligentes (IED), Interface Homem-Máquina (HMI) e outros sistemas), por software (Gerenciamento de Desempenho de Ativos (APM), Gerenciamento do Ciclo de Vida do Produto (PLM), Sistema de Execução de Manufatura (MES), Planejamento de Recursos Empresariais (ERP)), por setor do usuário final (petróleo e gás, químico e petroquímico, energia e serviços públicos, alimentos e bebidas, automotivo e transporte, ciências da vida, água e águas residuais, metal e mineração, celulose e papel, eletrônica/semicondutores, outros setores de usuários finais) e por América do Norte (Estados Unidos, Canadá), Europa (Alemanha, Reino Unido, França e o restante da Europa), Ásia-Pacífico (China, Índia, Japão e o restante da Ásia-Pacífico), América Latina (Brasil, Argentina, México e o restante da América Latina), Oriente Médio e África (Emirados Árabes Unidos, Arábia Saudita, África do Sul e o restante do Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Controle Supervisório e Aquisição de Dados (SCADA) |

| Sistema de Controle Distribuído (DCS) |

| Controlador Lógico Programável (PLC) |

| Dispositivos Eletrônicos Inteligentes (IED) |

| Interface Homem-Máquina (HMI) |

| Outros Sistemas |

| Gerenciamento de Desempenho de Ativos (APM) |

| Gerenciamento do Ciclo de Vida do Produto (PLM) |

| Sistema de Execução de Manufatura (MES) |

| Planejamento de Recursos Empresariais (ERP) |

| Plataformas de Cibersegurança Industrial |

| Outros Softwares |

| Local |

| Baseado em Nuvem |

| Borda / Híbrido |

| Petróleo e Gás |

| Químico e Petroquímico |

| Energia e Serviços Públicos |

| Alimentos e Bebidas |

| Automotivo e Transporte |

| Ciências da Vida |

| Água e Águas Residuais |

| Metal e Mineração |

| Celulose e Papel |

| Eletrônica e Semicondutores |

| Outros Setores de Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tecnologia Operacional | Controle Supervisório e Aquisição de Dados (SCADA) | |

| Sistema de Controle Distribuído (DCS) | ||

| Controlador Lógico Programável (PLC) | ||

| Dispositivos Eletrônicos Inteligentes (IED) | ||

| Interface Homem-Máquina (HMI) | ||

| Outros Sistemas | ||

| Por Software | Gerenciamento de Desempenho de Ativos (APM) | |

| Gerenciamento do Ciclo de Vida do Produto (PLM) | ||

| Sistema de Execução de Manufatura (MES) | ||

| Planejamento de Recursos Empresariais (ERP) | ||

| Plataformas de Cibersegurança Industrial | ||

| Outros Softwares | ||

| Por Modo de Implantação | Local | |

| Baseado em Nuvem | ||

| Borda / Híbrido | ||

| Por Setor do Usuário Final | Petróleo e Gás | |

| Químico e Petroquímico | ||

| Energia e Serviços Públicos | ||

| Alimentos e Bebidas | ||

| Automotivo e Transporte | ||

| Ciências da Vida | ||

| Água e Águas Residuais | ||

| Metal e Mineração | ||

| Celulose e Papel | ||

| Eletrônica e Semicondutores | ||

| Outros Setores de Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistemas de controle industrial?

O mercado foi avaliado em USD 220,93 bilhões em 2026 e tem previsão de atingir USD 328,79 bilhões até 2031.

Qual segmento de tecnologia operacional está se expandindo mais rapidamente?

Os PLCs habilitados para borda lideram o crescimento com CAGR de 11,24% até 2031.

Por que os gastos com cibersegurança estão aumentando na automação industrial?

O aumento do ransomware focado em tecnologia operacional e os requisitos de conformidade dupla de segurança e cibersegurança impulsionam as plataformas de cibersegurança para uma CAGR de 12,55%.

Qual região apresenta as perspectivas de crescimento mais fortes?

A Ásia-Pacífico registra a maior CAGR regional de 10,12% devido à expansão da capacidade de eletrônica e à automação por escassez de mão de obra.

Como os padrões de automação de processo aberto estão afetando os fornecedores?

A adoção do O-PAS permite que os usuários finais misturem componentes de múltiplos fornecedores, pressionando os titulares a certificar interfaces abertas ou arriscar a erosão de participação.

Qual é a maior barreira para uma adoção mais ampla da automação?

A escassez persistente de engenheiros qualificados em tecnologia operacional está subtraindo aproximadamente 1,4 pontos percentuais da CAGR prevista.

Página atualizada pela última vez em: