Tamanho e Participação do Mercado de Máquinas Industriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.87 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.31 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas Industriais por Mordor Intelligence

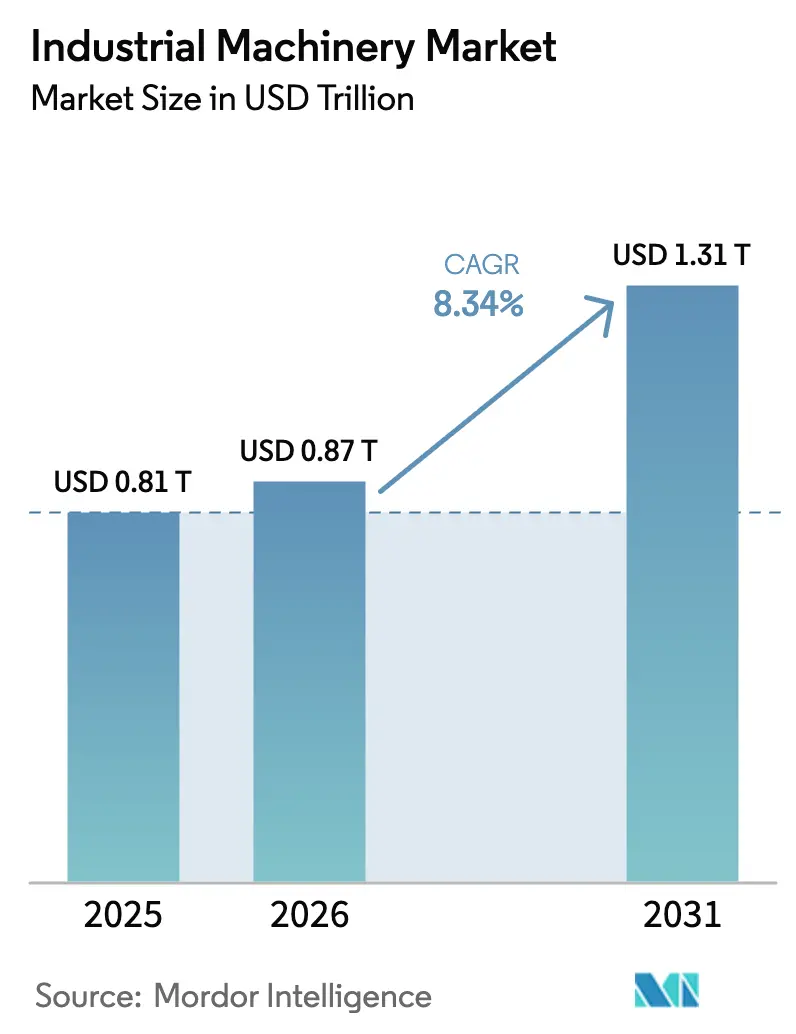

O tamanho do mercado de máquinas industriais está projetado para expandir de USD 0,81 trilhão em 2025 e USD 0,87 trilhão em 2026 para USD 1,31 trilhão até 2031, registrando um CAGR de 8,34% entre 2026 e 2031. O mercado de máquinas industriais está em transição de compras pontuais de equipamentos de capital para retrofits modulares que incorporam sensores da Indústria 4.0, gateways de computação de borda e controles definidos por software. Os fornecedores conquistam pedidos ao comprovar que suas máquinas podem coletar dados acionáveis, viabilizar contratos de serviço baseados em resultados e apoiar programas de manutenção preditiva que reduzem o tempo de inatividade não planejado. A demanda é amplificada pelos gastos sustentados em infraestrutura, incentivos de relocalização produtiva e mandatos de emissão zero que aceleram a substituição de plataformas a diesel por alternativas elétricas ou híbridas. A dinâmica competitiva favorece fornecedores capazes de combinar financiamento, redes de serviço localizadas e software interoperável, uma combinação que ressoa com compradores sensíveis a custos em economias emergentes.

Principais Conclusões do Relatório

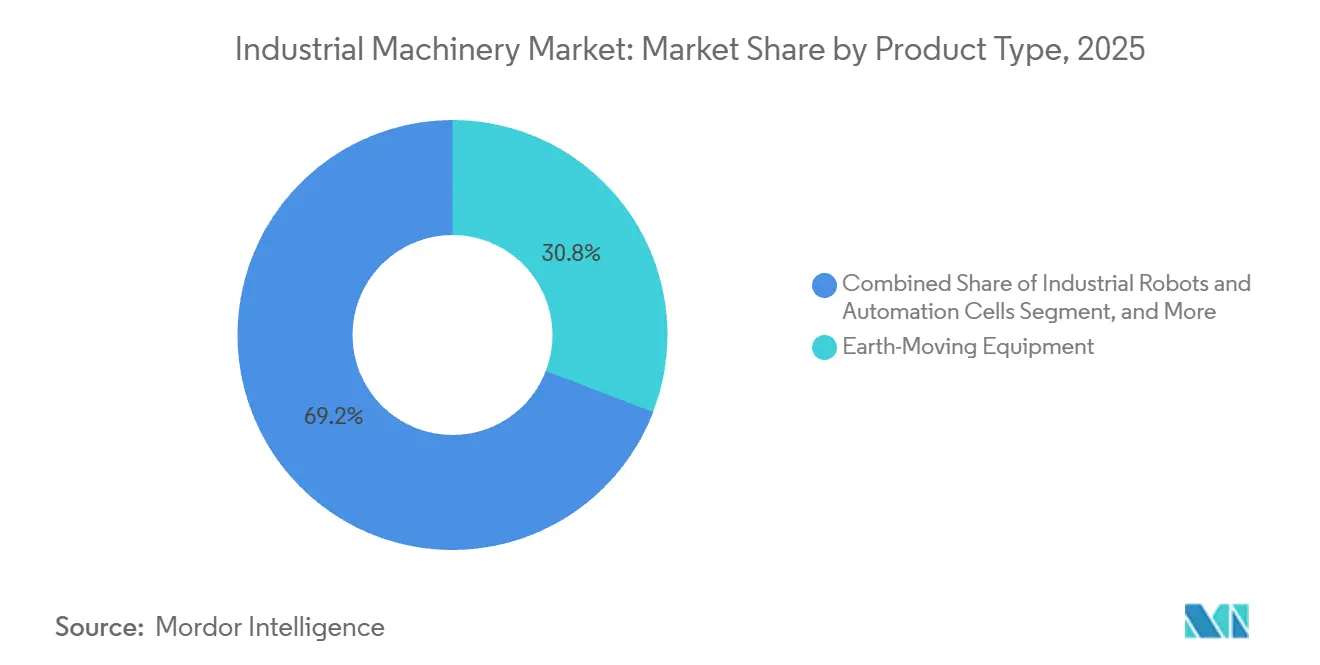

- Por tipo de produto, os equipamentos de movimentação de terra detinham 30,84% da participação do mercado de máquinas industriais em 2025, enquanto os robôs e células de automação estão projetados para expandir a um CAGR de 9,43% até 2031.

- Por aplicação, construção e mineração responderam por 32,63% do tamanho do mercado de máquinas industriais em 2025, ao passo que os produtos farmacêuticos têm previsão de crescer a um CAGR de 10,63% entre 2026 e 2031.

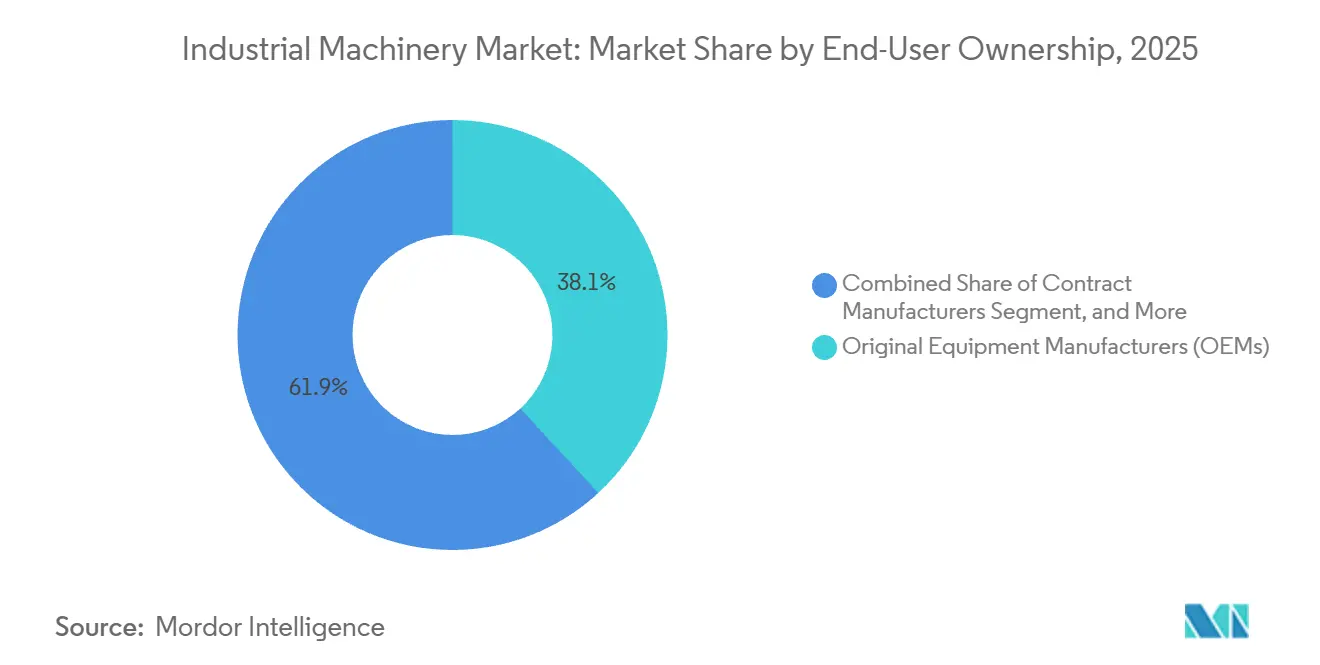

- Por propriedade do usuário final, os fabricantes de equipamentos originais capturaram 38,14% do mercado de máquinas industriais em 2025, enquanto os fabricantes contratados avançam a um CAGR de 9,76% até 2031.

- Por nível de automação, as plataformas semiautomatizadas e CNC lideraram com 45,68% da participação do mercado de máquinas industriais em 2025, mas as células totalmente automatizadas de operação sem presença humana estão progredindo a um CAGR de 9,59% ao longo de 2026-2031.

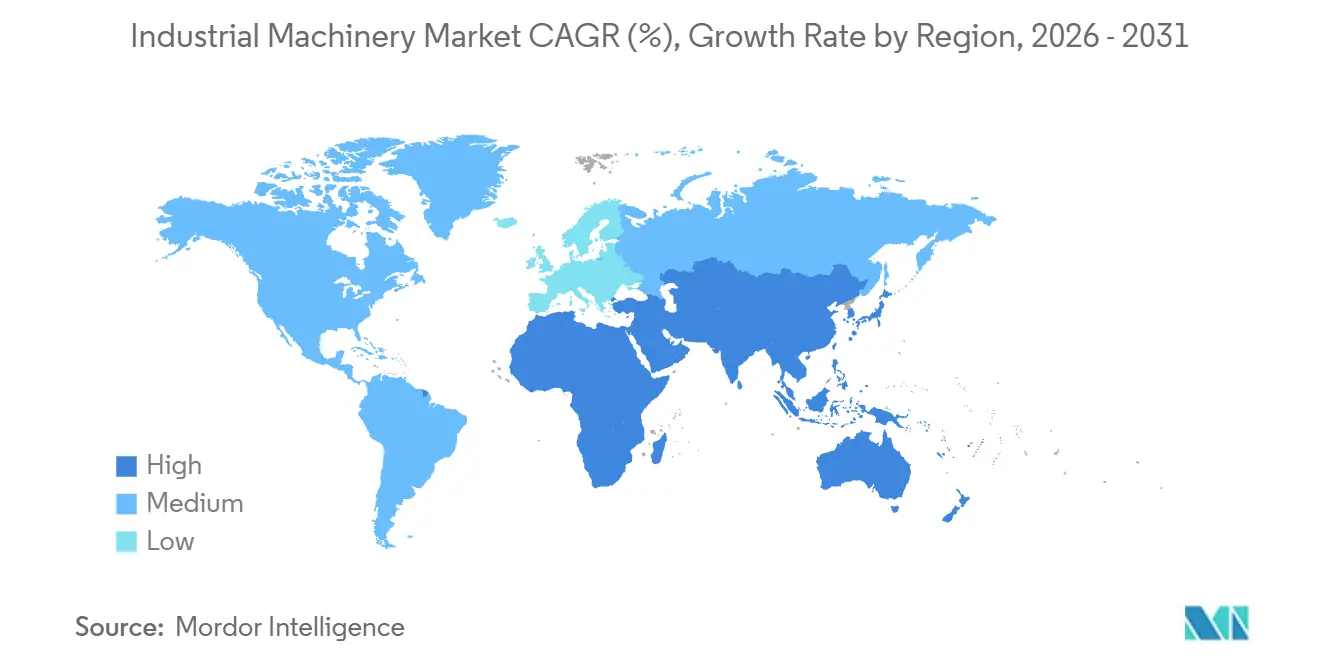

- Por geografia, a Ásia-Pacífico comandou 40,56% do mercado de máquinas industriais em 2025 e está crescendo a um CAGR de 9,81% em direção a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Máquinas Industriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Acelerada de Retrofits Prontos para a Indústria 4.0 em Instalações Existentes | +1.8% | Global, liderado por plantas legadas da Europa e América do Norte | Médio prazo (2-4 anos) |

| Superciclo da Construção Impulsionado por Gastos em Energia Limpa e Infraestrutura Resiliente | +1.6% | América do Norte, Oriente Médio, Europa | Longo prazo (≥ 4 anos) |

| Transição para Contratos de Serviço Baseados em Resultados e Manutenção Preditiva | +1.4% | Global, liderado pelos primeiros adotantes da América do Norte e Europa | Médio prazo (2-4 anos) |

| A Relocalização Produtiva Impulsiona a Demanda por Plataformas CNC Flexíveis e Multiprocesso | +1.2% | América do Norte, Europa, com expansão para México e Europa Oriental | Médio prazo (2-4 anos) |

| Rápida Adoção de Máquinas Compactas de Emissão Zero para Projetos de Retrofit Urbano | +1.0% | Europa, centros urbanos da Ásia-Pacífico, cidades selecionadas da América do Norte | Curto prazo (≤ 2 anos) |

| Aumento do CAPEX em Defesa e Minerais Críticos Eleva os Pedidos de Equipamentos Pesados | +0.9% | América do Norte, Austrália, nações selecionadas do Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Retrofits Prontos para a Indústria 4.0 em Instalações Existentes

O retrofit de equipamentos legados absorve agora uma parcela crescente dos orçamentos de automação, pois a instalação de gateways de borda, sensores de vibração sem fio e conectores de nuvem custa muito menos do que substituir linhas inteiras. A aquisição da Sevensense pela ABB em fevereiro de 2025 comprovou o valor da tecnologia de navegação plug-and-play que funciona em torno de layouts de fábrica fixos.[1]ABB Ltd., "ABB Adquire a Sevensense para Fortalecer o Portfólio de Robótica Móvel Autônoma," abb.com A perspectiva da Roland Berger de março de 2025 antecipa uma recuperação em forma de V a partir de 2026, à medida que os fabricantes esgotam os ganhos incrementais de eficiência e investem em gêmeos digitais para desbloquear novos patamares de produtividade.[2]Roland Berger, "Perspectiva de Automação Industrial: Recuperação em Forma de V 2026-2030," rolandberger.com Os fornecedores se diferenciam ao oferecer controladores agnósticos de protocolo que extraem dados de ativos de diferentes gerações, permitindo que as plantas se modernizem sem trocas completas de equipamentos. O argumento de negócio se fortalece ainda mais quando os retrofits se qualificam para créditos fiscais de eficiência energética e aceleram as auditorias de conformidade com a ISO 9001.

Superciclo da Construção Impulsionado por Gastos em Energia Limpa e Infraestrutura Resiliente

Compromissos de longo prazo com atualizações de redes elétricas, expansão de energias renováveis e corredores de transporte resilientes ao clima sustentam os pedidos de escavadeiras, guindastes e bombas de concreto. A Lei de Investimento em Infraestrutura e Empregos dos EUA canaliza bilhões para estradas, pontes e banda larga, enquanto o plano REPowerEU da União Europeia acelera as instalações de energia eólica e solar.[3]Departamento de Transportes dos EUA, "Visão Geral da Lei de Investimento em Infraestrutura e Empregos," transportation.gov Os estoques dos revendedores se normalizaram no final de 2025, permitindo que a Caterpillar e seus pares cumprissem grandes licitações de movimentação de terra sem os gargalos de entrega observados em 2024. Os megaprojetos do Oriente Médio implantam frotas de caminhões de transporte autônomos que dependem de sistemas de nivelamento guiados por GPS, elevando a demanda por telemática e software de operações remotas. A escala e os cronogramas plurianuais desses projetos oferecem aos fabricantes de equipamentos originais visibilidade de receita que justifica investimentos em trens de força elétricos e de célula de combustível de hidrogênio.

Transição para Contratos de Serviço Baseados em Resultados e Manutenção Preditiva

O tempo de inatividade não programado pode custar aos operadores entre USD 50.000 e USD 250.000 por hora, impulsionando a migração da manutenção baseada em calendário para a manutenção orientada por sensores. Plataformas como Honeywell Forge, Siemens MindSphere e Sulzer BLUE BOX cobram dos clientes pelo tempo de atividade garantido, em vez de peças enviadas. A Cummins estendeu essa lógica às células de combustível de hidrogênio em 2024, incorporando algoritmos que sinalizam falhas com um mês de antecedência e despacham automaticamente kits de peças. A pesquisa da Deloitte de 2025 constatou que 62% dos compradores agora preferem contratos com desempenho garantido, obrigando os fabricantes de equipamentos originais a desenvolver capacidades de ciência de dados que suportem análises avançadas. As normas de gestão de ativos ISO 55000 intensificam a tendência ao formalizar métricas de custo total de propriedade nas decisões de aquisição.

A Relocalização Produtiva Impulsiona a Demanda por Plataformas CNC Flexíveis e Multiprocesso

Os choques na cadeia de suprimentos e as tensões comerciais motivam as empresas a relocalizar a produção mais próxima dos mercados finais, mas os custos mais elevados de mão de obra obrigam as plantas a depender de máquinas altamente automatizadas e de troca rápida. A Lei CHIPS e Ciência dos EUA direciona USD 52 bilhões para fábricas de semicondutores domésticas que necessitam de retificadoras CNC de precisão nanométrica.[4]Departamento de Comércio dos EUA, "Implementação da Lei CHIPS e Ciência," commerce.gov Os fabricantes europeus de máquinas-ferramenta registraram um salto de 14% nos pedidos no início de 2025, à medida que os fornecedores automotivos relocalizam as linhas de montagem de pacotes de baterias. Controladores de arquitetura aberta que se integram a sistemas de planejamento de recursos empresariais viabilizam fluxos de trabalho just-in-time sem estoques excessivos. Os fornecedores que oferecem cabeçotes de ferramentas modulares e acessórios de fabricação aditiva ganham vantagem por consolidar múltiplas etapas de usinagem em uma única plataforma.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Dispêndio de Capital e Longos Horizontes de Retorno para Automação Avançada | -1.1% | Global, agudo em pequenas e médias empresas | Curto prazo (≤ 2 anos) |

| Volatilidade dos Preços de Matérias-Primas Comprime as Margens dos Fabricantes de Equipamentos Originais e os Orçamentos dos Compradores | -0.9% | Global, mais intenso onde aço e cobre são importados | Curto prazo (≤ 2 anos) |

| Escassez Aguda de Mão de Obra Qualificada para Programação e Manutenção de Máquinas Inteligentes | -0.8% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Vulnerabilidades de Cibersegurança em Equipamentos Conectados com Convergência OT-TI | -0.7% | Global, elevado em setores de infraestrutura crítica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Dispêndio de Capital e Longos Horizontes de Retorno para Automação Avançada

As células totalmente automatizadas frequentemente custam entre USD 2 e USD 10 milhões, com períodos de retorno de cinco a sete anos quando se consideram integração, treinamento e licenças. As elevadas taxas de juros em 2025 dissuadiram muitas pequenas e médias empresas de assinar contratos de arrendamento ou compra plurianuais. A análise da Roland Berger de março de 2025 confirmou que os fabricantes de médio porte adiaram a automação, aguardando uma demanda mais clara antes de utilizar linhas de crédito. Os contratos de equipamento como serviço aliviam a pressão sobre o fluxo de caixa, mas acarretam custos de financiamento efetivos mais elevados e cláusulas restritivas. Os setores com margens operacionais baixas, como processamento de alimentos e têxteis, sentem o aperto de forma mais aguda, prolongando a dependência de processos semimanual.

Volatilidade dos Preços de Matérias-Primas Comprime as Margens dos Fabricantes de Equipamentos Originais e os Orçamentos dos Compradores

O aço e o cobre oscilaram entre 20% e 30% em 2025, comprimindo as margens brutas em até 200 pontos-base para os fabricantes de máquinas que firmaram contratos de preço fixo. A Reuters relatou que vários fabricantes de equipamentos originais repassaram sobretaxas aos clientes, levando os compradores a adiar pedidos ou optar por unidades de menor capacidade. A Caterpillar renegociou contratos com fornecedores e explorou ligas alternativas para conter custos, mas a incerteza ainda repercute nos ciclos de cotação. A redução dos tamanhos de lote compromete as economias de escala, elevando os custos unitários e pressionando ainda mais a demanda. O ciclo de retroalimentação amortece o apetite por investimentos em capital, particularmente em mercados emergentes dependentes de metais importados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Robôs e Células de Automação Superam as Categorias Legadas

Os robôs e células de automação estão projetados para crescer a 9,43% ao longo de 2026-2031, a taxa mais rápida entre as classes de produtos, à medida que os fabricantes automatizam fluxos de trabalho de soldagem, montagem e inspeção de qualidade. O tamanho do mercado de máquinas industriais para robôs se beneficiou de 542.000 instalações em 2024 e de previsões que superam 700.000 unidades até 2028, sustentadas pela demanda dos setores automotivo, eletrônico e farmacêutico. Os equipamentos de movimentação de terra permaneceram líderes com uma participação de 30,84% em 2025, sustentados por projetos de infraestrutura de longa duração e mandatos de infraestrutura resiliente. Os sistemas de movimentação de materiais, como veículos guiados automatizados, surfam na onda da expansão de armazéns de comércio eletrônico, onde centros de atendimento multinível requerem módulos de elevação vertical e conjuntos de esteiras transportadoras. O crescimento das máquinas agrícolas é mais cíclico porque as vendas unitárias ainda dependem das oscilações nos preços das commodities, embora as atualizações de agricultura de precisão agreguem valor orientado por software a colheitadeiras e tratores.

A localização remodela as hierarquias competitivas dentro do mercado de máquinas industriais, à medida que os produtores chineses sobem na curva tecnológica, capturando 57% da demanda doméstica por robôs ao combinar financiamento e peças de reposição localizadas. Os fabricantes japoneses e europeus estabelecidos respondem com pacotes avançados de visão, sensores de força e torque e funções de segurança em conformidade com a ISO/TS 15066. Enquanto isso, a linha entre ferramentas de corte de metal e sistemas de fabricação aditiva se torna mais tênue, uma vez que os modernos centros CNC integram cabeçotes de deposição em leito de pó ou de energia direcionada. As plataformas híbridas prometem tempos de ciclo mais curtos e menos desperdício de material, mas sua adoção depende de caminhos de certificação que validem as propriedades mecânicas para peças aeroespaciais e médicas. Em todas as categorias, os compradores gravitam em torno de máquinas que produzem dados padronizados, tornando a interoperabilidade de software um critério decisivo de aquisição.

Por Setor de Aplicação: Produtos Farmacêuticos Lideram, Construção Ancora o Volume

A construção e a mineração comandaram 32,63% do mercado de máquinas industriais em 2025, graças a megaprojetos de estradas, ferrovias e energia renovável que requerem grandes escavadeiras, guindastes e bombas. Em contrapartida, os produtos farmacêuticos têm previsão de expandir a 10,63% entre 2026 e 2031, à medida que as linhas de fabricação contínua, os biorreatores de uso único e as análises de qualidade em tempo real se tornam expectativas regulatórias. O quadro estratégico do FDA dos EUA de dezembro de 2025 validou os métodos de produção digital, desbloqueando orçamentos para células automatizadas de enchimento e acabamento e sistemas de isoladores que minimizam o contato humano. Os processadores de alimentos e bebidas também aceleram a automação para reduzir o risco de contaminação e gerenciar portfólios amplos de produtos que incluem proteínas de origem vegetal. Os fabricantes de equipamentos originais do setor automotivo reconfiguram as carroçarias para plataformas de veículos elétricos, estimulando a demanda por robôs de soldagem flexíveis que podem alternar entre aço e alumínio sem longos períodos de reconfiguração.

O processamento químico e a geração de energia financiam principalmente programas de retrofit porque muitos ativos têm ciclos de vida de 20 anos, tornando as atualizações incrementais de bombas, válvulas e sistemas de controle mais econômicas do que a substituição completa. Aeroespacial, eletrônica e fabricação geral contribuem com uma demanda de base estável, mas flutuam com ciclos específicos do setor, como carteiras de pedidos de aeronaves ou taxas de renovação de dispositivos de consumo. Em todos os segmentos verticais, as metas corporativas de sustentabilidade impulsionam a preferência por máquinas que suportam operação de baixo consumo de energia, resfriamento em circuito fechado e manutenção preditiva que previne o desperdício de material. Os fornecedores que documentam as emissões do ciclo de vida ganham vantagem à medida que os clientes se preparam para as obrigações emergentes de reporte de escopo 3 sob as regras globais de divulgação climática.

Por Propriedade do Usuário Final: Fabricantes Contratados Ganham Participação

Os fabricantes de equipamentos originais detinham 38,14% do mercado de máquinas industriais em 2025, refletindo práticas centenárias de produção verticalmente integrada. Os fabricantes contratados, no entanto, estão projetados para crescer a um CAGR de 9,76% até 2031, à medida que os proprietários de marcas terceirizam operações intensivas em capital e com elevada carga de conformidade. Esses parceiros amortizam células robóticas, salas limpas e certificações de gestão de qualidade entre múltiplos clientes, reduzindo os custos por unidade e acelerando o tempo de comercialização. As empresas de aluguel e arrendamento ampliam o acesso ao converter despesas de capital em despesas operacionais, um modelo atraente para compradores incertos sobre os ciclos de obsolescência tecnológica. As entidades governamentais e municipais permanecem um grupo de clientes estável, porém menor, porque as aquisições dependem de aprovações orçamentárias plurianuais e licitações competitivas.

Os contratos de equipamento como serviço borram as definições tradicionais de propriedade, pois os fabricantes retêm o título do ativo e faturam com base nas horas de operação ou nas unidades produzidas. Esse modelo alinha os incentivos do fornecedor com o tempo de atividade, mas obriga os fabricantes de equipamentos originais a gerenciar o risco de valor residual e financiar balanços patrimoniais maiores. Os fornecedores respondem incorporando telemática que rastreia utilização, condição e exposição ambiental, dados que suportam cálculos dinâmicos de valor residual. Os fabricantes contratados aproveitam análises semelhantes para otimizar o agendamento de máquinas entre as cargas de trabalho dos clientes, melhorando os índices gerais de giro de ativos. Como resultado, as equipes financeiras influenciam cada vez mais a seleção de máquinas, avaliando a economia do ciclo de vida total juntamente com a adequação técnica.

Por Nível de Automação: Células de Operação sem Presença Humana Ganham Terreno

As plataformas semiautomatizadas e CNC dominaram com 45,68% da participação do mercado de máquinas industriais em 2025, pois equilibram produtividade com supervisão humana para tarefas complexas e inspeções de qualidade. As células totalmente automatizadas de operação sem presença humana têm previsão de crescer a 9,59% ao longo de 2026-2031, à medida que os setores farmacêutico, de processamento de alimentos e de montagem eletrônica visam o controle de contaminação, a redução de custos de mão de obra e a operação contínua de 24 horas. Os robôs colaborativos que atendem aos limites de segurança da ISO/TS 15066 aceleram a adoção ao viabilizar a automação em fases sem investimentos extensivos em proteção. Mesmo as máquinas de operação manual integram leitores digitais complementares e sensores IoT, criando um continuum em vez de uma divisão binária entre operações manuais e automatizadas.

Alcançar a produção verdadeiramente sem presença humana requer mais do que robótica; exige controle de processo robusto, rotinas de manutenção preditiva e diagnósticos remotos para prevenir o tempo de inatividade durante os turnos sem supervisão. Os fornecedores que empacotam máquinas, software e serviço de campo em plataformas unificadas capturam preços premium porque os clientes valorizam a responsabilidade de ponto único. As células híbridas, onde os robôs lidam com etapas repetitivas e os técnicos supervisionam as trocas e a resolução de problemas, permanecem o modelo dominante em instalações de alto mix e baixo volume. Nos mercados em desenvolvimento, o custo da automação completa ainda supera a economia de mão de obra, mas o aumento dos salários e as regulamentações de segurança impulsionam atualizações incrementais que pavimentam o caminho para a adoção gradual. Em todos os níveis de automação, a interoperabilidade com os sistemas empresariais garante aos usuários finais que os dados gerados no chão de fábrica informam as decisões de planejamento, qualidade e cadeia de suprimentos.

Análise Geográfica

A Ásia-Pacífico controlou 40,56% do mercado de máquinas industriais em 2025 e está avançando a um CAGR de 9,81% até 2031, impulsionada pelo surto doméstico de robôs na China e pelas expansões de infraestrutura na Índia, Vietnã e Indonésia. A China instalou 295.000 robôs em 2024, representando 54% do volume global, à medida que empresas locais como SANY e XCMG combinaram financiamento, suporte pós-venda e logística de peças de reposição em pacotes turnkey. A Índia registrou 9.100 instalações em 2024, à medida que os incentivos vinculados à produção estimularam investimentos em eletrônica e automotivo. O Japão e a Coreia do Sul mantêm liderança em máquinas de precisão e equipamentos de construção prontos para hidrogênio, enquanto a Tailândia atrai investimentos em agricultura inteligente, exemplificados pelo centro de P&D da Kubota em outubro de 2025. Os governos do Sudeste Asiático que cortejam a diversificação da cadeia de suprimentos implantam soluções de automação de médio porte que conciliam as vantagens de custo de mão de obra com as expectativas de controle de qualidade.

A América do Norte e a Europa exibem crescimento mais lento, mas expressivo, sustentado por legislação de relocalização produtiva, projetos de infraestrutura alinhados ao clima e rígidas normas de emissões. A Lei CHIPS e Ciência dos EUA e a Lei de Investimento em Infraestrutura e Empregos canalizam mais de USD 100 bilhões para fábricas de semicondutores e sistemas de transporte, impulsionando pedidos de máquinas-ferramenta de ultraprecisão e escavadeiras elétricas. A expansão de USD 285 milhões da Komatsu em Chattanooga demonstra que os fornecedores estão localizando a produção para atender às demandas de serviço rápido e às disposições de compra americana. As metas de carbono da União Europeia aceleram a transição para carregadeiras compactas elétricas e escavadeiras híbridas, favorecendo os fabricantes de equipamentos originais com redes de logística reversa que viabilizam a remanufatura. A Europa Oriental ganha participação manufatureira à medida que a montagem intensiva em mão de obra migra dos estados ocidentais de maior custo, estimulando a demanda por máquinas CNC flexíveis que suportam trocas rápidas de modelo.

O Oriente Médio e a África apresentam perspectivas bifurcadas. Os estados do Golfo canalizam receitas do petróleo para caminhões de transporte autônomos e guindastes de lagarta para parques de energia renovável, enquanto os compradores da África Subsaariana dependem de equipamentos recondicionados porque o financiamento e a infraestrutura de serviços permanecem escassos. A América do Sul enfrenta volatilidade macroeconômica, mas as grandes operações de soja e milho do Brasil sustentam a demanda por colheitadeiras de alta capacidade e plantadeiras de precisão. A aquisição da Raven Industries pela CNH Industrial fortalece sua capacidade de fornecer soluções de taxa variável e direção automatizada aos produtores que buscam eficiências no custo de insumos. Em todas as regiões, as decisões de aquisição convergem para máquinas que capturam dados operacionais, viabilizando manutenção preditiva e análises granulares de custos antes inalcançáveis com sistemas analógicos.

Cenário Competitivo

O mercado de máquinas industriais é fragmentado. Os incumbentes ocidentais, como Caterpillar, Komatsu, Deere e Volvo Construction Equipment, defendem as margens ao combinar equipamentos, telemática e pacotes de serviço baseados em resultados que garantem o tempo de atividade. Os fabricantes chineses, incluindo SANY, XCMG e Zoomlion, ganham terreno ao integrar financiamento e centros locais de peças em contratos únicos que reduzem o custo total de propriedade para compradores sensíveis a custos no Sudeste Asiático e na África. O CMBI estimou que os fornecedores domésticos agora comandam 57% do segmento de robôs industriais da China, refletindo estratégias bem-sucedidas de localização.

A diferenciação estratégica depende cada vez mais de software e análises. A aquisição da Sevensense pela ABB aprimorou a navegação de robôs móveis autônomos, ilustrando a transição da propriedade intelectual mecânica para a digital. As tendências de patentes destacam o crescimento em algoritmos de manutenção preditiva e simulações de gêmeos digitais à medida que os equipamentos se tornam centrados em dados. A aceleração dos padrões de cibersegurança 62443 da IEC eleva as barreiras de entrada ao exigir capacidades de operações de segurança incorporadas. Os integradores de automação de médio porte encontram oportunidades em retrofits que atualizam máquinas CNC legadas com controladores de arquitetura aberta, proporcionando retornos em menos de três anos que atraem pequenas e médias empresas incapazes de financiar substituições completas.

Os anúncios de investimento ressaltam a corrida em direção à eletrificação e à localização. A Komatsu comprometeu USD 285 milhões para expandir a produção de escavadeiras elétricas no Tennessee, a Hitachi assinou um contrato de USD 150 milhões para caminhões de transporte autônomos na Austrália, e a AGCO lançou seu primeiro trator compacto totalmente elétrico para vinhedos europeus. O centro de peças da Liebherr em Dubai melhora os tempos de resposta em megaprojetos acelerados do Golfo, enquanto a aquisição de retificação de precisão da Sandvik a posiciona para a demanda de ferramentas para semicondutores e dispositivos médicos. Coletivamente, esses movimentos revelam um setor que equilibra a expertise mecânica legada com alavancas de crescimento digitais, elétricas e orientadas a serviços.

Líderes do Setor de Máquinas Industriais

Caterpillar Inc.

Komatsu Ltd.

Deere & Company

Hitachi Construction Machinery Co., Ltd.

CNH Industrial N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Hitachi Construction Machinery assegurou um contrato de USD 150 milhões para fornecer caminhões de transporte autônomos em três minas de minério de ferro australianas, incluindo serviços de telemática e manutenção preditiva.

- Janeiro de 2026: A Komatsu comprometeu USD 285 milhões para expandir sua planta em Chattanooga, Tennessee, para escavadeiras elétricas e carregadeiras de rodas híbridas, criando 400 novos empregos até 2027.

- Janeiro de 2026: A AGCO lançou o Fendt e100 Vario, um trator compacto totalmente elétrico para vinhedos e pomares europeus, oferecendo 4 a 6 horas de autonomia com uma bateria de 100 kWh.

- Dezembro de 2025: O FDA dos EUA publicou um quadro estratégico incentivando a fabricação contínua e as análises de qualidade em tempo real em produtos farmacêuticos, catalisando investimentos em automação.

Escopo do Relatório Global do Mercado de Máquinas Industriais

As máquinas industriais englobam os equipamentos pesados, ferramentas e dispositivos empregados em diversos setores, incluindo manufatura, construção, agricultura e mineração. Essas máquinas são projetadas para operações complexas e de grande escala, exigindo potência substancial, precisão e automação.

O Relatório do Mercado de Máquinas Industriais é Segmentado por Tipo de Produto (Equipamentos de Movimentação de Terra, Equipamentos de Movimentação de Materiais, Máquinas Agrícolas, Robôs Industriais e Células de Automação e Outros Tipos de Produtos), Setor de Aplicação (Construção e Mineração, Químico, Automotivo, Alimentos e Bebidas, Produtos Farmacêuticos, Geração de Energia e Outros Setores de Aplicação), Propriedade do Usuário Final (Fabricantes de Equipamentos Originais, Fabricantes Contratados, Empresas de Aluguel e Arrendamento e Governo e Municípios), Nível de Automação (Convencional de Operação Manual, Semiautomatizado/CNC e Totalmente Automatizado/Células de Operação sem Presença Humana) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Equipamentos de Movimentação de Terra |

| Equipamentos de Movimentação de Materiais |

| Máquinas Agrícolas |

| Robôs Industriais e Células de Automação |

| Outros Tipos de Produtos |

| Construção e Mineração |

| Químico |

| Automotivo |

| Alimentos e Bebidas |

| Produtos Farmacêuticos |

| Geração de Energia |

| Outros Setores de Aplicação |

| Fabricantes de Equipamentos Originais (OEMs) |

| Fabricantes Contratados |

| Empresas de Aluguel e Arrendamento |

| Governo e Municípios |

| Convencional de Operação Manual |

| Semiautomatizado / CNC |

| Totalmente Automatizado / Células de Operação sem Presença Humana |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Restante da África | ||

| Por Tipo de Produto | Equipamentos de Movimentação de Terra | ||

| Equipamentos de Movimentação de Materiais | |||

| Máquinas Agrícolas | |||

| Robôs Industriais e Células de Automação | |||

| Outros Tipos de Produtos | |||

| Por Setor de Aplicação | Construção e Mineração | ||

| Químico | |||

| Automotivo | |||

| Alimentos e Bebidas | |||

| Produtos Farmacêuticos | |||

| Geração de Energia | |||

| Outros Setores de Aplicação | |||

| Por Propriedade do Usuário Final | Fabricantes de Equipamentos Originais (OEMs) | ||

| Fabricantes Contratados | |||

| Empresas de Aluguel e Arrendamento | |||

| Governo e Municípios | |||

| Por Nível de Automação | Convencional de Operação Manual | ||

| Semiautomatizado / CNC | |||

| Totalmente Automatizado / Células de Operação sem Presença Humana | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Quênia | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual trajetória de receita é esperada para o mercado de máquinas industriais entre 2026 e 2031?

O tamanho do mercado de máquinas industriais tem previsão de avançar de USD 0,87 trilhão em 2026 para USD 1,31 trilhão até 2031, refletindo um CAGR de 8,34%.

Qual região deverá contribuir com o maior incremento de vendas até 2031?

A Ásia-Pacífico está projetada para adicionar o maior valor incremental, crescendo a um CAGR de 9,81% sobre sua participação de 40,56% no ano base.

Qual classe de produto está preparada para o crescimento unitário mais rápido?

Os robôs e células de automação lideram com um CAGR projetado de 9,43% até 2031, à medida que as fábricas automatizam tarefas de soldagem, montagem e inspeção.

Por que os fabricantes contratados estão expandindo mais rapidamente do que os fabricantes de equipamentos originais?

Os proprietários de marcas terceirizam a produção intensiva em capital, permitindo que os fabricantes contratados distribuam investimentos em robótica e salas limpas entre múltiplos clientes, impulsionando um CAGR de 9,76%.

O que está impulsionando a demanda por células totalmente automatizadas de operação sem presença humana?

As empresas dos setores farmacêutico, de alimentos e bebidas e de eletrônica buscam controle de contaminação e redução de custos de mão de obra, sustentando um CAGR de 9,59% para a automação de operação sem presença humana.

Como as oscilações de matérias-primas estão influenciando os orçamentos de máquinas?

A volatilidade do aço e do cobre reduziu as margens dos fabricantes de equipamentos originais em até 200 pontos-base em 2025, provocando sobretaxas de preço e adiando algumas decisões de compra.

Página atualizada pela última vez em: