Tamanho e Participação do Mercado de Automação Industrial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

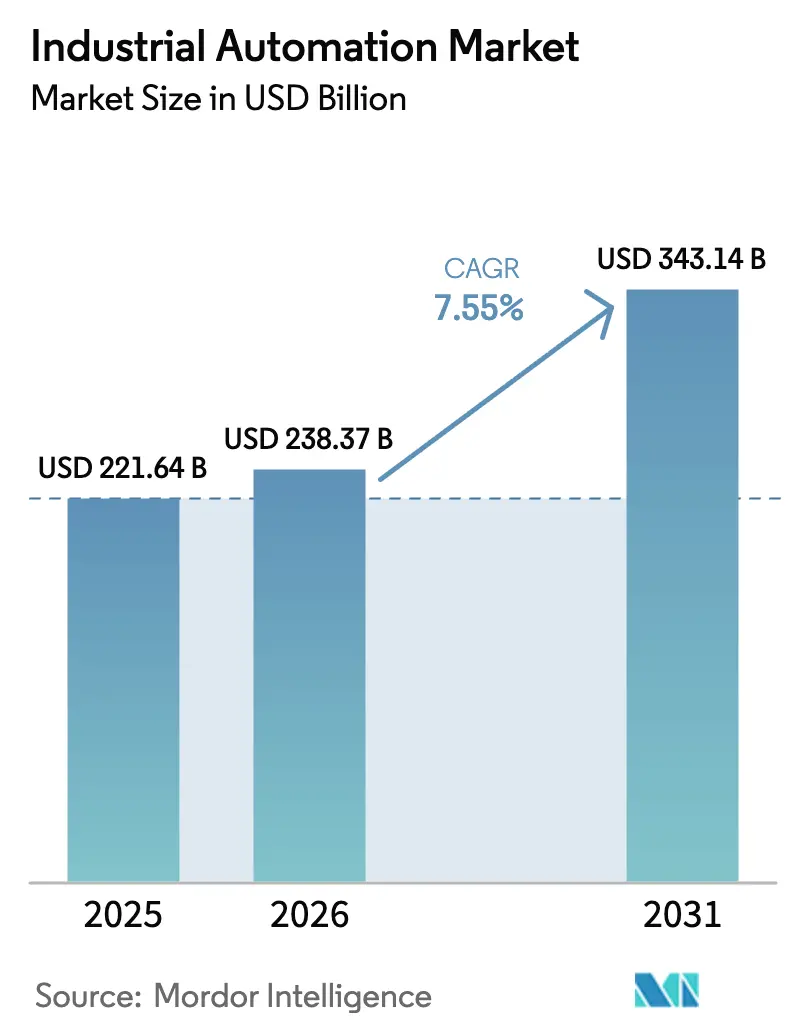

| Tamanho do Mercado (2026) | 238.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 343.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação Industrial por Mordor Intelligence

O tamanho do mercado de automação industrial em 2026 é estimado em USD 238,37 bilhões, crescendo a partir do valor de 2025 de USD 221,64 bilhões com projeções para 2031 mostrando USD 343,14 bilhões, crescendo a uma CAGR de 7,55% no período 2026-2031. Programas de fábricas inteligentes, incentivos governamentais para relocalização de produção e mandatos de eficiência energética foram os principais aceleradores. Os fabricantes intensificaram os gastos em sistemas ciberfísicos para combater uma crescente escassez de mão de obra e fortalecer a resiliência da cadeia de suprimentos. A convergência de IA, robótica e IoT reformulou as operações no chão de fábrica, reduziu os tempos de troca e possibilitou o controle de qualidade preditivo. A contínua escassez de baterias de íons de lítio desacelerou alguns projetos de intralogística, mas a crescente demanda por robôs "sem programação" compensou esse obstáculo. Enquanto isso, quase 200 fusões com foco em automação em 2023 destacaram a crescente concorrência por tecnologias estratégicas.

Principais Conclusões do Relatório

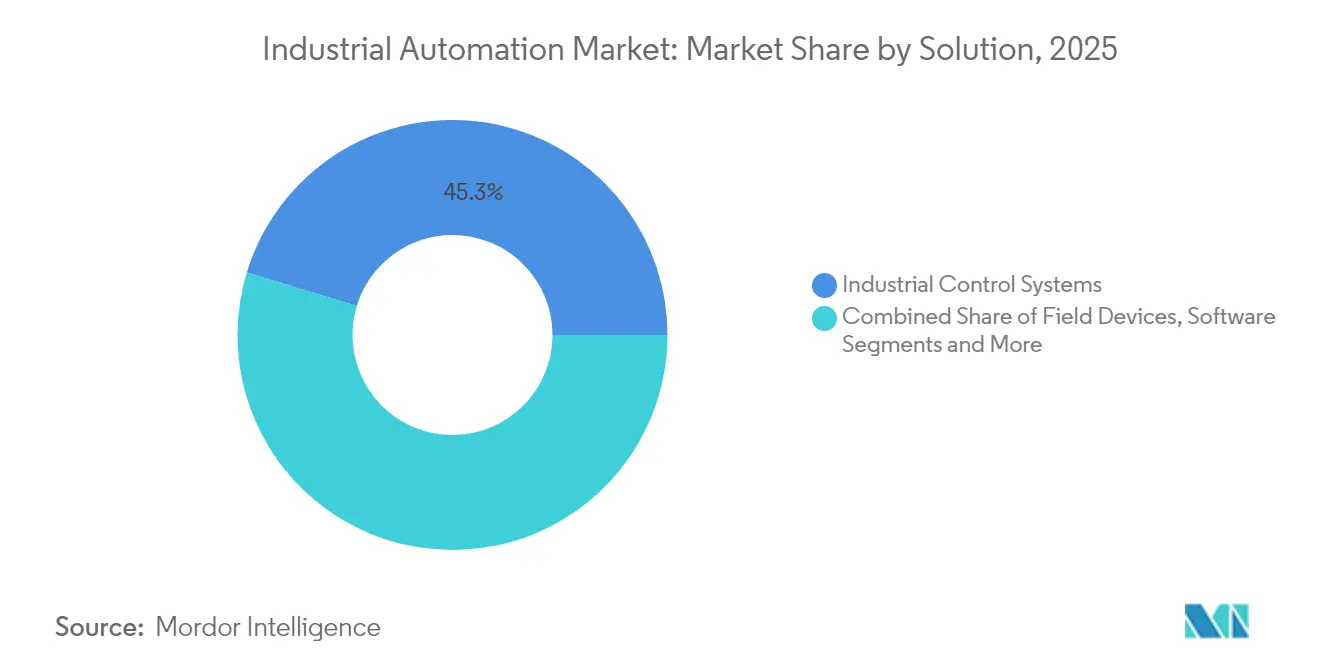

- Por solução, os sistemas de controle industrial lideraram com 45,30% de participação na receita em 2025, enquanto a robótica dentro dos dispositivos de campo está projetada para expandir a uma CAGR de 11,8% até 2031.

- Por tipo de automação, a automação fixa detinha 42,30% de participação do tamanho do mercado de automação industrial em 2025, enquanto a automação flexível e modular está preparada para uma CAGR de 13,7% até 2031.

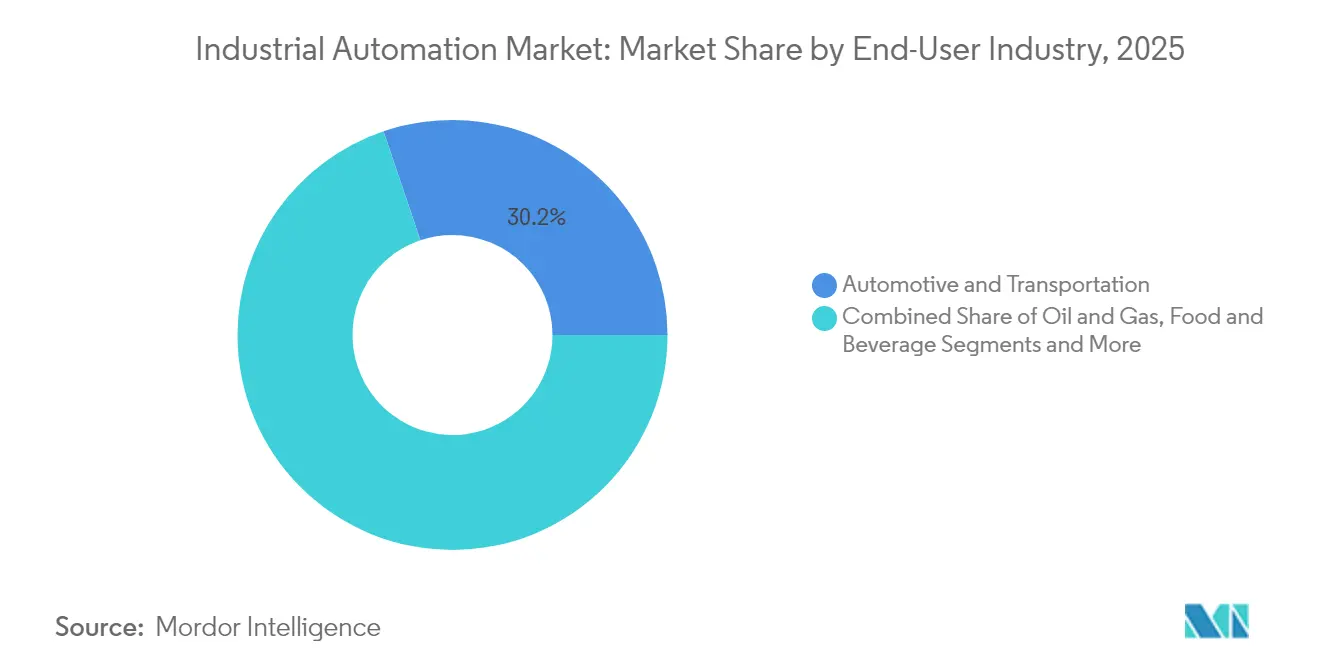

- Por indústria do usuário final, o setor automotivo e de transporte detinha 30,20% de participação do tamanho do mercado de automação industrial em 2025, enquanto o setor farmacêutico está preparado para uma CAGR de 8,8% entre 2026-2031.

- Por Modo de Implantação, os sistemas locais detinham uma participação de 64,60% do mercado de automação industrial em 2025, enquanto as implantações em nuvem estão crescendo a uma CAGR de 15,0% até 2031.

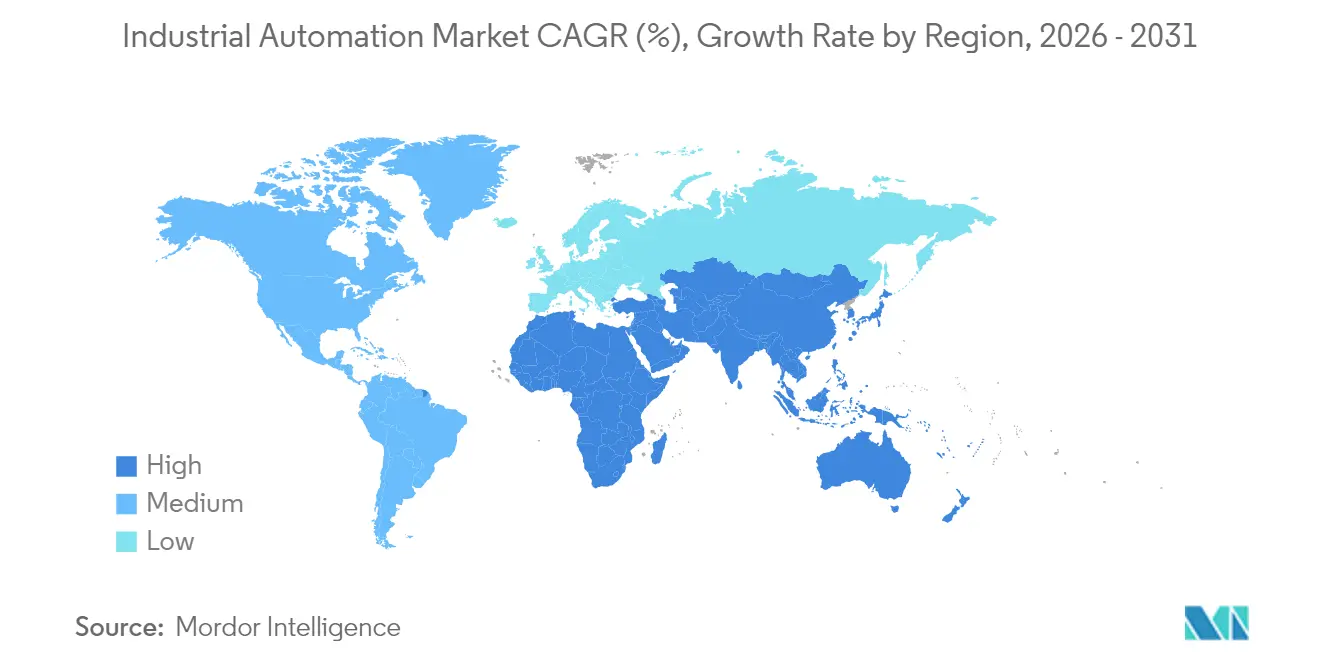

- Por geografia, a Ásia-Pacífico comandou 43,10% de participação do mercado de automação industrial em 2025 e permanece a região de crescimento mais rápido a uma CAGR de 12,3% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Automação Industrial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos Investimentos em Fábricas Inteligentes Impulsionados pela Indústria 4.0 | +2.1% | Global, com APAC e América do Norte liderando | Médio prazo (2-4 anos) |

| Crescente Demanda por Linhas de Produção com Eficiência Energética | +1.8% | Europa e América do Norte como núcleo, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais para Relocalização da Manufatura Avançada | +1.4% | América do Norte como primário, Europa como secundário | Curto prazo (≤ 2 anos) |

| Robótica Nativa de IA "Sem Programação" Reduzindo o Tempo de Troca | +1.2% | Global, com adoção antecipada em automotivo e eletrônicos | Médio prazo (2-4 anos) |

| Mandatos de Contabilidade de Carbono Impulsionando a Automação de Retrofit | +0.9% | Europa liderando, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Investimentos em Fábricas Inteligentes da Indústria 4.0

Os fabricantes elevaram os orçamentos de transformação digital, concentrando-se em casos de uso pragmáticos, como manutenção preditiva e verificações de qualidade automatizadas. A Siemens automatizou 75% de sua cadeia de suprimentos de eletrônicos de Amberg, enquanto o lançamento de gêmeos digitais da Bosch proporcionou ganhos de eficiência de 25%. Esses resultados comprovados deslocaram os investimentos para plataformas em nuvem e ferramentas de IA de escopo restrito que entregam retornos mensuráveis.

Crescente Demanda por Linhas de Produção com Eficiência Energética

A volatilidade dos preços de energia e regras de carbono mais rígidas levaram as plantas a modernizar linhas legadas com controles inteligentes. As auditorias da ABB em 2.000 motores elétricos encontraram potencial médio de economia de energia de 31%, equivalente a 2,1 TWh ao longo da vida útil dos equipamentos [1]ABB, "ABB Expande Portfólio de Eletrificação," electricalindustry.ca. As plataformas MES agora integram dados de energia em tempo real com cronogramas de produção para reduzir a demanda de pico sem sacrificar a produção.

Incentivos Governamentais para Relocalização da Manufatura Avançada

Os Estados Unidos vincularam subsídios para semicondutores e energia limpa à automação avançada, estimulando o investimento local em fábricas automatizadas. A Alemanha e o Japão anunciaram fluxos de financiamento semelhantes em 2024, vinculando ainda mais os subsídios de capital a marcos de produção digital. [2]Governo do Japão, "Estratégia Integrada de Inovação 2024," cao.go.jp

Robótica Nativa de IA "Sem Programação" Reduzindo o Tempo de Troca

O software de movimento autônomo reduziu o tempo de programação de robôs em até 70%, possibilitando trocas no mesmo dia em plantas automotivas. A BMW e a Volkswagen aplicaram otimização multirrobô que equilibra o rendimento com a prevenção de colisões. Os cobôs habilitados por voz agora permitem que os operadores ajustem tarefas sem código, movendo as fábricas em direção à produção adaptativa em lote único.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e Custos de Integração para Plantas de Campo Marrom | -1.7% | Global, afetando particularmente as PMEs | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de Cibersegurança em Redes de TI/OT Convergidas | -1.3% | Global, com maior impacto em infraestrutura crítica | Médio prazo (2-4 anos) |

| Escassez de Engenheiros de Automação Qualificados | -0.8% | América do Norte e Europa como primários | Longo prazo (≥ 4 anos) |

| Restrições de Fornecimento de Íons de Lítio Atrasando a Implantação de AGVs | -0.6% | Global, com a manufatura da APAC mais afetada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Custos de Integração para Plantas de Campo Marrom

A modernização de instalações com décadas de uso custa 40-60% a mais do que construções em campo verde, principalmente devido ao mapeamento de protocolos legados e ao tempo de inatividade inevitável. As PMEs adiaram projetos quando os orçamentos ficaram apertados, mesmo que o atraso arriscasse a erosão competitiva.

Vulnerabilidades de Cibersegurança em Redes de TI/OT Convergidas

Os sistemas OT, originalmente projetados para disponibilidade em vez de segurança, tornaram-se alvos principais de ransomware. Em 2024, 80% dos ataques registrados em fábricas envolveram ransomware que interrompeu a produção. Arquiteturas com isolamento físico ou segmentadas protegeram ativos críticos, mas desaceleraram a otimização orientada por dados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: Sistemas de Controle Ancoram a Adoção Enquanto a Robótica Acelera

Os sistemas de controle industrial detinham uma participação de 45,30% do mercado de automação industrial em 2025, sublinhando seu status como camada de comando para todos os setores. A demanda por SCADA e sistemas de controle distribuído persistiu nas indústrias de processo, enquanto os controladores lógicos programáveis evoluíram com processamento de borda para lidar com tarefas em tempo real.

A robótica dentro dos dispositivos de campo está acompanhando uma CAGR de 11,8% até 2031, impulsionada por visão habilitada por IA e designs colaborativos mais seguros que estendem a automação a linhas de modelos mistos. O software, principalmente plataformas MES e de ciclo de vida do produto, cresceu mais rapidamente à medida que as plantas buscavam visibilidade de dados de ponta a ponta. Os serviços, particularmente de integração, conectaram novas plataformas com ativos legados, uma etapa crucial nas modernizações de campo marrom.

Por Tipo de Automação: Sistemas Flexíveis Desafiam Linhas Fixas

A automação fixa detinha 42,30% de participação do tamanho do mercado de automação industrial em 2025, ainda favorecida para bens de alto volume e baixa variedade. A automação flexível e modular, no entanto, está avançando a uma CAGR de 13,7%. As montadoras adotaram células de transportadores modulares e cobôs para lidar com múltiplas variantes de veículos sem longas paralisações para reconfiguração.

A automação programável manteve relevância para a produção de volume médio que equilibra custo com adaptabilidade. A hiper-automação, combinando orquestração de IA com enxames de robôs, começou a aparecer na montagem de eletrônicos para rápidas rotatividades de produtos.

Por Indústria do Usuário Final: Automotivo Lidera, Farmacêutico Ganha Ritmo

O setor automotivo e de transporte representou 30,20% de participação em 2025, impulsionado pela expansão das linhas de veículos elétricos e pelas rigorosas necessidades de qualidade. O setor farmacêutico é o de movimento mais rápido com uma CAGR de 8,8%, impulsionado por regulamentações de rastreabilidade e pela busca por biológicos flexíveis em pequenos lotes.

Os produtores de alimentos e bebidas modernizaram para segurança, rendimento e redução de desperdício, enquanto as empresas de petróleo e gás empregaram análises preditivas para maximizar o tempo de atividade dos ativos. Os fabricantes de eletrônicos apoiaram-se em robôs nativos de IA para apoiar a relocalização e a diversificação da cadeia de suprimentos.

Por Modo de Implantação: Nuvem Dispara Enquanto Local Prevalece

Os sistemas locais mantiveram 64,60% de participação em 2025 porque muitas plantas insistiram no controle direto de dados de missão crítica. A implantação em nuvem está crescendo a uma CAGR de 15,0%, impulsionada por análises escaláveis e custos iniciais mais baixos. As arquiteturas de borda híbrida integraram a tomada de decisão local com gêmeos baseados em nuvem e treinamento de aprendizado de máquina, oferecendo desempenho sem comprometer a latência ou a segurança.

A implantação do 5G e as estratégias de múltiplas nuvens facilitaram ainda mais a adoção, permitindo que os fabricantes equilibrem o posicionamento da carga de trabalho em relação aos objetivos de conformidade e custo.

Análise Geográfica

A Ásia-Pacífico capturou 43,10% da participação do mercado de automação industrial em 2025 e está crescendo a uma CAGR de 12,3% até 2031. China, Japão e Índia ancoraram o progresso regional após os governos vincularem créditos fiscais e subsídios a métricas de fábricas inteligentes. Os gastos com automação do Japão estão projetados para triplicar de USD 15,1 bilhões em 2024 para USD 35,2 bilhões até 2033, ilustrando o impulso sustentado.

A América do Norte acelerou os investimentos após incentivos políticos como a Lei CHIPS exigirem produção automatizada para garantir financiamento. A Schneider Electric anunciou USD 700 milhões em novas instalações nos EUA até 2027, espelhando a inclinação da região para a manufatura de alto valor. Os mandatos de eficiência energética impulsionaram ainda mais a atividade de modernização em plantas legadas.

A Europa enfatizou as metas de redução de carbono, integrando a automação com o rastreamento de sustentabilidade. Os fabricantes implantaram motores inteligentes, programação com consciência energética e gêmeos digitais para cumprir os rigorosos compromissos do Pacto Verde. Embora a região tenha se expandido em ritmo modesto, ela estabeleceu o padrão de conformidade ambiental que outras regiões estão começando a seguir.

Cenário Competitivo

O mercado de automação industrial permaneceu moderadamente concentrado. Potências como ABB, Siemens, Rockwell Automation e Schneider Electric forneceram portfólios integrados de hardware, software e serviços, enquanto novos entrantes de nicho atacaram pontos de dor específicos com ofertas de IA, borda ou cibersegurança. A ABB aprofundou seu portfólio de eficiência de motores ao adquirir a linha de motores NEMA de baixa tensão da Siemens em janeiro de 2025.

As alianças estratégicas floresceram. A Schneider Electric se associou à Microsoft em copilotos de IA generativa, e a Honeywell criou uma unidade de automação independente programada para cisão até 2026. [4]Honeywell, "Honeywell Anuncia Atualização de Portfólio," honeywell.com Empresas emergentes como a Realtime Robotics receberam investimento da Mitsubishi Electric para acelerar ferramentas de planejamento de trajetória "sem programação".

As avaliações de fusões e aquisições permaneceram elevadas em meio a um mercado favorável ao vendedor para tecnologias escassas e comprovadas em campo. A especialista em cibersegurança Nozomi Networks garantiu USD 100 milhões de incumbentes industriais para reforçar a defesa de infraestrutura crítica, sublinhando a crescente prioridade das soluções de segurança OT.

Líderes do Setor de Automação Industrial

Schneider Electric SE

Rockwell Automation Inc.

Honeywell International Inc.

Emerson Electric Co.

ABB Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Schneider Electric comprometeu mais de USD 700 milhões para expansão nos EUA, adicionando mais de 1.000 empregos até 2027.

- Fevereiro de 2025: A Honeywell revelou um plano para separar suas divisões de Automação e Aeroespacial em três empresas públicas, posicionando a Honeywell Automation para se concentrar em soluções industriais digitais.

- Janeiro de 2025: A ABB finalizou a compra do negócio de motores NEMA de baixa tensão da Siemens, aprimorando as opções de acionamento com eficiência energética.

- Maio de 2024: A Mitsubishi Electric investiu na Realtime Robotics para integrar a otimização multirrobô em plantas automotivas.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, o mercado de automação industrial acompanha o valor gerado pela venda de hardware, software e serviços que monitoram, controlam e otimizam equipamentos de produção e processos industriais, nomeadamente controladores lógicos programáveis, sistemas de controle distribuído, plataformas SCADA, sensores, acionamentos, robôs industriais, conjuntos de análises avançadas e serviços de manutenção. O valor exclui ferramentas puramente mecânicas, infraestrutura de TI de uso geral e comércio de peças de reposição pós-garantia.

Exclusão de Escopo: sistemas de manuseio de materiais exclusivamente para armazéns não são contabilizados aqui.

Visão Geral da Segmentação

- Por Solução

- Sistemas de Controle Industrial

- Sistema de Controle Distribuído (DCS)

- Supervisão, Controle e Aquisição de Dados (SCADA)

- Controlador Lógico Programável (PLC)

- Interface Homem-Máquina (IHM)

- Outros Sistemas de Controle

- Dispositivos de Campo

- Sensores e Transmissores

- Válvulas e Atuadores

- Motores e Acionamentos

- Robótica

- Outros Dispositivos de Campo

- Software

- Gerenciamento do Ciclo de Vida do Produto (PLM)

- Planejamento de Recursos Empresariais (ERP)

- Sistema de Execução de Manufatura (MES)

- Outros Softwares

- Serviços

- Integração

- Manutenção e Treinamento

- Sistemas de Controle Industrial

- Por Tipo de Automação

- Automação Fixa

- Automação Programável

- Automação Flexível/Modular

- Automação Integrada/Hiper-Automação

- Por Indústria do Usuário Final

- Automotivo e Transporte

- Petróleo e Gás

- Alimentos e Bebidas

- Farmacêuticos e Ciências da Vida

- Energia e Serviços Públicos

- Eletrônicos e Semicondutores

- Químicos e Petroquímicos

- Metais e Mineração

- Outras Indústrias do Usuário Final

- Por Modo de Implantação

- Local

- Baseado em Nuvem

- Híbrido / Borda

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- ASEAN-5

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos engenheiros de plantas, integradores de sistemas de controle e distribuidores regionais na Ásia-Pacífico, América do Norte, Europa e Golfo. Essas conversas esclarecem os preços médios de venda, os ciclos de modernização e as preferências emergentes, como SCADA em nuvem ou cobôs, que então ajustam as curvas de adoção e validam as descobertas secundárias.

Pesquisa Documental

Nossos analistas começam com estatísticas de comércio governamentais (por exemplo, códigos de remessa do UN Comtrade vinculados a sensores e acionamentos), índices de produção manufatureira de organismos como o Federal Reserve e o Eurostat, e séries de investimento em bens de capital divulgadas pela OCDE e pelos institutos nacionais de estatística. Enriquecemos esses dados com documentos técnicos de associações, como os dados de instalação de robôs da Federação Internacional de Robótica e as pesquisas de sistemas de segurança da Federação de Automação, além de registros públicos de empresas que divulgam divisões de receita relacionadas à automação. Repositórios pagos que a Mordor Intelligence assina, incluindo D&B Hoovers para dados financeiros de empresas e Dow Jones Factiva para notícias globais, ajudam a comparar as receitas dos fornecedores e identificar adições de capacidade. As fontes mencionadas ilustram a combinação; muitos outros documentos complementam a base de evidências usada para verificação.

Dimensionamento de Mercado e Previsão

Construímos um modelo de cima para baixo que reconstrói a demanda a partir do valor adicionado da manufatura global, da formação de ativos fixos e das taxas de intensidade de automação por indústria final. Verificações selecionadas de baixo para cima, consolidações de receita de fornecedores amostrados e estimativas de preço médio de venda por unidade, calibram os totais. As principais variáveis que alimentam o modelo incluem: 1. Instalações anuais de robôs por 10.000 trabalhadores na manufatura, 2. Intervalo médio de substituição de PLC, 3. Tendências de preço médio de venda global de sensores, 4. Contagem de projetos em campo verde no setor de energia, 5. Penetração de assinaturas em nuvem no MES. Uma regressão multivariada vincula esses indicadores ao valor histórico do mercado e projeta para o futuro; a análise de cenários delimita choques macroeconômicos. Onde a granularidade do fornecedor é escassa, as taxas de anexação de serviços assumidas são comparadas com as medianas das entrevistas primárias.

Ciclo de Validação de Dados e Atualização

Pares de analistas separados verificam os resultados em relação a índices de pares e padrões históricos de gastos; variações acima de +/-5% acionam retrabalho. Antes do lançamento, um revisor sênior aprova, e o conjunto de dados é atualizado pelo menos anualmente, com atualizações intermediárias se ocorrerem mudanças materiais na cadeia de suprimentos ou na política.

Por Que Nossa Linha de Base de Automação Industrial Resiste ao Escrutínio

Os valores publicados diferem porque as empresas escolhem diferentes cestas de produtos, premissas de preços e cadências de atualização.

O estudo da Mordor Intelligence centra-se no hardware de controle principal, software e serviços associados para ambientes de fábrica e processo, usa 2025 como seu ano-base harmonizado e recalibra cada entrada anualmente.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal fator de diferença |

|---|---|---|

| USD 221,64 B (2025) | ||

| USD 255,88 B (2024) | Consultoria Global A | Inclui redes de comunicação e sistemas de impressão 3D; ano-base mais antigo |

| USD 226,76 B (2025) | Publicação Especializada B | Foca apenas em sistemas de controle, receita de serviços mínima, dependência de declarações de fornecedores |

Em suma, o escopo disciplinado, a modelagem de duplo caminho e as etapas de validação em tempo real oferecem aos tomadores de decisão uma linha de base equilibrada e transparente que podem rastrear e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de automação industrial e as perspectivas de crescimento?

O mercado atingiu USD 238,37 bilhões em 2026 e está previsto para subir para USD 343,14 bilhões até 2031, uma CAGR de 7,55%.

Qual região lidera o mercado de automação industrial?

A Ásia-Pacífico detinha 43,10% de participação em 2025 e está se expandindo a uma CAGR de 12,3%, impulsionada por fortes bases de manufatura e políticas governamentais de apoio.

Qual tipo de solução domina os gastos?

Os sistemas de controle industrial capturaram 45,30% da receita de 2025, enquanto a robótica é a solução de crescimento mais rápido a uma CAGR de 11,8% até 2031.

Por que os fabricantes estão acelerando a adoção da nuvem?

As plataformas em nuvem oferecem análises escaláveis e custos de infraestrutura reduzidos, impulsionando as implantações baseadas em nuvem para uma CAGR de 15,0%, apesar da dominância local.

Quais são as principais barreiras para uma adoção mais ampla da automação?

Os altos custos de modernização para plantas de campo marrom e os crescentes riscos de cibersegurança em redes de TI/OT convergidas são as duas restrições mais significativas.

Como a IA está reformulando a robótica de fábrica?

Os robôs nativos de IA "sem programação" reduziram os tempos de programação em até 70%, possibilitando trocas no mesmo dia e fluxos de trabalho de produção mais flexíveis.

Página atualizada pela última vez em: