Tamanho e Participação do Mercado de Software de Automação Industrial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 43.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 62.9 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Automação Industrial por Mordor Intelligence

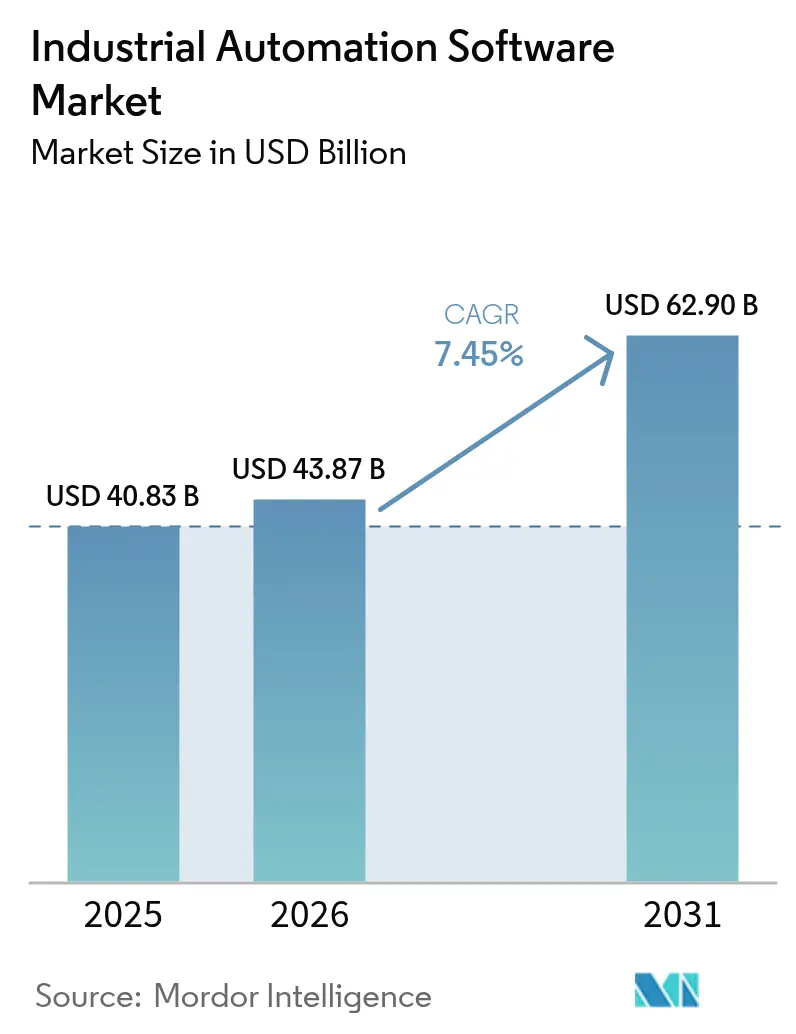

O mercado de software de automação industrial foi avaliado em USD 40,83 bilhões em 2025 e estima-se que cresça de USD 43,87 bilhões em 2026 para atingir USD 62,9 bilhões até 2031, a um CAGR de 7,45% durante o período de previsão (2026-2031). Os fabricantes estão acelerando os investimentos à medida que as ferramentas de inteligência artificial (IA) avançam de projetos-piloto para funções integradas dentro de plataformas de controle supervisório, gestão de ativos de planta e execução de manufatura. A transição de operações reativas para preditivas está sendo viabilizada pela computação de borda, que executa decisões de malha de controle em milissegundos, enquanto a análise em nuvem orquestra a otimização em escala empresarial. Agentes de aprendizado por reforço estão ajustando parâmetros de processo de forma contínua, impulsionando melhorias de rendimento e economia de energia em plantas de química, automotivo e eletrônica. O momentum do mercado é ainda reforçado por programas governamentais de Indústria 4.0 que vinculam atualizações de automação a mandatos de cibersegurança como a IEC 62443, garantindo alocação de capital mesmo em ambientes de gastos cautelosos.

Principais Conclusões do Relatório

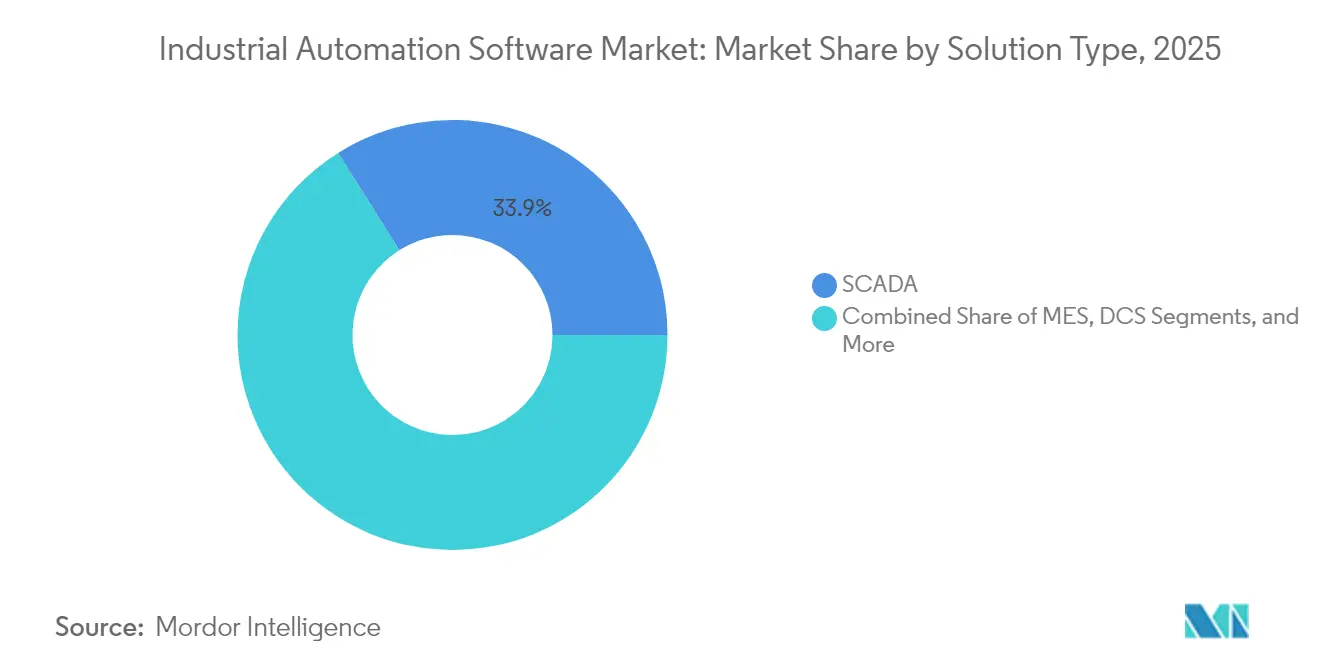

- Por tipo de solução, os sistemas SCADA detiveram 33,92% da participação do mercado de software de automação industrial em 2025. Por tipo de solução, as plataformas de gestão de ativos de planta e análise estão projetadas para se expandir a um CAGR de 8,12% até 2031.

- Por modo de implantação, as instalações locais responderam por 55,86% do tamanho do mercado de software de automação industrial em 2025. Por modo de implantação, as ofertas baseadas em nuvem têm previsão de crescimento a um CAGR de 8,31% entre 2026-2031.

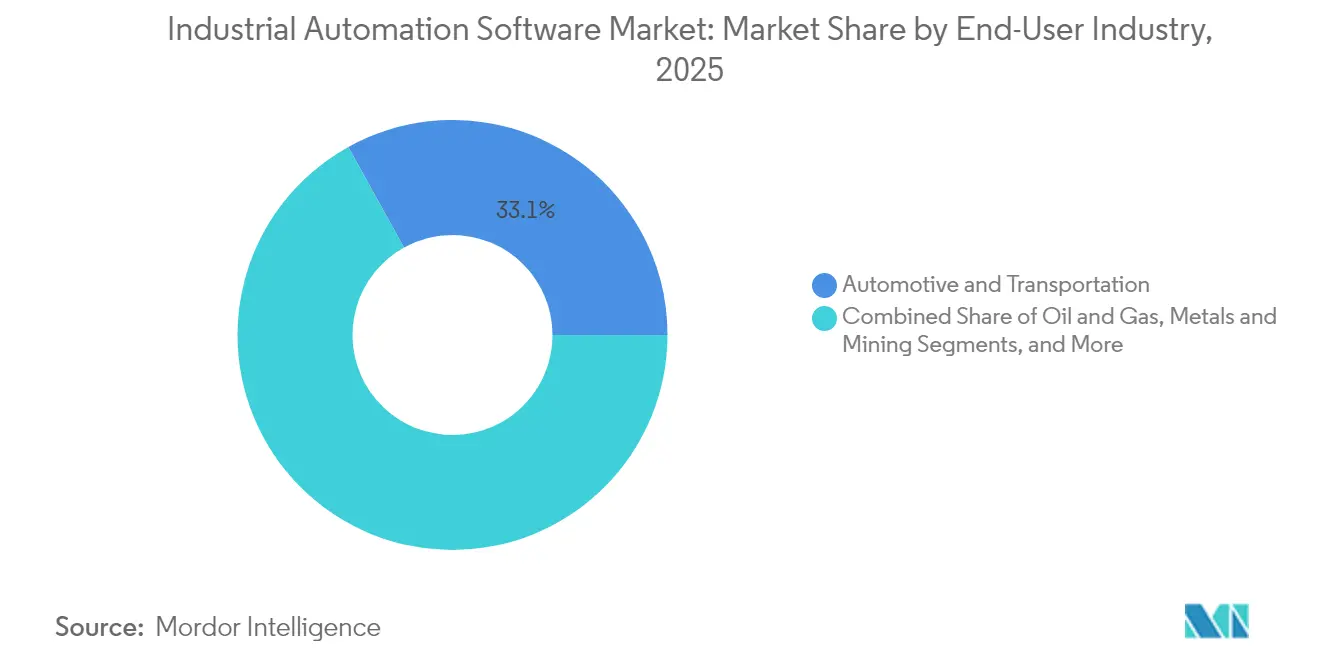

- Por usuário final, o setor automotivo e de transporte capturou 33,05% da participação do mercado de software de automação industrial em 2025. Por usuário final, química e farmacêutica estão posicionadas para o crescimento mais rápido, a um CAGR de 8,02% até 2031.

- Por tamanho de empresa, as grandes organizações comandaram 72,05% da participação do tamanho do mercado de software de automação industrial em 2025. Por tamanho de empresa, as pequenas e médias empresas estão projetadas para registrar um CAGR de 8,41% de 2026 a 2031.

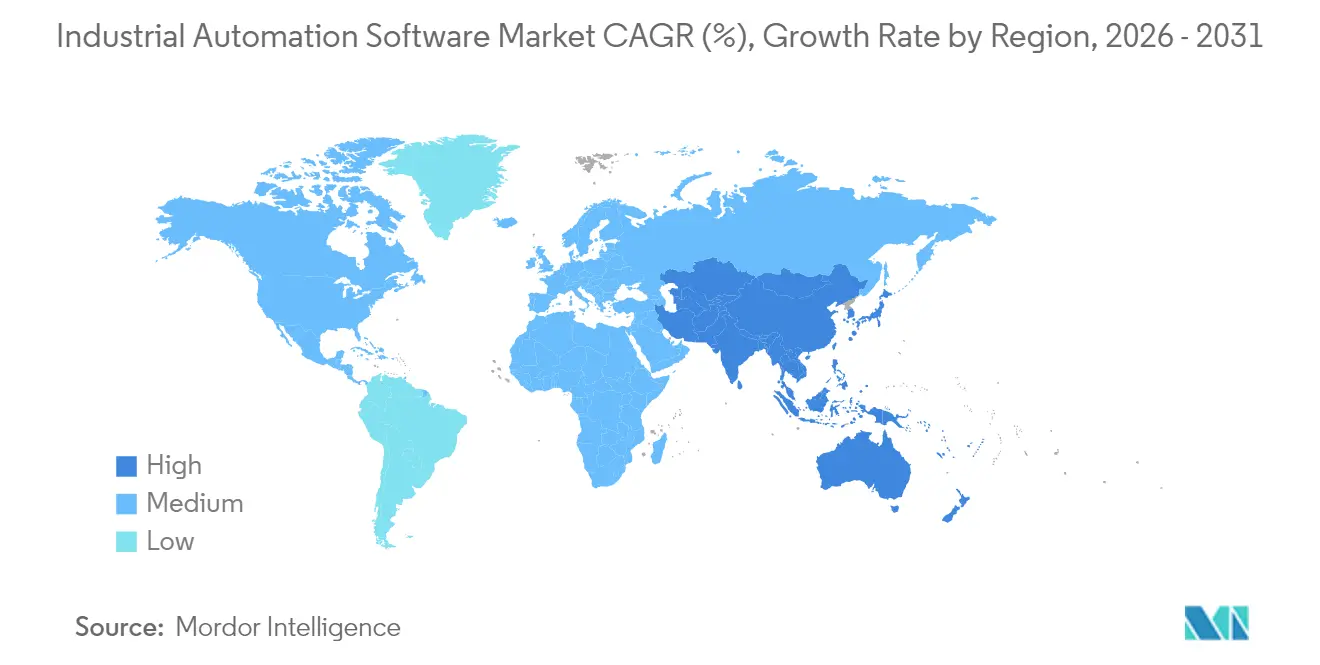

- Por geografia, a Ásia-Pacífico dominou com 38,22% da participação do mercado de software de automação industrial em 2025 e está projetada para crescer a um CAGR de 8,09% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Software de Automação Industrial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada da Indústria 4.0 e da manufatura inteligente | +2.1% | Global, com Ásia-Pacífico e Europa liderando | Médio prazo (2-4 anos) |

| Demanda crescente por análise de dados em tempo real e conectividade IIoT | +1.8% | Global, concentrada na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento dos custos de mão de obra e necessidade de eficiência operacional | +1.5% | Núcleo Ásia-Pacífico, com extensão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Foco crescente em cibersegurança em infraestruturas críticas | +1.2% | América do Norte e União Europeia, expandindo-se para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Convergência de plataformas de baixo código/sem código com automação industrial | +0.9% | Global, adoção inicial na América do Norte | Curto prazo (≤ 2 anos) |

| Otimização autônoma de processos orientada por IA via aprendizado por reforço | +0.5% | Ásia-Pacífico e América do Norte, emergindo na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção acelerada da Indústria 4.0 e da manufatura inteligente

Os fabricantes estão substituindo ilhas de automação isoladas por ecossistemas de arquitetura aberta que permitem ao software circular livremente entre controladores e dispositivos de borda. A comercialização pela ExxonMobil de um runtime IEC 61499 exemplifica como a automação de processo aberta fornece resposta abaixo do milissegundo enquanto reduz drasticamente os custos de dependência de fornecedor.[1]Sociedade Internacional de Automação, "Whitepaper: Benefícios e desafios da IA em mineração e metais", automation.com Os nós de borda agora hospedam controle em tempo real, enquanto as camadas de nuvem gerenciam a otimização de toda a frota, permitindo que as plantas desacoplem os ciclos de atualização de hardware da inovação de software. Os processadores químicos estão migrando de sistemas de controle distribuído monolíticos para nós modulares, permitindo mudanças rápidas de receita sem interrupção de linha. Os frameworks agnósticos a fornecedores fomentam licitações competitivas e aceleram o tempo para obtenção de valor, reforçando a adoção tanto em instalações existentes quanto em novas plantas.

Demanda crescente por análise de dados em tempo real e conectividade IIoT

A rede sensível ao tempo (TSN) integrada ao OPC UA sincroniza controladores distribuídos com resolução de microssegundos, capacitando a otimização de malha fechada anteriormente prejudicada por restrições de latência.[2]OPC Foundation, "OPC UA with TSN - Technical Overview," opcfoundation.org As carrocerias automotivas transmitem gigabytes de dados de qualidade de solda para modelos de IA que ajustam a força da pistola no próximo ciclo, reduzindo as taxas de refugo. Os processos de alta intensidade energética alimentam sinais de preço de energia em tempo real em algoritmos de controle que deslocam cargas em segundos para reduzir custos. A análise de borda executa detecção de anomalias localmente, enviando apenas exceções para a nuvem, reduzindo as necessidades de largura de banda. Essa abordagem de inteligência distribuída aperta o controle de qualidade e reforça a resiliência contra interrupções de rede.

Aumento dos custos de mão de obra e necessidade de eficiência operacional

A Ásia-Pacífico está lidando com o envelhecimento da força de trabalho e o rápido aumento dos salários, levando os fabricantes a implantar agentes de IA que otimizam automaticamente o rendimento e o consumo de energia. Controladores de aprendizado por reforço em reatores farmacêuticos agora superam operadores veteranos na manutenção de atributos críticos de qualidade, reduzindo a variabilidade dos lotes. O software de execução de manufatura fornecido pela nuvem permite que pequenas fábricas acessem as mesmas funções de orquestração que as grandes empresas globais, evitando servidores com uso intensivo de capital. Os gêmeos digitais simulam ajustes de processo antes da implantação ao vivo, reduzindo o risco de tempo de inatividade. Coletivamente, essas ferramentas elevam a eficiência geral dos equipamentos, reduzindo a dependência de talentos especializados escassos.

Foco crescente em cibersegurança em infraestruturas críticas

A IEC 62443-2-1:2024 estabelece critérios rigorosos de programa de segurança, pressionando os proprietários de ativos a incorporar mecanismos de proteção dentro da lógica de controle em vez de depender de firewalls de perímetro.[3]Inductive Automation, "HMI: Interface homem-máquina", inductiveautomation.com Os fabricantes estão segmentando redes com zoneamento definido por software que limita o raio de explosão de ataques. Os painéis de monitoramento em tempo real correlacionam eventos de tecnologia operacional com feeds de ameaças de TI, permitindo uma resposta mais rápida a incidentes. As políticas de aquisição agora exigem evidências de conformidade dos fornecedores de software de automação, tornando efetivamente a segurança um diferencial competitivo. O aumento da regulamentação está se traduzindo em alocações de orçamento que favorecem plataformas com detecção nativa de intrusão, gerenciamento de patches e pilhas de protocolo criptografadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial e complexidade de integração de sistemas legados | -1.4% | Global, particularmente agudo em regiões industriais maduras | Médio prazo (2-4 anos) |

| Escassez de engenheiros especializados em software de automação | -0.8% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Problemas de interoperabilidade decorrentes de protocolos proprietários de fornecedores | -0.6% | Global, com maior impacto em ambientes de múltiplos fornecedores | Médio prazo (2-4 anos) |

| Barreiras de soberania de dados limitando a implantação em nuvem em setores regulados | -0.4% | América do Norte e União Europeia, com extensão regulatória para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX inicial e complexidade de integração de sistemas legados

A modernização de salas de controle de múltiplos fornecedores frequentemente custa mais do que o novo software, porque os protocolos proprietários exigem gateways personalizados. As plantas adotam implantações em fases para evitar tempo de inatividade, prolongando os prazos de retorno sobre o investimento. A virtualização promete economias, mas muitos operadores hesitam em virtualizar malhas de segurança crítica. As PMEs carecem de recursos internos para gerenciar a migração e, portanto, adiam as atualizações apesar dos potenciais ganhos de eficiência. Conjuntos de ferramentas de integração híbrida estão surgindo, mas sua adoção é limitada pelos riscos percebidos de confiabilidade em ambientes de missão crítica.

Escassez de engenheiros especializados em software de automação

As aposentadorias na América do Norte e na Europa estão superando a oferta de graduados fluentes tanto em teoria de controle quanto em arquiteturas de nuvem. As pilhas modernas abrangem lógica ladder de CLP, Python, orquestração de contêineres e frameworks de cibersegurança, criando curvas de aprendizado íngremes. As universidades lutam para atualizar os currículos com rapidez suficiente, levando as empresas a financiar academias de requalificação. Os conjuntos de ferramentas de baixo código oferecem alívio parcial, mas frequentemente ficam aquém em cenários de alta velocidade e alta disponibilidade. A lacuna de talentos eleva os custos de mão de obra e desacelera o rendimento dos projetos, atuando como um freio estrutural no mercado de software de automação industrial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Sistemas SCADA Impulsionam a Liderança de Mercado

As plataformas SCADA capturaram 33,92% da participação do mercado de software de automação industrial em 2025, sublinhando seu papel no monitoramento centralizado de ativos geograficamente dispersos. As empresas de serviços públicos dependem desses sistemas para gerenciar subestações e locais de geração de energia renovável, garantindo a estabilidade da rede durante o fornecimento flutuante. O mercado de software de automação industrial continua a favorecer o SCADA por sua comprovada confiabilidade e ecossistema de fornecedores, mas a demanda está gravitando em direção a sobreposições ricas em análise que interpretam dados operacionais e acionam fluxos de trabalho de manutenção preditiva. As soluções de gestão de ativos de planta e análise, crescendo a um CAGR de 8,12%, exemplificam essa transição em direção ao valor na camada de dados.

Nas plantas de processo, os sistemas de controle distribuído estão sendo modernizados com APIs abertas, permitindo que aplicações de terceiros interoperem sem silos proprietários. As ferramentas de interface homem-máquina (IHM) estão integrando recursos de realidade aumentada, reduzindo as curvas de aprendizado dos operadores para processos de lote complexos. Os sistemas de execução de manufatura permanecem essenciais para o agendamento em tempo real nas carrocerias automotivas, enquanto os módulos de gêmeo digital e otimização por IA na categoria "Outros" estão redefinindo como as instalações simulam, testam e implantam novas receitas com tempo mínimo de inatividade.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Modo de Implantação: Adoção de Nuvem Acelera Apesar da Dominância Local

As instalações locais mantiveram 55,86% do tamanho do mercado de software de automação industrial em 2025, pois os setores críticos de segurança preferem latência determinística e total soberania de dados. Mesmo assim, as arquiteturas híbridas estão tornando as distinções indistintas: os dispositivos de borda hospedam lógica de controle localmente, enquanto as camadas de nuvem realizam análise de frota e sincronização de planejamento de recursos empresariais. O mercado de software de automação industrial está testemunhando um CAGR de 8,31% para implantações exclusivamente em nuvem, impulsionado por modelos de assinatura que transferem os gastos de orçamentos de capital para orçamentos operacionais.

As PMEs preferem plataformas de MES em SaaS que pré-configuram fluxos de trabalho para manufatura discreta e não requerem manutenção de servidores. As grandes empresas, por sua vez, estão pilotando estratégias de múltiplas nuvens que protegem contra a dependência de fornecedores e cumprem com as regulamentações de dados transfronteiriços. Os avanços nos protocolos de tunelamento seguro e streaming em tempo real estão aliviando as preocupações com conectividade remota, acelerando a migração para a nuvem de cargas de trabalho de historiador e análise de qualidade, onde a latência de microssegundos não é crítica.

Por Indústria do Usuário Final: Liderança Automotiva Impulsiona a Manufatura Digital

Os participantes do setor automotivo e de transporte detiveram 33,05% da participação do mercado de software de automação industrial em 2025, implantando software de linha de montagem flexível que reconfigura células para variantes de veículos elétricos em horas. Sua adoção antecipada de ferramentas de inspeção visual orientadas por IA estabelece um benchmark que outros setores emulam. Química e farmacêutica lideram o crescimento com um CAGR de 8,02%, à medida que os reguladores incentivam paradigmas de manufatura contínua que dependem fortemente de controle em tempo real e rastreabilidade.

Os produtores de alimentos e bebidas implementam módulos de MES que garantem a genealogia do lote e a segregação de alérgenos, alinhando-se com leis de rotulagem mais rígidas. Os operadores de petróleo e gás modernizam plataformas offshore com análise de manutenção preditiva que antecipa falhas em equipamentos rotativos, reduzindo os custos de paradas não planejadas. As fábricas de semicondutores exigem sistemas de controle de precisão nanométrica que gerenciam processos de litografia e gravação, reforçando o papel do software na melhoria do rendimento. As empresas de mineração adotam otimizadores de IA que aumentam o rendimento de minério enquanto reduzem o uso de energia, evidenciando a relevância transversal do software.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tamanho de Empresa: PMEs Adotam Soluções Baseadas em Nuvem

As grandes corporações responderam por 72,05% do tamanho do mercado de software de automação industrial em 2025, respaldadas por implementações em múltiplos locais e integrações personalizadas que consolidam contratos de longo prazo com fornecedores. Elas implantam barramentos de serviços empresariais que agregam dados do chão de fábrica em painéis corporativos, possibilitando a tomada de decisão sincronizada em todos os continentes. As PMEs são as que se movem mais rapidamente, a um CAGR de 8,41%, à medida que as plataformas de SaaS democratizam capacidades avançadas sem alto dispêndio de capital.

O preço por assinatura se alinha com volumes de produção variáveis, uma vantagem para os fabricantes sob encomenda que lidam com a volatilidade da demanda. Os provedores de serviços gerenciados agora oferecem monitoramento remoto e ajuste periódico de aplicações, preenchendo o vazio de habilidades comum entre empresas menores. À medida que os dispositivos de borda integrados combinam funções de CLP, IHM e historiador, as PMEs obtêm caminhos completos para a conformidade com a Indústria 4.0, reforçando a expansão de base do mercado de software de automação industrial.

Análise Geográfica

A Ásia-Pacífico contribuiu com 38,22% da receita em 2025 e está no caminho para um CAGR de 8,09%, refletindo a adoção impulsionada por políticas na China, Índia, Japão e Coreia do Sul. O roteiro China 2025 da China cofinancia pilotos de fábricas inteligentes que interligam inspeção visual por IA com agendamento em tempo real. Os esquemas de Incentivo Vinculado à Produção da Índia incentivam linhas automatizadas em clusters de eletrônica e automotivo. O legado robótico do Japão acelera a adoção de inovações de IHM que combinam comandos de voz com instruções de trabalho em realidade mista. Os gigantes de semicondutores da Coreia do Sul avançam os limites do controle de processo de precisão, enquanto o setor de mineração da Austrália investe em gêmeos digitais para linhas de processamento de minério para maximizar o tempo de atividade em locais remotos.

A América do Norte enfatiza a cibersegurança e a integração de IA sobre a expansão de capacidade. Os Estados Unidos implantam nós de computação de borda em cadeias de suprimento de defesa para garantir o processamento local de cargas de trabalho sensíveis, enquanto as empresas de serviços públicos canadenses modernizam o SCADA para integração de energias renováveis. A Europa equilibra eficiência com sustentabilidade; a Alemanha ancora consórcios de automação aberta, a França moderniza a montagem aeroespacial com engenharia de sistemas baseada em modelos, e o Reino Unido atualiza linhas legadas para encurtar os ciclos de desenvolvimento de produtos. Imperativos regulatórios como a Lei de Resiliência Cibernética da União Europeia moldam os roteiros dos fornecedores, incorporando recursos de conformidade nos kernels de software.

As economias da América do Sul, notavelmente o Brasil, começam a automatizar o processamento de agronegócios, embora temperadas pela volatilidade macroeconômica. O Oriente Médio e a África canalizam receitas de petróleo e gás para projetos de digitalização de refinarias que implantam módulos de manutenção preditiva validados para áreas perigosas. Em todas as regiões, as instalações novas superam as restrições de legado ao especificar arquiteturas de automação abertas e prontas para a nuvem desde o primeiro dia, ampliando a presença do mercado de software de automação industrial.

Panorama regulatório

A regulamentação de cibersegurança e segurança de produtos está moldando cada vez mais os requisitos de software de automação industrial em todas as regiões, com a IEC 62443 sendo frequentemente utilizada como o framework central de segurança de sistemas de controle em processos de aquisição e auditorias. A IEC 62443-2-1:2024 elevou as expectativas para programas formais de segurança, e a IEC PAS 62443-1-6:2025 ampliou as orientações para ambientes de IIoT industrial, que fornecedores e proprietários de ativos utilizam para estruturar controles de segurança para dispositivos conectados, gateways de borda e aplicações industriais.

Na Europa, o Regulamento (UE) 2024/2847 (a Lei de Resiliência Cibernética) adiciona obrigações no nível de produto para produtos digitais, incluindo a divulgação de vulnerabilidades a partir de 11 de setembro de 2026, e requisitos de conformidade mais amplos até 11 de dezembro de 2027. Isso aumenta a ênfase na engenharia com segurança desde a concepção e nos processos coordenados de divulgação de vulnerabilidades para portfólios de software industrial. A Lei de IA da UE também adiciona requisitos de governança para usos de alto risco de IA, incluindo determinadas funções de MES vinculadas à gestão de infraestrutura crítica; emendas aprovadas em junho de 2026 estenderam os prazos de conformidade para sistemas de IA autônomos de alto risco até 2 de dezembro de 2027 e para sistemas de IA críticos para a segurança até 2 de agosto de 2028, moldando os roteiros dos fornecedores para recursos de IA incorporados em SCADA, MES e análise de ativos.

Cenário Competitivo

A intensidade competitiva é moderada. Siemens, ABB e Rockwell Automation aproveitam o licenciamento cruzado e as parcerias em nuvem para combinar controle local com análise do Azure, AWS e Google Cloud. Suas bases instaladas concedem economias de escala, mas as arquiteturas modulares e os padrões abertos corroem a dependência de fornecedores. Os entrantes em espaços em branco oferecem plataformas nativas de nuvem que constroem gêmeos digitais em minutos, atraindo PMEs em rápido crescimento.

Os fornecedores tradicionais investem em motores de IA que geram automaticamente código de controle a partir de esquemas de processo, encurtando os tempos de comissionamento. As fusões visam especialistas em cibersegurança, integrando a detecção de anomalias diretamente no firmware do controlador. Os hiperescaladores codesenvolvem runtimes de borda que estendem seus ecossistemas para os pisos de fábrica, fomentando a coopetição com os titulares de automação.

Os movimentos de automação de processo aberta incentivam hardware misto e combinado, permitindo que empresas de nicho integrem as melhores soluções respaldadas pela conformidade com padrões. A mercantilização do hardware desloca a diferenciação para a propriedade intelectual de software, levando os titulares a migrar os modelos de receita para contratos de assinatura e baseados em resultados. À medida que os clientes priorizam o valor do ciclo de vida em detrimento do custo inicial, os fornecedores expandem as ofertas de serviços gerenciados que garantem o tempo de atividade dos ativos, reforçando o engajamento contínuo no mercado de software de automação industrial.

Líderes do Setor de Software de Automação Industrial

Siemens AG

General Electric Company

Schneider Electric SE

Emerson Electric Co.

ABB Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo está em ofertas de modernização empacotadas que reduzem o esforço de integração ao migrar de pilhas de automação monolíticas e locais para uma execução híbrida de borda e nuvem. Em junho de 2026, a Schneider Electric introduziu o Industrial Automation Modernization as a Service, integrando o EcoStruxure Automation Expert com a infraestrutura HPE SimpliVity. Essa iniciativa sinaliza a demanda por implantações orientadas a resultados, nas quais o fornecedor agrupa software, infraestrutura e serviços de ciclo de vida em um único modelo de entrega, o que é particularmente relevante para PMEs e operadores multissite que precisam de caminhos de implantação mais rápidos, mas não possuem recursos internos profundos para integração em plantas existentes (brownfield).

A orquestração de IA industrial e a automação definida por software também estão criando espaço para plataformas que conectam dados de fábrica à IA corporativa sem a necessidade de reformular os sistemas de controle centrais. Em junho de 2026, a Siemens anunciou o Intelligence Center X para conectar as ferramentas de baixo código Mendix e de IA RapidMiner para implantação de IA industrial em escala corporativa. A Rockwell Automation lançou o FactoryTalk ResilientEdge (junho de 2026) para integrar capacidades de nuvem e borda para operações contínuas. Na automação de processos, o lançamento do DeltaV v16.LTS da Emerson no início de 2026 destaca a comercialização de controladores definidos por software e o escalonamento baseado em assinatura, reforçando o interesse dos clientes em suporte de longo prazo e camadas de software atualizáveis que desacoplam os ciclos de inovação dos ciclos de renovação de hardware.

Desenvolvimentos recentes do setor

- Julho de 2026: a Emerson lançou o Ovation Curation Tool para gerenciar a sincronização e o controle de versão entre sistemas de controle e seus respectivos ambientes de gêmeos digitais em operações de energia e água. O recurso reforça a governança sobre o desvio de modelos e configurações, apoiando fluxos de trabalho de engenharia mais repetíveis e atualizações mais seguras em plantas regulamentadas e críticas para o tempo de atividade.

- Junho de 2026: a Schneider Electric lançou o Industrial Automation Modernization as a Service, integrando o EcoStruxure Automation Expert com a infraestrutura HPE SimpliVity para oferecer modernização de automação definida por software. A oferta aborda uma barreira comum em locais brownfield ao agrupar software, computação e entrega de ciclo de vida em um caminho padronizado que pode reduzir os ciclos de migração e simplificar o escalonamento multissite.

- Dezembro de 2024: a Schneider Electric lançou o EcoStruxure Automation Expert v24.1, adicionando agentes de controle autônomo e monitoramento integrado de postura de segurança. A atualização reforçou a tendência de incorporar diretamente a otimização assistida por IA e os controles de cibersegurança nas plataformas de software de automação industrial, fortalecendo a diferenciação dos fornecedores à medida que os requisitos de conformidade aumentam.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de software de automação industrial abrange o software utilizado para monitorar, controlar e otimizar máquinas e processos industriais dentro de plantas e instalações. Ele inclui camadas centrais de controle e supervisão (por exemplo, SCADA, ambientes de programação de PLC e HMI) utilizadas em indústrias discretas e de processo.

Exclusões de abrangência: excluímos componentes de automação puramente de hardware e software de escritório corporativo genérico que não seja utilizado para controle de chão de fábrica ou supervisão de processos industriais.

Visão geral da segmentação

- Por Tipo de Solução

- Sistema de Execução de Manufatura (MES)

- Controle Supervisório e Aquisição de Dados (SCADA)

- Sistema de Controle Distribuído (DCS)

- Software de Interface Homem-Máquina (IHM)

- Software de Controlador Lógico Programável (CLP)

- Gestão de Ativos de Planta e Análise

- Outros Tipos de Solução

- Por Modo de Implantação

- Local

- Baseado em Nuvem

- Híbrido

- Por Indústria do Usuário Final

- Automotivo e Transporte

- Alimentos e Bebidas

- Petróleo e Gás

- Química e Farmacêutica

- Eletrônica e Semicondutores

- Metais e Mineração

- Energia e Serviços Públicos

- Outras Indústrias do Usuário Final

- Por Tamanho de Empresa

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é utilizada para construir a delimitação do mercado, decidir quais fluxos de receita de software são contabilizados e estabelecer faixas realistas para adoção e precificação. Consultamos fontes públicas não restritas por paywall, como as séries de produção industrial do US Census Bureau e do Eurostat, indicadores macroeconômicos da OCDE e do Banco Mundial, estatísticas comerciais da UN Comtrade (como verificação direcional para os fluxos de equipamentos ligados à automação), e normas e orientações de órgãos como a IEC e a ISA.

Para conectar a demanda com os gastos, revisamos relatórios anuais, documentos no estilo 10-K, apresentações a investidores e publicações confiáveis de associações setoriais que discutem investimentos em automação e a composição do software. Bases de dados de patentes também foram utilizadas para identificar para onde estão evoluindo os recursos de controle, visualização, análise e cibersegurança, o que orientou a seleção de variáveis para o modelo de previsão. Esses exemplos não são exaustivos, e muitas outras fontes foram utilizadas para coletar dados, verificar hipóteses e esclarecer questões abertas.

Entrevistas e pesquisas primárias

O trabalho primário focou em validar o que os compradores consideram como software, como os contratos são precificados (licença, assinatura e suporte) e como o uso está mudando com implantações em nuvem e de borda. Conversamos com uma combinação de tomadores de decisão de software, profissionais de planta e engenharia, e partes interessadas em canais ou integração em importantes polos de manufatura e processo, de modo que as lacunas da pesquisa documental pudessem ser preenchidas e as principais hipóteses pudessem ser testadas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | Diretores executivos (CXOs): 12% | APAC: 41% |

| Nível médio: 60% | Líderes funcionais/de unidade: 37% | EMEA: 37% |

| Pequenos players: 15% | Gerentes: 51% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual a atividade de produção industrial, a intensidade de automação nos principais setores de usuários finais e a penetração de software são combinadas para reconstruir um conjunto realista de demanda. Isso é então verificado com aproximações bottom-up seletivas, como a amostragem de gastos típicos com software por local, a verificação de consistência da composição entre licença e assinatura, e a validação das faixas implícitas de ASP com feedback dos canais.

Os insumos do modelo incluem indicadores como tendências de produção manufatureira e de processo, adições de novas plantas e linhas, o ciclo de renovação da base instalada de sistemas de controle, a participação de locais que adotam SCADA conectado e recursos avançados de HMI, e a taxa de adesão de análises de cibersegurança e manutenção às camadas de controle. Também acompanhamos a mudança na precificação, do licenciamento perpétuo para contratos baseados em assinatura e com forte componente de suporte, pois isso altera os padrões de receita reconhecida por ano. Quando os sinais bottom-up são escassos para um país ou nicho, as lacunas são tratadas utilizando taxas de adoção substitutas de estruturas industriais semelhantes, seguidas de ajustes baseados em entrevistas.

Para a previsão, é utilizada análise de cenários em torno de uma trajetória central de série temporal, uma vez que a adoção e a precificação podem mudar rapidamente quando as plantas aceleram a digitalização ou postergam investimentos de capital. As premissas sobre penetração, taxas de renovação e movimento de ASP são revisadas com especialistas, e a previsão final é mantida dentro de faixas explicáveis em relação à atividade setorial observada e ao comportamento de compra.

Validação de dados e ciclo de atualização

A validação é realizada por meio de várias verificações, de modo que os totais não dependam de uma única variável. Comparamos os resultados do modelo com sinais independentes, como variações na produção industrial, comentários sobre gastos com automação em divulgações públicas e mudanças observadas nas estruturas contratuais, e então as anomalias são revisadas antes da aprovação final.

Quando um país ou segmento apresenta um salto inusitado, verificamos novamente o momento da conversão de moeda, as premissas de precificação e se um efeito pontual de projeto está sendo confundido com receita recorrente de software. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças de política, reestruturações significativas da cadeia de suprimentos ou variações acentuadas na atividade industrial. Antes da entrega, um analista realiza uma revisão final para que os clientes recebam a visão mais atual disponível naquele momento.

Tamanho do mercado de software de automação industrial segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os números de mercado publicados para software de automação industrial nem sempre coincidem, mesmo quando o rótulo do tema parece o mesmo. A diferença geralmente decorre do que cada estudo considera como software, de qual ano é utilizado como referência para a conversão de moeda, e de como a receita recorrente de suporte e assinatura é reconhecida.

Um fator ligado à atualização também é importante aqui, já que a precificação e a composição contratual têm mudado rapidamente com plataformas supervisórias habilitadas para nuvem e suporte empacotado. Ao reverificar o movimento do ASP, as premissas de renovação e o momento cambial durante o ciclo de atualização mais recente, a Mordor Intelligence mantém o valor de 2025 alinhado ao mesmo conjunto de demanda e à mesma lógica de receita utilizada ao longo da previsão.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 40,83 bilhões de USD (2025) | |

| Consultoria Global A | 48,50 bilhões de USD (2025) | Esse valor parece incluir serviços vinculados ao software (como consultoria, treinamento e suporte) como parte do valor de mercado, o que pode elevar os totais em comparação com uma delimitação de receita focada em software. |

| Editora B | 14,80 bilhões de USD (2025) | Essa estimativa provavelmente utiliza um escopo de produto mais restrito ou uma definição mais estreita que exclui as principais camadas de controle e supervisão, ou aplica uma lógica diferente de reconhecimento de receita e precificação que reduz o gasto com software contabilizado. |

No geral, a tabela mostra que as escolhas de delimitação e as premissas de atualização explicam a maior parte da diferença, em vez de uma verdadeira divergência quanto à direção da adoção. Nossa abordagem mantém cada ano rastreável a fatores claros, como penetração, composição contratual e faixas de ASP, de modo que o número final seja mais fácil de reproduzir e explicar.

Principais Perguntas Respondidas no Relatório

Qual era o tamanho do mercado de software de automação industrial em 2026?

Atingiu USD 43,87 bilhões, estabelecendo a base para o crescimento subsequente.

Qual CAGR está previsto para o mercado de software de automação industrial até 2031?

O mercado está projetado para se expandir a 7,45% ao ano até 2031.

Qual região lidera em receita e crescimento?

A Ásia-Pacífico liderou com 38,22% de participação em 2025 e deve crescer mais rapidamente a um CAGR de 8,09% até 2031.

Qual segmento de solução está crescendo mais rapidamente?

As plataformas de gestão de ativos de planta e análise têm previsão de registrar um CAGR de 8,12% até 2031.

Por que as PMEs estão adotando software de automação rapidamente?

A precificação em SaaS, a redução do dispêndio de capital e as opções de serviços gerenciados permitem que empresas menores integrem automação avançada sem ampla especialização interna.

Página atualizada pela última vez em: