Tamanho e Participação do Mercado de Serviços de Automação Industrial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

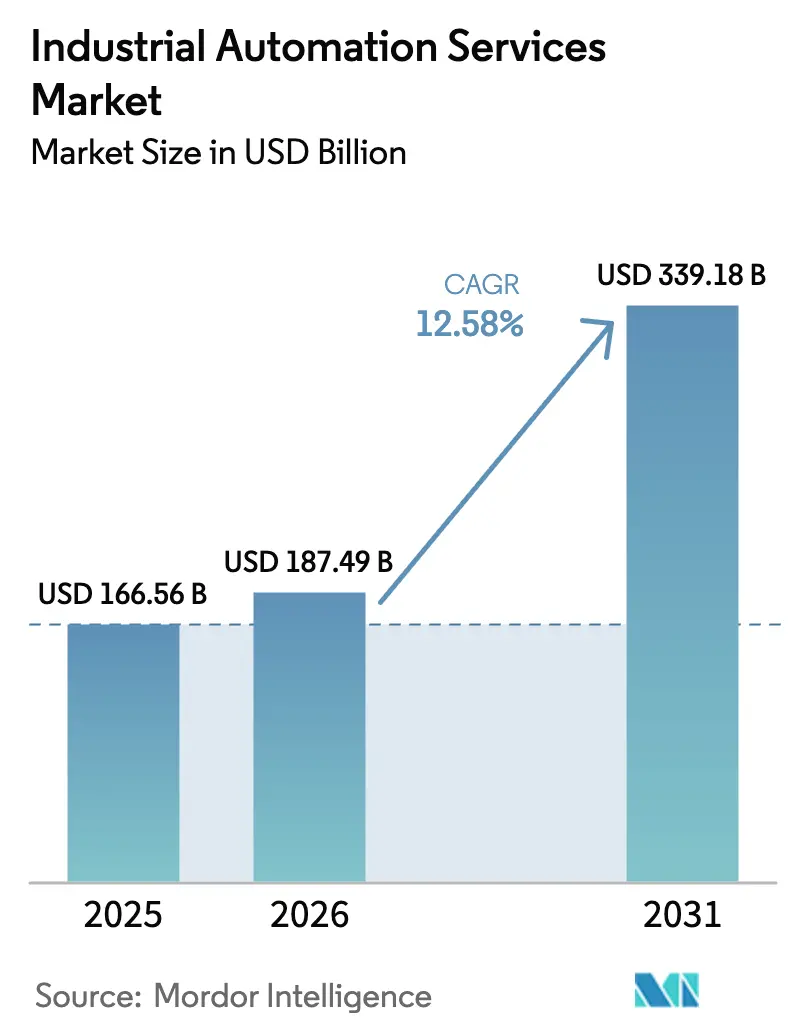

| Tamanho do Mercado (2026) | 187.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 339.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.58% CAGR |

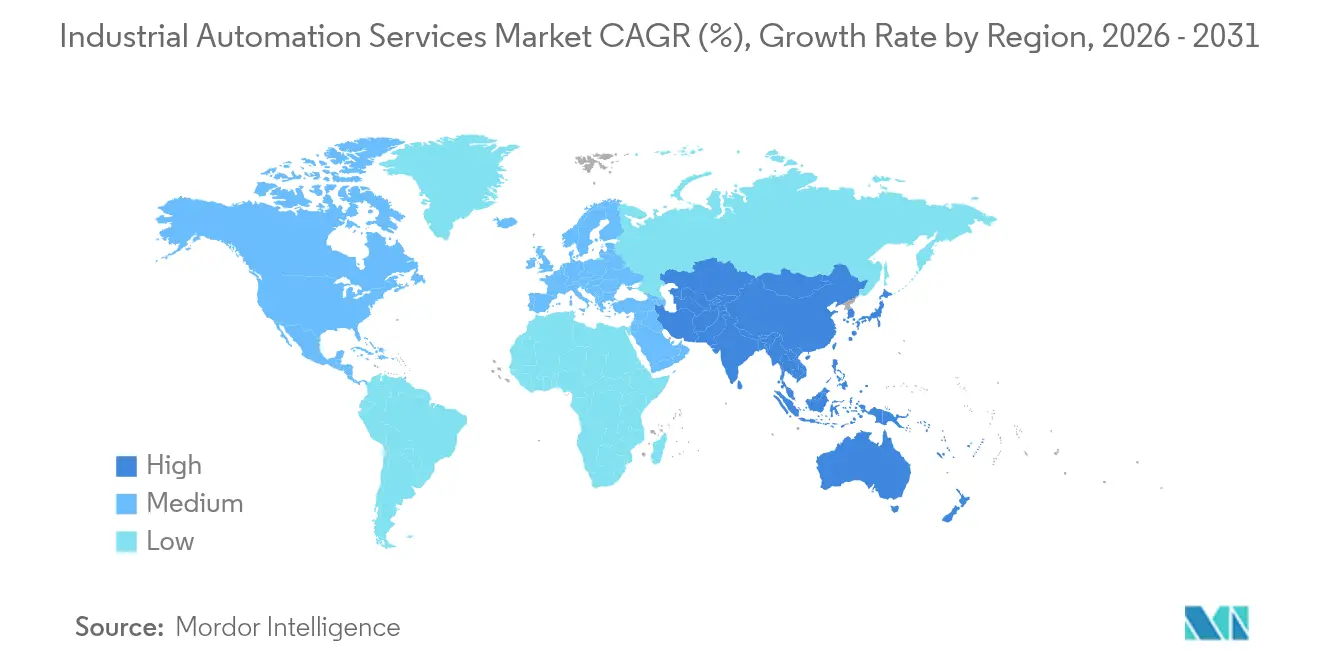

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

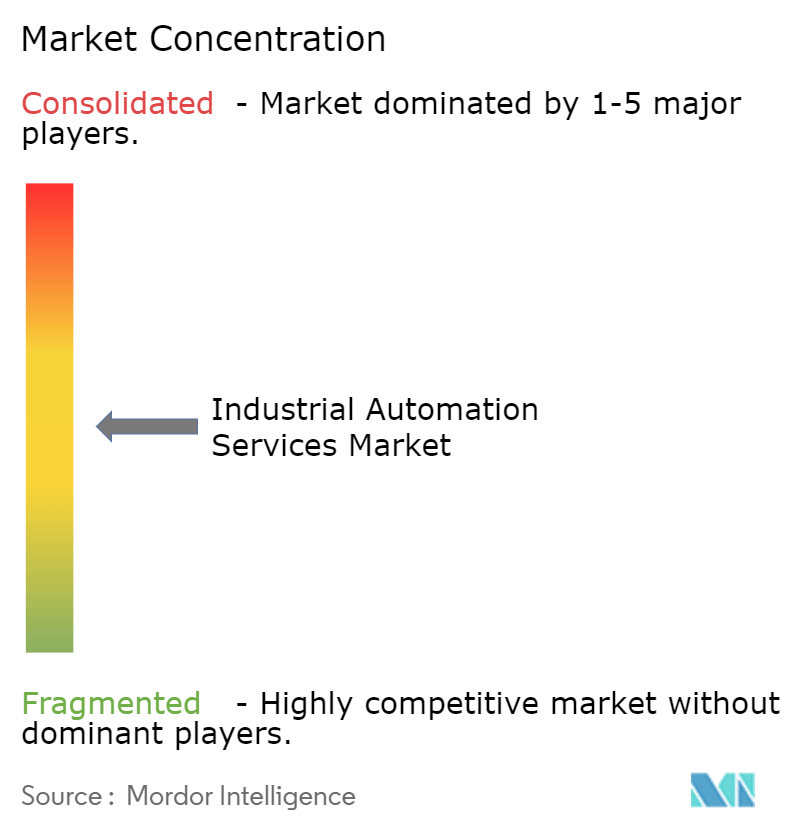

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Automação Industrial pela Mordor Intelligence

Espera-se que o mercado de serviços de automação industrial cresça de USD 166,56 bilhões em 2025 para USD 187,49 bilhões em 2026 e está previsto para atingir USD 339,18 bilhões até 2031 a uma CAGR de 12,58% no período de 2026-2031. A expansão de valor de 82% ressalta como os fabricantes começaram a migrar de contratos de suporte reativos, em nível de componentes, para contratos de serviço preditivos e baseados em resultados. O crescimento foi impulsionado pela modernização de ativos de produção envelhecidos, pela escassez aguda de técnicos qualificados e pelo uso crescente de sensores de IoT Industrial que possibilitam rotinas de manutenção orientadas por dados. Mandatos crescentes de eficiência energética e regulamentações ambientais mais rígidas compeliriam ainda mais os proprietários de plantas a terceirizar atualizações de automação para especialistas capazes de entregar ganhos mensuráveis de produtividade e sustentabilidade. Enquanto isso, modelos de entrega baseados em assinatura estão reduzindo a barreira de capital para pequenas e médias empresas, acelerando a adoção em setores discretos e de processo.

Principais Destaques do Relatório

- Por tipo de serviço, Manutenção e Suporte liderou com 37,62% da participação do mercado de serviços de automação industrial em 2025, enquanto o Serviço de Manutenção Preditiva como Serviço está projetado para crescer a uma CAGR de 13,92% até 2031.

- Por modelo de entrega, as implantações on-premise detinham 60,68% do tamanho do mercado de serviços de automação industrial em 2025; os serviços de nuvem/edge estão se expandindo a uma CAGR de 17,12% até 2031.

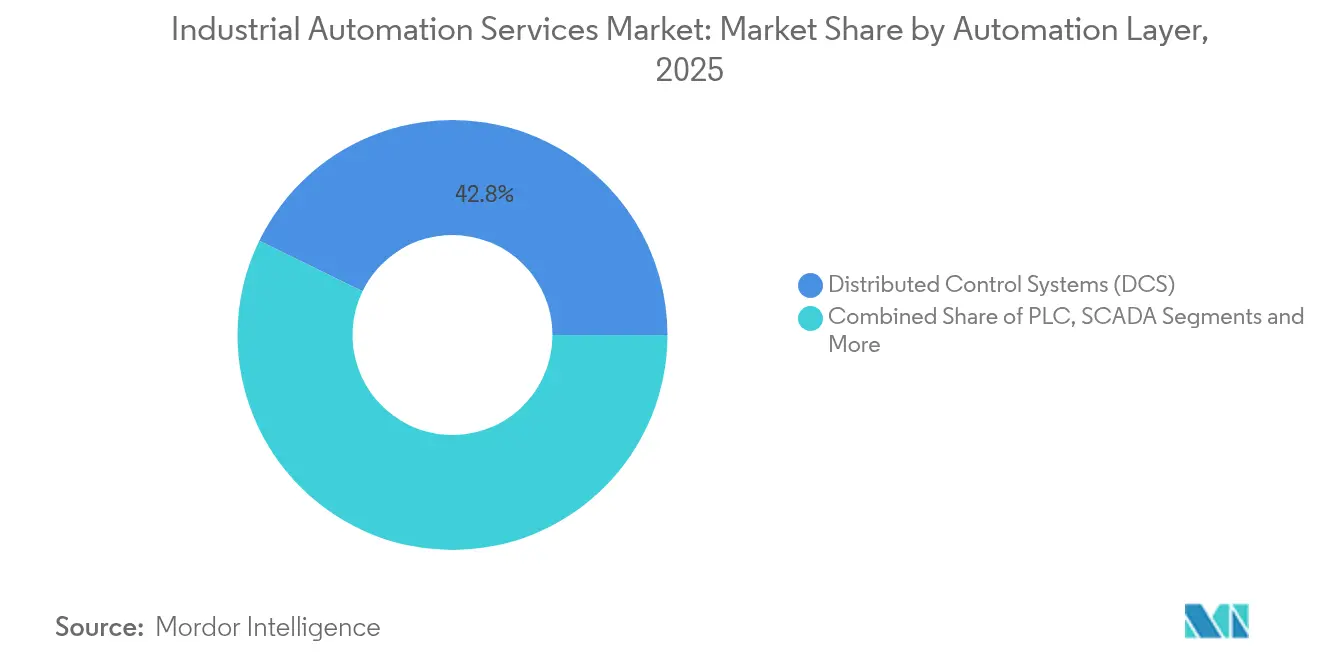

- Por camada de automação, os Sistemas de Controle Distribuído comandaram 42,78% do tamanho do mercado de serviços de automação industrial em 2025, enquanto os controladores edge-AI estão no caminho de uma CAGR de 14,88%.

- Por setor do usuário final, Petróleo e Gás respondeu por 25,84% da participação do mercado de serviços de automação industrial em 2025, enquanto Automotivo e Transporte está previsto para crescer a uma CAGR de 12,95% até 2031.

- Por geografia, a Ásia-Pacífico manteve uma participação de receita de 42,02% em 2025 e está definida para registrar a CAGR mais rápida de 13,46% ao longo do horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Serviços de Automação Industrial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração de Tecnologias Avançadas | +2.8% | Global, com a Ásia-Pacífico liderando a adoção | Médio prazo (2-4 anos) |

| Crescente Demanda por Eficiência Operacional | +2.1% | Global, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Proliferação de IoT Industrial e Manutenção Preditiva | +3.2% | Ásia-Pacífico como núcleo, com expansão para MEA | Médio prazo (2-4 anos) |

| Força de Trabalho Envelhecida Acelerando a Adoção de Automação | +1.9% | América do Norte e UE, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ascensão das Plataformas de Automação Industrial No-Code/Low-Code | +1.4% | Global, com ganhos iniciais em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Modelos de Negócios Emergentes de Automação como Serviço | +1.2% | Global, concentrado em polos industriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Integração de tecnologias avançadas

A inteligência artificial, o aprendizado de máquina e a computação de borda já estavam redefinindo os modelos de entrega de serviços em 2024. O investimento da Mitsubishi Electric na Formic Technologies ilustrou como células robóticas baseadas em assinatura ajudaram empresas menores a superar a escassez de mão de obra, evitando altos custos iniciais[1]Mitsubishi Electric Corporation, "Mitsubishi Electric, ME Innovation Fund Invests in Formic Technologies Inc.," mitsubishielectric.com. Algoritmos preditivos incorporados em plataformas avançadas de controle de processos previam rotineiramente falhas de equipamentos com semanas de antecedência, reduzindo o tempo de inatividade não planejado em até 40%. Linhas de produção inteiras podiam ser comissionadas virtualmente por meio de gêmeos digitais antes da construção física, reduzindo riscos do projeto e atrasos na inicialização. Fabricantes contratados farmacêuticos usaram visão computacional baseada em IA para detectar defeitos sub-milimétricos em frascos, protegendo a integridade dos lotes em tempo real. Coletivamente, essas capacidades levaram os usuários finais a exigir parceiros de serviço versados em tecnologia operacional e ciência de dados.

Crescente demanda por eficiência operacional

A pressão de custos e a volatilidade da cadeia de suprimentos intensificaram a busca por ganhos incrementais de produtividade. A implantação do Sistema de Gestão de Ativos da ABB pela Vale rendeu 40% de economia em manutenção reativa e 12% em manutenção preventiva em 6.000 ativos. Acionamentos otimizados em energia e softwares de agendamento de carga reduziram o consumo de eletricidade em 15-20%, melhorando diretamente as margens e ajudando as plantas a cumprir as metas de emissão de carbono. Contratos de serviço passaram a incluir auditorias de energia com retrofits de automação, transformando conquistas de eficiência em indicadores-chave de desempenho contratuais. Os fabricantes também buscaram padronização — usando modelos unificados de SCADA, por exemplo — para reduzir horas de engenharia e acelerar implantações em múltiplos sites.

Proliferação de IoT Industrial e manutenção preditiva

A queda nos preços dos sensores havia possibilitado o monitoramento de condição em toda a instalação até 2024. A implantação da Rockwell Automation na Shandong Mining reduziu pela metade o tempo de falha mecânica e reduziu as taxas de falha em 70%. Utilities adotaram SCADA aprimorado por IA para antecipar o entupimento de bombas e otimizar quimicamente os ciclos de tratamento. Nós de borda processavam dados de vibração, pressão e temperatura localmente, garantindo resposta em milissegundos mesmo durante interrupções de rede. Esses sucessos convenceram os executivos a migrar da manutenção baseada em calendário para pacotes preditivos financiados por assinatura que prometem disponibilidade, e não horas de trabalho.

Força de trabalho envelhecida acelerando a adoção de automação

Em 2024, a aposentadoria de técnicos experientes criou lacunas de conhecimento que os serviços de automação buscaram preencher. Nos mercados maduros, as vagas abertas para engenheiros de controle superavam em várias vezes o número de formandos, inflando os custos salariais e prolongando os prazos dos projetos. Os provedores de serviços responderam incorporando instruções de trabalho digitais, orientação de realidade aumentada e canais de assistência remota em cada pacote de retrofit. Módulos de treinamento e capacitação da força de trabalho cresceram de ofertas auxiliares para fontes de receita essenciais, garantindo que os clientes pudessem operar sistemas novos e sofisticados sem expandir drasticamente o quadro de funcionários.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Implementação e Retrofit | -1.8% | Global, particularmente agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de Profissionais Qualificados em Automação | -1.3% | Global, mais grave na América do Norte e Europa | Médio prazo (2-4 anos) |

| Riscos de Cibersegurança e Soberania de Dados | -0.9% | Global, com variações regulatórias por região | Médio prazo (2-4 anos) |

| Fragmentação de Sistemas Legados Dificultando a Integração | -1.1% | Global, concentrado em regiões industriais maduras | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de implementação e retrofit

Atualizações abrangentes exigiam grandes desembolsos de capital, especialmente quando equipamentos legados não possuíam interfaces digitais. Muitas empresas do mercado médio adiaram projetos ou reduziram escopos para caber nos orçamentos anuais, desacelerando a absorção imediata do mercado. A operação paralela de sistemas antigos e novos durante a transição inflatou ainda mais os custos. Embora modelos de automação como serviço oferecessem acesso baseado em opex, a complexidade jurídica em torno da propriedade dos dados e da cibersegurança ainda limitava a adoção fora dos adotantes precoces.

Escassez de profissionais qualificados em automação

A limitação de talentos elevou as taxas de cobrança e estendeu os cronogramas dos projetos. A escassez era mais aguda para especialistas em cibersegurança, convergência OT-TI e integração de IA. Os fornecedores aceleraram academias internas e estabeleceram parcerias com universidades, mas produzir engenheiros experientes continuou sendo um processo de vários anos. Consequentemente, alguns clientes optaram por soluções padronizadas baseadas em modelos em vez de arquiteturas sob medida para mitigar o risco de recursos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Mudança do Break-Fix para o Valor Preditivo

Manutenção e Suporte dominou a receita em 2025, capturando 37,62% da participação do mercado de serviços de automação industrial, pois os proprietários ainda dependiam de inspeções periódicas e atendimentos de emergência. No entanto, a manutenção preditiva como serviço já estava crescendo a uma CAGR de 13,92%, sinalizando uma mudança decisiva para contratos que garantem disponibilidade em vez de horas de trabalho. O tamanho do mercado de serviços de automação industrial vinculado à engenharia de projetos e instalação permaneceu resiliente com o avanço de plantas greenfield e grandes retrofits, enquanto equipes de comissionamento lidavam com integrações multifornecedor cada vez mais complexas.

O monitoramento e diagnóstico remoto acelerou em paralelo, impulsionado pela adoção mais ampla de IIoT. As plataformas de gestão de desempenho de ativos unificaram feeds de historiador, CMMS e ERP para criar índices de saúde em tempo real que otimizam a logística de peças de reposição e o despacho de técnicos. Projetos de modernização na Europa e na América do Norte aproveitaram esses insights para priorizar primeiro as atualizações de alto retorno, ampliando os orçamentos de capital. As práticas de consultoria floresceram mapeando roteiros de transformação digital que agrupam tecnologia, processo e planejamento de força de trabalho em um único engajamento.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Entrega: O Impulso da Nuvem Ganha Credibilidade

As arquiteturas on-premise ainda detinham 60,68% do tamanho do mercado de serviços de automação industrial em 2025 devido a políticas rígidas de soberania de dados e ao conforto dos operadores com o controle interno. No entanto, os serviços implantados em nuvem e edge estavam se expandindo a uma CAGR de 17,12% à medida que os frameworks de cibersegurança amadureciam e os hyperscalers lançavam zonas específicas para o setor industrial. Os adotantes precoces usaram os módulos industriais do Microsoft Azure para implantar modelos de IA em escala sem precisar de grandes clusters de GPU.

As assinaturas de appliance edge surgiram como um caminho híbrido, empacotando computação, armazenamento e segurança em caixas em trilho DIN cobradas mensalmente. Esses nós mantinham latência abaixo de 100 milissegundos para loops de controle de movimento, enquanto sincronizavam dados não críticos com mecanismos de análise em nuvem. Fabricantes com equipes de TI enxutas preferiam pilhas padronizadas e suportadas remotamente que eliminavam a dificuldade de gerenciamento de patches. À medida que mais sites de referência comprovavam a confiabilidade, os conselhos de administração ficaram confortáveis em migrar capex para opex, ampliando o mercado endereçável de serviços de automação industrial.

Por Camada de Automação: Domínio do DCS Enfrenta Disrupção do Edge-AI

Os Sistemas de Controle Distribuído (DCS) comandaram 42,78% do tamanho do mercado de serviços de automação industrial em 2025 porque os setores de processo os consideravam críticos para a missão. As receitas de serviços derivavam de atualizações periódicas de firmware, migração de estações de operadores e aplicação de patches de cibersegurança. No entanto, os controladores edge-AI entregaram a CAGR mais rápida de 14,88%, incorporando análises no nível da máquina para possibilitar correção de qualidade em tempo real e prevenção de microparadas.

A plataforma Industrial Edge da Siemens ilustrou essa fusão de controle e computação, permitindo que aplicativos em contêineres rodassem ao lado da lógica PLC tradicional. Os fornecedores de SCADA e MES também incorporaram mecanismos de inferência de IA, reduzindo a dependência de data centers centrais. Assim, os provedores de serviços deslocaram o foco da resolução de problemas de hardware para o gerenciamento do ciclo de vida de modelos de IA, incluindo retreinamento e controle de versões. Como resultado, o mix de receita começou a se inclinar para assinaturas de software e serviços gerenciados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor do Usuário Final: Petróleo e Gás Lidera, Automotivo Acelera

Petróleo e Gás reteve a maior fatia de 25,84% da participação do mercado de serviços de automação industrial em 2025 porque os operadores upstream continuaram a digitalizar poços e as refinarias downstream priorizaram ganhos de margem por meio de controle avançado de processos. As empresas midstream de dutos adotaram detecção de vazamentos baseada em vibração e inspeções assistidas por drones, ampliando o escopo dos serviços.

Automotivo e Transporte, no entanto, registrou a CAGR mais rápida de 12,95% impulsionada pelo aumento da produção de veículos elétricos, linhas flexíveis de carroceria e automação de montagem de conjuntos de baterias. O acordo plurianual da Chery Automobile com a KUKA exemplificou como os fabricantes garantiram robótica turnkey combinada com suporte de ciclo de vida. As plantas farmacêuticas e de biotecnologia continuaram implantando serialização, registros eletrônicos de lote e automação de limpeza in situ para cumprir diretrizes rígidas de qualidade. Os processadores de alimentos e bebidas buscaram robótica higiênica e controles de pasteurização energeticamente eficientes para resolver lacunas de mão de obra e auditorias de sustentabilidade, ampliando ainda mais o alcance do mercado de serviços de automação industrial.

Análise Geográfica

A Ásia-Pacífico capturou 42,02% das receitas de 2025, refletindo o impulso da China em manufatura inteligente e a rápida adoção de robôs pela Índia. Incentivos governamentais como o Made-in-China 2025 da China e os esquemas de Incentivo Vinculado à Produção da Índia sustentaram as atualizações de plantas, enquanto fornecedores japoneses e sul-coreanos exportaram know-how para os vizinhos da ASEAN. O tamanho do mercado de serviços de automação industrial vinculado à Ásia-Pacífico está previsto para expandir 13,46% ao ano até 2031 à medida que as multinacionais localizam a produção para encurtar as cadeias de suprimentos.

A América do Norte permaneceu como adotante madura, concentrando orçamentos em programas de retrofit, endurecimento cibernético e suporte à repatriação industrial. A Lei de Redução da Inflação estimulou investimentos em plantas de baterias e energia renovável, traduzindo-se em novas oportunidades de automação. Os setores de processo dos Estados Unidos enfatizaram padrões de automação de processo aberto para evitar o lock-in de fornecedores a longo prazo, alterando os escopos de serviço para integração de sistemas e desenvolvimento de middleware.

A liderança da Europa na Indústria 4.0 se traduziu em demanda estável, particularmente para MES, gêmeos digitais e serviços de otimização de energia. Os complexos automotivos e químicos alemães adotaram dispositivos edge conectados à nuvem para cumprir as diretivas de sustentabilidade da UE. A região também enfatizou atualizações de segurança funcional, impulsionando receita recorrente para provedores de serviços certificados pelo TÜV.

Cenário Competitivo

O mercado de serviços de automação industrial permaneceu moderadamente fragmentado em 2025. ABB, Siemens e Schneider Electric aproveitaram a profundidade da base instalada, portfólios de ponta a ponta e centros de serviços globais para defender participação. Cada uma diversificou em software e análise por meio de aquisições e plataformas internas — ABB Ability, Siemens Industrial Edge e o EcoStruxure Service Bureau da Schneider — visando converter dados em fluxos de receita recorrente.

Players de segundo nível como Yokogawa, Emerson e Rockwell Automation fortaleceram a profundidade vertical, lançando suítes de diagnóstico nativas em nuvem e MES adaptados para clientes farmacêuticos, de energia e de fabricação de pneus. Gigantes de TI como Microsoft e NTT DATA entraram na disputa, combinando nuvem em hiperescala com expertise em integração OT; o piloto de inspeções remotas habilitadas por robôs da NTT DATA em 2025 mostrou colaboração entre domínios.

Disruptores emergentes se especializaram em inteligência de ativos baseada em IA, plataformas de automação no-code e robótica por uso. Sua agilidade pressionou os titulares a abrir ecossistemas e padronizar APIs, reduzindo o lock-in de fornecedores. A concorrência de preços se intensificou na manutenção de commodities, mas o valor migrou para engajamentos consultivos que vinculam taxas a produtividade, economias de energia ou reduções de emissões.

Líderes do Setor de Serviços de Automação Industrial

Siemens AG

ABB Ltd

Schneider Electric SE

Rockwell Automation Inc

Emerson Electric Co

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Mitsubishi Electric planejou remessas de amostras do seu módulo HVIGBT XB-Series de 3,3 kV e 1.500 A voltado para acionamentos industriais pesados, reduzindo as perdas de comutação em 15%.

- Fevereiro de 2025: A Thames Water adotou o AVEVA System Platform em mais de 50 sites para unificar bancos de dados SCADA e melhorar a conformidade regulatória.

- Janeiro de 2025: A NTT DATA validou inspeções com robôs inteligentes pela rede all-photonics IOWN, detectando rachaduras em tubulações e vibração anormal remotamente.

- Dezembro de 2024: A Mitsubishi Electric investiu USD 143,5 milhões para construir uma fábrica de compressores de velocidade variável no Kentucky, apoiada por USD 50 milhões do Departamento de Energia dos EUA.

Escopo do Relatório Global do Mercado de Serviços de Automação Industrial

O Mercado de Automação Industrial inclui muitas tecnologias, sistemas e serviços dedicados à automação de processos industriais. Esses avanços permitem que máquinas e ferramentas operem de forma independente, exigindo mínima intervenção humana. As ofertas do mercado vão desde robótica e sistemas de controle — como Sistemas de Controle Distribuído (DCS) e Controladores Lógicos Programáveis (PLC) — a sensores, software e serviços relacionados, todos projetados para melhorar a produtividade, eficiência e segurança nas operações industriais.

O mercado de serviços de automação industrial é segmentado por tipo de serviço (engenharia de projetos e instalação, serviços de manutenção e suporte, serviços de consultoria, serviços operacionais), por setor do usuário final (petróleo e gás, farmacêutico, automotivo e transporte, alimentos e bebidas, energia e utilities, químico e petroquímico, outros setores de usuários finais), por geografia (América do Norte [Estados Unidos, Canadá], Europa [Alemanha, Reino Unido, França, Espanha e Resto da Europa], Ásia-Pacífico [Índia, China, Japão, Nova Zelândia, Austrália e Resto da Ásia-Pacífico], América Latina [Brasil, México e Resto da América Latina], Oriente Médio e África.

O relatório oferece previsões e tamanho do mercado em valor (USD) para todos os segmentos acima.

| Engenharia de Projetos e Instalação |

| Serviços de Comissionamento e Inicialização |

| Projetos de Modernização / Retrofit |

| Manutenção e Suporte (Corretivo / Preventivo) |

| Monitoramento e Diagnóstico Remoto |

| Gestão de Desempenho de Ativos (APM) |

| Serviços de Consultoria e Avaliação |

| Treinamento e Capacitação da Força de Trabalho |

| Peças de Reposição e Reparos |

| Operações Terceirizadas (O&M) |

| On-premise |

| Nuvem |

| Assinatura de Appliance Edge |

| Sistemas de Controle Distribuído (DCS) |

| Controladores Lógicos Programáveis (PLC) |

| Controle Supervisório e Aquisição de Dados (SCADA) |

| Sistemas de Execução de Manufatura / MOM |

| Controle Avançado de Processos (APC) e Otimização |

| Interface Homem-Máquina (HMI) / Painéis de Operador |

| Sistemas Instrumentados de Segurança (SIS) |

| PCs Industriais e Controladores Edge |

| Plataformas de Análise de IoT Industrial |

| Petróleo e Gás |

| Farmacêutico e Biotecnologia |

| Automotivo e Transporte |

| Alimentos e Bebidas |

| Energia e Utilities |

| Químico e Petroquímico |

| Metais e Mineração |

| Celulose e Papel |

| Água e Saneamento |

| Semicondutores e Eletrônicos |

| Outros Setores Discretos e de Processo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| ASEAN | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Tipo de Serviço | Engenharia de Projetos e Instalação | ||

| Serviços de Comissionamento e Inicialização | |||

| Projetos de Modernização / Retrofit | |||

| Manutenção e Suporte (Corretivo / Preventivo) | |||

| Monitoramento e Diagnóstico Remoto | |||

| Gestão de Desempenho de Ativos (APM) | |||

| Serviços de Consultoria e Avaliação | |||

| Treinamento e Capacitação da Força de Trabalho | |||

| Peças de Reposição e Reparos | |||

| Operações Terceirizadas (O&M) | |||

| Por Modelo de Entrega | On-premise | ||

| Nuvem | |||

| Assinatura de Appliance Edge | |||

| Por Camada de Automação | Sistemas de Controle Distribuído (DCS) | ||

| Controladores Lógicos Programáveis (PLC) | |||

| Controle Supervisório e Aquisição de Dados (SCADA) | |||

| Sistemas de Execução de Manufatura / MOM | |||

| Controle Avançado de Processos (APC) e Otimização | |||

| Interface Homem-Máquina (HMI) / Painéis de Operador | |||

| Sistemas Instrumentados de Segurança (SIS) | |||

| PCs Industriais e Controladores Edge | |||

| Plataformas de Análise de IoT Industrial | |||

| Por Setor do Usuário Final | Petróleo e Gás | ||

| Farmacêutico e Biotecnologia | |||

| Automotivo e Transporte | |||

| Alimentos e Bebidas | |||

| Energia e Utilities | |||

| Químico e Petroquímico | |||

| Metais e Mineração | |||

| Celulose e Papel | |||

| Água e Saneamento | |||

| Semicondutores e Eletrônicos | |||

| Outros Setores Discretos e de Processo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| ASEAN | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de automação industrial?

O mercado foi avaliado em USD 187,49 bilhões em 2026.

Com que velocidade o mercado de serviços de automação industrial crescerá até 2031?

Está previsto para expandir a uma CAGR de 12,58%, atingindo USD 339,18 bilhões até 2031.

Qual região lidera o mercado de serviços de automação industrial?

A Ásia-Pacífico deteve 42,02% da receita de 2025 e deve crescer a uma CAGR de 13,46%.

Qual segmento de serviço está crescendo mais rapidamente?

A Manutenção Preditiva como Serviço está projetada para registrar uma CAGR de 13,92% até 2031.

Por que os controladores edge-AI estão ganhando espaço?

Eles permitem tomada de decisão em tempo real no nível da máquina e estão previstos para crescer 14,88% ao ano.

Quem são os principais players em serviços de automação industrial?

ABB, Siemens, Schneider Electric, Rockwell Automation, Yokogawa e Emerson dominam, enquanto empresas mais novas centradas em IA estão emergindo rapidamente.

Página atualizada pela última vez em: