Tamanho e Participação do Mercado de Software de Gestão de Restaurantes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

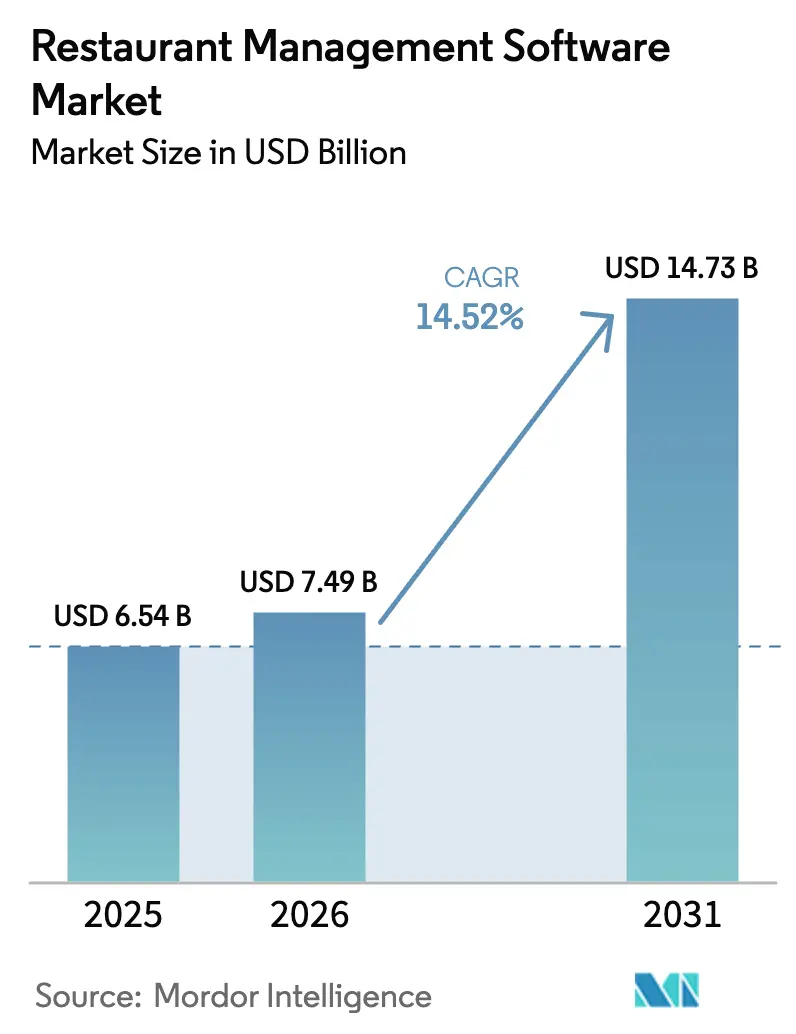

| Tamanho do Mercado (2026) | 7.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Restaurantes por Mordor Intelligence

O tamanho do mercado de software de gestão de restaurantes foi avaliado em USD 6,54 bilhões em 2025 e estima-se que cresça de USD 7,49 bilhões em 2026 para atingir USD 14,73 bilhões até 2031, a uma CAGR de 14,52% durante o período de previsão (2026-2031). A maior demanda por infraestrutura com prioridade para a nuvem, o rápido crescimento dos pedidos omnicanal e as crescentes pressões sobre os custos de mão de obra aceleraram a adoção. Os fornecedores ampliaram as funcionalidades de front-end e back-office por meio de ecossistemas de API aberta, permitindo que os operadores componham pilhas tecnológicas personalizadas sem grandes investimentos iniciais. Ao mesmo tempo, os módulos de análise deixaram de ser complementos opcionais para se tornarem critérios centrais de compra, à medida que os restaurantes buscavam insights preditivos para proteger as margens em um ambiente de inflação de custos. A intensidade competitiva aumentou em torno da profundidade da integração com entregas, da amplitude da automação de fluxos de trabalho e das garantias de segurança de dados, especialmente para redes empresariais que operam portfólios de múltiplas marcas. As parcerias estratégicas entre empresas de PDV, pagamentos e logística de última milha criaram caminhos adicionais de entrada no mercado para especialistas de melhor desempenho.

Principais Conclusões do Relatório

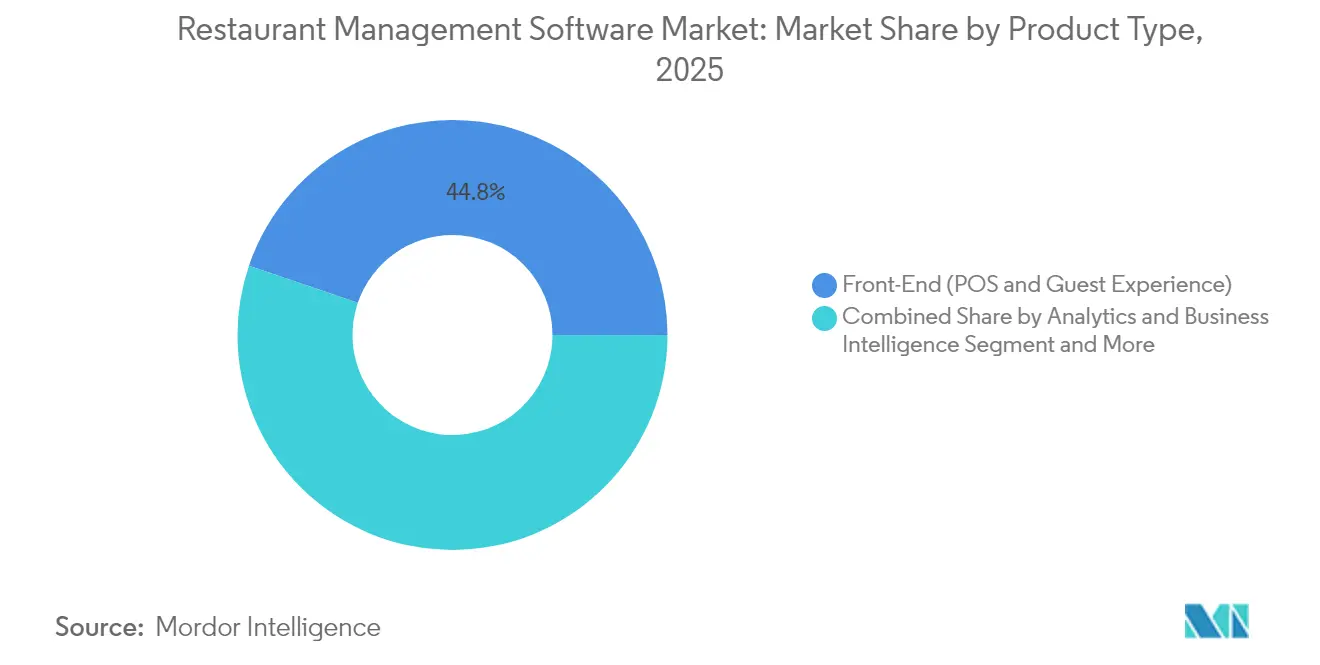

- Por categoria de produto, as soluções de PDV de front-end e experiência do hóspede lideraram com uma participação de receita de 44,78% em 2025, enquanto a análise e inteligência de negócios deve expandir a uma CAGR de 17,25% até 2031.

- Por modelo de implantação, a nuvem capturou 60,87% da participação do mercado de software de gestão de restaurantes em 2025 e continua crescendo a uma CAGR de 14,94% até 2031.

- Por formato de restaurante, os restaurantes de serviço rápido detinham 37,86% da participação do tamanho do mercado de software de gestão de restaurantes em 2025, enquanto as cozinhas virtuais e marcas virtuais estão no caminho certo para uma CAGR de 18,58% no mesmo horizonte.

- Por tamanho do usuário final, as redes empresariais com mais de 100 unidades responderam por 39,92% da receita de 2025, mas as pequenas redes com 2 a 20 unidades apresentam a CAGR mais rápida de 15,78% até 2031.

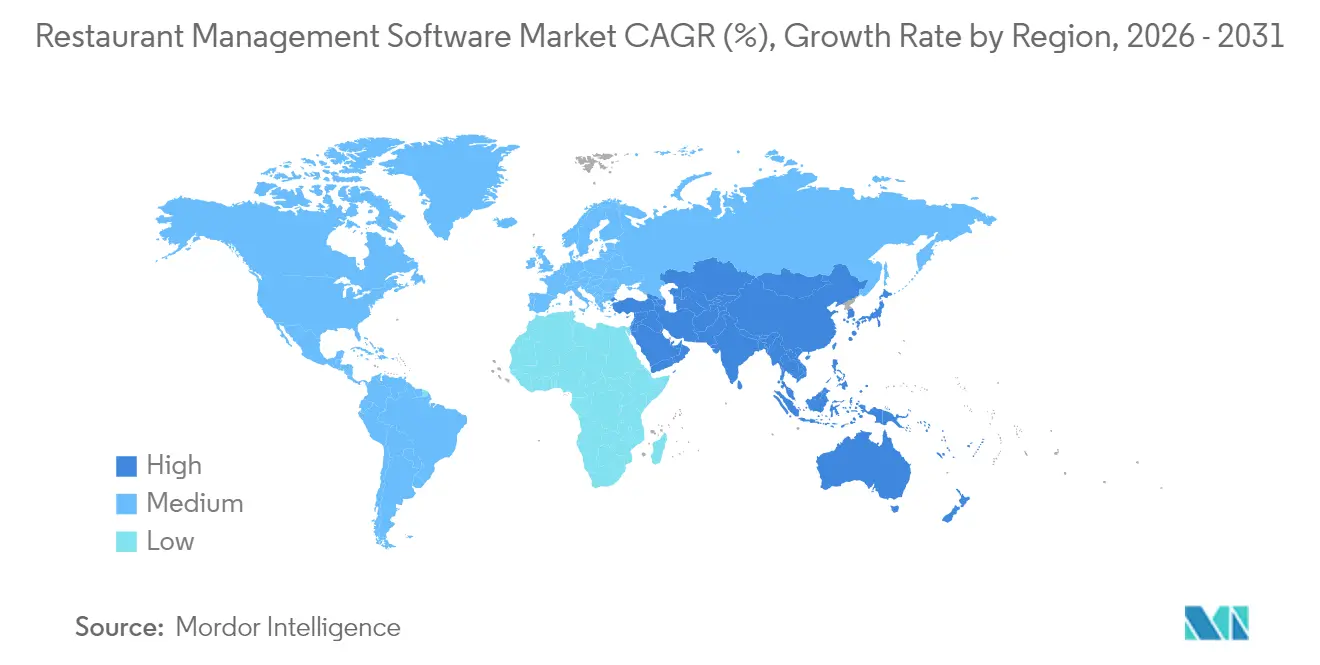

- Por geografia, a Ásia-Pacífico comandou uma participação de 42,12% em 2025 e deve registrar uma CAGR de 16,24% até 2031, bem à frente do ritmo de expansão maduro da América do Norte.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Gestão de Restaurantes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Proliferação de redes de QSR e fast-casual | +3.7% | Global, com APAC e América Latina liderando | Médio prazo (2 a 4 anos) |

| Adoção rápida de modelos de precificação SaaS baseados em nuvem | +2.9% | Global, acelerado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento dos pedidos omnicanal e integrações de entrega | +2.7% | Global, com mercados urbanos priorizados | Curto prazo (≤ 2 anos) |

| Aumento dos custos de mão de obra impulsionando a automação de fluxos de trabalho | + 2.2% | América do Norte e Europa como núcleo, expandindo para APAC | Médio prazo (2 a 4 anos) |

| Rastreabilidade de alimentos em tempo real orientada por conformidade (FSMA 204) | +1.8% | Estados Unidos, com repercussão para operadores focados em exportação | Longo prazo (≥ 4 anos) |

| Ecossistemas de API aberta que permitem pilhas tecnológicas compostas | + 1.5% | Global, com mercados voltados para tecnologia liderando | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de redes de QSR e fast-casual

Os operadores de franquias continuaram a adicionar unidades em economias emergentes e desenvolvidas, padronizando as pilhas tecnológicas para garantir experiências uniformes aos hóspedes e conformidade regulatória. Somente a Toast adicionou 8.000 novos pontos de venda de QSR no segundo trimestre de 2024, cada um exigindo uma implantação completa de PDV em nuvem.[1]Toast, "Toast Anuncia Resultados Financeiros do Segundo Trimestre de 2024," toasttab.com Os contratos de franquia frequentemente exigem menus e preços gerenciados centralmente, criando fluxos de receita recorrentes para os fornecedores. As implantações hospedadas na nuvem eliminaram as barreiras de despesas de capital para os franqueados, acelerando o cronograma de adoção do mercado de software de gestão de restaurantes. Os operadores internacionais de QSR seguiram o mesmo modelo, multiplicando a demanda por interfaces multilíngues e impressoras fiscais compatíveis com as regulamentações tributárias na APAC e na América Latina.

Adoção rápida de modelos de precificação SaaS baseados em nuvem

A precificação por assinatura converteu investimentos em licenças únicas em mensalidades gerenciáveis que se adequam aos ciclos de fluxo de caixa dos restaurantes. A MenuSifu destacou como os operadores podem enviar atualizações instantâneas de cardápio e promoções para todos os sites a partir de um único portal, evitando atrasos na aplicação de patches locais. A redução do risco de atualização, os recursos automáticos de conformidade e o licenciamento de assentos com pagamento conforme o crescimento abriram o mercado de software de gestão de restaurantes para independentes de site único e pequenas redes. Os fornecedores se beneficiam de receitas previsíveis e maior valor vitalício, levando a uma concorrência intensificada em torno de recursos de redução de rotatividade, como análises integradas e ferramentas de fidelidade.

Aumento dos pedidos omnicanal e integrações de entrega

As vendas por entrega, retirada e quiosque atingiram quase metade do total de transações de restaurantes, pressionando os operadores a sincronizar inventário, preços e dados dos hóspedes em tempo real. As camadas unificadas de gerenciamento de pedidos mediaram o tráfego de sites diretos, aplicativos móveis e agregadores de terceiros, evitando incompatibilidades de cardápio que geram rotatividade de clientes. Os fornecedores com APIs abertas ganharam vantagem competitiva à medida que os restaurantes buscavam evitar a gestão de múltiplos contratos de middleware avulsos. A mudança consolidou a certificação de parceiros de entrega como um critério de compra fundamental no mercado de software de gestão de restaurantes.

Aumento dos custos de mão de obra impulsionando a automação de fluxos de trabalho

Os custos de substituição de funcionários de restaurantes subiram para USD 1.056 para posições de frente de casa e USD 1.491 para posições de fundo de casa em 2025. Os operadores recorreram ao agendamento assistido por inteligência artificial, listas de preparação digitais e quiosques de autoatendimento para otimizar os orçamentos de mão de obra. Os fornecedores integraram sistemas de exibição de cozinha com temporizadores de tarefas e alertas de voz, reduzindo erros no roteamento de pedidos. Os módulos de back-office agora reconciliam faturas automaticamente e sinalizam variações de custos, liberando os gerentes para funções voltadas ao cliente e reforçando o impulso por trás do mercado de software de gestão de restaurantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de talentos qualificados para implementação | -1.2% | Global, aguda em mercados especializados | Médio prazo (2 a 4 anos) |

| Alto custo de migração de sistemas legados | -0.9% | América do Norte e Europa, operadores estabelecidos | Curto prazo (≤ 2 anos) |

| Aumento de incidentes de cibersegurança/ransomware | -0.7% | Global, com alvos de alto perfil priorizados | Curto prazo (≤ 2 anos) |

| Mandatos fragmentados de conformidade fiscal por região | -0.6% | Global, variando conforme a complexidade regulatória | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de talentos qualificados para implementação

A demanda por integradores de PDV certificados superou a oferta, atrasando as implantações empresariais e inflacionando o custo total de propriedade. Os fornecedores investiram em scripts de provisionamento automático e conectores de baixo código para reduzir a dependência de pessoal escasso. Os programas de certificação e os marketplaces de parceiros tornaram-se diferenciais, embora as lacunas de talentos persistissem em regiões com rápida expansão do mercado de software de gestão de restaurantes.

Alto custo de migração de sistemas legados

Os operadores de serviço completo com cardápios complexos hesitaram em substituir servidores locais antigos porque a conversão de dados, o retreinamento de funcionários e o risco de tempo de inatividade podem ultrapassar USD 100.000 por implantação em grupo. Os fornecedores responderam com capacidades de execução dupla que espelham os dados entre as pilhas antiga e nova até a transição. Mesmo assim, a relutância entre as redes estabelecidas modera o ritmo de penetração de curto prazo do mercado de software de gestão de restaurantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Análise Impulsiona a Inteligência de Restaurantes de Próxima Geração

O conjunto de análise e inteligência de negócios registrou a CAGR mais rápida de 17,25% até 2031, embora os módulos de PDV de front-end e experiência do hóspede tenham mantido uma participação de 44,78% em 2025. O tamanho do mercado de software de gestão de restaurantes para soluções de análise deve aumentar de USD 1,42 bilhão em 2025 para USD 3,68 bilhões até 2031, representando quase um quarto dos novos gastos. Os operadores estão cada vez mais dependendo de painéis preditivos que vinculam as vendas por item aos cronogramas de mão de obra e pedidos de compras, resultando em reduções de um único dígito baixo nas taxas de desperdício. Os fornecedores consolidaram soluções pontuais em plataformas integradas, permitindo que os dados dos sistemas de exibição de cozinha alimentem modelos de demanda de aprendizado de máquina sem taxas de middleware.

As ferramentas integradas de operações de back-end, inventário, compras e portais de fornecedores cresceram de forma constante à medida que os restaurantes enfrentavam a volatilidade dos preços de commodities. Os complementos de gestão de força de trabalho e folha de pagamento migraram para o pacote principal porque o agendamento automatizado reduziu os custos de horas extras em dois dígitos. A Lightspeed Commerce expandiu seu conjunto de conectores de folha de pagamento em 2024, permitindo que os operadores processem contracheques em conformidade sem exportar arquivos CSV. A tendência de convergência posiciona a análise como o centro nervoso que orquestra os fluxos de dados entre os módulos, criando um impulso de venda cruzada que amplifica a receita geral do mercado de software de gestão de restaurantes.

Por Modelo de Implantação: A Infraestrutura em Nuvem Domina a Evolução do Mercado

As soluções em nuvem responderam por 60,87% da receita em 2025 e estão crescendo a uma CAGR de 14,94%, superando em muito as pilhas híbridas e locais. A diferença de participação no mercado de software de gestão de restaurantes se ampliou à medida que os operadores de múltiplas unidades priorizaram o acesso a qualquer hora e em qualquer lugar para atualizações de cardápio e promoções. Os patches de firmware de PDV agora são implantados durante a noite com zero tempo de inatividade, eliminando visitas caras às lojas. A Comcast Business destacou como o PDV em nuvem pode redirecionar pedidos para cozinhas alternativas durante interrupções de rede, protegendo a receita mesmo durante interrupções localizadas.

Os modelos híbridos persistem onde a redundância offline e as impressoras fiscais locais são obrigatórias, particularmente em mercados que exigem uploads de recibos fiscais em tempo real. Os resistentes ao modelo local geralmente incluem locais de entretenimento de alto volume com redes de quiosques proprietárias. No entanto, mesmo esses operadores adotaram painéis de relatórios hospedados na nuvem que extraem instantâneos de vendas criptografados durante a noite. Consequentemente, a curva de migração do mercado de software de gestão de restaurantes permanece assimétrica, com a adoção de nuvem pura aumentando em novas construções enquanto os ciclos de retrofit avançam gradualmente.

Por Formato de Restaurante: As Cozinhas Virtuais Reformulam os Requisitos Tecnológicos

As cozinhas virtuais e marcas virtuais registraram uma CAGR de 18,58%, impulsionadas pela economia com prioridade para entrega. Esses formatos exigem roteamento de pedidos de múltiplas marcas, filas de produção de disparo automático e rastreamento de coleta por entregadores — capacidades que os PDVs legados para refeições no local raramente suportam. Os fornecedores responderam com módulos compostos que criam cardápios virtuais específicos de marca em minutos. Os restaurantes de serviço rápido ainda dominaram 37,86% dos gastos de 2025 graças ao alto volume de transações, mas eles também incorporaram camadas de orquestração de entrega para unificar os canais de refeições no local, drive-thru e terceiros. O tamanho do mercado de software de gestão de restaurantes para conjuntos específicos de cozinhas virtuais deve triplicar até 2031, auxiliado por agregadores de franquias que sublocam pods de cozinha para múltiplos criadores.

Os estabelecimentos de serviço completo integraram aplicativos de reserva, lista de espera e pagamento na mesa para aumentar a rotatividade de assentos. Os operadores de catering demandaram planejamento de produção em lote e links de faturamento de eventos, enquanto bares e casas noturnas apostaram em prompts de verificação de idade e medidores de inventário em nível de barril. A 365 Retail Markets lançou um módulo de gestão de cozinha em 2025 voltado para comissárias de alto volume, refletindo roteiros de produtos específicos para segmentos verticais.

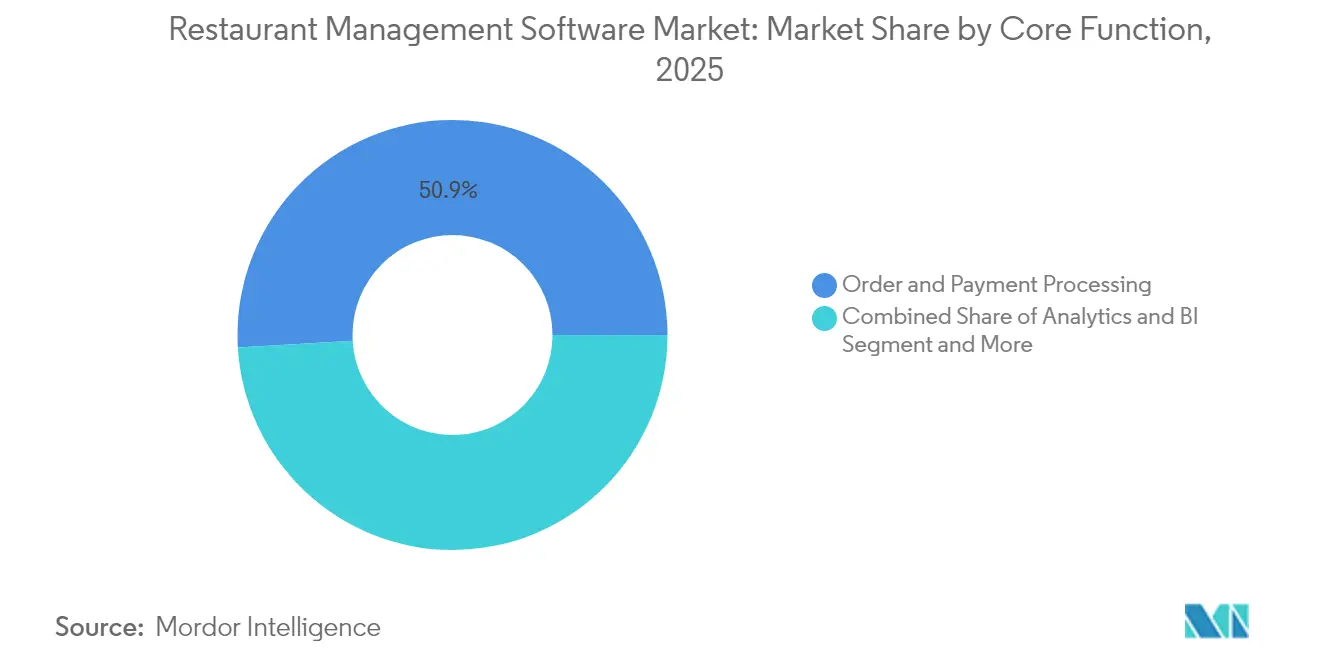

Por Função Principal: A Dominância do Processamento de Pedidos Enfrenta o Desafio da Análise

O processamento de pedidos e pagamentos reteve uma fatia de 50,92% da receita de 2025, tornando-o o ponto de entrada para qualquer avaliação séria de fornecedores. No entanto, o impulso de venda cruzada entre módulos residiu nos painéis de inteligência de negócios, espelhando a necessidade dos operadores por dados acionáveis. As ferramentas de inventário e cadeia de suprimentos se entrelaçaram com monitores de custo de alimentos em nível de receita, gerando gatilhos de reordenação automática que reduzem o desperdício. Os mecanismos de CRM e fidelidade capturaram as preferências dos hóspedes independentemente do canal, informando promoções impulsionadas por inteligência artificial. A Toast agrupou uma vitrine digital e um conjunto de marketing em 2025, permitindo que os independentes executem jornadas de e-mail e campanhas de SMS sem agências externas. Como resultado, o centro de gravidade dentro do mercado de software de gestão de restaurantes se deslocou da eficiência transacional para a otimização do valor vitalício.

Por Tamanho do Usuário Final: Pequenas Redes Impulsionam a Democratização da Tecnologia

Os grupos empresariais com mais de 100 unidades ainda geraram 39,92% da receita durante 2025, mas o crescimento da adoção foi mais forte entre as redes de 2 a 20 unidades. O faturamento por SaaS permitiu que operadores menores acessassem análises de nível empresarial por mensalidades de dois dígitos em vez de despesas de capital de seis dígitos. A Block Inc. apontou um aumento de 13% no volume de pagamentos de alimentos e bebidas no quarto trimestre de 2024, atribuindo os ganhos em parte a redes menores que migraram para PDV em nuvem. A expansão do tamanho do mercado de software de gestão de restaurantes dentro dessa faixa sinaliza democratização: o que antes exigia uma equipe de TI dedicada agora é configurado por meio de assistentes de navegador em menos de uma hora.

Os grupos de médio porte expandiram-se internacionalmente, pressionando os fornecedores por recibos em vários idiomas e jurisdições fiscais em um único locatário. Os independentes de site único adquiriram pacotes simplificados que incorporam processamento de cartão, folha de pagamento e fidelidade básica. Os fornecedores que visam a faixa de longa cauda focaram em fluxos de integração baseados em modelos, suporte por chat de inteligência artificial e plug-ins de marketplace para contabilidade e entrega. Consequentemente, as curvas de valor vitalício começaram a se nivelar entre as classes de tamanho à medida que os recursos de mitigação de rotatividade amadureceram.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de software de gestão de restaurantes com uma participação de 42,12% em 2025, impulsionada pelos booms de franquias de QSR na China, Índia e Sudeste Asiático. A CAGR de 16,24% da região decorre do comportamento do consumidor com prioridade para dispositivos móveis, incentivos governamentais para pagamentos sem dinheiro e uma base tecnológica greenfield que favorece a adoção acelerada da nuvem. Agregadores domésticos como Meituan e Zomato demandaram integrações profundas de API, pressionando os fornecedores a localizar os fluxos de captura de pedidos. O Japão e a Coreia do Sul serviram como adotantes iniciais de robôs para transporte de alimentos e automação de cozinha, frequentemente pilotando recursos que posteriormente foram escalados em toda a região.

A América do Norte detinha uma participação significativa, mas madura, concentrando os gastos em módulos de análise, automação e rastreabilidade FSMA-204. Os Estados Unidos exigiram a proveniência de ingredientes de ponta a ponta, incentivando os operadores a adotar plataformas com rastreamento de lotes integrado e fluxos de trabalho de recall. As redes canadenses adotaram a impressão de recibos bilíngues e mecanismos de imposto sobre vendas interprovinciais, enquanto os franqueados mexicanos, como o Corporativo GES operando o Burger King, migraram para o PDV em nuvem da Oracle no início de 2025 para simplificar as auditorias.

A Europa registrou ganhos constantes apesar da fragmentação regulatória. A Alemanha e o Reino Unido lideraram as contagens de transição para a nuvem, auxiliadas por conectores de relatórios de IVA em tempo real. Os mercados do sul enfatizaram o pagamento integrado via QR na mesa para lidar com leis salariais rígidas. As redes da Europa Oriental adotaram pilhas de nuvem completas durante expansões greenfield, contornando salas de servidores legados. A conformidade com o RGPD permaneceu um critério de aprovação, obrigando os fornecedores a oferecer opções de hospedagem regional dentro do Espaço Econômico Europeu. Em conjunto, essas dinâmicas reforçam uma demanda globalmente diversa, mas convergente, em todo o mercado de software de gestão de restaurantes.

Cenário Competitivo

O mercado apresentou fragmentação moderada. A Toast garantiu forte posicionamento entre os operadores de fast-casual e QSR por meio de painéis em nuvem fáceis de usar e um vibrante marketplace de parceiros, enquanto a Oracle e a NCR mantiveram posições em redes empresariais de serviço de mesa que exigem contratos de suporte global. A NCR Voyix foi reconhecida como líder de segmento nas avaliações do IDC MarketScape durante 2025, destacando o impulso nos conjuntos omnicanal de hospitalidade. [3]NCR Voyix, "Líder nas Avaliações do IDC MarketScape," csimarket.com A Lightspeed, a Block (Square) e a Clover perseguiram clientes independentes e de micro-redes com pagamentos e folha de pagamento agrupados.

A abertura de API tornou-se o novo campo de batalha, pois os restaurantes preferiram menos fornecedores capazes de interoperar com ferramentas de entrega, contabilidade e força de trabalho prontas para uso. Os fornecedores integraram monitoramento de desperdício por visão computacional, dispensadores robóticos de bebidas e prompts de venda adicional por inteligência artificial para ampliar suas vantagens competitivas. A atividade de aquisições se intensificou: a Toast incorporou a xtraCHEF à sua plataforma em março de 2025 para adicionar automação de contas a pagar. Enquanto isso, integradores de sistemas globais formaram alianças com fornecedores de PDV para resolver escassez de talentos qualificados.

A concorrência de preços suavizou no mercado médio superior, onde a complexidade de múltiplos sites superou as taxas de assinatura. Em vez disso, os fornecedores agruparam módulos de valor agregado a custo marginal, buscando uma receita média por unidade mais estável. Os contratos baseados em resultados vincularam os níveis de assinatura ao volume de transações ou ao volume bruto de pagamentos, alinhando os incentivos. As credenciais de cibersegurança SOC 2, PCI DSS e ISO 27001 emergiram como requisitos obrigatórios, dado o temor de ransomware na hospitalidade. No geral, a diferenciação dos fornecedores dependeu da profundidade do produto, do alcance do serviço e dos ecossistemas de parceria, moldando um mercado de software de gestão de restaurantes dinâmico, mas em consolidação.

Líderes do Setor de Software de Gestão de Restaurantes

Toast, Inc.

Block, Inc. (Square for Restaurants)

NCR Corporation

Oracle Corporation (MICROS)

Lightspeed Commerce Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Toast lançou a Vitrine Digital e os Conjuntos de Marketing com orquestração de e-mail por inteligência artificial e recomendações personalizadas de venda adicional

- Março de 2025: A Toast adquiriu a xtraCHEF para incorporar automação de contas a pagar e rastreamento de custos em nível de receita

- Fevereiro de 2025: A Block Inc. reportou crescimento de 12% no lucro bruto e aumento de 13% no volume de pagamentos de alimentos e bebidas, sublinhando a expansão do ecossistema

- Janeiro de 2025: O Corporativo GES implantou o PDV em nuvem Oracle MICROS Simphony nas unidades do Burger King e Church's Texas Chicken no México

Escopo do Relatório Global do Mercado de Software de Gestão de Restaurantes

O software de gestão de restaurantes é um conjunto holístico de aplicações e ferramentas desenvolvido para simplificar e automatizar diversas facetas das operações de restaurantes. Ao consolidar múltiplas funcionalidades em uma plataforma unificada, oferece um sistema centralizado que não apenas gerencia as operações, mas também aumenta a eficiência e a produtividade geral. Normalmente, o software de gestão de restaurantes amalgama diversas soluções de software em um sistema singular e coeso, seja de forma nativa ou por meio de integração perfeita com outras plataformas.

O mercado de software de gestão de restaurantes é segmentado por tipo (software de front-end, contabilidade e fluxo de caixa, gestão de compras e inventário, gestão de mesas e entregas, folha de pagamento e agendamento de funcionários, outros), implantação (local, nuvem) e região (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Front-End (PDV e Experiência do Hóspede) |

| Operações de Back-End (Inventário e Compras) |

| Análise e Relatórios |

| Gestão de Força de Trabalho e Folha de Pagamento |

| Conjuntos Integrados Tudo-em-Um |

| Nuvem |

| Local / Auto-Hospedado |

| Híbrido |

| Restaurantes de Serviço Rápido (QSR) |

| Restaurantes Fast-Casual |

| Restaurantes de Serviço Completo (FSR) |

| Cozinhas Virtuais / Marcas Virtuais |

| Catering e Banquetes |

| Bares e Casas Noturnas |

| Processamento de Pedidos e Pagamentos |

| Inventário e Cadeia de Suprimentos |

| CRM e Fidelidade |

| Gestão de Reservas e Mesas |

| Análise e Inteligência de Negócios |

| Independente de Site Único |

| Pequena Rede (2 a 20 unidades) |

| Rede de Médio Porte (21 a 100 unidades) |

| Rede Empresarial (mais de 100 unidades) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Front-End (PDV e Experiência do Hóspede) | ||

| Operações de Back-End (Inventário e Compras) | |||

| Análise e Relatórios | |||

| Gestão de Força de Trabalho e Folha de Pagamento | |||

| Conjuntos Integrados Tudo-em-Um | |||

| Por Modelo de Implantação | Nuvem | ||

| Local / Auto-Hospedado | |||

| Híbrido | |||

| Por Formato de Restaurante | Restaurantes de Serviço Rápido (QSR) | ||

| Restaurantes Fast-Casual | |||

| Restaurantes de Serviço Completo (FSR) | |||

| Cozinhas Virtuais / Marcas Virtuais | |||

| Catering e Banquetes | |||

| Bares e Casas Noturnas | |||

| Por Função Principal | Processamento de Pedidos e Pagamentos | ||

| Inventário e Cadeia de Suprimentos | |||

| CRM e Fidelidade | |||

| Gestão de Reservas e Mesas | |||

| Análise e Inteligência de Negócios | |||

| Por Tamanho do Usuário Final | Independente de Site Único | ||

| Pequena Rede (2 a 20 unidades) | |||

| Rede de Médio Porte (21 a 100 unidades) | |||

| Rede Empresarial (mais de 100 unidades) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de software de gestão de restaurantes até 2031?

Espera-se que o mercado atinja USD 14,73 bilhões até 2031, crescendo a uma CAGR de 14,52%.

Qual região lidera o mercado de software de gestão de restaurantes?

A Ásia-Pacífico detinha uma participação de 42,12% em 2025 e está no caminho certo para uma CAGR de 16,24% até 2031.

Por que os módulos de análise estão ganhando força?

Os restaurantes buscam insights preditivos para otimização de cardápio, mão de obra e inventário, impulsionando uma CAGR de 17,25% nos gastos com análise e inteligência de negócios.

Qual é a velocidade de crescimento da implantação em nuvem?

As soluções em nuvem representam 60,87% da receita de 2025 e estão expandindo a uma CAGR de 14,94% à medida que os operadores preferem plataformas escaláveis e gerenciadas remotamente.

Qual formato de restaurante está expandindo mais rapidamente nos gastos com software?

As cozinhas virtuais e marcas virtuais apresentam uma CAGR de 18,58% porque os modelos com prioridade para entrega necessitam de capacidades especializadas de orquestração.

Qual é a principal barreira à migração de software para os operadores estabelecidos?

Os altos custos de migração de sistemas legados — abrangendo conversão de dados, retreinamento de funcionários e risco de tempo de inatividade — permanecem a principal restrição, reduzindo o crescimento em um estimado de 0,9% na CAGR geral.

Página atualizada pela última vez em: