Tamanho e Participação do Mercado de Fábricas Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

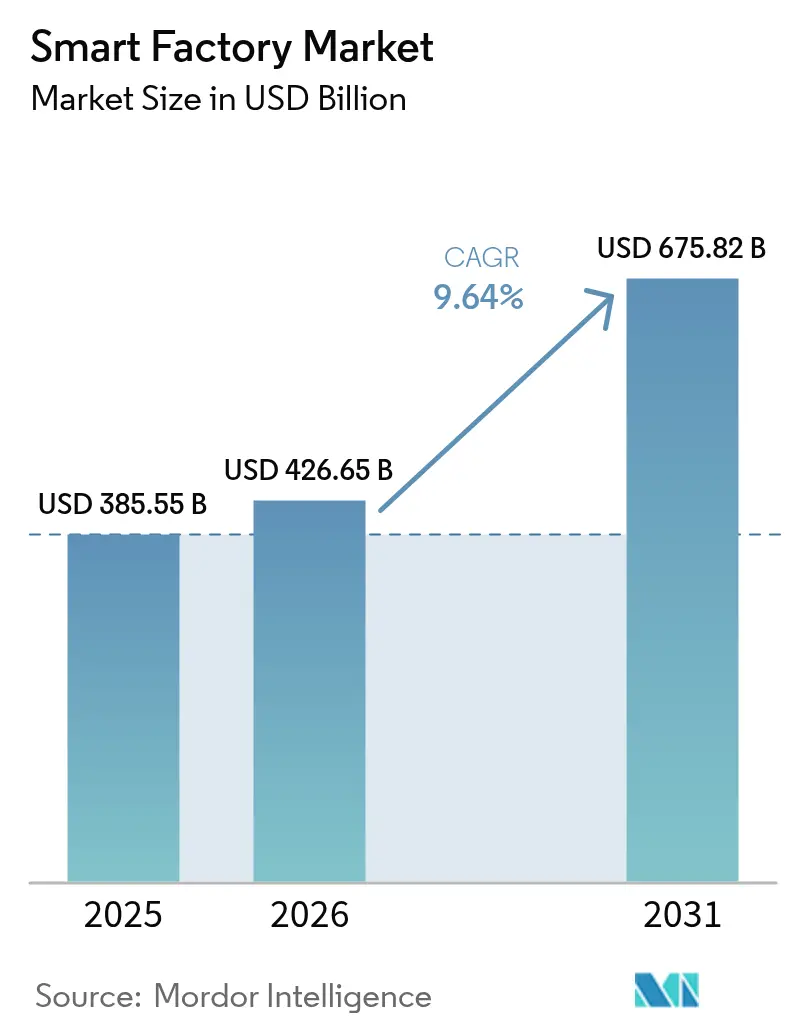

| Tamanho do Mercado (2026) | 426.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 675.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.64% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fábricas Inteligentes por Mordor Intelligence

O tamanho do mercado de fábricas inteligentes foi avaliado em USD 385,55 bilhões em 2025 e estima-se que cresça de USD 426,66 bilhões em 2026 para atingir USD 675,82 bilhões até 2031, a uma CAGR de 9,64% durante o período de previsão 2026-2031. A crescente adoção da Internet Industrial das Coisas está interligando máquinas antes isoladas em estruturas de dados unificadas, acelerando a manutenção preditiva e encurtando os ciclos de retorno do investimento. Os incentivos governamentais na Ásia-Pacífico e no Oriente Médio estão reduzindo o risco de capital, enquanto as tarifas de fronteira de carbono na Europa obrigam as fábricas a documentar a eficiência energética, impulsionando os investimentos em análise de dados. Os chips de inteligência artificial de borda agora fornecem inferência em milissegundos na linha de produção, transferindo a lógica de controle de qualidade da nuvem para o chão de fábrica. A intensificação da atividade competitiva é evidente à medida que os incumbentes de automação adquirem startups de software para ampliar seus portfólios, enquanto os gêmeos digitais de código aberto reduzem o custo de integração para fabricantes de médio porte.

Principais Conclusões do Relatório

- Por tipo de produto, a robótica industrial liderou com 28,41% de participação na receita em 2025, enquanto os robôs colaborativos avançam a uma CAGR de 10,27% até 2031.

- Por tecnologia, os sistemas de execução de manufatura capturaram 24,18% dos gastos em 2025, enquanto as plataformas de análise avançada e inteligência artificial estão se expandindo a uma CAGR de 10,31% até 2031.

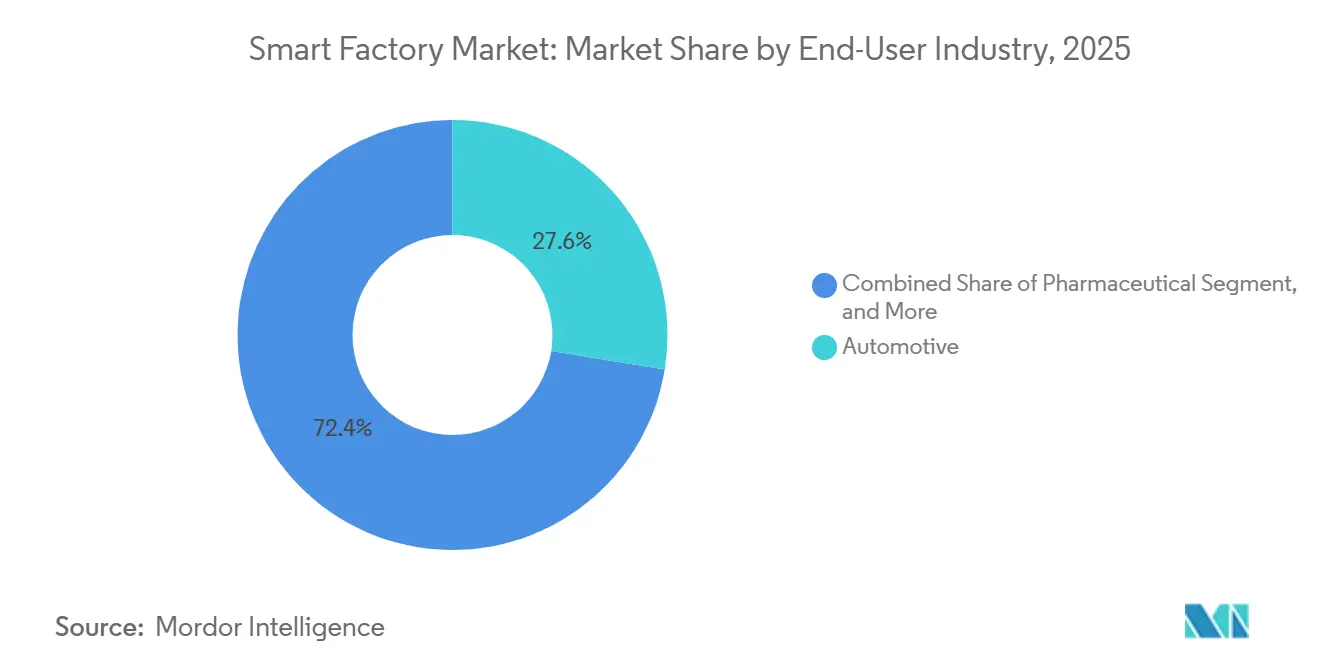

- Por setor do usuário final, o automotivo respondeu por 27,56% da demanda em 2025, mas os produtos farmacêuticos representam a trajetória mais rápida com uma CAGR de 9,91% no período 2026-2031.

- Por modelo de implantação, as arquiteturas locais retiveram 61,40% de participação em 2025, mas os modelos baseados em nuvem estão progredindo a uma CAGR de 9,81% até 2031.

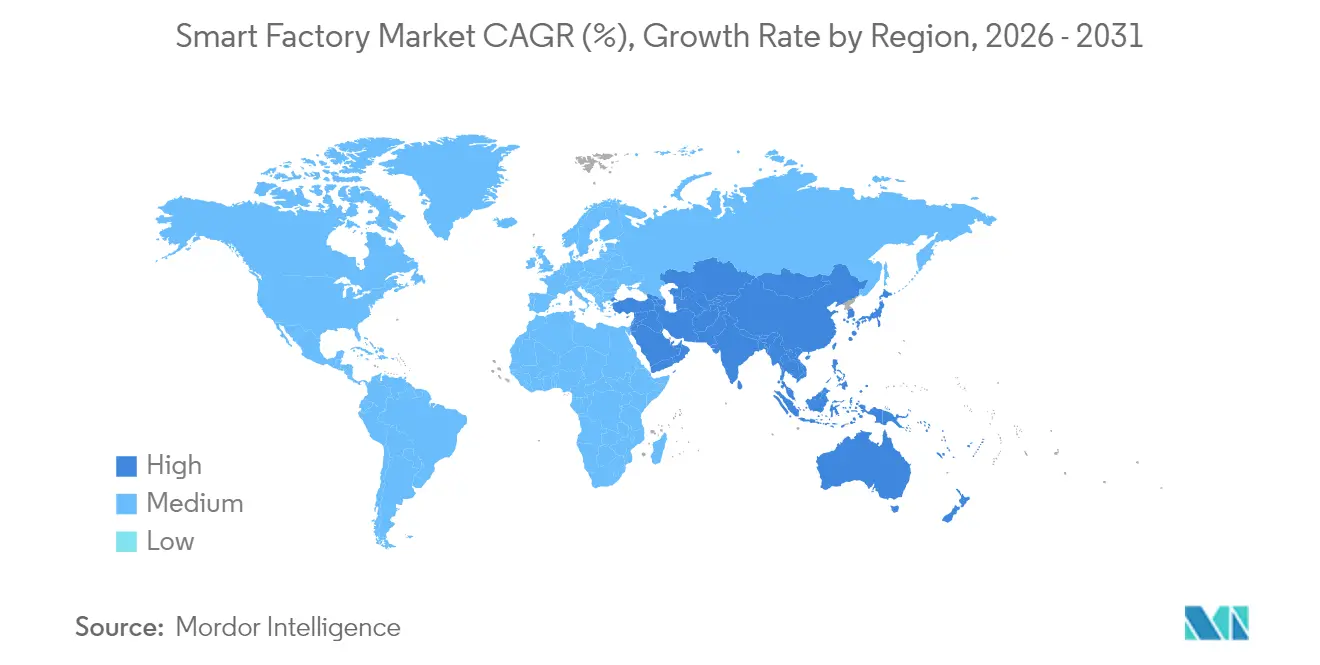

- Por geografia, a Ásia-Pacífico comandou 43,19% da receita de 2025, enquanto o Oriente Médio está projetado para crescer a uma CAGR de 9,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fábricas Inteligentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Adoção de Plataformas de Internet Industrial das Coisas | +2.10% | Global, com concentração na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Demanda por Otimização Energética de Ponta a Ponta | +1.80% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescentes Incentivos Governamentais para a Manufatura Inteligente | +1.50% | Ásia-Pacífico, Oriente Médio, América do Norte seletiva | Curto prazo (≤ 2 anos) |

| Chips de Inteligência Artificial de Borda Habilitando Controle de Qualidade em Tempo Real | +1.30% | Global, adoção antecipada em semicondutores e automotivo | Médio prazo (2-4 anos) |

| Gêmeos Digitais de Código Aberto Reduzindo o Custo de Integração | +0.90% | Global, maior adoção na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Criptografia Quântica Segura Aumentando a Confiança dos Fabricantes de Equipamentos Originais | +0.60% | América do Norte e Europa, fase piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de Plataformas de Internet Industrial das Coisas

As plataformas de Internet Industrial das Coisas estão consolidando dados de controladores lógicos programáveis, sistemas supervisórios e camadas de planejamento de recursos empresariais em repositórios únicos. A Siemens conectou mais de 1,2 milhão de ativos em sua nuvem MindSphere em 2025, um salto de 40% em relação a 2024.[1]Siemens AG, "Relatório Anual 2025," siemens.com Os gateways de borda que executam a Arquitetura Unificada OPC sobre redes sensíveis ao tempo agora lidam com latência abaixo de milissegundos, de modo que os algoritmos preditivos podem reduzir o tempo de inatividade não planejado em 25-35%.[2]McKinsey and Company, "Análise de Manufatura Discreta 2025," mckinsey.com O modelo de preços por assinatura também converte despesas de capital em despesas operacionais, ampliando o acesso entre pequenos fabricantes. O resultado é uma base instalada pronta para inteligência artificial, gêmeos digitais e fluxos de trabalho autônomos.

Demanda por Otimização Energética de Ponta a Ponta

A energia representa 15-25% do custo de manufatura em produtos químicos, metais e processamento de alimentos. O Mecanismo de Ajuste de Fronteira de Carbono da União Europeia, em vigor a partir de janeiro de 2026, tributa as importações com alta intensidade de carbono, levando os exportadores a documentar o consumo em quilowatts-hora.[3]Comissão Europeia, "Mecanismo de Ajuste de Fronteira de Carbono," ec.europa.eu Os pilotos da Rockwell Automation reduziram o consumo de eletricidade em 18% em uma fábrica de celulose brasileira durante 2025.[4]Rockwell Automation, "Transcrição da Teleconferência de Resultados do 4º Trimestre de 2025," rockwellautomation.com Os sensores em nível de máquina alimentam mecanismos de análise que reprogramam a produção para aproveitar as tarifas fora do horário de pico e a disponibilidade de energia renovável. Os vínculos de circuito fechado entre os módulos de energia e os sistemas de execução de manufatura ajudam as empresas a atingir as metas de descarbonização enquanto protegem as margens.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX Inicial para Transformação de Instalações Existentes | -1.40% | Global, agudo em instalações legadas da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de Cibersegurança em Redes de Tecnologia Operacional | -1.10% | Global, elevado em setores de infraestrutura crítica | Médio prazo (2-4 anos) |

| Escassez de Talentos Interoperáveis em Tecnologia Operacional e Tecnologia da Informação | -0.80% | América do Norte, Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fornecimento Volátil de Terras Raras para Atuadores de Robótica | -0.60% | Global, fornecimento concentrado na China | Longo prazo (≥ 4 anos) |

| Incerteza Regulatória em Torno da Soberania de Dados Industriais | -0.50% | Europa, China, aplicação seletiva em outras regiões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Incentivos Governamentais para a Manufatura Inteligente

Os programas fiscais de Pequim a Riade compensam o risco de automação. A China reservou CNY 200 bilhões (USD 28 bilhões) para atualizações de manufatura inteligente durante 2024-2026. A Visão 2030 da Arábia Saudita reservou SAR 15 bilhões (USD 4 bilhões) em 2025 para instalações petroquímicas e de mineração, e o esquema de Incentivo Vinculado à Produção da Índia concede descontos de 6-8% em equipamentos de automação. As regras de depreciação acelerada nos Estados Unidos e na Alemanha encurtam os períodos de retorno do investimento para pequenas e médias empresas, elevando as taxas de adoção em segmentos com restrições de capital.

Chips de Inteligência Artificial de Borda Habilitando Controle de Qualidade em Tempo Real

Os processadores Xeon de 4ª geração da Intel integram aceleradores de inferência que executam modelos de visão diretamente nos servidores de fábrica. Os sistemas de aprendizado profundo da Cognex reduziram pela metade as taxas de rejeição falsa de semicondutores em 2025. O aprendizado federado impede que dados sensíveis de processos saiam das instalações, auxiliando a conformidade farmacêutica. A queda do custo por inferência agora torna a detecção de defeitos abaixo de um milímetro viável para produtores de alto volume, comprimindo as taxas de sucata e as reclamações de garantia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Robôs Colaborativos Redefinem as Fronteiras Humano-Máquina

A robótica industrial capturou 28,41% da receita de 2025, conferindo-lhe a maior participação no mercado de fábricas inteligentes entre as categorias de produtos. Os robôs colaborativos, no entanto, estão se expandindo a uma CAGR de 10,27% e estão projetados para capturar uma fatia crescente do tamanho do mercado de fábricas inteligentes até 2031, à medida que as linhas automotivas e farmacêuticas favorecem a automação flexível sem gaiolas de proteção. A Universal Robots reportou um crescimento de 35% ano a ano em robôs colaborativos em pequenas e médias empresas durante 2025.

Entre os dispositivos complementares, os componentes de controle fornecem atuação precisa, e os sensores multimodais criam fluxos de dados em tempo real para monitoramento condicional. Os protocolos com fio, como o EtherCAT, dominam o movimento determinístico, enquanto o 5G suporta plataformas móveis e cenários de modernização. Hardware, software e serviços de integração estão convergindo em ofertas de pilha completa que ampliam o valor do ciclo de vida.

Por Tecnologia: Plataformas de Inteligência Artificial Superam o SCADA Legado em Crescimento

Os sistemas de execução de manufatura responderam por 24,18% dos gastos de 2025, mas as plataformas de análise avançada e inteligência artificial estão crescendo a uma CAGR de 10,31%, indicando uma rápida realocação do tamanho do mercado de fábricas inteligentes em direção a softwares prescritivos. A Nuvem de Manufatura Digital da SAP adicionou mais de 800 clientes em 2025.

Os sistemas de controle distribuído e os controladores lógicos programáveis permanecem indispensáveis para os ciclos em tempo real, mas os controladores de borda que hospedam aplicações em contêineres habilitam cargas de trabalho híbridas. As interfaces de realidade aumentada reduzem o tempo médio de reparo, e os simuladores de gêmeos digitais encurtam os cronogramas de comissionamento. As interfaces de programação de aplicações abertas ditam a rapidez com que novos módulos podem ser implantados, moldando a competitividade.

Por Setor do Usuário Final: A Automação Farmacêutica Acelera no Período Pós-Pandemia

O setor automotivo liderou a demanda com 27,56% da receita de 2025, refletindo as gigafábricas de baterias e as linhas de soldagem de precisão que dependem de robótica. Os produtos farmacêuticos, no entanto, estão projetados para crescer a uma CAGR de 9,91%, à medida que a manufatura contínua e a medicina personalizada exigem automação validada, marcando o crescimento mais rápido dentro do mercado de fábricas inteligentes.

As fábricas de semicondutores apresentam manuseio robótico quase total, enquanto os locais de petróleo e gás instrumentam poços remotos para manutenção preditiva. Os processadores de alimentos e bebidas integram sistemas de visão para verificação de rótulos, e as empresas de mineração implantam transporte autônomo. Cada segmento vertical apresenta requisitos únicos de conformidade e segurança que moldam o design da solução e a receita de serviços.

Por Modelo de Implantação: Arquiteturas Híbridas Conectam Soluções Locais e em Nuvem

As soluções locais retiveram 61,40% da participação no mercado de fábricas inteligentes em 2025 devido a preocupações com latência e soberania, mas as arquiteturas em nuvem ficam apenas ligeiramente atrás em termos de impulso, expandindo-se a uma CAGR de 9,81%. Os padrões híbridos particionam o controle determinístico para a borda, enquanto delegam a análise para nuvens elásticas, reduzindo o custo total de propriedade.

As redes 5G privadas combinam a latência local com a escalabilidade da nuvem, e as estruturas de borda, como o Azure IoT Edge, sincronizam dados durante os horários fora do pico. As preocupações com conectividade e dependência de fornecedores persistem, mas a crescente disponibilidade de gateways robustos e orquestração multinuvem está facilitando a adoção.

Análise Geográfica

A Ásia-Pacífico contribuiu com 43,19% da receita de 2025, tornando-a o maior bloco regional dentro do mercado de fábricas inteligentes. Os subsídios do programa Fabricado na China 2025, os incentivos de robôs colaborativos da Sociedade 5.0 do Japão e as concessões de semicondutores e displays da Coreia do Sul amplificam coletivamente os gastos. Os esquemas de Incentivo Vinculado à Produção da Índia adicionam impulso em eletrônicos e produtos farmacêuticos. A Austrália e a Nova Zelândia aplicam redes de Internet Industrial das Coisas à mineração remota, destacando a amplitude da região.

A América do Norte combina modernizações de instalações existentes com investimentos em veículos elétricos e baterias em novas instalações. A Lei de Chips e Ciência dos Estados Unidos direciona USD 52 bilhões para a automação de semicondutores, e o México emerge como um polo de nearshoring para fornecedores automotivos e aeroespaciais. O Canadá cofinancia projetos aeroespaciais e de mineração que enfatizam a redução de emissões, sublinhando uma inclinação para a sustentabilidade.

A Europa investe na interoperabilidade da Indústria 4.0. A Plataforma Indústria 4.0 da Alemanha publicou padrões abertos em 2025, acelerando a integração de fornecedores. O Reino Unido e a França visam linhas farmacêuticas e aeroespaciais, enquanto a Itália e a Espanha revitalizam plantas de processamento de alimentos. O Oriente Médio, embora menor, é a região de crescimento mais rápido com uma CAGR de 9,96%, sustentado pela Visão Saudita 2030 e pelos incentivos de zonas francas dos Emirados Árabes Unidos. A América do Sul e a África ficam atrás, mas apresentam implantações focadas em automotivo, celulose e mineração.

Panorama regulatório

As implantações de fábricas inteligentes estão cada vez mais moldadas por regimes de conformidade de produtos e software que abrangem segurança funcional, cibersegurança e governança de inteligência artificial. Na União Europeia, a Lei de IA (Regulamento (UE) 2024/1689) introduz obrigações de alto risco para determinados usos industriais de IA, incluindo requisitos relacionados à gestão de riscos, governança de dados, documentação técnica e registro ou rastreabilidade. Essas disposições afetam diretamente a visão de máquina, a análise avançada e a robótica habilitada por IA implantadas nos chãos de fábrica. Paralelamente, a Lei de Resiliência Cibernética (Regulamento (UE) 2024/2847) estabelece requisitos de cibersegurança para produtos com elementos digitais, e o cronograma até 2026, incluindo atividades de notificação de organismos de avaliação de conformidade e obrigações de relato subsequentes, cria prazos de planejamento para fornecedores de controladores, gateways e software industrial.

A conformidade dupla também está aparecendo em torno da robótica industrial e das máquinas colocadas no mercado da UE, onde funções de segurança habilitadas por IA podem criar expectativas sobrepostas entre a governança de IA e os processos de conformidade de máquinas. Fora da Europa, as regras de segurança de dados industriais e tecnologia operacional também estão se tornando mais rígidas. A China alterou sua Lei de Cibersegurança, com mudanças em vigor a partir de 1º de janeiro de 2026, aumentando a exposição por não conformidade e elevando a necessidade de práticas de segurança de sistemas de controle industrial, segmentação e controles de tratamento de dados para fabricantes que operam plantas conectadas na China.

Cenário Competitivo

Os 10 principais fornecedores detinham aproximadamente 45% da receita do mercado de fábricas inteligentes em 2025, indicando uma concentração moderada. Siemens, ABB e Schneider Electric aproveitam suas grandes bases de controladores lógicos programáveis para vender de forma cruzada gêmeos digitais e análises, reforçando a fidelização. Rockwell Automation e Honeywell enfatizam a expertise em processos, diferenciando-se por meio de modelos verticais. Empresas japonesas como Fanuc, Mitsubishi Electric e Keyence dominam a robótica e a detecção em clusters de eletrônicos asiáticos.

Os líderes em visão de máquina, Cognex e Teledyne FLIR, incorporam aprendizado profundo para detecção de defeitos, elevando o valor além do hardware. Os hiperescaladores de nuvem fazem parceria com marcas de automação para injetar a economia de Plataforma como Serviço, enquanto iniciativas de código aberto como o Eclipse Ditto ganham força e diluem as margens proprietárias. Os especialistas em cibersegurança colaboram com fornecedores de controle para fortalecer as camadas de tecnologia operacional, atendendo aos mandatos das seguradoras para segmentação e arquiteturas de confiança zero.

As barreiras de entrada no mercado permanecem altas devido aos requisitos de certificação, segurança e suporte ao ciclo de vida, mas a automação definida por software ameaça o hardware estabelecido. Os fornecedores agora agrupam preços por assinatura, serviços remotos e garantias de resultados, transformando as vendas de hardware de capital em fluxos de receita recorrentes. A corrida se concentra em quem melhor orquestra os dados ao longo do ciclo de vida, desde o design até as operações.

Líderes do Setor de Fábricas Inteligentes

ABB Ltd

Cognex Corporation

Siemens AG

Schneider Electric SE

Yokogawa Electric Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Gatilhos regulatórios e programáticos estão criando espaço em branco para fornecedores que empacotam arquiteturas prontas para conformidade e atualizáveis para locais existentes (brownfield). Os requisitos da Lei de Resiliência Cibernética da UE e da Lei de IA elevam a demanda por hardware e software seguros por design, registro automatizado e rastreabilidade entre OT e TI, o que apoia oportunidades para pilhas de automação definidas por software, controles de acesso baseados em função e projetos de referência pré-validados que reduzem a carga documental para fabricantes que implantam análise avançada, visão de máquina e robótica.

Roteiros nacionais e grandes investimentos em capacidade também estão expandindo a base endereçável para plataformas de fábricas inteligentes e serviços de integração. O Ministério de PMEs e Startups da Coreia do Sul iniciou o desenvolvimento de um Roteiro Tecnológico Estratégico de Manufatura Inteligente para 2026 (visando prioridades para 2027-2029) com o Escritório de Propriedade Intelectual da Coreia, indicando apoio contínuo à modernização orientada para PMEs. No lado da oferta, a eletrificação industrial e as expansões de capacidade de semicondutores estão impulsionando MES, computação de borda e IoT industrial em novos projetos greenfield e de retrofit. A Siemens anunciou uma expansão de 341 milhões de dólares na fabricação de painéis de comutação em Frankfurt e Offenbach, com início da construção em julho de 2026, e a Infineon inaugurou sua Smart Power Fab em Dresden, um investimento de 5 bilhões de euros para expandir a produção de semicondutores de potência, ambos os quais sustentam a demanda por controle de qualidade conectado, otimização de energia e fluxos de trabalho de produção gerenciados digitalmente.

Desenvolvimentos recentes do setor

- Julho de 2026: A Comau adquiriu a Invent Smart Intralogistics Solutions no Brasil, expandindo suas capacidades em tecnologias de armazém e intralogística. A combinação fortalece as ofertas de fábrica inteligente de ponta a ponta ao conectar a automação de produção com o fluxo interno de materiais e as operações de atendimento de pedidos.

- Junho de 2026: A Schneider Electric lançou o Industrial Automation Modernization as a Service, combinando o EcoStruxure Automation Expert com a infraestrutura de nuvem híbrida HPE SimpliVity. A oferta visa programas de modernização em fases, reduzindo os obstáculos iniciais de infraestrutura, mantendo um caminho para a integração de cargas de trabalho de OT com as operações de TI corporativa.

- Dezembro de 2024: A Siemens concluiu sua aquisição da Altair por 10,6 bilhões de dólares, agregando profundidade em simulação e engenharia digital ao portfólio Siemens Xcelerator. O negócio amplia os fluxos de trabalho de gêmeos digitais e comissionamento virtual que as fábricas usam para reduzir o tempo de ramp-up e melhorar o desempenho dos ativos ao longo do ciclo de vida.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de fábricas inteligentes é definido como a receita gerada por hardware de fábrica conectado, software industrial e serviços relacionados que permitem operações de manufatura automatizadas, monitoradas e otimizadas em indústrias discretas e de processo.

Exclusões de escopo: excluímos a TI corporativa de uso geral que não é diretamente utilizada para controle de produção no chão de fábrica, conectividade industrial ou melhoria das operações de fábrica.

Visão geral da segmentação

- Por Tipo de Produto

- Sistemas de Visão de Máquina

- Câmeras

- Processadores

- Software

- Gabinetes

- Capturadores de Quadros

- Serviços de Integração

- Iluminação

- Robótica Industrial

- Robôs Articulados

- Robôs Cartesianos

- Robôs Cilíndricos

- Robôs SCARA

- Robôs Paralelos

- Robôs Colaborativos Industriais

- Dispositivos de Controle

- Relés e Interruptores

- Servomotores e Acionamentos

- Sensores

- Tecnologias de Comunicação

- Com Fio

- Sem Fio

- Outros Tipos de Produtos

- Sistemas de Visão de Máquina

- Por Tecnologia

- Gerenciamento do Ciclo de Vida do Produto (PLM)

- Interface Homem-Máquina (HMI)

- Planejamento de Recursos Empresariais (ERP)

- Sistema de Execução de Manufatura (MES)

- Sistema de Controle Distribuído (DCS)

- Controle Supervisório e Aquisição de Dados (SCADA)

- Controlador Lógico Programável (PLC)

- Plataformas de Análise Avançada e Inteligência Artificial

- Outras Tecnologias

- Por Setor do Usuário Final

- Automotivo

- Semicondutores

- Petróleo e Gás

- Químico e Petroquímico

- Farmacêutico

- Aeroespacial e Defesa

- Alimentos e Bebidas

- Mineração

- Outros Setores do Usuário Final

- Por Modelo de Implantação

- Local

- Baseado em Nuvem

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para construir a estrutura do mercado e ancorar insumos-chave, como tendências de produção industrial, adoção de automação industrial e direção de políticas em nível nacional. Nos baseamos em referências públicas e sem paywall, como o US Census Bureau, o Eurostat, o Banco Mundial, a International Federation of Robotics e institutos nacionais de estatística, que ajudaram a verificar a consistência do pool de demanda entre regiões.

Para evitar contagem dupla, também revisamos descrições de produtos e soluções em relatórios anuais de empresas, apresentações de resultados e documentação oficial de produtos, mapeando-as de volta aos casos de uso de fábrica inteligente. Quando os dados financeiros não estavam totalmente visíveis, usamos uma assinatura paga que oferece dados financeiros e inteligência de empresas, juntamente com uma assinatura paga separada focada em bancos de dados de patentes para entender quais tecnologias estavam sendo comercializadas. Essas fontes de pesquisa documental são ilustrativas, e muitas outras fontes públicas e por assinatura também foram usadas para coletar, validar e esclarecer pontos de dados durante o estudo.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para confirmar o que está sendo efetivamente adquirido dentro das fábricas e para testar sob pressão as suposições sobre o mix de implantação (on-premise versus nuvem) e o agrupamento de soluções. Conversamos com partes interessadas de automação e software, canais de integração de sistemas e equipes de operações de usuários finais na Ásia-Pacífico, EMEA e Américas, e depois usamos suas contribuições para reconciliar lacunas encontradas na pesquisa documental. Quando as respostas variavam por setor, refinamos as suposições recontatando especialistas do domínio até que a lógica de volume e preços se alinhasse com o comportamento real de compras.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 15% | Ásia-Pacífico: 48% |

| Nível intermediário: 44% | Líderes funcionais/de unidade: 25% | EMEA: 29% |

| Empresas menores: 18% | Gerentes: 60% | Américas: 23% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down inicial, na qual sinais de produção industrial e intensidade de automação foram usados para reconstruir um envelope de gastos realista para tecnologias de fábrica conectada por região, sendo então distribuído entre categorias de solução. Para manter o resultado embasado, usamos aproximações bottom-up seletivas, incluindo mapeamento amostral de receita de fornecedores, verificações de canal com integradores e lógica de volume vezes preço médio de venda para hardware de alta visibilidade, como robôs, sensores e visão de máquina.

Os principais insumos do modelo incluíram instalações de robôs industriais, tendências de valor agregado da manufatura, penetração de PLC e SCADA por setor, taxas de adoção de nuvem para aplicações de fábrica e taxas típicas de anexação de integração e manutenção que acompanham grandes projetos de automação. Onde os preços variavam amplamente, especialmente para software de análise e estilo MES, tratamos as lacunas usando faixas de preço delimitadas e depois validamos essas faixas com feedback de entrevistas de equipes de compras e operações.

Para a previsão, usamos análise de cenários apoiada por verificações de regressão simplificadas, nas quais as taxas de adoção foram vinculadas a indicadores macro, como produção industrial e ciclos de capex, e a gatilhos qualitativos, como reshoring, restrições de mão de obra e requisitos de cibersegurança. Ajustamos o caminho final da previsão somente após os resultados dos cenários corresponderem ao que os especialistas esperavam em termos de tempo orçamentário, padrões de implantação plurianuais e ciclos de atualização em plantas brownfield.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados em relação a múltiplos sinais independentes antes da aprovação final, incluindo tendências de atividade de manufatura regional, momentum de embarques de automação e o gasto implícito por local de fábrica para setores prioritários. Quando uma região ou linha tecnológica apresentava uma mudança abrupta, as suposições eram reabertas e a anomalia era rastreada até um fator como picos pontuais de capex, timing cambial ou contagem dupla entre hardware, software e serviços.

Foi seguida uma revisão interna em várias etapas, na qual o modelo, as suposições e os cálculos intermediários foram revisados por outro analista para confirmar que as definições e a matemática foram aplicadas de forma consistente. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais alteram as suposições de demanda ou preços. Antes da entrega, fazemos uma nova revisão para incorporar os dados públicos mais recentes e os desenvolvimentos relevantes do mercado.

Dimensionamento do Mercado de Fábricas Inteligentes da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os valores publicados do mercado de fábricas inteligentes frequentemente diferem porque as fontes misturam camadas diferentes da pilha, usam anos-base diferentes e aplicam regras diferentes sobre o que conta como receita de fábrica inteligente versus gastos mais amplos com digitalização industrial. As diferenças também aparecem quando os serviços são contabilizados de forma diferente, ou quando a cobertura regional e o timing cambial não são tratados de maneira consistente.

Os principais fatores de disparidade neste mercado são se o software corporativo genérico está incluído, se a integração de sistemas e os serviços gerenciados contínuos são totalmente contabilizados, e como as assinaturas baseadas em nuvem são anualizadas versus registradas como receita de projeto. Outro motivo comum é o uso de dados de instalação mais antigos para robótica e sensores, o que pode subestimar a demanda atual quando expansões de capacidade e programas de reshoring estão ativos. A dispersão é ainda ampliada pela rapidez com que as suposições são atualizadas para refletir novos planos de capex de fábricas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 426,66 bilhões de dólares (2026) | |

| Editora do Setor A | 169,61 bilhões de dólares (2025) | Utiliza uma estrutura de ano-base anterior e uma captura de receita mais restrita, voltada para tecnologias de fábrica selecionadas, o que pode excluir gastos significativos com integração e serviços de ciclo de vida, que normalmente estão ligados às implantações de fábricas inteligentes. |

| Editora do Setor B | 228,50 bilhões de dólares (2025) | Ancora o dimensionamento em um ano-base diferente e em um escopo orientado por dispositivos, e o total pode variar dependendo de como as redes industriais, os sistemas de controle industrial e as plataformas de software são agrupados e convertidos em receita anual. |

A tabela mostra que a seleção do ano e o que é considerado receita de fábrica inteligente são os principais fatores da disparidade. Ao separar os gastos com controle e conectividade de fábrica da TI corporativa mais ampla, e depois validar a taxa de anexação de serviços e o tratamento de assinaturas em nuvem com entrevistas, a estimativa permanece mais rastreável a indicadores de demanda repetíveis, que é a abordagem usada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de fábricas inteligentes?

O tamanho do mercado de fábricas inteligentes foi de USD 426,66 bilhões em 2026.

Qual é a CAGR esperada para os investimentos em fábricas inteligentes até 2031?

Os gastos estão projetados para avançar a uma CAGR de 9,64% entre 2026 e 2031.

Qual tipo de produto domina a receita atual?

A robótica industrial liderou com 28,41% da receita de 2025.

Qual região cresce mais rapidamente até 2031?

O Oriente Médio apresenta a expansão mais rápida com uma CAGR de 9,96%.

Por que os robôs colaborativos estão ganhando força?

Os robôs colaborativos permitem automação flexível sem gaiolas de segurança, proporcionando retornos do investimento em menos de 18 meses para pequenos fabricantes.

Qual é a principal barreira para implantações em instalações existentes?

O alto dispêndio de capital inicial estende o período de retorno do investimento para até sete anos em plantas legadas.

Página atualizada pela última vez em: