Tamanho e Participação do Mercado de Análise Industrial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 44.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 97.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.92% CAGR |

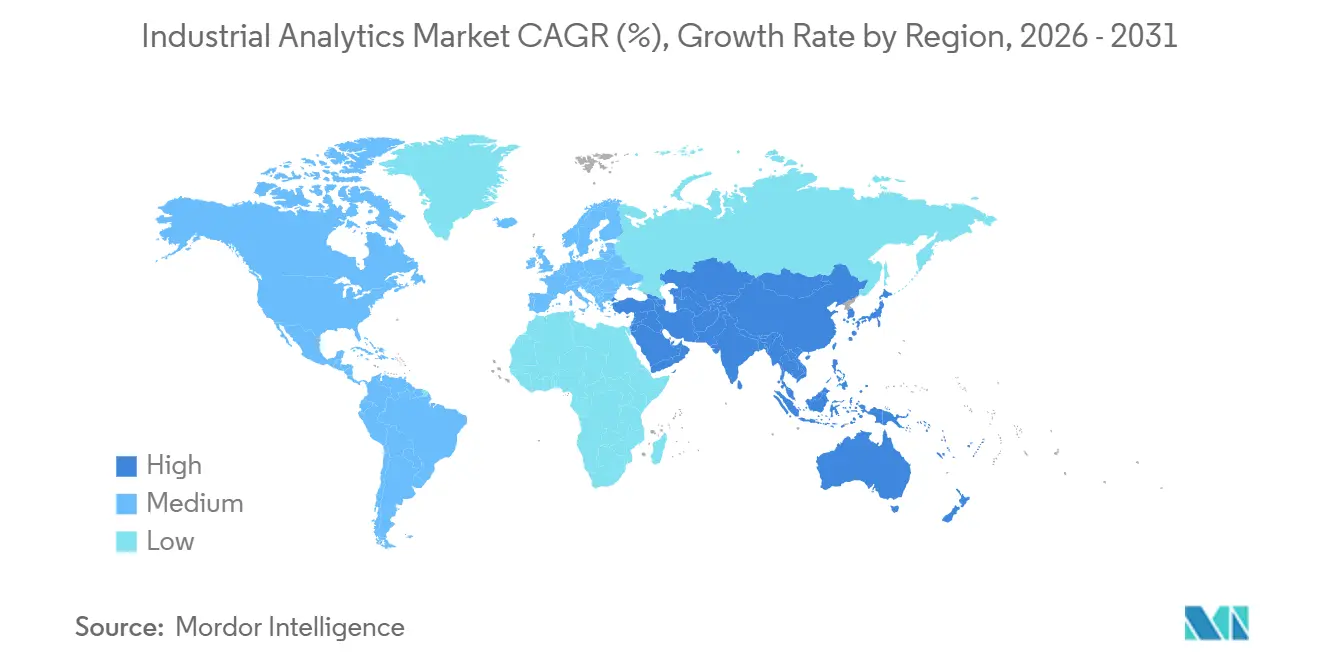

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

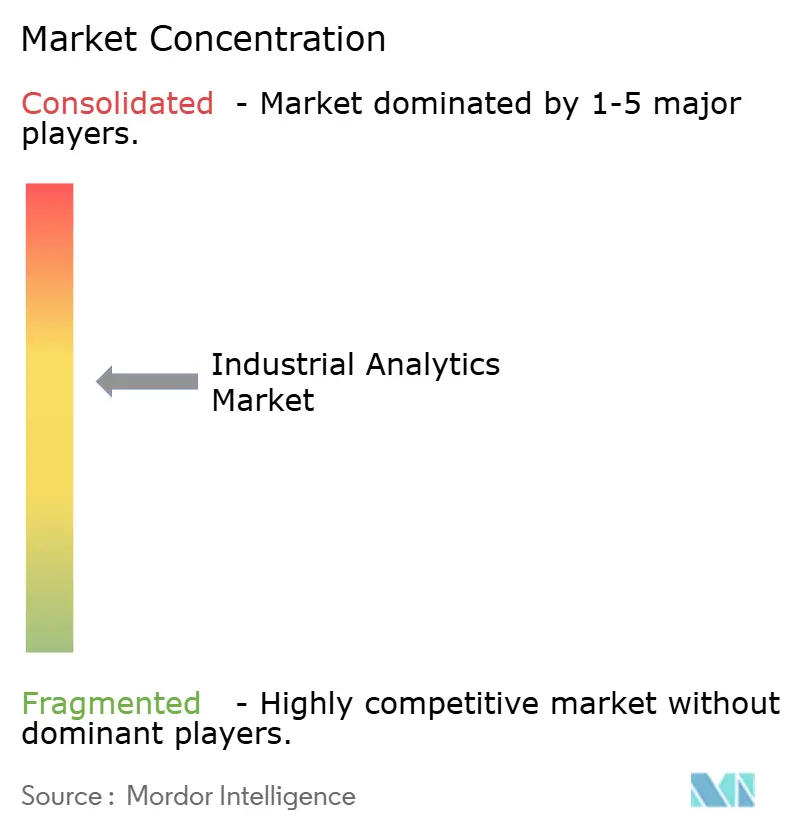

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise Industrial por Mordor Intelligence

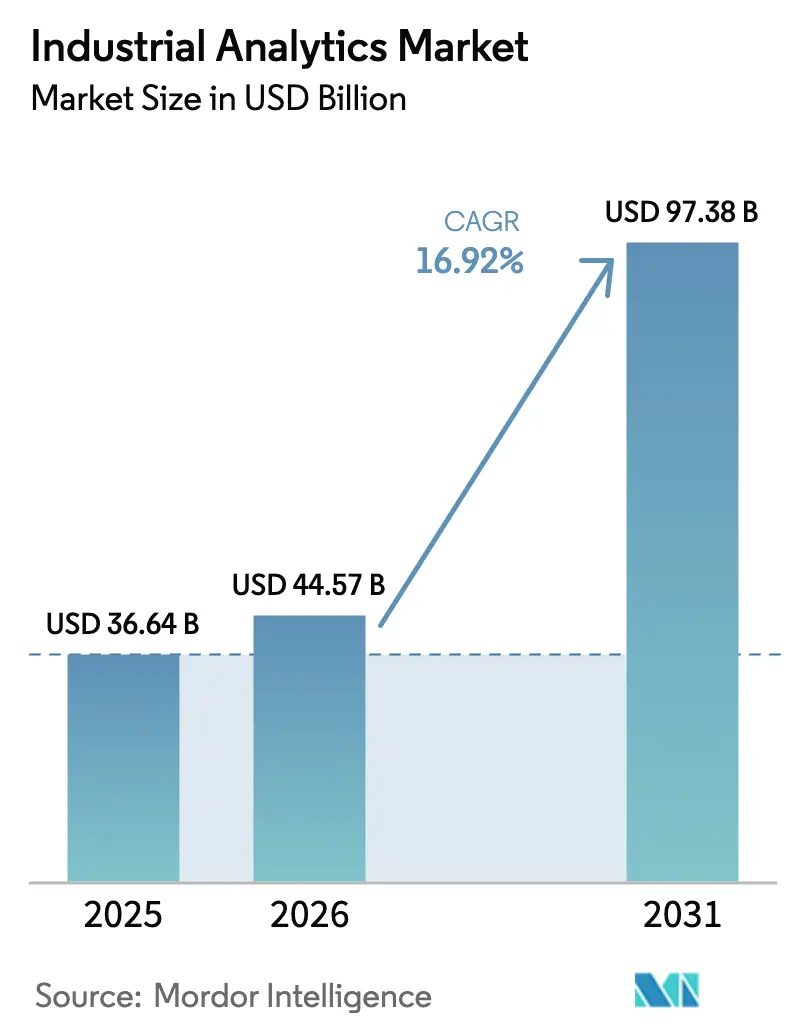

O tamanho do mercado de análise industrial foi avaliado em USD 36,64 bilhões em 2025 e estima-se que cresça de USD 44,57 bilhões em 2026 para atingir USD 97,38 bilhões até 2031, a um CAGR de 16,92% durante o período de previsão (2026-2031). A crescente demanda por otimização em tempo real, a expansão da conectividade de borda para nuvem e o aumento das regulamentações de sustentabilidade são os principais fatores por trás dessa expansão. Os fornecedores estão incorporando inteligência prescritiva diretamente nas camadas de automação, permitindo que os operadores ajam com base em insights em milissegundos. Uma migração constante em direção a arquiteturas híbridas, onde cargas de trabalho de baixa latência são executadas localmente e o retreinamento de modelos ocorre na nuvem, sustenta o crescimento de longo prazo. Ameaças ciberfísicas intensificadas, escassez de talentos e mandatos de soberania de dados moderam as perspectivas, mas não alteram a trajetória ascendente do mercado de análise industrial.

Principais Conclusões do Relatório

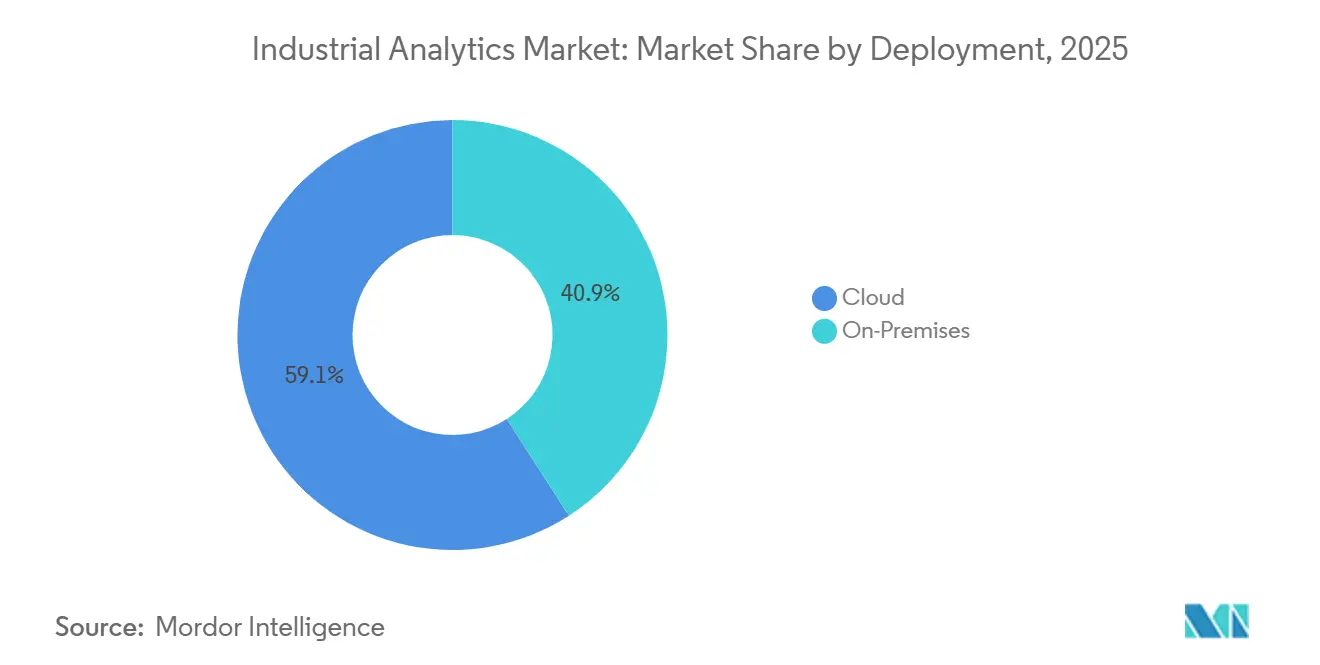

- Por implantação, a nuvem liderou com 59,12% de participação na receita em 2025 e está projetada para avançar a um CAGR de 17,09% até 2031.

- Por componente, o software capturou 62,34% de participação em 2025, enquanto os serviços têm previsão de expansão a um CAGR de 17,21% até 2031.

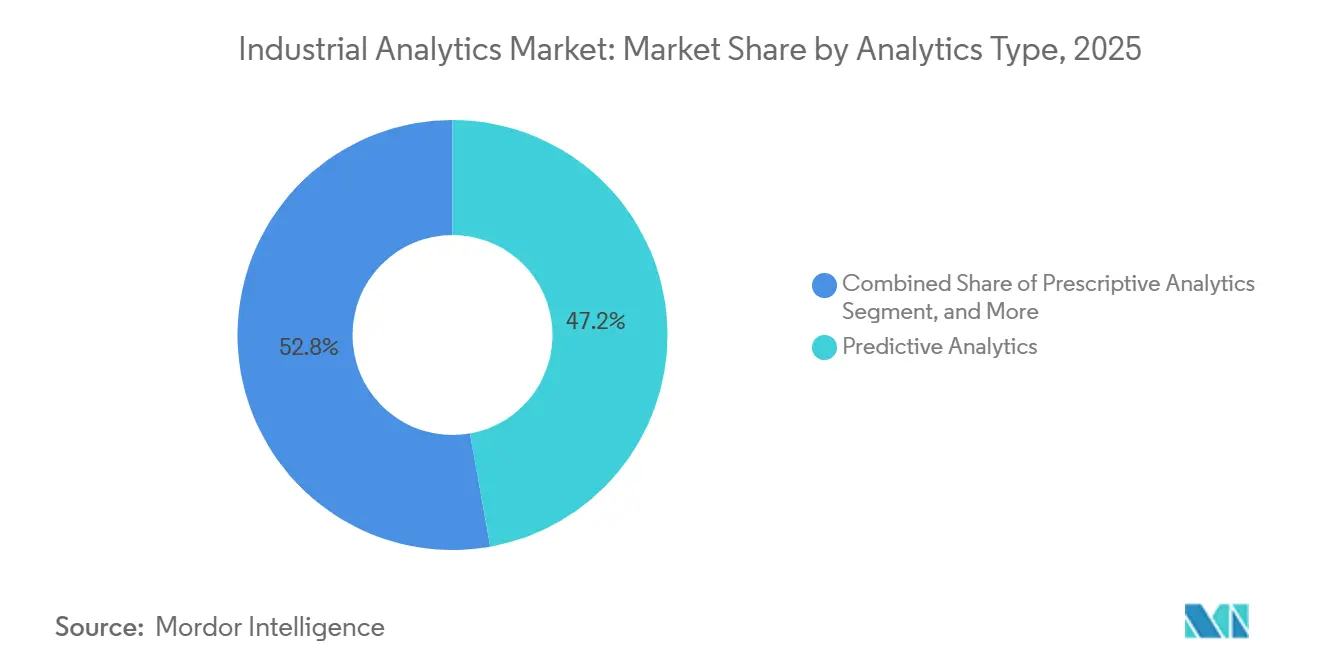

- Por tipo de análise, a análise preditiva representou 47,19% da receita em 2025, enquanto a análise prescritiva está posicionada para crescer a um CAGR de 17,36% até 2031.

- Por setor do usuário final, a manufatura comandou 29,36% de participação em 2025, enquanto as concessionárias de serviços públicos devem registrar um CAGR de 18,23% até 2031.

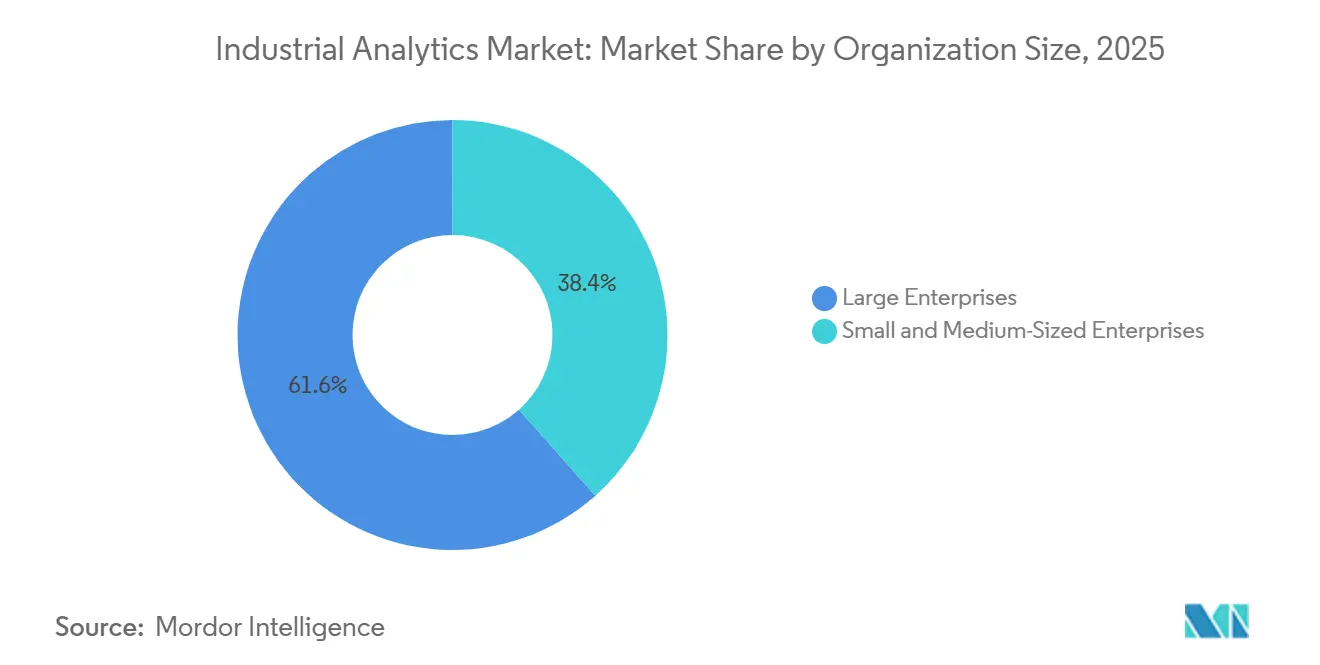

- Por tamanho da organização, as grandes empresas detinham 61,57% de participação em 2025, enquanto as pequenas e médias empresas estão projetadas para crescer a um CAGR de 17,14% até 2031.

- Por aplicação, a gestão de desempenho de ativos liderou com 33,48% de participação em 2025, enquanto a gestão de energia deve crescer a um CAGR de 17,89% até 2031.

- Por geografia, a América do Norte reteve 38,29% de participação de mercado em 2025, enquanto a Ásia-Pacífico tem previsão de expansão a um CAGR de 17,96% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Análise Industrial

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão das Capacidades de Computação de Borda | +3.2% | Global, com concentração nos polos de manufatura da América do Norte e da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de IA Industrial em Plataformas de Baixo Código | +2.8% | Global, adoção antecipada na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Proliferação de Redes de IoT Industrial Habilitadas por 5G | +3.5% | Núcleo na Ásia-Pacífico, com expansão para Europa e América do Norte | Médio prazo (2-4 anos) |

| Pressão Regulatória por Operações com Eficiência Energética | +2.4% | Europa e América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Padronização de Gêmeos Digitais em Setores com Uso Intensivo de Ativos | +2.1% | Global, liderado por manufatura e concessionárias em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Adoção Generalizada de Modelos de Análise por Pagamento por Uso | +1.9% | Global, com adoção acelerada em mercados emergentes e segmentos de PMEs | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Capacidades de Computação de Borda

A inferência localizada na borda elimina gargalos de rede para tarefas sensíveis à latência, como planejamento de trajetória robótica, verificações de qualidade baseadas em visão e isolamento de falhas em subestações. Honeywell e Google Cloud implantaram micronós que processam fluxos de sensores localmente, reduzindo os custos de largura de banda em 30%.[1]Fonte: Honeywell, "Honeywell e Google Cloud Colaboram em IA Industrial," honeywell.com A IBM forneceu dispositivos de borda de 15 watts que executam modelos preditivos em plataformas offshore onde a conectividade é esporádica. O Microsoft Azure Stack integra-se perfeitamente com o Siemens Industrial Edge, permitindo que os fabricantes treinem centralmente e depois enviem pesos comprimidos para os gateways do chão de fábrica. Tais arquiteturas garantem operações ininterruptas quando as redes falham e permitem que os ciclos de controle em tempo real operem dentro de janelas de milissegundos de um único dígito. Os ganhos de produtividade resultantes tornam a computação de borda um dos catalisadores de maior impacto para o mercado de análise industrial.

Integração de IA Industrial em Plataformas de Baixo Código

Fluxos de trabalho de arrastar e soltar incorporam análises de forma integrada em processos de manutenção, qualidade e logística, eliminando a necessidade de habilidades em Python ou SQL. Uma pesquisa da Bain mostrou uma redução de 60% no tempo de implantação quando as plantas utilizaram ferramentas de baixo código em comparação com a programação tradicional. O Microsoft Power Platform agora é fornecido com modelos de detecção de anomalias ajustados para bombas, motores e compressores.[2]Honeywell, "Honeywell e Google Cloud Colaboram em IA Industrial," honeywell.com A IFS e a ServiceNow vinculam eventos de sensores à geração de ordens de serviço, permitindo que os técnicos recebam ações prescritivas instantaneamente. A Rede Lighthouse 2025 da McKinsey constatou que as fábricas que adotaram o baixo código registraram análises de causa raiz 25% mais rápidas. A facilidade de configuração reduz as barreiras para pequenas plantas e acelera a difusão das melhores práticas do mercado de análise industrial.

Proliferação de Redes de IoT Industrial Habilitadas por 5G

As redes 5G privadas oferecem latência inferior a 10 milissegundos, permitindo que robôs móveis e manutenção assistida por realidade aumentada funcionem com segurança. A Nokia implantou 5G privado em 12 fábricas europeias, melhorando as métricas de prevenção de colisões de veículos guiados automaticamente em 40%.[3]Microsoft, "Microsoft e Siemens Aprofundam Parceria," news.microsoft.com A Verizon transmitiu vídeo em alta definição para modelos de visão em nuvem em uma planta automotiva nos EUA, aumentando as taxas de detecção de defeitos em 23%. A Cisco e a Ericsson adicionaram suporte a TSN, permitindo que o tráfego de OT e TI converja em um único backbone. O fatiamento padronizado da Deutsche Telekom garante throughput para análises mesmo em ambientes congestionados. À medida que as taxas de espectro caem, o 5G torna-se um habilitador essencial para o mercado de análise industrial, especialmente em plantas de alta densidade.

Pressão Regulatória por Operações com Eficiência Energética

A Diretiva de Relatórios de Sustentabilidade Corporativa da União Europeia exige que aproximadamente 50.000 empresas divulguem dados de energia no nível de ativos, impulsionando a demanda por análises de medição incorporadas. A Agência de Proteção Ambiental dos EUA propôs regras de monitoramento contínuo de emissões, incentivando as concessionárias a utilizarem painéis em tempo real. A política de duplo controle da China exige relatórios de consumo de energia por hora por meio de portais provinciais. A certificação ISO 50001 tornou-se um pré-requisito para licitações de compras públicas em vários estados da UE. Essas políticas elevam a demanda de longo prazo pelo mercado de análise industrial, pois a conformidade requer insights granulares que as planilhas não conseguem fornecer.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações com Soberania de Dados em Implantações de Nuvem Transfronteiriças | -1.8% | Europa, China e mercados emergentes com mandatos de localização | Médio prazo (2-4 anos) |

| Escassez de Cientistas de Dados Especializados no Domínio Industrial | -1.5% | Global, aguda em mercados emergentes e segmentos de PMEs | Longo prazo (≥ 4 anos) |

| Vulnerabilidades de Segurança Ciberfísica em Redes de OT | -1.2% | Global, intensificada em setores de infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Custos de Integração de Equipamentos Legados | -1.4% | Instalações existentes na América do Norte e na Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Soberania de Dados em Implantações de Nuvem Transfronteiriças

A Lei de Segurança de Dados da China obriga as multinacionais a armazenar dados operacionais em servidores domésticos, impedindo a consolidação global de data lakes. O GDPR da UE restringe a exportação de biometria de funcionários utilizada no controle de acesso, levando os fornecedores a estabelecer clusters de inferência regionais. A Lei de Proteção de Dados Pessoais Digitais da Índia, em fase de projeto, pode adotar cláusulas de localização semelhantes. Cada compartimentação aumenta os custos de infraestrutura, fragmenta o treinamento de modelos e retarda o lançamento de funcionalidades. Para o mercado de análise industrial, isso introduz fricção que os fornecedores só podem mitigar com arquiteturas de borda ou híbridas.

Escassez de Cientistas de Dados Especializados no Domínio Industrial

Uma pesquisa do Fórum Econômico Mundial revelou que 63% dos fabricantes citam a escassez de talentos como a principal barreira para escalar a IA. Poucos programas universitários ensinam tanto ciência de dados quanto controladores lógicos programáveis, forçando os empregadores a investir até 18 meses em capacitação. A McKinsey projeta uma lacuna de oferta de 40% para cientistas de dados industriais até 2030. As PMEs são as mais afetadas porque não conseguem igualar os salários das grandes empresas. Os fornecedores estão incorporando mais lógica de domínio em modelos; no entanto, processos altamente personalizados, como mineração subterrânea ou produtos farmacêuticos de lote contínuo, ainda dependem de escassa expertise humana, diluindo assim a taxa de crescimento do mercado de análise industrial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: Arquiteturas Híbridas Conectam Nuvem e Borda

As implementações baseadas em nuvem representaram 59,12% da participação do mercado de análise industrial em 2025, à medida que os fabricantes adotaram preços por consumo e modelos pré-treinados. O tamanho do mercado de análise industrial para implantações em nuvem está projetado para expandir a um CAGR de 17,09%, impulsionado por integrações com Microsoft Azure, AWS IoT SiteWise e Google Cloud Vertex AI. Os sistemas locais continuam a atender fluxos de trabalho críticos em termos de latência nos setores de defesa e farmacêutico, representando 40,88% da demanda. Os casos de uso híbrido estão se multiplicando. O EcoStruxure da Schneider Electric sincroniza modelos bidirecionalmente, permitindo que os dados regulatórios permaneçam localmente enquanto se beneficiam do retreinamento baseado em nuvem. O ABB Ability Genix oferece vantagens semelhantes, demonstrando como as arquiteturas federadas podem satisfazer soberania, tempo de atividade e escalabilidade em uma única pilha.

A crescente malha de gateways locais e pipelines de MLOps centralizados permite que as empresas retenham dados sensíveis enquanto comparam o desempenho com métricas de pares anonimizadas na nuvem. Essa abordagem combinada ressoa com fabricantes multinacionais que lidam com múltiplas jurisdições. À medida que as ferramentas de orquestração amadurecem, espera-se que as arquiteturas híbridas dominem as novas implantações, consolidando seu papel no núcleo do crescimento futuro do mercado de análise industrial.

Por Componente: Receitas de Serviços Crescem com a Complexidade

O software representou 62,34% da receita em 2025, mas os serviços estão se aproximando rapidamente com um CAGR de 17,21% até 2031. As empresas terceirizam integração de sensores, engenharia de recursos e ajuste contínuo de modelos para parceiros como Accenture, Deloitte e PwC. Como resultado, o tamanho do mercado de análise industrial para serviços está se expandindo mais rapidamente do que a camada de software. Os fornecedores, desde SAP e IBM até Siemens, agrupam ofertas gerenciadas que incluem bibliotecas de perfis de equipamentos, calibração de limites de anomalias e aplicação de patches de segurança.

Como os ativos industriais envelhecem e as variáveis de processo se desviam, as iniciativas de análise requerem recalibração perpétua. Os clientes dependem de integradores de sistemas para incorporar gestão de mudanças e expertise de domínio. Esse modelo centrado em serviços transforma a análise de uma compra de capital em uma despesa operacional, aprofundando os relacionamentos entre fornecedor e cliente e fomentando fluxos de receita recorrentes que moldarão o mercado de análise industrial até 2031.

Por Tipo de Análise: Mecanismos Prescritivos Fecham o Ciclo

A análise preditiva detinha uma participação de 47,19% em 2025; no entanto, as ferramentas prescritivas estão avançando a um CAGR de 17,36%, à medida que os operadores demandam ajustes automatizados de pontos de ajuste em vez de alertas em painéis. O tamanho do mercado de análise industrial para soluções prescritivas está posicionado para crescer rapidamente, pois liberam os especialistas humanos dos ciclos de tomada de decisão rotineiros. As turbinas da GE Digital agora se autocalibram os parâmetros de combustão, enquanto o FactoryTalk da Rockwell despacha ordens de serviço específicas para técnicos com base na disponibilidade de peças. O aprendizado por reforço no PTC ThingWorx adiciona ciclos de otimização autônomos que melhoram com o tempo.

Embora os painéis descritivos sejam cruciais para relatórios regulatórios, eles oferecem apenas economias operacionais modestas. Consequentemente, há uma rápida mudança nas alocações de orçamento em direção a mecanismos prescritivos, que aproveitam análises avançadas para fornecer insights acionáveis e otimizar os processos de tomada de decisão. Essa transição está reduzindo significativamente os períodos de retorno de anos para meros meses, permitindo que as organizações alcancem retornos sobre o investimento mais rápidos. Os fornecedores que enfatizam o controle de ciclo fechado e a automação integrada de fluxo de trabalho estão bem posicionados para capturar uma parcela substancial do crescente mercado de análise industrial, pois essas capacidades atendem à crescente demanda por eficiência e operações simplificadas.

Por Setor do Usuário Final: Concessionárias Superam a Manufatura

A manufatura controlou 29,36% da demanda em 2025, aproveitando a análise para melhoria de rendimento e redução de tempo de inatividade. No entanto, as concessionárias têm previsão de registrar um CAGR de 18,23%, pois a intermitência das energias renováveis força os operadores de rede a implementar algoritmos de balanceamento em tempo real. A National Grid ESO reduziu os custos de balanceamento integrando previsões de energia eólica e solar em seus modelos de despacho, e a Duke Energy reduziu as falhas de transformadores em 30% por meio do uso de manutenção preditiva. Esses sucessos tornam as concessionárias o grupo de crescimento mais rápido no mercado de análise industrial.

Outros setores, incluindo mineração e logística, também estão avançando na adoção. A Rio Tinto utiliza análises de otimização de rotas para transporte autônomo, enquanto a Maersk aplica sensores a bordo para programar a manutenção de motores durante as escalas em portos. Cada vertical adiciona requisitos diferenciados, como conformidade de segurança em minas e integridade da cadeia de frio em logística, impulsionando um aumento de base ampla na penetração do mercado de análise industrial em setores com uso intensivo de ativos.

Por Tamanho da Organização: PMEs se Beneficiam do Pagamento por Uso

As grandes empresas comandaram uma participação de 61,57% em 2025, mas as pequenas e médias empresas estão registrando um CAGR de 17,14%, graças a níveis de pagamento conforme o uso que eliminam as barreiras de capital. A adoção de análise industrial entre as PMEs acelera quando fornecedores como Siemens e AWS oferecem pacotes iniciais gratuitos ou de baixo volume. Os modelos verticais encurtam os ciclos de implantação, e os preços por consumo mantêm os gastos mensais alinhados com os volumes de produção. Os desafios persistem, especialmente em áreas como pessoal de cibersegurança e governança; no entanto, os serviços gerenciados e os controles de segurança nativos da nuvem estão ajudando a reduzir esses obstáculos.

À medida que o segmento de PMEs continua a crescer, ele amplia o mercado endereçável total para análise industrial. Essa mudança indica uma tendência crescente de demanda, priorizando acessibilidade e simplicidade em detrimento de personalização extensiva. Impulsionadas pela busca de eficiência operacional, redução de custos e vantagem competitiva, as PMEs estão adotando cada vez mais soluções de análise industrial. Essas soluções permitem que as empresas otimizem processos, melhorem a tomada de decisões e identifiquem oportunidades de crescimento, impulsionando assim o crescimento do mercado.

Por Aplicação: Gestão de Energia em Ascensão

A gestão de desempenho de ativos reteve uma participação de 33,48% em 2025, mas as soluções de gestão de energia estão se expandindo a um CAGR de 17,89%, impulsionadas por esquemas de precificação de carbono e tarifas de eletricidade voláteis. O Resource Advisor da Schneider Electric e o Energy Manager da ABB visam empresas multissite que precisam de insights de deslocamento de carga e resposta à demanda. Como os custos de energia frequentemente representam 10-40% das despesas operacionais na indústria pesada, mesmo ganhos marginais de eficiência podem pagar as assinaturas de análise em um trimestre. Consequentemente, os módulos focados em energia estão posicionados para capturar uma parcela crescente do mercado de análise industrial até 2031.

A otimização de qualidade, a visibilidade da cadeia de suprimentos e as análises de segurança completam a demanda por aplicações. Cada uma se baseia nas mesmas fundações de sensores e séries temporais, reforçando a abordagem de plataforma que os fornecedores favorecem. As sinergias entre aplicações aumentam a fidelidade do cliente ao permitir integração e funcionalidade perfeitas em múltiplos módulos. Isso reduz as taxas de rotatividade entre usuários de múltiplos módulos, pois eles têm maior probabilidade de permanecer engajados com a plataforma. Consequentemente, essas sinergias impulsionam o crescimento sustentado da receita no mercado de análise industrial a longo prazo.

Análise Geográfica

A América do Norte contribuiu com 38,29% da participação do mercado de análise industrial em 2025, impulsionada por investimentos nos setores de semicondutores, automotivo e petróleo e gás, vinculados à Lei CHIPS e Ciência. Os incentivos federais estipulam capacidades de gêmeos digitais, catalisando implantações de análise em fábricas greenfield. O Fundo de Inovação Estratégica do Canadá apoiou projetos-piloto aeroespaciais e de baterias para veículos elétricos, enquanto os projetos de nearshoring mexicanos adotaram híbridos de borda e nuvem para acelerar o comissionamento de plantas. As leis de privacidade estaduais fragmentadas aumentam os custos de conformidade, mas também estimulam a demanda por módulos de governança, beneficiando indiretamente os fornecedores de software.

A Ásia-Pacífico tem previsão de registrar um CAGR de 17,96% até 2031. A China vincula subsídios a métricas de manufatura inteligente, pressionando as fábricas a modernizar as linhas com gêmeos digitais. O esquema de Incentivo Vinculado à Produção da Índia exige análise de qualidade em tempo real para elegibilidade ao reembolso, criando um efeito multiplicador para o mercado de análise industrial. A Sociedade 5.0 do Japão promove a colaboração humano-robô impulsionada por modelos de previsão de fadiga, enquanto o programa de fábrica inteligente da Coreia do Sul subsidia a adoção de análise por PMEs. Os locais de mineração da Austrália utilizam análise de borda para melhorar a eficiência dos caminhões de transporte, enquanto os exportadores do Sudeste Asiático implementam painéis de conformidade para atender aos requisitos de diligência devida da UE.

A história de crescimento da Europa gira em torno da conformidade com a sustentabilidade. A Diretiva de Relatórios de Sustentabilidade Corporativa promove auditorias de energia no nível de equipamentos, enquanto as concessões da Industrie 4.0 da Alemanha incentivam os fabricantes de médio porte a adotar gêmeos digitais. Os incentivos fiscais da Indústria do Futuro da França e as concessões Made Smarter do Reino Unido ampliam ainda mais a demanda. Os mercados do Leste permanecem incipientes, mas os fornecedores locais na Rússia adaptam as ofertas aos padrões nacionais para contornar as restrições de importação, adicionando um sabor regional ao mercado de análise industrial.

O Oriente Médio e África, juntamente com a América do Sul, representam bolsões de crescimento emergentes. A Visão 2030 da Arábia Saudita impulsiona a análise para petroquímicos e concessionárias, e as minas da África do Sul implantam análise de segurança para detectar vazamentos de gás. As cadeias de agronegócio do Brasil integram a agricultura de precisão com análise de processamento de alimentos, e os produtores de lítio da Argentina utilizam modelos para reduzir o consumo de água. Embora o gasto absoluto seja menor do que nas regiões desenvolvidas, os projetos-piloto estão se acelerando nesses territórios, ampliando a presença global do mercado de análise industrial.

Cenário Competitivo

As empresas de automação estabelecidas, como Siemens, ABB, Schneider Electric, Rockwell Automation e Honeywell, agrupam análises com hardware de controle, aproveitando suas bases instaladas para aprofundar o bloqueio. Os hiperescaladores de nuvem, incluindo Microsoft Azure, AWS, Google Cloud, IBM e Oracle, competem em MLOps escalável, modelos pré-treinados e economia de pagamento conforme o uso. Fornecedores de software especializados como PTC, SAP, SAS Institute e Splunk visam nichos verticais: PTC para manufatura discreta, SAP para indústrias de processo e Splunk para análise de logs vinculada à cibersegurança de OT.

As parcerias estratégicas são abundantes. Siemens e Microsoft codesenvolveram aplicações de metaverso industrial que mesclam CAD, simulação e dados de sensores ao vivo. Honeywell e Accenture formaram uma joint venture para fornecer análise como serviço a fábricas de médio porte, enquanto SAP e NVIDIA integraram gêmeos digitais com precisão física em seus pacotes de cadeia de suprimentos. O investimento em P&D permanece robusto: a ABB expandiu seu laboratório de análise em Bangalore em USD 150 milhões, registrando patentes sobre aprendizado por reforço para controle industrial.

A concorrência agora gira em torno da completude da plataforma, certificação de cibersegurança e bibliotecas de modelos específicos de domínio. Os fornecedores que obtêm conformidade com a IEC 62443 ganham vantagem com clientes avessos ao risco. À medida que as plataformas convergem, a diferenciação muda para a velocidade de implantação, amplitude de modelos e abertura do ecossistema. Apesar da intensa rivalidade, os 10 principais fornecedores controlam aproximadamente 45-50% da receita, indicando um mercado de análise industrial moderadamente concentrado onde tanto a escala quanto a profundidade de domínio são fatores importantes.

Líderes do Setor de Análise Industrial

Cisco Systems

IBM Corporation

General Electric Company

Oracle Corporation

Robert Bosch GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Siemens adquiriu a Altair Engineering por USD 10,6 bilhões, fortalecendo as capacidades de gêmeo digital de simulação para operações.

- Setembro de 2025: Microsoft e Kawasaki Heavy Industries criaram um centro de inovação em Kobe para implantar o Azure AI nas divisões de robótica e aeroespacial.

- Agosto de 2025: A Schneider Electric lançou o EcoStruxure Automation Expert 2.0, desacoplando a lógica de controle do hardware para arquiteturas prontas para análise.

- Julho de 2025: Honeywell e Accenture formaram a Honeywell Accenture Digital Solutions para fornecer análise como serviço para fabricantes de médio porte.

Escopo do Relatório Global do Mercado de Análise Industrial

O Relatório do Mercado de Análise Industrial é Segmentado por Implantação (Local e Nuvem), Componente (Software e Serviços), Tipo de Análise (Análise Descritiva, Análise Preditiva, Análise Prescritiva), Setor do Usuário Final (Manufatura, Construção, Mineração, Transporte e Logística, Concessionárias, Outros Setores do Usuário Final), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Aplicação (Gestão de Desempenho de Ativos, Otimização de Qualidade e Processos, Análise de Cadeia de Suprimentos e Estoque, Gestão de Energia, Análise de Segurança e Risco) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Local |

| Nuvem |

| Software |

| Serviços |

| Análise Descritiva |

| Análise Preditiva |

| Análise Prescritiva |

| Manufatura |

| Construção |

| Mineração |

| Transporte e Logística |

| Concessionárias |

| Outros Setores do Usuário Final |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Gestão de Desempenho de Ativos |

| Otimização de Qualidade e Processos |

| Análise de Cadeia de Suprimentos e Estoque |

| Gestão de Energia |

| Análise de Segurança e Risco |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Implantação | Local | ||

| Nuvem | |||

| Por Componente | Software | ||

| Serviços | |||

| Por Tipo de Análise | Análise Descritiva | ||

| Análise Preditiva | |||

| Análise Prescritiva | |||

| Por Setor do Usuário Final | Manufatura | ||

| Construção | |||

| Mineração | |||

| Transporte e Logística | |||

| Concessionárias | |||

| Outros Setores do Usuário Final | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Aplicação | Gestão de Desempenho de Ativos | ||

| Otimização de Qualidade e Processos | |||

| Análise de Cadeia de Suprimentos e Estoque | |||

| Gestão de Energia | |||

| Análise de Segurança e Risco | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de análise industrial?

Está em USD 44,57 bilhões em 2026 e está projetado para atingir USD 97,38 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

As implantações em nuvem têm previsão de expansão a um CAGR de 17,09% até 2031.

Por que as concessionárias estão investindo fortemente em análise?

A integração de energias renováveis intermitentes exige balanceamento de carga em tempo real, impulsionando um CAGR de 18,23% para a adoção de análise no setor.

Como as plataformas de baixo código ajudam os fabricantes?

Elas reduzem o tempo de implantação de aplicações de análise em 60%, permitindo que engenheiros de processo construam modelos sem expertise em programação.

Qual é a maior restrição ao crescimento do mercado?

A regulamentação de soberania de dados força silos de dados regionais, aumentando os custos de infraestrutura e complicando as implantações globais.

Qual segmento de aplicação oferece o crescimento mais rápido?

A análise de gestão de energia, avançando a um CAGR de 17,89%, lidera devido à precificação de carbono e aos custos voláteis de eletricidade.

Página atualizada pela última vez em: