Tamanho e Participação do Mercado de ATM

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 25.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.06% CAGR |

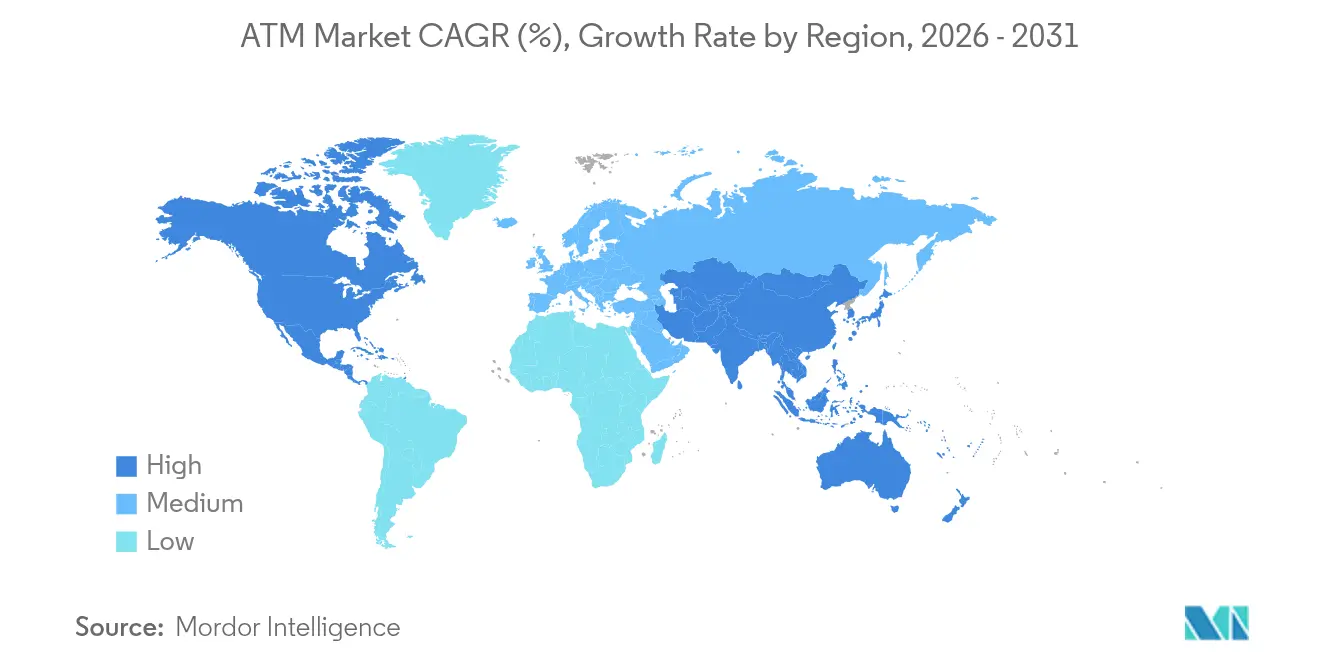

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

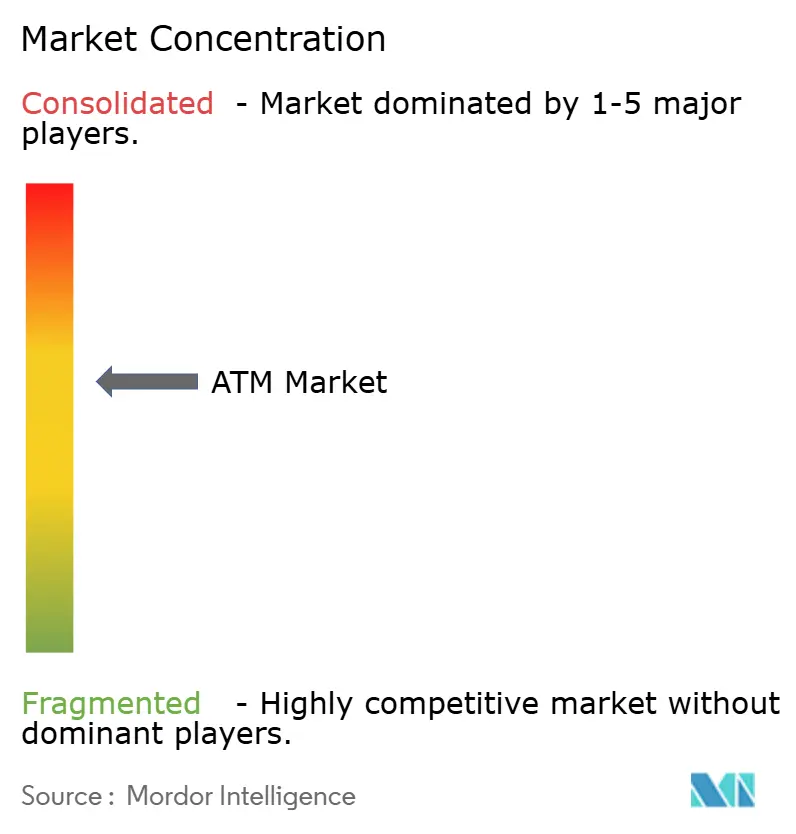

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de ATM pela Mordor Intelligence

O tamanho do mercado de ATM em 2026 é estimado em USD 25,67 bilhões, crescendo a partir do valor de 2025 de USD 24,91 bilhões, com projeções para 2031 mostrando USD 29,76 bilhões, crescendo a um CAGR de 3,06% no período 2026-2031.

O investimento sustentado em terminais inteligentes, módulos de reciclagem de dinheiro e habilitação sem contato mantém o autoatendimento físico relevante mesmo com o crescimento do banco digital. Os bancos estão renovando suas frotas para reduzir os custos de manuseio de dinheiro, enquanto operadores independentes adicionam capacidade em corredores urbanos com acesso bancário limitado. Varejistas e redes de lojas de conveniência veem os ATMs instalados nas dependências como atratores de fluxo de clientes que também reduzem os pontos problemáticos de gestão de dinheiro. Enquanto isso, os reguladores em economias emergentes enquadram o acesso ao dinheiro como uma prioridade de inclusão financeira, garantindo a continuidade das instalações que sustentam o mercado de caixas eletrônicos tanto em regiões desenvolvidas quanto em desenvolvimento.

Principais Conclusões do Relatório

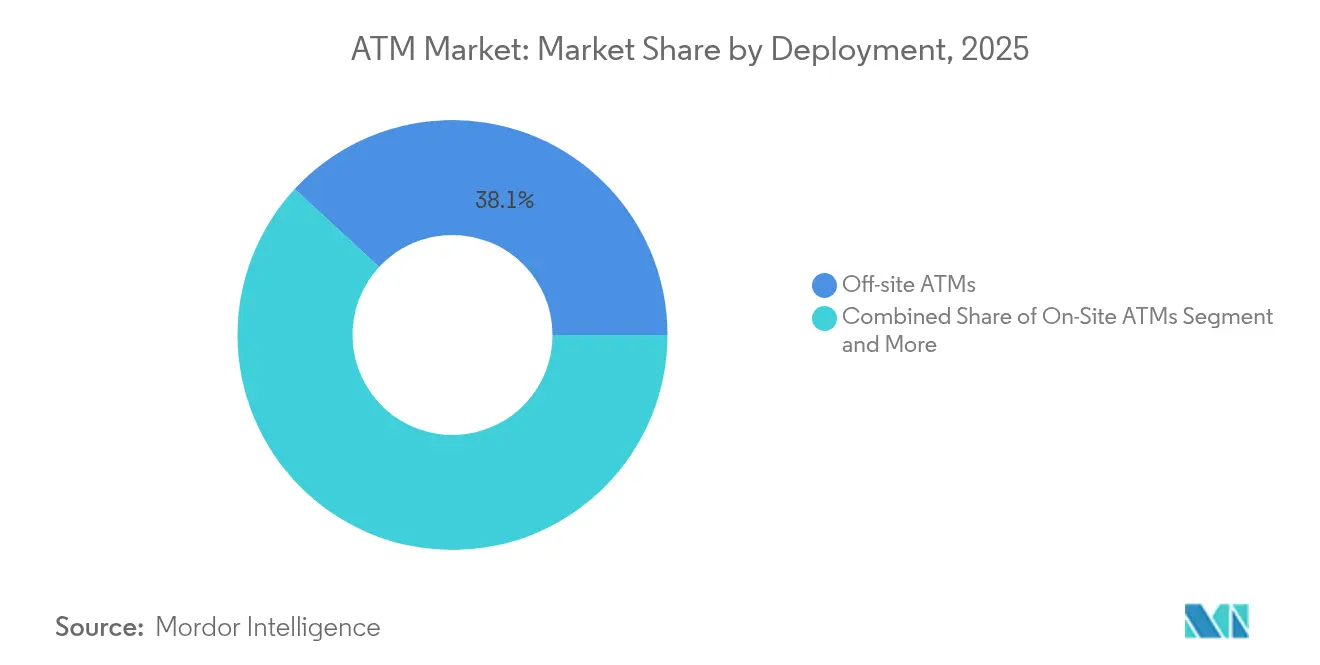

- Por implantação, as instalações fora do local lideraram com 38,12% de participação na receita do mercado de ATM em 2025; os ATMs móveis têm previsão de expansão a um CAGR de 8,61% até 2031.

- Por tipo, as unidades dispensadoras de dinheiro representaram 40,72% da participação de mercado em 2025, enquanto as máquinas inteligentes avançam a um CAGR de 8,80% até 2031.

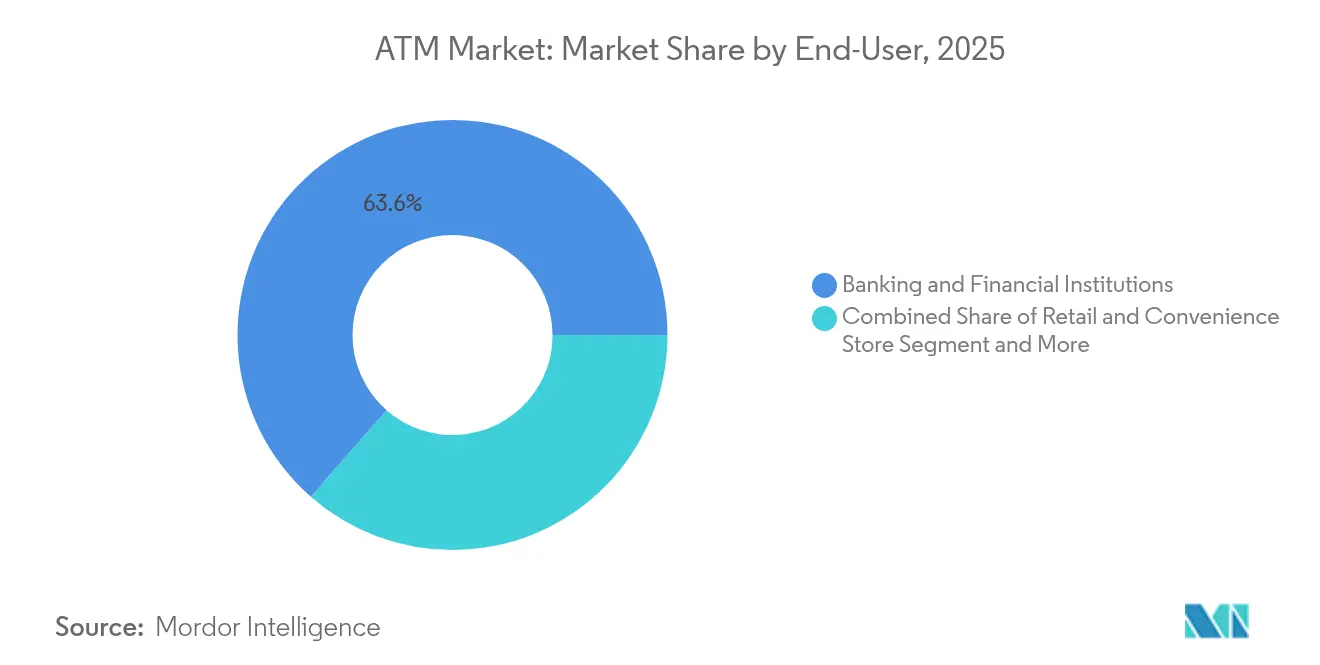

- Por usuário final, as instituições bancárias e financeiras detinham 63,55% do tamanho do mercado de ATM em 2025; os locais de varejo e conveniência registram o maior CAGR projetado de 6,09% até 2031.

- Por modelo de serviço, as soluções de implantação representaram 52,95% da participação de mercado em 2025, enquanto os serviços gerenciados de ATM crescem a um CAGR de 4,66% no mesmo horizonte.

- Por geografia, a Ásia-Pacífico capturou 37,65% do mercado em 2025; a América do Norte registra a maior alta regional com um CAGR de 6,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de ATM

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O advento dos ATMs inteligentes | +1.2% | Global, adoção inicial na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente urbanização em economias dependentes de dinheiro | +0.8% | Núcleo da Ásia-Pacífico, expansão para MEA e América Latina | Longo prazo (≥4 anos) |

| Adoção crescente de transações sem contato e sem cartão | +0.9% | Global, liderado pela América do Norte e Europa | Curto prazo (≤2 anos) |

| Expansão da reciclagem de dinheiro e funcionalidade de depósito | +0.7% | Global, forte adoção na Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança em direção a modelos de "ATM como Serviço" | +0.6% | Global, especialmente em mercados maduros | Médio prazo (2-4 anos) |

| Surgimento de ATMs de criptomoedas | +0.4% | América do Norte lidera, expandindo para Europa e Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Advento dos ATMs Inteligentes

Os terminais inteligentes agora integram login biométrico, banco por vídeo e previsão de dinheiro baseada em IA em um único gabinete, transformando o que antes era um simples dispensador de dinheiro em uma micro-agência. O lançamento de unidades de varejo habilitadas para NFC pela Hyosung Americas demonstra como as camadas sem contato melhoram tanto a segurança quanto o rendimento[1]Hyosung Americas, "Hyosung Apresenta NFC para ATMs de Varejo," hyosungamericas.com. A estrutura de IA da Fujitsu reduz o esforço de atualização de software em 50%, demonstrando economias tangíveis de opex que justificam os ciclos de renovação de hardware. O resultado é uma clara mudança dos bancos globais em direção a dispositivos inteligentes que sustentam a racionalização de agências enquanto protegem a qualidade da jornada do cliente.

Crescente Urbanização em Economias Dependentes de Dinheiro

O crescimento das megacidades na Índia, Indonésia, Nigéria e México concentra milhões de consumidores dependentes de dinheiro em centros densos que ainda carecem de ampla cobertura de pontos de venda. Operadores independentes preenchem essas lacunas de ATM, como visto na África do Sul, onde operadores não bancários mantêm o fluxo de dinheiro em townships com presença limitada de agências. Corredores de trânsito municipal e zonas industriais dependem igualmente de ATMs fora do local para saques de salário e pagamento de contas, consolidando um crescimento de volume constante que alimenta o mercado de ATM bem além de 2030.

Adoção Crescente de Transações Sem Contato e Sem Cartão

As interações sem toque aumentaram durante a pandemia e permanecem consolidadas. O recurso de saque por código QR do Commonwealth Bank permite que os clientes pré-configurem o dinheiro no celular, eliminando a vulnerabilidade da tarja magnética e acelerando o tempo de atendimento. O Fórum de Pagamentos dos EUA cita o crescente conforto do consumidor com o pagamento por aproximação, incentivando os proprietários de ATMs a instalar leitores NFC para proteger a receita de intercâmbio. Essa mudança de modalidade acelera a demanda por licenças de software e incentiva os adquirentes a modernizar seus parques, sustentando o mercado de ATM.

Expansão da Reciclagem de Dinheiro e Funcionalidade de Depósito

Os recicladores de dinheiro redistribuem as notas depositadas para saques de saída, reduzindo as viagens de caminhões de transporte de valores e os saldos de caixa em cofre. A série DN da Diebold Nixdorf ajudou o Piraeus Bank a reengenheirar 1.200 terminais, reduzindo os custos de manuseio e o risco de perdas. A GRG Banking registrou 90% menos visitas de transporte de dinheiro em uma frota de varejo mexicana, comprovando o retorno comercial em ambientes de alto volume. A adoção mais ampla dessa tecnologia sustenta a resiliência da rede e melhora as pontuações ESG dos bancos por meio da redução das emissões de carbono.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada de ameaças de segurança e crimes cibernéticos | -0.8% | Global, agravado em mercados desenvolvidos | Curto prazo (≤2 anos) |

| Racionalização de agências impulsionando o fechamento de ATMs | -0.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Limites regulatórios sobre taxas de intercâmbio | -0.4% | América do Norte com expansão para outros mercados | Médio prazo (2-4 anos) |

| Pressão pela sustentabilidade para reduzir o uso de dinheiro | -0.3% | Europa lidera, expandindo mundialmente | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada de Ameaças de Segurança e Crimes Cibernéticos

Os ataques físicos cresceram 600% em 2024, com incidentes de "gancho e corrente" hidráulicos custando em média USD 120.000 por ocorrência. Os vetores cibernéticos são igualmente preocupantes: 85% dos parques globais ainda executam imagens de sistema operacional sem suporte, deixando brechas para malware de jackpotting. A Comissão Federal de Comércio dos EUA rastreou USD 120 milhões em perdas por fraude em ATMs de criptomoedas, destacando vulnerabilidades em segmentos não regulamentados. Contramedidas como segundo fator biométrico, criptografia de ponta a ponta e detecção de anomalias por IA elevam o capex e o opex, reduzindo a lucratividade no curto prazo.

Racionalização de Agências Impulsionando o Fechamento de ATMs em Mercados Maduros

Grandes bancos dos EUA e europeus fecham agências suburbanas para reduzir custos imobiliários, muitas vezes removendo os ATMs internos ao mesmo tempo. O PNC reduziu mais de 10% de suas localizações em 2024, diminuindo sua rede de ATMs onde o uso digital atingiu o pico. Embora o JPMorgan tenha adicionado 38 novas agências líquidas para combater os "desertos bancários", muitas comunidades enfrentam acesso reduzido, forçando os operadores a reavaliar os volumes em relação à economia autônoma. O resultado líquido restringe o crescimento dos ATMs no local, empurrando os operadores para instalações móveis ou de varejo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: ATMs Móveis Impulsionam a Flexibilidade Estratégica

Os terminais fora do local dominaram a participação em valor em 2025, sublinhando a mudança do mercado em direção a pontos de contato fora das agências. Essas unidades atendem shoppings, terminais de transporte e grandes lojas onde o fluxo de clientes sustenta alta velocidade de transações. As máquinas em locais de trabalho prosperam em fábricas e campi que valorizam o acesso ao salário nas dependências.

O subconjunto móvel, embora menor em volume, está crescendo a um CAGR de 8,61% à medida que os bancos enviam quiosques em caminhões para zonas de desastre, shows e feiras rurais. Seu curto prazo de instalação e baixo custo fixo os tornam ideais para testar a demanda antes de comprometer gastos com instalações físicas. Participantes do setor relatam que as frotas móveis registram picos de utilização de até 40% durante as temporadas de festivais, validando uma tese de implantação flexível que sustenta o mercado de ATM.

Por Tipo: ATMs Inteligentes Redefinem as Capacidades de Serviço

A categoria de dispensadores de dinheiro manteve 40,72% de participação em 2025, ancorando os saques cotidianos em corredores comerciais globais. No entanto, sua curva de crescimento está se estabilizando à medida que os bancos redirecionam orçamentos para máquinas multifuncionais que incluem digitalização de cheques, pagamento de contas e câmbio estrangeiro.

Os dispositivos inteligentes registram um CAGR de 8,80%, a fatia de crescimento mais rápido do mercado de ATM. O login por veia palmar biométrica, sessões assistidas por vídeo em alta definição e módulos de dinheiro em múltiplas moedas criam uma experiência de mini-agência que mantém transações complexas dentro do ambiente controlado do banco. Operadores de marca marrom e marca branca aproveitam as APIs dos fabricantes de equipamentos originais para sobrepor marcas, enquanto quiosques prontos para blockchain se preparam para a convergência com moedas digitais. Essa expansão funcional posiciona os ATMs inteligentes como a base de hardware para a próxima década.

Por Usuário Final: A Transformação do Varejo Acelera o Crescimento

Bancos e cooperativas de crédito ainda detêm 63,55% do valor do parque, mas a compressão de taxas e os custos de conformidade incentivam a terceirização para fornecedores especializados. Operadores independentes agora atendem grandes redes de supermercados e lojas de conveniência, incorporando acesso sem sobretaxa às redes Allpoint ou MoneyPass em corredores de alto fluxo.

Os estabelecimentos de varejo e lojas de conveniência mostram um CAGR de 6,09%, impulsionado pelo plano da 7-Eleven de superar 11.600 unidades instaladas até 2025. Terminais de transporte, como aeroportos, adotam híbridos de ATM-câmbio em múltiplas moedas que monetizam o fluxo de turistas, enquanto operadores de cassinos e estádios atuam como provedores de acesso a dinheiro e ativadores de programas de fidelidade. A crescente presença de estabelecimentos comerciais mantém o mercado de caixas eletrônicos vinculado ao comércio omnicanal mesmo com o avanço das carteiras eletrônicas.

Por Modelo de Serviço: Serviços Gerenciados Ganham Importância Estratégica

As soluções de implantação tradicionais detêm 52,95% da participação na receita, vinculadas a vendas de hardware, instalação e manutenção corretiva. No entanto, as pressões de custo do dinheiro empurram os bancos para acordos de terceirização que oferecem garantias de disponibilidade da frota e reabastecimento preditivo.

Os serviços gerenciados registram um CAGR de 4,66%, superando o segmento de hardware. A Brink's Total Cash Management assume a propriedade do dinheiro em cofre e o risco de reabastecimento, enquanto a Cennox agrupa monitoramento remoto, reparo em crises e auditorias regulatórias sob preços mensais fixos. Esses contratos com ativos reduzidos liberam capital bancário, sustentam receita recorrente para fornecedores e expandem o mercado de caixas eletrônicos ao reduzir as barreiras para pequenas instituições financeiras

Análise Geográfica

A Ásia-Pacífico lidera com 37,65% de participação em 2025, impulsionada pela expansão semiurbana da Índia, pelas necessidades logísticas do arquipélago da Indonésia e pela demanda contínua da China por pontos de aceitação híbridos de dinheiro e digital. Medidas políticas para elevar as taxas de intercâmbio para INR 23 (USD 0,28) melhoram o retorno sobre o investimento dos operadores, incentivando novas implantações que ampliam o tamanho do mercado de ATM na região. Participantes transfronteiriços como a Euronet aprofundam sua presença por meio de aquisições de ativos na Malásia, sinalizando confiança no uso de dinheiro pelo consumidor no longo prazo.

A América do Norte é a região de crescimento mais rápido com um CAGR de 6,05% até 2031, impulsionada por mais de 31.000 quiosques habilitados para criptomoedas que permitem aos usuários trocar moeda fiduciária por Bitcoin e vice-versa. Alianças de varejo, ilustradas por 4.000 novos dispositivos NCR Atleos Allpoint dentro das lojas 7-Eleven, mantêm o acesso a dinheiro sem sobretaxa como prioridade para os segmentos com acesso bancário limitado. Esse ritmo de inovação sustenta gastos premium com hardware e eleva o crescimento regional acima da média global.

A Europa demonstra maturidade, mas é pioneira na gestão de frotas com eficiência energética. A iniciativa de ATMs compartilhados do Komerční banka, cobrindo 2.000 terminais tchecos, reduz a capacidade duplicada e o consumo de energia, alinhando-se com as metas do Pacto Verde da UE. A venda de 1.141 unidades bálticas do Swedbank para a Euronet sublinha uma mudança em direção à economia de ATM como Serviço para instituições legadas. Enquanto isso, o roteiro do euro digital poderia reduzir a circulação de dinheiro após 2028, mas as orientações atuais deixam uma janela de vários anos para projetos de otimização que reforçam o mercado de ATM.

Cenário Competitivo

Três integradores de OEM e serviços — NCR Atleos, Diebold Nixdorf e Hyosung TNS — controlam a maior parte dos embarques de alto padrão, mas desafiantes regionais como GRG Banking e Hitachi Channel Solutions mantêm a pressão sobre os preços. A NCR Atleos opera uma presença global de mais de 600.000 unidades e apoia-se em arquitetura de nuvem baseada em Linux para fornecer análises de parque, enquanto o portfólio da Diebold enfatiza recicladores de dinheiro e detecção de fraudes baseada em IA.

A aquisição báltica da Euronet sinaliza uma consolidação mais ampla de frotas de propriedade bancária nas mãos de operadores independentes. A Brink's e a Cardtronics ampliam propostas de serviços gerenciados que abrangem provisão de dinheiro em cofre, previsão dinâmica e painéis unificados de SLA. O mercado de ATM pivota cada vez mais em torno de software: KAL, Auriga e Software Mind licenciam pilhas independentes de fornecedor que liberam os bancos do bloqueio de fornecedor único, promovendo a comoditização do hardware.

Os depósitos de patentes mostram interesse crescente em verificações de vivacidade biométrica, tokenização de elemento seguro e análise de vídeo baseada em IA. Os fornecedores correm para integrar mensagens ISO-20022 e módulos de moeda digital para que os parques possam processar dinheiro digital de banco central no dia em que entrar em operação. As agendas ESG corporativas também influenciam o design; chassis de alumínio construídos para 99% de reciclabilidade e modos de baixo consumo em espera emergem como diferenciais. A atividade de fusões e aquisições deve se acelerar à medida que os fabricantes de equipamentos originais de médio porte buscam escala para financiar P&D e centrais de serviço globais que garantam o futuro das carteiras de clientes.

Líderes do Setor de ATM

Diebold Nixdorf Incorporated

NCR Corporation

Fujitsu

Hitachi Channel Solutions Corp.

Triton Systems LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Fujitsu apresentou sua Visão de Tecnologia e Serviços 2025, destacando a colaboração entre Pessoas e IA para impulsionar a modernização de sistemas em 50%.

- Maio de 2025: A 7-Eleven começou a implementar mais de 4.000 ATMs NCR Atleos Allpoint nas lojas dos EUA, expandindo o acesso sem sobretaxa.

- Maio de 2025: A Capital One concluiu a aquisição de USD 35,3 bilhões da Discover Financial Services, formando o sexto maior banco dos EUA.

- Abril de 2025: A Casey's General Stores assinou um acordo de ATM turnkey plurianual com a Cardtronics cobrindo 2.000 pontos de venda.

Escopo do Relatório Global do Mercado de ATM

ATM, abreviação de Caixa Eletrônico,

é um dispositivo computadorizado que permite aos indivíduos realizar uma série de transações bancárias sem a assistência de um atendente humano. Os ATMs oferecem um meio conveniente de acessar e gerenciar contas bancárias, mesmo fora do horário bancário regular.

O estudo acompanha a receita acumulada por meio da venda de ATMs por vários participantes em todo o mundo. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos pós-COVID-19 e outros fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de ATM é segmentado por implantação (ATMs no local, ATMs fora do local, ATMs em local de trabalho e ATMs móveis), tipo (ATMs de marca marrom, ATMs de marca branca, ATMs dispensadores de dinheiro, ATMs inteligentes e ATMs convencionais/bancários) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina). Os tamanhos e previsões de mercado em relação ao valor (USD) para todos os segmentos acima são fornecidos.

| ATMs no Local |

| ATMs Fora do Local |

| ATMs em Local de Trabalho |

| ATMs Móveis |

| ATMs Convencionais / Bancários |

| ATMs de Marca Marrom |

| ATMs de Marca Branca |

| ATMs Inteligentes |

| ATMs Dispensadores de Dinheiro |

| Instituições Bancárias e Financeiras |

| Varejo e Lojas de Conveniência |

| Terminais de Transporte |

| Hospitalidade e Lazer |

| Outros Locais Comerciais |

| Soluções de Implantação |

| Serviços Gerenciados de ATM |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Por Implantação | ATMs no Local | ||

| ATMs Fora do Local | |||

| ATMs em Local de Trabalho | |||

| ATMs Móveis | |||

| Por Tipo | ATMs Convencionais / Bancários | ||

| ATMs de Marca Marrom | |||

| ATMs de Marca Branca | |||

| ATMs Inteligentes | |||

| ATMs Dispensadores de Dinheiro | |||

| Por Usuário Final | Instituições Bancárias e Financeiras | ||

| Varejo e Lojas de Conveniência | |||

| Terminais de Transporte | |||

| Hospitalidade e Lazer | |||

| Outros Locais Comerciais | |||

| Por Modelo de Serviço | Soluções de Implantação | ||

| Serviços Gerenciados de ATM | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de caixas eletrônicos?

O mercado de caixas eletrônicos é avaliado em USD 25,67 bilhões em 2026, com um CAGR previsto de 3,06% até 2031.

Qual região lidera o mercado de caixas eletrônicos?

A Ásia-Pacífico detém a maior participação regional de 37,65% em 2025, apoiada por programas de inclusão financeira e rápida urbanização.

Por que os ATMs inteligentes estão ganhando terreno tão rapidamente?

Os bancos preferem dispositivos inteligentes porque incorporam banco por vídeo, biometria e reciclagem de dinheiro, impulsionando um CAGR de 8,80% para o segmento.

Com que rapidez os ATMs de criptomoedas estão se expandindo?

A América do Norte lidera o crescimento, ajudando as unidades habilitadas para criptomoedas a impulsionar o mercado regional a um CAGR de 6,05% até 2031.

Página atualizada pela última vez em: