Dimensão e Quota do Mercado de E Commerce D2C da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

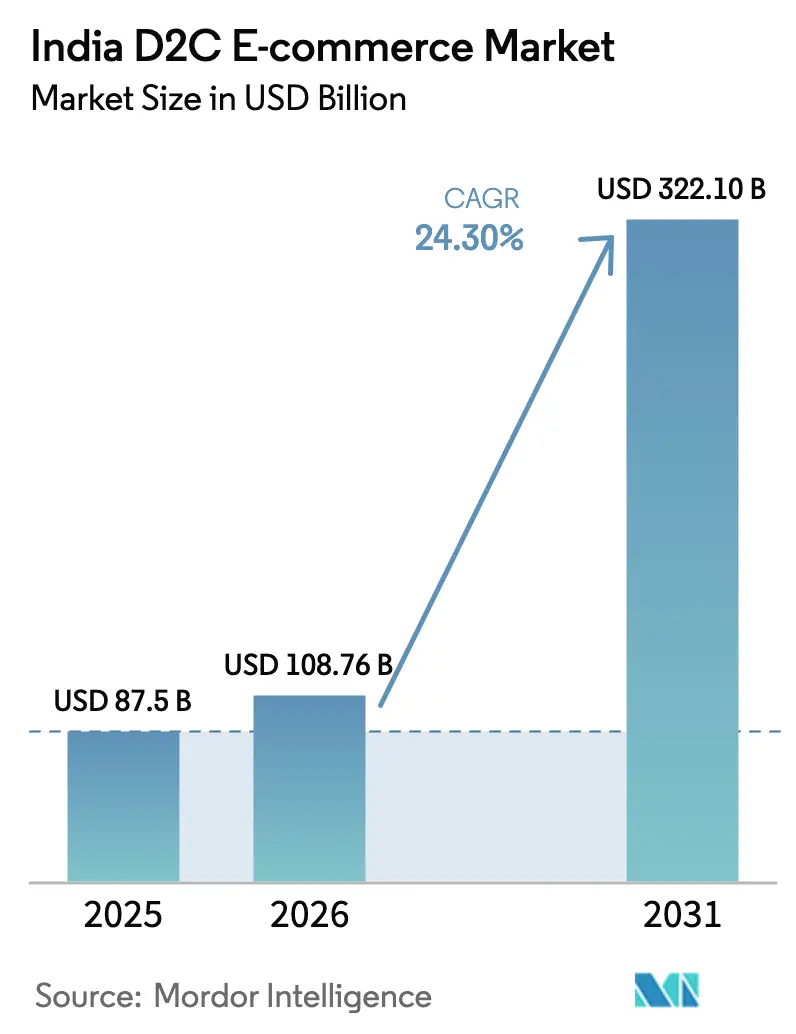

| Tamanho do mercado no ano base (2025) | 87.5 Bilhões de dólares |

| Tamanho do Mercado (2026) | 108.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 322.1 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.30% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E Commerce D2C da Índia por Mordor Intelligence

O tamanho do mercado de E Commerce D2C da Índia foi avaliado em USD 87,5 bilhões em 2025 e estima-se que cresça de USD 108,76 bilhões em 2026 para atingir USD 322,1 bilhões até 2031, a um CAGR de 24,30% durante o período de previsão (2026-2031). A intensificação da adoção de smartphones nas cidades de nível 2 e nível 3, o lançamento nacional da Rede Aberta para o Comércio Digital (ONDC) e as eficiências logísticas habilitadas pelo GST estão a acelerar a adoção direta ao consumidor e a reduzir os atritos estruturais para as marcas. Delhi NCR mantém a liderança graças a altas rendas disponíveis e cobertura de entrega no mesmo dia para 60% dos códigos postais, mas as vantagens de custo de Hyderabad e o ecossistema favorável às startups posicionam-na como o nó urbano de crescimento mais rápido. O stress de capital de giro, impulsionado por taxas de devolução contra entrega (COD) de 25-30%, catalisou modelos de financiamento baseados em receita que disponibilizam 15-30% das vendas mensais como liquidez rápida, sustentando as ambições de expansão para marcas eficientes em capital. A inflação no custo por clique (CPC) de marketing digital e as normas mais rigorosas de privacidade de dados compelem as marcas a diversificar em direção a canais de comércio social e comunitário, com taxas de conversão de comércio ao vivo seis a oito vezes superiores às da publicidade display

Principais Conclusões do Relatório

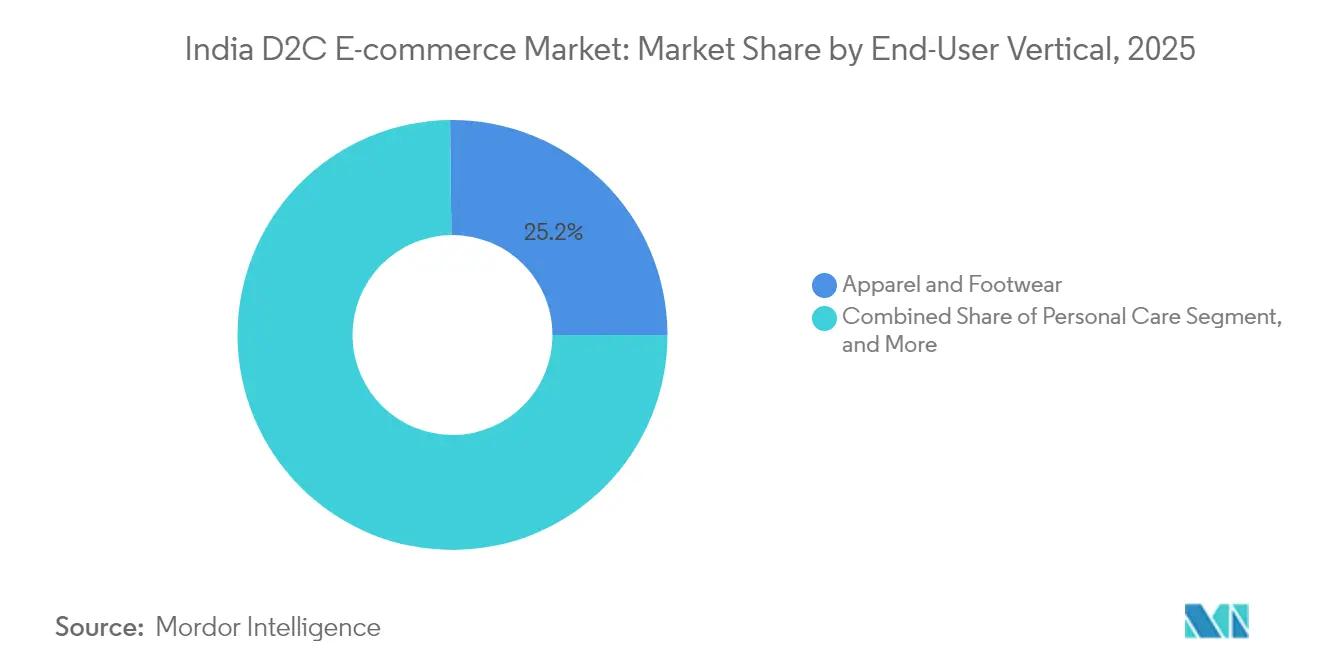

- Por vertical de usuário final, Vestuário e Calçados liderou com 25,18% da quota de mercado de E Commerce D2C da Índia em 2025, enquanto Cuidados Pessoais está projetado para avançar a um CAGR de 24,92% até 2031.

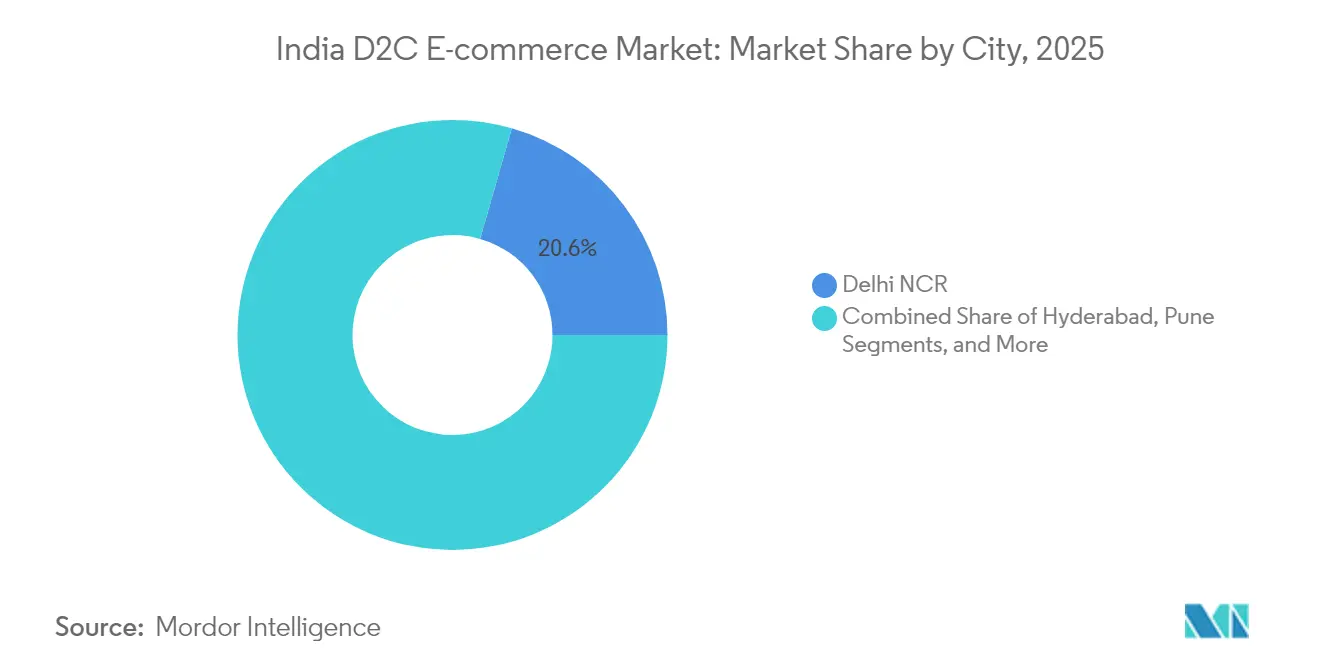

- Por agrupamento urbano, Delhi NCR detinha 20,55% da dimensão do mercado de E Commerce D2C da Índia em 2025, enquanto Hyderabad está previsto para expandir a um CAGR de 25,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de E Commerce D2C da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração do Financiamento de Capital de Risco/Private Equity em Marcas D2C | +4.2% | Nacional, com concentração em Bengaluru, Mumbai, Delhi NCR | Médio prazo (2-4 anos) |

| Eficiências Logísticas Nacionais Habilitadas pelo GST | +3.8% | Nacional, com ganhos antecipados nas cidades de nível 2/3 | Longo prazo (≥ 4 anos) |

| Ascensão do ONDC e da Infraestrutura de Comércio de API Aberta | +2.5% | Nacional, mercados-piloto em Bengaluru, Delhi, Bhopal | Curto prazo (≤ 2 anos) |

| Penetração de Smartphones no Nível 2/3 a Impulsionar as Primeiras Compras Online | +2.8% | Cidades de nível 2/3 em todos os estados | Médio prazo (2-4 anos) |

| Dinâmica de Compra em Grupo Comunitário Liderada pelo Comércio Social | +1.8% | Nacional, mais forte em regiões de fala vernácula | Curto prazo (≤ 2 anos) |

| Preferência da Geração Z por Marcas Sustentáveis e Nativas Fabricadas na Índia | +1.5% | Centros urbanos, a expandir para cidades de nível 2 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração do financiamento de capital de risco/private equity em marcas D2C

O investimento seletivo de capital está a favorecer empresas com margens de contribuição positivas, crescimento de receita mensal sustentado de 15-20% e economias de retenção comprovadas, mesmo que o financiamento global tenha caído para USD 757 milhões em 2024.[1]O Financiamento D2C Declina para USD 757M em 2024 a partir de USD 930M em 2023, VCCEdge, vccedge.com As rondas de grande dimensão enfatizam agora a automação da cadeia de abastecimento, plataformas de comércio headless e personalização orientada por IA, posicionando empresas financiadas como a boAt para visar IPOs em 2025 com avaliações de USD 300-500 milhões. Os credores baseados em receita, liderados pelo Recur Club, alocaram INR 150 crore (USD 18 milhões) durante 2024 para aliviar as lacunas de capital de giro relacionadas com COD. A consolidação está a acelerar, permitindo que operadores bem capitalizados absorvam marcas de nicho e ampliem as unidades de manutenção de stock (SKUs) sem um aumento proporcional dos gastos em marketing. A disciplina de capital converte assim a escassez de financiamento numa oportunidade de quota de mercado para operadores com estruturas de custos eficientes.

Eficiências logísticas nacionais habilitadas pelo GST

O GST unificado reduziu o tempo de trânsito interestadual, diminuiu os custos logísticos em 20-25% e possibilitou entrega em 2-3 dias para mais de 19.000 códigos postais através de transportadoras terceirizadas.[2]Impacto do GST na Eficiência Logística, Ministério das Finanças, finmin.nic.in O fulfillment centralizado é agora suficiente para categorias como vestuário, reduzindo a duplicação de inventário entre centros e diminuindo os encargos administrativos em até 18%. As novas marcas D2C de menor dimensão podem expandir-se a nível nacional sem recriar armazenagem regional, enquanto as marcas estabelecidas reotimizam as pegadas de rede para libertar capital de giro. A faturação eletrónica harmonizada simplifica também a reconciliação de devoluções, um elemento crítico dado os volumes de reversão COD. A longo prazo, espera-se que a redução das fricções de distribuição alargue o mercado de E Commerce D2C da Índia, ao incorporar códigos postais subservidos em raios de serviço viáveis.

Ascensão do ONDC e da infraestrutura de comércio de API aberta

O ONDC permite uma camada de descoberta interoperável entre compradores e vendedores com limites de comissão próximos de 3%, em comparação com os 15-25% típicos dos marketplaces incumbentes. Mais de 700.000 fornecedores já aderiram, enquanto aplicações de vendedor plug-and-play de operadores como o Fynd integram logística, pagamentos e suporte ao cliente. Os primeiros adotantes reportam custos de aquisição 15-20% inferiores e taxas de construção de cesto mais rápidas. O protocolo nivela a descoberta para marcas de nicho e catalisa a participação de fabricantes locais que não dispunham da infraestrutura tecnológica para vender a nível nacional. À medida que a interoperabilidade amadurece, os riscos de dependência de plataforma recuam, reequilibrando o poder negocial em favor dos proprietários de marcas e ampliando a escolha do consumidor no mercado de E Commerce D2C da Índia.

Penetração de smartphones no nível 2/3 a impulsionar as primeiras compras online

A penetração de smartphones nas zonas de nível 2/3 atingiu 78% em 2024, criando 150 milhões de novos consumidores digitais, dos quais 65% concluem uma primeira compra online nos primeiros seis meses após a aquisição do dispositivo. As encomendas de cidades pequenas superam agora 50% do GMV em plataformas como a Meesho, validando o conteúdo em língua vernácula e os sortidos orientados para o preço. O COD continua a ser o método preferido por 70% destes compradores, exigindo uma gestão robusta de devoluções e análise de risco de crédito. As marcas que adaptam estéticas regionais, dimensionamento localizado e embalagens de valor registam taxas de repetição elevadas. A melhoria da cobertura 4G e a adoção da Interface de Pagamentos Unificados (UPI) sustentam o uso de carteiras digitais, deslocando gradualmente os volumes COD para modos pré-pagos que melhoram os ciclos de fluxo de caixa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Inflação Crescente do CPA de Marketing Digital | -2.8% | Nacional, mais severa em categorias competitivas como beleza e moda | Curto prazo (≤ 2 anos) |

| Cadeia de Frio Fragmentada para Mercearia e Produtos Perecíveis | -1.5% | Cidades de nível 2/3, áreas rurais com infraestrutura limitada | Médio prazo (2-4 anos) |

| Baixas Taxas de Repetição de Compra Além das 5 Principais Metrópoles | -1.2% | Cidades de nível 2/3, centros urbanos menores | Médio prazo (2-4 anos) |

| Elevado Ciclo de Capital de Giro Devido a Devoluções por Pagamento Contra Entrega | -0.8% | Nacional, com maior impacto em segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Inflação crescente do CPA de marketing digital

O CPC dos anúncios Google aumentou entre 30% e 100% em todas as categorias em 2024, enquanto o CPM do Facebook subiu 25-40%, elevando os custos de aquisição para INR 800-1.200 por novo cliente. As alterações à política de privacidade da Apple degradam ainda mais a precisão de atribuição, aumentando os gastos não otimizados. As marcas com valores de encomenda médios mais baixos, como os de cuidados pessoais, devem prolongar os períodos de retorno do investimento ou otimizar os ciclos de retenção para preservar a margem de contribuição. A maior concorrência nos meios de comunicação baseados em leilão favorece os operadores com maior capital, comprimindo a visibilidade das marcas emergentes. Em resposta, os operadores alocam orçamentos maiores para meios próprios, incentivos de referência e níveis de fidelização, enfatizando a realização do valor vitalício em detrimento do volume no topo do funil.

Cadeia de frio fragmentada para mercearia e produtos perecíveis

Apenas 4% dos produtos frescos percorrem atualmente o trânsito com controlo de temperatura, em comparação com os benchmarks de 25% nas economias desenvolvidas. Nas geografias de nível 2/3, 15-20% dos nós de armazenagem a frio registam tempo de inatividade de energia, elevando o risco de deterioração e de reputação de marca. O investimento em imobilizado de INR 15-20 milhões por centro de frio regional é proibitivo para as marcas D2C de menor dimensão que procuram expansão geográfica. O desperdício na última milha em categorias sensíveis à temperatura é em média 8-12%, em comparação com 2-3% para produtos ambiente, comprometendo o potencial de margem. Enquanto as redes integradas de cadeia de frio não escalarem, as ofertas D2C de mercearia e gourmet vão orientar-se para SKUs estáveis em prateleira ou concentrar o serviço em zonas metropolitanas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Vertical de Usuário Final: Cuidados Pessoais Aceleram Além da Moda

Vestuário e Calçados representou 25,18% da quota de mercado de E Commerce D2C da Índia em 2025, refletindo a profundidade de quem entrou cedo no mercado em amplitude de catálogo e parcerias com influenciadores. No entanto, Cuidados Pessoais está posicionado para crescer a um CAGR de 24,92% até 2031, à medida que o GMV de beleza premium se expande em direção a USD 3 bilhões com base em experimentações de realidade aumentada, diagnósticos de IA e 12-24 microcoleções por ano. Apenas o cuidado de pele avança a uma trajetória de 14,6%, com formulações de rótulo limpo e alegações respaldadas por dermatologistas a converter compradores de primeira viagem céticos. O elevado valor vitalício, muitas vezes superior a INR 2.000, torna viáveis os pontos de equilíbrio do Paid Social apesar do aumento do CPC.

Os segmentos adjacentes espelham ventos contrários e ventos favoráveis divergentes. O crescimento da mercearia está vinculado às deficiências da cadeia de frio, mas beneficia da dinamização dos modelos de comércio rápido que rodam o inventário em 20 minutos, uma dinâmica que eleva a procura de financiamento baseado em receita para financiar o stock rotativo. A Decoração de Interiores beneficia do paradigma do trabalho remoto, com subscrições de mobiliário a reduzir a inércia de compra inicial. O D2C relacionado com a saúde mescla o cumprimento de receitas e teleconsultas, impulsionando a estabilidade de receitas baseada na adesão. A Jewelry aproveita motores de experimentação virtual para colmatar as lacunas táteis inerentes ao comércio online de ouro e pedras preciosas, enquanto a complexidade de certificação BIS em eletrónica eleva as barreiras de entrada que protegem os operadores incumbentes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Cidade: Hyderabad Supera o Crescimento de Delhi NCR

Delhi NCR capturou 20,55% da dimensão do mercado de E Commerce D2C da Índia em 2025, sustentada por uma renda média familiar de INR 8,5 lakhs e 85% de penetração de compras digitais. A cobertura de entrega no mesmo dia em seis de cada dez códigos postais sustenta o fulfillment do segmento premium, mas a elevada concorrência publicitária infla o CAC até 50% acima dos demais centros metropolitanos. Hyderabad, pelo contrário, usufrui de um crescimento anual de 25,10%, beneficiando de rendas de armazém mais baixas, proximidade ao cinturão industrial do Sul e incentivos governamentais estratégicos. O ecossistema tecnológico de Bengaluru mantém a liderança em personalização orientada por IA, embora os encargos imobiliários comprimam as margens para os segmentos com maior intensidade de inventário.

Os agrupamentos urbanos de segundo nível — Pune, Chandigarh, Coimbatore e Indore — beneficiam do impulso dos smartphones de nível 2 e das vias de baixo custo do ONDC. O COD mantém-se dominante a 70%, exigindo previsão avançada de devoluções e algoritmos de mitigação de fraude. As marcas que personalizam catálogos regionais e suporte em língua vernácula registam taxas de repetição elevadas. A dispersão geográfica sublinha o imperativo de modelos de fulfillment elásticos capazes de escalar a nível nacional sem aumentar as bases de custo fixo, reforçando o apelo de longo prazo do mercado de E Commerce D2C da Índia.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A promessa de entrega no mesmo dia de Delhi NCR cobre 60% dos endereços e sustenta padrões de consumo de luxo, traduzindo-se em valores de bilhete 22% superiores à média nacional. Contudo, a economia de retenção baseia-se numa segmentação de precisão que incentiva janelas de reordenação de um mês em vez de revoluções de aquisição. O catchment afluente de Mumbai alimenta despesas discricionárias em jewelry e Cuidados Pessoais de gama alta, onde selos de autenticidade e edições limitadas justificam margens brutas superiores a 60%. Bengaluru, que alberga o maior conjunto de talentos tecnológicos da Índia, exibe a maior penetração de percursos de compra alimentados por IA, embora a proliferação de SKUs sobrecarregue as infraestruturas de armazenagem.

A combinação de política industrial, força de trabalho de TI em maturação e custos gerais mais baixos de Hyderabad proporciona o crescimento composto mais rápido, tornando-a uma plataforma de lançamento para a expansão em direção ao Sul. Chennai e Kolkata, embora menores em GMV global, ilustram a ressonância cultural com o merchandising em língua regional e as microcoleções ligadas a festivais. De forma significativa, as conurbações de nível 2/3, coletivamente designadas por "Outras Cidades", representam a próxima grande fronteira: 150 milhões de utilizadores móveis recém-bancarizados, 70% de dependência de COD e elevado tempo passado em plataformas de vídeos curtos criam terreno fértil para o comércio ao vivo e a compra comunitária. O modelo sem intermediários do ONDC desbloqueia ainda mais o alcance logístico para marcas indígenas, comprimindo os prazos de entrada no mercado.

Panorama Competitivo

Mais de 15.000 marcas ativas definem um panorama fragmentado; no entanto, o aperto de liquidez está a acelerar as consolidações e fusões oportunistas. A concentração de categorias diverge: Cuidados Pessoais mantém-se atomizada com quotas inferiores a 1% para a maioria dos operadores, enquanto a eletrónica e a jewelry tendem para agrupamentos oligopolistas devido aos obstáculos de certificação e à intensidade de capital. Três estratégias caracterizam o setor. As empresas apoiadas por capital de risco e orientadas para a escala consomem gastos de marketing para conquistar quota de mente, mas enfrentam escrutínio sobre a sustentabilidade da margem de contribuição. Os artesãos sem financiamento externo apostam na autenticidade, sustentando a rentabilidade através de microculturas e do boca a boca orgânico. Os modelos híbridos recorrem a dívida baseada em receita para suavizar os ciclos de inventário, evitando a diluição de capital.

A sofisticação tecnológica constitui o principal fosso. Os líderes implementam motores de aprendizagem automática para recomendações de conjuntos, classificação automatizada de devoluções e preços dinâmicos calibrados com os feeds dos concorrentes. Os operadores de nível médio ainda gerem folhas de cálculo, manifestando ruturas de stock e atrasos de expedição que corroem as Pontuações de Promotor Líquido (NPS). O espaço geográfico em branco na fronteira de nível 2/3 convida novos players regionais especializados em interfaces em língua vernácula. O efeito de nivelamento do ONDC aumenta a pressão sobre os marketplaces tradicionais, permitindo que marcas mais pequenas alcancem a procura nacional sem encargos onerosos de listagem. Em suma, a vantagem migra para os operadores que unem disciplina de capital, agilidade tecnológica e infraestrutura de conformidade.

Líderes do Setor de E Commerce D2C da Índia

Wakefit Innovations Private Limited

Honasa Consumer Limited (Mamaearth)

Imagine Marketing Limited (boAt Lifestyle)

Delightful Gourmet Private Limited (Licious)

InnoVision Jewellery India Private Limited (Melorra)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A boAt Lifestyle apresentou documentos preliminares para um IPO visando uma avaliação de USD 300-500 milhões, sinalizando o apetite do mercado público por marcas D2C de eletrónica.

- Dezembro de 2024: A Licious obteve USD 25 milhões em financiamento da Série G, elevando o financiamento agregado para acima de USD 200 milhões, e anunciou planos para 500 lojas físicas para diversificar além da entrega de carne online.

- Novembro de 2024: A Nykaa registou um crescimento do PAT do terceiro trimestre do Ano Fiscal 25 de 51% em termos homólogos para INR 26 crore, impulsionado por atualizações do segmento de beleza e um piloto de entrega em 10 minutos em Mumbai.

- Outubro de 2024: O ONDC reportou a integração de mais de 700.000 fornecedores, enquanto a aplicação de vendedor da Fynd introduziu uma estrutura de comissão de 3%.

Âmbito do Relatório do Mercado de E Commerce D2C da Índia

O estudo de mercado inclui a evolução da jornada do cliente em vários modelos D2C online, os principais impulsionadores que influenciam o crescimento, os desafios e as principais tecnologias que impulsionarão a inovação no mercado de E Commerce D2C indiano. O mercado acompanha as receitas acumuladas pelas empresas que vendem diretamente aos clientes através do seu próprio website ou aplicação, sem a intervenção de terceiros.

O mercado de E Commerce D2C indiano é segmentado por vertical de usuário final. Por vertical de usuário final, o mercado é segmentado por vestuário e calçados, mercearia e gourmet, cuidados pessoais, decoração de interiores e suprimentos domésticos, saúde e jewelry. As dimensões e previsões de mercado são fornecidas em termos de valor (USD) para todos os segmentos acima mencionados.

| Vestuário e Calçados |

| Mercearia e Gourmet |

| Cuidados Pessoais |

| Decoração de Interiores e Suprimentos Domésticos |

| Saúde |

| Jewelry |

| Delhi NCR |

| Região Metropolitana de Mumbai |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Pune |

| Outras Cidades |

| Por Vertical de Usuário Final | Vestuário e Calçados |

| Mercearia e Gourmet | |

| Cuidados Pessoais | |

| Decoração de Interiores e Suprimentos Domésticos | |

| Saúde | |

| Jewelry | |

| Por Cidade | Delhi NCR |

| Região Metropolitana de Mumbai | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata | |

| Pune | |

| Outras Cidades |

Principais Questões Respondidas no Relatório

Qual é o valor previsto do E Commerce D2C da Índia até 2031?

Está projetado para atingir USD 322,1 bilhões, refletindo um CAGR de 24,30% no período 2026-2031.

Qual segmento está a crescer mais rapidamente no comércio online direto ao consumidor?

Cuidados Pessoais lidera com um CAGR projetado de 24,92%, impulsionado pela procura de beleza premium e ferramentas de compra baseadas em realidade aumentada.

Por que razão Hyderabad está a emergir como um polo de D2C?

Os custos operacionais mais baixos, as políticas de apoio às startups e a proximidade aos mercados do Sul da Índia impulsionam um CAGR a nível de cidade de 25,10% até 2031.

Como é que o ONDC beneficia as marcas mais pequenas?

A rede aberta limita as comissões a cerca de 3% e oferece logística e pagamentos plug-and-play, reduzindo os custos de aquisição em até 20%.

Quais os desafios que estão a limitar a expansão do D2C de mercearia?

A logística de cadeia de frio fragmentada e as elevadas taxas de desperdício na última milha (8-12%) restringem a escala fora das áreas metropolitanas.

Página atualizada pela última vez em: