Tamanho e Participação do Mercado de E-Commerce da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

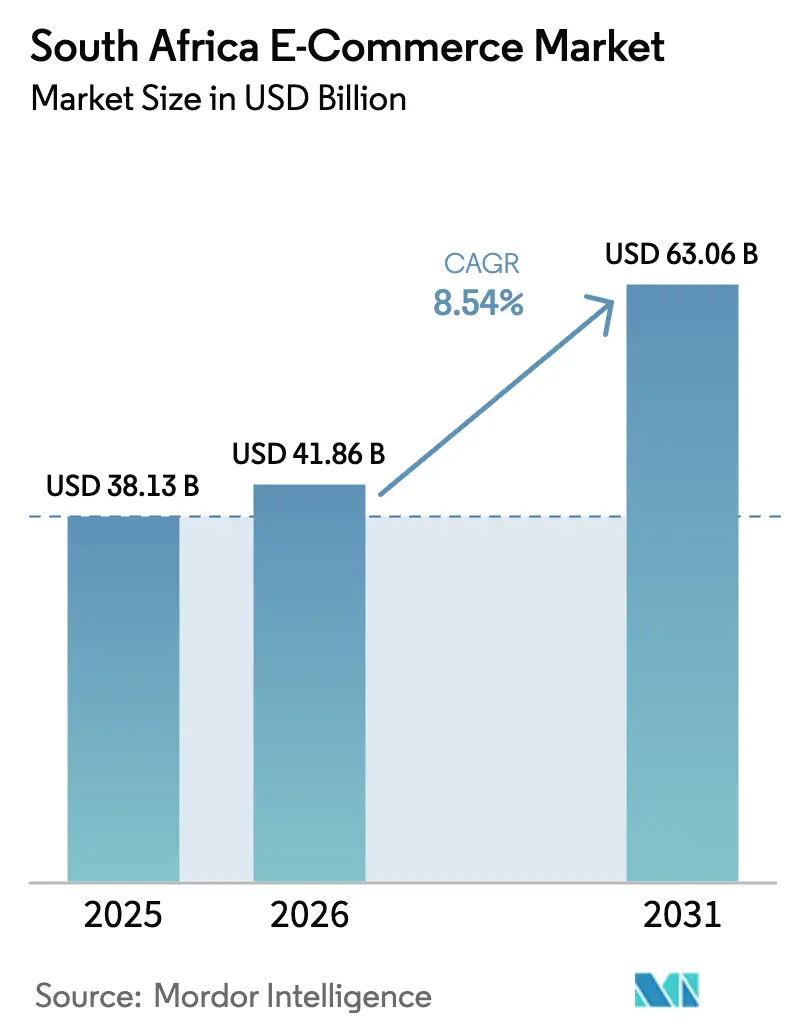

| Tamanho do mercado no ano base (2025) | 38.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 41.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 63.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.54% CAGR |

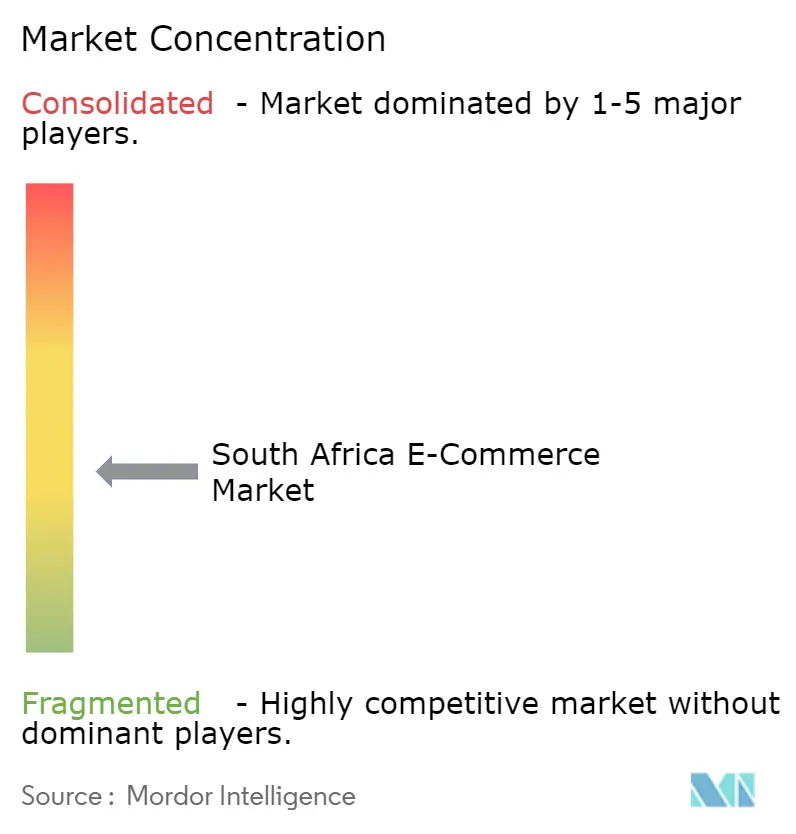

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E-Commerce da África do Sul por Mordor Intelligence

Espera-se que o tamanho do mercado de e-commerce da África do Sul aumente de USD 38,13 bilhões em 2025 para USD 41,86 bilhões em 2026 e atinja USD 63,06 bilhões até 2031, crescendo a uma CAGR de 8,54% no período de 2026 a 2031. A robusta adoção de smartphones, a entrada de marketplaces globais de moda rápida e o investimento sustentado em logística de última milha posicionam o setor para uma expansão duradoura, apesar dos graves problemas de cortes de energia e das fricções alfandegárias. O crescente poder de compra da Geração Z, impulsionado pelas opções de compre agora pague depois (BNPL), está ampliando a base de consumidores endereçável, enquanto os leilões de espectro do governo reduziram os custos de dados o suficiente para tornar os recursos de compras com vídeo comercialmente viáveis. A dinâmica competitiva está se intensificando à medida que Amazon, Walmart e Shein pressionam os players domésticos a desagregar o fulfillment do merchandising e a aprofundar as estratégias de desconto. Nesse contexto, as economias das townships estão emergindo como a nova fronteira de demanda, onde usuários exclusivamente móveis preferem catálogos no WhatsApp e retiradas em armários inteligentes.

Principais Conclusões do Relatório

- Por modelo de negócio, o segmento B2C detinha 82,34% da participação do mercado de e-commerce da África do Sul em 2025, enquanto o B2B tem previsão de expansão a uma CAGR de 10,87% até 2031.

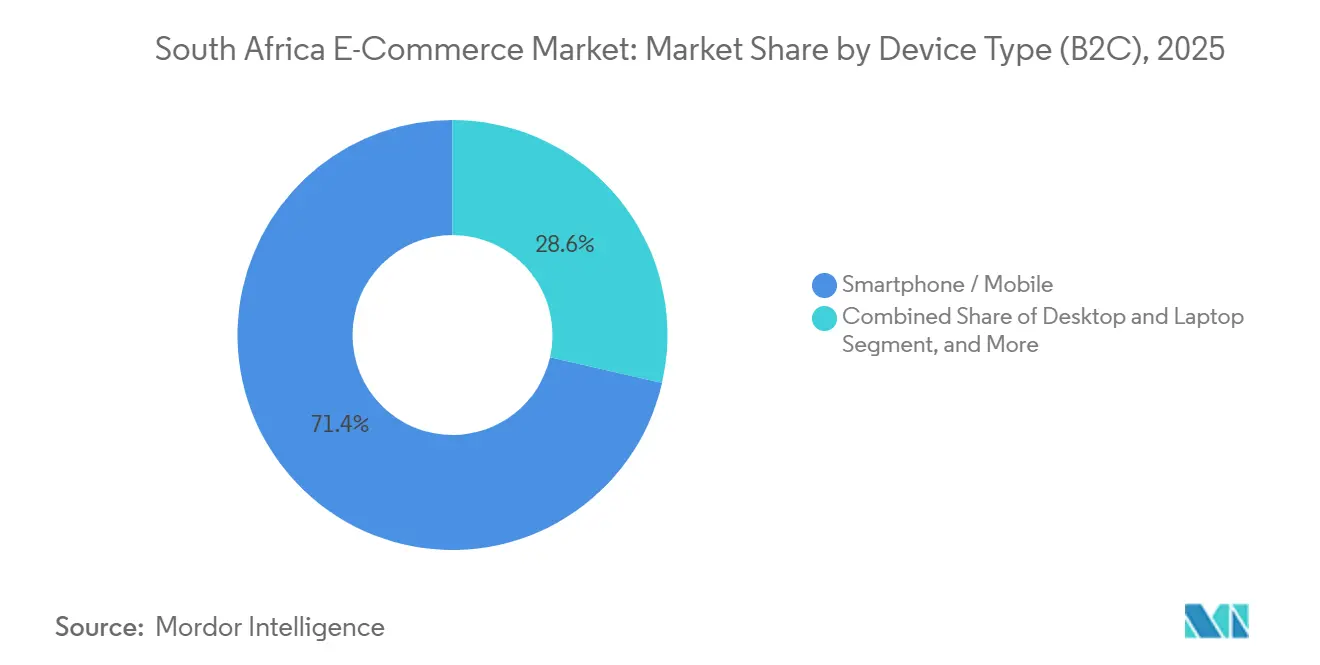

- Por tipo de dispositivo, os smartphones capturaram 71,42% do tamanho do mercado de e-commerce da África do Sul em 2025 e estão avançando a uma CAGR de 9,03% até 2031.

- Por método de pagamento, os cartões de crédito e débito comandavam 44,68% do tamanho do mercado de e-commerce da África do Sul em 2025; o BNPL registra a maior CAGR projetada, de 11,23%, até 2031.

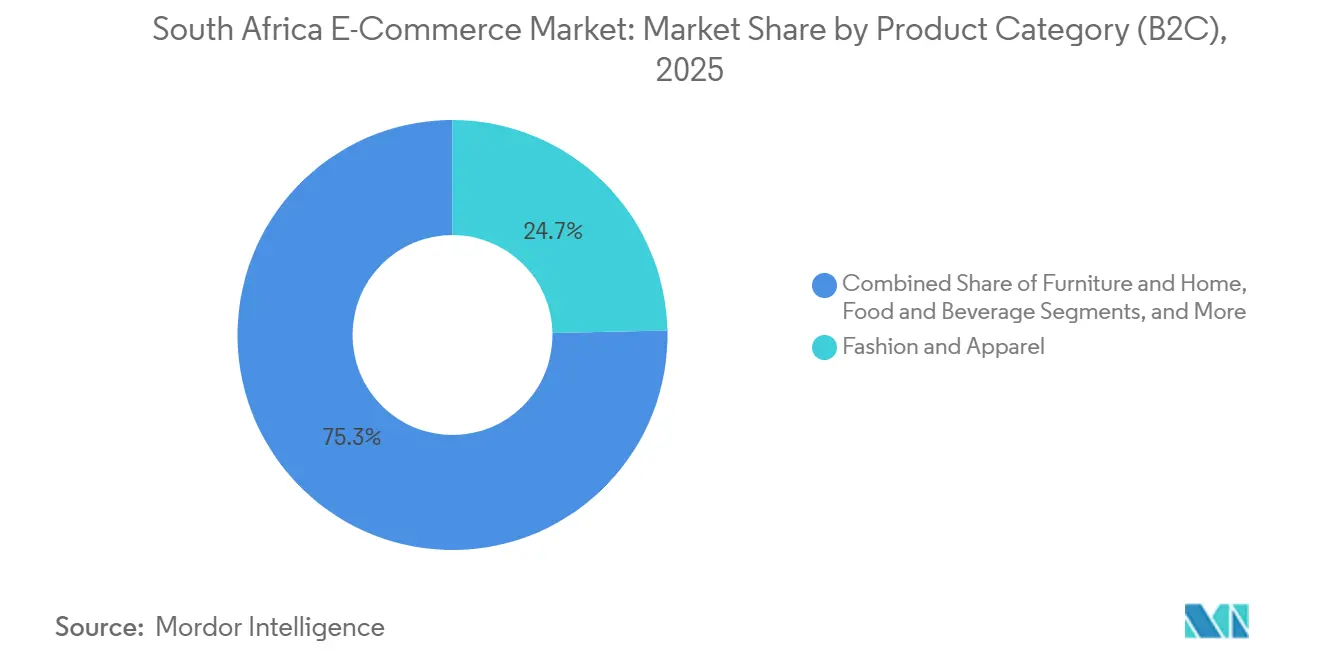

- Por categoria de produto, moda e vestuário liderou com 24,67% de participação na receita em 2025; alimentos e bebidas tem previsão de expansão a uma CAGR de 11,68% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de E-Commerce da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento de Compradores Exclusivamente Móveis nas Economias das Townships Impulsionado por Aparelhos Android de Baixo Custo | +2.1% | Townships de Gauteng, Cabo Ocidental e KwaZulu-Natal | Médio prazo (2 a 4 anos) |

| Expansão das Redes de Logística Doméstica para a Última Milha Rural e nas Townships | +1.8% | Nacional, com ganhos iniciais no Cabo Oriental e em Limpopo | Longo prazo (≥ 4 anos) |

| Rápida Adoção de BNPL por Consumidores da Geração Z Impulsionando o Valor Médio do Pedido | +1.5% | Centros urbanos de Gauteng e do Cabo Ocidental | Curto prazo (≤ 2 anos) |

| Entrada de Marketplaces Globais de Moda Rápida Catalisando Volumes Transfronteiriços | +1.3% | Nacional com transbordamento para os países vizinhos da SADC | Curto prazo (≤ 2 anos) |

| Leilão de Espectro do Governo e Implantação do 5G Reduzindo os Custos de Dados | +0.9% | Principais metrópoles, expansão gradual para áreas rurais | Médio prazo (2 a 4 anos) |

| Parcerias de Varejistas com Armários Inteligentes em Terminais de Táxi Melhorando a Conveniência | +0.7% | Terminais de táxi de alto fluxo em todo o país | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento de Compradores Exclusivamente Móveis nas Economias das Townships Impulsionado por Aparelhos Android de Baixo Custo

Smartphones de entrada com preços abaixo de ZAR 1.500 (USD 91,54) democratizaram o acesso para usuários de internet de primeira viagem em Soweto, Khayelitsha e Umlazi. Esses compradores geraram uma parcela crescente das transações B2C em 2025, com durações médias de sessão 40% menores do que as sessões em desktop, sinalizando conforto com checkouts simplificados e otimizados para dispositivos móveis. A iniciativa de townships da Takealot recrutou 2.500 compradores pessoais até o final de 2025 para auxiliar usuários com baixo nível de alfabetização, e os catálogos do WhatsApp floresceram como canais de vendas informais onde as recomendações de pares têm mais peso do que a publicidade de marcas.[1]Autoridade Independente de Comunicações da África do Sul, "Licenciamento de Espectro e Implantação do 5G," ICASA.org.za

Expansão das Redes de Logística Doméstica para a Última Milha Rural e nas Townships

As parcerias entre plataformas de e-commerce e empresas de logística terceirizadas ampliaram a cobertura de última milha para 240 cidades, entregando 1,8 milhão de encomendas mensalmente com 98,5% de pontualidade. A implantação de armários inteligentes em terminais de táxi reduziu as entregas malsucedidas em 30%, e a Checkers Sixty60 instalou dark stores a menos de 10 quilômetros de 85% dos domicílios urbanos, estendendo a cobertura para nós periurbanos.[2]DSV, "Soluções de Logística de E-Commerce na África do Sul," DSV.com

Rápida Adoção de BNPL por Consumidores da Geração Z Impulsionando o Valor Médio do Pedido

A penetração do BNPL cresceu mais rapidamente entre compradores de 18 a 27 anos, elevando o valor médio do pedido para ZAR 1.850 (USD 112,89), 67% superior ao pagamento na entrega em dinheiro. A Payflex superou 1,2 milhão de usuários ativos em 2024 com taxas de inadimplência abaixo de 4%, demonstrando uma segmentação de risco eficaz fora dos bureaus de crédito tradicionais. Os marketplaces de moda que incorporam planos de quatro parcelas converteram compradores que anteriormente abandonavam os carrinhos na etapa de pagamento.[3]Payflex, "Soluções de Compre Agora Pague Depois," Payflex.co.za

Entrada de Marketplaces Globais de Moda Rápida Catalisando Volumes Transfronteiriços

Shein e Temu conquistaram 37,1% da receita de vestuário online em 2024, aproveitando o fornecimento direto de fábrica e preços que superaram uma taxa de importação de 45%. O SARS removeu a isenção de IVA para pequenas encomendas, mas os consumidores continuaram absorvendo os custos adicionais em troca de uma maior variedade de produtos, sinalizando elasticidade de preço limitada na demanda por moda rápida.[4]Serviço de Receita da África do Sul, "Atualizações de Política Aduaneira e de Impostos Especiais de Consumo," SARS.gov.za

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fraude Persistente em Pagamentos Digitais Gerando Abandono de Carrinho | -1.2% | Metrópoles de Gauteng e do Cabo Ocidental | Curto prazo (≤ 2 anos) |

| Alto Custo de Logística Reversa para Devoluções de Moda | -0.9% | Nacional, grave em entregas transfronteiriças e rurais | Médio prazo (2 a 4 anos) |

| Interrupções por Cortes de Energia no Tempo de Atividade dos Centros de Fulfillment | -0.7% | Joanesburgo, Durban, Port Elizabeth | Curto prazo (≤ 2 anos) |

| Atrasos no Desembaraço Aduaneiro de Encomendas Transfronteiriças | -0.5% | Hubs de OR Tambo, Cidade do Cabo e Durban | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Fraude Persistente em Pagamentos Digitais Gerando Abandono de Carrinho

As perdas por fraude em transações sem cartão presente atingiram ZAR 1,2 bilhão (USD 0,073 bilhão) em 2024, levando os bancos a implantar autenticação biométrica e impressão digital de dispositivos. No entanto, consumidores mais velhos e rurais estão atrasados na adoção dessas salvaguardas, mantendo o abandono de carrinho acima de 20% nas categorias de alto valor. Os regulamentos exigem a divulgação de violações em até 72 horas, mas os pequenos comerciantes carecem de recursos para criptografia de ponta a ponta, perpetuando a desconfiança dos consumidores.

Alto Custo de Logística Reversa para Devoluções de Moda

As despesas com devoluções consumiram até 19% do valor do pedido em 2024, com a taxa de devolução de 26% da Superbalist contrastando com menos de 3% da Shein, devido às taxas de envio arcadas pelo comprador. Os players domésticos testaram ferramentas de prova virtual com realidade aumentada, mas a adoção permanece abaixo de 5% das transações em dispositivos de baixo custo. A ausência de redes de devolução compartilhadas obriga os varejistas a absorver tarifas de courier premium, dificultando a melhoria das margens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo (B2C): Smartphones Consolidam a Primazia Transacional

Os smartphones geraram 71,42% das vendas B2C de 2025 e avançarão a uma CAGR de 9,03% até 2031, ampliando sua liderança como dispositivo preferido no mercado de e-commerce da África do Sul. O tamanho do mercado de e-commerce da África do Sul vinculado aos canais móveis se expande a cada trimestre à medida que os aparelhos Android de entrada caem abaixo de ZAR 1.500 (USD 91,54). As plataformas que priorizam código leve, carrinhos offline e pagamento com um toque convertem a taxas 30% superiores às dos concorrentes que dependem de scripts pesados. As transações em desktop, 28% das vendas em 2025, persistem nas categorias de alta consideração, mas continuam cedendo participação à medida que compradores multitela finalizam as compras no celular.

A cobertura 5G em Joanesburgo, Cidade do Cabo e Durban em meados de 2025 desbloqueou formatos de descoberta com vídeo e compras ao vivo que antes eram limitados pela largura de banda. O programa de compradores pessoais da Takealot para usuários exclusivamente móveis e o aumento do comércio por catálogos no WhatsApp ressaltam a mudança cultural em direção ao varejo pelo celular. O comércio por tablet, smart TV e console representa coletivamente menos de 1% das vendas, limitado por aplicativos nativos e integrações de pagamento restritos.

Por Método de Pagamento (B2C): BNPL Ganha com as Lacunas de Acesso ao Crédito

Os cartões de crédito e débito mantiveram 44,68% de participação em valor em 2025, mas o crescimento do BNPL a uma CAGR de 11,23% está definido para superar todas as alternativas. O tamanho do mercado de e-commerce da África do Sul vinculado aos pagamentos parcelados depende da pontuação de crédito algorítmica que contorna os dados tradicionais dos bureaus, ampliando o acesso para jovens sem conta bancária. As carteiras digitais capturaram 18% das vendas por meio de segurança tokenizada e ubiquidade de QR code, enquanto o pagamento na entrega persistiu entre compradores de primeira viagem receosos de fraude com cartão.

A ambiguidade regulatória permite que os provedores de BNPL evitem o escrutínio da Lei Nacional de Crédito por enquanto, reduzindo os custos de conformidade e permitindo a rápida iteração de produtos. Os comerciantes de moda e eletrônicos relatam valores médios de pedido 60% mais altos quando o BNPL é selecionado, ilustrando seu papel na estimulação da demanda. Espera-se que os provedores de carteiras e BNPL convergam por meio de ecossistemas de fidelidade compartilhados, comprimindo ainda mais as taxas de intercâmbio.

Por Categoria de Produto (B2C): O Comércio Rápido Impulsiona Alimentos e Bebidas

Moda e vestuário detinha 24,67% de participação na receita em 2025, impulsionada pela participação de 37,1% de Shein e Temu nas vendas de roupas online. No entanto, alimentos e bebidas tem previsão de crescimento a uma CAGR de 11,68%, a mais rápida de qualquer categoria, à medida que as redes de dark stores reduzem os tempos de fulfillment para menos de 60 minutos nas principais metrópoles. O tamanho do mercado de e-commerce da África do Sul vinculado a produtos de mercearia expandiu-se acentuadamente após a Checkers Sixty60 registrar vendas de ZAR 18,9 bilhões (USD 1,15 bilhão) em 2024 e ampliar os pedidos pela web em 2025.

Eletrônicos, beleza e móveis seguiram na faixa de 12 a 16% de participação, cada um se beneficiando do marketing de influenciadores e do agrupamento de garantias. Brinquedos e bricolagem permanecem sazonais, enquanto categorias de nicho como cuidados com animais de estimação ganham tração por meio de caixas de assinatura curadas. A taxa de 45% sobre importações de moda não conteve a demanda, destacando a disposição dos consumidores em absorver custos de desembarque mais altos em troca de uma maior variedade de produtos.

Por Modelo de Negócio: Plataformas B2B Aceleram a Eficiência de Compras

As vendas B2C dominaram 82,34% do mercado de e-commerce da África do Sul em 2025, refletindo plataformas de consumo maduras, mas as transações B2B têm previsão de crescimento a uma CAGR de 10,87% até 2031. O tamanho do mercado de e-commerce da África do Sul para compras B2B está se beneficiando da digitalização de catálogos por atacadistas e da oferta de visibilidade de estoque em tempo real. O portal da Makro em 2024 reduziu os prazos de compras em 40%, e a taxa promocional mensal de ZAR 1 da Amazon para vendedores atraiu 10.000 microcomercializantes até meados de 2025, ampliando a diversidade de SKUs. Os pequenos varejistas veem os marketplaces B2B como uma proteção contra as margens dos distribuidores, uma tendência que provavelmente corroerá as margens dos canais tradicionais. A transparência de preços e a logística integrada são vantagens fundamentais, enquanto o mandato da Comissão de Concorrência sobre a Takealot está promovendo um campo de jogo mais equilibrado.

A expansão constante do B2C ainda sustenta as receitas das plataformas, impulsionada pelos gastos habilitados pelo BNPL entre consumidores sem conta bancária e pela maior penetração de smartphones nas townships. A dependência doméstica da entrega de mercearia online aumentou após a Checkers Sixty60 atingir 100 milhões de pedidos, comprovando a viabilidade da economia do comércio rápido. À medida que as categorias discricionárias amadurecem, a migração de valor em direção ao reabastecimento por assinatura e a produtos de marca própria moldará as vantagens competitivas em ambos os modelos.

Análise Geográfica

Gauteng, Cabo Ocidental e KwaZulu-Natal juntos geraram 78% do valor bruto de mercadoria em 2025, espelhando a concentração de renda e a densidade da infraestrutura logística. Gauteng lidera o mercado de e-commerce da África do Sul com múltiplos hubs de fulfillment em Joanesburgo e Pretória, e com penetração de smartphones acima de 85%. A participação de 22% do Cabo Ocidental está ancorada na base de consumidores experientes em tecnologia da Cidade do Cabo, que adota rapidamente o BNPL e as carteiras digitais. KwaZulu-Natal mantém aproximadamente 15% de participação, embora os persistentes cortes de energia tenham pressionado os centros de fulfillment a instalar geradores a diesel, inflando os custos operacionais em até 12%.

Províncias rurais como o Cabo Oriental e Limpopo estão reduzindo a divisão digital à medida que os players de logística ampliam a cobertura. A taxa de pontualidade de 98,5% da DSV em 240 cidades ilustra os ganhos operacionais alcançáveis por meio da densificação da rede, enquanto as instalações de armários inteligentes em terminais de táxi aumentam a conveniência de retirada para os passageiros. A alocação de espectro de banda média pela ICASA reduziu as tarifas de dados em 25% desde 2023, embora a implantação do 5G em áreas rurais ainda esteja atrás da adoção urbana.

Os pedidos transfronteiriços do Botswana, Namíbia e Lesoto contribuíram com 3 a 5% das receitas das plataformas em 2025. O throughput alfandegário melhorou após a entrada em operação do sistema de janela única em setembro de 2024, mas os prazos de entrega permanecem 2 a 3 dias mais longos do que as remessas domésticas devido à triagem de segurança e às fricções de conversão de moeda.

Cenário Competitivo

O mercado de e-commerce da África do Sul passou de um quase duopólio para uma arena fragmentada onde mercearias de comércio rápido, marketplaces globais e disruptores de moda competem por participação. O uso da Takealot atingiu 31,9% em 2024, mas o valor bruto de mercadoria desacelerou para crescimento de um dígito à medida que a Checkers Sixty60 conquistou o impulso das mercearias e a Amazon recrutou mais de 10.000 vendedores em seu primeiro ano. As medidas regulatórias impostas à Takealot em 2023 a obrigaram a separar seus braços de varejo e marketplace, permitindo que comerciantes menores acessem o tráfego sem cláusulas restritivas de paridade de preços.

As importações de moda rápida permanecem disruptivas. Shein e Temu superaram uma participação combinada de 37,1% na receita de vestuário online apesar de uma taxa de 45%, obrigando os varejistas domésticos a acelerar o lançamento de marcas próprias e a negociar descontos de fornecimento asiático. O lançamento de lojas com marca própria da Walmart em setembro de 2025 introduz um modelo híbrido que integra a rede física da Massmart com o fulfillment online direto, pressionando ainda mais as estruturas de custos dos incumbentes.

A diferenciação tecnológica depende da automação de dark stores, do software de roteamento de última milha e da análise de dados de clientes. A Checkers Sixty60 opera centros de micro-fulfillment a menos de 10 quilômetros de 85% dos domicílios urbanos, enquanto a Pick n Pay asap! redesenhou seu aplicativo e interface web em 2025, impulsionando um crescimento de vendas de 40%. Especialistas emergentes, UCook, SoFresh e Bash, aproveitam sortimentos curados e ecossistemas de fidelidade para defender posições de nicho, embora as restrições de financiamento limitem expansões agressivas.

Líderes do Setor de E-Commerce da África do Sul

Takealot Online (Pty) Ltd.

Care to beauty

Decathlon South Africa

SoFresh (Pty) Ltd.

Superbalist.com (Pty) Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Takealot lançou uma garantia de entrega no mesmo dia em Joanesburgo e Cidade do Cabo após integrar o mecanismo de roteamento da Pingo em sua pilha de fulfillment.

- Setembro de 2025: O Walmart abriu suas primeiras lojas com marca própria na África do Sul, sinalizando uma investida omnicanal que intensifica a rivalidade em mercearia e mercadorias gerais.

- Junho de 2025: A Pick n Pay relançou seu site asap!, contribuindo para um crescimento de 200% nos pedidos semanais e um aumento de 131% nos compradores de primeira viagem.

- Março de 2025: A Checkers Sixty60 introduziu uma interface web, ampliando o acesso além dos usuários móveis após superar 100 milhões de pedidos acumulados.

Escopo do Relatório do Mercado de E-Commerce da África do Sul

O Relatório do Mercado de E-Commerce da África do Sul é Segmentado por Modelo de Negócio (B2C, B2B), Tipo de Dispositivo (Smartphone/Celular, Desktop e Laptop, Outros Tipos de Dispositivo), Método de Pagamento (Cartões de Crédito e Débito, Carteiras Digitais, Compre Agora Pague Depois, Outros Métodos de Pagamento), Categoria de Produto (Beleza e Cuidados Pessoais, Eletrônicos de Consumo, Moda e Vestuário, Alimentos e Bebidas, Móveis e Casa, Brinquedos, Bricolagem e Mídia, Outras Categorias de Produto), e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| B2C |

| B2B |

| Smartphone / Celular |

| Desktop e Laptop |

| Outros Tipos de Dispositivo |

| Cartões de Crédito e Débito |

| Carteiras Digitais |

| Compre Agora Pague Depois (BNPL) |

| Outros Métodos de Pagamento |

| Beleza e Cuidados Pessoais |

| Eletrônicos de Consumo |

| Moda e Vestuário |

| Alimentos e Bebidas |

| Móveis e Casa |

| Brinquedos, Bricolagem e Mídia |

| Outras Categorias de Produto |

| Por Modelo de Negócio | B2C |

| B2B | |

| Por Tipo de Dispositivo (B2C) | Smartphone / Celular |

| Desktop e Laptop | |

| Outros Tipos de Dispositivo | |

| Por Método de Pagamento (B2C) | Cartões de Crédito e Débito |

| Carteiras Digitais | |

| Compre Agora Pague Depois (BNPL) | |

| Outros Métodos de Pagamento | |

| Por Categoria de Produto (B2C) | Beleza e Cuidados Pessoais |

| Eletrônicos de Consumo | |

| Moda e Vestuário | |

| Alimentos e Bebidas | |

| Móveis e Casa | |

| Brinquedos, Bricolagem e Mídia | |

| Outras Categorias de Produto |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de e-commerce da África do Sul em 2026?

O mercado é avaliado em USD 41,86 bilhões em 2026 e tem projeção de atingir USD 63,06 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no varejo online sul-africano?

O segmento de compras B2B tem previsão de expansão a uma CAGR de 10,87% até 2031, superando os canais de consumo.

Qual é o papel do BNPL nos gastos dos consumidores?

O BNPL representa uma parcela crescente dos pagamentos, com previsão de crescimento a uma CAGR de 11,23% até 2031, e impulsiona os valores médios dos pedidos 60 a 70% acima das compras de pagamento único.

Onde o crescimento geográfico é mais pronunciado?

Gauteng lidera em valor absoluto, mas as províncias rurais estão se aproximando à medida que as redes de logística e a cobertura móvel se expandem.

Quais empresas dominam a entrega de mercearia online?

Checkers Sixty60 e Pick n Pay asap! detêm as maiores participações, com a Checkers Sixty60 superando 100 milhões de pedidos acumulados no início de 2025.

Como as plataformas globais de moda rápida estão afetando os varejistas locais?

Shein e Temu detêm mais de um terço da receita de vestuário online apesar das maiores taxas de importação, forçando os players domésticos a ajustar preços e cadeias de suprimentos.

Página atualizada pela última vez em: