Tamanho e Participação do Mercado de E-commerce da Turquia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

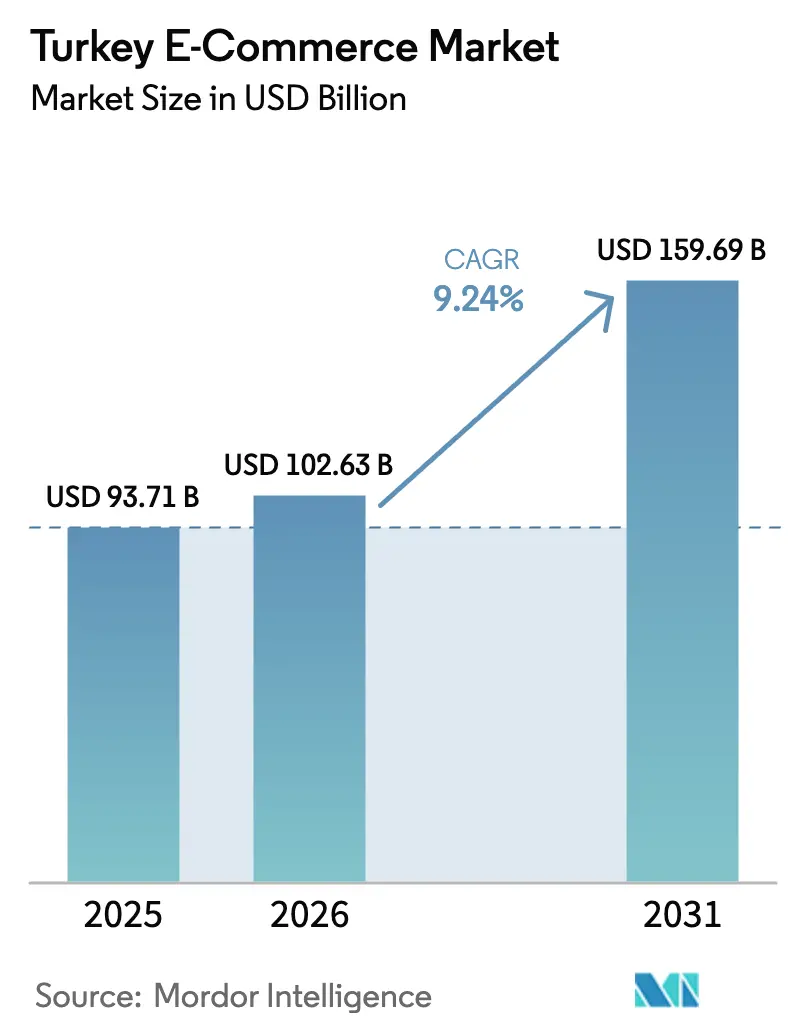

| Tamanho do mercado no ano base (2025) | 93.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 102.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 159.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.24% CAGR |

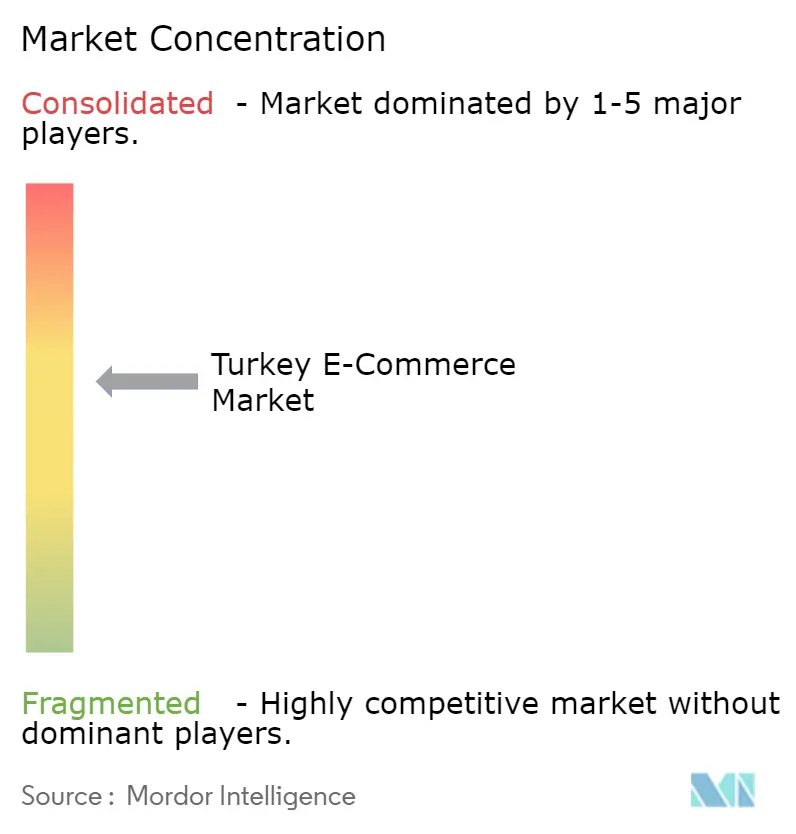

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de E-commerce da Turquia por Mordor Intelligence

Espera-se que o tamanho do Mercado de E-commerce da Turquia aumente de 93,71 bilhões de USD em 2025 para 102,63 bilhões de USD em 2026 e atinja 159,69 bilhões de USD até 2031, crescendo a um CAGR de 9,24% no período de 2026 a 2031. Essa expansão está ancorada na maturação da infraestrutura de pagamentos doméstica, em generosos incentivos de promoção às exportações e na rápida escalada das redes de entrega sob demanda em Istambul, Ancara e Izmir. A crescente dependência de smartphones, a cultura de parcelamento em cartões e os lançamentos de finanças integradas continuam a ampliar a base de usuários e o valor médio dos pedidos, enquanto as alianças de última milha com ativos reduzidos comprimem os custos de fulfillment e encurtam os prazos de entrega. As plataformas de quick-commerce revitalizaram os gastos online com mercearia e conveniência, e os portais de compras business-to-business (B2B) estão digitalizando os fluxos de trabalho de sourcing industrial, adicionando novo impulso aos valores totais de transações. Riscos relevantes, como a volatilidade cambial, a escassez de talentos em cibersegurança e regras mais rígidas de conformidade para importações, permanecem materiais, mas estão sendo parcialmente compensados por isenções fiscais apoiadas pelo governo que estimulam as vendas transfronteiriças.

Principais Conclusões do Relatório

- Por modelo de negócio, as transações business-to-consumer (B2C) lideraram com 80,37% de participação no Mercado de E-commerce da Turquia em 2025, enquanto as plataformas B2B são as de crescimento mais rápido, com um CAGR de 11,46% até 2031.

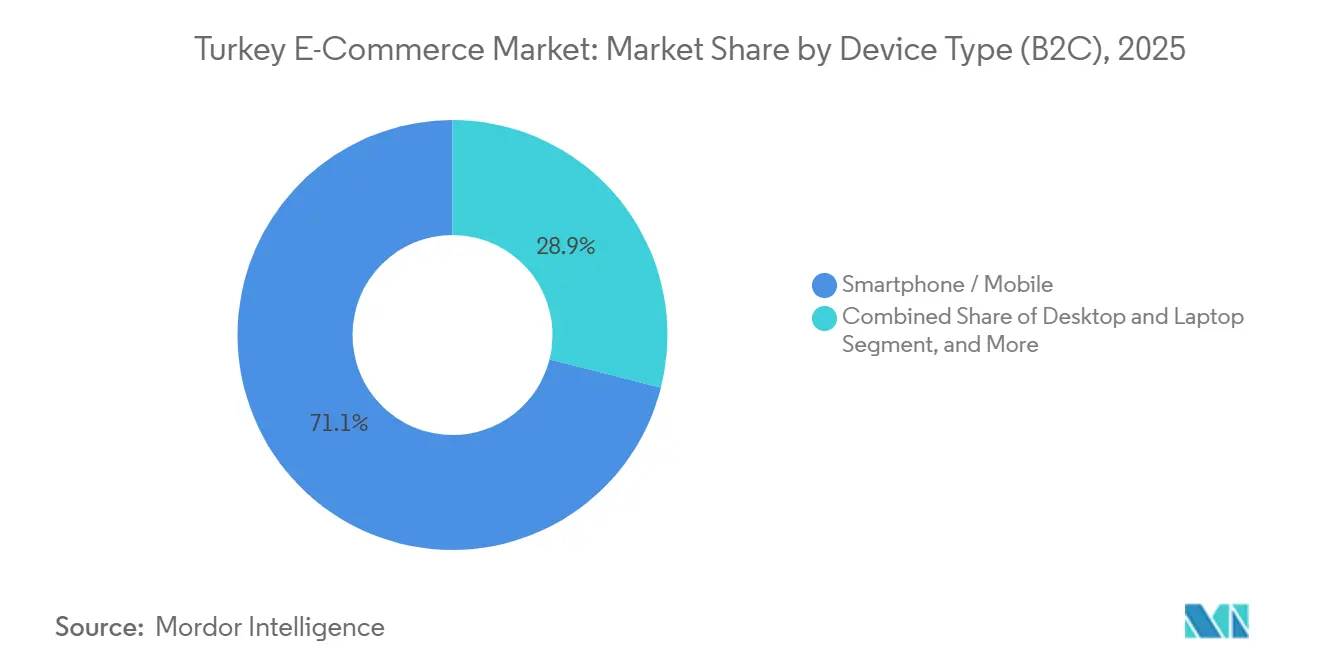

- Por tipo de dispositivo, os smartphones capturaram 71,06% do tamanho do Mercado de E-commerce da Turquia em 2025, enquanto tablets e smart TVs têm previsão de expansão a um CAGR de 12,27% até 2031.

- Por método de pagamento, os cartões de crédito e débito retiveram 53,12% de participação no tamanho do Mercado de E-commerce da Turquia em 2025, mas as carteiras digitais são as de escalonamento mais rápido, com um CAGR de 12,34% até 2031.

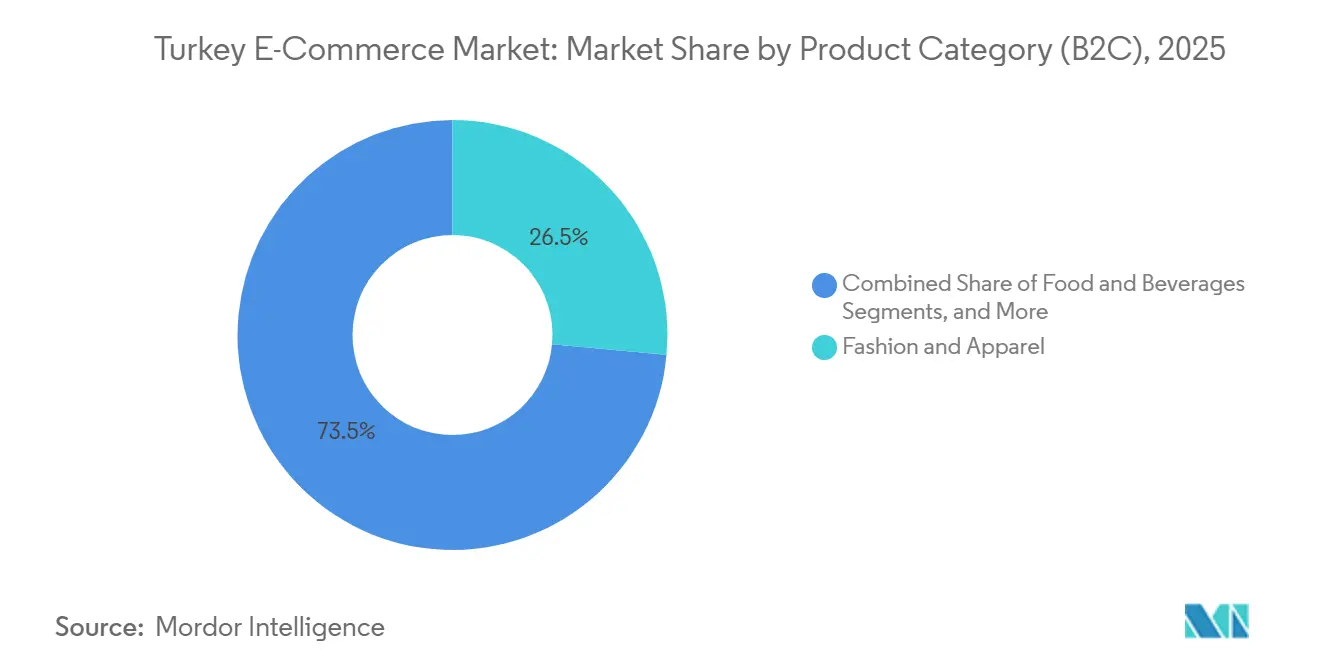

- Por categoria de produto, moda e vestuário responderam por 26,46% do tamanho do Mercado de E-commerce da Turquia em 2025, enquanto alimentos e bebidas avançam a um CAGR de 10,34% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de E-commerce da Turquia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação da Carteira Digital Doméstica Troy e Campanhas de Parcelamento Bancário Impulsionando a Conversão no Checkout | +1.8% | Nacional, ganhos iniciais em Istambul, Ancara, Esmirna | Médio prazo (2-4 anos) |

| Incentivos Governamentais para E-exportação Transfronteiriça via Programa de Isenção Fiscal e-İhracat | +1.5% | Nacional, transbordamento para corredores de exportação da União Europeia e do Oriente Médio | Médio prazo (2-4 anos) |

| Expansão das Plataformas de Quick-Commerce sob Demanda em Centros Urbanos | +1.6% | Istambul, Ancara, Esmirna, Bursa, Antalya | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Soluções de Parcelamento BNPL por Millennials em Meio à Alta Inflação | +1.4% | Nacional, concentrado em millennials urbanos | Curto prazo (≤ 2 anos) |

| Melhoria da Infraestrutura de Última Milha Após a Privatização dos Correios (PTT) e Investimentos por Empresas de Carga | +1.0% | Nacional, ganhos rurais nas regiões de Mármara e do Egeu | Longo prazo (≥ 4 anos) |

| Surgimento de Mecanismos de Personalização Baseados em IA Aumentando o Valor Médio do Carrinho | +0.8% | Nacional, adoção liderada por plataformas como Trendyol, Hepsiburada, Teknosa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação da Carteira Digital Doméstica Troy e Campanhas de Parcelamento Bancário Impulsionando a Conversão no Checkout

A Troy, o esquema doméstico de pagamento por cartão da Turquia, contabilizou 67 milhões de cartões e 20% de participação de mercado em agosto de 2025, permitindo que os comerciantes contornem as tarifas de intercâmbio mais elevadas cobradas pelas redes globais e oferecendo aos consumidores uma carteira integrada de um clique enriquecida com recursos de fidelidade. Os bancos promovem simultaneamente campanhas de parcelamento sem juros vinculadas a cartões com a marca Troy, que estimulam compras de alto valor em eletrônicos de consumo e eletrodomésticos. A proposta combinada reduziu as taxas de abandono de carrinho, que giravam em torno de 74% em 2024, e acelerou as recompras à medida que os consumidores permanecem vinculados aos ecossistemas banco-comerciante. O Paycell da Turkcell registrou TRY 38,7 bilhões (USD 1,3 bilhão) em valor de transações e 7,2 milhões de usuários ativos durante o primeiro trimestre de 2025, evidenciando a tração das carteiras digitais.[1]Turkcell, "Apresentação para Investidores T1 2025," turkcell.com.tr À medida que plataformas como Trendyol e Hepsiburada integram os trilhos da Troy, a participação das carteiras digitais está prestes a superar a dos cartões durante o período de previsão.

Incentivos Governamentais para E-exportação Transfronteiriça via Programa de Isenção Fiscal e-İhracat

O Ministério do Comércio reembolsa 50-75% das taxas qualificadas de marketplaces internacionais, custos logísticos e gastos com publicidade digital, reduzindo as barreiras de entrada para pequenos e médios fabricantes que visam compradores europeus e do Oriente Médio. Vendedores de têxteis e artigos para o lar, já competitivos em mão de obra e proximidade geográfica, aproveitam o reembolso para se proteger contra oscilações na demanda doméstica e a desvalorização da Lira. A elaboração de relatórios trimestrais obrigatórios por meio do portal de e-exportação garante transparência e refinamento de políticas baseado em dados. Esse suporte fiscal acelera o cadastramento de vendedores na Amazon, no eBay e na Alibaba, reforçando o papel estratégico da Turquia como corredor comercial euroasiático.[2]Agência Anadolu, "A Turquia Lança a Primeira Semana de E-commerce," aa.com.tr O volume transfronteiriço resultante protege o Mercado de E-commerce da Turquia contra choques macroeconômicos locais.

Expansão das Plataformas de Quick-Commerce sob Demanda em Centros Urbanos

A Getir foi pioneira na entrega de mercearia em 10 a 15 minutos por meio de centros de microfulfillment densos e, após uma recapitalização de USD 250 milhões em junho de 2024, voltou o foco para o crescimento doméstico. Os concorrentes Yemeksepeti, Migros e o braço de mercearia da Trendyol seguiram o mesmo caminho, impulsionados pela penetração de smartphones acima de 88% em 2025. Promoções, planos de assinatura e frotas de bicicletas elétricas aumentam a frequência dos pedidos, enquanto o roteamento algorítmico mantém os custos de entrega sob controle. O quick-commerce está impulsionando o CAGR de 10,34% de alimentos e bebidas e pressionando os supermercados tradicionais a lançar serviços concorrentes. A supervisão regulatória permanece limitada a padrões de segurança alimentar e de entregadores, permitindo uma rápida expansão da presença.

Adoção Crescente de Soluções de Parcelamento BNPL por Millennials em Meio à Alta Inflação

A alta inflação corrói o poder de compra, levando os millennials a preferir planos de compre agora, pague depois (BNPL) que diluem os custos ao longo de dois a seis meses sem encargos de crédito rotativo. O Pay Later da Paycell processou TRY 3,7 bilhões (USD 125 milhões) em volume fora do grupo no primeiro trimestre de 2025. Os marketplaces incorporam opções de BNPL no checkout, aumentando a conversão e os valores médios dos pedidos, enquanto os bancos parceiros subscrevem crédito de curto prazo. A supervisão regulatória pela Agência de Regulação e Supervisão Bancária impõe a divulgação transparente de tarifas, protegendo a confiança do consumidor. Espera-se que o BNPL sustente o CAGR de 12,34% das carteiras digitais e acelere a inclusão creditícia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade Persistente da Lira Elevando os Custos de Liquidação Transfronteiriça | -1.2% | Nacional, aguda para comerciantes dependentes de importações e vendedores transfronteiriços | Curto prazo (≤ 2 anos) |

| Escassez de Profissionais de Cibersegurança Levando ao Aumento do Risco de Fraude em Marketplaces de Médio Porte | -0.9% | Nacional, concentrado em plataformas menores sem segurança empresarial | Médio prazo (2-4 anos) |

| Legislação Complexa de Devoluções (Lei nº 6502) Aumentando os Custos de Conformidade para PMEs | -0.6% | Nacional, ônus sobre pequenas e médias empresas | Longo prazo (≥ 4 anos) |

| Qualidade Limitada de Banda Larga na Anatólia Oriental Dificultando a Penetração do E-Commerce Rural | -0.4% | Anatólia Oriental, regiões rurais de Mármara e do Mar Negro | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Persistente da Lira Elevando os Custos de Liquidação Transfronteiriça

As bruscas oscilações da Lira elevam os valores das faturas de importação e inflacionam as tarifas dos processadores de pagamento, comprimindo as margens dos comerciantes e desestimulando o planejamento de estoque de longo prazo. Muitos pequenos vendedores não têm acesso a instrumentos de hedge acessíveis, levando-os a adotar preços dinâmicos que transferem o risco cambial para os consumidores. O Decreto Presidencial nº 10813, em vigor a partir de janeiro de 2026, aboliu as entradas aduaneiras simplificadas para importações B2C, prolongando os tempos de desembaraço e agravando as pressões de custo sobre os bens importados. Como resultado, os consumidores gravitam em direção a plataformas locais com preços em Lira, enquanto os vendedores orientados à exportação dependem cada vez mais do reembolso e-İhracat para compensar o risco cambial.

Escassez de Profissionais de Cibersegurança Levando ao Aumento do Risco de Fraude em Marketplaces de Médio Porte

O quadro de profissionais de cibersegurança da Turquia permanece insuficiente para atender à demanda, deixando as plataformas menores expostas a phishing, fraude em pagamentos e violações de dados. Embora os regulamentos exijam conformidade com a Lei de Proteção de Dados Pessoais nº 6698 e com o PCI-DSS, a fiscalização e o suporte técnico ficam aquém para operadores com orçamento limitado. Os grandes players investem em mecanismos de detecção de fraude baseados em aprendizado de máquina e em centros de operações de segurança dedicados, ampliando a lacuna de confiança. Os altos salários para engenheiros qualificados inflacionam as despesas operacionais, e os danos à reputação decorrentes de violações podem frear a aquisição de clientes. Iniciativas conjuntas de treinamento entre universidades, grupos do setor e o Ministério do Comércio visam fechar a lacuna de talentos, mas levarão vários anos para produzir resultados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: Plataformas de Compras B2B Ganham Impulso

As transações B2C dominaram com 80,37% de participação em 2025, mas os portais B2B estão se expandindo a um CAGR de 11,46%, superando todos os outros segmentos no Mercado de E-commerce da Turquia. A Proemtia ultrapassou 250 milhões de USD em valor bruto de mercadoria e conecta mais de 20.000 compradores com 600 fornecedores por meio de cartões de pagamento diferido válidos por até 150 dias.[3]Proemtia, "Proemtia – O Principal Marketplace B2B da Turquia," proemtia.com A ZerGO, lançada pela KoçZer em 2024, já hospeda 600 comerciantes e mais de 300.000 unidades de manutenção de estoque, oferecendo logística integrada e comparações de lances em tempo real.[4]Spryker, "Estudo de Caso do Marketplace ZerGO da KoçZer," spryker.com Os compradores reduzem os ciclos de licitação de semanas para dias, e os vendedores ganham alcance nacional sem precisar montar equipes de vendas externas.

A digitalização corporativa e os imperativos de transparência de custos manterão o momentum B2B elevado. A meta de longo prazo da KoçZer de migrar 40% da receita para plataformas digitais sinaliza um compromisso estrutural. Enquanto isso, os gigantes do B2C continuam investindo em personalização baseada em inteligência artificial e níveis de assinatura, garantindo que o volume absoluto do B2C cresça mesmo que a participação diminua. A convergência de finanças integradas, faturamento eletrônico e ferramentas de licitação eletrônica posiciona o Mercado de E-commerce da Turquia para uma penetração empresarial mais profunda.

Por Tipo de Dispositivo (B2C): O Celular Mantém a Primazia enquanto as Telas de Uso Relaxado Crescem

Os smartphones detinham 71,06% dos pedidos por dispositivo em 2025, confirmando o status da Turquia como uma das três principais nações de compras pelo celular no mundo. A campanha de novembro de 2025 da Hepsiburada sozinha gerou 600 milhões de visitas, 90% das quais originadas em aplicativos móveis. Tablets e televisores inteligentes, ainda que de nicho, têm projeção de registrar um CAGR de 12,27%, impulsionados por interfaces otimizadas para aplicativos e assistentes de voz na sala de estar que incentivam a navegação descontraída.

Os varejistas priorizam ofertas exclusivas em aplicativos e notificações push para garantir o engajamento diário. Logins biométricos aprimorados, dados de localização e recursos de realidade aumentada baseados em câmera refinam os algoritmos de personalização. À medida que os ecossistemas de casa conectada amadurecem, o comércio via televisor inteligente irá gradualmente reduzir a participação do desktop, dando origem a estratégias multitela que permitem aos usuários pesquisar no celular durante o deslocamento, comparar no desktop no trabalho e finalizar compras via tablet ou televisor em casa.

Por Método de Pagamento (B2C): Carteiras Digitais e BNPL Redefinem o Checkout

Os cartões permaneceram dominantes com 53,12% em 2025, refletindo a arraigada cultura de parcelamento da Turquia, onde 65% dos compradores dividem os pagamentos. No entanto, os pagamentos por carteira estão escalando a um CAGR de 12,34%, impulsionados pela Troy, Paycell e carteiras com marca própria dos marketplaces. Os 7,2 milhões de usuários ativos da Paycell e o volume trimestral de USD 1,3 bilhão evidenciam como pontos de fidelidade, pagamento de contas e transferências entre pessoas cultivam o uso habitual do aplicativo.

O BNPL, integrado à funcionalidade das carteiras, atrai millennials que buscam crédito de curto prazo transparente. A clareza regulatória fomenta a confiança e impulsiona a adoção pelos comerciantes. O pagamento na entrega ainda aparece em áreas rurais, mas enfrenta declínio gradual à medida que a banda larga e os níveis de confiança melhoram. Parcerias de finanças integradas, como o memorando de entendimento de fintech da Trendyol com ADQ e Ant International, ilustram a próxima fronteira, onde os marketplaces monetizam o intercâmbio e vendem cruzadamente depósitos, seguros e investimentos.

Por Categoria de Produto (B2C): O Quick-Commerce Eleva Alimentos e Bebidas

Moda e vestuário detêm 26,46% do faturamento de 2025, mas alimentos e bebidas avançam mais rapidamente, a um CAGR de 10,34%, impulsionados por modelos de entrega em 10 minutos. As densas redes de micro-fulfillment da Getir e o serviço concorrente da Migros convertem as compras habituais de mercearia em pedidos online recorrentes. Os eletrônicos permanecem fundamentais, pois os ciclos de lançamento de produtos e os programas de troca estimulam gastos repetidos. Beleza e cuidados pessoais aproveitam os recursos de experimentação por realidade aumentada e o conteúdo de influenciadores, enquanto as vendas de móveis dependem de visualização 3D e serviços de montagem especializados que elevam as barreiras de entrada para concorrentes menores.

Os marketplaces especializados preenchem nichos de cauda longa. A Teknosa registrou 450 milhões de USD em valor bruto de mercadoria de e-commerce durante 2024 e conta com 1.605 comerciantes terceirizados, destacando a viabilidade dos modelos híbridos focados em categorias.[5]Teknosa, "Relatório Integrado 2024," teknosa.com O avanço do segmento de alimentos e bebidas pressiona os varejistas tradicionais a digitalizar seus sortimentos e adotar cestas de assinatura, ampliando o gasto total no Mercado de E-commerce da Turquia.

Análise Geográfica

Istambul, Ancara e Izmir respondem pela maior parte da atividade do Mercado de E-commerce da Turquia, beneficiando-se de rendas mais elevadas, densos corredores logísticos e cobertura 4.5G praticamente universal. Somente Istambul concentra a maior parte das dark stores e centros de fulfillment utilizados pela Trendyol, Getir e Yemeksepeti, possibilitando entregas em menos de uma hora para pedidos de alta frequência. A região de Mármara, que abrange Bursa e Kocaeli, agrega poder de compra industrial que flui por portais B2B como a Proemtia.

Cidades do Egeu, como Izmir, combinam o varejo impulsionado pelo turismo com exportações agrícolas que aproveitam o subsídio e-İhracat para alcanar compradores europeus. A Anatólia Central, liderada por Ancara, apresenta penetração constante, porém mais lenta, devido à menor renda disponível e a uma força de trabalho maior no setor público. A Anatólia Oriental e partes da região do Mar Negro ficam para trás, prejudicadas pela cobertura de banda larga irregular e pela escassa rede de entrega, mantendo o pagamento na entrega relevante.

Os investimentos governamentais em fibra óptica visam reduzir a divisão digital, e empresas privadas de carga estão testando entregas por drone para aldeias de difícil acesso. As plataformas adaptam suas promessas de fulfillment de acordo: no mesmo dia nas metrópoles, no dia seguinte nas cidades secundárias e em janelas de 48 horas nas zonas rurais. Os vendedores transfronteiriços se concentram na Alemanha, França e Países Baixos, explorando as vantagens da união aduaneira, enquanto os corredores do Oriente Médio para a Arábia Saudita e os Emirados Árabes Unidos capturam a demanda por moda acessível. O Decreto nº 10813 complica as encomendas recebidas da AliExpress e da Amazon Global, podendo redirecionar a demanda para comerciantes domésticos que estocam localmente produtos de origem internacional, protegendo assim os compradores de atrasos alfandegários.

Cenário Competitivo

Uma concentração moderada define o Mercado de E-commerce da Turquia. A Trendyol liderou com 10,82 bilhões de USD em valor bruto de mercadoria em 2024, enquanto a Hepsiburada, listada na NASDAQ, ocupa o segundo lugar. Especialistas em categorias, como a Teknosa em eletrônicos e a LC Waikiki em moda, defendem seus nichos por meio de marcas próprias e integração vertical. A venda de 85% da participação da Trendyol Go para a Uber por 700 milhões de USD em maio de 2025 liberou capital para atualizações tecnológicas e subsídios a comerciantes, ao mesmo tempo em que concedeu à Uber escala imediata em entregas de alta frequência.

A Hepsiburada apoia-se em programas de fidelidade e infraestrutura de nuvem para se defender da Amazon Turkey e da AliExpress, que enfrentam dificuldades com a localização e regras alfandegárias mais rígidas. O comércio social no TikTok e no Instagram introduz nova concorrência ao direcionar os compradores diretamente para as lojas dos influenciadores, contornando os marketplaces tradicionais. Enquanto isso, as startups B2B Proemtia e ZerGO disputam a dominância em compras corporativas, aproveitando cartões de pagamento diferido e logística integrada para atrair compradores empresariais.

A tecnologia permanece o fator decisivo. O consultor de inteligência artificial Bilge 2.0 da Teknosa analisa 99% dos diálogos do call center para identificar sentimentos, elevando a qualidade do serviço. Mecanismos de monitoramento de fraudes, algoritmos de precificação dinâmica e otimização de rotas de separação baseada em inteligência artificial melhoram as margens e a retenção. As capacidades de conformidade com a Lei de Proteção ao Consumidor nº 6502 e a Lei de Proteção de Dados nº 6698 diferenciam os players estabelecidos dos novatos com recursos insuficientes, que enfrentam dificuldades com a logística de devoluções e os requisitos de criptografia.

Líderes do Setor de E-commerce da Turquia

-

Amazon Turkey

-

Trendyol Group

-

Sahibinden Bilgi Teknolojileri

-

D-Market Elektronik (Hepsiburada)

-

Doğuş Planet (n11)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Decreto Presidencial nº 10813 aboliu as entradas aduaneiras simplificadas para importações B2C, prolongando os tempos de desembaraço para encomendas da AliExpress e de outros vendedores estrangeiros.

- Novembro de 2025: A Hepsiburada almejou 600 milhões de visitas ao site e 50 milhões de vendas de produtos durante sua campanha de novembro, citando 90% de intenções de participação dos consumidores.

- Novembro de 2025: O Ministério do Comércio realizou a inaugural Semana de E-Commerce em Istambul, destacando um ecossistema de USD 90 bilhões composto por 601.000 vendedores.

- Junho de 2025: Trendyol, ADQ, Ant International e Baykar assinaram um memorando de entendimento para criar uma plataforma de fintech de amplo espectro atendendo a comerciantes e consumidores.

- Maio de 2025: A Uber concordou em adquirir 85% da Trendyol Go por USD 700 milhões, pendente de aprovação regulatória no segundo semestre de 2025.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de e-commerce turco como o valor gerado quando domicílios ou empresas na Turquia adquirem bens tangíveis ou conteúdo digital pago por meio de sites ou aplicativos móveis e recebem o pedido por entrega ou retirada na loja.

As exclusões do escopo incluem reservas de serviços puros (transporte por aplicativo, apostas online, pagamento de contas) e transações exclusivamente no atacado, que estão fora do escopo.

Visão Geral da Segmentação

-

Por Modelo de Negócio

- B2C

- B2B

-

Por Tipo de Dispositivo (B2C)

- Smartphone / Celular

- Desktop e Laptop

- Outros Tipos de Dispositivos

-

Por Método de Pagamento (B2C)

- Cartões de Crédito e Débito

- Carteiras Digitais

- Compre Agora, Pague Depois (BNPL)

- Outros Métodos de Pagamento

-

Por Categoria de Produto (B2C)

- Beleza e Cuidados Pessoais

- Eletrônicos de Consumo

- Moda e Vestuário

- Alimentos e Bebidas

- Móveis e Casa

- Brinquedos, Faça Você Mesmo e Mídia

- Outras Categorias de Produtos

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Conversamos com gerentes de marketplaces, responsáveis pela logística de encomendas, exportadores de pequenas e médias empresas e executivos de gateways de pagamento em Istambul, Ancara e Esmirna. Suas perspectivas sobre o valor médio do carrinho, taxas de participação transfronteiriça e adoção de BNPL aprimoraram as premissas e reconciliaram os resultados do modelo.

Pesquisa Documental

Começamos com pilares de acesso público, como o 'Panorama do E-Commerce' do Ministério do Comércio, os índices de varejo do TUIK, os painéis de cartões do Banco Central e as publicações da ETID. Em seguida, verificamos as tendências por meio de arquivos de remessas aduaneiras, relatórios anuais de varejistas listados em bolsa e prospectos de IPO de marketplaces. A D&B Hoovers forneceu divisões por empresa, enquanto o Dow Jones Factiva sinalizou choques de política ou cambiais que poderiam distorcer os volumes. As fontes mencionadas são ilustrativas; muitos documentos adicionais apoiaram a coleta e a validação de dados.

Dimensionamento de Mercado e Previsão

Empregamos uma construção de cima para baixo ancorada nos fluxos de pagamentos eletrônicos do Banco Central, que são depurados das linhas exclusivas de serviços e combinados com as médias de cestas de varejo para dimensionar a demanda. Os totais-alvo são verificados de baixo para cima por meio de consolidações de valor bruto de mercadoria de vendedores amostrados, throughput de armazéns e proporções de compradores por smartphone antes de fixar o valor. As principais variáveis incluem renda disponível, densidade de encomendas, uso de carteiras digitais, volatilidade cambial e participação de smartphones. Essas variáveis alimentam uma regressão multivariada com análise de cenários para projetar uma taxa de crescimento que nossos especialistas endossam como caso base.

Validação de Dados e Ciclo de Atualização

Realizamos verificações de variância em três camadas, recontatamos as fontes quando os resultados desviam mais de cinco por cento dos benchmarks ministeriais ou de cartões, e atualizamos a cada doze meses, emitindo atualizações intermediárias quando choques cambiais ou fiscais alteram materialmente as perspectivas do mercado.

Por que a Linha de Base do Mercado de E-Commerce da Turquia da Mordor Intelligence é Amplamente Confiável

As estimativas frequentemente diferem porque os editores escolhem escopos, moedas ou momentos de atualização alternativos; conhecer esses fatores é vital antes de qualquer aposta estratégica.

A maioria das lacunas surge de se viagens, emissão de bilhetes, revenda C2C ou compras corporativas são contabilizadas, de como o valor bruto de mercadoria é líquido de devoluções e de qual taxa de câmbio converte liras em dólares. Aplicamos uma taxa de câmbio uniforme de meados do ano, reportamos o valor bruto de mercadoria líquido de impostos e cancelamentos e atualizamos anualmente, enquanto outros podem citar vendas apenas no varejo ou conversões na data spot.

Comparação de referência

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| USD 93,54 B (2025) | ||

| USD 27,35 B (2024) | Consultoria Regional A | Escopo restrito ao varejo; exclui viagens e serviços |

| USD 89,58 B (2024) | Publicação Especializada B | Utiliza valor bruto incluindo IVA e frete; câmbio spot |

| USD 77,89 B (2023) | Associação do Setor B | B2C + B2B de pequeno valor; ano base mais antigo |

A comparação mostra que as escolhas disciplinadas de escopo e o tratamento cambial consistente da Mordor Intelligence criam uma linha de base transparente e reproduzível na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de E-commerce da Turquia em 2026?

O tamanho do Mercado de E-commerce da Turquia é de 102,63 bilhões de USD em 2026 e tem projeção de atingir 159,69 bilhões de USD até 2031.

Qual modelo de negócio está se expandindo mais rapidamente online na Turquia?

Os portais de compras B2B são os mais rápidos, crescendo a um CAGR de 11,46% à medida que as empresas digitalizam o abastecimento e as licitações.

Qual método de pagamento está ganhando mais tração?

As carteiras digitais, impulsionadas pelos trilhos da Troy e pelos recursos de BNPL, estão avançando a um CAGR de 12,34% até 2031.

Qual categoria de produto está prestes a superar as demais?

Alimentos e bebidas lideram em crescimento, com previsão de aumento a um CAGR de 10,34% com base nos modelos de entrega de quick-commerce em 10 minutos.

Como a volatilidade cambial afeta os varejistas online?

As oscilações da Lira inflacionam os custos de importação e as tarifas dos processadores de pagamento, comprimindo as margens e levando os compradores a plataformas com preços em moeda doméstica.

Quem são os principais players de e-commerce na Turquia?

Trendyol e Hepsiburada lideram pelo valor bruto de mercadoria, seguidas por especialistas como a Teknosa em eletrônicos e a LC Waikiki em moda.

Página atualizada pela última vez em: