Tamanho e Participação do Mercado de E Commerce dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

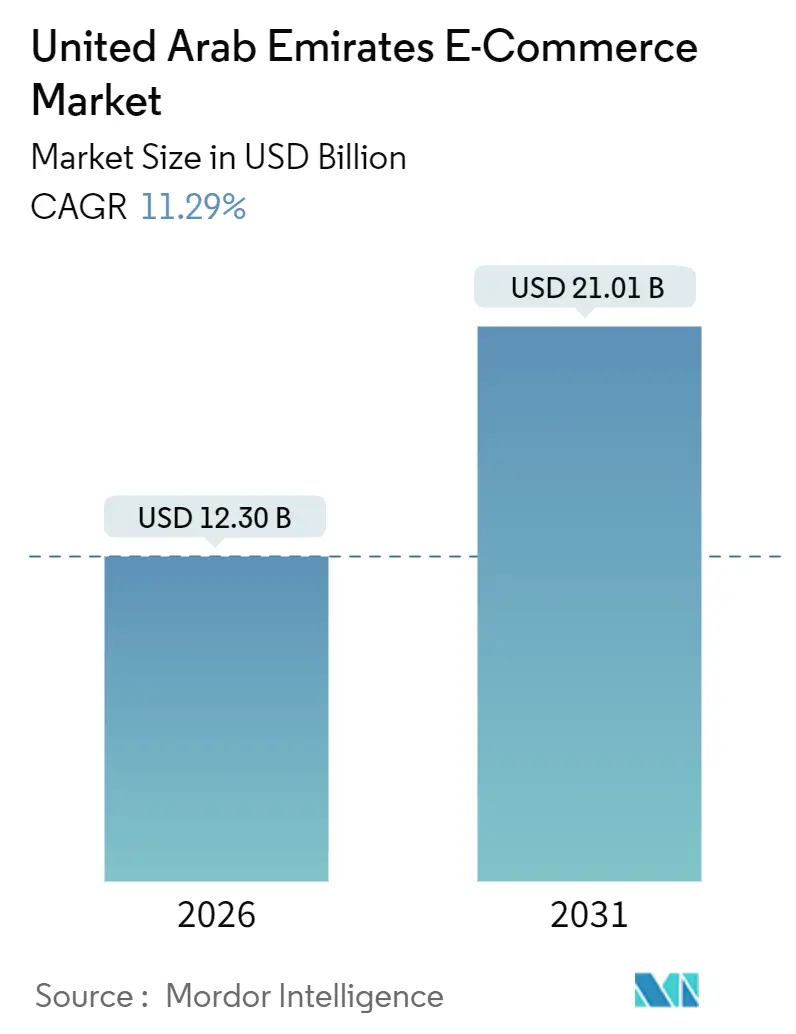

| Tamanho do Mercado (2026) | 12.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E Commerce dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do mercado de e-commerce dos Emirados Árabes Unidos atingiu USD 12,30 bilhões em 2026 e está previsto para alcançar USD 21,01 bilhões até 2031, refletindo uma CAGR de 11,29% no período. A identidade digital obrigatória UAE Pass federal, a plataforma nacional de pagamento instantâneo Aani e as reformas de propriedade estrangeira estão reduzindo o atrito no processo de cadastro, diminuindo a dependência do pagamento contra entrega e atraindo capital estrangeiro, respectivamente. A autenticação biométrica móvel, a crescente adoção do comércio social e as opções de compre agora, pague depois (BNPL) em rápida expansão estão elevando a conversão no checkout ao mesmo tempo em que ampliam o valor médio dos pedidos. O investimento em micro-centros de distribuição, conectividade 5G e infraestrutura em nuvem continua a reduzir os prazos de entrega, um diferenciador vital à medida que as plataformas intensificam as propostas de serviço no mesmo dia e em 15 minutos. No entanto, os custos de última milha em emirados com baixa densidade populacional, as guerras de preços no comércio rápido e os gastos com conformidade sob a Lei de Proteção de Dados Pessoais de 2022 ameaçam a expansão das margens mesmo para os maiores operadores.

Principais Conclusões do Relatório

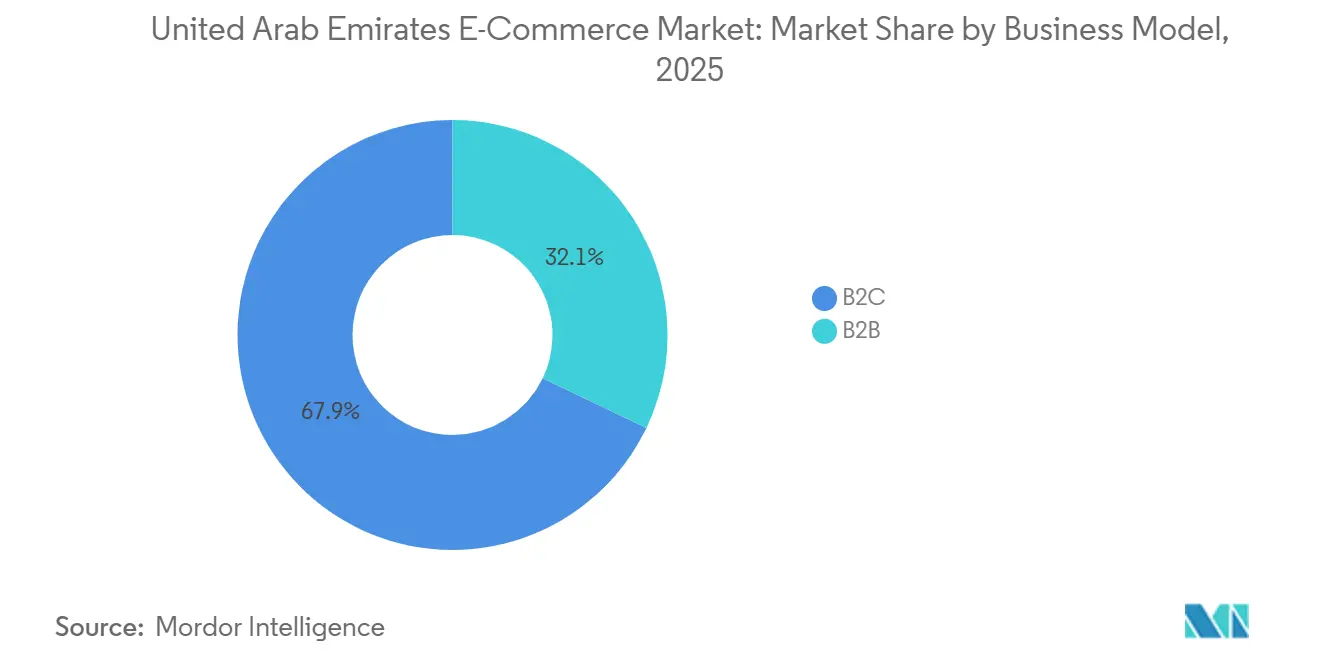

- Por modelo de negócio, as transações entre empresa e consumidor lideraram com 67,89% de participação na receita em 2025, enquanto os canais entre empresas estão projetados para expandir a uma CAGR de 17,43% até 2031.

- Por tipo de dispositivo, os smartphones responderam por 78,67% da participação do mercado de e-commerce dos EAU em 2025, e o segmento deve crescer a uma CAGR de 16,24% até 2031.

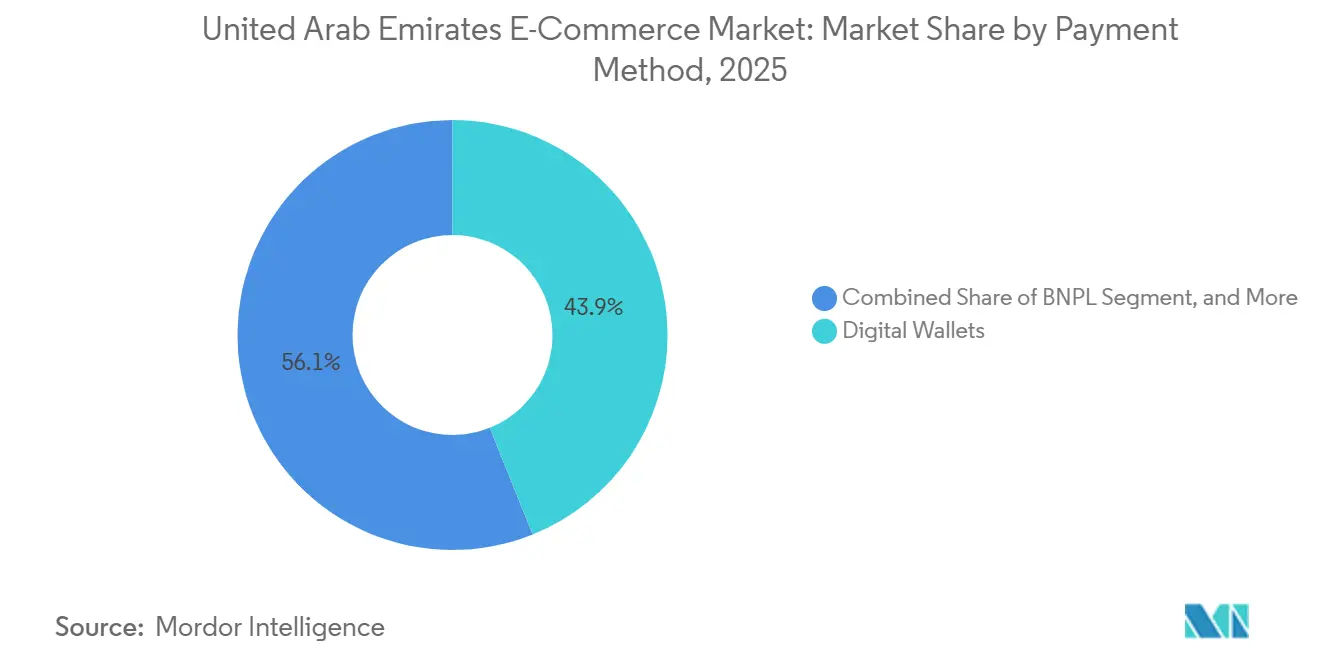

- Por método de pagamento, as carteiras digitais detinham 43,92% da participação do tamanho do mercado de e-commerce dos EAU em 2025, enquanto o BNPL apresenta a trajetória mais rápida, com uma CAGR de 13,27% até 2031.

- Por categoria de produto, moda e vestuário comandavam 21,59% da participação em 2025, mas alimentos e bebidas estão previstos para registrar a CAGR mais elevada, de 13,16%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de E Commerce dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Identidade Digital Federal Obrigatória UAE Pass Acelerando o Cadastro dos Compradores | +2.1% | Nacional, com picos em Dubai e Abu Dhabi | Curto prazo (≤ 2 anos) |

| Impulso do Comércio Social via TikTok Shop e Instagram Checkout | +1.9% | Nacional, mais forte nas coortes urbanas da Geração Z e millennials | Curto prazo (≤ 2 anos) |

| Rápida Adoção de Carteiras Móveis Melhorando a Conversão no Checkout | +1.8% | Nacional, liderado por Dubai, Abu Dhabi, Sharjah | Médio prazo (2-4 anos) |

| Plataforma Nacional de Pagamento Instantâneo (Aani) Reduzindo a Dependência do Pagamento Contra Entrega | +1.7% | Nacional, com ganhos iniciais em Dubai, Abu Dhabi, Sharjah | Médio prazo (2-4 anos) |

| Adoção das Reformas de Propriedade Estrangeira Reduzindo as Barreiras para Varejistas Eletrônicos Globais | +1.5% | Zonas francas nacionais e principais emirados | Médio prazo (2-4 anos) |

| Alta Renda Disponível Impulsionando Compras de Luxo Online | +1.3% | Dubai e Abu Dhabi com extensão para Sharjah | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Identidade Digital Federal Obrigatória "UAE Pass" Acelerando o Cadastro dos Compradores

O UAE Pass superou 11 milhões de usuários no início de 2025 e processou 2,6 bilhões de transações em 322 serviços públicos e privados, incorporando o login único no checkout e elevando a conversão de primeira vez em até 40%.[1]UAE Pass, "Estatísticas e Adoção do UAE Pass," UAEPASS.AE O abandono de carrinho entre a Geração Z cai acentuadamente quando o registro exige menos de três etapas, e os reguladores federais obrigam a integração em todas as plataformas voltadas ao governo, levando os varejistas privados a seguirem o exemplo. A verificação de idade para produtos restritos, a mitigação de fraudes por meio de credenciais verificadas e a redução de estornos, historicamente de 1,2% a 1,8% do GMV, combinam-se para tornar a identidade um impulsionador de receita e não apenas uma exigência de conformidade. O login familiar reduz o atrito no mobile, onde 78,67% das transações de 2025 se originaram, reforçando a tendência mobile-first do mercado de e-commerce dos EAU. À medida que as plataformas ampliam a autenticação biométrica antes do encerramento do SMS OTP em março de 2026, a adoção aumentará em Sharjah e Ajman, onde a penetração de smartphones fica apenas oito pontos percentuais abaixo de Dubai.

Impulso do Comércio Social via TikTok Shop e Instagram Checkout

A pesquisa de 2024 da Checkout.com constatou que 96% dos entrevistados dos EAU esperam realizar transações dentro de aplicativos sociais até 2030, e 86% já o fizeram.[2]Checkout.com, "Relatório de Tendências de Pagamento de E Commerce dos EAU 2024," CHECKOUT.COM O algoritmo do TikTok exibe vídeos de produtos para 77% dos usuários do Oriente Médio e Norte da África, enquanto o Instagram Checkout une descoberta e pagamento em um único scroll. As marcas diretas ao consumidor exploram o alcance viral para reduzir os custos de pesquisa paga, registrando múltiplos de retorno sobre os gastos com anúncios de três a cinco vezes superiores aos das campanhas por palavras-chave. Noon e Namshi incorporaram vídeo comprável, mantendo os usuários dentro de aplicativos proprietários e capturando compras por impulso antes que os compradores migrem para feeds externos. O merchandising baseado em conteúdo encurta o caminho para a compra, mas também eleva a volatilidade da demanda, forçando os armazéns a adotar análises preditivas e alocação dinâmica para SKUs em tendência. A mudança de comportamento recompensa sortimentos ágeis e penaliza os catalogadores tradicionais, remodelando o mercado de e-commerce dos Emirados Árabes Unidos à medida que conteúdo e comércio convergem.

Rápida Adoção de Carteiras Móveis Melhorando a Conversão no Checkout

As carteiras digitais detinham 43,92% dos pagamentos em 2025, enquanto a e& money aproveitou os 13 milhões de assinantes da Etisalat e a PayIt garantiu 15.000 integrações com comerciantes. O Banco Central determinou a extinção dos OTPs por SMS até março de 2026, catalisando o login biométrico que os aplicativos móveis já suportam. Dados da Checkout.com mostram que os volumes de pagamento contra entrega caíram 37% em quatro anos, e 74% dos usuários afirmam que optariam por cartão ou carteira caso o pagamento contra entrega fosse eliminado. As microparcelas abaixo de AED 500 (USD 136) na e& money capturam compras por impulso de moda e eletrônicos, aumentando a frequência média de pedidos em 20-25% ao ano. As carteiras também fornecem fluxos de dados mais ricos, tokens de localização e gastos por SKU, permitindo que os varejistas personalizem ofertas em tempo real. Em conjunto, a autenticação mais rápida e os dados granulares aceleram a conversão de vendas em todo o mercado de e-commerce dos Emirados Árabes Unidos, mesmo com o crescimento da diversidade dos métodos de pagamento.

Plataforma Nacional de Pagamento Instantâneo (Aani) Reduzindo a Dependência do Pagamento Contra Entrega

Lançado em 2023, o Aani atingiu 1,4 milhão de usuários até março de 2025, processando mais de 500.000 transações diárias em menos de 10 segundos com crescimento mês a mês de 27%.[3]Banco Central dos EAU, "Estatísticas de Usuários da Plataforma de Pagamento Instantâneo Aani," CENTRALBANK.AE O pré-pagamento reduz as taxas de recusa dos clientes em 12-15 pontos percentuais, permitindo que os comerciantes liberem o estoque imediatamente e reduzam os ciclos de capital de giro. O pagamento contra entrega representava anteriormente 50-60% dos pedidos de e-commerce dos EAU, inflando as despesas de logística reversa e prendendo as transportadoras a fluxos de trabalho em papel. As taxas de desconto ao comerciante zeradas nas transações abaixo de AED 100, que cobrem 40% das cestas de compras de mercearia, incentivam os operadores de comércio rápido a promover pedidos pré-pagos. Ao incorporar o checkout por QR code dentro do UAE Pass, os bancos eliminam completamente a necessidade de números de cartão, reforçando um ciclo virtuoso de velocidade, segurança e fidelidade no mercado de e-commerce dos EAU.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos de Última Milha em Áreas sem Endereçamento | -1.4% | Emirados do norte e zonas remotas | Longo prazo (≥ 4 anos) |

| Pressão sobre as Margens decorrente de Guerras de Preços no Comércio Rápido | -1.2% | Dubai, Abu Dhabi, Sharjah com regiões de transbordamento | Curto prazo (≤ 2 anos) |

| Custos de Conformidade sob a Lei de Proteção de Dados Pessoais dos EAU de 2022 | -0.9% | Nacional, maior incidência em plataformas de médio a grande porte | Médio prazo (2-4 anos) |

| Problemas de Confiança dos Consumidores com Produtos Falsificados em Plataformas Transfronteiriças | -1.1% | Base nacional de compradores transfronteiriços | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção das Reformas de Propriedade Estrangeira Reduzindo as Barreiras para Varejistas Eletrônicos Globais

A entrega em Fujairah, Ras Al Khaimah e Umm Al Quwain custa entre AED 35-50 (USD 9,50-13,60) por encomenda, o dobro dos AED 15-25 de Dubai, e absorve 28-53% dos orçamentos logísticos das plataformas.[4]Autoridade Federal de Transportes dos EAU, "Proposta de Infraestrutura de Última Milha," FTA.GOV.AE A escassez de população e o endereçamento limitado obrigam as transportadoras a agrupar remessas em rotas de dois ou três dias, diluindo a proposta de valor para perecíveis e produtos farmacêuticos. Os operadores que subsidiam entregas rurais perdem de oito a 12 pontos de margem, enquanto os que impõem valores mínimos maiores cedem participação de mercado ao varejo físico. A Autoridade Federal de Transportes propõe armários compartilhados e consolidação em modelo hub-and-spoke além de 2027, mas a rentabilidade de curto prazo depende de roteamento adaptativo, motoristas terceirizados e pontos de retirada em postos de combustível. O atrito de custo persistente arrasta a CAGR do mercado de e-commerce dos EAU, particularmente nos emirados do norte, onde o potencial de crescimento permanece submonetizado.

Alta Renda Disponível Impulsionando Compras de Luxo Online

A aquisição do Instashop pela Talabat por USD 32 milhões em março de 2025 desencadeou descontos agressivos do Noon Minutes e do Careem Now, reduzindo os valores médios dos pedidos em 15-20%. Cada micro-centro de distribuição custa entre AED 2-5 milhões (USD 545.000-1,36 milhão) e precisa de 200-300 pedidos diários para atingir o ponto de equilíbrio, mas as plataformas financiadas por capital de risco disputam participação antes da consolidação. O GMV de 2024 do Instashop atingiu USD 631 milhões, crescimento de 16%, mas os prejuízos operacionais aumentaram à medida que os subsídios financiaram garantias de 15 minutos. O paralelo com a fase de queima de caixa do transporte por aplicativo em meados dos anos 2010 levanta preocupações dos investidores, especialmente com o aumento das taxas de juros elevando os custos de capital. Até que uma precificação racional retorne, a erosão das margens restringirá a rentabilidade geral do mercado de e-commerce dos EAU, mesmo com o crescimento das receitas totais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: Canais B2B Superando o Crescimento do Consumidor

As transações entre empresa e consumidor geraram 67,89% do valor de 2025, ancorando o mercado de e-commerce dos Emirados Árabes Unidos, mas as plataformas entre empresas estão projetadas para registrar a maior CAGR de 17,43% até 2031. A Tradeling gerenciou 200.000 negociações mensais e superou USD 1 bilhão em GMV anualizado após fechar uma Série B de USD 100 milhões em julho de 2024. Os portais B2B comprimem os ciclos de compras de semanas para horas, combinando crédito, frete e faturamento eletrônico em uma única interface. As empresas que migram dos pedidos de compra enviados por e-mail relatam economias de 30-50% nos custos de processos, uma narrativa convincente em meio a auditorias de sustentabilidade e demandas de relatórios de Escopo 3. À medida que os marketplaces B2B incorporam divulgações de carbono por SKU, os compradores corporativos otimizam tanto o preço quanto a pegada ambiental. Os mandatos de faturamento eletrônico implementados progressivamente desde 2024 adicionam urgência, incentivando até mesmo pequenos fornecedores a se digitalizarem.

A vantagem da participação no mercado de e-commerce dos EAU atualmente favorece o B2C, mas os anúncios C2C, liderados pelas 16 milhões de visitas mensais do Dubizzle, destacam a liquidez de bens secundários em vez de um novo PIB líquido. As margens do B2C são comprimidas à medida que Amazon.ae e Noon competem com limites de frete grátis e promessas de entrega no mesmo dia, enquanto o B2B desfruta de preços negociados e cestas de compras maiores. As integrações ERP da Tradeling com SAP e Oracle simplificam a conciliação, removendo uma barreira de adoção perene. Novos entrantes focados em nichos verticais, materiais de construção e suprimentos hoteleiros, sinalizam espaços em branco ainda não explorados. Ao longo da janela de previsão, o tamanho do mercado de e-commerce dos EAU atribuído ao B2B pode dobrar sua base de 2026 se os catalisadores regulatórios, notadamente o faturamento eletrônico progressivo e as metas de compras sustentáveis, se mantiverem.

Por Tipo de Dispositivo: Domínio dos Smartphones Reforçado pela Autenticação Biométrica

Os smartphones processaram 78,67% dos pedidos de 2025 e estão projetados para expandir a uma CAGR de 16,24%, a taxa mais rápida entre os dispositivos. A proibição do Banco Central dos OTPs por SMS em março de 2026 migra a autenticação para o reconhecimento de impressões digitais e facial, aumentando a velocidade do checkout móvel em 30-40% em relação ao desktop. As operadoras dos EAU Etisalat e du somam 22 milhões de assinantes combinados, e ambas isentam de cobrança de dados os aplicativos de compras parceiros. A cobertura 5G atinge 95% dos residentes, reduzindo a latência abaixo de 20 ms e permitindo vídeos de produtos em alta definição e provas virtuais com RA. Como resultado, o mercado de e-commerce dos EAU registra um aumento de 20-25% ao ano na frequência de compras repetidas pelo celular.

Desktops e laptops mantêm relevância para compradores empresariais e em grande volume que precisam de comparação em várias abas, mas seu crescimento fica atrás do mercado geral. Os assistentes de voz e as smart TVs permanecem emergentes, mas ganham atenção à medida que o Amazon Alexa e o Google Assistant sincronizam históricos de compras. O tamanho do mercado de e-commerce dos Emirados Árabes Unidos vinculado aos canais de smartphones deve ultrapassar USD 15 bilhões até 2031, sustentado por promoções relâmpago exclusivas para aplicativos e alertas push baseados em localização. Os varejistas que experimentam interfaces baseadas em chat dentro do UAE Pass preveem um engajamento ainda maior, vinculando identidade, fidelidade e pagamentos em um único toque. Enquanto isso, a otimização de plataformas para telas dobráveis, previstas para alcançar 1 milhão de usuários localmente até 2027, promete uma navegação mais rica sem as compensações do desktop.

Por Método de Pagamento: BNPL em Expansão com o Crescimento de Tabby e Tamara

As carteiras digitais dominaram 43,92% do valor das transações de 2025, mas o BNPL está preparado para a CAGR mais rápida de 13,27% até 2031. A Tabby concluiu uma Série E de USD 160 milhões a uma avaliação de USD 3,3 bilhões em fevereiro de 2025 e, junto com a Tamara, agora atende 40 milhões de consumidores do CCG.[5]Tabby, "Anúncio de Financiamento da Série E," TABBY.AI Ambas as empresas processaram USD 6 bilhões em volume anualizado nos EAU em 30.000 comerciantes, com cartões virtuais ampliando a aceitação além das integrações diretas. Os limites mínimos de pedido aumentaram para AED 300 para combater a micro-fraude, direcionando o BNPL para eletrônicos, móveis e moda de luxo.

Os cartões de crédito e débito se beneficiam de uma penetração de 120%, mas enfrentam crescimento desacelerado à medida que a Geração Z abandona o sistema bancário tradicional em favor das finanças incorporadas. O liquidação instantânea do Aani também corrói as transferências bancárias, um método tradicionalmente preferido para itens de alto valor. O tamanho do mercado de e-commerce dos EAU capturado pelo BNPL poderia superar USD 4 bilhões até 2031 se a velocidade atual de aquisição de usuários se mantiver. A análise de taxas de inadimplência, alimentada pelo investimento de USD 5 bilhões em infraestrutura em nuvem da AWS, melhora a precisão da subscrição e protege as margens mesmo com o crescimento dos volumes.[6]Amazon Web Services, "Investimento em Infraestrutura em Nuvem dos EAU," AWS.AMAZON A interação entre os cashbacks de carteiras, a facilidade do BNPL e a segurança biométrica moldará a aritmética dos pagamentos, forçando os comerciantes a equilibrar as taxas de MDR com o aumento no valor das cestas de compras.

Por Categoria de Produto B2C: Alimentos e Bebidas em Aceleração com a Infraestrutura de Comércio Rápido

Moda liderou a participação de categoria em 2025 com 21,59%, ancorada pelos 2 milhões de usuários ativos da Namshi e pelo funil global da Shein, mas alimentos e bebidas estão projetados para registrar uma CAGR de 13,16%, a mais alta entre os segmentos. A integração do Instashop pela Talabat canaliza a entrega de mercearia em 15 minutos para um aplicativo já onipresente na entrega de restaurantes, gerando sinergias de venda cruzada. A Carrefour UAE e a Lulu Webstore oferecem entrega no mesmo dia em 25.000 SKUs, normalizando as rotinas semanais de compras online de mercearia. O adiantamento de itens básicos de dispensa para canais eletrônicos eleva a frequência média de pedidos e estabiliza a receita recorrente.

Os eletrônicos de consumo desfrutam de altos valores médios de pedidos e baixas taxas de devolução, mas os móveis volumosos enfrentam dificuldades com montagem e atritos de logística reversa. Beleza e cuidados pessoais aproveitam os tutoriais do comércio social, direcionando a descoberta de SKUs para as transmissões do TikTok. Brinquedos, bricolagem e mídia ficam abaixo do crescimento geral do mercado de e-commerce dos EAU, parcialmente compensados por comunidades de nicho. A presença do comércio rápido, com dark stores em um raio de 3 km de 80% da população de Dubai, fortalece alimentos e bebidas, tornando os perecíveis um fosso defensável contra os entrantes transfronteiriços. Com o GMV do Instashop em 2024 de USD 631 milhões, dobrar até 2028 parece viável à medida que a densidade dos micro-centros de distribuição aumenta.

Análise Geográfica

Dubai detinha aproximadamente 60% do mercado de e-commerce dos Emirados Árabes Unidos em 2025, impulsionada por 90% de penetração de internet entre 3,6 milhões de residentes e mais de 100 centros de distribuição que se estendem desde o Dubai CommerCity até Al Quoz. Os incentivos das zonas francas do emirado, 100% de propriedade estrangeira, imposto corporativo zero por 50 anos e desembaraço aduaneiro rápido, atraem marcas globais como Shein e AliExpress, mesmo enquanto as apreensões de falsificações corroem a confiança transfronteiriça. Os custos de entrega por pedido de AED 15-25 permitem que as plataformas dispensem o frete acima de valores mínimos modestos, uma vantagem que os emirados remotos não conseguem replicar. O e-commerce contribuiu com 12% do PIB não petrolífero de Dubai em 2024, reforçando seu papel central na diversificação.

Abu Dhabi, com 1,5 milhão de habitantes e um PIB per capita superior a USD 70.000, está fechando a lacuna por meio da integração obrigatória do UAE Pass em todos os serviços públicos até 2026. Sites de luxo como o Ounass relatam valores médios de pedidos de USD 550 e janelas de entrega de 89 minutos dentro da capital, demonstrando o apetite dos consumidores por velocidade premium. Subsídios governamentais a startups de logística e concessões de terrenos na Zona Industrial de Khalifa atraem investimentos em distribuição que se irradiam para Al Ain e a Região Ocidental.

Sharjah aproveita a proximidade com a logística de Dubai, mas enfrenta renda disponível mais baixa e uma base significativa de trabalhadores de colarinho azul. Os clusters industriais ao longo da Estrada dos Emirados agora abrigam armazéns de custo eficiente, permitindo que os operadores atendam os emirados do norte em até duas horas. Fujairah, Ras Al Khaimah, Ajman e Umm Al Quwain juntos geram menos de 15% do volume de e-commerce dos EAU, restringidos por taxas de entrega de AED 35-50 e prazos de dois dias. A iniciativa de armários compartilhados da Autoridade Federal de Transportes poderia comprimir as curvas de custo após 2027, mas até lá, a rentabilidade depende do agrupamento de remessas e do roteamento dinâmico. A expansão de habitações populares em Ajman está atraindo micro-centros de distribuição que atendem Dubai e Sharjah, um benefício de emprego que pouco aumenta a demanda local, mas reduz os tempos de transferência interemir.

Cenário Competitivo

O mercado de e-commerce dos Emirados Árabes Unidos é moderadamente concentrado, com Amazon.ae, Noon e Carrefour UAE controlando conjuntamente 45-50% do GMV. O investimento de USD 5 bilhões da Amazon Web Services em infraestrutura em nuvem visa reduzir pela metade a latência dos mecanismos de recomendação de IA até 2026, fortalecendo seu ciclo virtuoso. A Noon ultrapassou 40 milhões de usuários registrados, opera mais de 100 centros de distribuição regionais e incorpora provas virtuais com RA que reduzem as taxas de devolução de moda. O micro-centro de distribuição automatizado da Carrefour UAE reduz o tempo de separação em 60%, dando ao Majid Al Futtaim alavancagem para escalar a entrega de mercearia no mesmo dia.

O negócio de USD 32 milhões do Instashop pela Talabat consolida o comércio rápido sob a Delivery Hero, levando o Noon Minutes e o Careem Now a igualarem as promessas de 15 minutos a custos crescentes de subsídio. O aporte de USD 100 milhões na Tradeling valida o espaço em branco do B2B, embora players globais como Amazon Business e Alibaba.com ainda não tenham localizado interfaces em árabe ou termos de pagamento adaptáveis. O comércio social, com 96% dos consumidores esperando checkout dentro dos aplicativos, é o próximo campo de batalha; os aplicativos locais integram vídeo comprável para conter a migração de usuários para o TikTok Shop e o Instagram Checkout.

A conformidade regulatória introduz uma vantagem de escala. A Lei de Proteção de Dados Pessoais de 2022 impõe multas de AED 10 milhões e notificações de violação em 72 horas. Os operadores de médio porte gastam entre AED 500.000-2 milhões anualmente em localização de dados e auditorias, custos mais fáceis de absorver na escala da Amazon do que para vendedores de nicho. As apreensões de falsificações no valor de AED 1,2 bilhão em 2024 prejudicam a credibilidade da Shein e da AliExpress, com 65% dos compradores preferindo agora sites locais para autenticidade. À medida que as alavancas competitivas se deslocam da amplitude do sortimento para velocidade, confiança e prontidão para conformidade, o mercado de e-commerce dos EAU recompensa as plataformas capazes de alinhar os três aspectos.

Líderes do Setor de E Commerce dos Emirados Árabes Unidos

Noon AD Holdings Ltd

Sharaf DG LLC.

LetsTango.Com

Amazon Inc. (Amazon.ae)

Namshi General Trading LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Noon ativou 20 dark stores adicionais em Dubai e Abu Dhabi, elevando a cobertura de estoque em tempo real para 85% dos domicílios urbanos e reduzindo as janelas médias de entrega para 12 minutos.

- Dezembro de 2025: A Amazon.ae iniciou a exportação com entrega no mesmo dia para Riade e Manama via hub de Dubai South, reduzindo os prazos transfronteiriços em 60% e abrindo a distribuição para todo o CCG a partir de uma única base nos EAU.

- Março de 2025: A Talabat, unidade da Delivery Hero, adquiriu o Instashop por USD 32 milhões, integrando a infraestrutura de comércio rápido do Instashop ao Talabat Mart.

- Março de 2025: A Tabby se integrou à Checkout.com, permitindo que 15.000 comerciantes adicionais dos EAU oferecessem BNPL no checkout.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de comércio eletrónico dos Emirados Árabes Unidos como o valor total de bens e serviços encomendados através de canais com acesso à Internet (web ou aplicação) por consumidores individuais e empresas, abrangendo transacções B2C, B2B e C2C em categorias como moda, eletrónica de consumo, mercearia, beleza, mobiliário e bens de passatempo de nicho. As receitas são registadas no checkout em dólares dos Estados Unidos antes de taxas de entrega e impostos, correspondendo às práticas de liquidação no terreno dos EAU.

Exclusão do âmbito de aplicação: as subscrições de conteúdos puramente digitais, as reservas de viagens em linha, as tarifas de transporte e os serviços de externalização de processos empresariais não são abrangidos por esta estimativa.

Visão geral da segmentação

- Por Modelo de Negócio

- B2C

- B2B

- Por Tipo de Dispositivo (B2C)

- Smartphone / Móvel

- Desktop e Laptop

- Outros Tipos de Dispositivo

- Por Método de Pagamento (B2C)

- Cartões de Crédito / Débito

- Carteiras Digitais

- Compre Agora, Pague Depois (BNPL)

- Outros Métodos de Pagamento

- Por Categoria de Produto (B2C)

- Beleza e Cuidados Pessoais

- Eletrônicos de Consumo

- Moda e Vestuário

- Alimentos e Bebidas

- Móveis e Casa

- Brinquedos, Bricolagem e Mídia

- Outras Categorias de Produto

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor realizaram entrevistas estruturadas e pequenos inquéritos com retalhistas online, executivos de 3PL, empresas de pagamento digital e reguladores no Dubai, Abu Dhabi e Sharjah. Estas discussões clarificaram as taxas de aceitação, a quota transfronteiriça e os hábitos de pagamento emergentes, permitindo-nos validar os sinais secundários e ajustar os pressupostos sobre as coortes de compradores e o tamanho médio dos cabazes.

Pesquisa documental

Recolhemos sinais fundamentais de fontes públicas de nível 1, tais como a Administração do Comércio Internacional, a Câmara de Economia Digital do Dubai, os boletins de pagamento do Banco Central dos EAU, as estatísticas da Autoridade de Telecomunicações e Governo Digital e os conjuntos de dados de associações comerciais que registam os volumes de correio e a utilização de cartões. A informação suplementar foi obtida a partir de registos de empresas, apresentações de investidores e imprensa local de renome, que transmitimos ao Dow Jones Factiva e ao D&B Hoovers para uma análise rápida. Para avaliar a dinâmica ao nível da categoria, foram também analisados os registos de envios alfandegários e as contagens de patentes da Questel sobre tecnologia de última milha. Esta lista é meramente ilustrativa; muitas outras referências serviram de base ao nosso banco de provas.

Dimensionamento e previsão de mercado

Um modelo top-down de pool de procura começa com as vendas a retalho e as despesas das famílias nos EAU, isola a penetração online de cada classe de produto e é depois verificado através de uma amostra do valor bruto da mercadoria do comerciante e de roll-ups logísticos selecionados. As variáveis-chave incluem a base de utilizadores da Internet, a percentagem de caixas móveis, o valor médio das encomendas, a divisão entre cartão e carteira, as taxas de sucesso das entregas e as tendências de preços ajustados ao IVA, todas elas com uma tendência de cinco anos atrás para garantir a continuidade. A regressão multivariada capta a forma como as mudanças no rendimento disponível, a penetração dos smartphones e a adoção de carteiras digitais interagem para influenciar a conversão em linha, enquanto a análise de cenários protege contra choques políticos ou de infra-estruturas. As lacunas nos dados ascendentes são colmatadas com uma interpolação conservadora, utilizando rácios verificados de segmentos semelhantes.

Validação de dados e ciclo de atualização

As saídas são sujeitas a verificações de anomalias em relação aos totais de pagamentos, registos alfandegários e divulgações de retalhistas electrónicos listados. Os analistas seniores analisam todas as variações antes da aprovação. Actualizamos o modelo anualmente e lançamos actualizações intercalares quando os eventos materiais, regulamentares, macroeconómicos ou tecnológicos, fazem mexer o mercado; é efectuada uma verificação final imediatamente antes da publicação.

Porque é que a base de comércio eletrónico da Mordor nos EAU resiste a um exame minucioso

Os valores publicados divergem muitas vezes porque cada empresa seleciona âmbitos diferentes, aplica tratamentos únicos à inflação ou à moeda e actualiza os dados com cadências variadas.

Os principais factores de lacuna neste domínio incluem a inclusão ou não de aquisições exclusivamente comerciais, a forma como o GMV transfronteiriço é atribuído e o rigor das validações primárias em torno do valor do cabaz e dos retornos.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 11,05 B (2025) | Inteligência de Mordor | - |

| USD 79,94 B (2024) | Consultoria Regional A | Pacotes de comércio grossista B2B e GMV no estrangeiro, verificação limitada específica dos EAU |

| 125,0 MIL MILHÕES DE DÓLARES (2024) | Análise do sector Empresa B | Aplica o total bruto dos países do Médio Oriente e Norte de África e atribui o valor total aos Emirados Árabes Unidos, sem qualquer verificação cruzada a nível dos comerciantes |

A comparação mostra que, quando o âmbito se desvia ou as atribuições não testadas entram, as estimativas aumentam. Ao ancorar as estimativas em variáveis claramente definidas e ao confirmá-las duplamente com conhecimentos no terreno, a Mordor Intelligence fornece uma linha de base equilibrada e transparente em que os decisores podem confiar.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de e-commerce dos EAU em 2026 e qual crescimento é esperado até 2031?

O mercado atingiu USD 12,30 bilhões em 2026 e está previsto para alcançar USD 21,01 bilhões até 2031, refletindo uma CAGR de 11,29%.

Qual tipo de dispositivo gera mais vendas online nos Emirados?

Os smartphones lideraram com 78,67% do volume de transações de 2025 e estão projetados para crescer a uma CAGR de 16,24% até 2031, bem à frente do desktop.

Por que o BNPL está crescendo mais rapidamente do que cartões e carteiras nos Emirados?

Tabby e Tamara ampliaram a aceitação para dezenas de milhares de comerciantes, captaram grandes rodadas de financiamento e oferecem flexibilidade de parcelamento, impulsionando uma previsão de CAGR de 13,27% até 2031.

Quais desafios limitam o alcance do e-commerce além de Dubai e Abu Dhabi?

Altos custos de última milha de AED 35-50 por encomenda e janelas de entrega de dois dias nos emirados do norte reduzem as margens e a adoção pelos consumidores.

Qual categoria de produto provavelmente crescerá mais rapidamente até 2031?

Alimentos e bebidas estão projetados para expandir a uma CAGR de 13,16% à medida que as redes de comércio rápido escalam a distribuição de mercearia em 15 minutos nas principais cidades.

Como o governo dos EAU está influenciando o crescimento do varejo online?

Políticas como a identidade obrigatória UAE Pass, as reformas de propriedade estrangeira e as plataformas de pagamento instantâneo reduzem as barreiras de entrada, agilizam o checkout e atraem investimento estrangeiro.

Página atualizada pela última vez em: