Tamanho e Participação do Mercado de Ingredientes para Panificação da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.00% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes para Panificação da Índia por Mordor Intelligence

O tamanho do Mercado de Ingredientes para Panificação da Índia foi avaliado em USD 0,99 bilhão em 2025 e estima-se que cresça de USD 1,08 bilhão em 2026 para atingir USD 1,66 bilhão até 2031, a um CAGR de 9,00% durante o período de previsão (2026-2031). Essa expansão no Mercado de Ingredientes para Panificação da Índia é impulsionada pela penetração da cultura de cafeterias, pelos crescentes hábitos alimentares em movimento e pelos incentivos políticos que favorecem a reformulação com rótulo limpo. Redes multinacionais como a Starbucks visam atingir 1.000 pontos de venda indianos até 2028, estimulando assim a demanda por gorduras laminantes, enzimas e corantes naturais. Os fornecedores de ingredientes estão refinando seus portfólios em direção a enzimas especiais que substituem os emulsificantes convencionais e a shortenings sem gordura trans que satisfazem o mandato de ≤2% da FSSAI. Ao mesmo tempo, os investimentos em cadeia de frio em clusters metropolitanos impulsionam a adoção de formatos líquidos, enquanto as oscilações nos preços do trigo e do óleo de palma testam a resiliência dos fornecedores que carecem de estratégias de hedge. O Mercado de Ingredientes para Panificação da Índia continua a recompensar as empresas capazes de equilibrar funcionalidade, conformidade regulatória e contenção de custos.

Principais Conclusões do Relatório

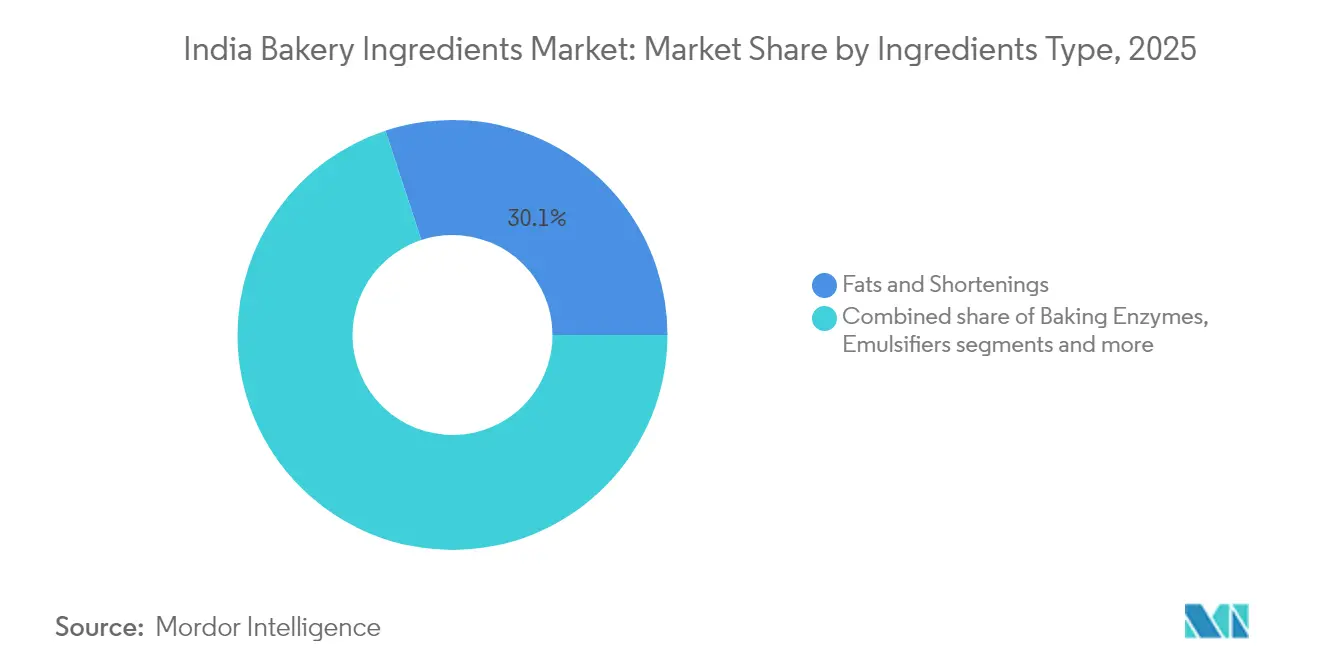

- Por tipo de ingrediente, gorduras e shortenings lideraram com 30,05% de participação na receita em 2025; as enzimas para panificação estão avançando a um CAGR de 9,41% até 2031.

- Por aplicação, o pão capturou 39,71% da participação do mercado de Ingredientes para Panificação da Índia em 2025, enquanto bolos e doces devem crescer a um CAGR de 10,02% até 2031.

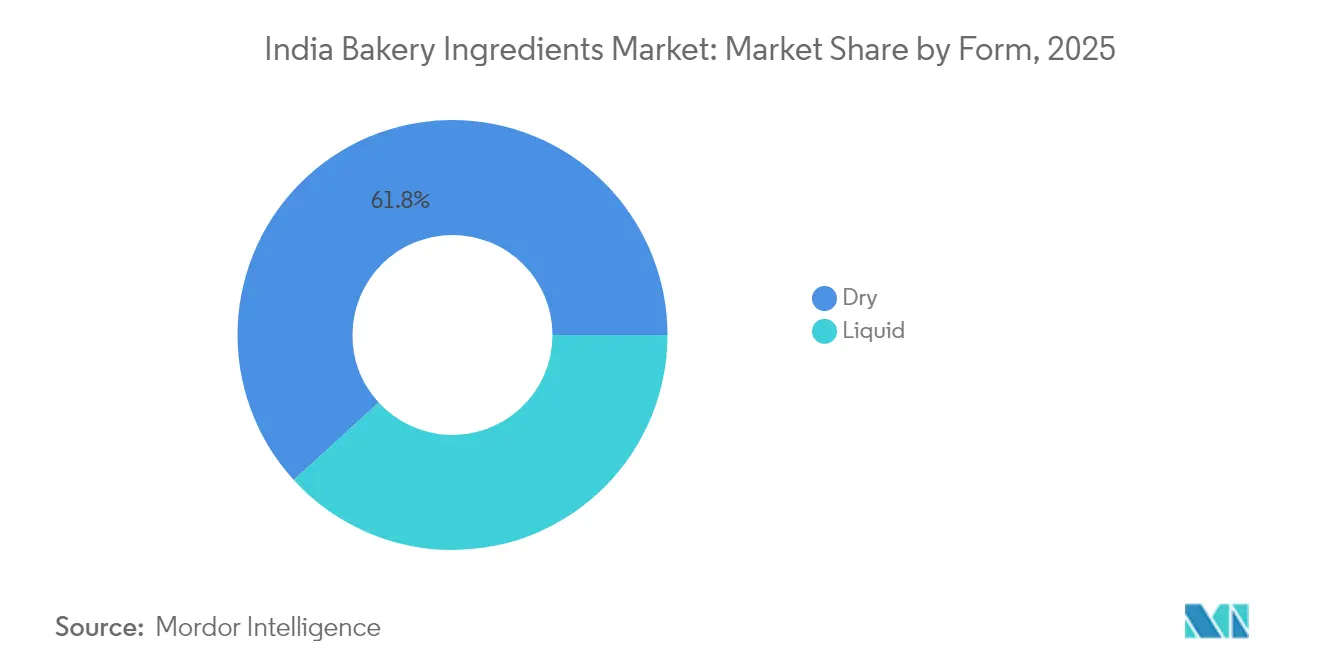

- Por forma, os ingredientes secos representaram 61,78% do tamanho do mercado de Ingredientes para Panificação da Índia em 2025; os formatos líquidos devem crescer a um CAGR de 10,35% até 2031.

- Por canal de distribuição, o segmento comercial-industrial deteve 49,55% de participação no Mercado de Ingredientes para Panificação da Índia em 2025, enquanto os serviços de alimentação/HoReCa registram o maior CAGR projetado de 10,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ingredientes para Panificação da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente exposição à alimentação de estilo ocidental e à cultura de cafeterias | +1.8% | Cidades metropolitanas (Delhi NCR, Mumbai, Bengaluru, Pune), expandindo-se para cidades de Nível 1 | Médio prazo (2-4 anos) |

| Mudança para alimentos de conveniência e consumo em movimento | +2.1% | Nacional, com concentração em centros urbanos e hubs de transporte | Curto prazo (≤ 2 anos) |

| Demanda crescente por ingredientes com rótulo limpo e naturais | +1.5% | Nacional, liderado por metrópoles e cidades de Nível 1 | Médio prazo (2-4 anos) |

| Reformulação voltada para saúde e bem-estar | +1.3% | Nacional, mais forte em segmentos urbanos afluentes | Médio prazo (2-4 anos) |

| Boom de farinhas à base de milho após o Ano Internacional dos Milhos (IYoM) 2023 | +0.9% | Nacional, com aquisições governamentais impulsionando a adoção rural | Longo prazo (≥ 4 anos) |

| Incentivos do PLISFPI e do PMFME aceleram a capacidade local de ingredientes | +1.2% | Nacional, desenvolvimento de clusters em Uttar Pradesh, Maharashtra, Tamil Nadu | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente exposição à alimentação de estilo ocidental e à cultura de cafeterias

A crescente exposição aos hábitos alimentares de estilo ocidental e a expansão da cultura de cafeterias estão remodelando a demanda por ingredientes para panificação na Índia. Essa tendência está impulsionando a popularidade de produtos como croissants, pastéis dinamarqueses e pães artesanais, que requerem ingredientes especializados como gorduras laminantes, emulsificantes e misturas de enzimas que não são tradicionalmente utilizados na panificação indiana. Redes internacionais como a Starbucks, que visa estabelecer 1.000 lojas até 2028, juntamente com marcas domésticas como Blue Tokai e Third Wave Coffee, estão expandindo sua presença além das áreas metropolitanas para cidades de Nível 1. Esses estabelecimentos normalmente alternam entre oito e doze unidades de manutenção de estoque de produtos assados semanalmente, criando uma demanda dinâmica por uma gama diversificada de ingredientes. Os fornecedores estão atendendo a essa demanda oferecendo produtos como substitutos de manteiga, extratos naturais de baunilha e condicionadores de massa que podem se adaptar às variadas condições climáticas da Índia, garantindo qualidade consistente e estrutura do miolo. O canal de cafeterias atua como um importante impulsionador de demanda e inovação, introduzindo ingredientes premium como compostos de chocolate belga, purês de frutas e farinhas tratadas com enzimas, que eventualmente chegam às seções de panificação de supermercados e cozinhas em nuvem. À medida que a cultura de cafeterias se expande para cidades como Coimbatore e Jaipur, o ritmo de inovação se acelera, beneficiando fornecedores que colaboram em sabores de edição limitada e fornecem expertise técnica em processos como laminação e fermentação. Essa colaboração aprimora a sofisticação do ecossistema de panificação na Índia, ao mesmo tempo que aumenta a aceitação do consumidor por produtos de panificação premium e diversificados. Marcas como The Coffee Bean and Tea Leaf ilustram ainda mais essa tendência ao incorporar ofertas de panificação artesanal que requerem soluções avançadas de ingredientes, destacando o papel crítico da cultura de cafeterias na formação da demanda por ingredientes e na condução da inovação no mercado de ingredientes para panificação da Índia.

Mudança para alimentos de conveniência e consumo em movimento

A crescente demanda por alimentos de conveniência e consumo em movimento está impulsionando mudanças significativas nos requisitos de ingredientes no mercado de panificação. As plataformas de comércio rápido e os canais de comércio moderno estão incentivando os padeiros a criar produtos com maior vida útil em temperatura ambiente e controle preciso de porções. Essa mudança é apoiada por uma cultura crescente de lanches fora de casa, com os serviços de alimentação projetados para dobrar até 2030, à medida que trabalhadores em deslocamento, estudantes e viajantes buscam opções convenientes de café da manhã e lanches. Essas preferências em evolução exigem o uso de conservantes alinhados com as diretrizes de rótulo limpo estabelecidas pela Autoridade de Segurança e Padrões Alimentares da Índia, emulsificantes para evitar a migração de óleo em produtos embalados como muffins, e enzimas que retardam o envelhecimento sem depender de aditivos sintéticos. O modelo de comércio rápido, que promete tempos de entrega rápidos, também está pressionando as cozinhas em nuvem a pré-assar e armazenar produtos, aumentando a necessidade de agentes de retenção de umidade e soluções antifúngicas para manter a qualidade sensorial durante o armazenamento em temperatura ambiente. Os fabricantes estão inovando com sachês de dose única e sistemas de enzimas líquidas para reduzir erros de pesagem e contaminação em ambientes de cozinha de alta pressão, aumentando a eficiência operacional. Hubs de transporte como aeroportos e estações de metrô, onde os produtos de panificação são expostos a flutuações de temperatura e manuseio brusco, estão impulsionando ainda mais a demanda por estabilizadores e revestimentos compatíveis com embalagens. A Pesquisa de Despesas de Consumo Doméstico para 2023-24 do Ministério de Estatísticas e Implementação de Programas destaca a participação substancial dos alimentos nas despesas mensais per capita, 48,4% nas áreas rurais e 40,3% nas áreas urbanas, indicando uma demanda robusta por alimentos embalados [1]Fonte: Ministério de Estatísticas e Implementação de Programas (MOSPI), "Pesquisa de Despesas de Consumo Doméstico: Ficha Informativa 2023-24", mospi.gov.in. Marcas como Noice, por meio do Swiggy, estão abordando essa tendência oferecendo lanches de panificação pré-embalados projetados para consumo em movimento por meio de plataformas de comércio rápido, refletindo as tendências críticas de ingredientes que moldam esse segmento de mercado em evolução.

Boom de farinhas à base de milho após o Ano Internacional dos Milhos (IYoM) 2023

A crescente adoção de farinhas à base de milho está transformando as formulações no mercado de ingredientes para panificação, impulsionada pela maior demanda dos consumidores por alternativas ricas em nutrientes, como farinhas de ragi, jowar e bajra. Os padeiros estão incorporando essas farinhas em pães, biscoitos e bolos para atender às preferências voltadas para a saúde, mantendo textura e crescimento desejáveis. Essa tendência é apoiada pela produção projetada de milho da Índia de 180,15 lakh toneladas em 2024-25, refletindo um aumento de 4,43 lakh toneladas em comparação com o ano anterior, conforme o Departamento de Imprensa do Governo, garantindo oferta doméstica suficiente para aplicações de panificação que aumentam o teor de fibras e minerais sem comprometer o sabor [2]Fonte: Departamento de Imprensa do Governo, "Shree Anna para Shreshta Bharat - Capacitando a Índia por meio dos Milhos", pib.gov.in. Os fornecedores de ingredientes estão abordando desafios como miolo mais denso e menor vida útil misturando esses grãos com enzimas e emulsificantes, permitindo sua integração perfeita em pães multigrain premium e pastéis sem glúten. O impulso gerado pelo Ano Internacional dos Milhos estimulou ainda mais a inovação, com misturas prontas combinando farinhas de milho com ingredientes como sourdough ou rapadura para criar perfis de sabor autênticos que atraem consumidores urbanos focados em bem-estar. Esse desenvolvimento está alinhado com o movimento de rótulo limpo, pois as farinhas de milho reduzem naturalmente a dependência de aditivos sintéticos, promovendo o abastecimento sustentável e o enriquecimento nutricional na panificação cotidiana. Marcas como Puratos India estão capitalizando essa tendência com produtos como Easy Puravita Millet Bread Mix, uma mistura de cinco milhos com sourdough de origem holandesa, e Tegral Satin Millet Cake Mix, que incorpora farinhas de sorgo, dedo e milho pérola, excluindo açúcar refinado e maida. À medida que a produção escala, as farinhas à base de milho estão fazendo a transição de padarias artesanais para linhas de produção industrial, simplificando os processos de reformulação e fortalecendo o papel do milho no mercado de panificação em evolução.

Incentivos do PLISFPI e do PMFME aceleram a capacidade local de ingredientes

O Esquema de Incentivo Vinculado à Produção para a Indústria de Processamento de Alimentos (PLISFPI) e o esquema de Formalização de Micro Empresas Alimentares do Primeiro-Ministro (PMFME) estão impulsionando avanços significativos na capacidade de produção local de ingredientes no mercado de ingredientes para panificação. Essas iniciativas governamentais, conforme delineadas pelo Ministério das Indústrias de Processamento de Alimentos, visam aumentar a produção de alimentos processados para INR 33.494 crore até 2026-27 [3]Fonte: Ministério das Indústrias de Processamento de Alimentos, "Esquema de Incentivo Vinculado à Produção para a Indústria de Processamento de Alimentos (PLISFPI)", mofpi.gov.in. Ao aprimorar o abastecimento de farinhas processadas localmente, emulsificantes e aditivos naturais, esses esquemas reduzem a dependência de importações e melhoram a eficiência de custos tanto para fornecedores de ingredientes quanto para padeiros. Eles também promovem a adoção de tecnologias avançadas, garantem a garantia de qualidade e impõem conformidade com os padrões de segurança alimentar, fomentando assim um ecossistema de fabricação mais resiliente capaz de atender aos requisitos modernos de panificação, incluindo formulações com rótulo limpo e orientadas para a saúde. Empresas como a Puratos India aproveitam essas iniciativas colaborando com moinhos locais e fabricantes de ingredientes, garantindo um fornecimento confiável de misturas de farinha de milho de alta qualidade e sistemas de enzimas. Além disso, o foco em micro-empresas apoia padarias artesanais e regionais, permitindo uma distribuição mais ampla e incentivando a inovação com sabores locais e variedades de grãos. Esse alinhamento do apoio político com a demanda do mercado fortalece a cadeia de suprimentos de ingredientes para panificação, atendendo à crescente demanda de consumidores urbanos e rurais por produtos assados diversos e nutritivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas | -1.4% | Nacional, aguda nos estados costeiros dependentes de importações | Curto prazo (≤ 2 anos) |

| Regulamentações alimentares rigorosas e em evolução | -0.8% | Nacional, carga de conformidade maior para PMEs | Médio prazo (2-4 anos) |

| Cadeia de frio limitada em cidades de Nível 2/3 restringe a adoção de enzimas líquidas | -1.1% | Cidades de Nível 2/3 em Uttar Pradesh, Bihar, Madhya Pradesh, Rajasthan | Longo prazo (≥ 4 anos) |

| Preocupações dos consumidores com "produtos químicos" nos alimentos | -0.6% | Nacional, mais pronunciado em demografias urbanas instruídas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços das matérias-primas

A volatilidade nos preços das matérias-primas impacta significativamente o mercado de ingredientes para panificação, pois depende fortemente de commodities agrícolas como trigo, óleos vegetais, açúcar e derivados lácteos. Essa dependência expõe os fabricantes a flutuações de preços imprevisíveis, que corroem as margens de lucro. Por exemplo, os preços do trigo e do açúcar subiram 14% e 15%, respectivamente, em 2022-23, de acordo com a Organização das Nações Unidas para Alimentação e Agricultura. Esses aumentos inflacionam diretamente os custos de insumos essenciais como farinha e adoçantes, forçando os padeiros a absorver as despesas adicionais ou repassá-las aos consumidores, frequentemente perturbando acordos de fornecimento de longo prazo. Mudanças frequentes de custos complicam o planejamento para operações em grande escala, retardando a adoção de soluções premium ou inovadoras, como misturas de enzimas ou emulsificantes com rótulo limpo, que têm custos de base mais elevados. Fornecedores regionais menores e padarias artesanais, sem acesso a ferramentas de hedge, enfrentam pressão financeira intensificada, fragmentando ainda mais o mercado e limitando os investimentos em pesquisa e desenvolvimento ou expansão de capacidade. Empresas como a Dawn Foods India abordam esses desafios garantindo integração vertical com processadores locais de oleaginosas e diversificando-se em shortenings à base de palma, que são menos afetados pela volatilidade dos preços dos laticínios. No entanto, mesmo essas empresas devem ajustar frequentemente as formulações para manter preços competitivos para gorduras e shortenings usados em produtos como biscoitos e pão. As interrupções na cadeia de suprimentos causadas por eventos climáticos ou crises globais amplificam ainda mais os riscos para insumos especiais importados, como derivados de cacau, com os preços do cacau aumentando aproximadamente 300% nos últimos anos. Esses desafios empurram toda a cadeia de suprimentos, de moinhos a fabricantes multinacionais de ingredientes, em direção a estratégias como abastecimento estratégico, acordos de longo prazo com fornecedores e misturas alternativas de ingredientes, frequentemente dificultando o crescimento contínuo em um mercado que exige ingredientes consistentes, acessíveis e de alto desempenho.

Cadeia de frio limitada em cidades de Nível 2/3 restringe a adoção de enzimas líquidas

A disponibilidade limitada de infraestrutura de cadeia de frio em cidades de Nível 2 e Nível 3, marcada por transporte refrigerado inadequado e armazenamento de última milha, impacta significativamente a adoção de enzimas líquidas como amilases, proteases e xilanases no mercado de ingredientes para panificação. Essas enzimas, que proporcionam condicionamento superior da massa e prolongam a vida útil, requerem temperaturas de armazenamento entre 2-8°C e são propensas à degradação em condições de trânsito em temperatura ambiente. Os padeiros nessas regiões frequentemente optam por enzimas em forma seca ou evitam completamente o uso de enzimas, o que compromete a qualidade do produto, a consistência da textura e a frescura, ao mesmo tempo que lhes permite contornar os riscos e custos associados à logística de cadeia de frio. Essa dependência de alternativas menos eficientes é ainda agravada pelos desafios na distribuição de fermento fresco comprimido, que oferece melhor controle de fermentação e sabor aprimorado em comparação com o fermento seco ativo, mas tem uma vida útil refrigerada de apenas 4-6 semanas, tornando-o impraticável para áreas além das cidades metropolitanas e de Nível 1. Essas limitações restringem a inovação em formulações premium, forçando as padarias regionais a depender de produtos estáveis em temperatura ambiente em vez de sistemas avançados de enzimas e fermento para pães artesanais ou pastéis de longa vida útil. Empresas como a AB Enzymes India introduziram misturas híbridas de enzimas secas e líquidas estabilizadas para condições mais quentes para enfrentar esses desafios, mas sua adoção permanece limitada fora dos centros urbanos, sublinhando como as deficiências da cadeia de frio fragmentam o mercado e dificultam a transição para ingredientes de panificação de alto desempenho em todo o país.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: Enzimas Ganham Espaço enquanto Gorduras Estabilizam

Espera-se que as enzimas para panificação impulsionem um crescimento significativo no mercado de ingredientes para panificação, com uma taxa de crescimento anual composta projetada de 9,41% de 2026 a 2031. Espera-se que esse crescimento supere o de gorduras e shortenings, que, apesar de deter uma participação de mercado dominante de 30,05% em 2025, estão recebendo menor ênfase. Os padeiros estão cada vez mais focados em enzimas por sua capacidade de melhorar o condicionamento da massa e prolongar a vida útil, alinhando-se com as tendências de rótulo limpo que priorizam ingredientes naturais e funcionais em detrimento de texturizantes tradicionais à base de gordura. Os emulsificantes, como lecitina, ésteres de ácido diacetiltartárico de monoglicerídeos e estearoil lactilato de sódio, permanecem essenciais para estabilizar a textura em pastéis laminados e bolos aerados. No entanto, seu crescimento é limitado pela demanda dos consumidores por alternativas a surfactantes sintéticos. Os agentes de fermentação, embora mantendo volumes estáveis devido à sua natureza de commodity, enfrentam pressões de margem decorrentes da volatilidade de preços e oportunidades limitadas de inovação, resultando em crescimento moderado.

Os adoçantes estão se dividindo em açúcares a granel e opções especiais premium como estévia e eritritol, que atraem consumidores preocupados com a saúde, mas requerem tecnologias de mascaramento de sabor para abordar sabores residuais indesejados. Corantes e aromas estão fazendo a transição para alternativas naturais, com extratos de cúrcuma, beterraba e espirulina substituindo corantes sintéticos. Os aromas de baunilha e chocolate utilizam cada vez mais extratos naturais e purês de frutas para atender aos requisitos de rótulo limpo. Os conservantes estão passando por reformulação, com sistemas à base de trigo cultivado e vinagre substituindo opções tradicionais como propionato de cálcio e sorbato de potássio. Enquanto isso, gorduras e shortenings estão se adaptando às proibições de gordura trans, impulsionando a inovação em interesterificação enzimática e tecnologias de oleogel para replicar a funcionalidade das gorduras tradicionais. Marcas como AB Mauri India estão liderando essa transição oferecendo sistemas de enzimas e emulsificantes com rótulo limpo que se alinham com as preferências em evolução dos consumidores e padeiros.

Por Aplicação: Bolos e Doces Superam o Pão

Espera-se que bolos e doces experimentem um crescimento significativo nos gastos com ingredientes, com uma taxa de crescimento anual composta de 10,02% projetada até 2031. Essa tendência é impulsionada pela expansão dos sortimentos de panificação em redes de cafeterias, restaurantes de serviço rápido e pontos de venda de varejo moderno. O pão, que deve representar 39,71% dos gastos com ingredientes em 2025 devido ao seu status de alimento básico e altos volumes de produção, está testemunhando um crescimento mais lento devido à saturação do mercado e à concorrência de preços. A rápida expansão de redes de cafeterias, incluindo marcas globais como a Starbucks visando 1.000 lojas até 2028 e players domésticos como Blue Tokai e Third Wave Coffee aumentando sua presença em cidades de Nível 1, está alimentando a demanda por produtos de panificação premium como croissants, pastéis dinamarqueses e bolos em camadas. Esses produtos requerem ingredientes especializados como gorduras especiais, emulsificantes e misturas de enzimas, que não são comumente usados no pão, impulsionando a inovação em formulações de panificação premium.

Além disso, biscoitos e bolachas, liderados por marcas estabelecidas como Britannia e Parle, estão passando por reformulação para reduzir gorduras trans e açúcares adicionados em resposta a mudanças regulatórias de rotulagem. Isso aumentou a demanda por substitutos de gordura, enzimas de redução de açúcar e aromas naturais para manter a qualidade do produto. Segmentos menores, incluindo pãezinhos e tortas, estão ganhando impulso com o crescimento dos serviços de alimentação, particularmente em cozinhas em nuvem e plataformas de comércio rápido. Além disso, donuts e muffins estão se expandindo no varejo moderno e nos canais de cafeterias, apoiados por sistemas de retenção de umidade e enzimas anti-envelhecimento que prolongam a vida útil. A categoria "outros", que abrange bases de pizza e pães planos étnicos, está crescendo devido à popularidade da culinária de fusão e das redes internacionais, exigindo flexibilidade de ingredientes para atender às diversas necessidades de panificação.

Por Forma: Líquido Ganha Espaço Apesar da Dominância do Seco

Os ingredientes líquidos para panificação estão experimentando um crescimento significativo, com uma taxa de crescimento anual composta projetada de 10,35% entre 2026 e 2031. Esse crescimento é atribuído à adoção de sistemas de dosagem automatizados por padeiros industriais e à expansão da infraestrutura de cadeia de frio em cidades metropolitanas e de Nível 1. Esses avanços permitem o manuseio eficiente de enzimas líquidas como amilases, proteases e xilanases, que oferecem benefícios como dispersão uniforme, ativação mais rápida, tempos de mistura reduzidos e melhor consistência de lote. Esses atributos tornam as enzimas líquidas particularmente atraentes para formulações de panificação premium. Por exemplo, o lançamento planejado pela Cargill em 2025 de uma planta de moagem de milho em grande escala em Gwalior visa expandir seu portfólio de xaropes de glicose líquida e maltodextrinas, apoiando a mudança para humectantes e adoçantes à base de líquidos. Além disso, emulsificantes líquidos como lecitina e monoglicerídeos são cada vez mais preferidos em padarias de alta velocidade para resolver problemas de poeira e aglomeração associados a alternativas em pó, embora custos mais altos de frete e armazenamento limitem sua adoção em segmentos sensíveis a custos.

Os ingredientes secos para panificação continuam a dominar o mercado devido às suas vantagens logísticas, incluindo armazenamento em temperatura ambiente, maior vida útil e menores custos de frete. Esses fatores são particularmente importantes em cidades de Nível 2 e Nível 3, onde a penetração da infraestrutura de cadeia de frio permanece abaixo de 5%. Misturas de enzimas secas, agentes de fermentação e emulsificantes em pó são essenciais para padarias menores e de médio porte que carecem de armazenamento refrigerado e preferem misturas secas consolidadas para simplicidade operacional. Enquanto categorias básicas como pão e biscoitos favorecem formatos secos por custo-efetividade e facilidade de uso, bolos, pastéis e produtos artesanais premium especificam cada vez mais sistemas líquidos para alcançar resultados funcionais superiores. Empresas como a Puratos India atendem a essa demanda diversificada oferecendo sistemas de enzimas secos e líquidos adaptados às variadas necessidades dos clientes de panificação em todo o país.

Por Canal de Distribuição: Serviços de Alimentação Crescem enquanto o Industrial se Mantém

O canal de distribuição de serviços de alimentação no mercado de ingredientes para panificação deve experimentar um crescimento significativo, com uma taxa de crescimento anual composta de 10,08% até 2031. Essa expansão é alimentada pelo número crescente de cozinhas em nuvem, redes de cafeterias e restaurantes de serviço rápido, que requerem ingredientes pré-porcionados e de qualidade consistente para otimizar as operações. Esses ingredientes ajudam a reduzir a mão de obra e minimizar o desperdício em ambientes de cozinha de ritmo acelerado. Para atender a essas necessidades, os fornecedores estão introduzindo inovações como sachês de dose única, sistemas de enzimas líquidas e serviços de consultoria técnica adaptados para operações de alta rotatividade com armazenamento limitado e mão de obra não qualificada. O rápido crescimento de marcas como Zepto Cafe, que opera em modelos de comércio rápido e cozinha em nuvem, destaca os requisitos de ingredientes em evolução neste canal.

O canal comercial continua a dominar, detendo uma participação de mercado de 49,55% em 2025. Esse segmento atende principalmente a padarias em grande escala e fabricantes de biscoitos que compram grandes quantidades de gorduras, enzimas e emulsificantes, com foco em eficiência de custos e confiabilidade de fornecimento. Em contraste, o canal de varejo, que atende a padeiros domésticos e entusiastas, permanece o menor segmento devido à frequência relativamente baixa de panificação doméstica na região em comparação com os mercados ocidentais. No entanto, esse segmento está crescendo à medida que millennials urbanos e consumidores da Geração Z adotam cada vez mais a panificação como atividade de lazer, influenciados por tutoriais digitais e mídias sociais. Essas dinâmicas distintas de canal levam fornecedores como Puratos India e Dawn Foods a desenvolver ofertas de produtos diferenciadas e estratégias de marketing para atender às necessidades únicas de cada segmento.

Análise Geográfica

As diferenças regionais em urbanização, infraestrutura de cadeia de frio e hábitos alimentares influenciam significativamente o mercado de ingredientes para panificação. Cidades metropolitanas como Delhi NCR, Mumbai, Bengaluru e Pune, juntamente com hubs de Nível 1, respondem por mais de 60,00% do valor de consumo de ingredientes projetado para 2025. Esses centros urbanos, caracterizados por alta densidade de redes de cafeterias, pontos de venda de varejo moderno e padarias industriais, impulsionam a demanda por enzimas especiais avançadas, aromas naturais e emulsificantes com rótulo limpo que atendem à panificação premium de estilo ocidental. Os estados ocidentais e meridionais, incluindo Maharashtra, Karnataka e Tamil Nadu, lideram em sofisticação de ingredientes, apoiados por padarias multinacionais, processadores de exportação e proximidade a portos que facilitam a importação de gorduras especiais e sistemas de aromas. Fornecedores como a Dawn Foods India desempenham um papel fundamental ao oferecer misturas personalizadas para produção de bolos e pastéis em alto volume, conectando perfeitamente a demanda urbana com as cadeias de suprimentos globais.

Cidades de Nível 2 e Nível 3, como Lucknow, Indore, Coimbatore e Visakhapatnam, estão emergindo como áreas de crescimento, embora suas preferências de ingredientes se inclinem para formatos secos acessíveis e gorduras básicas de commodity devido à sensibilidade de preços e à infraestrutura limitada de cadeia de frio. Essas regiões enfrentam desafios, incluindo uma taxa de deterioração de 70% para perecíveis causada por transporte refrigerado inadequado e armazenamento de última milha, o que restringe a adoção de enzimas líquidas e fermento fresco, apesar de suas vantagens no desempenho da massa e na extensão da vida útil. Iniciativas governamentais como o Esquema de Incentivo Vinculado à Produção para a Indústria de Processamento de Alimentos e o esquema Pradhan Mantri de Formalização de Micro Empresas de Processamento de Alimentos visam estabelecer clusters de fabricação de ingredientes em estados como Uttar Pradesh, Madhya Pradesh e Rajasthan. Marcas como SwissBake abordam esses desafios oferecendo misturas secas estáveis em temperatura ambiente adaptadas às restrições locais, preenchendo a lacuna entre a demanda crescente e as limitações de infraestrutura.

Os estados do norte, com suas dietas centradas no trigo, mantêm uma demanda estável a granel por ingredientes de pão e biscoito, incluindo farinhas, agentes de fermentação e shortenings em formatos tradicionais. Em contraste, os estados do sul exibem forte demanda por produtos à base de arroz e misturados com milho, impulsionados por campanhas que promovem inovações de panificação ricas em nutrientes após o Ano Internacional dos Milhos 2023. Essas preferências de grãos resultam em formulações regionais distintas, com o norte favorecendo produtos ricos em trigo e o sul adotando alternativas com infusão de milho. Empresas como a Jiwa estão capitalizando essas mudanças oferecendo misturas de farinha de milho para biscoitos sem glúten, demonstrando como a diversidade alimentar impulsiona o desenvolvimento direcionado de ingredientes em todo o mercado de panificação.

Cenário Competitivo

O mercado de ingredientes para panificação na Índia é moderadamente fragmentado, com empresas globais como Cargill, ADM e DSM-Firmenich detendo posições significativas. Essas empresas aproveitam sua escala em pesquisa e desenvolvimento, expertise regulatória e extensos portfólios de múltiplos ingredientes, incluindo gorduras, enzimas, emulsificantes e aromas. Players regionais como Advanced Enzymes Technologies e produtores emergentes de fermento competem oferecendo soluções localizadas, operações de custo eficiente e uma compreensão mais profunda dos requisitos de panificação indiana. As estratégias competitivas focam em amplos portfólios de produtos para soluções abrangentes, codesenvolvimento técnico por meio de laboratórios de aplicação para apoiar reformulações com rótulo limpo e de extensão de vida útil, e conformidade regulatória proativa alinhando-se com os mandatos da Autoridade de Segurança e Padrões Alimentares da Índia. Essa abordagem permite que as empresas globais impulsionem a inovação enquanto as empresas regionais se concentram em misturas personalizadas, criando um ambiente competitivo dinâmico e equilibrado.

Oportunidades de crescimento estão surgindo em sistemas à base de milho que abordam o mascaramento de sabor, a extensão da vida útil e o enriquecimento nutricional, alinhando-se com as tendências após o Ano Internacional dos Milhos. Outras áreas de potencial incluem misturas de enzimas líquidas projetadas para dosagem automatizada em linhas de produção de alta velocidade, apoiadas por avanços na infraestrutura de cadeia de frio, e emulsificantes e aromas certificados como halal atendendo à população muçulmana da Índia e aos mercados de exportação no Oriente Médio. Essas oportunidades se alinham com impulsionadores de mercado mais amplos, como saúde, conveniência e conformidade regulatória, favorecendo empresas que podem integrar preferências alimentares regionais com padrões globais. Startups de biotecnologia que desenvolvem gorduras e proteínas produzidas por fermentação de precisão para replicar funcionalidades de laticínios e ovos sem fontes animais apresentam potencial para inovação à base de plantas, embora desafios regulatórios e de custo possam atrasar sua entrada no mercado por vários anos. As empresas multinacionais estão utilizando tecnologias avançadas para inovação rápida, enquanto as empresas regionais se concentram na otimização de processos e refinamentos práticos para atender às necessidades do mercado.

Iniciativas governamentais, incluindo o Esquema de Incentivo Vinculado à Produção para a Indústria de Processamento de Alimentos e o esquema Pradhan Mantri de Formalização de Micro Empresas de Processamento de Alimentos, estão intensificando a concorrência ao reduzir os riscos de despesas de capital para produtores de médio porte. Essas políticas estão comprimindo as margens em segmentos de commodity, como agentes de fermentação e gorduras a granel, enquanto impulsionam prêmios para produtos diferenciados como enzimas, aromas naturais e misturas funcionais. Os players globais estão focando na diferenciação orientada por tecnologia, as empresas regionais estão escalando operações por meio de incentivos governamentais, e as startups estão buscando inovações em biotecnologia. O cenário competitivo favorece cada vez mais empresas ágeis que oferecem soluções especializadas, com laboratórios de codesenvolvimento tornando-se críticos para fomentar a fidelidade do cliente. Empresas como a DSM-Firmenich estão liderando em aromas certificados como halal, combinando previsão regulatória com ambições de exportação e demandas domésticas de rótulo limpo, refletindo a mudança do mercado em direção a modelos híbridos que integram escala com especialização.

Líderes do Setor de Ingredientes para Panificação da Índia

Cargill, Incorporated

Associated British Foods PLC

Puratos NV

DSM-Firmenich AG

Archer Daniels Midland Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Sensarom firmou parceria com a Angel Yeast, empresa com sede na China, para distribuir e vender seus produtos em todo o sul da Índia. A Sensarom Foods atuou como distribuidora oficial de pós de extrato de fermento utilizados em diversas aplicações, incluindo temperos, sopas, refeições embaladas, alimentos prontos para consumo, produtos de carne à base de plantas e ingredientes para panificação. O segmento de panificação incluía produtos como melhoradores de pão, fermento seco instantâneo e agentes de relaxamento de massa para fermentação e melhoria de textura. Esses produtos estavam disponíveis para vendas diretas e distribuição nos mercados indiano e do Sudoeste Asiático.

- Agosto de 2024: A Corbion, fornecedora de soluções de ingredientes sustentáveis, adquiriu o negócio de melhoradores de pão da Novotech Food Ingredients, com sede em Delhi, Índia. Essa aquisição permitiu à Corbion fornecer aos padeiros indianos acesso à sua rede global de suporte ao cliente, aprimorando sua posição no mercado e capacidade de entregar soluções funcionais personalizadas.

- Março de 2023: A Cargill apresentou uma linha de produtos na AAHAAR 2023, realizada em Nova Delhi. Ela participou de uma das maiores exposições de ingredientes alimentares da Índia, com o tema "Re(descubra) o que é possível juntos." A Cargill apresentou aplicações de produtos focadas em saúde e nutrição, panificação de fusão e inovação. Essas ofertas foram codesenvolvidas com seus parceiros de panificação para atender aos consumidores indianos.

Escopo do Relatório do Mercado de Ingredientes para Panificação da Índia

Os ingredientes utilizados na panificação e na fabricação de produtos de panificação são chamados de ingredientes para panificação. Eles têm como objetivo proporcionar sabor, aroma e frescor, além de aumentar a vida útil dos produtos assados. O mercado indiano de ingredientes para panificação é segmentado com base no tipo e nas aplicações. Por tipo, o mercado é segmentado em enzimas para panificação, gorduras e shortenings, agentes de fermentação, emulsificantes, enzimas, adoçantes, corantes e aromas, conservantes e outros tipos. Por aplicação, o mercado é segmentado em pão, bolos e doces, pãezinhos e tortas, biscoitos e bolachas e outras aplicações. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em USD milhões).

| Enzimas para Panificação |

| Agentes de Fermentação |

| Emulsificantes |

| Gorduras e Shortenings |

| Adoçantes |

| Corantes e Aromas |

| Conservantes |

| Outros |

| Pão |

| Bolos e Doces |

| Biscoitos e Bolachas |

| Pãezinhos e Tortas |

| Donuts e Muffins |

| Outros |

| Seco |

| Líquido |

| Comercial/Industrial |

| Varejo/Doméstico |

| Serviços de Alimentação/HoReCa |

| Por Tipo de Ingrediente | Enzimas para Panificação |

| Agentes de Fermentação | |

| Emulsificantes | |

| Gorduras e Shortenings | |

| Adoçantes | |

| Corantes e Aromas | |

| Conservantes | |

| Outros | |

| Por Aplicação | Pão |

| Bolos e Doces | |

| Biscoitos e Bolachas | |

| Pãezinhos e Tortas | |

| Donuts e Muffins | |

| Outros | |

| Por Forma | Seco |

| Líquido | |

| Por Canal de Distribuição | Comercial/Industrial |

| Varejo/Doméstico | |

| Serviços de Alimentação/HoReCa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Ingredientes para Panificação da Índia em 2026 e com que velocidade está crescendo?

O mercado mede USD 1,08 bilhão em 2026 e deve se expandir a um CAGR de 9,00% durante o período de previsão (2026-2031).

Qual tipo de ingrediente está se expandindo mais rapidamente?

As enzimas para panificação lideram o crescimento a um CAGR de 9,41%, à medida que os padeiros buscam condicionamento de massa com rótulo limpo e extensão da vida útil.

Qual segmento de aplicação superará o crescimento geral do mercado?

Bolos e doces devem crescer a um CAGR de 10,02%, à frente de pão e biscoitos, devido à expansão de cafeterias e restaurantes de serviço rápido.

Por que os formatos de ingredientes líquidos estão ganhando popularidade?

As padarias industriais adotam dosagem automatizada, e as redes de cadeia de frio metropolitanas aprimoradas suportam enzimas e emulsificantes líquidos, impulsionando um CAGR de 10,35% para formatos líquidos.

Qual canal de distribuição apresenta o maior CAGR?

Os Serviços de Alimentação/HoReCa estão avançando a um CAGR de 10,08%, impulsionados por cozinhas em nuvem e redes de cafeterias que demandam ingredientes pré-porcionados e de alto desempenho.

Página atualizada pela última vez em: