Tamanho e Participação do Mercado de Ingredientes de Proteína de Ervilha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

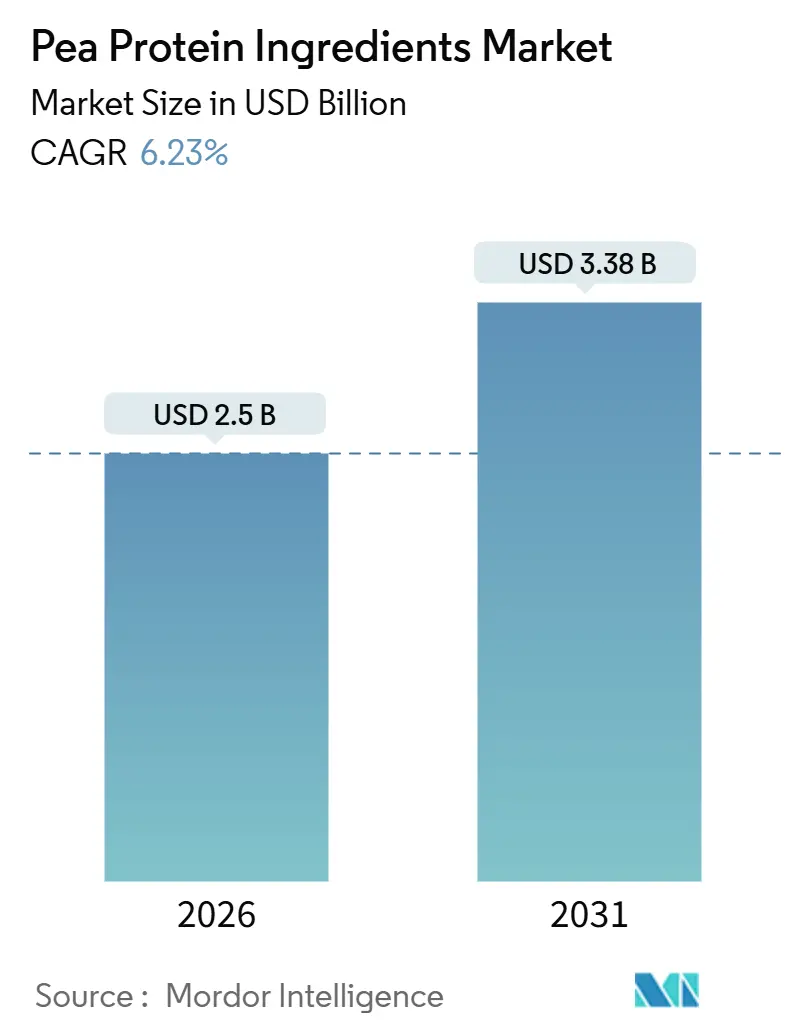

| Tamanho do Mercado (2026) | 2.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes de Proteína de Ervilha pela Mordor Intelligence

O tamanho do mercado de ingredientes de proteína de ervilha é estimado em USD 2,5 bilhões em 2026, e espera-se que atinja USD 3,38 bilhões até 2031, a um CAGR de 6,23% durante o período de previsão (2026-2031). Os fabricantes estão direcionando-se para ingredientes de origem vegetal que satisfazem as regulamentações de segurança alimentar em evolução, os mandatos de sustentabilidade e as expectativas de saúde dos consumidores. Múltiplas notificações GRAS concedidas pela FDA dos EUA entre 2024 e 2025, incluindo a GRN 851 para uso em fórmulas infantis, refletem a confiança regulatória no perfil de segurança da proteína de ervilha[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Inventário de Notificações GRAS", fda.gov. Um PDCAAS de 0,89 posiciona a proteína de ervilha como uma fonte quase completa que rivaliza com as alternativas lácteas em biodisponibilidade. As avaliações do ciclo de vida confirmam que a proteína de ervilha gera 89%–93% menos emissões de gases de efeito estufa do que a proteína bovina, reforçando as estratégias corporativas de redução do Escopo 3[2]Fonte: Sociedade Americana de Química, "Avaliações do Ciclo de Vida", pubs.acs.org . Expansões estratégicas de capacidade, como a adição de 20.000 toneladas métricas de Roquette em Manitoba em 2025, sinalizam o comprometimento dos fornecedores com a escala.

Principais Conclusões do Relatório

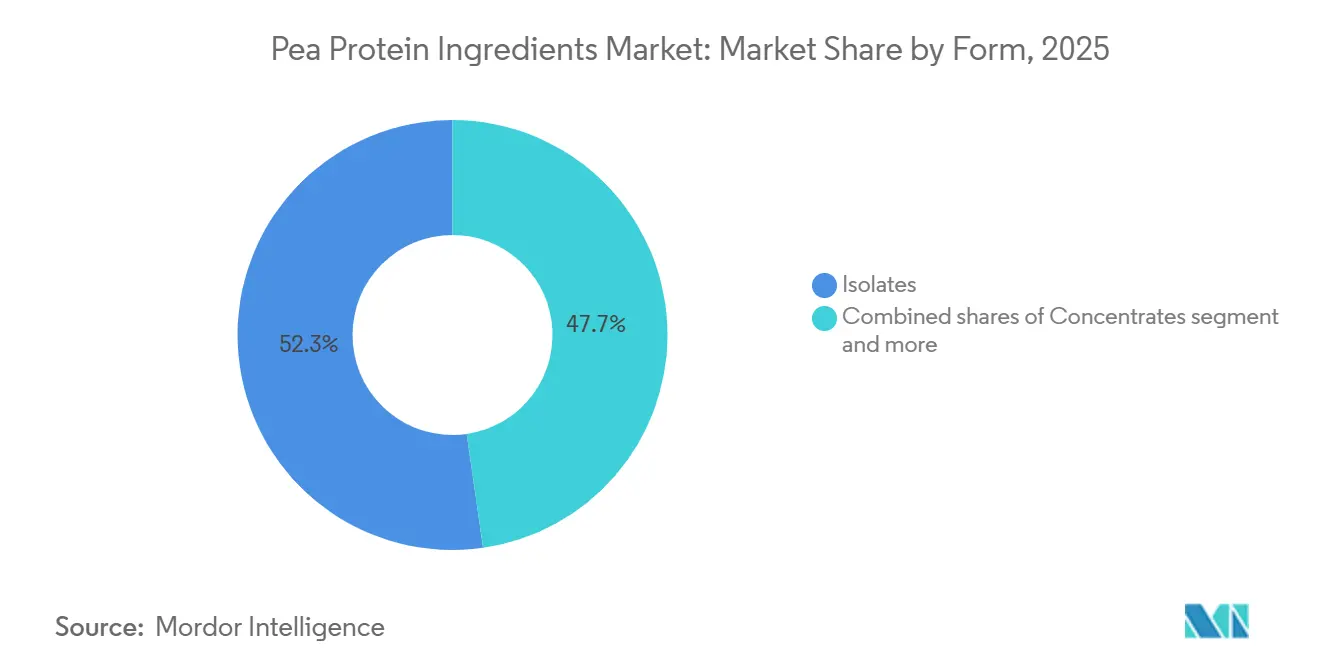

- Por forma, os isolados detinham 52,27% da participação de mercado de proteína de ervilha em 2025, e os concentrados têm previsão de expandir a um CAGR de 7,99% até 2031, o mais rápido entre os segmentos por forma.

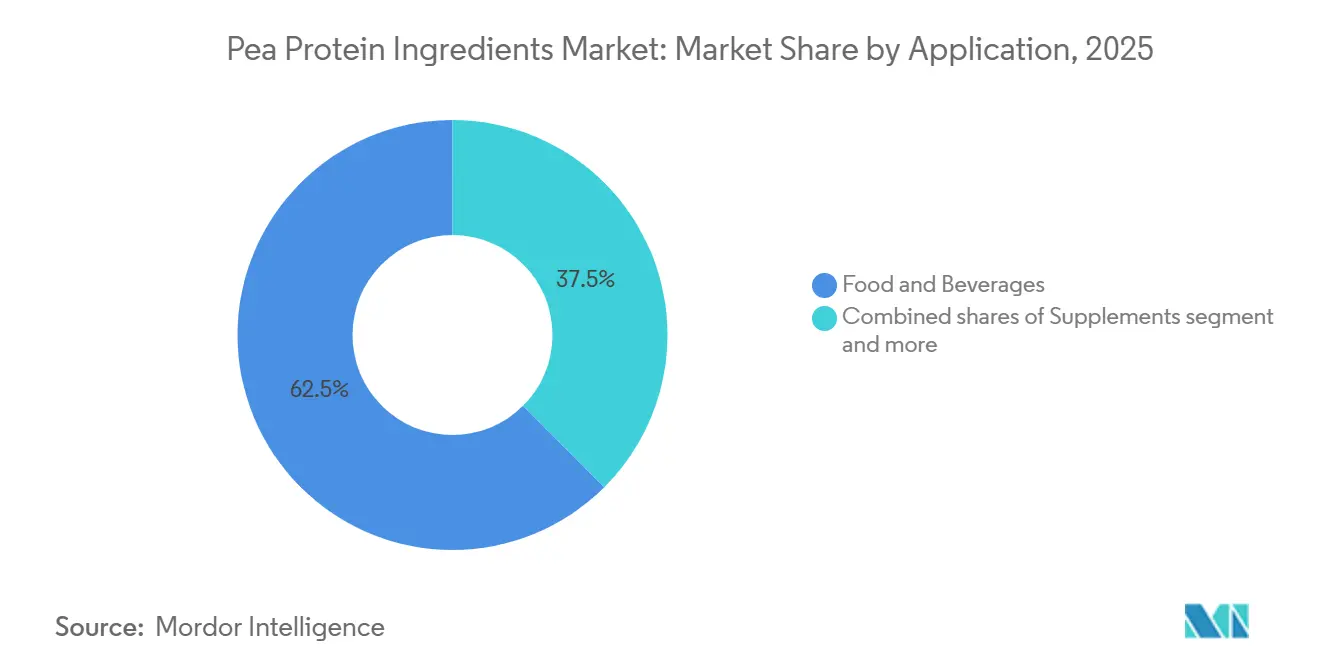

- Em termos de aplicações, alimentos e bebidas lideraram com 62,48% de participação de receita em 2025; os suplementos têm projeção de crescimento a um CAGR de 7,23% até 2031.

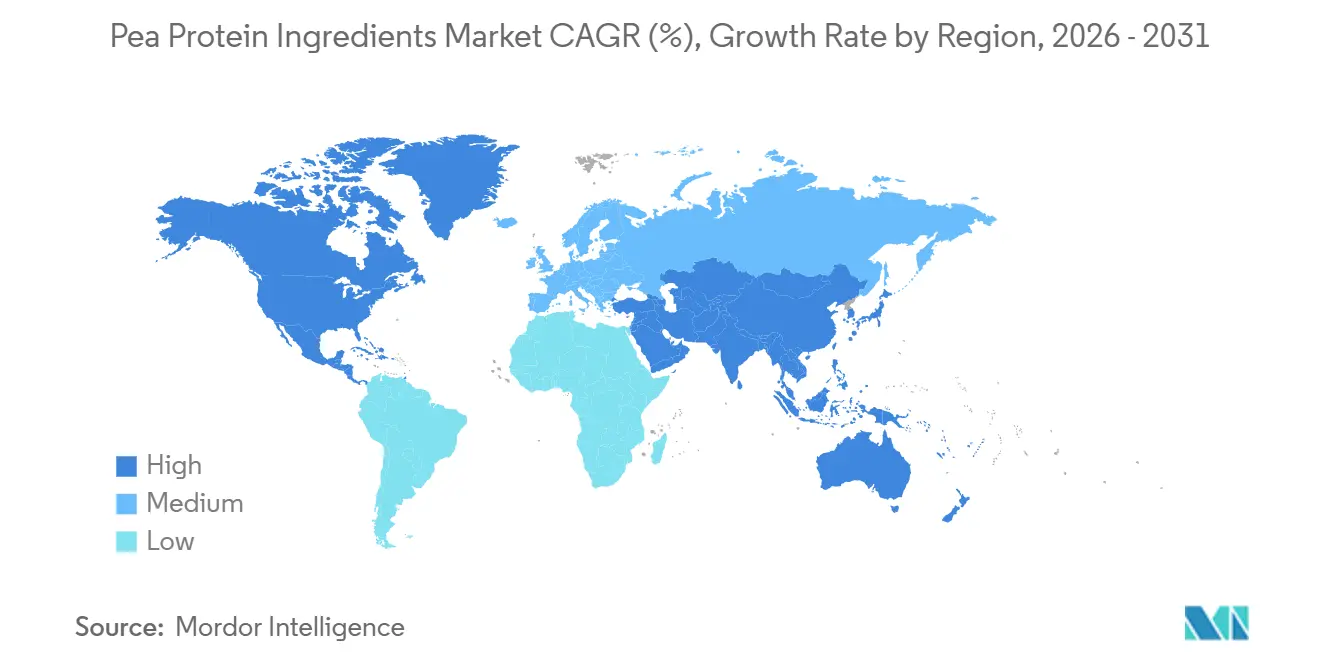

- Por geografia, a América do Norte capturou 40,02% da participação de mercado de proteína de ervilha em 2025, enquanto a Ásia-Pacífico está posicionada para avançar a um CAGR de 6,87% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ingredientes de Proteína de Ervilha

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Perfil hipoalergênico atrai consumidores preocupados com a saúde | +1.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Adoção de dietas veganas e flexitarianas | +1.5% | Global, mais forte na América do Norte, Europa e centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Alternativa proteica sustentável e de baixo carbono | +1.3% | Europa, América do Norte e em expansão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção pela nutrição esportiva | +0.9% | América do Norte, Europa, Austrália e emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Parcerias com marcas aceleram lançamentos de produtos | +0.7% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Avanços no processamento melhoram textura e solubilidade | +0.6% | Difusão tecnológica da América do Norte e Europa para a Ásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Consumidores preocupados com a saúde preferem proteína de ervilha hipoalergênica

As alergias alimentares afetam crianças em todo o mundo e frequentemente persistem até a idade adulta, criando demanda por opções proteicas isentas de alérgenos. A GRN 851 da FDA, emitida em 2024 para uso em fórmulas infantis, sustenta a confiança na adequação da proteína de ervilha para populações sensíveis. Estudos clínicos publicados em 2025 confirmaram reatividade cruzada mínima com alérgenos comuns e destacaram níveis de lisina que superam o trigo e níveis de metionina que se aproximam da soja. Os fabricantes estão aproveitando esse atributo para penetrar nos segmentos de nutrição médica e cuidados para idosos, onde a desnutrição proteica permanece prevalente e as opções isentas de alérgenos são limitadas. A Autoridade Europeia para a Segurança dos Alimentos (EFSA) também reconheceu o baixo potencial alergênico da proteína de ervilha, facilitando sua inclusão em aplicações de novos alimentos nos estados-membros da UE.

Aumento da adoção de dietas veganas e flexitarianas

Os consumidores flexitarianos, aqueles que reduzem, mas não eliminam os produtos de origem animal, representavam a maior parte da população global em uma pesquisa EAT-GlobeScan de 2025. Essa mudança demográfica está remodelando a demanda por proteínas, com o consumo de proteínas vegetais crescendo mais rapidamente do que o crescimento populacional na América do Norte, Europa e mercados urbanos da Ásia-Pacífico. O perfil de sabor neutro da proteína de ervilha em relação à soja e seu status não-OGM atraem os flexitarianos que buscam ingredientes com rótulo limpo. Os marcos regulatórios estão reforçando essa tendência; a Estratégia do Prado ao Prato da UE, parte do Pacto Ecológico Europeu, promove explicitamente a produção de proteínas vegetais para reduzir a dependência da soja importada e da ração animal. As diretrizes dietéticas da China de 2024, emitidas pela Comissão Nacional de Saúde, recomendam o aumento do consumo de leguminosas para combater as crescentes taxas de obesidade e doenças cardiovasculares, impulsionando indiretamente a demanda por proteína de ervilha em alimentos processados[3]Fonte: Comissão Nacional de Saúde da China, "Diretrizes Dietéticas da China de 2024", en.nhc.gov.cn.

Alternativa proteica sustentável com baixa pegada ambiental

As avaliações do ciclo de vida publicadas na revista Ciência e Tecnologia Ambiental em 2025 quantificaram as emissões de gases de efeito estufa da proteína de ervilha entre 0,4 e 0,9 quilogramas de CO2-equivalente por quilograma de proteína, em comparação com 35 quilogramas para a proteína bovina e 5,5 quilogramas para a proteína do soro de leite, de acordo com a revista Ciência e Tecnologia Ambiental. À medida que cresce a consciência sobre o impacto ambiental das proteínas de origem animal tradicionais, as credenciais da proteína de ervilha — incluindo menores emissões de gases de efeito estufa, menor uso de água e terra, e os benefícios da cultura de fixação de nitrogênio — tornam-na uma escolha atraente para empresas que buscam atingir metas de sustentabilidade e para consumidores que buscam alimentos ambientalmente responsáveis. Essa menor intensidade de recursos não apenas se alinha às preocupações globais sobre as mudanças climáticas e a sustentabilidade agrícola, mas também apoia a expansão do mercado para uma ampla gama de alimentos de origem vegetal, bebidas e produtos com rótulo limpo, contribuindo para uma demanda robusta e projeções de crescimento de longo prazo no setor de proteína de ervilha.

Parcerias com marcas impulsionam a inovação de produtos

As colaborações entre fornecedores de proteína de ervilha e marcas alimentares estão comprimindo os ciclos de desenvolvimento de produtos e ampliando o espectro de aplicações. A parceria de Roquette em 2024 com uma grande rede europeia de panificação resultou no lançamento de pãezinhos de alto teor proteico contendo 15% de isolado de proteína de ervilha, demonstrando a funcionalidade do ingrediente em produtos de panificação onde a textura e a retenção de umidade são críticas. O acordo de codesenvolvimento de Ingredion com uma startup norte-americana de substitutos de carne de origem vegetal, anunciado no início de 2025, concentra-se em formulações de proteína de ervilha texturizada que imitam a estrutura fibrosa do tecido muscular animal. Essas parcerias fornecem aos fornecedores feedback em tempo real sobre os desafios de formulação, permitindo melhorias iterativas na solubilidade da proteína, emulsificação e mascaramento de sabor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sabor distinto limita a aceitação do consumidor | -0.8% | Global, mais agudo na Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Variabilidade sazonal afeta o fornecimento de proteína de ervilha | -0.5% | América do Norte (Canadá), Europa (França), China | Curto prazo (≤ 2 anos) |

| Altos custos de produção restringem o uso generalizado | -0.6% | Global, particularmente em mercados sensíveis ao preço (América do Sul, MEA) | Longo prazo (≥ 4 anos) |

| Baixa conscientização em certas regiões globais | -0.4% | Oriente Médio e África, partes da América do Sul, Ásia-Pacífico rural | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sabor distinto limita a aceitação do consumidor

As notas de sabor indesejável na proteína de ervilha, descritas variadamente como gramíneo, terroso ou de feijão, originam-se de compostos voláteis como hexanal e 1-octen-3-ol, que se formam durante a maturação das sementes de ervilha e persistem durante o processamento convencional. Painéis sensoriais realizados em 2024 identificaram esses sabores como a principal barreira à aceitação do consumidor em aplicações neutras, como águas proteicas e shakes sem sabor. O mascaramento de sabor baseado em fermentação, no qual bactérias do ácido lático metabolizam precursores de sabor indesejável, reduziu os níveis de hexanal em ensaios laboratoriais, mas a adoção comercial permanece limitada devido aos tempos de processamento mais longos e aos custos mais elevados. Até que essas soluções ganhem escala, os fabricantes estão compensando com intensa aromatização em formulações de chocolate, baunilha e frutas, o que restringe a penetração da proteína de ervilha nas categorias de produtos salgados e com rótulo limpo.

Variabilidade sazonal afeta o fornecimento de proteína de ervilha

As ervilhas amarelas, a principal matéria-prima para a proteína de ervilha, são cultivadas em climas temperados com uma única colheita anual nas principais regiões produtoras — Canadá (Saskatchewan e Alberta), França e norte da China. O período de colheita se concentra entre julho e setembro no Hemisfério Norte, criando gargalos de abastecimento quando a demanda a jusante aumenta ou quando as condições climáticas perturbam os rendimentos. A Statistics Canada informou que a colheita de ervilhas de 2024 ficou 18% abaixo do ano anterior devido a condições de seca em Saskatchewan, restringindo a disponibilidade de matéria-prima e elevando os preços à vista das ervilhas amarelas em 22% no quarto trimestre. Os processadores com capacidade de armazenamento limitada enfrentaram interrupções na produção, enquanto aqueles com estoques de vários meses ganharam poder de precificação. A diversificação do cultivo para origens do Hemisfério Sul ou o investimento em agricultura em ambiente controlado poderia mitigar esse risco, embora nenhuma das soluções seja economicamente viável nos pontos de preço atuais da proteína de ervilha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Isolados Lideram, Concentrados Aceleram

As tecnologias de fracionamento úmido permitiram que os isolados capturassem 52,27% do mercado em 2025, impulsionados pela demanda dos segmentos de bebidas, alternativas lácteas e nutrição esportiva que exigem pureza proteica para desempenho funcional e rotulagem limpa. As proteínas de ervilha texturizadas e hidrolisadas atendem a aplicações de nicho em substitutos de carne de origem vegetal e fórmulas infantis, respectivamente, mas permanecem limitadas pela maior complexidade de processamento e capacidade limitada dos fornecedores. O domínio dos isolados reflete sua solubilidade superior e perfil de sabor neutro, atributos críticos para águas proteicas claras e shakes prontos para beber.

Os concentrados têm previsão de crescimento a um CAGR de 7,99% de 2026 a 2031, a taxa mais rápida entre os segmentos por forma, à medida que fabricantes de panificação e lanches adotam formulações de menor custo onde o teor proteico é suficiente. O diferencial de custo — que varia de USD 5 a USD 7 por quilograma para concentrados versus USD 8 a USD 12 para isolados — torna-os atraentes para aplicações de alto volume onde as margens são reduzidas. A proteína de ervilha texturizada, produzida por extrusão a quente, imita a estrutura fibrosa da carne e está ganhando espaço em hambúrgueres e salsichas de origem vegetal. A linha de proteína de ervilha texturizada NUTRALYS® de Roquette, expandida em 2025, tem como alvo esse segmento com formulações otimizadas para suculência e mastigabilidade.

Por Aplicação: Alimentos e Bebidas Dominam, Suplementos em Alta

Alimentos e bebidas responderam por 62,48% da participação por aplicação em 2025, refletindo a versatilidade da proteína de ervilha em panificação, alternativas lácteas, substitutos de carne e produtos prontos para consumo. No setor de alimentos e bebidas, os produtos lácteos e alternativas lácteas responderam por um volume expressivo, impulsionados por marcas de leite de ervilha como Ripple e Sproud, que aproveitam a textura cremosa da proteína de ervilha e seus 8 gramas de proteína por porção, igualando o teor proteico do leite de vaca. As alternativas a carnes e aves, incluindo hambúrgueres e nuggets de origem vegetal, representam o subsegmento de crescimento mais rápido, com a proteína de ervilha fornecendo a integridade estrutural e a densidade proteica necessárias para replicar o tecido muscular animal.

O segmento de suplementos tem projeção de expansão a um CAGR de 7,23% até 2031, superando outras aplicações à medida que as categorias de nutrição esportiva e nutrição médica reformulam em torno de proteínas de origem vegetal. As aplicações de panificação se beneficiam da capacidade de ligação de água da proteína de ervilha, que melhora a elasticidade da massa e prolonga a vida de prateleira. As bebidas, particularmente shakes proteicos e smoothies, exigem alta solubilidade e baixa viscosidade; os avanços em micronização e tratamento enzimático estão atendendo a esses requisitos. Os condimentos e molhos utilizam a proteína de ervilha como emulsificante e espessante, substituindo a gema de ovo em formulações de maionese vegana. Os cereais matinais e lanches incorporam a proteína de ervilha para aumentar o teor proteico e atender às demandas de rótulo limpo, com marcas como KIND e RXBAR lançando barras enriquecidas com proteína de ervilha em 2025.

Análise Geográfica

A América do Norte detinha uma participação de mercado de 40,02% em 2025, sustentada pela posição de Saskatchewan como o maior exportador mundial de ervilhas amarelas e por um ecossistema maduro de processadores de proteína de ervilha, incluindo Roquette, Puris e Ingredion. A clareza regulatória da FDA e da Health Canada, incluindo múltiplas notificações GRAS para fórmulas infantis e aplicações de nutrição médica, está acelerando os lançamentos de produtos. Os Estados Unidos e o Canadá juntos respondem pela maior parte do consumo norte-americano, com o México emergindo como um mercado em crescimento impulsionado pelo aumento da renda da classe média e pela conscientização sobre dietas de origem vegetal.

A Ásia-Pacífico tem previsão de crescimento a um CAGR de 6,87% de 2026 a 2031, o mais rápido entre os segmentos geográficos, à medida que a urbanização e o consumo de proteínas aumentam na China, Índia e Sudeste Asiático. O mercado de proteínas de origem vegetal da Índia está se expandindo, pois a intolerância à lactose afeta uma estimativa da maioria da população adulta, criando demanda por alternativas lácteas enriquecidas com proteína de ervilha. O envelhecimento da população do Japão está impulsionando o crescimento em nutrição médica e produtos de cuidados para idosos, onde o perfil hipoalergênico da proteína de ervilha e a adequação de aminoácidos são valorizados. A Indonésia e outros mercados do Sudeste Asiático permanecem incipientes, limitados pela baixa conscientização dos consumidores e pela distribuição restrita de ingredientes especializados.

A Europa detinha uma participação de mercado significativa em 2025, com Alemanha, França e Reino Unido liderando o consumo. O Pacto Ecológico Europeu e a Estratégia do Prado ao Prato da União Europeia estão orientando as empresas alimentares para fontes proteicas de baixo carbono; as menores emissões de gases de efeito estufa da proteína de ervilha em relação à proteína bovina se alinham com os compromissos corporativos de sustentabilidade. A América do Sul e o Oriente Médio e África são limitados pela baixa conscientização, distribuição restrita e sensibilidade ao preço. O mercado de produtos de origem vegetal do Brasil está em expansão, mas a proteína de soja continua sendo a proteína vegetal dominante devido à produção doméstica de soja e às cadeias de abastecimento estabelecidas. Os requisitos de certificação halal do Oriente Médio são simples para a proteína de ervilha, mas a familiaridade do consumidor permanece baixa. O mercado de produtos de origem vegetal da África do Sul é incipiente, com a penetração da proteína de ervilha limitada a centros urbanos e canais de varejo premium.

Cenário Competitivo

O mercado de proteína de ervilha exibe fragmentação moderada, com fornecedores globais de ingredientes competindo ao lado de especialistas regionais e processadores verticalmente integrados. Roquette, Cargill, Ingredion e Puris dominam os mercados da América do Norte e Europa por meio da integração retroativa no cultivo de ervilhas, tecnologias proprietárias de fracionamento e acordos de fornecimento de longo prazo com marcas de alimentos de origem vegetal. A ênfase estratégica centra-se na expansão de capacidade, parcerias de codesenvolvimento e propriedade intelectual em torno do mascaramento de sabor e otimização de textura.

O portfólio de patentes de Burcon NutraScience, que inclui mais de 30 depósitos relacionados à extração e modificação de proteína de ervilha, ilustra o valor competitivo da inovação de processos em um mercado onde o desempenho funcional diferencia os fornecedores. Oportunidades de espaço em branco existem em fórmulas infantis, nutrição médica e aplicações de bebidas claras, onde as barreiras técnicas de entrada permanecem elevadas e as aprovações regulatórias criam fossos competitivos. Participantes menores, como Axiom Foods e NutriPea, estão conquistando nichos por meio de certificação orgânica e posicionamento não-OGM, atraindo marcas premium dispostas a pagar prêmios de preço por transparência na cadeia de fornecimento.

Os produtores chineses, incluindo Shandong Jianyuan Foods e Yantai T. Full Biotech, estão ampliando a produção para atender à demanda doméstica e exportar para o Sudeste Asiático, aproveitando os menores custos de mão de obra e a proximidade ao cultivo de ervilhas amarelas na província de Heilongjiang. A adoção de tecnologia varia amplamente; os principais fornecedores estão pilotando extração assistida por ultrassom e mascaramento de sabor baseado em fermentação, enquanto processadores menores dependem do fracionamento úmido convencional. A ausência de padrões globais dominantes para a qualidade da proteína de ervilha — ao contrário da proteína de soja, que possui especificações estabelecidas pelo USDA e pela ISO — cria oportunidades de diferenciação, mas também complica o comércio transfronteiriço e a garantia de qualidade.

Líderes do Setor de Ingredientes de Proteína de Ervilha

Archer Daniels Midland Company

International Flavors & Fragrances, Inc.

Cargill, Incorporated

Kerry Group plc

Ingredion

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Meala FoodTech firmou parceria com a DSM-Firmenich para comercializar o Vertis™ PB Pea, um ingrediente de proteína de ervilha texturizante de alto desempenho para alternativas de carne de origem vegetal, agora disponível na Europa.

- Abril de 2025: A Protein Industries Canada anunciou uma parceria de CAD 48,7 milhões com a Louis Dreyfus Company e o Seven Oaks Hospital Centre para desenvolver novos ingredientes de proteína de ervilha e produtos alimentares acabados, visando escalar o desenvolvimento de ingredientes no Canadá.

- Abril de 2025: O Banco Europeu de Investimento concedeu EUR 50 milhões à Lantmännen para cofinanciar a construção de uma nova fábrica de isolado de proteína de ervilha na Suécia com capacidade anual de processamento de mais de 40.000 toneladas.

Escopo do Relatório Global do Mercado de Ingredientes de Proteína de Ervilha

A proteína de ervilha é uma proteína em pó de alta qualidade, de origem vegetal, feita de ervilhas amarelas partidas, popular em dietas veganas, sem laticínios e amigáveis a alérgenos, valorizada por sua digestibilidade, teor de ferro e aminoácidos essenciais, utilizada como suplemento ou ingrediente em barras, shakes e substitutos de carne. O mercado de ingredientes de proteína de ervilha é segmentado por forma (concentrados, isolados, texturizados/hidrolisados), aplicação (ração animal, alimentos e bebidas, cuidados pessoais e cosméticos, e suplementos) e geografia (Ásia-Pacífico, Europa, Oriente Médio e África, América do Norte, América do Sul). As previsões de mercado são fornecidas em termos de valor (USD) e volume (toneladas).

| Concentrados |

| Isolados |

| Texturizados/Hidrolisados |

| Ração Animal | |

| Cuidados Pessoais e Cosméticos | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais Matinais | |

| Condimentos/Molhos | |

| Produtos Lácteos e Alternativas Lácteas | |

| Produtos de Carne/Aves/Frutos do Mar e Alternativas à Carne | |

| Produtos Alimentares Prontos para Consumo/Prontos para Cozinhar | |

| Lanches | |

| Suplementos | Alimentos para Bebês e Fórmulas Infantis |

| Nutrição para Idosos e Nutrição Médica | |

| Nutrição Esportiva/de Desempenho |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Indonésia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Forma | Concentrados | |

| Isolados | ||

| Texturizados/Hidrolisados | ||

| Aplicação | Ração Animal | |

| Cuidados Pessoais e Cosméticos | ||

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos/Molhos | ||

| Produtos Lácteos e Alternativas Lácteas | ||

| Produtos de Carne/Aves/Frutos do Mar e Alternativas à Carne | ||

| Produtos Alimentares Prontos para Consumo/Prontos para Cozinhar | ||

| Lanches | ||

| Suplementos | Alimentos para Bebês e Fórmulas Infantis | |

| Nutrição para Idosos e Nutrição Médica | ||

| Nutrição Esportiva/de Desempenho | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Indonésia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes de Proteína opera em uma base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais e Cosméticos são considerados os consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro de leite líquido/seco para uso como agente de ligação, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como o percentual do Volume do Mercado de Usuário Final Enriquecido com Proteína em relação ao Volume Total do Mercado de Usuário Final.

- Teor Médio de Proteína - O teor médio de proteína é o teor médio de proteína presente por 100 g de produto fabricado por todas as empresas de usuários finais consideradas no escopo deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactalbumina (α-Lactalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais amino e ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos nitrogenados importantes, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecimento breve de vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo (British Retail Consortium) |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, projetada para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca Soldado Negra (Black Soldier Fly) |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imune ao consumo de glúten, uma proteína encontrada no trigo, na cevada e no centeio. |

| Colostro | É um fluido leitoso liberado por mamíferos que deram à luz recentemente, antes de o início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor proteico variando de 40-90% em peso. |

| Base de proteína seca | Refere-se ao percentual de "proteína pura" presente em um suplemento após a completa remoção da água por aquecimento. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nenhum conservante foi adicionado. |

| Proteína do ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e viteline. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes que são perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do USDA (Economic Research Service do Departamento de Agricultura dos EUA) |

| Extrusão | É o processo de forçar ingredientes misturados macios através de uma abertura em uma placa perfurada ou matriz projetada para produzir a forma desejada. O alimento extrudado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como Faba, é outro nome para feijões amarelos partidos. |

| FDA | Administração de Alimentos e Medicamentos (Food and Drug Administration) |

| Floculação | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é processado em grãos grosseiros, cozido com sabores e xaropes e depois prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que permite a formação ou manutenção de uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviço de alimentação | Refere-se à parte da indústria alimentar que inclui empresas, instituições e organizações que preparam refeições fora de casa. Inclui restaurantes, cantinas de escolas e hospitais, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não estão presentes naturalmente nos alimentos ou que são perdidos durante o processamento, a fim de melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Normas Alimentares Austrália Nova Zelândia (Food Standards Australia New Zealand) |

| FSIS | Serviço de Inspeção e Segurança Alimentar (Food Safety and Inspection Service) |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia (Food Safety and Standards Authority of India) |

| Agente gelificante | É um ingrediente que funciona como estabilizador e espessante para proporcionar espessamento sem rigidez por meio da formação de gel. |

| GHG | Gases de Efeito Estufa (Greenhouse Gas) |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivada especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em partes menores. Seu processamento facilita e agiliza a digestão. |

| Hipoalergênico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína que passou por separação para obter uma fração proteica pura. Geralmente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelos, unhas e a camada externa da pele. |

| Lactalbumina | É a albumina contida no leite e obtida a partir do soro de leite. |

| Lactoferrina | É uma glicoproteína de ligação ao ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes de leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se a pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir grande parte dos materiais alimentares com celulose, como gramíneas. |

| MPC | Concentrado de proteína do leite (Milk protein concentrate) |

| MPI | Isolado de proteína do leite (Milk protein isolate) |

| MSPI | Isolado de proteína de soja metilada (Methylated soy protein isolate) |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosméticos | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelos. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, normalmente como resultado de alterações hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | O Escore de Aminoácidos Corrigido pela Digestibilidade da Proteína (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos humanos quanto na sua capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colágeno e proteínas do ovo) que está prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) que está prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura de fungo é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então tem sua textura ajustada e é prensada em várias formas. |

| Pronto para Cozinhar (PPC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo (PPC) | Refere-se a um produto alimentar preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| RTD | Pronto para Beber (Ready-to-Drink) |

| RTS | Pronto para Servir (Ready-to-Serve) |

| Gordura saturada | É um tipo de gordura na qual as cadeias de ácidos graxos têm todas as ligações simples. É geralmente considerada prejudicial à saúde. |

| Linguiça/Salsicha | É um produto cárneo feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que é geralmente recheada em uma tripa. |

| Seitan | É um substituto de carne de origem vegetal feito de glúten de trigo. |

| Cápsula softgel | É uma cápsula à base de gelatina com preenchimento líquido. |

| SPC | Concentrado de proteína de soja (Soy protein concentrate) |

| SPI | Isolado de proteína de soja (Soy protein isolate) |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizador | É um ingrediente adicionado a produtos alimentares para ajudar a manter ou aprimorar sua textura original e características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes na dieta, com o objetivo de corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar utilizado para controlar e alterar a sensação bucal e a textura de produtos alimentares e bebidas. |

| Espessante | É um ingrediente utilizado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada (Textured soy protein) |

| TVP | Proteína vegetal texturizada (Textured vegetable protein) |

| WPC | Concentrado de proteína do soro de leite (Whey protein concentrate) |

| WPI | Isolado de proteína do soro de leite (Whey protein isolate) |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (setoriais e externas) relativas ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica; juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são estabelecidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura