Tamanho e Participação do Mercado de Baterias da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

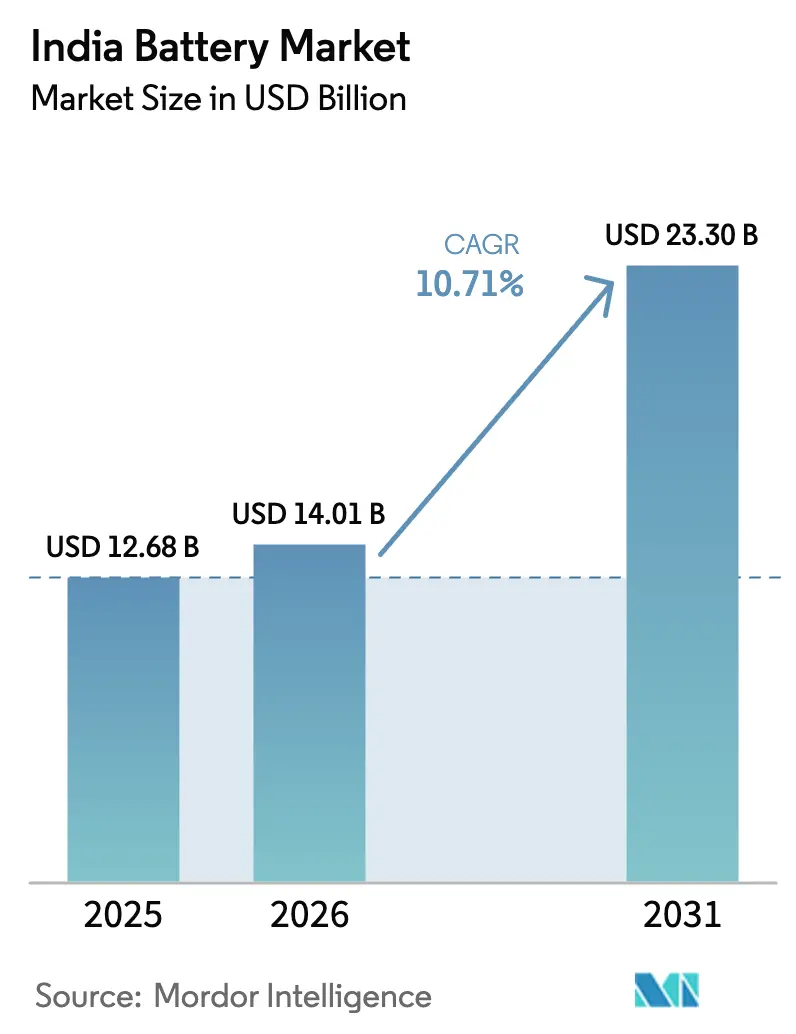

| Tamanho do mercado no ano base (2025) | 12.68 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.71% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias da Índia por Mordor Intelligence

O tamanho do Mercado de Baterias da Índia está projetado para expandir de USD 12,68 bilhões em 2025 e USD 14,01 bilhões em 2026 para USD 23,30 bilhões até 2031, registrando um CAGR de 10,71% entre 2026 e 2031.

O crescimento é impulsionado pela rápida eletrificação de motocicletas e triciclos, pelos investimentos em gigafábricas no âmbito do esquema de Incentivo Vinculado à Produção para Células de Química Avançada, e pela crescente demanda dos segmentos de backup para telecomunicações e data centers. A queda nos preços globais de pacotes de baterias de íon de lítio, os incentivos fiscais estaduais e a migração tecnológica do chumbo-ácido para o íon de lítio estão reduzindo os períodos de retorno do investimento e ampliando os casos de uso endereçáveis para fornecedores domésticos de células. Enquanto isso, o mercado de baterias da Índia está diversificando seus portfólios de química: as linhas de estado sólido, íon de sódio e LFP estão avançando da fase piloto para a escala comercial, a fim de mitigar a exposição a minerais críticos e melhorar a segurança térmica. A intensidade competitiva está se deslocando em direção à integração vertical, à medida que fabricantes de equipamentos originais como a Ola Electric operacionalizam a produção interna de células cilíndricas 4680 e líderes tradicionais como Exide Industries e Amara Raja redirecionam despesas de capital para unidades de íon de lítio.

Principais Conclusões do Relatório

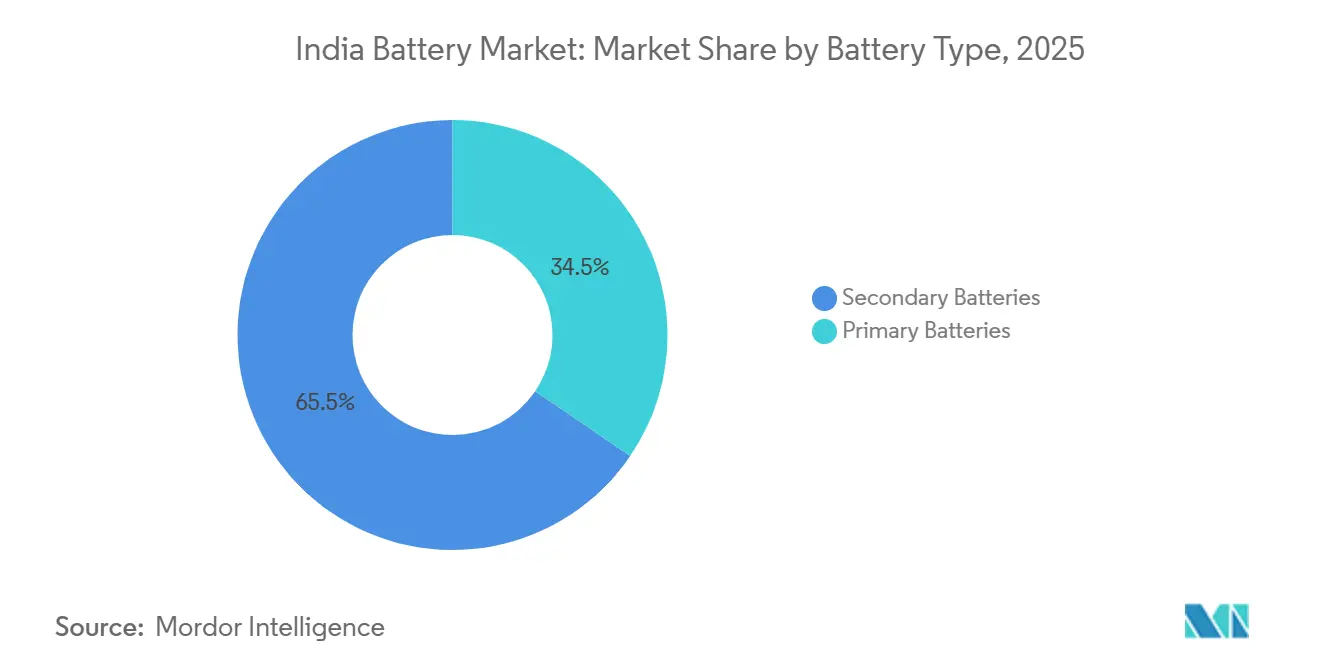

- Por tipo de bateria, as baterias secundárias lideraram com 65,5% da receita em 2025 e estão projetadas para crescer a um CAGR de 15,9% até 2031, superando as células primárias.

- Por tecnologia, o chumbo-ácido reteve 53,2% da participação no tamanho do mercado de baterias da Índia em 2025, enquanto as baterias de estado sólido têm previsão de expansão a um CAGR de 33,5% até 2031.

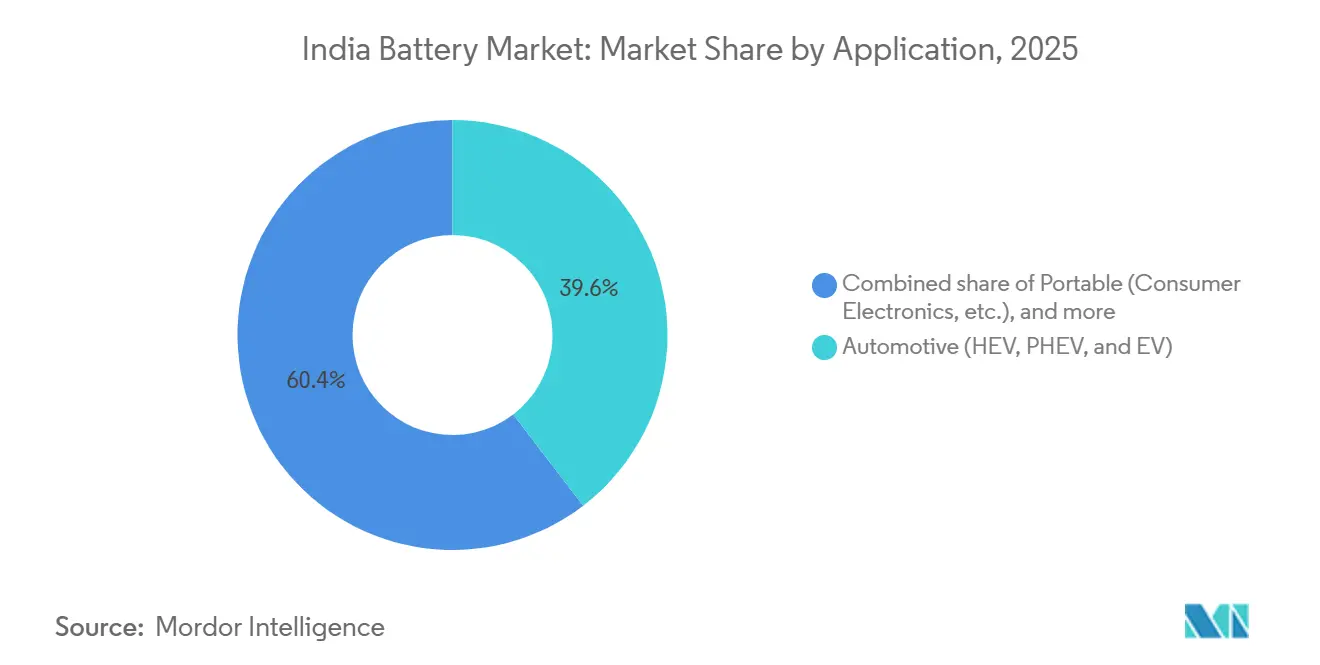

- Por aplicação, o setor automotivo capturou 39,6% da participação no mercado de baterias da Índia em 2025, e o segmento avança a um CAGR de 15,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Baterias da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos e Políticas Governamentais de Apoio | +2.8% | Nacional, com ganhos iniciais em Gujarat, Maharashtra, Tamil Nadu | Médio prazo (2 a 4 anos) |

| Queda nos Preços de Baterias de Íon de Lítio | +1.9% | Nacional | Curto prazo (≤ 2 anos) |

| Rápida Adoção de Veículos Elétricos em Motocicletas e Triciclos | +3.2% | Nacional, clusters urbanos em Bangalore, Delhi, Pune | Curto prazo (≤ 2 anos) |

| Expansão das Necessidades de Backup para Telecomunicações e Data Centers | +1.5% | Nacional, hubs metropolitanos | Médio prazo (2 a 4 anos) |

| Esquema PLI-ACC Catalisando Gigafábricas Domésticas | +2.1% | Gujarat, Karnataka, Tamil Nadu | Longo prazo (≥ 4 anos) |

| Surgimento de Íon de Sódio e Químicas Alternativas | +0.9% | Nacional, clusters piloto em Gujarat | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos e Políticas Governamentais de Apoio

Medidas fiscais em múltiplos níveis estão reduzindo as barreiras de entrada no mercado de baterias da Índia. O esquema PM E-DRIVE, lançado em 2024 com um corpus de Rs 10.900 crore (USD 1,3 bilhão), estende incentivos de demanda a ambulâncias elétricas e caminhões elétricos, ampliando o horizonte de subsídios além do FAME-II, que anteriormente havia apoiado 1,6 milhão de veículos elétricos.[1]Secretaria de Imprensa do Governo, "Gabinete Aprova Esquema PLI para Armazenamento de Baterias de Células de Química Avançada (ACC)," pib.gov.in A política de veículos elétricos de Maharashtra de 2025 adiciona subsídios de capital de até Rs 10 lakh por estação de carregamento, enquanto Tamil Nadu isenta de imposto sobre circulação de veículos e taxas de registro até 2030 para acelerar a renovação da frota.[2]Ministério das Indústrias Pesadas, "Relatório de Desempenho do Esquema FAME-II Exercício Fiscal 2024-25," mhi.gov.in Esses incentivos encurtam os ciclos de retorno do investimento para os fabricantes de equipamentos originais e estimulam a instalação de gigafábricas em estados que combinam benefícios estaduais com subsídios federais. Como resultado, os compromissos de capacidade doméstica atingiram 68 GWh em 2025, um salto de 40% em relação aos anúncios de 2024.

Queda nos Preços de Baterias de Íon de Lítio

Os preços globais de pacotes caíram para USD 115 por kWh em 2024 e tendem a USD 80 por kWh até 2026, aliviando a barreira de custo que historicamente limitou a penetração do mercado de baterias da Índia.[3]BloombergNEF, "Preços de Pacotes de Baterias Caem para USD 139/kWh," about.bnef.com A Ola Electric adquire precursores de cátodo a preços à vista 18% abaixo das médias de 2023, permitindo que seu pacote de scooter S1 seja vendido a Rs 45.000, superando as alternativas de chumbo-ácido ao longo de um ciclo de vida de dez anos. A Exide Industries e a Amara Raja têm como meta pacotes abaixo de Rs 50.000 para triciclos até o final de 2026, sinalizando uma inflexão de preços iminente para frotas comerciais. A queda nos custos de insumos, portanto, reforça os incentivos do lado da demanda, conferindo ao mercado de baterias da Índia duplo impulso nas frentes de oferta e demanda.

Rápida Adoção de Veículos Elétricos em Motocicletas e Triciclos

As vendas unitárias de motocicletas elétricas atingiram 1,149 milhão no exercício fiscal 2024-25, alta de 21% em relação ao ano anterior, enquanto os triciclos elétricos dispararam 57% para 159.235 unidades. Preços iniciais mais baixos, distâncias de deslocamento urbano abaixo de 100 quilômetros e redes de carregamento em expansão em Bangalore, Delhi e Pune sustentam esse desempenho superior em relação aos automóveis de passeio. O ecossistema de pacotes intercambiáveis de 3,7 kWh da Ather Energy abrange 1.800 carregadores rápidos em 100 cidades, comprovando que a densidade de infraestrutura pode compensar a ansiedade de autonomia. Operadores de frota em Delhi apresentam taxas anuais de conversão acima de 40%, gerando economias de custo total de propriedade de Rs 1,2 lakh por veículo ao longo de cinco anos em comparação com autorickshaws a gás natural comprimido. Cada motocicleta incremental necessita de 2 a 4 kWh, enquanto os triciclos demandam 8 a 10 kWh, criando pipelines de aquisição previsíveis que ancoram a utilização das gigafábricas.

Expansão das Necessidades de Backup para Telecomunicações e Data Centers

Mais de 500.000 torres de telecomunicações estão migrando de geradores a diesel para módulos de íon de lítio que oferecem de 3 a 5 vezes mais ciclos de vida e 40% menos custos ao longo da vida útil. A Bharti Airtel e a Reliance Jio encomendaram 80.000 unidades de backup de torres de lítio em 2024, cada uma com capacidade de 5 kWh. Paralelamente, a capacidade de data centers em hiperescala está prevista para atingir 2.070 MW até 2025, à medida que AWS, Microsoft e Google aprofundam sua presença na Índia, trazendo requisitos de UPS de 10 a 20 MWh por instalação. Os clientes industriais preferem baterias LFP pela estabilidade térmica, ampliando a diversificação química e protegendo os fabricantes da volatilidade da demanda específica de veículos elétricos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades no Fornecimento de Minerais Críticos | -1.4% | Nacional | Médio prazo (2 a 4 anos) |

| Ecossistema de Reciclagem de Baterias Subdesenvolvido | -0.8% | Nacional | Longo prazo (≥ 4 anos) |

| Limites Tarifários em Horário de Pico Dificultando a Viabilidade de BESS | -1.1% | Nacional, redes estaduais | Curto prazo (≤ 2 anos) |

| Barreiras de Patentes Globais para Químicas de Próxima Geração | -0.6% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades no Fornecimento de Minerais Críticos

O mercado de baterias da Índia permanece totalmente dependente de importações de lítio e cobalto, deixando os produtores domésticos expostos a choques geopolíticos. Embora os preços do carbonato de lítio tenham esfriado para USD 12.000 por tonelada em 2024, os contratos de longo prazo ainda acompanham os benchmarks chineses influenciados por estoques estratégicos. Os leilões governamentais de blocos de lítio em Jammu & Kashmir e Rajasthan revelaram reservas equivalentes a apenas 3 a 4 anos de demanda projetada nas taxas de 2031. Os riscos relacionados ao cobalto são mais acentuados porque 70% do fornecimento global provém da República Democrática do Congo, onde a mineração artesanal levanta incertezas sociais e de entrega. Os fabricantes de equipamentos originais estão migrando para cátodos LFP sem cobalto, mas as baterias NMC premium ainda ancoram veículos de longa autonomia, mantendo a fragilidade da cadeia de suprimentos em foco.

Ecossistema de Reciclagem de Baterias Subdesenvolvido

Apenas 10% dos pacotes de íon de lítio em fim de vida foram recuperados em 2024, muito abaixo da meta de 70% estabelecida pelas diretrizes preliminares de Responsabilidade Estendida do Produtor para 2030. A instalação hidrometalúrgica de 12.000 toneladas da Attero Recycling enfrenta escassez de matéria-prima porque canais informais de sucata desviam 60% dos pacotes descartados para exportação ao Sudeste Asiático. Projetos de pacotes não padronizados inflam os custos de desmontagem para Rs 22 por quilograma, o dobro do limite viável. A ausência de regras claras de responsabilidade para baterias de segunda vida freia ainda mais os investimentos em cadeias de suprimentos circulares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: Recarregáveis Impulsionam Volume e Valor

As baterias secundárias responderam por 65,5% da participação no mercado de baterias da Índia em 2025, e essa fatia está projetada para expandir a um CAGR de 15,9% até 2031, à medida que a eletrificação automotiva acelera e o armazenamento estacionário escala. O tamanho do mercado de baterias da Índia para células secundárias está projetado para crescer de USD 8,30 bilhões em 2025 para quase USD 18 bilhões até 2031, consolidando sua dominância. As químicas de íon de lítio representam 42% da receita de baterias secundárias, impulsionadas pelas transições dos fabricantes de equipamentos originais de unidades de partida-iluminação-ignição de chumbo-ácido para pacotes de tração que entregam 2.000 a 5.000 ciclos de carga. O bloco de 5 GWh da Ola Electric e a linha de lítio de Rs 7.000 crore da Exide exemplificam o capital fluindo para recarregáveis.

As baterias primárias ainda atendem sensores remotos e dispositivos médicos, mas crescerão apenas 3,2% ao ano à medida que os fabricantes de eletrônicos portáteis adotam módulos integrados de lítio-polímero. Os pacotes de NiMH persistem em alguns híbridos, como o Camry da Toyota, devido à superior tolerância ao calor elevado.[4]Toyota Kirloskar Motor, "Visão Geral da Tecnologia de Veículos Híbridos," toyotabharat.com O uso de NiCd está diminuindo após o Escritório de Normas Indianas ter endurecido os limites de cádmio. As tecnologias de fluxo e sódio-enxofre estão em fase piloto em projetos de rede elétrica, mas os altos custos de capital as mantêm em nicho.

Por Tecnologia: Incumbência do Chumbo-Ácido Encontra a Disrupção do Estado Sólido

O chumbo-ácido reteve uma participação de 53,2% em 2025, graças aos usos consolidados de SLI automotivo e UPS atendidos pelas redes nacionais de distribuidores da Exide e da Amara Raja. No entanto, incidentes de segurança — 47 incêndios em veículos elétricos relacionados a fuga térmica entre 2022 e 2024 — alimentam a preferência dos consumidores por químicas avançadas. As células de estado sólido, com densidades de energia acima de 400 Wh/kg e eletrólitos não inflamáveis, têm previsão de crescimento a um CAGR de 33,5%, ainda que a partir de uma base baixa. Os protótipos quase sólidos aprimorados com grafeno da Log9 permitem carregamento em 15 minutos para operadores de frota, enquanto a Reliance New Energy vê o íon de sódio como uma etapa de transição até que os custos do estado sólido caiam abaixo de Rs 8.000 por kWh.

O íon de lítio detinha uma participação de 38% em 2025, dividida entre cátodos NMC 811 para scooters sensíveis à autonomia e LFP para motocicletas de custo reduzido e armazenamento estacionário. A arquitetura de células cilíndricas 4680 da Ola Electric atinge 260 Wh/kg, permitindo uma autonomia de 181 quilômetros no scooter S1 Pro. Químicas emergentes como alumínio-ar e lítio-enxofre detêm coletivamente uma participação de 1,8%, mas atraem financiamento desproporcional de P&D no âmbito da Missão Nacional sobre Mobilidade Transformadora e Armazenamento de Baterias, que destinou Rs 500 crore para validação pré-comercial.

Por Aplicação: A Eletrificação Automotiva Ancora a Demanda

As baterias automotivas capturaram 39,6% do valor em 2025 e têm previsão de avançar a um CAGR de 15,2% até 2031, impulsionadas principalmente pela eletrificação de motocicletas e triciclos. O tamanho do mercado de baterias da Índia para uso automotivo deve quase triplicar ao longo da janela de previsão, refletindo o robusto apoio de subsídios no âmbito do PM E-DRIVE. Cada scooter elétrico requer até 4 kWh, enquanto um triciclo comporta 8 a 10 kWh, sustentando a demanda por células independentemente da adoção de automóveis de passeio.

Os segmentos industriais — energia motriz, backup para telecomunicações e UPS para data centers — detinham uma participação de 34% em 2025. Operadores como Airtel e Jio substituíram 80.000 baterias de backup de torres em 2024, reduzindo os ciclos de substituição para uma vez por década. A eletrônica portátil adicionou 18%, enquanto as ferramentas elétricas e as baterias SLI preencheram o restante. Fluxos de demanda diversificados protegem os fornecedores de quedas em aplicações únicas, um fator-chave de resiliência no mercado de baterias da Índia.

Análise Geográfica

Gujarat, Maharashtra, Karnataka e Tamil Nadu concentraram 72% da capacidade instalada em 2025, refletindo o acesso portuário para carbonato de lítio importado e os subsídios estaduais para gigafábricas de capital intensivo. Gujarat abriga o complexo de Jamnagar da Reliance, que integrará 10 GWh de linhas de íon de sódio e íon de lítio até 2028. Tamil Nadu garantiu a primeira instalação de 5 GWh da Ola Electric e a alocação PLI da Hyundai Global Motors graças a isenções de imposto sobre energia elétrica e subsídios de capital de 15%. O corredor Bangalore-Mysore em Karnataka é um hub de P&D para Log9, Ather Energy e Tata AutoComp, beneficiando-se da proximidade com reservas de mão de obra de alta tecnologia.

A política de veículos elétricos de Maharashtra exige uma participação de 25% de veículos elétricos a bateria nas compras estaduais, ancorando a demanda pela linha de Pune da Exide e pelo projeto de Chakan da Amara Raja. Os estados do norte — Uttar Pradesh, Haryana e Delhi — contribuem com 18% do consumo, impulsionados por frotas de última milha do comércio eletrônico operadas pela Amazon e pela Flipkart com 45.000 veículos de entrega elétricos. As zonas leste e nordeste permanecem subpenetradas com 6% devido à infraestrutura de carregamento escassa e às rendas disponíveis mais baixas. As reservas potenciais em Jammu & Kashmir e Rajasthan poderiam semear clusters ligados à mineração após 2028, embora a viabilidade comercial aguarde a confirmação dos recursos.

Cenário Competitivo

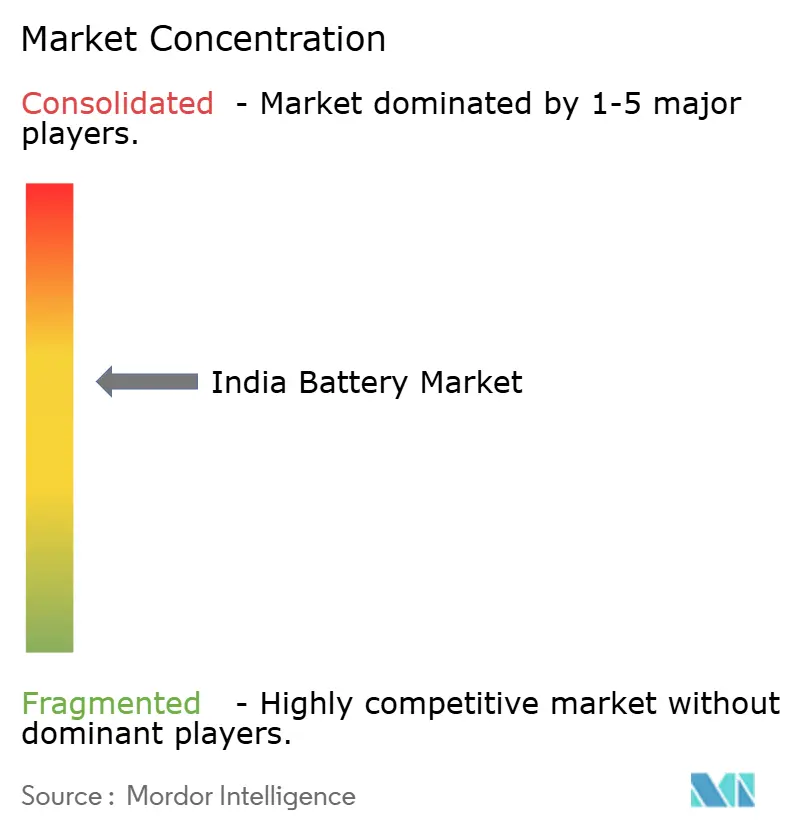

Os cinco principais fornecedores — Exide Industries, Amara Raja Energy & Mobility, Luminous Power Technologies, Ola Electric e Reliance New Energy — detinham aproximadamente 58% da receita de 2025, conferindo ao mercado de baterias da Índia um perfil de concentração moderada. A Exide e a Amara Raja defendem as margens de chumbo-ácido por meio de redes de 12.000 distribuidores, enquanto alocam 25 a 35% do capex para expansões de íon de lítio (12 GWh e 16 GWh, respectivamente, até 2028). A integração vertical da Ola Electric reduz os custos de pacotes em 12 a 15% e diminui os prazos de desenvolvimento para novos modelos de scooter.

A Reliance New Energy aproveita a propriedade intelectual da Faradion para diversificar em sistemas estacionários de íon de sódio e se beneficia dos fluxos de caixa da empresa controladora para escalar a produção de Jamnagar em consonância com os investimentos em energias renováveis. A Luminous Power e a Su-Vastika focam no armazenamento residencial, um espaço emergente à medida que a adoção de energia solar em telhados cresce em cidades de segundo nível. As especialistas em reciclagem Lohum e Attero estão se posicionando para capturar créditos minerais assim que as regras de Responsabilidade Estendida do Produtor se tornarem aplicáveis, estabelecendo parcerias com fabricantes de equipamentos originais para oferecer soluções de ciclo fechado.

Estrategicamente, os players estão experimentando a bateria como serviço. A rede de troca de baterias de Bangalore da Ather Energy processa 8.000 transações diárias e tem como meta 200 estações até 2026, sinalizando uma mudança das vendas de produtos para modelos de entrega de energia. Os depósitos de patentes cresceram 34% em 2024, liderados pela Log9 e pela Reliance, indicando uma transição da montagem para a criação de propriedade intelectual nacional.

Líderes do Setor de Baterias da Índia

Exide Industries Ltd

Luminous Power Technologies Pvt. Ltd.

HBL Power Systems Ltd

TATA AutoComp GY Batteries Pvt. Ltd.

Amara Raja Energy & Mobility Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A JSW Energy anunciou uma instalação LFP de 10 GWh em Karnataka para atender ao seu pipeline de energias renováveis combinadas com armazenamento.

- Setembro de 2025: A Reliance New Energy comissionou a Fase 1 de sua gigafábrica de Jamnagar, adicionando 2 GWh de capacidade de íon de sódio com contratos de offtake totalizando 500 MWh para projetos de rede elétrica.

- Julho de 2025: A Exide Industries inaugurou uma linha de íon de lítio de 3 GWh em Pune após investir Rs 2.100 crore.

- Junho de 2024: A administração da Amara Raja informou aos investidores que a capacidade inicial da instalação deve ser de aproximadamente 4 a 6 GWh, com os detalhes finais ainda sendo definidos. A gigafábrica de INR 9.500 crore está planejada para escalar até uma capacidade de células de 16 GWh e uma capacidade de pacotes de baterias de 5 GWh ao longo da próxima década.

Escopo do Relatório do Mercado de Baterias da Índia

Uma bateria é um dispositivo que converte a energia química contida em seus materiais ativos diretamente em energia elétrica por meio de uma reação eletroquímica de oxidação-redução (redox).

O mercado de baterias indiano é segmentado por Tipo de Bateria (Primária e Secundária), Tecnologia (Chumbo-ácido, Íon de lítio, Hidreto metálico de níquel, Níquel-cádmio, Sódio-enxofre, Estado sólido, Bateria de fluxo, Químicas emergentes), Aplicação (Automotivo, Industrial, Portátil, Ferramentas Elétricas, SLI, Outras Aplicações) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Baterias Primárias |

| Baterias Secundárias |

| Chumbo-ácido |

| Íon de lítio |

| Hidreto metálico de níquel |

| Níquel-cádmio |

| Sódio-enxofre |

| Estado sólido |

| Bateria de fluxo |

| Químicas emergentes |

| Automotivo (HEV, PHEV e EV) |

| Industrial (Energia Motriz, Estacionário (Telecomunicações, UPS, ESS), etc.) |

| Portátil (Eletrônicos de Consumo, etc.) |

| Ferramentas Elétricas |

| SLI |

| Outras Aplicações |

| Por Tipo de Bateria | Baterias Primárias |

| Baterias Secundárias | |

| Por Tecnologia | Chumbo-ácido |

| Íon de lítio | |

| Hidreto metálico de níquel | |

| Níquel-cádmio | |

| Sódio-enxofre | |

| Estado sólido | |

| Bateria de fluxo | |

| Químicas emergentes | |

| Por Aplicação | Automotivo (HEV, PHEV e EV) |

| Industrial (Energia Motriz, Estacionário (Telecomunicações, UPS, ESS), etc.) | |

| Portátil (Eletrônicos de Consumo, etc.) | |

| Ferramentas Elétricas | |

| SLI | |

| Outras Aplicações |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de baterias da Índia em 2026?

O mercado de baterias da Índia está avaliado em USD 14,01 bilhões em 2026, seguindo um CAGR de 10,71% em direção a USD 23,30 bilhões até 2031.

Qual tipo de bateria domina a demanda?

As baterias secundárias, ou recarregáveis, lideraram com uma participação de receita de 65,5% em 2025 e estão escalando a quase 16% ao ano.

O que está impulsionando a rápida adoção na mobilidade?

Os subsídios no âmbito do PM E-DRIVE e a queda nos preços de íon de lítio impulsionaram as vendas de motocicletas e triciclos elétricos para mais de 1,3 milhão de unidades, ancorando a demanda por baterias automotivas.

Onde estão localizadas a maioria das gigafábricas?

Gujarat, Tamil Nadu, Karnataka e Maharashtra abrigam 72% da capacidade instalada e anunciada graças ao acesso portuário e aos incentivos estaduais.

As químicas alternativas estão ganhando terreno?

Sim, os pilotos de íon de sódio e estado sólido estão em andamento, com a Reliance New Energy comissionando 2 GWh de capacidade de íon de sódio em 2026 para armazenamento estacionário.

Quais desafios ameaçam o crescimento?

A dependência de importações de minerais, a reciclagem limitada, a economia de armazenamento limitada por tarifas e as barreiras de patentes internacionais poderiam reduzir em 4% o CAGR projetado se não forem resolvidos.

Página atualizada pela última vez em: