Tamanho e Participação do Mercado de Ingredientes para Panificação do CCG

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

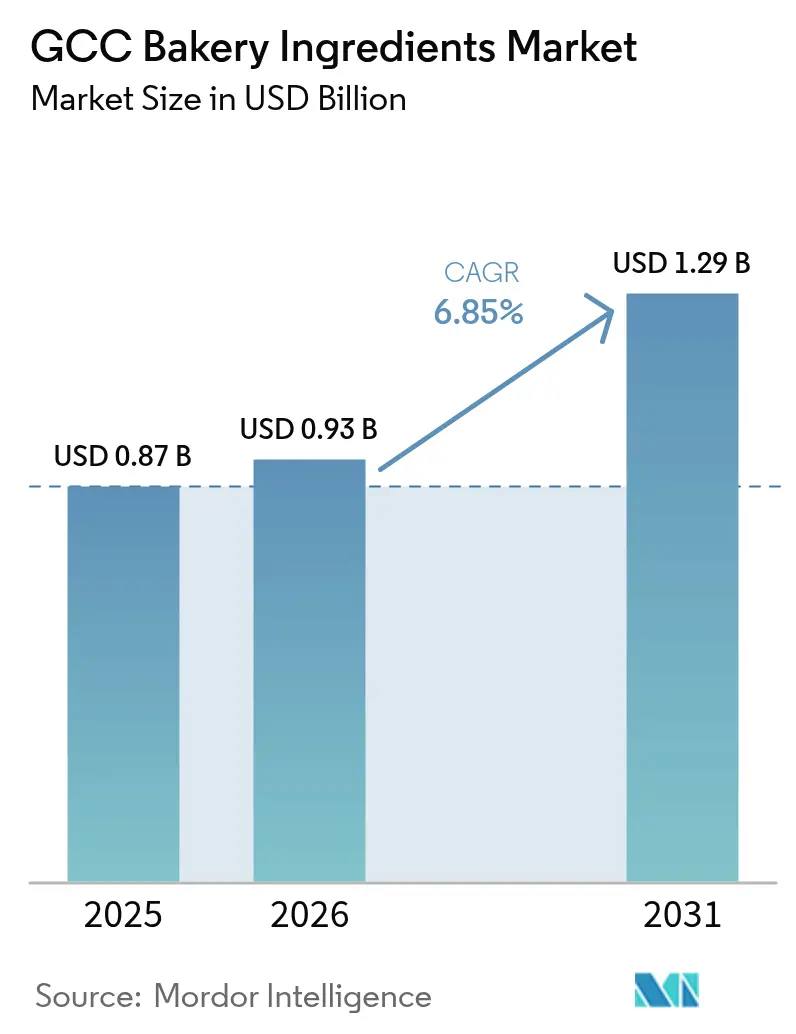

| Tamanho do mercado no ano base (2025) | 0.87 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.85% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes para Panificação do CCG por Mordor Intelligence

Espera-se que o Mercado de Ingredientes para Panificação do CCG cresça de USD 0,87 bilhão em 2025 para USD 0,93 bilhão em 2026 e está previsto para atingir USD 1,29 bilhão até 2031 a uma CAGR de 6,85% no período 2026-2031. Essa trajetória ascendente está alinhada com mudanças mais amplas no setor de fabricação de alimentos da região, que está progressivamente transitando da produção artesanal em pequena escala para operações de panificação semi-industriais e totalmente industriais, impulsionada pela crescente demanda por conveniência e qualidade padronizada em produtos de panificação. Essa modernização industrial também responde a ambientes regulatórios em evolução; por exemplo, a Autoridade Saudita de Alimentos e Medicamentos (SFDA), em colaboração com o Centro Halal Saudita, reforçou o requisito obrigatório de certificação Halal para importações de alimentos que contenham componentes de origem animal, incluindo certos óleos, gorduras, laticínios e ingredientes para panificação, reforçando assim os padrões de qualidade e conformidade para as cadeias de fornecimento regionais. Em geral, o mercado de ingredientes para panificação do CCG está posicionado para uma premiação sustentada, maior adesão às normas halal e crescente investimento em abastecimento localizado.

Principais Conclusões do Relatório

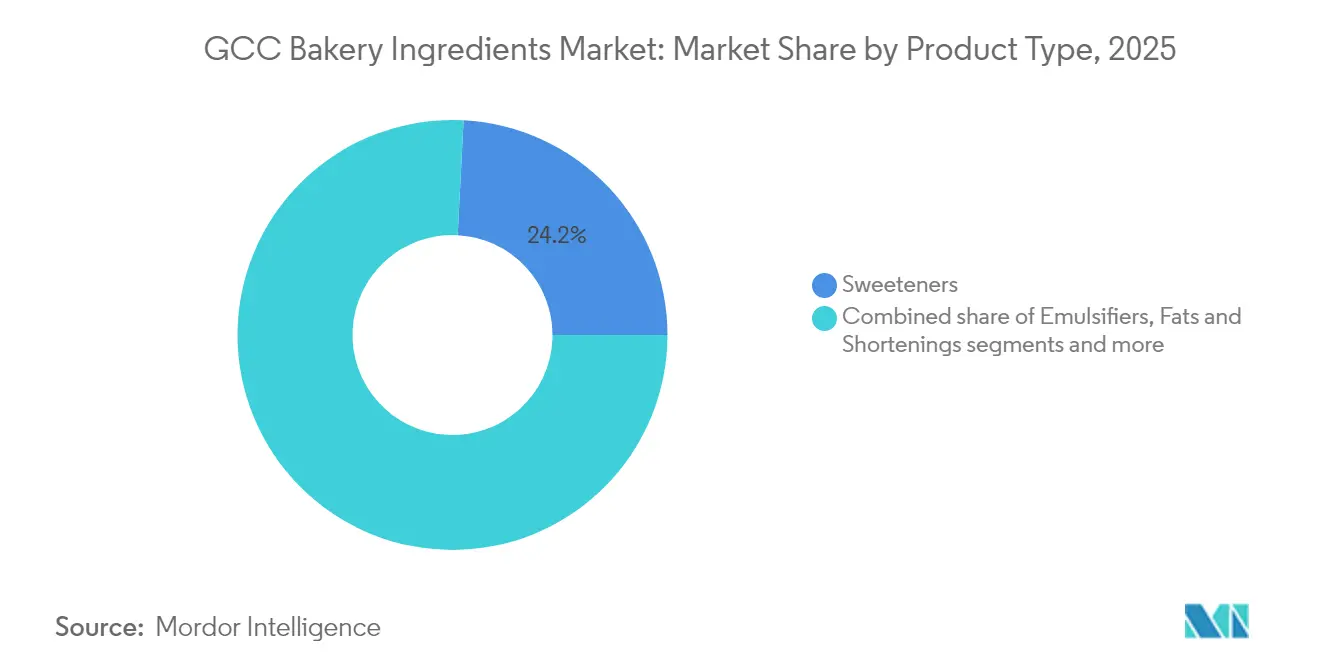

- Por tipo de ingrediente, os adoçantes lideraram com 24,18% de participação na receita em 2025, enquanto as enzimas para panificação devem avançar a uma CAGR de 8,25% até 2031.

- Por forma, os ingredientes secos capturaram 62,90% da receita em 2025; os formatos líquidos estão previstos para expandir a uma CAGR de 6,35% até 2031.

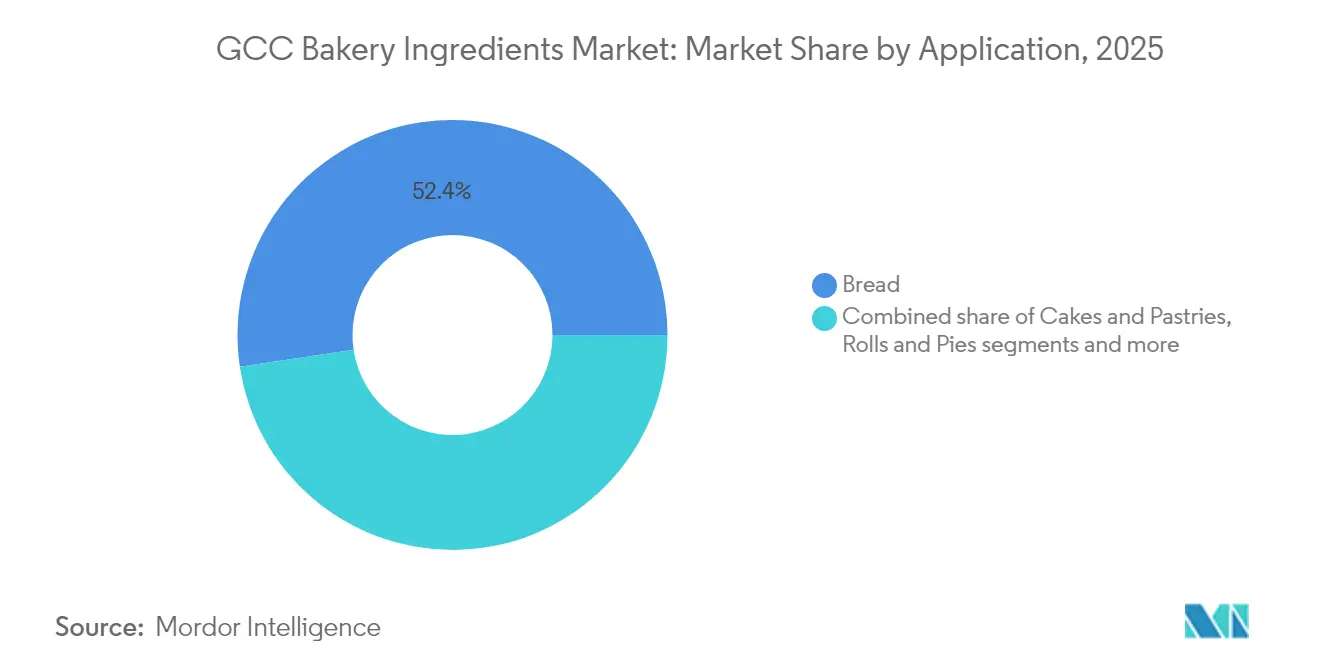

- Por aplicação, o pão representou 52,35% da receita em 2025, e bolos e pastéis devem crescer a uma CAGR de 7,38% até 2031.

- Por uso final, as padarias comerciais e industriais detinham uma participação de 50,85% em 2025, enquanto os canais de serviços de alimentação e HoReCa estão projetados para crescer a uma CAGR de 6,66% até 2031.

- Por geografia, a Arábia Saudita assegurou 45,20% da participação no mercado de ingredientes para panificação do CCG em 2025; o Catar deve registrar a maior CAGR de 7,88% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Ingredientes para Panificação do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido crescimento de alimentos processados e de conveniência | +1.8% | Arábia Saudita, Emirados Árabes Unidos, Catar | Médio prazo (2 a 4 anos) |

| O crescimento do turismo regional impulsiona a demanda por ingredientes para panificação no CCG | +2.1% | Emirados Árabes Unidos, Catar, Arábia Saudita | Curto prazo (≤ 2 anos) |

| A crescente popularidade de produtos de panificação sem glúten aumenta a demanda por aglutinantes e espessantes | +0.6% | Emirados Árabes Unidos, Arábia Saudita, Kuwait | Longo prazo (≥ 4 anos) |

| Mudança do consumidor em direção a aditivos com rótulo limpo e naturais em meio à conscientização sobre saúde | +1.4% | Arábia Saudita, Emirados Árabes Unidos, Kuwait | Médio prazo (2 a 4 anos) |

| Comunidades de expatriados impulsionam a demanda por produtos de panificação especiais e ingredientes | +1.0% | Emirados Árabes Unidos, Catar, Kuwait | Médio prazo (2 a 4 anos) |

| O mercado de ingredientes para panificação do CCG avança em direção à industrialização em meio à crescente demanda | +1.3% | Arábia Saudita, Omã, Bahrein | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido crescimento de alimentos processados e de conveniência

A crescente urbanização e a prevalência de domicílios com dupla renda estão reduzindo significativamente o tempo de preparo de refeições em todo o CCG, impulsionando a demanda por produtos de panificação de longa duração que combinam nutrição e indulgência com conveniência. A Arábia Saudita, com uma população atual de 32,5 milhões, está projetada para atingir 40 milhões até 2030, enquanto o influxo de milhões de trabalhadores estrangeiros anualmente, atraídos por projetos de construção de grande escala, está criando oportunidades substanciais para alimentos étnicos embalados. A jovem demografia da região, com 63% da população com menos de 30 anos, está priorizando cada vez mais a conveniência nas escolhas alimentares [1]Fonte: Departamento de Agricultura dos Estados Unidos, "Retail Foods Annual - Saudi Arabia (September 2025)", fas.usda.gov. Além disso, em 2024, os Emirados Árabes Unidos registraram 568 processadores de alimentos, muitos dos quais estão migrando para ofertas focadas em conveniência, como muffins embalados individualmente, pães de sanduíche fatiados e massas congeladas que podem ser assadas em casa em menos de 15 minutos. Os fornecedores de ingredientes estão atendendo a essas demandas introduzindo misturas de enzimas e emulsificantes que melhoram a vida útil sem refrigeração, uma característica crítica para produtos expostos em ambientes de varejo a temperatura ambiente ou transportados em veículos de entrega de última milha sob temperaturas extremas superiores a 40°C. Por exemplo, a Kerry oferece a enzima Biobake Fresh Rich, que prolonga a vida útil de produtos de panificação doces em até 30% sem conservantes de número E, alinhando-se com os requisitos dos varejistas por rótulos mais limpos e reduzindo o desperdício em climas de alta temperatura. Além disso, a crescente consciência sobre saúde entre os consumidores sauditas, que buscam ativamente opções alimentares mais saudáveis e estão dispostos a pagar um prêmio por produtos naturais, está criando um duplo desafio para os fornecedores de ingredientes no que diz respeito a oferecer tanto estabilidade na prateleira quanto formulações de rótulo limpo, moldando ainda mais o mercado de ingredientes para panificação na região.

O crescimento do turismo regional impulsiona a demanda por ingredientes para panificação no CCG

A recuperação pós-pandemia no turismo e os investimentos em infraestrutura para mega-eventos estão impulsionando mudanças significativas na demanda por ingredientes para panificação em todo o setor de hotelaria do CCG. As taxas de ocupação hoteleira nos Emirados Árabes Unidos atingiram 79,3% durante os primeiros 10 meses de 2025, classificando o país entre os melhores desempenhos globalmente e regionalmente, de acordo com o Ministério da Economia e Turismo [2]Fonte: Ministério da Economia e Turismo dos Emirados Árabes Unidos, "Dubai Tourism Boom: UAE Hotel Occupancy Hits 79.3% in 2025", moet.gov.ae. Esse crescimento sustentou a demanda por emulsificantes líquidos, soluções enzimáticas e gorduras especiais, que são essenciais para padarias de hotéis e catering aéreo. Para atender a essas necessidades em evolução, os fornecedores de ingredientes estão oferecendo misturas de enzimas a granel e emulsificantes líquidos que melhoram a eficiência das cozinhas centrais enquanto reduzem os custos de mão de obra, um fator crítico em mercados que enfrentam escassez de mão de obra e inflação salarial crescente. O catering aéreo também está emergindo como uma área-chave de crescimento, com companhias aéreas como Emirates, Etihad e Qatar Airways servindo coletivamente milhões de passageiros anualmente. Essas companhias aéreas requerem pãezinhos pré-fermentados, pastéis congelados e sobremesas porcionadas individualmente que mantenham qualidade durante os ciclos de congelamento e descongelamento e o reaquecimento na cabine, desafios que favorecem as soluções enzimáticas em detrimento dos melhoradores tradicionais. Além dos hotéis de luxo, os efeitos secundários do turismo são evidentes na expansão de redes de hotelaria de médio mercado e de restaurantes de serviço rápido (QSR) em todo o CCG. Franquias internacionais como Dunkin', Tim Hortons e Starbucks estão aumentando o número de suas lojas para capturar ocasiões de café da manhã e lanches, impulsionando ainda mais a demanda por soluções enzimáticas líquidas que prolongam a vida útil e mantêm a maciez dos produtos em condições de exposição a temperatura ambiente. Esses desenvolvimentos ressaltam o papel crítico dos ingredientes inovadores para panificação no suporte aos setores de hotelaria e serviços de alimentação em crescimento na região.

A crescente popularidade de produtos de panificação sem glúten aumenta a demanda por aglutinantes e espessantes

A conscientização sobre saúde e a diversificação alimentar estão impulsionando a demanda por produtos de panificação sem glúten em todo o CCG, apresentando desafios técnicos que estão aumentando a necessidade de hidrocoloides e amidos modificados. Uma pesquisa de consumidores na Arábia Saudita destaca que a maioria dos entrevistados se esforça ativamente para comer de forma saudável, com produtos sem glúten ganhando força como opções mais limpas e naturais, mesmo entre consumidores não celíacos. A remoção do glúten, uma proteína essencial para a estrutura, elasticidade e retenção de gás em massas à base de trigo, obriga os padeiros a utilizar aglutinantes como goma xantana, goma guar e pectina, juntamente com espessantes como amidos modificados e casca de psyllium, para replicar a textura e evitar o esfarelamento. A instalação de amido de milho da Al Ghurair Foods no KEZAD, em Abu Dhabi, está produzindo amidos modificados especificamente projetados para formulações de pão e biscoito sem glúten, oferecendo retenção de umidade superior e maciez do miolo em comparação com amidos brutos. Os desenvolvimentos regulatórios estão apoiando ainda mais essa tendência, com as normas GSO exigindo rotulagem clara sem glúten e limites de concentração (tipicamente <20 ppm de glúten), criando requisitos de conformidade que beneficiam os fornecedores de ingredientes com sistemas robustos de rastreabilidade e linhas de produção certificadas como sem glúten. Além disso, a certificação halal obrigatória da Arábia Saudita para confeitaria, laticínios, óleos e gorduras importados se cruza com o mercado sem glúten, pois muitos hidrocoloides, incluindo goma xantana e goma guar, requerem certificação halal para garantir que suas fontes de fermentação microbiana não sejam derivadas de suíno. Esses fatores coletivamente ressaltam as crescentes oportunidades para os fornecedores de ingredientes atenderem às demandas em evolução do segmento de panificação sem glúten na região.

Mudança do consumidor em direção a aditivos com rótulo limpo e naturais em meio à conscientização sobre saúde

As preferências dos consumidores na região do CCG estão cada vez mais se voltando para aditivos com rótulo limpo e naturais, impulsionadas pela crescente conscientização sobre saúde e foco em preocupações relacionadas ao estilo de vida. Essa tendência levou a um maior escrutínio dos rótulos de ingredientes, com os consumidores evitando ativamente conservantes artificiais, corantes sintéticos e emulsificantes químicos. Em vez disso, há uma demanda crescente por produtos de panificação feitos com ingredientes minimamente processados, de origem natural e facilmente reconhecíveis. A prevalência de problemas de saúde como obesidade, diabetes, distúrbios digestivos e sensibilidades alimentares nos países do CCG amplificou ainda mais essa mudança. Por exemplo, dados da Autoridade Geral de Estatística revelaram que em 2024, 23,1% dos adultos com 15 anos ou mais na Arábia Saudita foram classificados como obesos, ressaltando a necessidade de opções alimentares mais saudáveis e transparentes [3]Fonte: Autoridade Geral de Estatística, "Publicação de Estatísticas de Determinantes de Saúde 2024", stats.gov.sa. Em resposta, os fabricantes de produtos de panificação estão adaptando suas estratégias de formulação para se alinharem a essas expectativas em evolução dos consumidores. Eles estão incorporando cada vez mais enzimas com rótulo limpo, emulsificantes naturais como lecitina, melhoradores de massa à base de fermentação, corantes de origem vegetal e soluções de conservação natural em seus produtos. Esses ajustes visam atender às demandas dos consumidores por opções mais saudáveis, garantindo que a qualidade do produto e a vida útil permaneçam sem comprometimento. Essa mudança no comportamento do consumidor e nas práticas de fabricação está remodelando fundamentalmente o mercado de ingredientes para panificação no CCG, apresentando tanto desafios quanto oportunidades para as partes interessadas do setor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta volatilidade de preços das matérias-primas | -1.2% | Todos os países do Conselho de Cooperação do Golfo | Curto prazo (≤ 2 anos) |

| Dependência da cadeia de fornecimento de importações para ingredientes especiais | -0.9% | Kuwait, Bahrein, Omã | Médio prazo (2 a 4 anos) |

| Fragmentação regulatória rigorosa em todo o CCG | -0.5% | Todos os países do Conselho de Cooperação do Golfo | Longo prazo (≥ 4 anos) |

| Desafios de vida útil e armazenamento impulsionados pelo clima | -0.4% | Arábia Saudita, Emirados Árabes Unidos, Omã | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta volatilidade de preços das matérias-primas

A alta volatilidade de preços das matérias-primas representa um desafio significativo no mercado de ingredientes para panificação em toda a região do CCG, criando pressões de custo em toda a cadeia de fornecimento e complicando as estratégias de precificação para os fabricantes. Ingredientes essenciais como emulsificantes, enzimas e aditivos naturais especiais são particularmente afetados pelas flutuações globais de preços de commodities, interrupções no fornecimento relacionadas ao clima, tensões geopolíticas e mudanças nas políticas comerciais. Com a maioria dos países do CCG altamente dependente de importações para essas matérias-primas, as variações nos preços internacionais, custos de frete e taxas de câmbio influenciam diretamente as despesas de aquisição para os produtores de ingredientes para panificação e padarias industriais. Essa volatilidade torna difícil estabelecer contratos de abastecimento de longo prazo, muitas vezes forçando os fabricantes a absorver os custos crescentes, o que comprime as margens de lucro, ou repassá-los aos consumidores, reduzindo assim a competitividade de preços no segmento de panificação em massa altamente sensível ao preço. A situação é ainda mais complicada para ingredientes com rótulo limpo e naturais, que geralmente são mais caros e têm cadeias de fornecimento menos adaptáveis em comparação com as alternativas sintéticas. Como resultado, as frequentes flutuações de preços de matérias-primas interrompem a consistência de formulação, dificultam o planejamento da produção e retardam a adoção de ingredientes para panificação premium e inovadores. Esses fatores coletivamente restringem o crescimento geral do mercado de ingredientes para panificação na região do CCG, pois os fabricantes enfrentam desafios contínuos em manter a eficiência de custos e atender à demanda dos consumidores por produtos acessíveis e de alta qualidade.

Dependência da cadeia de fornecimento de importações para ingredientes especiais

A dependência de importações para ingredientes especiais representa um desafio significativo para a estabilidade do mercado de ingredientes para panificação do CCG, aumentando sua exposição a perturbações externas. A maioria dos países do CCG depende de ingredientes especiais para panificação importados, como enzimas com rótulo limpo, emulsificantes naturais, fibras funcionais, derivados de cacau, gorduras especiais, extratos de levedura e aditivos à base de plantas, devido às limitadas capacidades de fabricação doméstica e à disponibilidade de matérias-primas. Essa dependência aumenta a vulnerabilidade do mercado a riscos decorrentes de interrupções na cadeia de fornecimento global, tensões geopolíticas, congestionamento portuário, mudanças regulatórias e flutuações nos custos de frete e prazos de entrega. Atrasos nos envios ou escassez repentina de fornecimento podem interromper os cronogramas de produção para padarias industriais e fabricantes de ingredientes, particularmente aqueles que produzem produtos de panificação premium, com rótulo limpo ou funcionais que requerem formulações precisas. Além disso, a dependência de ingredientes especiais importados frequentemente resulta em custos de desembarque mais altos, direitos de importação e despesas de conformidade associadas a regulamentações variadas de segurança alimentar e rotulagem, o que pode pressionar as margens de lucro e limitar a flexibilidade de precificação. Esses desafios reduzem a capacidade do mercado de responder efetivamente às flutuações de demanda, aumentam a incerteza operacional e desencorajam jogadores menores ou de médio porte de adotar ingredientes especiais avançados. Como resultado, o crescimento geral do mercado de ingredientes para panificação do CCG é restringido, com a dependência da cadeia de fornecimento atuando como uma barreira crítica para a adoção de ingredientes inovadores e funcionais na região.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Ingrediente: Enzimas Lideram a Inovação, Adoçantes Dominam o Volume

Em 2025, os adoçantes comandaram uma participação dominante de 24,18% do mercado de ingredientes para panificação do CCG, impulsionados principalmente pela demanda em pães, biscoitos e pastéis. Essa tendência ressalta a profunda afinidade da região por itens de panificação tradicionais e doces. A predileção cultural da região por iguarias ricas em açúcar, de bolos a pães doces, historicamente moldou os padrões de compra de ingredientes tanto para padeiros comerciais quanto para os de varejo. Em resposta, os participantes do mercado estão introduzindo produtos inovadores para atender à demanda; por exemplo, a Tate & Lyle oferece o TASTEVA® M. O adoçante à base de estévia usa tecnologia de bioconversão proprietária para oferecer um sabor limpo semelhante ao açúcar a um custo econômico, ideal para produtos de panificação. Enquanto isso, as enzimas para panificação emergiram como o segmento de crescimento mais rápido do mercado, ostentando uma impressionante CAGR de 8,25%. Esse aumento sinaliza uma mudança estratégica em direção a soluções de rótulo limpo, melhorando a vida útil, textura e consistência. Outras categorias de ingredientes estão evoluindo, abordando desafios de fornecimento e funcionalidade. Os padeiros estão cada vez mais se voltando para soluções funcionais, afastando-se dos melhoradores químicos tradicionais. Essas soluções não apenas atendem às necessidades nutricionais, como pães sem glúten ou com baixo teor de aditivos, mas também ressoam com as demandas dos consumidores por frescor e auxiliares de processamento naturais.

A crescente adoção de enzimas, incluindo amilases, proteases e lipases, ressalta uma mudança tecnológica no uso de ingredientes. Essas enzimas melhoram o controle da fermentação, a maciez do miolo e a consistência geral do produto, ganhando popularidade tanto na panificação industrial quanto na artesanal. O cenário de ingredientes do CCG é, portanto, caracterizado por uma mistura harmoniosa de adoçantes tradicionais para sabor e a rápida ascensão de sistemas enzimáticos para qualidade funcional. À medida que a região responde às tendências de saúde, qualidade e rótulo limpo, esse foco duplo está remodelando os portfólios de produtos, direcionando-os para soluções de panificação sustentáveis e orientadas para a saúde.

Por Forma: Líquido Avança na Dosagem de Precisão, Seco Mantém Vantagem de Custo

Em 2025, os ingredientes secos dominaram o mercado de ingredientes para panificação do CCG, representando aproximadamente 62,90% da participação total, principalmente devido às suas vantagens de menores custos de frete e armazenamento a temperatura ambiente conveniente. No entanto, os sistemas líquidos, incluindo lecitina pré-dispersa e misturas de enzimas prontas para dosagem, estão experimentando um crescimento robusto a uma CAGR de 6,35%, refletindo os crescentes investimentos em automação que exigem medição precisa e manuseio sem poeira. Por exemplo, as misturas de monoglicerídeos líquidos da Cargill reduzem o tempo de mistura em até 20%, uma característica particularmente atraente para padarias comerciais de grande e médio porte que buscam melhorar a eficiência da produção.

Apesar dessa mudança industrial, as padarias menores continuam a preferir pós, pois esses formatos oferecem a flexibilidade, vida útil estendida e facilidade de manuseio essenciais para operações de varejo e pequena escala. Em paralelo, a produção de amido da Al Ghurair se alinha com a preferência dos fabricantes de biscoitos por ingredientes secos, ao mesmo tempo que melhora a retenção de umidade nos produtos acabados, demonstrando a contínua relevância dos pós em certas aplicações. Consequentemente, enquanto os ambientes industriais e semi-industriais adotam cada vez mais ingredientes líquidos para ganhos de eficiência, os operadores menores e mais sensíveis a custos no mercado do CCG mantêm uma dependência de pós secos, resultando em uma coexistência de ambos os formatos de ingredientes em toda a região.

Por Aplicação: Pão Ancora o Volume, Bolos e Pastéis Aceleram

O pão detém uma participação significativa de 52,35% do mercado de ingredientes para panificação no CCG em 2025, impulsionado pelo consumo consistente da região de pães planos e pães de sanduíche. Essa demanda sustenta a necessidade de ingredientes essenciais como farinhas, enzimas e conservantes adaptados para a produção de itens básicos. A dominância do pão ancora o ecossistema de ingredientes, garantindo demanda estável para fornecedores em volume, ao mesmo tempo que permite aos formuladores adaptar melhoradores específicos para pão para segmentos relacionados, como pãezinhos e tortas, amplamente utilizados em catering aéreo e hoteleiro. A marca L'Usine da Almarai destaca como pães de fermentação natural com rótulo limpo e folhados de massa folhada fazem a ponte entre a liderança de volume do pão e as aspirações premium, fomentando a inovação em agentes de fermentação naturais e emulsificantes estáveis que prolongam a vida útil sem aditivos sintéticos, alinhando os alimentos básicos tradicionais com as preferências em evolução dos consumidores por melhorias de qualidade.

Biscoitos e bolachas ganharam impulso por meio de canais de e-grocery no pós-pandemia, aproveitando sua estabilidade em prateleira para impulsionar a demanda por texturizantes e antioxidantes que mantêm a crocância durante a distribuição prolongada. Bolos e pastéis estão se expandindo a uma CAGR de 7,38%, apoiados pelo aumento da renda disponível e pela demanda de expatriados por patisseries premium, o que intensifica a necessidade de ingredientes especializados como aeradores, purês de frutas e inclusões de chocolate. Itens especiais como wraps sem glúten e croissants à base de plantas estão emergindo para atender às tendências de consumidores conscientes sobre saúde, impulsionando a demanda por farinhas alternativas, hidrocoloides e proteínas vegetais. Esses desenvolvimentos se alinham com os estabilizadores de rótulo limpo que apoiam o crescimento do comércio eletrônico de biscoitos, ampliando os portfólios de ingredientes para atender tanto aos avanços de produtos premium quanto às inovações de restaurantes de serviço rápido, garantindo que o mercado equilibre os alimentos básicos tradicionais com a diversificação para atender às demandas em mudança dos consumidores.

Por Uso Final: Escala Industrial Domina, Canais de Serviços de Alimentação Crescem

Espera-se que as padarias comerciais e industriais representem 50,85% da demanda por ingredientes para panificação em 2025. Essas padarias capitalizam as economias de escala e a produção em alto volume para garantir contratos de longo prazo com supermercados, assegurando a aquisição consistente de ingredientes-chave como farinhas, enzimas e conservantes otimizados para a produção em massa de pães planos e pães de forma. Essa dominância industrial estabelece uma base de volume estável, incentivando os investimentos dos fornecedores em logística a granel. Esses investimentos apoiam diretamente os setores de serviços de alimentação e HoReCa (Hotéis, Restaurantes e Cafés), que estão projetados para crescer a uma CAGR de 6,66%, impulsionados pela expansão do turismo, abertura de novos restaurantes e operações avançadas de catering hoteleiro. Por exemplo, o aluguel de 1,7 milhão de pés quadrados pela Dubai Industrial City para mais de 25 clientes de alimentos e bebidas em 2024 demonstra como a infraestrutura industrial apoia a demanda por ingredientes, vinculando as eficiências de panificação em grande escala aos requisitos de serviço downstream.

O rápido crescimento dos serviços de alimentação e HoReCa é ainda apoiado por plataformas de e-grocery como Noon e Talabat, que entregam farinhas especiais, melhoradores enzimáticos e soluções prontas para assar diretamente aos domicílios, aumentando a versatilidade dos ingredientes em todos os canais. Ferramentas de aquisição digital, como o sistema de pedidos do The Chefs' Warehouse e o aplicativo myBidfood da Bidfood, simplificam as cadeias de fornecimento melhorando a rastreabilidade e permitindo entregas just-in-time para operações em grande escala. Fornecedores de ingredientes como Puratos e Lesaffre desempenham um papel estratégico oferecendo misturas de enzimas, condicionadores de massa e sistemas de melhoria adaptados tanto para a produção em escala industrial quanto para as demandas sofisticadas do HoReCa. As cozinhas centrais emergem como hubs críticos, exigindo suporte técnico e soluções personalizadas para atender às demandas de modernização. Simultaneamente, as plataformas de e-grocery estendem ingredientes de grau profissional, como as farinhas de trigo especiais da Bunge, ao uso doméstico, criando padrões de demanda unificados que recompensam os fornecedores com expertise em múltiplos canais e solidificam o crescimento no mercado de ingredientes para panificação.

Análise Geográfica

Em 2025, a Arábia Saudita comandou uma posição dominante no mercado de ingredientes para panificação do CCG, capturando aproximadamente 45,20% da receita total. Essa liderança é reforçada pela meta ambiciosa do reino de investir USD 70 bilhões em processamento de alimentos até 2030, estimulando uma demanda robusta por misturas de enzimas em escala industrial, gorduras especiais e adoçantes naturais. As dinâmicas regulatórias também desempenharam um papel fundamental: desde 2019, a imposição da certificação halal obrigatória para confeitaria importada, gorduras e outros ingredientes estabeleceu uma barreira de conformidade. Isso favorece os fornecedores com produção local ou sistemas de rastreabilidade estabelecidos, ao mesmo tempo que representa desafios para jogadores internacionais menores não familiarizados com os mandatos da Autoridade Saudita de Alimentos e Medicamentos.

O Catar está emergindo rapidamente como o mercado de crescimento mais rápido do CCG, ostentando uma CAGR projetada de 7,88% até 2031. Esse crescimento é reforçado pela infraestrutura de hotelaria pós-Copa do Mundo e pelos objetivos de diversificação da Visão 2030 do país. O Conselho Nacional de Turismo do Catar relata que o país recebeu 4 milhões de visitantes em 2023, marcando um aumento de 60% em relação ao ano anterior. Concomitantemente, o setor de acomodação e serviços de alimentação registrou uma expansão de 13,6% no primeiro semestre de 2025. Combinado com uma população de expatriados de 3,1 milhões no primeiro trimestre de 2024, esse aumento ampliou a demanda por ingredientes especiais para panificação, abrangendo adoçantes, sabores, gorduras, shortenings e mais.

Os Emirados Árabes Unidos (EAU) se destacam como o segundo maior mercado, impulsionados pela proeminência de Dubai como hub regional de serviços de alimentação e pelos investimentos visionários de Abu Dhabi em infraestrutura de segurança alimentar. Dados do Ministério da Economia dos Emirados Árabes Unidos destacam um aumento de 7% nas receitas hoteleiras no primeiro semestre de 2024, juntamente com um aumento de 10,5% na chegada de hóspedes. Esse aumento elevou as taxas de ocupação a 79,5%, amplificando subsequentemente a demanda por emulsificantes líquidos, soluções enzimáticas e gorduras especiais em padarias de hotéis e operações de catering aéreo. Enquanto Kuwait, Bahrein e Omã comandam menores participações de mercado, eles apresentam oportunidades de nicho únicas. No Kuwait, uma base de consumidores exigente está se voltando para pastéis premium no estilo europeu, estimulando uma maior demanda por farinhas especiais, emulsificantes e adoçantes. A geografia limitada do Bahrein agiliza a rápida distribuição de produtos frescos de panificação, abrindo caminho para cadeias de fornecimento de ingredientes just-in-time. Por outro lado, o florescente turismo de Omã, especialmente em Mascate e Salalah, está catalisando o crescimento de padarias de hotéis e resorts, todos os quais necessitam de um fornecimento constante de ingredientes de alta qualidade, desde enzimas com rótulo limpo até gorduras funcionais e adoçantes naturais.

Panorama regulatório

Os ingredientes de panificação colocados no mercado do CCG devem atender aos requisitos técnicos da Gulf Standardization Organization (GSO), com as autoridades nacionais conduzindo os processos de registro, rotulagem e liberação de importação. Os principais pilares transversais incluem a GSO 9:2022 sobre rotulagem de alimentos pré-embalados e a estrutura atualizada de aditivos permitidos, e a GSO 2500:2025 (que substituiu a GSO 2500:2022 a partir de outubro de 2025), afetando emulsificantes, corantes, adoçantes e sistemas melhoradores contendo enzimas usados em pães, bolos e biscoitos.

Os processos de conformidade em nível de país vão além dos padrões harmonizados. Na Arábia Saudita, a supervisão da SFDA e o reforçado requisito de certificação halal para alimentos importados contendo componentes de origem animal afetam categorias de ingredientes como gorduras, óleos, insumos derivados de laticínios e determinados auxiliares de processamento. Nos Emirados Árabes Unidos, o registro de produtos é feito por meio da plataforma obrigatória ZAD, sob o Ministério da Indústria e Tecnologia Avançada (MoIAT), com os requisitos UAE.S frequentemente alinhados aos padrões GSO e Codex/ISO, o que coloca maior ênfase na prontidão do dossiê (especificações, rotulagem e rastreabilidade) para fornecedores que atendem contas multinacionais no CCG.

Análise da cadeia de valor

A cadeia de valor de ingredientes de panificação do CCG depende do fornecimento global de insumos especializados e do valor agregado local por meio de mistura e suporte de aplicação. Insumos a montante, como gorduras especiais, enzimas, hidrocoloides, aromas e adoçantes funcionais, são comumente importados, enquanto a atividade doméstica se concentra no processamento secundário, incluindo mistura a seco, mistura líquida e formulação de sistemas adaptados a padarias industriais e cozinhas centrais de foodservice. Os Emirados Árabes Unidos e a Arábia Saudita atuam como polos-chave de formulação, distribuição e serviço técnico, apoiados por clusters nacionais da indústria alimentícia e pelo comércio transfronteiriço dentro da estrutura do CCG.

A jusante, os ingredientes seguem por fornecimento direto a grandes padarias comerciais e industriais, bem como por parceiros de distribuição que atendem padarias de médio porte, HoReCa e canais de varejo/doméstico. As fricções na cadeia de valor concentram-se na conformidade burocrática para aditivos e rotulagem sob os requisitos da GSO, além da garantia halal para formulações que utilizam componentes de origem animal ou insumos baseados em fermentação. As restrições climáticas e de armazenamento no Golfo também moldam decisões logísticas, favorecendo fornecedores que possam oferecer formatos de embalagem estáveis, armazenamento controlado e qualidade consistente durante o transporte em altas temperaturas.

Cenário Competitivo

O mercado de ingredientes para panificação do CCG é caracterizado por intensa competição entre líderes globais como Cargill Incorporated, Archer Daniels Midland (ADM), Kerry Group, Puratos Group e Lesaffre, juntamente com potências regionais incluindo IFFCO Group, Almarai e Agthia. Essas empresas focam estrategicamente em misturas de enzimas, gorduras especiais e cores naturais para capturar participação de mercado, refletindo um mercado moderadamente consolidado. Enquanto os players internacionais enfatizam serviços técnicos, inovações de rótulo limpo e soluções enzimáticas para abordar a extensão da vida útil, a maquinabilidade da massa e a consistência do produto, as empresas regionais aproveitam a fabricação local, cadeias de fornecimento certificadas como halal e redes de distribuição estabelecidas, particularmente nos segmentos de pão e biscoito de alto volume.

O mercado também está testemunhando oportunidades emergentes impulsionadas pelas demandas em evolução dos consumidores e inovações funcionais. Substitutos de emulsificantes à base de enzimas, proteínas de origem vegetal para padarias veganas e formulações termoestáveis projetadas para os climas de alta temperatura do CCG estão ganhando destaque à medida que os fabricantes buscam soluções de rótulo limpo e extensão de vida útil sem conservantes sintéticos. Em maio de 2025, a Novonesis lançou soluções enzimáticas de eliminação de emulsificantes, permitindo que os padeiros substituam DATEM e SSL por misturas de amilase que melhoram a maquinabilidade da massa enquanto cumprem os requisitos de rótulo limpo, uma solução particularmente relevante em meio ao aumento dos custos de ingredientes e padrões de rotulagem mais rígidos da Organização de Padronização do Golfo (GSO). Jogadores menores, como Gulf Flavours & Fragrances FZCO e Bakels Group, estão criando nichos ao fornecer sistemas de sabores personalizados e soluções de ingredientes pré-misturados adaptados aos gostos regionais, incluindo tâmara, cardamomo e açafrão, simplificando a formulação para padarias de médio porte sem capacidades internas de pesquisa e desenvolvimento.

Os avanços tecnológicos estão acelerando a evolução do setor. Na Gulfood Manufacturing 2025, os expositores apresentaram fornos de túnel com 480 m² de superfície de panificação, linhas de wafer produzindo 200 a 250 peças por minuto e sistemas automatizados de manuseio de farinha e açúcar, destacando a tendência em direção à produção automatizada de alto rendimento. Esses desenvolvimentos favorecem os fornecedores que oferecem formatos de ingredientes líquidos, sistemas de dosagem de precisão e suporte técnico, alinhando-se com a ênfase da Indústria 4.0 no monitoramento de processos, consistência e redução de desperdício. No entanto, a complexidade regulatória continua sendo um desafio fundamental. Os padrões rigorosos da GSO e os requisitos de certificação halal da Autoridade Saudita de Alimentos e Medicamentos criam altas barreiras de entrada, beneficiando os players estabelecidos com expertise técnica local e cadeias de fornecimento rastreáveis, enquanto os novos entrantes lutam para navegar em seis estruturas regulatórias nacionais distintas. Consequentemente, o mercado favorece empresas capazes de combinar inovação tecnológica, expertise em ingredientes funcionais e conformidade regulatória, posicionando-as para capturar tanto volume quanto valor no setor de ingredientes para panificação do CCG.

Líderes do Setor de Ingredientes para Panificação do CCG

Cargill Inc.

Archer Daniels Midland

Kerry Group

Lesaffre

Puratos Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A localização da capacidade de fabricação de ingredientes e produtos de panificação está criando espaço para crescimento em derivados de amido, adoçantes e sistemas funcionais de panificação que reduzem a exposição às importações. A Al Ghurair Foods é uma âncora direta, já que a empresa anunciou na Gulfood 2026 uma estratégia de crescimento que inclui o lançamento da PURL, um portfólio de ingredientes que abrange amidos, adoçantes, farinhas especiais e ovo líquido, além de investimentos ligados a ingredientes alimentícios industriais. A empresa também tem sido associada à construção da primeira fábrica de amido de milho dos Emirados Árabes Unidos em KEZAD, para produzir amidos, glicose e maltodextrina. Esses movimentos apoiam a disponibilidade local de ingredientes-chave de volume e textura usados em biscoitos, bolos e formulações sem glúten.

A expansão da fabricação regional de produtos de panificação e a integração entre canais sustentam a demanda por sistemas de ingredientes consistentes e padronizados e serviços técnicos. Em janeiro de 2026, a Salalah Mills inaugurou uma fábrica de fabricação de produtos de panificação de RO25 milhões na Khazaen Economic City, em Omã. A BinDawood Holding concluiu a aquisição de uma participação de 51% na Wonder Bakery por AED 96,9 milhões, refletindo o investimento contínuo em capacidade de panificação industrial e resiliência da cadeia de suprimentos. Junto com esses aumentos de capacidade, a governança mais rígida de aditivos sob a GSO 2500:2025 e os requisitos de rotulagem sob a GSO 9:2022 aumentam o valor de ferramentas de reformulação em conformidade, incluindo sistemas enzimáticos de rótulo limpo, soluções de redução de emulsificantes e fornecimento rastreável de ingredientes que podem ser implementados em vários mercados do CCG.

Desenvolvimentos recentes do setor

- Março de 2026: a Cargill anunciou a expansão de sua unidade em Port Klang, Malásia, com uma nova linha de produção de gorduras especiais para aplicações de panificação e confeitaria. A capacidade adicionada apoia a disponibilidade de gorduras especiais usadas em gorduras vegetais e recheios, o que pode reduzir prazos de entrega e ampliar as opções de formulação para clientes de panificação multinacionais e regionais atendidos por redes globais.

- Dezembro de 2025: a GNT abriu um laboratório de aplicação em Dubai para apoiar fabricantes que utilizam corantes de origem vegetal EXBERRY em todo o Oriente Médio. Com correspondência local de cores e testes de estabilidade, a instalação fortalece a rapidez de comercialização de sistemas de corantes de rótulo limpo para panificação sob os requisitos de rotulagem e aditivos do CCG.

- Novembro de 2024: a Tate & Lyle apresentou o adoçante de estévia TASTEVA M na Gulfood Manufacturing, posicionado para a redução de açúcar em bolos e doces, preservando a sensação na boca. O lançamento ampliou o conjunto de ferramentas para reformulação em categorias de panificação doce, à medida que os fabricantes respondem às necessidades de desenvolvimento de produtos com rótulo limpo e redução de açúcar.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange o valor dos ingredientes usados para fabricar produtos de panificação nos países do CCG, contabilizado no ponto em que os ingredientes são vendidos para padarias comerciais, panificação de varejo e panificação para foodservice.

Exclusões de escopo: exclui vendas de produtos de panificação acabados, equipamentos de panificação, embalagens e mão de obra e serviços de padaria em loja.

Visão geral da segmentação

- Por Tipo de Ingrediente

- Enzimas para Panificação

- Emulsificantes

- Gorduras e Shortenings

- Adoçantes

- Cores e Sabores

- Outros

- Por Forma

- Seco

- Líquido

- Por Aplicação

- Pão

- Bolos e Pastéis

- Biscoitos e Bolachas

- Pãezinhos e Tortas

- Donuts e Muffins

- Outros

- Por Uso Final

- Comercial/Industrial

- Varejo/Doméstico

- Serviços de Alimentação/HoReCa

- Por Geografia

- Arábia Saudita

- Emirados Árabes Unidos

- Kuwait

- Catar

- Bahrein

- Omã

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma base factual sobre produção de panificação e demanda por alimentos em todo o CCG, mapeando em seguida como o uso de ingredientes normalmente segue esses padrões de volume. Baseamo-nos em fontes públicas, como escritórios nacionais de estatística e comunicados de bancos centrais, portais alfandegários e de comércio para tendências de importação e exportação, a FAOSTAT para indicadores mais amplos de alimentos e grãos, e o Codex Alimentarius ou órgãos de normalização do Golfo para regras de ingredientes e rotulagem.

Para refinar as premissas, também analisamos relatórios anuais de empresas e apresentações a investidores onde a exposição regional é discutida, juntamente com sites confiáveis de imprensa e associações ligadas à panificação e ao processamento de alimentos. Além disso, usamos assinaturas pagas focadas em dados financeiros de empresas, bancos de dados de patentes e dados de importação e exportação em nível de embarque para verificar a presença de fornecedores, novas formulações e padrões de fornecimento ligados ao comércio. Esses exemplos não são exaustivos, e outras fontes públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

As entrevistas primárias são usadas para confirmar os padrões reais de compra de misturas de panificação e ingredientes funcionais, e para validar como o uso difere entre padeiros industriais, padarias de varejo e cozinhas de HoReCa em todo o CCG. Conversamos com fabricantes de ingredientes, distribuidores, importadores e equipes de compras e técnicas de padarias comerciais, e as respostas foram verificadas cruzadamente por país para evitar dar peso excessivo a qualquer parte específica da região.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | Diretores executivos: 12% | |

| Nível intermediário: 55% | Líderes funcionais/de unidade: 32% | |

| Participantes menores: 16% | Gerentes: 56% |

Dimensionamento e previsão de mercado

O modelo de dimensionamento começa com uma construção top-down, na qual os sinais de produção e consumo de panificação são traduzidos em um pool de demanda de ingredientes para o CCG, depois dividido pelos grupos de ingredientes abrangidos pelo estudo. Para manter o modelo fundamentado, realizamos verificações seletivas bottom-up, como faixas de receita amostradas de fornecedores, verificações de canal com importadores e distribuidores, e uma lógica simples de volume multiplicado pelo preço médio de venda para insumos de maior visibilidade.

As principais entradas que moldam o modelo incluem o crescimento da produção de panificação por país, mudanças no consumo de pão e panificação doce, movimentos de preços de trigo e açúcar que afetam a economia de formulação, a mudança de mix em direção a formatos de panificação industrial e a intensidade comercial de ingredientes importados que não são amplamente produzidos localmente. Para a previsão, usamos modelagem baseada em cenários apoiada por suavização exponencial em séries estáveis, e depois ajustamos usando a contribuição de especialistas sobre repasse de preços, tendências de reformulação e ciclos de demanda de foodservice. Quando as verificações bottom-up apresentam lacunas, evitamos forçar uma consolidação completa de fornecedores e, em vez disso, aplicamos faixas conservadoras que são reconciliadas com o pool de demanda antes de finalizar os totais.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de uma sequência de verificações, começando com testes de sanidade sobre taxas de crescimento, movimento de preços e participações por país, seguidos de análises mais aprofundadas de variância quando um segmento se move fora dos limites esperados. Em seguida, comparamos os resultados com sinais independentes, como direção comercial, oscilações de custos de matérias-primas-chave e anúncios de capacidade ou expansão relatados que possam explicar mudanças abruptas.

Antes da aprovação final, o modelo e as premissas passam por uma revisão de analista em múltiplas etapas, e chamadas de acompanhamento são acionadas quando uma lacuna não pode ser explicada por fatores documentados. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças regulatórias que afetam aprovações de ingredientes ou choques repentinos de preços. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada.

Comparação do tamanho de mercado de ingredientes de panificação do CCG da Mordor Intelligence com outras estimativas publicadas

É normal ver diferentes tamanhos de mercado para ingredientes de panificação do CCG, pois os estudos nem sempre contabilizam a mesma cesta de ingredientes, o mesmo ponto de venda na cadeia de valor, ou os mesmos países exatamente da mesma forma. As diferenças também surgem de o valor ser construído usando indicadores de demanda ou inferido principalmente a partir de receitas de fornecedores, e de como os preços são tratados durante períodos de alta inflação.

Ao acompanhar a intensidade de importação, indicadores de produção de panificação e atualizações de preço médio de venda a cada ano, a Mordor Intelligence mantém o total de ingredientes de panificação do CCG focado apenas nas vendas de ingredientes para aplicações de panificação, o que evita misturar o valor do produto de panificação acabado ou pools mais amplos de ingredientes alimentícios.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,87 bilhão de USD (2025) | |

| Consultoria Global A | 3,92 bilhões de USD (2024) | Esta estimativa parece usar um pool de valor mais amplo, o que pode ocorrer quando ingredientes alimentícios adjacentes ou o valor de produtos de panificação a jusante são incluídos, e quando o ano e a moeda de referência diferem de uma base de 2025. |

| Editora do Setor B | 0,89 bilhão de USD (2025) | O número é próximo, mas pode variar devido a um tratamento ligeiramente diferente dos tipos de ingredientes e da cobertura de uso final, além de diferenças na forma como os preços e os pesos por país são atualizados em todo o CCG. |

A dispersão entre as fontes é explicada principalmente pelos limites de escopo e pela forma como a demanda é reconstruída a partir de sinais de produção e comércio versus consolidações mais amplas de categoria. Quando o limite exclusivo de ingredientes e as atualizações anuais de preços são mantidos consistentes, o tamanho de mercado resultante permanece mais fácil de rastrear até variáveis claras e etapas repetíveis que os usuários podem auditar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Ingredientes para Panificação do CCG em 2026?

O tamanho do mercado de Ingredientes para Panificação do CCG é de USD 0,93 bilhão em 2026 e está previsto para crescer a uma CAGR de 6,85% até 2031.

Qual tipo de ingrediente cresce mais rapidamente até 2031?

As enzimas para panificação registram a maior CAGR de 8,25%, impulsionadas pela demanda por rótulo limpo e extensão de vida útil.

Qual segmento captura a maior receita por aplicação?

O pão representa 52,35% da receita de 2025, sustentado pelo consumo de pães planos básicos e pães de sanduíche.

Qual país lidera a receita regional?

A Arábia Saudita contribui com 45,20% das vendas de 2025, apoiada pela escala da Almarai e pelas regras obrigatórias de certificação halal.

Qual é o principal desafio da cadeia de fornecimento?

A alta dependência de importações para enzimas especiais e emulsificantes expõe os produtores a interrupções de frete e oscilações cambiais.

Página atualizada pela última vez em: