Tamanho e Participação do Mercado de Baterias Alcalinas da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

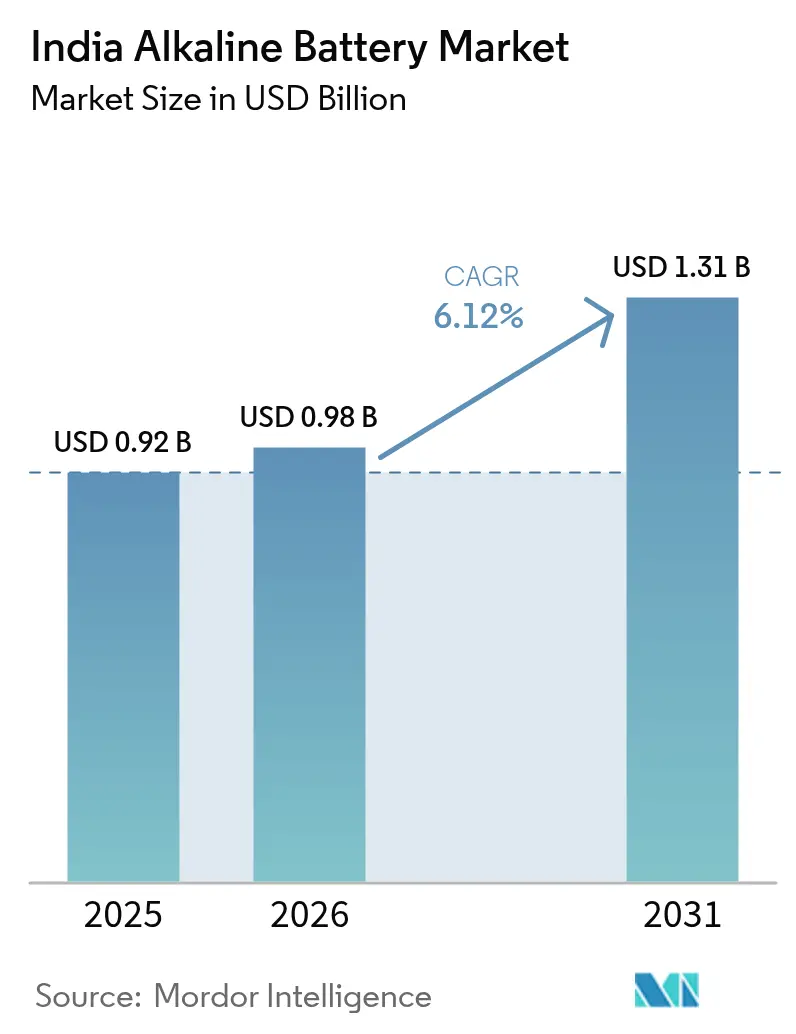

| Tamanho do mercado no ano base (2025) | 0.92 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias Alcalinas da Índia por Mordor Intelligence

O tamanho do Mercado de Baterias Alcalinas da Índia foi avaliado em USD 0,92 bilhão em 2025 e estima-se que cresça de USD 0,98 bilhão em 2026 para atingir USD 1,31 bilhão até 2031, a um CAGR de 6,12% durante o período de previsão (2026-2031).

O aumento da renda disponível, a expansão da penetração de eletrônicos de consumo e uma mudança estrutural da química zinco-carbono estão direcionando a demanda para células alcalinas de maior durabilidade. Plataformas de comércio eletrônico, expansão do varejo organizado e compras de defesa aumentam a capacidade de endereçamento, enquanto as regras de conformidade do Bureau of Indian Standards (BIS) favorecem fornecedores de marcas reconhecidas em detrimento do comércio não organizado. Ao mesmo tempo, soluções recarregáveis de íons de lítio estão canibalizando aplicações de alta demanda energética, levando os players estabelecidos a migrar para nichos alcalinos premium e portfólios recarregáveis. As diretrizes de Responsabilidade Estendida do Produtor (REP), os insumos voláteis de hidróxido de potássio e as baterias falsificadas moderam as perspectivas de crescimento, mas também aceleram a consolidação entre os players conformes.

Principais Conclusões do Relatório

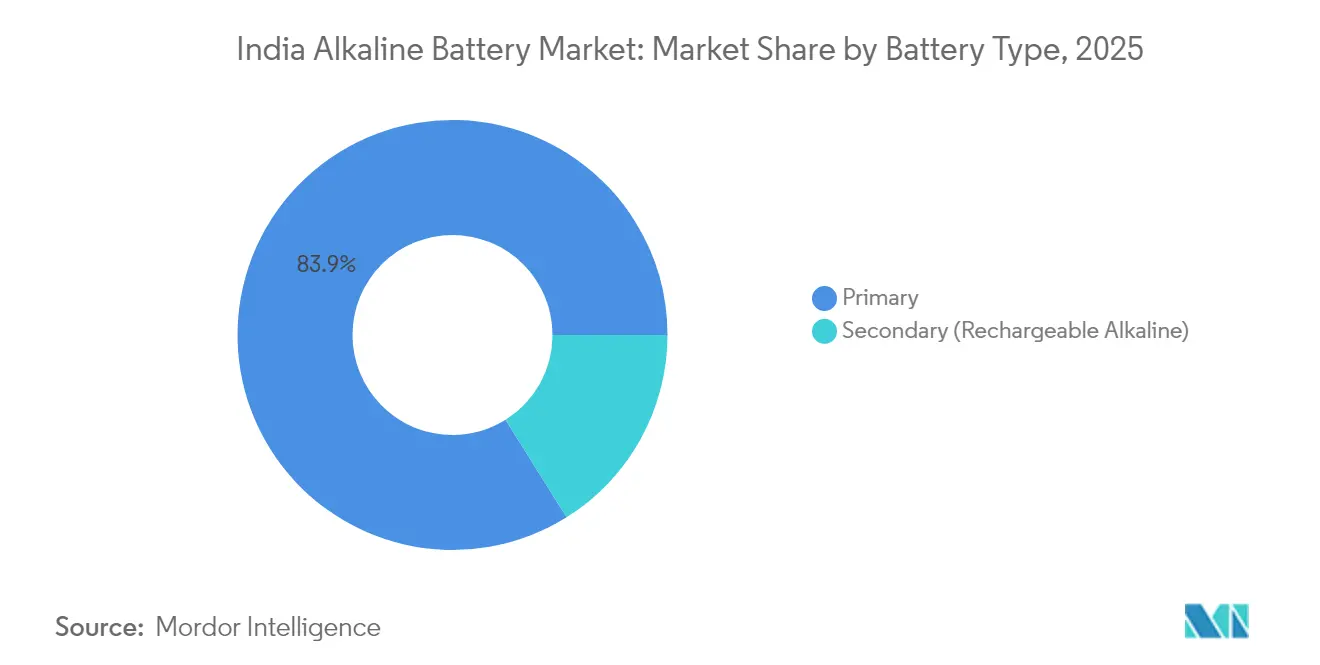

- Por tipo de bateria, as células primárias lideraram com 83,90% da participação do mercado de Baterias Alcalinas da Índia em 2025, enquanto as unidades secundárias (alcalinas recarregáveis) têm previsão de acelerar a um CAGR de 11,05% até 2031.

- Por tamanho, as baterias AA (LR6) representaram 40,35% do tamanho do mercado de Baterias Alcalinas da Índia em 2025, enquanto os formatos de 9 volts têm projeção de expansão a um CAGR de 9,62% entre 2026 e 2031.

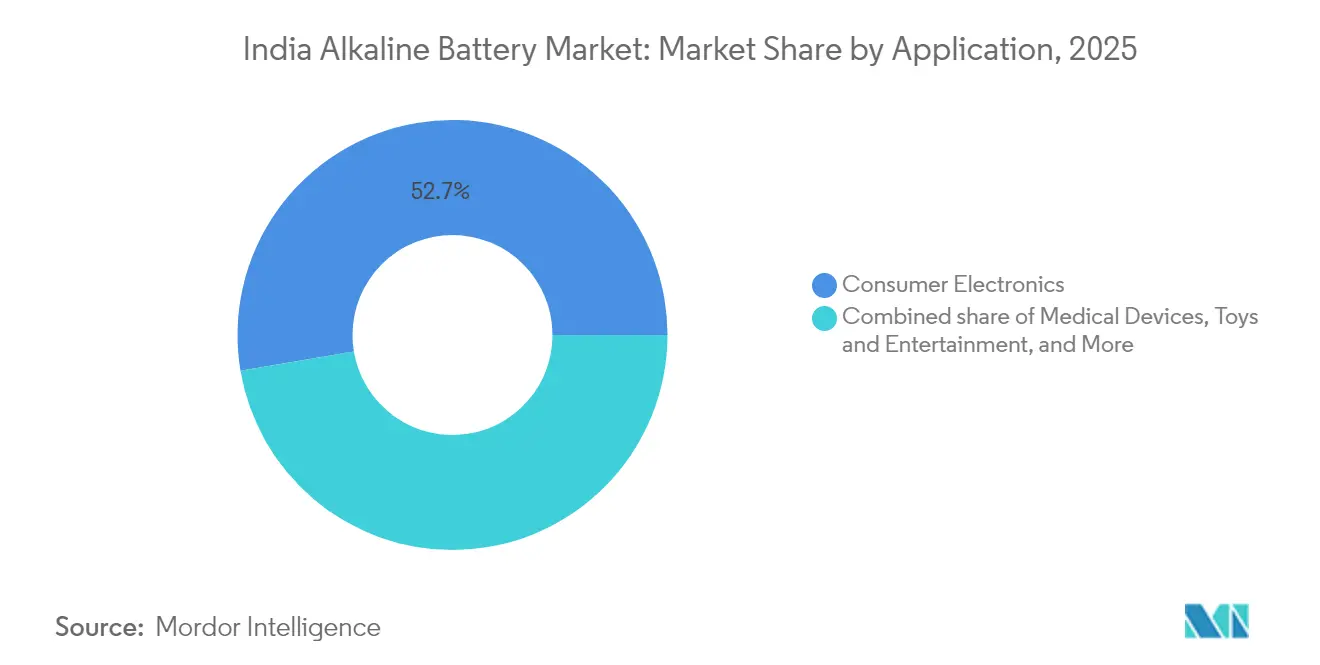

- Por aplicação, os eletrônicos de consumo comandaram uma participação de 52,65% do tamanho do mercado de Baterias Alcalinas da Índia em 2025, e os dispositivos médicos estão posicionados para um CAGR de 9,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Baterias Alcalinas da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na penetração de eletrônicos de consumo e renda disponível | 1.2% | Pan-Índia, com concentração urbana em metrópoles e cidades de Nível 1 | Médio prazo (2-4 anos) |

| Interrupções na eletrificação rural impulsionando a demanda por energia portátil | 0.8% | Áreas rurais e semiurbanas, particularmente Uttar Pradesh, Bihar, Jharkhand e estados do Nordeste | Longo prazo (≥ 4 anos) |

| Aquisição de defesa de células alcalinas robustas para vigilância de fronteiras | 0.3% | Regiões de fronteira incluindo Jammu e Caxemira, Ladakh, Arunachal Pradesh e Rajasthan | Longo prazo (≥ 4 anos) |

| Rápido crescimento nos canais de comércio eletrônico e varejo organizado | 0.9% | Cidades urbanas e de Nível 2 com alta penetração de internet e infraestrutura logística | Curto prazo (≤ 2 anos) |

| Mudança do zinco-carbono para alcalino em custo e densidade de energia | 1.5% | Pan-Índia, com adoção mais rápida em metrópoles urbanas e cidades de Nível 1/Nível 2; penetração gradual em mercados rurais | Médio prazo (2-4 anos) |

| Necessidades de conformidade dos clusters de fabricação de brinquedos (sem chumbo) | 0.4% | Clusters de fabricação em Maharashtra, Tamil Nadu, Gujarat e Karnataka com aplicação da norma BIS IS 15644:2006 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Penetração de Eletrônicos de Consumo e Renda Disponível

Os ganhos de renda disponível e uma base instalada crescente de dispositivos movidos a bateria continuam a ampliar o conjunto de clientes para o mercado de Baterias Alcalinas da Índia. Controles remotos, brinquedos, relógios de parede, periféricos sem fio e termômetros digitais dominam o ciclo de substituição, e um prêmio de preço três vezes maior em relação ao zinco-carbono se traduz em três a dez vezes mais autonomia para as células alcalinas. A receita alcalina da Eveready cresceu 90,8% ano a ano no terceiro trimestre do exercício fiscal de 2025, enquanto ela buscava uma meta de 53% de participação de mercado em quatro anos. O entrante de médio mercado Nippo Thor atingiu uma participação de 3-4% após apenas 11 meses nas prateleiras. Ainda assim, os pacotes de energia de íons de lítio conquistaram fones de ouvido sem fio, smartwatches e alto-falantes Bluetooth, limitando o espaço de crescimento das baterias alcalinas nos segmentos de eletrônicos de crescimento mais acelerado. Os fabricantes respondem aprofundando a penetração em usos de demanda moderada, onde a recargabilidade confere benefício mínimo.

Interrupções na Eletrificação Rural Impulsionando a Demanda por Energia Portátil

O fornecimento intermitente de energia em grandes extensões da Índia rural sustenta uma oportunidade considerável para o mercado de Baterias Alcalinas da Índia. Apesar de uma capacidade acumulada de energia renovável de 220 GW, os frequentes cortes de energia em Uttar Pradesh, Bihar, Jharkhand e no Nordeste levam as famílias a estocar baterias para lanternas, rádios e luminárias de emergência.[1]Ministério de Novas e Renováveis Energias, "Relatório Anual 2025," mnre.gov.in A química alcalina oferece vida útil superior e desempenho em clima frio, especialmente valioso em padrões de consumo com armazenamento intensivo. A nova fábrica da Eveready em Jammu posiciona a empresa próxima às zonas de defesa e aos mercados rurais do Norte da Índia, reduzindo os custos logísticos e fortalecendo o abastecimento em cadeia de frio. A adoção de energia solar em telhados acrescenta um impulso paradoxal, pois os usuários instalam luminárias de backup movidas a bateria alcalina para a estação das monções ou para interrupções noturnas. Contudo, as atualizações contínuas da rede elétrica e os preços em queda de lanternas recarregáveis podem limitar a demanda alcalina rural além do médio prazo.

Rápido Crescimento nos Canais de Comércio Eletrônico e Varejo Organizado

Os mercados digitais e as grandes redes varejistas estão reformulando a economia de distribuição para o mercado de Baterias Alcalinas da Índia. Amazon, Flipkart, Zepto e Blinkit publicam preços transparentes, avaliações de clientes e opções de entrega imediata que afastam os compradores das células de zinco-carbono sem marca, tradicionalmente vendidas em kiranas. Redes organizadas como Reliance Retail e DMart alocam displays de destaque e promoções em pacotes que elevam a visibilidade da marca para os SKUs alcalinos. A Indo National mira uma quase duplicação da receita em cinco anos, citando o alcance do comércio eletrônico como pilar central de sua tese de crescimento. As marcas próprias das plataformas, como Amazon Basics, introduzem alternativas com preços competitivos, intensificando a necessidade de os players estabelecidos enfatizarem proteção superior contra vazamentos e certificação BIS.

Mudança do Zinco-Carbono para Alcalino em Custo e Densidade de Energia

As baterias alcalinas oferecem até dez vezes mais vida útil do que as equivalentes de zinco-carbono, reduzindo a frequência de substituição e o custo total ao longo da vida para dispositivos de demanda moderada. À medida que a renda disponível aumenta, os consumidores urbanos valorizam cada vez mais o desempenho em detrimento do desembolso inicial, impulsionando o mercado de Baterias Alcalinas da Índia para canais de varejo mais tradicionais. A Eveready expandiu a capacidade alcalina para sustentar sua transição de uma postura defensiva de zinco-carbono para uma estratégia agressiva de captura de participação. Benefícios de escalabilidade também surgem à medida que maiores volumes unitários reduzem os custos de fabricação por célula, estreitando o prêmio e acelerando a transição química.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de íons de lítio canibalizando vendas primárias de alcalinas | -0.6% | Metrópoles urbanas e cidades de Nível 1 com alta adoção de eletrônicos de consumo | Curto prazo (≤ 2 anos) |

| Regulamentações de REP e resíduos de baterias de uso único se tornando mais rígidas | -0.4% | Pan-Índia, com aplicação concentrada em corporações municipais urbanas | Médio prazo (2-4 anos) |

| Cadeia de fornecimento volátil de KOH inflacionando os custos de insumos | -0.3% | Impacto pan-Índia nos custos de fabricação, afetando todos os produtores de baterias alcalinas com fornecimento de hidróxido de potássio doméstico e importado | Curto prazo (≤ 2 anos) |

| Células contrafeitas de baixa qualidade corroendo a confiança na marca | -0.5% | Áreas rurais e semiurbanas com dominância do varejo não organizado; cidades de Nível 3 e distritos com aplicação limitada do BIS | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Íons de Lítio Canibalizando Vendas Primárias de Alcalinas

Os pacotes recarregáveis de íons de lítio se expandem a um CAGR de 22,7% na Índia, deslocando as células de uso único em fones de ouvido sem fio, ferramentas elétricas e alto-falantes portáteis. Nos centros urbanos, uma célula de íons de lítio recarregável equivalente à AA pode substituir cinquenta ou mais unidades alcalinas ao longo de sua vida útil, inclinando acentuadamente a equação de valor. A Eveready e a Indo National mitigam o risco adquirindo participações em produtores de íons de lítio e ampliando portfólios de lanternas que mantêm os laços com os clientes após o período alcalino. A canibalização permanece mais aguda nas metrópoles, onde o carregamento via USB-C é generalizado; os mercados rurais ficam para trás devido à escassez de carregadores e aos maiores custos iniciais percebidos.

Regulamentações de REP e Resíduos de Baterias de Uso Único se Tornando Mais Rígidas

As Regras de Gestão de Resíduos de Baterias de 2022 exigem a coleta de 90% das células portáteis até 2026-27 e um conteúdo reciclado mínimo de 5% até 2027-28, escalando para 20% até 2030-31.[2]Ministério do Meio Ambiente, Florestas e Mudanças Climáticas, "Regras de Gestão de Resíduos de Baterias de 2022," moefcc.nic.in A reciclagem de baterias alcalinas gera metais de baixo valor, tornando a conformidade um centro de custo e não de lucro. Os produtores devem financiar a logística reversa, certificar auditorias de coleta e integrar zinco e manganês reciclados nas cadeias de fornecimento, apesar da disponibilidade doméstica limitada. Para os players menores, a sobrecarga regulatória convida à saída do mercado, enquanto os grandes players conformes podem aproveitar a escala para absorver custos e se diferenciar por meio de mensagens de sustentabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: Células Primárias Mantêm a Liderança Enquanto o Nicho Recarregável Cresce

As células primárias representaram 83,90% da participação do mercado de Baterias Alcalinas da Índia em 2025, reforçando sua dominância em dispositivos de demanda moderada, como controles remotos e lanternas. O mercado de Baterias Alcalinas da Índia prevê uma substituição incremental em direção aos formatos recarregáveis, mas a adoção em massa permanece restringida por lacunas na disponibilidade de carregadores e preços mais elevados na primeira compra. O salto de 46,3% nas vendas alcalinas da Eveready no quarto trimestre do exercício fiscal de 2025 sublinha a migração contínua do zinco-carbono para o alcalino de uso único em todos os canais.

As baterias alcalinas recarregáveis têm projeção de expansão a um CAGR de 11,05% até 2031, ainda que a partir de uma base instalada reduzida. Elas ganham preferência na instrumentação industrial e na iluminação profissional, onde a reutilização compensa o custo e onde os íons de lítio enfrentam obstáculos de certificação ou segurança em temperaturas extremas. As normas BIS IS 16046 apoiam a certificação, mas o hidreto metálico de níquel e os íons de lítio ainda superam o alcalino secundário em densidade de energia.

Por Tamanho: Células AA Dominam, Formatos de 9 Volts Aceleram

As células AA controlaram 40,35% do tamanho do mercado de Baterias Alcalinas da Índia em 2025, impulsionadas pela maior base de dispositivos instalados e pela presença ubíqua nos canais. Os preços competitivos, com pacotes de dez unidades de AA da Duracell a INR 205-256, mantêm o momentum forte, enquanto as marcas locais estreitam a diferença de prêmio. As categorias AAA, C e D atendem lanternas, rádios e luminárias maiores, mas os ganhos de eficiência dos LEDs reduzem esses volumes ao longo do tempo.

A trajetória mais acelerada pertence às baterias de 9 volts, com previsão de crescimento a um CAGR de 9,62% até 2031, impulsionadas por mandatos de detectores de fumaça, glicosímetros e sensores de segurança que exigem autonomia garantida e desempenho à prova de vazamentos. O posicionamento premium permite margens mais elevadas, e os fornecedores utilizam marketing diferenciado que enfatiza a conformidade com normas de segurança e a longa vida útil de armazenamento.

Por Aplicação: Eletrônicos de Consumo Impulsionam o Volume; Dispositivos Médicos Emergem

Os eletrônicos de consumo contribuíram com 52,65% da demanda do mercado de Baterias Alcalinas da Índia em 2025, abrangendo centenas de milhões de controles remotos e brinquedos. No entanto, os wearables de alto crescimento agora dependem exclusivamente de íons de lítio, restringindo o potencial de crescimento das baterias alcalinas nas categorias mais dinâmicas. As marcas, portanto, concentram-se em reforçar mensagens de desempenho em periféricos de demanda moderada e em agrupar baterias com vendas de dispositivos por meio de promoções no comércio eletrônico.

Os dispositivos médicos representam o uso final de crescimento mais acelerado, avançando a um CAGR de 9,95% à medida que o diagnóstico no ponto de atendimento penetra nos ambientes de saúde domiciliar. A entrega confiável de tensão, as restrições de esterilização e a vida útil prolongada de armazenamento apoiam a preferência por alcalinas em glicosímetros, oxímetros de pulso e monitores portáteis de ECG. Os programas governamentais de saúde que distribuem kits de diagnóstico para centros de saúde primários ampliam ainda mais a adoção nas áreas rurais.

Análise Geográfica

As metrópoles urbanas e as cidades de Nível 1 absorveram aproximadamente 64,40% da demanda do mercado de Baterias Alcalinas da Índia em 2025, graças ao maior poder de compra, às redes de varejo organizado concentradas e à entrega de comércio eletrônico no mesmo dia. Maharashtra, Tamil Nadu, Gujarat, Karnataka e Delhi-RCN juntos responderam pela metade do consumo nacional, enquanto a fábrica da Eveready em Jammu desbloqueia eficiência de distribuição para o Norte da Índia e os clientes de defesa dos estados fronteiriços.

As regiões rurais e semiurbanas entregaram aproximadamente 35,60% do volume, sustentadas pelas lacunas de confiabilidade da rede elétrica e pela substituição do zinco-carbono à medida que a renda aumenta. A distribuição depende de redes de atacadistas em múltiplos níveis que expõem o mercado a baterias falsificadas sem a certificação BIS IS 15063. A expansão do comércio rápido e do varejo organizado para as cidades de Nível 2 e Nível 3 melhora gradualmente a disponibilidade de marcas, elevando a participação alcalina em áreas historicamente pouco atendidas.

A demanda estratégica surge em Ladakh, Arunachal Pradesh, Sikkim e Rajasthan, onde as agências de defesa adquirem pacotes alcalinos para equipamentos de vigilância e comunicação. O desempenho em temperaturas extremas continua essencial, e a proximidade da instalação da Eveready em Jammu reduz os prazos de entrega. A aplicação das Regras de Gestão de Resíduos de Baterias é mais rigorosa em Delhi, Mumbai e Bengaluru, oferecendo aos players conformes uma vantagem regulatória e afastando as unidades não conformes dos canais organizados.

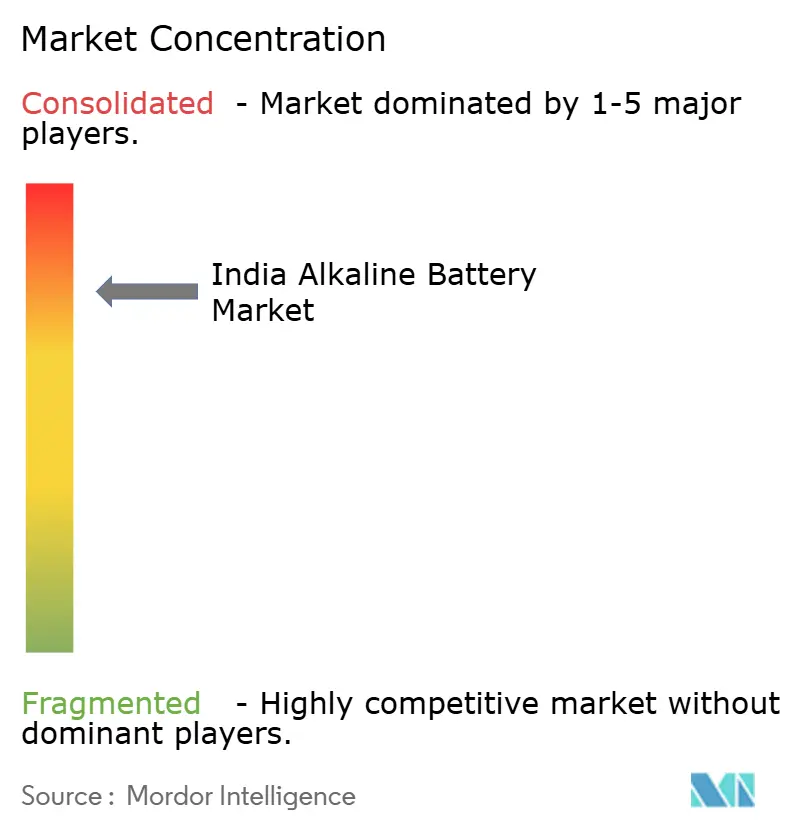

Cenário Competitivo

O mercado de Baterias Alcalinas da Índia é moderadamente concentrado: Eveready e Indo National juntas comandam aproximadamente 75% do segmento mais amplo de pilhas secas, embora a participação alcalina premium historicamente tenha se inclinado para a Duracell, com quase 70% do segmento de alta qualidade. A fábrica da Eveready em Jammu, avaliada em INR 1,8 bilhão, marca uma aposta decisiva pela liderança majoritária no segmento alcalino, enquanto o Nippo Thor da Indo National escala rapidamente de uma fatia de 3-4% para uma meta de receita de 20-25% em dezoito meses. O acordo de licenciamento da Duracell em 2025 com a Satya International para produzir baterias automotivas e de inversores em 59 países sinaliza diversificação à medida que as regulamentações de REP elevam os custos de conformidade nos portfólios de uso único.

As incursões de marcas próprias da Amazon Basics intensificam a pressão sobre os preços, explorando dados da plataforma para segmentar clientes e agrupar o reabastecimento por assinatura. Os operadores de comércio rápido Zepto e Blinkit comprimem as janelas de entrega para horas, aumentando o consumo per capita de baterias nos enclaves urbanos. A supervisão regulatória se intensificou quando a Comissão de Concorrência da Índia multou a Panasonic Energy e a Geep Industries em INR 9,64 crore em 2018 por comportamento de cartel, alertando os fornecedores contra licitações exclusivas em canais institucionais. A conformidade com os códigos de segurança de brinquedos e desempenho de baterias do BIS filtra as importações falsificadas, mas a aplicação nos distritos rurais permanece inconsistente, mantendo um mercado cinza ativo.

Líderes da Indústria de Baterias Alcalinas da Índia

Duracell Inc.

Indo National Limited

Eveready Industries India Ltd.

Panasonic Energy India Co Ltd.

Geep Industries Pvt. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2025: O Parlamento foi informado de que o governo da Índia está apoiando a criação de uma capacidade de 50 GWh por meio do esquema de Incentivo Vinculado à Produção (IVP) para armazenamento de baterias de Célula de Química Avançada (CQA). Além disso, além daqueles que se candidataram ao esquema IVP CQA, pelo menos 10 fabricantes declararam coletivamente planos para uma capacidade de aproximadamente 178 GWh no país nos próximos cinco anos.

- Novembro de 2025: A Eveready Industries India Ltd. lançou sua mais recente inovação, a série Eveready Ultima Lítio. Esta nova série representa o ápice da tecnologia de baterias da empresa. Desenvolvida para dispositivos de alta demanda energética e tecnologicamente avançados, as baterias Ultima Lítio estão disponíveis nos formatos AA e AAA, com uma vida útil de até 15 vezes mais longa do que as células alcalinas tradicionais.

- Março de 2025: Com o objetivo de fortalecer sua iniciativa "Fabricado na Índia", a Eveready revelou planos de investir INR 1,8 bilhão no estabelecimento de uma nova unidade de fabricação de baterias alcalinas em Jammu, Índia. Esta instalação, prevista para iniciar as operações na segunda metade do exercício fiscal de 2026, não apenas ampliará a capacidade de produção, mas também atenderá às vendas B2B e OEM, marcando um marco significativo como a unidade inaugural deste tipo na Índia.

Escopo do Relatório do Mercado de Baterias Alcalinas da Índia

As baterias alcalinas, utilizando hidróxido de potássio (KOH) como eletrólito, se distinguem das baterias de zinco-carbono que dependem de eletrólitos ácidos. Sua superior densidade de energia, vida útil estendida e desempenho aprimorado tornaram as baterias alcalinas uma escolha popular.

O Mercado de Baterias Alcalinas da Índia é segmentado por tipo de bateria, tamanho, aplicação e geografia. Por tipo de bateria, o mercado é segmentado em baterias alcalinas primárias e baterias alcalinas secundárias (recarregáveis). Por tamanho, o mercado é segmentado em baterias AA (LR6), AAA (LR03), 9 volts, C, D, moeda e especialidade. Por aplicação, o mercado é segmentado em eletrônicos de consumo, dispositivos industriais e comerciais, dispositivos médicos, brinquedos e entretenimento, e iluminação e lanternas. O relatório abrange o tamanho do mercado e previsões para todos os segmentos, com estimativas e projeções de mercado fornecidas em termos de valor (USD).

| Primária |

| Secundária (Alcalina Recarregável) |

| AA (LR6) |

| AAA (LR03) |

| 9 Volts |

| C |

| D |

| Moeda e Especialidade |

| Eletrônicos de Consumo |

| Dispositivos Industriais e Comerciais |

| Dispositivos Médicos |

| Brinquedos e Entretenimento |

| Iluminação e Lanternas |

| Por Tipo de Bateria | Primária |

| Secundária (Alcalina Recarregável) | |

| Por Tamanho | AA (LR6) |

| AAA (LR03) | |

| 9 Volts | |

| C | |

| D | |

| Moeda e Especialidade | |

| Por Aplicação | Eletrônicos de Consumo |

| Dispositivos Industriais e Comerciais | |

| Dispositivos Médicos | |

| Brinquedos e Entretenimento | |

| Iluminação e Lanternas |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de Baterias Alcalinas da Índia em 2026?

Está em USD 0,98 bilhão e tem projeção de atingir USD 1,31 bilhão até 2031.

Qual tipo de bateria domina as vendas?

As células alcalinas primárias respondem por 83,90% da demanda de 2025, apoiadas por controles remotos, brinquedos e lanternas.

Por que as baterias de 9 volts estão crescendo mais rapidamente?

Os mandatos de detectores de fumaça, dispositivos médicos e sensores de segurança precisam de energia à prova de vazamentos e de maior durabilidade, impulsionando um CAGR de 9,62% até 2031.

Qual é o papel do comércio eletrônico na distribuição?

Plataformas como Amazon e Flipkart fornecem preços transparentes e entrega no mesmo dia, acelerando a penetração de baterias de marcas reconhecidas, especialmente nas cidades de Nível 1 e Nível 2.

Como as novas regras de REP afetarão o setor?

Os produtores devem coletar 90% das baterias vendidas até 2026-27 e integrar conteúdo reciclado, elevando os custos de conformidade e incentivando a consolidação.

Quais empresas lideram o cenário competitivo?

Eveready Industries, Indo National (Nippo) e Duracell detêm as maiores participações de mercado em marcas reconhecidas, com a Eveready visando uma participação majoritária por meio de sua nova fábrica em Jammu.

Página atualizada pela última vez em: