Tamanho e Participação do Mercado de Ingredientes de Panificação

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 22.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes de Panificação por Mordor Intelligence

O tamanho do Mercado de Ingredientes de Panificação foi avaliado em USD 21,38 bilhões em 2025 e estima-se que cresça de USD 22,74 bilhões em 2026 para atingir USD 30,21 bilhões até 2031, a um CAGR de 5,85% durante o período de previsão (2026-2031). A urbanização na região Ásia-Pacífico, regulamentações mais rígidas da UE sobre gorduras trans e limites de açúcar, e o uso crescente de condicionadores de massa enzimáticos de baixo consumo energético estão impulsionando esse crescimento. Os fabricantes de ingredientes estão adotando plataformas de fermentação de precisão para produzir vanilina e equivalentes de manteiga de cacau, ajudando os formuladores de panificação a gerenciar as flutuações de preços das matérias-primas. Ao mesmo tempo, as regulamentações de rastreabilidade de desmatamento da Europa estão incentivando uma transição do óleo de palma convencional para alternativas sustentáveis, como variantes de karité e girassol de alto teor oleico. A região Ásia-Pacífico está liderando o crescimento em volume, impulsionada pela crescente demanda por pão embalado, biscoitos e doces de estilo ocidental na Índia e na China, devido à expansão do varejo moderno. As pressões competitivas estão se intensificando à medida que os cinco principais fornecedores expandem para a produção de enzimas e laboratórios de aplicação, comprimindo as margens das empresas de médio porte.

Principais Conclusões do Relatório

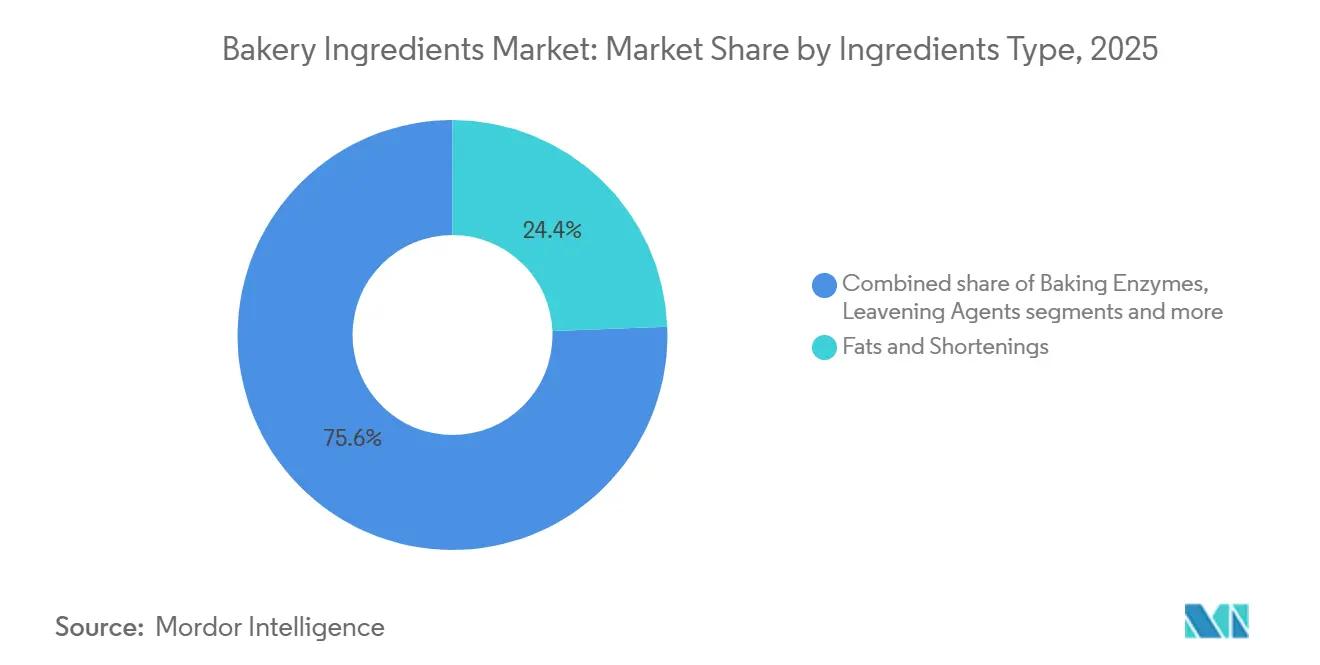

- Por tipo de ingrediente, gorduras e encurtamentos detinham 24,38% da participação do mercado de ingredientes de panificação em 2025, enquanto as enzimas de panificação têm previsão de crescer a um CAGR de 6,84% até 2031.

- Por aplicação, o pão representou 45,18% da receita de 2025; bolos e doces estão posicionados para expandir a um CAGR de 6,29% até 2031.

- Por forma, os ingredientes secos capturaram 62,74% do volume de 2025; os formatos líquidos têm projeção de crescer a um CAGR de 6,48% até 2031.

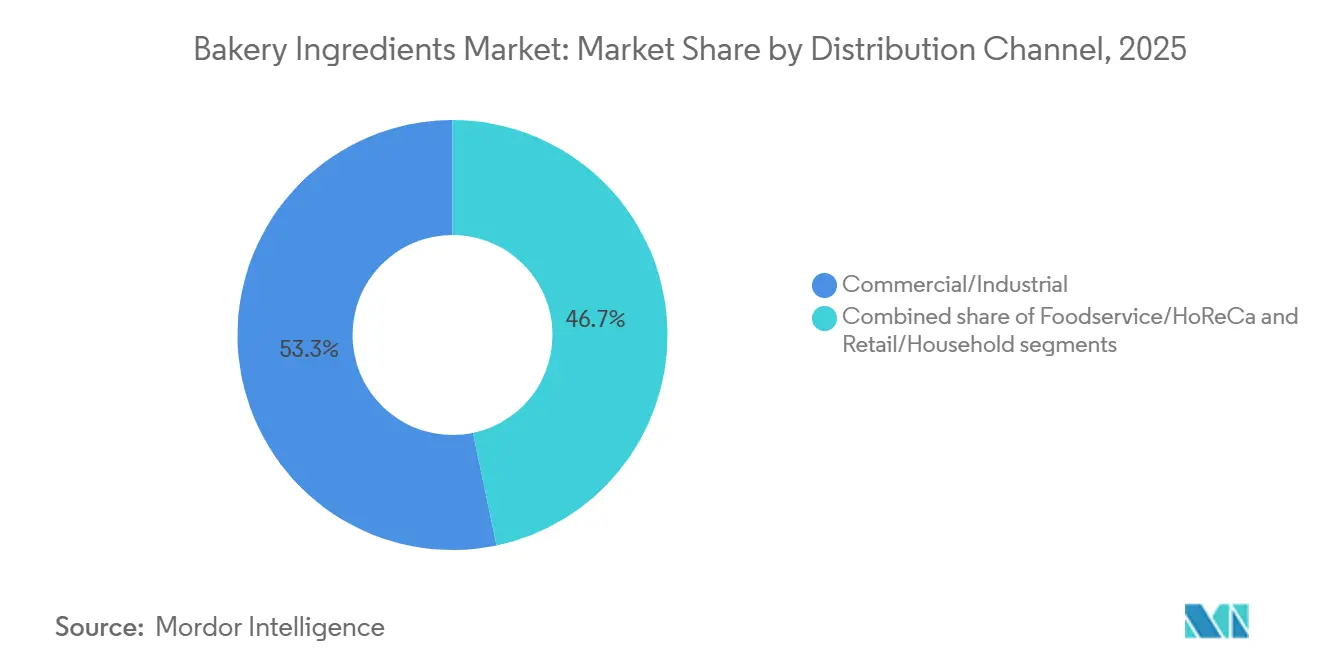

- Por canal de distribuição, os compradores comerciais e industriais representaram 53,28% das vendas de 2025, mas os segmentos de alimentação fora do lar e HoReCa estão avançando a um CAGR de 7,02% até 2031.

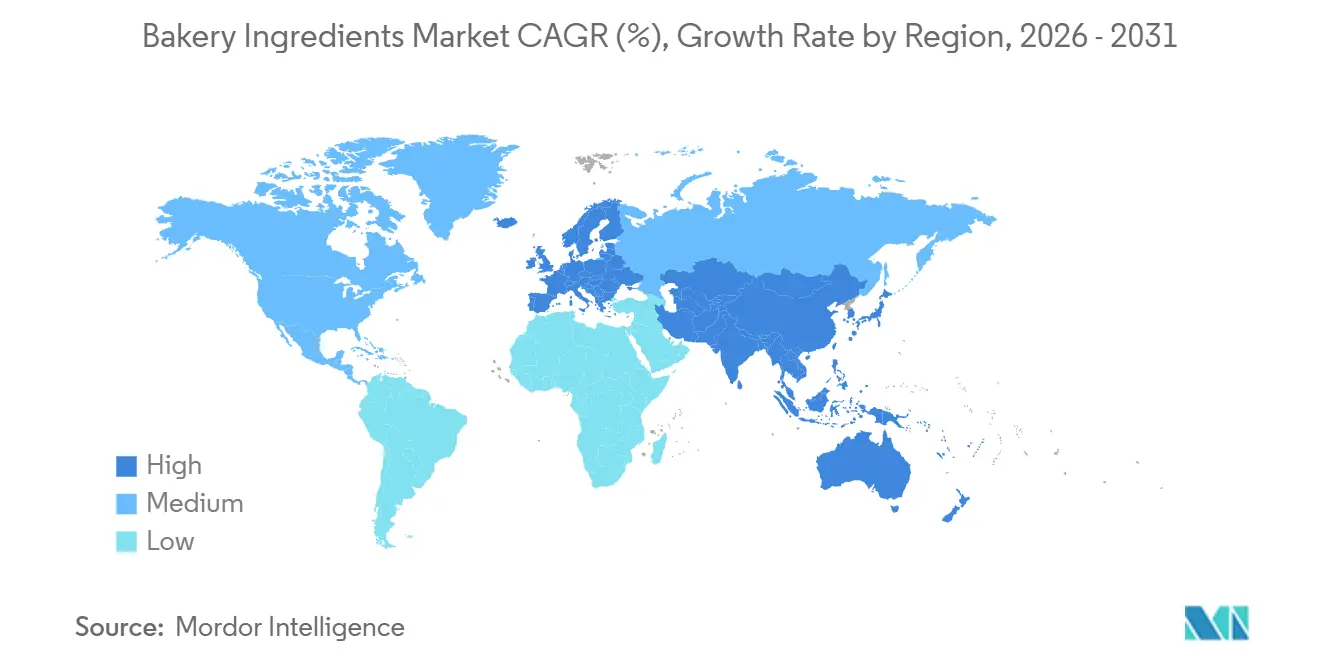

- Por geografia, a Europa liderou com 33,29% da receita de 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, a um CAGR de 7,15% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ingredientes para Panificação

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preferência crescente dos consumidores por ingredientes de rótulo limpo e naturais | +1.2% | Global, mais forte na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Expansão de Biscoitos, Bolachas e Panificação de Snacks | +0.9% | Núcleo Ásia-Pacífico, expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Panificação Congelada e Pré-assada Cresce para o Setor de Alimentação Fora do Lar | +1.1% | América do Norte e Europa, emergindo na Ásia-Pacífico | Curto prazo (≤2 anos) |

| Urbanização crescente e mudanças nos estilos de vida impulsionam a demanda | +1.3% | Ásia-Pacífico (China, Índia), América do Sul | Longo prazo (≥4 anos) |

| Aumento do condicionamento enzimático de massa para panificação de baixo consumo energético | +0.8% | Global, adoção antecipada na UE e América do Norte | Médio prazo (2 a 4 anos) |

| Fermentação de precisão orientada por IA para novos precursores de sabor | +0.6% | Centros de P&D na América do Norte e Europa, expansão para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência crescente dos consumidores por ingredientes de rótulo limpo e naturais

Para cumprir o Regulamento (CE) n.º 1333/2008 da UE e atender aos padrões de transparência estabelecidos pelos cartões de pontuação dos varejistas norte-americanos, os formuladores estão substituindo os aditivos com número E por alternativas mais familiares, como condicionadores de massa fermentados, emulsificantes de origem vegetal e coquetéis de enzimas. Os consumidores, particularmente nos mercados emergentes onde o uso de smartphones permite a verificação instantânea de rótulos, estão priorizando cada vez mais a segurança alimentar e a transparência dos ingredientes. De acordo com o International Food Information Council, em 2024, 26% dos entrevistados nos EUA identificaram "Natural" como a melhor definição de alimento saudável, enquanto 14% escolheram "SEM OGM[1]Fonte: International Food Information Council, "Food Insight, Pesquisa IFIC sobre Alimentação e Saúde 2024," foodinsight.org." Essa mudança está levando os fornecedores de lecitina a se concentrarem na obtenção de fontes de colza e girassol não transgênicos. No entanto, os desafios geopolíticos na Ucrânia e no Canadá têm restringido a disponibilidade de fosfolipídios. Em resposta, algumas padarias estão testando emulsificantes derivados de algas ou leveduras, que ainda aguardam ampla aprovação regulatória. Os fabricantes de ingredientes que conseguem fornecer rastreabilidade completa da fazenda à fábrica estão garantindo contratos de longo prazo com redes multinacionais de serviço rápido, excluindo efetivamente os concorrentes de licitações de alto volume.

Expansão de biscoitos, bolachas e panificação de snacks

Biscoitos com foco em saúde, enriquecidos com fibras, proteína vegetal e probióticos, estão ocupando cada vez mais espaço nas prateleiras das lojas de conveniência da Ásia-Pacífico. Essa tendência é impulsionada pelo crescimento mais rápido do varejo de pequeno formato em comparação com os hipermercados, à medida que os consumidores conscientes da inflação preferem compras frequentes e menores. Na Índia, o setor de mercearia online está impulsionando a adoção de marcas premium de biscoitos que combinam habilmente grãos tradicionais, como farinha de ragi, jowar e grão-de-bico, com sabores ocidentais como chocolate amargo e sal marinho. O setor de panificação de snacks também está se beneficiando da mudança do setor de alimentação fora do lar para formatos de consumo rápido. Os operadores de serviço rápido no Sudeste Asiático estão substituindo snacks fritos por alternativas assadas para apoiar as campanhas governamentais contra a obesidade. A crescente produção de biscoitos, bolachas e snacks está impulsionando o mercado de ingredientes de panificação. Em 2024, a produção de biscoitos do Japão atingiu 277 mil toneladas métricas, de acordo com a All Nippon Kashi Association[2]Fonte: All Nippon Kashi Association (Japão), "Dados de Confeitaria 2024", okashi.navi.com. Os fornecedores de ingredientes estão atendendo às necessidades do mercado desenvolvendo sistemas enzimáticos que proporcionam crocância com menor teor de gordura e cores naturais que resistem ao cozimento em altas temperaturas sem desbotar, superando um desafio técnico que havia dificultado a adoção do rótulo limpo até 2024.

Panificação congelada e pré-assada cresce para o setor de alimentação fora do lar

Hotéis, cafés e redes de restaurantes estão padronizando massas para descongelar e servir ou fermentar e assar, a fim de reduzir custos de mão de obra e minimizar o desperdício. Essa tendência se acelerou à medida que a escassez de mão de obra pós-pandemia na América do Norte e na Europa elevou os salários por hora em 15 a 20 por cento. Refletindo como as empresas de ingredientes estão se alinhando com a demanda do setor de alimentação fora do lar, a IFF planeja operacionalizar uma expansão de USD 70 milhões e 4.366 metros quadrados em Cedar Rapids, Iowa, no segundo semestre de 2026. Esta instalação triplicará a produção de pedaços de frutas TAURA adaptados para aplicações congeladas. Os formatos pré-assados também suportam a produção centralizada e a distribuição em cadeia de frio, reduzindo a necessidade de padeiros qualificados em pontos de venda individuais. No entanto, a infraestrutura de cadeia de frio permanece subdesenvolvida na Índia e na África Subsaariana. Como solução provisória, essas regiões dependem de condicionadores de massa estáveis em temperatura ambiente e misturas de enzimas de vida útil prolongada até que a logística refrigerada melhore.

Urbanização crescente e mudanças nos estilos de vida impulsionam a demanda

Em 2024, o Population Reference Bureau declarou que 53% da população da Ásia vivia em áreas urbanas[3]Fonte: Population Reference Bureau, "Folha de Dados da População Mundial", prb.org. Esse segmento urbano, particularmente nas cidades de segundo nível na China e nas áreas metropolitanas da Índia, está escolhendo cada vez mais pão embalado, doces prontos para consumo e muffins individuais em vez da panificação caseira tradicional. Consequentemente, os tempos de preparo das refeições estão diminuindo, impulsionando uma maior demanda por produtos de panificação funcionais. Esses produtos, enriquecidos com ômega-3, vitamina D e esteróis vegetais, proporcionam benefícios nutricionais sem exigir mudanças nos hábitos alimentares. Além disso, enquanto os consumidores de meia-idade na Ásia estão economizando em produtos básicos, estão gastando mais em guloseimas premium. Isso criou um mercado bifurcado onde tanto os biscoitos de valor quanto o pão de fermentação natural artesanal estão prosperando. Em resposta, os fornecedores de ingredientes estão adaptando seus portfólios: oferecendo misturas de enzimas econômicas para pão de mercado de massa e sabores naturais premium, como baunilha, matcha e yuzu, para bolos e doces de alta margem.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações de Saúde Relacionadas ao Açúcar, Gordura e Carboidratos Refinados | -0.7% | Global, agudo na América do Norte e Europa | Curto prazo (≤2 anos) |

| Demanda Crescente por Alternativas Sem Glúten | -0.4% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Oferta limitada de emulsificantes não transgênicos ricos em fosfolipídios | -0.5% | Global, crítico na UE devido aos mandatos sem OGM | Curto prazo (≤2 anos) |

| Restrições de capacidade de fermentação de leveduras devido à eletrificação | -0.3% | Europa e América do Norte, regiões de uso intensivo de energia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de saúde relacionadas ao açúcar, gordura e carboidratos refinados

As diretrizes da OMS recomendam manter os açúcares livres abaixo de 10% da ingestão total de energia. Em resposta, países como Chile, México e Reino Unido introduziram medidas como rótulos de advertência na frente da embalagem e impostos sobre o açúcar direcionados a produtos de panificação com alto teor de açúcar. Em 2024, a FDA dos EUA finalizou uma declaração atualizada de conteúdo nutricional "saudável", que impõe limites mais rígidos sobre açúcares adicionados e gorduras saturadas. Essa mudança impede que muitos bolos, biscoitos e doces tradicionais usem o rótulo "saudável" em suas embalagens. As campanhas de conscientização dos consumidores que destacam a conexão entre carboidratos refinados e síndrome metabólica estão impulsionando a demanda por produtos de panificação integrais, ricos em fibras e enriquecidos com proteínas. Essa tendência está fragmentando o mercado e criando desafios para os varejistas, que agora devem gerenciar estoques diversificados em vez de depender de SKUs padronizados de pão branco.

Demanda crescente por alternativas sem glúten

Embora a doença celíaca afete menos de 1 por cento da população global, as vendas de produtos de panificação sem glúten estão crescendo em taxas de dois dígitos. Esse crescimento é impulsionado por consumidores que autodiagnosticam sensibilidades ao glúten ou adotam dietas de eliminação popularizadas por influenciadores de bem-estar. No entanto, os formuladores enfrentam desafios notáveis: as farinhas sem glúten, incluindo arroz, sorgo, grão-de-bico e trigo-sarraceno, carecem das propriedades viscoelásticas necessárias para reter gás durante a fermentação. Isso resulta em texturas densas e quebradiças, a menos que essas farinhas sejam enriquecidas com hidrocoloides, amidos e isolados proteicos, o que pode elevar os custos dos ingredientes em 30 a 50 por cento. Além disso, os sistemas enzimáticos projetados para produtos sem glúten, como a transglutaminase para reticulação de proteínas e as amilases para retardar o envelhecimento, ainda estão em estágios iniciais de comercialização. Isso limita sua capacidade de igualar a vida útil do pão convencional. Os produtos sem glúten também apresentam um preço de varejo premium de 150 a 200 por cento, o que dificulta sua adoção nos mercados emergentes, onde a sensibilidade ao preço é alta e os produtos de panificação à base de trigo continuam sendo a fonte de calorias mais econômica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: Gorduras Ancoram a Textura, Enzimas Impulsionam a Inovação

Em 2025, gorduras e encurtamentos representaram 24,38% do mercado de ingredientes de panificação, contribuindo para a leveza e a retenção de umidade em croissants e massas laminadas. O Regulamento de Desmatamento da UE exige a substituição do óleo de palma por manteiga de karité e óleo de girassol de alto teor oleico, embora essas alternativas apresentem um preço premium de 20 a 40%. As proibições de gorduras trans aumentaram o uso de gorduras interesterificadas e modificações lipídicas enzimáticas, mas o termo "interesterificado" ainda não é claro para muitos defensores do rótulo limpo. Os agentes de fermentação mantêm consistentemente uma participação de mercado na faixa intermediária, com avanços como o bicarbonato de sódio encapsulado, que retarda a liberação de gás até o cozimento, melhorando o volume em massas com alto teor de açúcar. Emulsificantes, adoçantes, corantes, aromas e conservantes representam coletivamente uma parcela menor do mercado de ingredientes de panificação. À medida que os varejistas removem antioxidantes sintéticos e corantes artificiais, as variantes naturais estão ganhando espaço.

As enzimas de panificação são a categoria de ingredientes de crescimento mais rápido, com um CAGR projetado de 6,84% até 2031, impulsionado pela eficiência de custos e conformidade com os requisitos de rótulo limpo. As amilases preservam a maciez do pão retardando a retrogradação do amido. As xilanases melhoram a absorção de água em formulações de grãos integrais, enquanto a glicose oxidase fortalece as redes de glúten sem o uso de oxidantes químicos. Essas enzimas coletivamente permitem que os formuladores reduzam o uso de emulsificantes em 20 a 30%. A linha Pristine expandida da Corbion e as soluções enzimáticas da Kerry para extensão da vida útil são projetadas para aplicações de massa congelada, garantindo a funcionalidade das enzimas após o congelamento rápido e durante o armazenamento prolongado a frio. As lipases são cada vez mais utilizadas para o desenvolvimento de sabor em pão de fermentação natural, promovendo a liberação de ácidos graxos livres que proporcionam notas ácidas e amanteigadas.

Por Aplicação: Pão Domina, Bolos se Premiumizam

Em 2025, as aplicações de pão lideraram o mercado de ingredientes de panificação, representando 45,18% da participação de mercado. Essa liderança foi sustentada pelo consumo per capita superior a 50 quilogramas anuais na Europa e no Oriente Médio. Os consumidores urbanos na América do Norte e na Ásia-Pacífico estão optando cada vez mais por pão artesanal e de fermentação natural, frequentemente pagando um preço premium por pães de fermentação lenta e grãos integrais promovidos por seus benefícios para a saúde intestinal. No lado industrial, a produção de pão está se deslocando para linhas de mistura contínua de alta velocidade. Essas linhas requerem sistemas enzimáticos capazes de oferecer desempenho consistente apesar das variações na qualidade da farinha, uma vantagem técnica que favorece os fornecedores multinacionais com laboratórios de aplicação e suporte técnico no local. Pãezinhos, tortas, donuts, muffins e outras aplicações representam uma parcela menor do mercado de ingredientes de panificação, com seu crescimento vinculado à adoção pelo setor de alimentação fora do lar de formatos pré-assados que reduzem a mão de obra e minimizam o desperdício.

Bolos e doces são a aplicação de crescimento mais rápido, com um CAGR projetado de 6,29% até 2031. Esse crescimento é impulsionado principalmente pelas tendências de premiumização na região Ásia-Pacífico, onde as padarias urbanas estão substituindo os doces tradicionais por bolos de celebração de estilo ocidental e patisseries francesas. No mercado de panificação, o sabor e a indulgência emergiram como os dois principais fatores de compra, superando o preço e as considerações de saúde. Isso indica a disposição dos consumidores em gastar em gorduras de alta qualidade, baunilha natural e decorações visualmente atraentes. Para atender a essa demanda, os fornecedores de ingredientes estão introduzindo sistemas emulsificantes para estabilizar bolos de alta proporção, misturas de enzimas que prolongam a vida útil sem refrigeração e cores naturais que resistem a temperaturas de cozimento acima de 180°C. Biscoitos e bolachas, crescendo a uma taxa estável de dígito médio único, estão se dividindo em duas categorias principais: opções orientadas para a saúde, enriquecidas com fibras e proteína vegetal, e variedades indulgentes com inclusões como pedaços de chocolate, frutas secas e nozes. O segmento indulgente é ainda mais apoiado pela recente expansão da IFF de sua capacidade de ingredientes de frutas TAURA em Iowa.

Por Forma: Ingredientes Secos Prevalecem, Líquidos Ganham Espaço na Automação

Em 2025, os ingredientes em formato seco representaram 62,74% do mercado de ingredientes de panificação, impulsionados por benefícios logísticos como armazenamento em temperatura ambiente, vida útil prolongada e compatibilidade com equipamentos de dosagem tradicionais. Esse segmento é liderado por enzimas em pó, emulsificantes spray-secos e adoçantes granulados, com inovações focadas em granulação sem poeira e revestimentos de dispersão instantânea que simplificam o manuseio e melhoram a precisão da dosagem. As leveduras secas ativas e instantâneas continuam sendo os principais agentes de fermentação para o pão, enquanto a levedura fresca comprimida ocupa um nicho nas padarias artesanais, apreciada por sua forte fermentação e perfil de sabor complexo. Os conservantes secos comuns, como propionato de cálcio e sorbatos, são amplamente utilizados no pão embalado para prevenir mofo e deterioração. No entanto, as tendências de rótulo limpo estão impulsionando uma mudança para alternativas à base de trigo cultivado e vinagre, que proporcionam benefícios antimicrobianos sem exigir rotulagem com número E.

Os ingredientes líquidos estão experimentando um CAGR de 6,48% até 2031, impulsionados pelas padarias industriais que adotam sistemas de dosagem automatizados. Esses sistemas introduzem eficientemente emulsões, suspensões de enzimas e adoçantes concentrados nos misturadores, eliminando a pesagem manual e reduzindo os riscos de contaminação cruzada. Os emulsificantes líquidos oferecem dispersão superior em massas com alto teor de gordura, enquanto as enzimas líquidas permitem a ativação sob demanda ajustando o pH ou a temperatura durante a mistura, uma flexibilidade não disponível com formulações secas. Corantes e aromas líquidos estão ganhando espaço em aplicações premium por sua correspondência precisa de tonalidade e intensidade de sabor. No entanto, eles requerem armazenamento refrigerado e têm vida útil mais curta em comparação com as alternativas em pó, uma compensação que apenas as padarias de alto rendimento podem justificar economicamente.

Por Canal de Distribuição: Compradores Industriais Lideram, Alimentação Fora do Lar Acelera

Em 2025, os canais comerciais e industriais lideraram o mercado de ingredientes de panificação, representando 53,28% da participação de mercado. Esses canais atendem a padarias de grande escala, co-fabricantes e produtores de marcas próprias, com foco em preços em volume, suporte técnico e confiabilidade da cadeia de suprimentos. Os compradores neste segmento normalmente garantem contratos anuais que incluem descontos por volume e estoque em consignação. Embora esses acordos fixem os preços, eles também exigem o cumprimento de especificações de qualidade rigorosas, como limites microbianos, consistência de cor e tolerâncias de atividade enzimática. Os fornecedores de ingredientes menores frequentemente enfrentam desafios para atender a esses padrões sem a certificação ISO 22000 ou FSSC 22000. Para resolver isso, as empresas de ingredientes estão implantando equipes de serviço técnico nos locais dos clientes. Essas equipes colaboram em formulações para otimizar custo, vida útil e atributos sensoriais. Esse modelo consultivo aumenta os custos de mudança e protege os fornecedores estabelecidos da concorrência baseada em preço. Por outro lado, os canais de varejo e doméstico, que representam aproximadamente 30% da distribuição, atendem aos padeiros domésticos. Esses consumidores compram produtos como farinha, fermento, fermento em pó e suprimentos de decoração principalmente por meio de supermercados e plataformas de comércio eletrônico. Esse segmento registrou crescimento significativo durante os confinamentos da pandemia, mas desde então retornou aos níveis normais à medida que os serviços de alimentação foram reabertos.

Os canais de alimentação fora do lar e HoReCa são o segmento de distribuição de crescimento mais rápido, com um CAGR projetado de 7,02% até 2031. Restaurantes de serviço rápido, hotéis e cafés estão adotando cada vez mais massas congeladas, pão pré-assado e massas pré-misturadas para mitigar a escassez de mão de obra e o aumento dos salários. A expansão da IFF em Cedar Rapids e a nova instalação da Corbion em Querétaro estão estrategicamente posicionadas para atender às necessidades dos clientes do setor de alimentação fora do lar. Esses compradores exigem embalagens menores, entregas frequentes e formatos prontos para aplicação que requerem preparação mínima no local. Além disso, os compradores do setor de alimentação fora do lar priorizam credenciais de rótulo limpo para se alinhar com as metas de sustentabilidade corporativa e as expectativas dos consumidores por transparência. Essa tendência cria oportunidades para ingredientes derivados de enzimas e fermentação que suportam alegações de "sem aditivos artificiais". No entanto, as aquisições no setor de alimentação fora do lar permanecem fragmentadas, com operadores independentes, redes regionais e franquias multinacionais, cada um com especificações e processos de aprovação exclusivos. Como resultado, os fornecedores de ingredientes devem manter portfólios diversificados de SKUs e cronogramas de fabricação flexíveis, o que frequentemente comprime as margens em comparação com o canal industrial.

Análise Geográfica

Em 2025, a Europa detinha uma participação dominante de 33,29% do mercado de ingredientes de panificação, liderada pela Alemanha, França, Reino Unido, Itália e Espanha. Nessas nações, o consumo per capita de produtos de panificação é elevado. Além disso, esses países estabelecem referências globais com suas estruturas regulatórias, particularmente em conformidade com rótulo limpo e sustentabilidade. Com os mandatos de rastreabilidade de desmatamento entrando em vigor em dezembro de 2024, há uma mudança notável do óleo de palma para alternativas como manteiga de karité e equivalentes de manteiga de cacau. No entanto, os custos adicionais de auditorias da cadeia de suprimentos e verificações de terceiros, variando de 5 a 10%, estão sendo suportados pelas padarias de médio porte, levando a aumentos de preços para os consumidores. As nações da Europa Oriental, notadamente a Polônia e a Rússia, estão superando suas contrapartes ocidentais. Esse crescimento é impulsionado pela maior penetração do varejo moderno e por um aumento na demanda por itens de panificação embalados e de conveniência, impulsionado pela urbanização. No entanto, as tensões geopolíticas e as flutuações cambiais representam desafios para as estratégias de longo prazo. Na Escandinávia e na região do Benelux, há uma mudança pronunciada em direção a produtos de rótulo limpo. Varejistas como Albert Heijn e Coop estão removendo proativamente itens com corantes artificiais e conservantes sintéticos, pressionando os fornecedores a reformular suas ofertas.

A Ásia-Pacífico está em rápida ascensão, com um CAGR projetado de 7,15% até 2031. Esse crescimento é liderado por nações como China, Índia e países do Sudeste Asiático. Aqui, o aumento da renda, a urbanização e uma inclinação para as dietas ocidentais estão ampliando o consumo de produtos de panificação, mesmo a partir de um ponto de partida modesto. O setor de varejo alimentar da Índia, avaliado em USD 869 bilhões e expandindo-se a 8,5% ao ano, está testemunhando o surgimento de pontos de venda de mercearia moderna e comércio eletrônico. Essas plataformas agora apresentam com destaque pão embalado, biscoitos e bolos, considerados luxos de nicho apenas uma década atrás. Enquanto isso, na China, a crescente classe média está se voltando para itens premium como bolos de celebração e patisseries francesas. Essa mudança está amplificando a demanda por gorduras de alta qualidade, aromas naturais e decorações atraentes. O Japão e a Coreia do Sul, com seus mercados maduros, estão inovando em itens de panificação funcional. Eles estão se concentrando em produtos enriquecidos com proteínas, índice glicêmico (IG) baixo e enriquecidos com probióticos, atendendo às suas populações envelhecidas. No Sudeste Asiático, países como Tailândia, Indonésia e Vietnã estão testemunhando um aumento na demanda por panificação de snacks e biscoitos. Isso se deve em grande parte ao surgimento de lojas de conveniência e ao aumento da renda disponível. No entanto, a região enfrenta uma infraestrutura de cadeia de frio subdesenvolvida, levando a uma preferência por ingredientes estáveis em temperatura ambiente e sistemas enzimáticos que oferecem vida útil prolongada. No entanto, navegar pelo labirinto regulatório na Ásia-Pacífico não é tarefa simples. Com entidades como a FSSAI na Índia, os padrões GB da China e os esforços de harmonização da ASEAN, cada um com seus mandatos exclusivos sobre rotulagem, aprovações de aditivos e enriquecimento, as empresas precisam de formulações localizadas e um profundo entendimento de conformidade.

América do Norte e América do Sul respondem por cerca de 28% do mercado de ingredientes de panificação. Aqui, os EUA e o Canadá estão na vanguarda, defendendo produtos de panificação sem glúten, orgânicos e não transgênicos. Esses itens comandam um preço de varejo premium notável, variando de 50% a 150%. Uma mudança regulatória significativa está em andamento, com a alegação "saudável" atualizada da FDA dos EUA, finalizada em 2024. Essa mudança está direcionando as reformulações para grãos integrais, sódio reduzido e menores açúcares adicionados. Tal mudança beneficia inerentemente os fornecedores de ingredientes, especialmente aqueles especializados em sistemas de fibras, adoçantes naturais e realçadores de sabor que neutralizam a amargura. Na América do Sul, nações como Brasil, Argentina e México estão adotando cada vez mais itens de panificação congelados em seus setores de alimentação fora do lar. Essa tendência é reforçada pela instalação recentemente estabelecida da Corbion em Querétaro e por colaborações com co-fabricantes regionais. O continente também demonstra um forte apetite por adoçantes naturais, particularmente a estévia, originária do Paraguai. Além disso, há uma preferência por corantes de rótulo limpo provenientes de urucum e cúrcuma, alinhando-se com os gostos locais e reduzindo a dependência de importações. Enquanto isso, o Oriente Médio e a África, embora representem coletivamente menos de 10% da receita global, estão testemunhando um aumento. Isso se deve em grande parte à crescente importância da certificação halal para os fornecedores multinacionais de ingredientes. À medida que o varejo moderno ganha força nos estados do Conselho de Cooperação do Golfo, na Nigéria e na África do Sul, os desafios persistem. A instabilidade política e a desvalorização cambial em certos mercados aumentam os riscos comerciais.

Cenário Competitivo

O mercado de ingredientes de panificação permanece fragmentado, com os cinco principais players dominando enquanto deixam oportunidades significativas para especialistas regionais e empresas de nicho em enzimas ou aromas. Esses players menores frequentemente se diferenciam por meio de serviços técnicos, expertise em aplicações e entrada rápida no mercado. Os fornecedores multinacionais estão cada vez mais integrando-se verticalmente para trás na produção de enzimas e para frente em laboratórios de desenvolvimento de aplicações. Essa estratégia está comprimindo as margens dos formuladores de médio porte, particularmente aqueles sem tecnologia proprietária ou redes de distribuição global. Desenvolvimentos recentes, como a aquisição pela Lesaffre em outubro de 2024 do negócio de extrato de levedura da DSM-Firmenich e a compra pela Corbion da unidade de melhoradores de pão da Novotech na Índia, ilustram uma tendência de consolidação. Essas aquisições visam garantir expertise regional e cadeias de suprimentos de lecitina não transgênica, especialmente à medida que a escassez de fosfolipídios se aproxima.

Oportunidades estão surgindo em emulsificantes de origem vegetal, aromas produzidos por fermentação de precisão e sistemas enzimáticos adaptados para produtos sem glúten. Nesses segmentos, os players estabelecidos enfrentam desafios devido à diferenciação limitada em seus portfólios legados, enquanto os prazos de aprovação regulatória favorecem startups de biotecnologia ágeis. Empresas menores, como Angel Yeast na China, Swiss Bake na Índia e Bakels em toda a Ásia-Pacífico, estão aproveitando seu conhecimento do mercado local e processos de tomada de decisão mais rápidos. Ao fazer parcerias com co-fabricantes regionais, elas navegam efetivamente pela natureza intensiva em capital da construção de novas plantas, particularmente em economias em crescimento.

A adoção de tecnologia está impulsionando uma divisão no cenário competitivo. Líderes como a Ingredion estão utilizando ferramentas como 30 Idea Labs e dicionários de textura orientados por IA para acelerar o co-desenvolvimento com clientes. Enquanto isso, os players em atraso dependem de preços de commodities e relacionamentos com distribuidores, que estão se enfraquecendo à medida que os compradores industriais consolidam as aquisições e exigem co-inovação técnica. Uma pesquisa da IFT revela que 50% das empresas de alimentos estão investindo em IA para otimização de formulação, enquanto 48% estão se concentrando no rastreamento da cadeia de suprimentos. Essa tendência destaca a crescente importância das capacidades digitais como diferenciadores competitivos críticos, ao lado da funcionalidade tradicional dos ingredientes.

Líderes do Setor de Ingredientes de Panificação

Cargill, Incorporated

Archer Daniels Midland Company

Associated British Foods plc

Kerry Group plc

DSM-Firmenich AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Angel Yeast apresentou o Feravor, uma solução de sabor natural para panificação de rótulo limpo, na IBA 2025 na Europa e na Exposição de Panificação da China na Ásia. A série Feravor™ inclui variantes Floral-Frutado e Manteiga, fornecendo aos padeiros ingredientes naturais de realce de sabor que se alinham com os requisitos de rótulo limpo.

- Maio de 2025: O Grupo ACI lançou ingredientes de panificação que melhoraram a eficiência operacional e minimizaram o desperdício na produção de panificação. A linha de produtos compreendia Farinha de Polvilhamento TIP-TOP de Baixo Pó, Agentes de Desmoldagem DUBOR e Adesivo de Sementes Ultra GECKO.

- Abril de 2025: AWL Agri Business Limited, uma importante empresa alimentícia na Índia, entrou no mercado de ingredientes de panificação por meio do lançamento do Fortune Cake Premix. O produto atendeu aos segmentos HoReCa e B2B, fornecendo a padeiros profissionais e cozinhas comerciais soluções padronizadas para produção de bolos em alto volume.

- Junho de 2024: Angel Yeast estabeleceu uma parceria com a BakeMark para introduzir múltiplas linhas de produtos sob o nome BakeMark By Angel na Bakery China 2024. A parceria visava fornecer ingredientes e serviços de panificação que apoiassem opções alimentares mais saudáveis para os consumidores.

Escopo do Relatório Global do Mercado de Ingredientes de Panificação

Os ingredientes de panificação, como enzimas, emulsificantes, fermentos em pó e leveduras, são comumente utilizados na produção de produtos de panificação, incluindo pão, bolos, doces, tartes, tortas e outros. Esses ingredientes ajudam a manter a frescura e a maciez e melhoram a vida útil dos produtos. O Mercado de Ingredientes de Panificação é segmentado por tipo de ingrediente, aplicação, forma, canal de distribuição e geografia. Por tipo de ingrediente, o mercado é segmentado em enzimas de panificação, agentes de fermentação, emulsificantes, gorduras e encurtamentos, adoçantes, corantes e aromas, conservantes e outros. Por aplicação, o mercado é segmentado em pão, bolos e doces, biscoitos e bolachas, pãezinhos e tortas, donuts e muffins e outros. Por forma, o mercado é segmentado em seco e líquido. Por canal de distribuição, o mercado é segmentado em comercial/industrial, varejo/doméstico e alimentação fora do lar/HoReCa. A segmentação geográfica do mercado também está incluída, com uma análise detalhada da América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Enzimas de Panificação |

| Agentes de Fermentação |

| Emulsificantes |

| Gorduras e Encurtamentos |

| Adoçantes |

| Corantes e Aromas |

| Conservantes |

| Outros |

| Pão |

| Bolos e Doces |

| Biscoitos e Bolachas |

| Pãezinhos e Tortas |

| Donuts e Muffins |

| Outros |

| Seco |

| Líquido |

| Comercial/Industrial |

| Varejo/Doméstico |

| Alimentação Fora do Lar/HoReCa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Ingrediente | Enzimas de Panificação | |

| Agentes de Fermentação | ||

| Emulsificantes | ||

| Gorduras e Encurtamentos | ||

| Adoçantes | ||

| Corantes e Aromas | ||

| Conservantes | ||

| Outros | ||

| Por Aplicação | Pão | |

| Bolos e Doces | ||

| Biscoitos e Bolachas | ||

| Pãezinhos e Tortas | ||

| Donuts e Muffins | ||

| Outros | ||

| Por Forma | Seco | |

| Líquido | ||

| Por Canal de Distribuição | Comercial/Industrial | |

| Varejo/Doméstico | ||

| Alimentação Fora do Lar/HoReCa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado para 2031?

Espera-se que o tamanho do mercado de ingredientes de panificação atinja USD 30,21 bilhões até 2031, expandindo-se a um CAGR de 5,85% a partir de 2026.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico é a região de crescimento mais rápido, a um CAGR de 7,15% até 2031, impulsionada pela urbanização, aumento da renda e aculturação dietética ocidental na China, Índia e Sudeste Asiático.

Quais são os segmentos de ingredientes e aplicações de crescimento mais rápido?

As enzimas de panificação são o tipo de ingrediente de crescimento mais rápido, a um CAGR de 6,84%, enquanto bolos e doces lideram o crescimento de aplicações, a um CAGR de 6,29% até 2031.

Como as regulamentações de rótulo limpo estão afetando os fornecedores?

Os mandatos de rótulo limpo da UE e da América do Norte estão acelerando a substituição de aditivos com número E por emulsificantes de origem vegetal e soluções enzimáticas, favorecendo os fornecedores com rastreabilidade completa e credenciais não transgênicas.

Página atualizada pela última vez em: